Учимся вкладывать деньги под проценты: все, что вы хотели знать о депозитах

- Зачем нужен депозит?

- Выбор в зависимости от требований

- На что обратить внимание, прежде чем открыть депозитный счет?

- Какими бывают вклады?

- Сезонные предложения

- Валютные

- Накопительные

- Сберегательные

- Вопрос надежности

- Как отсеять мошенников?

- На что еще стоит обратить внимание?

- Удобство взаимодействия с финансовым учреждением

- Обещанные проценты

- Кладем деньги в банк под проценты выгодно

- Пример хорошего банка для размещения своих денег: Тинькофф банк

- Резюме

Добрый день, дорогие друзья! Знаете ли вы, что самым популярным видом инвестирования среди населения стали денежные вклады под проценты? Оказывается, большая часть населения нашей страны пытается сохранить и приумножить свои сбережения, открывая вклады в банках. Если быть откровенным, то это далеко не самый доходный вариант инвестирования. Как правило, процентная прибыль едва ли покрывает издержки, связанные с инфляцией.

Тем не менее, именно этот вариант хранения денег считается одним из самых надежных. Самым важным моментом при открытии депозитного счета для хранения сбережений является выбор банка, которому можно было бы доверить свои деньги без зазрений совести. Помимо этого, стоит так же подумать о том, в какой валюте будет открыт вклад в банке. Зачастую на вклады в рублях начисляются гораздо большие проценты, нежели на валютные вклады. Сегодня я предлагаю вам вместе со мной разобраться во всех нюансах депозитных счетов и выбрать самый выгодный и надежный вариант вложения денег.

Зачем нужен депозит?

Итак, люди относят свои сбережения в банк, кладут их под проценты ради того, чтобы получить определенные выгоды. К основным целям открытия депозитного счета я бы отнес:

- Желание накопить капитал;

- Надежно инвестировать деньги, чтобы в дальнейшем получить прибыль в виде процентов;

- Обеспечить себя дополнительным пассивным доходом, пополняя таким образом бюджет своей семьи.

Выбор в зависимости от требований

Если вы сейчас как раз подыскиваете наиболее выгодную для себя депозитную программу, но не можете сделать выбор в пользу конкретного варианта, теряетесь в существующих видах вкладов, советую вам просто оттолкнуться от ваших потребностей.

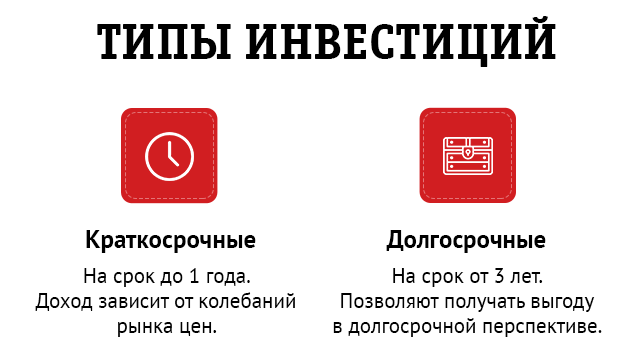

К примеру, если вам нужна максимальная доходность вклада, то стоит выбирать программы с наибольшей процентной ставкой и капитализацией процентов. Чаще всего такие программы длятся не менее одного года. По окончанию этого срока вам будет возвращена вся сумма вклада и проценты, начисленные на нее.

Если же вас интересует получение регулярного пассивного дохода, то вам нужна программа с ежемесячной выплатой процентов.

Ну а тем, кто желает просто сохранить свои сбережения, я бы рекомендовал выбирать долгосрочные программы со средними процентными ставками. Единственное, о чем нужно помнить в таком случае, — до тех пор, пока не будет окончен срок депозита, снять деньги с сохранением начисленных процентов со счета вам не удастся.

На что обратить внимание, прежде чем открыть депозитный счет?

Для того, чтобы правильно выбрать условия хранения своих денег, нужно четко понимать, в каком состоянии сейчас находится экономика. Если она активно развивается, и в ближайшее время не предвидится никаких спадов и обвалов – можно смело открывать рублевый счет (именно это решение будет самым прибыльным). Если же экономисты говорят о том, что в недалеком будущем экономику ожидает спад или же рецессия – то только валютные вклады позволят вам защитить свои сбережения от инфляции.

Несмотря на то, что сегодня существует довольно много более прибыльных инструментов инвестирования свободных средств, только банковские депозиты могут считаться самым надежным путем сохранения и приумножения денег. Несомненно, инвестирование в акции может оказаться более доходным вариантом вложения денег, однако, в одно мгновение вы можете и потерять часть своих сбережений. Поэтому, если вы ищете стабильность и надежность, то вам прямая дорога в банк.

Оформить дебетовку Открытие с начислением % на остаток

Какими бывают вклады?

Эксперты в один голос заявляют о том, что функциональность депозита напрямую зависит от процентов, начисляемых по нему. Наибольшей популярностью среди жителей Российской Федерации пользуются такие виды вкладов:

Сезонные предложения

Очень многие банки предлагают своим клиентам открыть вклад на очень привлекательных условиях в течение какого-то определенного времени (сезона). Главной задачей таких предложений является привлечение новых клиентов. Именно сезонные акции являются самыми выгодными. Кроме этого, банки частенько стимулируют развитие бизнеса за счет проведения всевозможных рекламных мероприятий со множеством лотерей, розыгрышей призов и подарков.

Валютные

Для тех, кто не стремится к обогащению, не ищет высокие процентные ставки, а просто хочет сохранить свои деньги и защитить их от инфляции, я могу посоветовать вклады в иностранной валюте. Открывая счет в евро или долларах, не стоит надеяться на высокие проценты по этому депозиту, ведь главная задача такого вклада – сохранение денег без потери их платежной ценности.

Хочу обратить ваше внимание на то, что малоизвестные коммерческие банки часто прибегают к тому, что предлагают повышенные ставки по вкладам в долларах и евро с целью привлечения максимального количества вкладчиков. Некоторые клиенты кредитных организаций считают, что такие предложения слишком рискованны. Однако, это не так, ведь никто не отменял обязательное страхование вкладов физических лиц. Все наши вклады страхует государство. Если же у вас есть сомнения относительно того, стоит ли сотрудничать с тем или иным банком и вкладывать деньги под более высокий процент, то имеет смысл изучить на сайте Центрального Банка Российской Федерации перечень тех банков, которые не вызывают у него доверия.

Накопительные

Тем клиентам кредитных организаций, которые хотят свободно распоряжаться теми деньгами, что они кладут на депозит, имеет смысл подумать об открытии накопительного вклада. Такой вид депозита хорош тем, что у вас есть возможность пользоваться процентами, начисляемыми на сумму вклада. Для этого достаточно просто перевести заработанные проценты на карту, которой вы пользуетесь. Если же у вас не возникает необходимости в этих деньгах, то за счет капитализации процентов вы сможете существенно увеличить размер своего дохода. Кроме того, именно накопительные вклады являются пополняемыми. То есть, если вы решите увеличить сумму своего депозита, то вам будет достаточно пополнить счет через интернет-банкинг, переведя на него требуемую сумму со своей банковской карты. Согласитесь, очень удобный вариант хранения сбережений, особенно, если вы откладываете деньги с каждой зарплаты.

Сберегательные

Если вы хотите получать максимальные проценты по вкладам в банках, готовы при этом отказаться от функциональности депозита, то сберегательная форма – именно то, что вам нужно. Такие вклады очень важны и выгодны банкам, ведь договора по ним заключаются на длительный период, на протяжении которого у клиента нет возможности распоряжаться своими деньгами, которые были размещены на счете. Только по прошествии заявленного в соглашении срока хранения средств, банк выплачивает вкладчику всю сумму его инвестиции и те проценты, которые были начислены на нее за все это время.

Самые актуальные предложения по наиболее выгодным вкладам вы можете найти на просторах портала banki.ru .

Вопрос надежности

В поисках самых больших заработков на выгодных вкладах многие из нас забывают о здравом мышлении и торопятся отнести свои деньги в первый попавшийся банк, который обещает самые высокие процентные ставки. Как показывает практика, именно те банки, которые направо и налево раздают щедрые обещания, находятся обычно в не самом лучшем положении, а потому готовы сулить вкладчикам все что угодно, лишь бы поправить свое шаткое положение на рынке за счет привлечения новых вкладов.

Как отсеять мошенников?

Чтобы не совершить фатальную ошибку и не отнести свои кровно заработанные деньги в банк, находящийся на грани банкротства, нужно понимать, что финансовый рынок имеет сложившийся порядок цен. Колебания не должны превышать 1-2%. Так что, если вам обещают доходность по депозиту свыше 15% годовых, то доверять такой кредитной организации не стоит. Надежный банк для вкладов никогда не будет заманивать людей какими-то заоблачными и нереальными предложениями. Серьезные организации, которые занимают лидирующие позиции рейтингов надежности, увеличивают свою клиентскую базу за счет качественной работы и широкой линии адресно разработанных финансовых продуктов.

Стоит отдать должное Центробанку России, который регулярно очищает рынок от недобросовестных компаний, которые злостно нарушают нормы ведения дел. Кстати, огромное внимание в Центральном Банке уделяется именно мониторингу процентных ставок по депозитам. Чтобы сделать правильный выбор относительно того, где открыть депозитный счет, советую вам изучить информацию о приглянувшемся вам банке на сайте Центробанка .

На что еще стоит обратить внимание?

Выбирая банк для хранения своих сбережений, необходимо учитывать еще массу факторов:

Удобство взаимодействия с финансовым учреждением

Важно, чтобы отделение банка находилось в шаговой доступности, организация имела качественный и функциональный интернет-банкинг, участвовала в международных платежных системах типа Visa и MasterCard. Именно все эти моменты позволят вам избежать трудностей при работе с банком.

Обещанные проценты

Стоит отметить, что на размер процентной ставки влияет срок, на который вы открываете депозит, и валюта, в которой вы заводите счет. Если с валютой мы уже разобрались ранее и выяснили, что в рублях мы можем получать проценты по вкладу большие, нежели в случае с долларами или евро, то на сроке действия депозита стоит остановиться. Так, чем дольше ваши деньги будут храниться в банке, тем более высокий процент вам будет начислен. Самыми дешевыми являются краткосрочные депозиты на срок от одного до трех месяцев. Думаю, логика здесь ясна всем – чем дольше банк может распоряжаться вашими деньгами, тем больше с их помощью ему удастся заработать. Именно по этой причине организации вводят повышенные процентные ставки, которые будут стимулировать пролонгацию срока действия вклада.

Кладем деньги в банк под проценты выгодно

Итак, если вы хотите уберечь свои сбережения от инфляции, то нет ничего лучшего, чем открытие банковского депозита. Помещая деньги в банк, вы обеспечиваете своим деньгам регулярное приумножение на сумму процентов, начисляемых по открытому вами вкладу. Для того, чтобы отправить свои сбережения на депозитный счет и заставить их немножечко поработать на вас, необходимо:

- Решить, в какой валюте вам выгоднее хранить деньги. Как известно, откладывать деньги и брать кредиты предпочтительнее в той валюте, в которой вы получаете заработную плату. Однако, учитывая нестабильность курса рубля, имеет смысл разделить имеющуюся у вас сумму денег на несколько равных частей и положить на депозиты в разных валютах. Имея мультивалютный вклад, вы страхуете себя от убытков, связанных со снижением курса одной валюты, за счет прибыли от роста другой.

- Подбирайте вклад, который подходит именно вам. Не бегите в ближайшее отделение Сбербанка или ВТБ только потому, что это одни из крупнейших банков Российской Федерации. Помните, что в таких организациях, как правило, процентные ставки несколько ниже среднерыночных. Чтобы получить максимальную выгоду от своих инвестиций, подыщите для своих денежек банк на портале banki.ru . На сайте вы сможете ввести ту сумму, которая имеется у вас в данный момент времени на руках, указать параметры, которые вас интересуют, а после этого изучить действующие банковские предложения и выбрать наиболее подходящее.

- После выбора вклада, отправляйтесь на сайт банка и детально изучите условия по приглянувшемуся вам депозиту. Особое внимание обратите на то, как будут начисляться проценты по депозиту, возможна ли капитализация процентов, реально ли будет снять всю сумму вклада или какую-то часть без потери процентов, которые уже были начислены. Посмотрите, вполне возможно, что некоторые банки предложат вам какие-то бонусы за открытие у них депозитного счета. Не будьте лентяем, просчитывайте все варианты. Даже самые незначительные отличия могут существенно сказать на итоговой сумме вашего депозита. Кстати, те, кто не знает, как посчитать проценты по вкладу, могут смело воспользоваться готовым депозитным калькулятором онлайн в правой части моего блога.

- Когда выбор сделан, вооружайтесь деньгами, паспортом и отправляйтесь в ближайшее отделение приглянувшегося вам банка. Заключите с организацией договор и положите на свой свежеиспеченный депозитный счет деньги, внеся их в кассу отделения. Не забывайте, что банковские вклады – это, конечно, гораздо более доходный вариант хранения денег, нежели простое их складирование «под подушкой». Однако, если вы надеетесь заработать таким образом, не слишком обольщайтесь, для значительного приумножения средств лучше воспользоваться менее консервативными финансовыми инструментами.

Пример хорошего банка для размещения своих денег: Тинькофф банк

Что касается меня, то я доверяю свои сбережения Тинькофф Банку . Именно здесь у меня открыт накопительный счет под 5% годовых, бессрочный. Можно положить сумму на месяц, а после вывести на свои нужды. Процент начисляется исходя из того, сколько денег в среднем за период было на счету. Открывать вклады сейчас не выгодно, так как есть сроки заморозки денег. Гораздо выгоднее открыть инвестиционный счет « Тинькофф инвестиции », купить на всю сумму корпоративные облигации под 7-9% годовых и использовать такой подход в качестве замены вкладам, так как облигации чаще всего дают доход на +1-3% к ставке ЦБ. Денежную подушку при этом держим на накопительном счете.

Открыть инвестиционный счёт

Кстати, привязать «пластик» к своему депозиту можно сразу после открытия накопительного счета. Конечно же, вы можете найти и более выгодные предложения, нежели то, что предлагает Тинькофф Банк, но поскольку я работаю с банком уже давно и использую такие вклады просто для хранения денег (так как заработать на них не получится, только отбивается инфляция), то делать лишние телодвижения ради 1% считаю пустой тратой времени. На сегодняшний день ставка ЦБ РФ составляет 6%, а поскольку все банки подстраиваются под ключевую ставку, то какие-либо ее колебания приведут к закономерному увеличению или уменьшению в ТКС и в других банках.

Оформление карты ТКС с накоплением % на остаток

Резюме

Подводя итог всему выше сказанному, могу лишь добавить, что банковский депозит – это лишь инструмент для сбережения платежеспособности денежных средств, и отнюдь не способ для их приумножения. Процент, который будет получен вами после окончания срока действия вклада, лишь покроет потери, связанные с инфляцией. Если вы действительно хотите заработать, то подумайте о том, чтобы инвестировать свои сбережения в более доходные, а вместе с тем и рискованные, финансовые инструменты. Принимайте правильные решения и начинайте избавляться от денег «под подушками». Выгодных вам депозитов, и до скорых встреч!

Если вы нашли ошибку в тексте, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter. Спасибо за то, что помогаете моему блогу становиться лучше!

9 способов, куда выгоднее вложить деньги под проценты

Многих людей интересует вопрос: «куда лучше и выгодно вложить свои деньги под проценты». На самом деле существует много различных вариантов, при этом далеко не все они являются выгодными для инвестора.

Кстати, а вы видели сколько уже стоит доллар? Начните зарабатывать на разнице курсов валют здесь! или на криптовалютах (биткоине) тут!

Самыми популярными способами получения дохода от инвестирования являются депозиты в банках, акции, ПИФы, Форекс, драгоценные металлы, золото, облигации, накопительное страхование, недвижимость и бизнес. Тот или иной вариант отличается своими преимуществами и недостатками , поэтому рассмотрим каждый способ более детально.

Рекомендуем обязательно прочитать нашу подробную статью — «Куда вложить деньги»

1. Банковские депозиты

Это бесспорно самый простой и надёжный способ инвестирования собственных денег. Их вкладывают под определённый процент, установленный банком. Банк же в свою очередь использует их в других финансовых продуктах, выплачивая вкладчику заранее установленный процент.

Преимущество такого способа заключается в том, что вкладчик будет знать точную сумму, которую получит через определённое время, а это всё-таки весомые гарантии. Несмотря на такое преимущество, депозиты в банках являются не самым выгодным вложением средств, поскольку человек получает невысокий доход.

Этот вариант больше подходит для тех, кто желает накапливать первоначальный капитал для дальнейшего его вложения в иные финансовые инструменты.

2. Паевые инвестиционные фонды

Это также популярный способ инвестирования. ПИФы являются коллективным финансовым инструментом, при котором деньги многих инвесторов вкладываются в общее дело. Далее уже эта большая сумма увеличивается разными методами профессиональными управляющими.

Денежные средства инвесторов чаще всего вкладываются в облигации, акции, валюту или золото. То есть их не просто инвестируют, а и умело управляют ими. В свою очередь управляющие находят те акции, которые падают в цене на момент их покупки, после чего выжидается время их роста.

Подробнее про ПИФы смотрите в видео:

3. Покупка акций

Акция – эта ценная бумага, подтверждающая долю в капитале той или иной компании, при этом её владелец имеет право участвовать в прибыли. Подробно про торговлю на бирже мы писали в прошлой статье.

По сравнению с другими вариантами, вклад денег приносит больше прибыли в будущем. Но, как и в других случаях, существуют определённые риски. В данном случае важно контролировать ситуацию на рынке, дабы не упустить момент потери капитала, что может произойти из-за сильного изменения на финансовом рынке. Чаще всего это случается в момент кризиса.

Про способы заработка на акциях хорошо рассказано в ролике:

4. Инвестирование в облигации

Данный способ инвестирования больше всего подходит для тех, кто боится рисков. Несмотря на такое преимущество, получить желаемую прибыль достаточно тяжело. По сути, прибыль будет практически такая же, как и по депозитам в банке.

Для минимизации рисков специалисты рекомендуют вкладывать деньги сразу в несколько инструментов. Часть денег можно вложить в акции, депозиты и облигации. Позже такое решение принесет хорошие результаты, только важно контролировать ситуацию на финансовых рынках. Если один способ инвестирования окажется не выгодным, то на втором удастся заработать.

Читайте наш подробный материал про фондовый рынок.

5. Заработок на Форексе

Сегодня Форекс пользуется особой популярностью. Это своего рода рынок обмена валют по свободным ценам между банками. Суть такого инструмента – это спекуляция с иностранными валютами.

Смотрите ролик про торговлю на Forex:

Работать на Форексе можно самому или же просто отдавать свои средства профессиональным управляющим лицам. В первом случае тяжело получить прибыль, если не пройти соответствующее обучение, важно иметь большой опыт работы. О том, что такое Forex и как торговать на Форекс и зарабатывать, читайте в отдельном материале.

6. Способ накопительного страхования

Такой способ инвестирования сложно назвать выгодным. Исходя из названия, можно сразу сказать, что это страховка на тот или иной случай жизни. По сравнению с классической страховкой, эта страховка производится с программой накопления. В данном случае есть возможность сохранить и увеличить собственный капитал.

Если на протяжении действующего договора не происходит непредвиденных ситуаций, вкладчик может получить всю накопленную сумму полностью или каждый месяц получать определённую выплату.

7. Покупка золота и драгоценных металлов

Некоторые люди ассоциируют такой метод с кучей золота. Этот металл всегда считался ценным, и со временем он растёт в цене. Золото – это успешное инвестирование, которое вряд ли когда-нибудь принесёт убыток. Несмотря на это утверждение, не стоит рассматривать этот вариант вклада денег в качестве единственного. Можно вложить деньги сразу в несколько инструментов, пытаясь заработать больше.

Сейчас не редко случаются мировые кризисы, и опытные инвесторы пережидают их, вкладывая свои средства из облигаций и акций именно в золото и другие драгоценные металлы.

Когда кризис заканчивается, специалисты рекомендуют искать более выгодные варианты вклада денег. Именно этим фактором и объясняется увеличение цены на золото в кризисные времена. Далее как по алгоритму стоимость драгоценных металлов всегда падает.

8. Вложение в недвижимость

На протяжении многих лет недвижимость считалась самым выгодным методом вложения денег. Она сама по себе не обесценивается, при этом каждый год цена на неё только увеличивается. Чтобы получать пассивный доход, купленную недвижимость можно сдавать в аренду на долгое время. Советумем прочитать статью о том, как создать пассивный доход.

Несмотря на преимущество, такой метод вложения подойдёт далеко не всем, а только состоятельным людям, поскольку сейчас цена на недвижимость очень высока.

Как правило, этот вариант будет выгодным не на первоначальном этапе, а уже тогда, когда есть значительный капитал для финансовых манипуляций.

Конечно, есть исключения, когда есть возможность вложить средства на этапе строительства недвижимости. В таких случаях не нужно вносить всю сумму, её можно оплачивать каждый месяц в определённом размере.

Если есть такая перспектива, то рекомендуется ею воспользоваться. Нужно отметить, что метр жилья на этапе строительства стоит гораздо дешевле, нежели по окончанию работ, а это весомое и заманчивое преимущество.

Рекомендуем посмотреть видео про инвестирование в недвижимость:

Подробно про инвестирование в недвижимость мы писали в отдельной публикации, где рассмотрели способы вложения, а также плюсы и минусы каждого из способов.

9. Вложить деньги в бизнесе

В любом из вышеуказанных случаев существует определённая степень риска. Исходя из этого, в значительной мере меняется диапазон прибыли. Стоит понимать, что более рискованный способ инвестирования может приносить больше дохода, нежели остальные, то же самое можно сказать и об убытках.

Для многих неплохим вариантом инвестирования является бизнес, так как дивиденды могут быть неограниченными. В данном случае всё будет зависеть от вас, а именно от вашей фантазии, старательности и работоспособности. Что касается других финансовых инструментов, они не обладают таким преимуществами. Многие другие способы заработка зависят от обстановки на финансовом рынке, условий, управляющих лиц и результатов работоспособности компаний. Также особое значение имеют действия маркетологов и спекулянтов, которые создают определённые финансовые продукты.

Создавая свой бизнес, вы сами устанавливаете свои правила. Также самостоятельно можно решить, какой доход планируется получать.

Бизнес – это конечно хорошо, но он в значительной мере зависит от внешних обстоятельств, поэтому важно всё продумать до мелочей. Так или иначе, ваше слово будет последним. Если не получается его развивать или нет запланированного дохода, его всегда можно перепродать.

Существует большой выбор направлений, поэтому выбирать стоит только то, которое пользуется большим спросом. Это может быть салон красоты, парикмахерская, компьютерный клуб, минимаркет, курсы обучения и т.д. Нужно помнить, что успех во многом зависит от квалификации персонала, чем он выше, тем качественнее будут предоставляться услуги. Так можно быстро заработать положительную репутацию, и, соответственно, получать хорошую прибыль.

Выбор того или иного направления полностью зависит от вас, вашего желания и стремления. Открывая дело, можно не только осуществить свою давнюю мечту, но и получать хорошие деньги.

Нужно отметить, что бизнес открыть с нуля очень тяжело, поэтому можно на несколько лет вложить деньги в банк под проценты с накоплением, после чего инвестировать в любимое дело.

Заключение

Так как существует много различных способов заработать на своих деньгах, важно грамотно подходить к вопросу выбора самого подходящего и менее рискованного варианта. Также нужно обязательно взвесить все «за» и «против» каждого способа инвестирования.

В завершение советуем посмотреть ролики:

Видео — «Куда вложить деньги, чтобы заработать и получать ежемесячный доход»:

Куда вложить деньги под высокий процент: идеи, примеры

Куда вложить деньги под высокий процент: идеи, примеры

Хотите грамотно подступиться к вопросу инвестирования? Предлагаю вместе разобраться в том, куда вложить деньги под проценты с минимальными рисками.

Содержание:

- Зачем вкладывать деньги?

- Куда вложить деньги под процент: 15 проверенных способов

- Куда лучше не вкладывать деньги?

- 5 советов по выгодному инвестированию

- Как вложить деньги в имущество на торгах по банкротству?

- Обучение стратегиям выгодного инвестирования

Зачем вкладывать деньги?

Если у вас есть свободные средства, то они могут просто лежать без дела, а могут приносить доход. В ваших силах найти способ, который поможет вам не только сохранить, но и приумножить свой капитал.

Большинство людей до сих пор думает, что проценты с вложенных денег можно получить только в банках. Однако в XXI веке нас окружают десятки способов инвестирования с высокой вероятностью получения процентов.

Выбирая, куда вложить деньги под ежемесячный процент, важно определиться, по какому пути вы пойдете и какой способ выберете.

Куда лучше вкладывать и инвестировать под процент: 15 проверенных способов

- Вклад в банке.

Это один из самых привычных и распространенных способов вложения, но по сути он относится все-таки ближе к методам сбережения капитала, а не приумножения. Даже в банках с наибольшим размером ставки проценты едва ли покроют инфляцию, и в этом его главный недочет.

Если банк разорится, то выплаты процентов прекратятся, а возвращать деньги вкладчикам будет Агентство по страхованию вкладов, и при этом на полный возврат суммы можно будет рассчитывать только в случае если она не превышает 1,4 миллиона рублей.

Каждый год ликвидируется по 40-100 организаций, а недавно стало известно, что могут обанкротиться еще 149 российских банков. Я постоянно наблюдаю за этим процессом и за тем, как на торги поступают банковская техника, бронемашины и офисы с дисконтом до 50-70%, поэтому советую вам тоже присмотреться к этой сфере.

Подробнее о торгах простыми словами я написал в статье.

- Облигации и акции.

Акциями называют ценные бумаги, дающие их держателям право голоса в компании и позволяющие получать проценты от прибыли. Если вы вкладываетесь в привилегированные акции, то теряете возможность участвовать в делах компании, зато имеете более высокий доход.

Облигации также относятся к ценным бумагам. Они подтверждают тот факт, что вы занимали деньги компании, которая владеет облигациями. В отличии от акций, облигации имеют ограниченный срок действия. Пока он не истек, вы также будете получать определенные проценты, размер которых зависит от вложенной суммы.

Если вы ищете, куда вложить деньги под большой процент, то это неплохой вариант. Однако у него есть существенный минус: купить ценные бумаги напрямую не удастся, для этого необходимо привлекать посредника (брокера).

- Открытие металлического счета.

Этот вариант проще и безопаснее, чем покупка золотых слитков. Во-первых, не придется платить налог, во-вторых, нет риска потерять приобретенные драгоценные металлы.

При закрытии депозита вы получите на руки сумму, соответствующую актуальной стоимости золота. Проценты будут солидными, ведь цена на драгоценные металлы постоянно повышается. Метод подходит только для краткосрочных вложений.

- Бинарные опционы.

В этом случае инвестор делает прогнозы на стоимость актива. Если они подтвердятся, то ваша прибыль составит до 80% от суммы вложенных денег. В случае ошибки средства теряются.

По мнению многих, бинарные опционы сродни лотерее. Отчасти это правда, хотя можно существенно минимизировать риск убытков, тщательно проанализировав ситуацию на рынке.

- Инвестиционные программы микрозаймов.

Деньги вкладываются на короткий период, например, на сутки. За это время на сумму набегают проценты — в среднем от 8% до 10%. Минус в том, что, неудачно выбрав, куда можно вложить деньги под проценты, вы можете нарваться на недобросовестную микрофинансовую организацию и потерять свои средства.

- Паевые фонды (ПИФы).

Инвестор фактически покупает долю имущества фонда, ждет, пока активы подорожают и продает их. Вариант подходит для тех, кто не рассчитывает на быструю прибыль. Также довольно сложно предугадать размер дохода в процентном соотношении.

- Частное кредитование.

Одно физическое лицо дает средства в долг другому, сделка фиксируется документально. Всегда есть риск того, что средства не вернутся, однако такой договор сулит солидные проценты.

- Собственный интернет-проект.

Инвестор вкладывается в создание курсов, видеоматериалов и других плодов интеллектуальной онлайн-деятельности. Вариант неплохой, однако трудно предугадать его выгодность.

- Доверительное управление.

Инвестор отдает управление средствами в руки профессионального брокера. Задача специалиста — приумножить капитал. Сейчас инвесторы стараются отходить от этого способа в сторону менее рискованных и более прибыльных, таких как торги по банкротству.

При этом у опытного аукционера поиск лотов занимает несколько часов в неделю, а сделки можно проводить удаленно.

На нашем мастер-классе вы увидите примеры успешных кейсов в разных направлениях заработка, которые подтверждают рентабельность участия в аукционах.

Кликни по кнопке и запишись на бесплатный мастер-класс, чтобы узнать о 5 шагах Формулы Доктора Ватсона, как скупать автомобили, квартиры и дома на торгах по банкротству со скидкой 50 – 90%!

- Бизнес-проекты.

Принцип прост — вы даете деньги взаймы предпринимателям и получаете назад свои средства с процентами. Конечно, этот вариант будет прибыльным для вас только в том случае, если дела у заемщиков пойдут в гору.

- Предметы искусства и антиквариат.

Картины, драгоценности, монеты и другие ценные предметы с годами только растут в цене. Поэтому вариант хорош для тех, кто располагает достаточной суммой для покупки столь недешевых активов.

- Валюта.

Способ заключается в том, чтобы получить процент от продажи выросшей в цене валюты. Может случиться и так, что стоимость не поднимется, а упадет, поэтому нет никаких гарантий прибыли.

- Стартапы.

Надеясь на хорошие проценты, инвесторы вкладываются в перспективные проекты, находящиеся на стадии запуска. Тут важно оценить тенденции рынка, запросы целевой аудитории и прикинуть, вписывается ли в них выбранный путь инвестирования.

- Имущество, купленное на торгах по банкротству.

На торгах можно почти даром приобрести активы, которые в дальнейшем будут приносить прибыль. Я знаю как минимум 4 способа получать доход с купленных объектов, и все они проверены мною, моей командой и нашими учениками.

Лично я выбрал эту нишу инвестирования именно за разнообразие вариантов и минимальный уровень риска с максимальной степенью контроля: практически все параметры сделки можно предвидеть и просчитать.

Кстати, если вы тоже хотите попробовать себя в этой сфере, то советую начать с самых доступных лотов для начинающих:

Куда лучше не вкладывать финансы?

Многим хочется заработать, ничего при этом не делая. И часто люди выбирают ошибочный путь — сомнительные схемы и проекты, которые в лучшем случае не принесут прибыли, а в худшем приведут к убыткам.

Самый рискованный способ инвестирования — вклады в финансовые пирамиды. О таких организациях впервые услышали в 90-х, однако они существуют и сейчас. Доверчивые инвесторы добровольно отдают деньги мошенникам, а после распада пирамид остаются ни с чем. Очень важно вовремя распознать такую схему и уберечься от рисков.

Криптовалюта тоже не лучший способ вложений для начинающих инвесторов. Схемы добычи цифровых денег усложнились, желающих стало еще больше, поэтому новичку будет сложно получить доход в этой сфере. Если вы хотите вложить деньги под проценты в интернете, то я рекомендую обратить внимание на более доступные и прибыльные варианты.

5 советов по выгодному инвестированию

Если вы в первый раз собираетесь вложить свои средства в какой-то проект, то испытываете те же сомнения и страхи, что и каждый начинающих инвестор. Умение быстро определить, куда вложить под большой процент приходит исключительно с опытом.

Что могут посоветовать бывалые инвесторы?

- Не вкладывайте все накопления во что-то одно. Старайтесь подыскать несколько стоящих проектов в проверенных сферах. Например, в сфере торгов, мы советуем нашим студентам поначалу отслеживать и покупать несколько недорогих лотов.

- Создавайте денежный запас на черный день. Не торопитесь вкладываться куда-то, не имея финансовой подушки. Даже если вы уверены в проекте, куда собираетесь инвестировать.

- Старайтесь по-максимуму просчитать риски. Неудачи случаются в каждой сфере инвестирования, однако множество «подводных камней» уже известны опытным людям.

- Создавайте пассивный доход. Жизнь непредсказуема, и в любой момент можно остаться без источника дохода. Поэтому спокойнее иметь альтернативный источник пассивной прибыли.

- Прибегните к коллективному инвестированию. Если у вас недостаточно средств для того, чтобы вложиться в выгодный проект, то рассмотрите вариант партнерства. В таком случае прибыль и риски распределяются между инвесторами пропорционально вложенным ими деньгам.

Для моих учеников торги по банкротству стали источником основного дохода, хотя они начинали с небольших вложений, продолжая работать на своей основной работе.

В этом видео мой коллега развенчивает основные мифы о торгах и раскрывает секреты успешного старта:

Как вложить деньги в имущество на торгах по банкротству?

Практически любой объект, купленный на торгах по банкротству, может принести прибыль.

Можно приобрести объект, вложить средства в его улучшение и перепродать в несколько раз дороже. Это отличный способ отбить свои деньги с процентами.

Еще вариант — приобрести конкретный лот для конкретного инвестора и получить процент от суммы покупки или от прибыли, если вы также помогаете организовать сделку. Тут важно уметь подбирать стоящие предложения. Чем дороже лот, тем больше вознаграждение.

Также многие приобретают активы для бизнеса. Например, покупают офис и сдают его в аренду, получая стабильный пассивный доход и приумножая вложенный капитал. Опять же, нужно грамотно подойти к выбору имущества.

В своей статье я подробно рассказываю, как действовать, чтобы первая же сделка стала прибыльной:

Обучение стратегиям выгодного инвестирования

Если вас интересует, как лучше вложить деньги под проценты, то я рекомендую вам поучаствовать в торгах по банкротству. И пусть вас не пугает отсутствие знаний по теме — многие успешные инвесторы начинали точно так же.

На бесплатном мастер-классе Академии торгов по банкротству вы узнаете, как скупать имущество должников за копейки, не вкладывая деньги из своего кармана. Запишитесь на мастер-класс и получите пошаговый план покупки ликвидных лотов на средства инвесторов или за собственные средства с минимальной конкуренцией.

Кликни по кнопке и запишись на бесплатный мастер-класс, чтобы узнать о 5 шагах Формулы Доктора Ватсона, как скупать автомобили, квартиры и дома на торгах по банкротству со скидкой 50 – 90%!

http://guide-investor.com/banki/vklady-pod-protsenty/

http://richpro.ru/questions/kuda-vygodnee-vlozhit-dengi-pod-procenty.html

http://torgi-blog.com/kuda-vlozhit-dengi-pod-procent/