Долгосрочные инвестиции – лучший выбор для частного инвестора

Долгосрочные инвестиции для частного инвестора – сквозная тема моего блога, ведь он посвящен, в основном, вложениям с большим временным горизонтом. Формирование капитала для меня – неотъемлемая составляющая реализации долговременных жизненных целей. Давайте раскроем это понятие глубже и выявим его плюсы и минусы.

Классификация долгосрочных инвестиций

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

Долгосрочные инвестиции в бухгалтерском понимании представляют собой приобретение активов, которые будут использоваться более года. Если же речь идет о частном инвесторе, то под этим обычно подразумевается размещение капитала минимум на пять лет.

Если деньги вкладываются менее чем на три года, то обычно говорят о краткосрочных инвестициях, при сроке от трех до пяти лет – среднесрочных. Долгосрочные можно дополнительно классифицировать в зависимости от длительности удержания позиции и решаемых задач:

- 5–7 лет, основная цель – накопления для крупных покупок, образования детей, начала собственного бизнеса и т. д.;

- 7–15 лет, чаще всего используются для сохранения покупательской способности капитала;

- 15–30 лет, главная задача – создание пенсионного портфеля.

Все инвестиции делятся на два основных типа:

- стабильно приносящие доход (купонные облигации, дивидендные акции);

- дающие однократную прибыль в момент закрытия позиции (акции роста, драгоценные металлы, облигации с дисконтом и т. д.)

Нужно понимать, что долгосрочные инвестиции – это всегда стратегия «купил и держи». Речь о них идет, только если вы следуете совету У. Баффета: вкладываетесь в те бумаги, которыми готовы владеть бесконечно долго. Если вы заводите деньги на брокерский счёт в надежде зарабатывать активным трейдингом, пусть даже и всю жизнь, то ваши действия нельзя называть долгосрочными инвестициями.

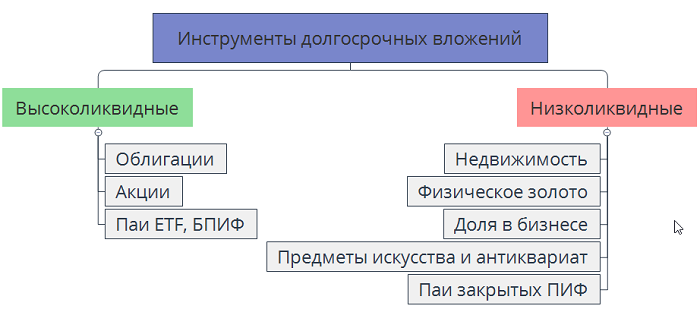

Инструменты долгосрочных инвестиций

Долгосрочные инвестиции могут иметь разные формы:

Как китайский вирус может повлиять на рынки

Китайский коронавирус: как заработать или хотя бы не потерять деньги

Для покупки недвижимости и доли в бизнесе необходим сравнительно большой первоначальный капитал. Такие активы сложнее диверсифицировать. Они требуют постоянной вовлеченности в управление и дополнительных затрат. А на то, чтобы продать их и вывести деньги, могут уйти годы. Переходить к таким вложениям целесообразно уже после создания качественного портфеля из ценных бумаг.

На фондовом рынке все стратегии с длинным горизонтом вложений можно разделить на два типа:

- Активные. Используя их, вы действуете по принципам У. Баффета и Б. Грэма и ищете недооцененные акции. Можно придерживаться и других методов отбора эмитентов. Но в любом случае следует тщательно анализировать компании и включать в свой портфель только избранных. К этому типу относится и вложение в фонды, которые пытаются активно переиграть рынок.

- Пассивные. Это, например, покупка биржевых ETF и ПИФов с широко диверсифицированными базовыми активами. Действуя таким способом, вы стремитесь защититься от падения стоимости отдельных эмитентов. Цель пассивного инвестирования – получить заданную рынком норму доходности.

Комбинировать различные виды бумаг нужно в зависимости от горизонта ваших вложений. Чем больше срок, тем большая доля в портфеле выделяется под акции. Это правило связано с тем, что на коротких временных промежутках высока вероятность просадок цены. Но если говорить о десятилетиях, то растёт шанс заработать заметно больше, чем на облигациях.

Слабые и сильные стороны долгосрочных инвестиций

Главный риск долгосрочных вложений – потеря капиталом покупательской способности. Это может случиться, если вы будете использовать только консервативные инструменты: ОФЗ, сдачу квартиры в долгосрочную аренду, золото. Такие активы предназначены для сохранения стоимости портфеля, а не для его энергичного наращивания. Если вы не сумеете обогнать инфляцию, то спустя десятилетия сможете позволить себе тот же или даже меньший набор благ, что и сегодня. Если же вы выбираете более доходные, а значит, и менее надежные активы, то рискуете столкнуться с убытком вплоть до полной потери всех вложений. Например, из-за банкротства эмитента.

Знакомство с самым богатым россиянином: Леонидом Михельсоном

Секреты самого богатого россиянина

Вне зависимости от агрессивности выбранной стратегии, вы будете иметь дело со всеми видами инвестиционных рисков:

- процентным;

- валютным;

- политическим;

- рыночным и т. д.

Их можно минимизировать грамотной диверсификацией, но полностью устранить нельзя. Вы должны морально подготовиться к тому, что периодически ваш портфель будет показывать сильные просадки. Но, несмотря на многочисленные минусы, долгосрочные инвестиции – это наиболее надежный способ приумножения капитала. Перечислим его достоинства:

- Получить умеренную прибыль можно за счет покупки индексных фондов. Это требует минимальных знаний и временных затрат. При попытках заработать на волатильном рынке с помощью внутридневной и позиционной торговли вероятность потери капитала на порядок выше.

- Используя долгосрочные стратегии, можно претендовать на налоговые льготы. Не потребуется платить НДФЛ при продаже имущества или ценных бумаг, принадлежавших вам более трех лет.

- Если вы пользуетесь услугами зарубежного брокера, то все равно экономите на налогах: не платите, пока не закроете позицию. Бумажная прибыль не в счёт.

- Благодаря долгосрочному инвестированию создается источник постоянного пассивного дохода. Однажды выбрав правильные бумаги, можно годами получать купоны и дивиденды. Поддержание портфеля требует минимальных временных затрат по сравнению с активным трейдингом.

На первый взгляд кажется, что долгосрочное инвестирование – синоним больших усилий на старте: вам нужно научиться диверсифицировать вложения, прогнозировать на годы вперед. Но на самом деле, если вы готовы ждать много лет, то достаточно вложиться в акции надёжных компаний или в фонды, следующие биржевым индексам, и рынок все сделает за вас. Конечно, ваша прибыль окажется меньше той, которую вы могли бы заработать, каждый раз выходя из своих бумаг на максимуме и снова открывая позиции на «дне».

Покажу перспективы долгосрочного инвестирования наглядно и на простейшем примере. Ниже представлен интерактивный график индекса Мосбиржи.

Сдвинув его мышкой вправо, вы увидите, что, несмотря на все падения, за 20 лет капитализация российского рынка выросла почти в 15 раз.

Итоги ПМЭФ глазами инвестора

Главные результаты экономического форума в Петербурге

Подводим итоги

Долгосрочное инвестирование требует, в первую очередь, целеустремленности и способности следовать единожды выбранной стратегии. Вы должны уметь не только выбирать активы, но и удержаться от желания продать их на негативных новостях или во время общей просадки рынка. Такой подход невозможен без терпения, но он практически всегда гарантирует профит на длинном горизонте.

Расскажите в комментариях, придерживаетесь ли вы долгосрочной стратегии, как и я. Если да, то как вы пришли к этому решению?

Долгосрочные инвестиции — что это такое

Долгосрочные инвестиции – это вложения с целью получения прибыли, которые делаются на длительный срок – от 2-х лет. Некоторые типы долгосрочных инвестиций предполагают капиталовложения на срок 5-30 лет.

Краткосрочные и среднесрочные инвестиции отличаются тем, что направлены на сравнительно быстрое получение прибыли от инвестиционного проекта. Они могут сильно зависеть от текущей экономической ситуации и не нуждаются в долгосрочном планировании и разработке серьёзной стратегии. Поэтому долгосрочные требуют большей ответственности.

Привлекательность и недостатки долгосрочного инвестирования

Долгосрочное инвестирование нацелено на большой доход. При правильном выборе объекта инвестиции окупятся и могут приносить огромную прибыль. Вкладываясь в долгосрочные проекты можно обращать меньше внимания на состояние фондового рынка, курса валюты, цен на ресурсы и т. п. В перспективе ситуация может меняться постоянно. Недостатком долгосрочного инвестирования является риск и большие капиталовложения. Все детали должны быть просчитаны до мелочей. При вложениях в развитие организации нужно изучить особенности управления, проверить бухгалтерский учет и пр.

Куда вкладывать средства на длительный срок? Основные сферы

Инвестор может вложить средства следующим образом:

- Инвестиции в ценные бумаги компании;

- Вложения в строительство, недвижимость;

- Прямые производственные инвестиции;

- Реальные инвестиции.

Наиболее сложным и выгодным вариантом является прямое инвестирование.

Источники долгосрочных инвестиций

Предлагаем рассмотреть основные источники долгосрочных инвестиций:

- Собственные средства предприятия;

- Чистая прибыль, амортизационные отчисления;

- Займы, банковские кредиты;

- Собственные средства частных инвесторов;

- Бюджетные средства;

- Инвестиционные фонды.

—>

Разберём механизм вложений поэтапно

Инвестирование, как и любой другой финансовый процесс, можно разделить на несколько этапов:

- Выбор сферы инвестирования. В самом начале рекомендуется чётко определиться со сферой. Так, если инвестор слабо разбирается в строительстве – эту нишу лучше оставить. Иначе будет трудно спрогнозировать риски и просчитать возможные выгоды. Для выбора сферы нужно учитывать текущую экономическую ситуацию, провести анализ рынка. Для выбора объекта нужно изучить и рассмотреть наиболее привлекательные и доступные варианты. Если для инвестирования в проект требуется большее количество средств, чем имеется – стоит задуматься о целесообразности, прежде чем брать кредиты.

- Сбор информации. Вы должны полностью владеть информацией, знать всё про объект. В этом помогут: информация в Интернете, консультации опытных инвесторов и представителей пифов, данные СМИ. Важно оценить то, в каком ключе СМИ представляют деятельность компании.

- Выбор объекта. После того, как инвестор выбрал несколько перспективных проектов, пора делать выбор. Долгосрочные инвестиции обычно предполагают вложения в один большой проект, а не в несколько маленьких. Инвестор должен просчитать все риски, спрогнозировать окупаемость и прибыль, рассчитать период, который нужен для этого. Часто компании, заинтересованные в инвестициях, сами предоставляют готовые проекты. Но вся информация должна быть проверена.

- Поиск источника инвестиций, покупка активов. Главное – сделать это вовремя. Если речь о покупке акций – нужно действовать во время падения спроса и цены. Иногда с приобретением активов могут возникать некоторые трудности: при прямых инвестициях покупка контрольного пакета акций контролируется ЦБ.

- Мониторинг ситуации. Нужно постоянно следить за объектом инвестирования. В случае с портфельными инвестициями возможен пересмотр портфеля, акции заменяются на облигации – есть множество вариантов. При прямых инвестициях инвестор получает права контроля за действиями компании и участвует в управлении.

Данные вложения выгодны и позволяют добиться максимальной эффективности. С точки зрения частного инвестора – инвестиции направлены на повышение уровня жизни с получением дополнительного дохода.

Что такое долгосрочные инвестиции: виды, источники, анализ и учет

Здравствуйте! В этой статье мы расскажем об основных направлениях долгосрочного инвестирования.

Сегодня вы узнаете:

- В какие объекты лучше вложить средства на длительный период;

- Какие риски присущи долгосрочным инвестициям;

- Как рассчитать эффективность вложений;

- Как начать инвестировать.

Содержание

- Какие вложения называются долгосрочными

- Какие плюсы и минусы

- Разделяем инвестиции по видам

- Источники для вложений

- Финансовые и реальные вложения

- Скупаем ценные бумаги

- Стратегическое инвестирование

- Инвестируем в строительство и недвижимость

- Как вложить средства в транспорт, оборудование и другую технику

- Развиваем производство

- Доход от золота

- Где взять валюту

- Как стать инвестором

- Риски долгосрочных инвестиций

- Определяемся с эффективностью инвестиций

- Учёт долгосрочных инвестиций

Какие вложения называются долгосрочными

Вложение собственных средств в какие-либо объекты с целью получения прибыли сегодня довольно распространено. Это называется инвестированием.

К нему прибегают многие владельцы капитала, чтобы нарастить собственные активы и увеличить объёмы производства предприятия. Физические лица полученный доход тратят на крупные покупки, а некоторые используют инвестирование в качестве основного дохода.

Вложения средств могут носить разный характер. Он зависит от времени, в течение которого инвестор планирует получить вложенные средства и прибыль.

- Краткосрочные. Средства вкладываются на срок от нескольких часов до одного года. К примеру, вы можете провести пару удачных сделок на валютном рынке и заработать высокий доход за 5 часов. Это редкие случаи, но они имеют место быть. Сюда же относят популярный банковский депозит. Обычно он открывается на год;

- Среднесрочные. Длятся от года и до трёх лет. Таким способом можно заработать проценты на банковском вкладе, рынке акций или купив долю в ПИФе;

- Долгосрочные. Период реализации составляет от трёх лет. Чаще всего он не превышает 5 лет, но может затянуться и на несколько десятков. Последний вариант характерен для глобальных инвестиций, которые присуще государству на внутреннем и внешнем рынках. Это строительство крупных объектов международного назначения, например, аэропорта.

В статье мы рассмотрим именно долгосрочные инвестиции. Эта сфера находит всё больше приверженцев, так как в отличие от краткосрочных вложений, может приносить стабильный высокий доход.

Такими инвестициями чаще занимаются крупные предприятия или частные инвесторы, обладающие большими накоплениями. Маленькие суммы здесь не фигурируют, так как риск быстрой потери средств на первоначальном этапе может привести к полной утрате вложений. С крупными суммами в этом плане легче, если потеряется часть, потом можно вернуть намного больше.

Большинство специалистов не различают среднесрочные инвестиции. Они считают, что долгосрочные вложения допускается учитывать со сроком от одного года. Таким образом, срок долгосрочных инвестиций может длиться от 12 месяцев до пяти лет (в большинстве случаев).

Какие плюсы и минусы

Рассматривая долгосрочные инвестиции в качестве вложения средств, многие полагаются на их преимущества.

Плюсы:

- Могут принести высокий доход через несколько лет, который будет носить постоянный характер (сегодня вы вложите средства, несколько лет будете ждать окупаемости, а затем сможете получать чистую прибыль без вложений собственных денег);

- Возможно, ваши накопления окупятся не один раз (то есть, за время действия проекта вы несколько раз сможете получить сверхкрупную отдачу);

- Деньги постоянно находятся в обороте, а это значит, что при удачном развитии событий вы не останетесь без дохода;

- Не подвержены влиянию со стороны кратковременных скачков рынка (можно сегодня часть потерять, а завтра же получить больше. Данный вариант не пройдёт с краткосрочными вложениями, которые сильно зависят от волатильности рынка).

Несмотря на внушительные преимущества, такие виды вложений привлекают не всех инвесторов, т.к. есть и недостатки.

Минусы:

- Нет возможности получить быстрые деньги (вы вложили средства сейчас, а первый доход получите через несколько лет);

- Можно потерять все средства. Такое бывает в случае неграмотного управления стартапом. Вкладываются средства в перспективный проект, а специалиста для его продвижения нет;

- Отсутствие ликвидности (невозможно обернуть средства в течение срока вложения). Вы не сможете взять часть денег из проекта на собственные нужды. В противном случае с идеей долгосрочного инвестирования придётся распрощаться.

Разделяем инвестиции по видам

Существует несколько форм долгосрочных инвестиций.

Они могут классифицироваться по объектам:

- Финансовые (вложение денег в любые ценные бумаги: акции, облигации, фьючерсы, опционы и т. д.);

- Реальные (вливание активов в строительство, развитие производства, обучение персонала и прочее).

По стадиям, на которых находится развитие проекта, различают вложения:

- Завершённые (означает, что проект реализован или цель инвестиций достигнута). К примеру, вы купили квартиру в доме на этапе застройки. Когда здание введено в эксплуатацию, вы уже можете распоряжаться своим имуществом, то есть, объект строительства завершён;

- Незавершённые (вы ещё не реализовали основную цель вложений). Здесь может быть рассмотрен и начальный процесс инвестиций, когда вы только внесли активы и этап, близкий к завершению.

Способы долгосрочных инвестиций в зависимости от выплат:

- С единовременным доходом (то есть, вы купили квартиру на стадии застройки, а после ввода дома в эксплуатацию продали недвижимость по более высокой цене);

- С распределённой прибылью (в этом случае после завершения строительства вы принимаете решение о сдаче квартиры в аренду. Доход будет поступать с регулярностью, описанной в договоре аренды между вами и жителем).

Вложения бывают также:

- Государственные;

- Предприятия;

- Физического лица.

Классификация вливания средств по целям:

- Стратегические (ваша цель – поглотить какую-нибудь фирму. Вы скупаете акции компании до тех пор, пока ваш пакет ценных бумаг не даст вам права решающего голоса в управлении этой фирмы);

- Направленные на получение дохода (вы хотите только приумножить свой капитал и не рассчитываете на участие в составе руководства акционерного общества).

Источники для вложений

Для того чтобы инвестировать, необходимо для начала задуматься, где взять средства для этих целей.

Существует две формы финансирования долгосрочных инвестиций:

- За счёт собственных средств;

- За счёт привлечённых активов.

Когда есть деньги на цели инвестирования, это позволяет нарастить первоначальный капитал. Но следует понимать, что у вас должны быть именно свободные средства, отсутствие которых не ухудшит вашего финансового положения. В противном случае при неудачном результате сделки, вы можете лишиться собственных средств, которые нужны были вам для других целей.

Если же личные накопления отсутствуют, то можно воспользоваться и привлечёнными.

- Займов (чаще всего из ресурсов банка);

- Помощи из бюджета;

- Привлечения сторонних инвесторов.

На цели долгосрочных инвестиций вы можете взять банковский кредит или одолжить средства у знакомых. Предприятие может воспользоваться займом другой фирмы под небольшой процент. Для физических лиц это может оказаться невыгодным, так как ставки по банковским кредитам не вызывают желания ввязываться в сомнительную авантюру.

Если вы на 100% уверены в удачной реализации задумки и рассчитали все возможные риски, то можете взять и заем. Однако, при неблагоприятном стечении обстоятельств вы можете лишиться не только денег, которые заняли, но ещё и останетесь должны кредитной организации в течение нескольких лет.

Если у вас уже есть собственная небольшая компания, вы можете рассчитывать на средства из бюджета. Выделяет их государство на значимые в пределах региона и страны цели. К примеру, вы собираетесь развивать свой частный детский сад. Для этого потребуется документальное оформление вашего бизнес-плана и его дальнейшее рассмотрение местной администрацией.

Привлечение инвесторов выгодно в том случае, если вы хотите профинансировать собственный бизнес. К примеру, вы уже вложили собственные деньги в свое дело. У вас появилась интересная задумка, которая в дальнейшем может обернуться большим притоком средств.

Если на данный момент вы не обладаете финансами для её реализации, то можете привлечь инвесторов, грамотно преподнеся им собственные мысли. Для этих целей создаётся бизнес-план, который содержит все технические моменты и расчёты по проекту.

Финансовые и реальные вложения

Основная суть долгосрочных инвестиций – их разделение по объектам вложений. Чаще всего предметом длительных вливаний средств становятся составляющие реального инвестирования.

Состав долгосрочных инвестиций может включать вложения в:

- Основные фонды предприятия;

- Покупку земли;

- Строительство зданий;

- Приобретение оборудования;

- Ремонт имеющейся техники;

- Лицензии;

- Повышение квалификации персонала;

- Патенты;

- Товарные знаки;

- Новейшие разработки;

- Исследовательские работы.

Чаще всего такая форма инвестиций характерна для предприятий или государственного аппарата. Частный инвестор, при наличии крупных сумм, может позволить себе приобрести недвижимость, автомобили или проспонсировать какую-то фирму на выгодных для себя условиях.

Сделки с такими объектами проходят исключительно на долгосрочной основе. Доход от подобного рода инвестирования можно получить минимум через пару лет.

Другое дело, финансовые инвестиции на долгосрочной основе: они могут размещаться сроком от одного года и не требуют громоздких вложений от своего владельца. Такой вид получения дохода распространён и среди физических лиц. Последние в основном передают накопления квалифицированному посреднику, который за плату оказывает услуги финансового консультанта.

Финансовые инвестиции характерны для валютного и фондового рынков. Вы можете использовать для этих целей площадки брокерских компаний, а также размещать средства в паях ПИФов. Покупая акции, облигации, форварды или валюту, вы тем самым становитесь участником инвестирования.

Скупаем ценные бумаги

Самый распространёнными примерами долгосрочных инвестиций считаются ценные бумаги на фондовом рынке. Сегодня вы покупаете, к примеру, акции по одной цене, а через год продаёте по другой и получаете прибыль. На этом принципе и построено финансовое инвестирование.

Самое главное правило – не поддаваться волатильному течению биржи. Это процесс, который затрагивает смену стоимости ценной бумаги в течение дня или более крупного периода.

Если волатильность носит временный характер, не стоит опасаться за собственные средства. При закономерном падении цены необходимо вовремя избавиться от невыгодного актива, чтобы не потерять средства целиком. Лучше заменить его другим.

При совершении сделок с ценными бумагами рекомендуется покупать в тот момент, когда цена на актив упала до минимальной планки. В этом случае можно в дальнейшем получить максимальный доход.

Стратегическое инвестирование

Давайте разбираться, что понимается под стратегией вложений. Долгосрочные инвестиции часто носят стратегический характер. Это означает, что предприятие может поставить определённую цель на время вливания средств в крупный объект.

Чаще всего эта цель не подразумевает получение дохода на начальном этапе, а имеет стратегию по контрольным действиям в будущем по отношению к объекту инвестиций.

К примеру, крупная компания может поставить цель – сделать другую фирму свои дочерним предприятием. Для этих целей она постепенно скупает акции на фондовом рынке этой фирмы. Этот процесс длится несколько лет. На протяжении него крупная компания не планирует отказываться от своей цели и все вновь появившиеся свободные средства вливает в покупку акций.

Как только пакет ценных бумаг становится внушительным и дающим право контрольного голоса на собрании акционеров, крупная компания приступает к самому важному этапу. Ею оглашается решению по присоединению объекта инвестирования. В дальнейшем она получает прибыль от деятельности нового филиала.

Инвестируем в строительство и недвижимость

Покупка недвижимости в целях получения дохода распространена не только среди крупных предприятий, но и частных инвесторов. Покупая квартиру в доме, который есть ещё только по бумагам, можно понести минимальные расходы. Как только здание построится, появится два варианта для извлечения прибыли. Это называется долевым строительством.

Во-первых, можно продать такую недвижимость намного дороже цены покупки. А можно и сдавать её в аренду. Во-вторых, вложения окупятся через длительный период, но могут принести значительно больше, чем просто продажа квартиры. Впоследствии можно найти покупателя и на арендуемое жильё.

Главные недостатки долгосрочных инвестиций в недвижимость:

- Возможность потерять средства, если проект не будет реализован по вине застройщика;

- Со временем недвижимость теряет свою стоимость, а потому нужно знать, когда лучше продать её;

- Здание постоянно требует ремонта, а это дополнительные средства (особенно если оно сдаётся в аренду);

- Если помещение пустует по причине отсутствия на неё клиентов, то собственник может получать только убытки.

Важно учесть, что такие объекты лучше покупать в период затишья на рынке недвижимости. Тогда можно приобрести помещение по наиболее выгодной цене. К примеру, квартиру лучше покупать в летний период.

Как вложить средства в транспорт, оборудование и другую технику

Распространённым на сегодня является лизинг. Он означает сдачу техники в длительную аренду с последующим выкупом. Это довольно удобный процесс, позволяющий инвестировать.

Пример. Вы покупаете автомобиль и сдаёте его в аренду. Как только транспортное средство окупилось, вы можете его продать. Главное, чтобы состояние средства передвижения позволяло это сделать. В этом есть недостаток вложения средств в крупную технику, оборудование и прочее. Техника изнашивается и требует регулярного ремонта. В некоторых случаях ремонт обойдётся в крупные суммы, которые исключают целесообразность дальнейшего использования объекта инвестирования. Если же своевременно выделять средства на починку, а не использовать их только в личных целях, то можно получать стабильный доход.

Развиваем производство

Инвестировать в собственное предприятие – это предпосылка успешного бизнеса. Если выделять средства на покупку нового оборудования, производить починку имеющегося, а также постоянно проводить повышение квалификации персонала, можно сделать из маленького предприятия большой бизнес.

На первых порах этот процесс будет весьма затратным, но в будущем он окупится сторицей. Собственный бизнес всегда требует вложений и часто в денежном выражении. Чтобы фирма развивалась и увеличивала оборот, необходимо увеличивать производительность. Это принесёт хорошую прибыль и позволит занять определённую нишу на рынке.

Доход от золота

По большей части пассивным видом дохода является покупка золотых слитков. Вы приобретаете несколько грамм золота и ожидаете, когда оно поднимется в цене.

Здесь есть два существенных минуса:

- Купить слиток по номинальной цене у вас не получится, так как банк-продавец делает свою наценку. Следовательно, и прибыль будет меньше;

- Золото подлежит особой системе хранения, которая тоже стоит денег. Вы не сможете держать слитки дома, так как даже любой отпечаток на нём снизит его стоимость.

Чтобы инвестор не имел контакта с драгоценным металлом, банки придумали систему обезличенных счетов. Они предполагают, что вы покупаете золото, но как таковых слитков на руки не приобретаете. Золото у вас прописано лишь на бумаге. Вы имеете дело только с деньгами от разницы в цене покупки и продажи.

Где взять валюту

Не остаётся в стороне и небезызвестный рынок Forex. На нём можно приобрести валюту, а затем продать по более высокой цене. Поклонников у данного процесса не так много, так как процесс инвестирования больше напоминает рулетку.

Процент выигрыша достаточно мал. Это связано с высокой волатильностью, которая за секунды может «съесть» ваш капитал.

Суть валютного рынка – покупка валютной пары и отслеживание изменения цены. Чаще всего такой деятельностью занимаются только профессионалы и лишь те, кто имеет приличные суммы. Обычному инвестору здесь нечего делать, так как с маленькими вложениями можно моментально уйти в убыток.

Как стать инвестором

Долгосрочные вложения требуют тщательной подготовки и взвешенных решений. Любой неосторожный шаг может лишить вас первоначального капитала. Здесь требуется внимательно относиться к каждому шагу и оценивать все возможные риски.

Если вы желаете стать инвестором долгосрочного проекта, следуйте рекомендациям:

- Определитесь с объектом вложений. Выберите, что для вас важно, какой доход вы хотите получать. Лучше ищите ту сферу, в которой хорошо разбираетесь. От этого шага зависит ваш доход и дальнейший настрой на инвестирование. Немаловажное значение играет и сумма вложений: если она внушительная, то вы располагаете большим количеством инструментов для заработка;

- Как только объект выбран, изучите как можно больше информации о нём. Просмотрите интернет-сайты, отзывы, телевизионные передачи, послушайте новости. Не пренебрегайте чтением специальной литературы. Чаще в ней содержится больше практических моментов, чем в интернете. Можно посетить различные семинары, курсы по обучению и подготовке. Самую ценную информацию можно получить из уст опытного инвестора. А потому постарайтесь отыскать такого человека;

- Составьте прогноз по возможному развороту событий. Здесь учитывайте все нюансы выбранного направления. Просчитайте возможную минимальную и максимальную прибыль. Продумайте самые неблагоприятные события и их влияние на объект инвестирования. Соотнесите возможные риски и ваше желание расстаться с кровными накоплениями. Вы должны просчитать абсолютно всё, чтобы в дальнейшем знать, как реагировать на ту или иную ситуацию;

- Теперь можно приступать к самому процессу инвестирования: займитесь покупкой инструментов вложений (ценных бумаг, валюты, техники, оборудования или обучающих курсов для персонала);

- Отслеживаем ситуацию на рынке и состояние ваших активов. Если вы заметите тенденцию резкого спада цены, который уверенно набирает обороты – не ждите, когда останетесь без единого гроша. К примеру, если вы инвестировали в акции, продайте их, а на вырученные средства купите ценные бумаги другой компании;

- Анализируем процесс. Своеобразный аудит вложений. Следите за движением вашего капитала. Если есть доход, обязательно записывайте его размер с учётом первоначальных расходов. Так можно определить эффективность вложенных средств и вовремя избавиться от неликвидных долгосрочных активов.

Риски долгосрочных инвестиций

Длительные вложения подразумевают высокий риск для владельца капитала. Трудно предугадать, какой будет экономика через несколько лет, а потому прогноз эффективности инвестиций нелегко посчитать.

Существуют следующие основные риски такого рода инвестиций:

- Шанс всё потерять на первоначальном этапе достаточно велик. Это может быть связано с незнанием сферы бизнеса или неграмотной системой управления активами. При небольших вложениях частного инвестора этот риск увеличивается в несколько раз;

- Длительная окупаемость. Возможно что ваши вложенные средства вернутся совсем нескоро, а это чревато дополнительными расходами на поддержание жизнедеятельности проекта;

- Никто не гарантирует получение дохода по итогам окончания срока инвестирования. Просчитать прогноз на 100% не под силу даже опытному специалисту, а потому результат может быть неожиданным и далеко не в пользу владельца капитала.

Также инфляция усиливает риск долгосрочных инвестиций. Если её темпы уверенно растут, то и ваш доход в итоге окажется меньше запланированного.

Нестабильная обстановка в стране – тоже не лучшее время для долгосрочных инвестиций. Дальнейшая неизвестность и неуверенность в будущем дне может послужить причиной разочарований в процессе инвестирования.

Определяемся с эффективностью инвестиций

Чтобы понять, выгодными ли окажутся вложения, следует провести анализ всех аспектов, которые могут повлиять на них.

Принципы обоснования эффективности инвестиций включают:

- Определение минимальной суммы возможного дохода. Для этих целей необходимо рассчитать ту стоимость средств, которая может быть получена в случае ликвидации самого проекта. К примеру, если вы вложили деньги в акции, тогда необходимо посчитать их ликвидационную стоимость. Она состоит из суммы всех активов предприятия, делённых на общее число акций. Полученная цена – это и есть та, что будет вам выплачена, если акционерное общество будет ликвидировано;

- Сравнение ликвидационной стоимости и фактической. Опять же рассмотрим на примере ценных бумаг. Обратитесь к фондовой бирже и узнайте котировку акций на данный момент. Если при этом ликвидационная цена больше рыночной, то такой актив считается недооценённым. Это значит, что у компании есть большой потенциал, а значит, её акции могут вырасти в несколько раз в ближайшей перспективе;

- Оценка актива. На примере тех же акций необходимо узнать, какой ориентировочный доход можно с них получать. Акции могут увеличиться в цене, а также по ним предусмотрена выплата дивидендов. Если стоимость растёт, а дивиденды выплачиваются своевременно, значит, фирма набирает обороты. Чем крупнее предприятие, тем меньше стоимость их дивидендов в процентном соотношении. Также при вложении в компании, которые появились на рынке недавно, ожидать дивиденды в первое время – бессмысленное занятие. Но как только объём продаж акционерного общества вырастет, вы можете рассчитывать на дополнительный доход в виде дивидендов.

Также при управлении долгосрочными инвестициями необходимо уделить внимание таким факторам:

- Конкуренция на рынке;

- Скорость появления инноваций;

- Состояние экономики в стране.

Эффективность долгосрочных инвестиций точно просчитать невозможно. Примерная величина дохода на основе произведённых расчётов также может не соответствовать действительности, так как обстановка в стране и новые события могут резко изменить направление цены актива.

Важен и коэффициент структуры инвестиций, который определяет диверсификацию портфеля (если вы вложили деньги в разные виды ценных бумаг, то это может принести больший доход и сохранить средства).

Учёт долгосрочных инвестиций

Долгосрочные инвестиции – это поток капитала, который обязательно необходимо фиксировать на балансе предприятия. Они учитываются в качестве внеоборотных активов по счёту 08.

Целями учёта инвестиций считаются:

- Полное и своевременное отражение в балансе всех средств, направленных на инвестиции;

- Контроль за всеми этапами проекта;

- Достоверное отражение инвентарной стоимости активов;

- Наблюдение за фондом долгосрочных инвестиций (в нём должно быть достаточное количество активов).

К примеру, предприятие решило инвестировать в собственное производство и купило станок за 155 760 рублей с учётом НДС. В строке баланса, отражающей внеоборотные активы, будет в итоге отражена стоимость оборудования и цена его доставки – 9040 рублей, включая НДС.

На основе первичных документов происходит сверка сумм и расчёт НДС, а в бухгалтерском учёте это отразится следующим образом.

http://smfanton.ru/interesno/dolgosrochnye-investicii.html

http://bankiros.ru/wiki/term/dolgosrocnye-investicii

http://kakzarabativat.ru/investirovanie/dolgosrochnye-investicii/