Эффективность инвестиционных вложений: методы и этапы оценки

Внимание!

Внимание!

Компания «VVS» оказывает исключительно аналитические услуги и не консультирует по теоретическим вопросам основ маркетинга (расчету емкости, методов ценообразования и др.)

Данная статья носит ислючительно информационный характер!

С полным перечнем наших услуг Вы можете ознакомиться здесь.

Инвестиции – это отличный способ, с помощью которого можно получать пассивный дополнительный доход. В то же время существует множество возможностей для инвестиционных вложений – каждый проект, в который вы вкладываетесь, имеет свои сильные и слабые стороны, плюсы и минусы. В данной статье будет описано, как можно оценить эффективность инвестиционных вложений.

Как осуществляется оценка эффективности инвестиционных вложений

Важно понимать, что если вы приняли решение вложить куда-либо свои денежные средства, – это очень важный и ответственный шаг вне зависимости от того, в какой сфере существует и ведет свою деятельность ваша организация. Для того чтобы ваши инвестиционные вложения были действительно эффективными, необходимо провести всесторонний анализ как предполагаемых доходов, так и необходимых затрат для реализации того или иного инвестиционного проекта.

В рамках оценки эффективности инвестиционных вложений основная задача менеджера заключается в том, чтобы выбрать такой проект (в том числе и путь его реализации), который принесет как можно больше прибыли. Иначе говоря, инвестиционный проект будет эффективен в том случае, если он имеет максимальную приведенную стоимость по сравнению с ценой требуемых капиталовложений.

На сегодняшний день выделяют разные методы оценки эффективности капитальных вложений и инвестиционных проектов. При этом каждый метод основывается на одном и том же принципе: благодаря инвестиционным вложениям организация должна получить прибыль (то есть увеличить свой собственный капитал).

Для оценки эффективности инвестиционных вложений используются различные финансовые показатели, которые характеризуют инвестиционный проект с самых разных сторон. Эти данные отвечают интересам разных групп людей, которые имеют отношение к конкретной организации (кредиторы, инвесторы, менеджеры и так далее).

Элементы оценки эффективности инвестиций включают:

Анализ возможностей предприятия с точки зрения финансов;

Прогноз возможного в будущем денежного потока;

Выбор дисконтированной ставки;

Расчет эффективности инвестиционных вложений с помощью различных показателей;

Обязательный учет всех факторов риска.

Когда оценивается эффективность какого-либо инвестиционного проекта, используют следующие сведения:

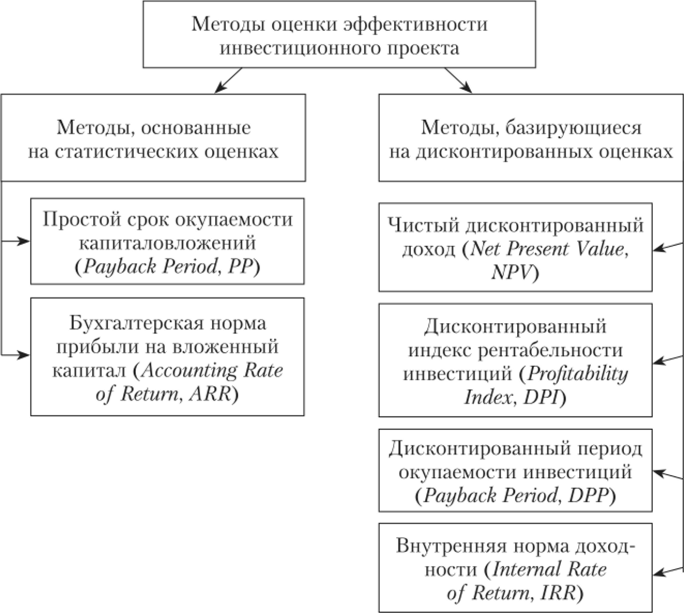

Срок окупаемости инвестиций – PP (Payback Period);

Чистый приведенный доход – NPV (Net Present Value);

Внутренняя норма доходности – IRR (Internal Rate of Return);

Модифицированная внутренняя норма доходности – MIRR (Modified Internal Rate of Return);

Рентабельность инвестиций – Р (Profitability);

Индекс рентабельности – PI (Profitability Index).

Каждый из вышеперечисленных показателей выступает в роли критериев, на которые вам стоит опираться во время выбора проекта для инвестиций.

В основе расчета этих коэффициентов лежат дисконтные способы, основанные на принципах временной денежной стоимости. Как правило, ставкой дисконтирования становится величина средневзвешенной стоимости капитала WACC, которая может корректироваться на показатели возможного риска (если возникает такая необходимость).

Когда расчет вышеописанной ставки производится для оценки собственного капитала, для ставки дисконтирования допустимо выбрать среднерыночную доходность с учетом всех рисков. Порой вместо дисконтной ставки могут использовать величину ставки рефинансирования.

Кроме количественных данных, для расчета эффективности инвестиционных вложений, важно учитывать также качественные показатели инвестиций, которые должны помочь проанализировать проект с точки зрения:

Соответствия объекта инвестиций планам и стратегии организации;

Перспективности инвестиций в конкретный объект по сравнению с отказом от альтернативных инвестиционных вложений;

Соответствия инвестиционного проекта общепринятым показателям в плане уровня риска, устойчивости с финансовой точки зрения, дальнейшего развития предприятия и так далее;

Обеспечения необходимой диверсификации финансово-хозяйственной деятельности организации;

Наличия необходимых производственных и кадровых ресурсов для достижения эффективности инвестиционных вложений;

Оказания влияния инвестиционного проекта на имидж и репутацию предприятия;

Соответствия проекта экологическим требованиям и стандартам.

Показатели эффективности инвестиционных вложений более подробно

Период окупаемости первоначальных инвестиций (payback period) – это временной отрезок, который необходим для поступления финансов от вложенных денежных средств в объеме, который позволяет возместить первоначальные расходы.

При достаточной эффективности инвестиционных вложений момент окупаемости проекта (точка отсчета, с которой чистый доход начинает быть положительным) наступает быстрее.

Метод анализа эффективности инвестиционных вложений с помощью показателя периода окупаемости достаточно прост и поэтому часто используется. Схема его расчета зависит от того, насколько равномерно распределены прогнозируемые доходы от инвестиционных вложений. Например, если вы распределили предполагаемый доход по годам, то расчет окупаемости будет выглядеть следующим образом:

Показатель окупаемости (PP) равен отношению исходных инвестиций (IC) к величине годового притока (CFt) наличности за период возмещения t.

Существует определенное правило, согласно которому решается, стоит ли претворять проект в жизнь: если период окупаемости, который вы рассчитали, оказался меньше, чем максимально приемлемый – проект принимается, при другом раскладе – отвергается.

В случае, когда поступления финансовых средств различны по годам, срок окупаемости определяется с помощью прямого подсчета лет, за которые общий доход станет равен объему начальных вложений.

Данный показатель оценки эффективности не учитывает при расчете фактор времени, что является существенным недостатком. Однако есть альтернативный способ расчета, который его исключает – дисконтированный период окупаемости.

Дисконтированный период окупаемости (Discounted Payback Period, DPP) – временной период, который необходим для того, чтобы возместить дисконтированную стоимость инвестиций с помощью настоящей стоимости будущих финансовых поступлений. Этот показатель можно определить с помощью деления величины инвестиций на чистый дисконтированный поток финансов.

Когда вы используете дисконтирование, срок окупаемости проекта увеличивается, иначе говоря, соотношение всегда выглядит как DPP > PP. В конечном счете, инвестиционный проект может удовлетворить критерий PP, но при этом с точки зрения критерия DPP – быть неэффективным.

Оба вышеописанных критерия используются при оценке эффективности инвестиционных вложений в случаях, когда:

Имеет место окупаемость проекта, и он принимается;

Период окупаемости инвестиций по расчетам меньше, чем его максимальный порог (по мнению организации), проект принимается;

Существует несколько вариантов проектов для инвестиций, принимается проект, срок окупаемости которого максимально короткий.

Именно критерии DPP и РР (в отличие от показателей NPV, IRR и PI) могут помочь примерно оценить проект с точки зрения ликвидности и возможных рисков.

Чистая приведенная стоимость (NPV) может быть определена разными способами:

Путем вычета из текущей стоимости инвестиционного проекта текущей стоимости затрат, которые дисконтированы за счет использования средневзвешенной цены всего капитала компании (то есть, заемного и собственного);

Путем вычета из текущей стоимости финансовых притоков текущей стоимости оттоков от акционеров, дисконтированных по ставке, которая равна денежным издержкам упущенных возможностей;

Путем расчета текущей стоимости экономической прибыли, которая дисконтирована по ставке, равной упущенным возможностям (то есть издержкам, связанным с упущенными возможностями).

Все вышеперечисленные способы помогут раскрыть суть чистой текущей стоимости с точки зрения экономической выгоды. При этом показатель чистой приведенной стоимости можно рассчитать с помощью следующей формулы:

где CF– дисконтированный поток денежных средств; IC – первоначальные инвестиции (в нулевой период); t – год расчета; r – ставка дисконтирования, равная средневзвешенной стоимости капитала (WACC); n – период дисконтирования.

Для того чтобы эта модель была действенной и успешно применялась, должны быть соблюдены следующие условия:

Весь объем инвестиций принимается завершенным;

Вся сумма вложений засчитывается для оценки в момент проведения анализа;

После завершения вклада начинается процесс отдачи.

Для определения ставки дисконтирования (r) можно использовать:

Ставку банка по кредиту;

Стоимость капитала (средневзвешенную);

Альтернативную стоимость капитала;

Внутреннюю норму организации по доходности.

Таким образом, показатель NPV позволяет определить отдачу от реализации инвестиционного проекта с точки зрения экономики. То есть, если его цель – получение прибыли, а значение данного показателя при расчетах оказывается отрицательным, то уже на этой стадии анализа вы можете окончательно отвергнуть проект.

Внутренняя норма доходности (IRR) характеризует максимальную стоимость капитала для финансирования инвестиционного проекта.

Так как уравнение для определения критерия IRR не является линейным, существует несколько значений данного показателя. Эффективность инвестиций в процессе рассмотрения может быть исследована с точки зрения ожидаемого дохода от проекта именно с помощью этого признака. Поэтому IRR – очень ценный критерий в рамках анализа инвестиционных вложений и их эффективности и может быть интерпретирован по-разному (в зависимости от точки зрения).

Существует определенное правило, на котором основано принятие решений относительно проекта инвестиций согласно критерию IRR: если его значение меньше ставки финансирования инвестиционного проекта, то принимать его не стоит, а если больше – проект достоин внимания и его можно рассмотреть.

Модифицированная внутренняя норма прибыли (MIRR) представляет собой ставку дисконтирования, которая приравнивает стоимость будущих денежных потоков за время реализации проекта и рассчитывается по цене капитала (ставки финансирования) по отношению к текущей стоимости инвестиций в рамках проекта (которая, в свою очередь, тоже вычислена по цене капитала).

где OFt – отток средств в периоде t; IFt – приток средств в периоде t; r – ставка финансирования; n – продолжительность проекта.

Для того чтобы оценить инвестиционный проект с точки зрения реальной доходности, лучше использовать MIRR. Но при этом показатель NPV будет более корректным для того, чтобы проанализировать альтернативные проекты, которые будут различаться по масштабу. Это связано с тем, что NPV может продемонстрировать, насколько максимально оптимальный проект сможет увеличить общую стоимость организации.

Понятие рентабельности инвестиций P напрямую связано с индексом рентабельности PI.

Индекс доходности инвестиций представляет собой доход, который приходится на единицу средств, вложенных компанией. Его можно определить по следующей формуле:

При этом важно понимать, что индекс рентабельности – показатель относительный. Иначе говоря, он лишь характеризует доходность проекта на единицу затрат. Таким образом, чем выше значение индекса, тем больше отдача каждой затратной единицы, которая была инвестирована в конкретный проект.

Именно поэтому для выбора одного из нескольких альтернативных проектов для инвестиций очень удобен критерий PI (когда эти проекты имеют примерно одинаковые показатели NPV). Также PI удобно использовать, когда комплектуется портфель инвестиций для достижения максимального суммарного значения критерия NPV.

Для понимания рентабельности проекта инвестиций существует простое правило: чем выше доходность, тем лучше проект. При этом минимальная ставка доходности должна быть показана индексом, который больше единицы. Если индекс равен единице, то чистая текущая стоимость нулевая. Если показатель ниже этого показателя, то вовсе не отвечает минимальной ставке доходности.

Методы оценки эффективности инвестиционных вложений

Чтобы определить эффективность инвестиций, можно использовать различные приемы и методы. Их принято делить на три основные группы:

Оценка эффективности финансовых вложений, основанная на коэффициенте отношения прибыли к расходу;

Расчет рентабельности инвестиций на основе результатов анализа бухгалтерской отчетности;

Методы оценки эффективности, сформированные на теории временной стоимости денег.

Благодаря вышеописанным методам можно проанализировать эффективность инвестиционных вложений в рамках проекта: будет ли развитие этих инвестиций и насколько привлекателен конкретный проект. Принято также оценивать отдельные объекты программы.

Существуют следующие виды оценки эффективности:

Экономическая оценка эффективности инвестиционных вложений – с ее помощью определяется разница между доходами (прибылью) и расходами. При этом результаты для отдельных участников проекта с точки зрения финансов не рассматриваются. Чаще всего такой вид оценки используют для проектов народного хозяйства, производственных групп или регионов.

Финансовая оценка эффективности – помогает определить результаты инвестиционных вложений для всех задействованных в проекте участников. В основе этой оценки – норма доходности, которая является достаточной для всех партнеров, при этом иные последствия денежных вкладов не учитываются.

Бюджетная оценка результативности – это последствия инвестиционных вложений для различных бюджетов. В рамках ее проведения определяется общий объем инвестиций, соотношение предполагаемых затрат, в том числе налогов и сборов. Бюджетная оценка действенности показывает разницу между налогами и расходами для определенного уровня бюджета, что зависит от внедренного проекта.

Два этапа оценки эффективности инвестиционных вложений

Эффективность инвестиций с точки зрения экономики отражает соответствие проекта интересам всех его участников.

При удачных вложениях увеличивается ВВП, который в дальнейшем разделяется между всеми участниками инвестиционного проекта (акционеры, сотрудники, банки и так далее).

В целом, все способы оценки результативности инвестиций основаны на принципе сопоставления финансовых затрат и выгоды от реализации проекта.

Прежде чем оценивать эффективность инвестиционных вложений, необходимо определить общественную значимость проекта. Такая оценка проводится в два этапа:

Этап 1. Эффективность проекта в целом.

Рассматривается на основании общественной и коммерческой эффективности, причем с точки зрения одного участника, который реализует данный проект с помощью собственных средств.

Оценка действенности инвестиций проводится для того, чтобы:

Определить потенциальную привлекательность инвестиционного проекта для его участников;

Осуществить поиск возможных источников финансирования.

Для того чтобы оценить общественно значимый проект, необходимо для начала рассчитать его общественную эффективность. Когда проект таковым не является – реализовывать его не стоит. Если же он общественно продуктивен, то следующим этапом является оценка коммерческой рентабельности. В случае, если такой проект окажется неэффективным с коммерческой точки зрения, то рекомендуется найти какие-либо формы его поддержки, которые смогут повысить коммерческую результативность хотя бы до минимально приемлемого уровня.

Если проект является локальным, то нужно оценивать его только с точки зрения коммерческой эффективности. В случае положительных результатов можно переходить к следующему этапу.

Основная задача первого этапа: определить действенность проекта в целом при условии его финансирования собственными средствами фирмы. Данный подход позволяет определить, насколько эффективны тактико-технологические и организационные решения, предусмотренные конкретным проектом. Именно положительные результаты такого анализа позволят привлечь к нему внимание инвесторов.

Этап 2. Эффективность участия в инвестиционном проекте.

В состав участников проекта могут входить организации, которые его реализуют, акционеры, банки и так далее. При этом в нем могут быть заинтересованы и более значимые структуры: отрасль, регион, власти. Особенно значимые общественные программы могут нуждаться в финансовой поддержке даже на федеральном уровне.

Важно понимать – если в проекте участвует большое количество партнеров, может возникнуть ситуация, при которой их интересы в рамках проекта не будут совпадать в связи с разной расстановкой приоритетов. Также могут различаться способы оценки эффективности инвестиционных вложений в связи с тем, что у каждого участника может быть своя специфика формирования денежных потоков. Поэтому крайне важно сразу определить рентабельность инвестиций для каждой отдельной стороны проекта.

Выделяют две основные составляющие, которые влияют на проведение оценки эффективности участия в реализации инвестиционного проекта:

Проверка возможности осуществления конкретного проекта;

Выявление заинтересованности в нем всех участников.

Разумеется, проект должен быть привлекательным с точки зрения выгоды для всех сторон, отвечать их целям и интересам. Именно поэтому на втором этапе оценки важно проанализировать большое количество видов эффективности.

Кроме положительного экономического эффекта, проект целесообразно оценить и с точки зрения социальных и экологических аспектов.

Социальные результаты проекта трактуются в соответствии с основными социальными нормами, стандартами общества и соблюдением прав человека. При его реализации должны быть обеспечены нормальные условия труда и отдыха для сотрудников: начиная от предоставления продуктов питания и заканчивая площадью для жилья. Все вышеперечисленное – это обязательные условия для реализации проекта, они не подлежат самостоятельной оценке.

При этом, если в рамках проекта сотрудникам предоставляется бесплатное жилье или иные льготы, все затраты включаются в общую стоимость и должны учитываться при оценке его рентабельности. Доходы от этих объектов, в свою очередь, также отражаются в анализе результатов реализации проекта.

Определение эффективности инвестиционных вложений требует изучения большого объема информации, которой у предприятия часто нет. Поэтому стоит обратиться к профессионалам. Наша информационно-аналитическая компания «VVS» является одной из тех, что стояли у истоков бизнеса по обработке и адаптации рыночной статистики, собираемой федеральными ведомствами. Компания имеет 19-летний опыт в сфере предоставления статистики рынка товаров как информации для стратегических решений, выявляющей рыночный спрос. Основные клиентские категории: экспортеры, импортеры, производители, участники товарных рынков и бизнес услуг B2B.

Наибольший авторитет наша компания завоевала в следующих отраслях:

Коммерческий транспорт и спецтехника;

Химическая и нефтехимическая промышленность;

Производство кормов для животных;

Электротехника и другие.

Качество в нашем деле – это, в первую очередь, точность и полнота информации. Когда вы принимаете решение на основе данных, которые, мягко говоря, неверны, сколько будут стоить ваши потери? Принимая важные стратегические решения, необходимо опираться только на достоверную статистическую информацию. Но как быть уверенным, что именно эта информация достоверна? Это можно проверить! И мы предоставим вам такую возможность.

Основными конкурентными преимуществами нашей компании являются:

Точность предоставления данных. Предварительная выборка внешнеторговых поставок, анализ которых производится в отчете, четко совпадает с темой запроса заказчика. Ничего лишнего и ничего упущенного. В результате на выходе мы получаем точные расчёты рыночных показателей и долей рынка участников.

Подготовка отчетов «под ключ» и удобство работы с ними. Информация быстро воспринимается, так как таблицы и графики простые и понятные. Агрегированные данные по участникам рынка сведены в рейтинги участников, вычислены доли рынка. В результате сокращается время изучения информации и есть возможность сразу переходить к принятию решений, которые «на поверхности».

Заказчик имеет возможность получить часть данных бесплатно в форме предварительной экспресс-оценки рыночной ниши. Это помогает сориентироваться в ситуации и решить, стоит ли изучать глубже.

Мы не только рассказываем о рыночной нише заказчика, но и подсказываем, какие близкие ниши. Даем возможность вовремя найти решение – не замыкаться на своем товаре, а обнаружить выгодные новые ниши.

Профессиональная консультация с нашими отраслевыми менеджерами на всех этапах сделки. Мы – создатели данной ниши анализа экспорта-импорта на основе таможенной статистики, наш почти 20 летний опыт – залог эффективного сотрудничества.

Сегодня ввиду взятого правительством трехлетнего курса на импортозамещение все актуальнее становится тема открытия нового и расширения уже имеющегося производства. Компаниям, решившим начать действовать в этих направлениях, мы предлагаем такую услугу как «Маркетинговое обоснование инвестиционного проекта». Заказав эту услугу в нашей компании, Вы получите самые точные данные о рыночной ситуации на сегодня и уже готовый маркетинговый раздел бизнес плана по реализации проекта, которые абсолютно точно заинтересуют Ваших инвесторов и помогут Вам получить их согласие!

Уточнить все детали можно по телефонам: +7 (495) 565-35-51 и 8 (800) 555-34-20 или просто закажите звонок на сайте.

Внимание!

Компания «VVS» оказывает исключительно аналитические услуги и не консультирует по теоретическим вопросам основ маркетинга (расчету емкости, методов ценообразования и др.)

Данная статья носит ислючительно информационный характер!

С полным перечнем наших услуг Вы можете ознакомиться здесь.

© ООО«ВладВнешСервис» 2009-2020. Все права защищены.

Обзор методов оценки инвестиционных проектов

Как известно, инвестиционные проекты занимают самый многочисленный класс проектной реализации развития бизнеса. В настоящей статье нас будет интересовать оценка инвестиционных проектов (ИП). Только ли экономический характер присутствует в оценке данного типа? Какое место в подобных действиях принадлежит рассмотрению вопроса экономической эффективности? Когда производится оценка ИП и для каких целей? На эти и другие вопросы мы постараемся получить ответ.

Центральная позиция оценочной практики

Инвестиционный проект имеет три основных фазы своего развития: предынвестиционную, инвестиционную и эксплуатационную. Оценочные действия начинаются задолго до начала первой фазы проекта и периодически проводятся на каждом этапе вплоть до момента сдачи документации по мероприятию в архив. Оценка проекта является частью инвестиционного анализа. И нам необходимо вспомнить, чем отличаются анализ и оценка принципиально.

Анализ – научный метод аналитико-синтетической процедуры исследования изучаемого объекта, он состоит в реальном или мысленном делении целого явления на составные части, элементы, которые позволяют рассмотреть объект со всех возможных сторон. При этом особое значение имеет основание для такого деления, от которого зависит качество воззрения на объект. Анализ подразумевает максимальную объективность в подходе к рассматриваемому явлению или объекту.

В отличие от него, оценка, подразумевая процедуру определения значимости объекта, установление его качественных и количественных параметров, представляет собой действие более субъективное. Анализ подготавливает собой процедуру оценки. На основе оценочных мероприятий формируется понимание о характеристиках объекта и соответствии его определенным нормам. В свою очередь, оценка, следующая обычно за анализом, предваряет принятие решения в управлении.

Нашим объектом исследования является инвестиционный проект коммерческой организации. Аналитико-оценочная процедура составляет неотъемлемую часть процесса управления проектной задачей и служит основой для решений относительно ее выполнения. Она реализуется на общекорпоративном уровне в ходе стратегического и тактического процессов реализации инвестиционной политики, а также на уровне локальных проектов. В этой связи интерес представляет логическая схема анализа и оценки инвестиций, которые развернуты как по глубине, так и по временной шкале инвестиционного процесса.

Сконцентрируем свое внимание на локальном проекте как элементе системы инвестиционного процесса. Определяющее значение для его судьбы с позиции возможного включения в портфель и последующей реализации является технико-экономическое обоснование. И неважно, как ТЭО формируется, самостоятельно, в рамках бизнес-кейса или бизнес-плана. Главное, что первое и ключевое решение по проекту инвестором принимается на основании ТЭО. Центральное место в обосновании занимают экономическая и финансовая оценки проекта (основные направления выполнения ТЭО показаны далее). Данные виды мероприятий в свой состав включают:

- анализ инвестиционных и операционных издержек;

- оценку источников финансирования проекта;

- оценку экономической эффективности и финансовой устойчивости проекта;

- анализ денежных потоков;

- анализ рисков и инфляции.

Виды проектных оценок

В предыдущем разделе мы обозначили ключевое место за финансовыми и экономическими методами оценки проекта, реализуемыми на этапе разработки ТЭО. Это справедливо в силу того, что целью проектной практики являются добавленный денежный поток и прибыль. При этом важно, чтобы прибыльность и финансовая устойчивость инвестиционного проекта (ИП) стали очевидными еще на этапе его проработки. Однако обозначенный выше состав действий не единственный. Поскольку результаты проекта носят не только экономический характер, имеют место и внеэкономические эффекты (социально-демографические, экологические, бюджетные и т.п.), то и виды оценок значительно шире.

Нельзя забывать и о технических и технологических видах анализа в рамках того же технико-экономического обоснования проекта. Оценка проектных рисков также не ограничивается исключительно рисками финансового характера. Оценочные мероприятия на этапе бизнес-планирования и ТЭО отличаются от действий по оценке отдельных аспектов на этапе планирования собственно проекта. Имеются в виду такие виды, как оценка:

- длительности работ;

- стоимости операций;

- потребности в ресурсах;

- рисков на этапе планирования.

Виды оценки проекта отличаются в зависимости от того, на какой стадии они выполняются. С временной позиции оценка выполняется и на предынвестиционной фазе, и в момент осуществления инвестиций, и при реализации проектных мероприятий, и на эксплуатационной фазе. Особую роль восприятие результатов проекта играет на этапе его завершения. Ключевое значение имеет цель оценочных действий, направление поиска значимости объекта анализа, установления его соответствия неким эталонным, нормативным значениям.

Таким образом, мы убеждаемся, что оценка инвестиционного проекта – это не только определение его финансово-экономических аспектов, но и ряд других видов действий, от реализации которых во многом зависит успех намечаемых капитальных вложений. Безусловно, доминирующими являются экономические и финансовые виды оценок. Их целями является установление:

- Экономической целесообразности выполнения проекта. Для этой цели используется комплекс показателей эффективности инвестиций (NPV, IRR, MIRR, PI, DPP).

- Уровня проектной дисконтной ставки.

- Структуры и объемов источников финансирования.

- Планов денежных потоков по периодам жизненного цикла проектного мероприятия в простом и приведенном к текущей стоимости ДС виде.

- Итоговой стоимости инвестиционного проекта.

- Уровня рискованности проектной задачи.

- Степени влияния инфляции и налоговой нагрузки на параметры проекта.

Методы экономической оценки проекта

Начиная осмысления на тему экономических методов оценки инвестиционных проектов, мы должны понимать, что речь идет о финансово-экономической методологии, поскольку весомую роль здесь занимает финансовая составляющая. В этом специфика анализа и оценки именно проектной практики, в отличие от той же операционной деятельности. При этом под экономической оценкой инвестиций обычно понимают определение их эффективности. Впрочем, финансово-экономические методы несколько шире вопросов экономической эффективности, которые действительно занимают существенный объем в аналитической деятельности.

Оценка эффективности и надежности проекта

Теоретические подходы к эффективности проекта разобраны в одноименной статье нашего сайта. Там же вы можете найти основные принципы оценки эффективности ИП. Эти принципы базируются на посылах, что заявляемая инвестором норма доходности должна быть обеспечена, срок окупаемости вложений должен быть приемлем. Кроме того, прибыль от проекта должна позволить не только возместить потраченные средства, но и получить премию за принятый риск.

В вопросах определения экономической эффективности, безусловно, самым сложным является установление уровня проектной доходности. Для решения данной проблемы в практике применяются две основных группы методов: простые или статические модели оценки и динамические, учитывающие дисконтирование денежных потоков. Этот вопрос неоднократно разобран в предыдущих статьях. Нас будет интересовать в настоящем материале новшество, присутствующее в представленной выше схеме.

Оно состоит в том, что помимо деления методов оценки эффективности ИП на простые, динамические и альтернативные, возможно разбиение их на экономические и финансовые группы методов. Динамические методы, с одной стороны, опираясь на оценку реальных потоков денежных средств и механизмы дисконтирования, позволяют выработать решения, связанные с эффективностью проектов (NPV, IRR, MIRR, DPP, PI и т.д.). Хотя эти методы и изучают движение финансов, но преследуют цель изучить экономику проекта, то есть соотношение доходной части (притоков) и расходной (оттоков).

С другой стороны, в составе динамических методов, используются инструменты, опирающиеся на финансово-учетную природу определения состояния коммерческой организации, на которое оказывает влияние ИП. Основные финансовые планы и отчеты: о прибылях и убытках, о движении денежных средств и балансового листа позволяют оценить основные коэффициенты финансового состояния, включая устойчивость, независимость и ликвидность в разнообразных интерпретациях.

Некоторые авторы считают, что критерии и методы оценки инвестиционных проектов, опирающиеся на принципы двух компонентов управления (экономики и финансов), определенным образом противостоят друг другу. Это далеко не так. Напротив, и финансовая устойчивость ИП, и комплекс критериев эффективности проекта, учитывающих временную стоимость денег, используют одну и ту же систему данных. Конечно, с позиции инвестора доминирует группа экономических методов. Вместе с тем, надежность проекта, независимость и ликвидность организации имеют не меньшее значение для стратегического успеха деятельности компании-инициатора ИП. Поэтому группа финансовых методов столь же весома, как и группа экономических.

Общая методология оценки эффективности ИП

Основные методы оценки эффективности инвестиционных проектов определяются видами экономической эффективности ИП. Варианты такой оценки связаны с уровнем восприятия проекта как предмета управленческого решения и ожиданиями конкретных заинтересованных лиц. Каждый участник проекта имеет в нем собственные уникальные интересы. И все их необходимо учесть в той или иной степени. Мы не задаемся вопросом исполнения запросов участников в ходе реализации капитальных вложений и получения их результатов. Считаем, что уровень ответственности проектоустроителя максимальный. Речь идет о принятии решения потенциальными участниками о вхождении в проект.

Осмысляя вопросы проектной эффективности, любой аналитик задает себе последовательно вопросы по определенному сложившемуся алгоритму. И алгоритм такой последовательности зачастую носит типовой, стандартный характер. Другое дело, насколько качественно на вопросы удается получить ответы? От этого зависят очень многие аспекты успешности решения уникальной задачи: финансирование, число и трагичность возможных ошибок, оправданность рисков и сила воплощения замысла. В оценочных действиях, как правило, выделяются два больших этапа.

- Оценка эффективности ИП в целом.

- Оценка эффективности участия в мероприятии.

В целом эффективность ИП определяется для того, чтобы грамотно представить проект при первом рассмотрении его ТЭО потенциальным инвесторам. При этом на первом плане находится взаимодействие социума и бизнеса. И хотя в бизнесе коммерческий аспект любого действия и события превалирует, на первое место выходит вопрос общехозяйственной значимости и соответствующей ей общественной эффективности рассматриваемого мероприятия. Если проект имеет ценность для общества, решает комплекс задач, в том числе и социальной направленности, значит, в приоритете должны быть уточнены его социально-экономические последствия. В такой позиции доминируют ценности экологии, социального развития, демографии, геополитики, несущие особые внеэкономические эффекты. Все они как бы находятся в надстроечной части возле экономического базиса.

Если же проект локализован в исключительных коммерческих интересах компании или общественная его значимость невелика, то нет надобности в измерении общественной эффективности при оценке проекта в целом. Можно сразу оценивать коммерческую или финансово-экономическую эффективность ИП. Общественная эффективность играет часто страхующую роль. Допустим, экономическая оценка «не дотягивает» до заданных критериев принятия проекта к исполнению, а иные эффекты столь значительны, что возникает запрос на обращение за поддержкой, например, в государственные органы. И если поддержка высоковероятна, общая эффективность вновь подвергается пересчету, но уже с учетом новых реалий. Развитие данных идей вы можете увидеть на схеме типового алгоритма оценки эффективности ИП, показанной ниже.

Методы оценки при планировании проекта

Процессы планирования ИП неразрывно связаны с рядом оценочных мероприятий. Они выполняются на этапе, когда основные взаимосвязи работ проекта определены и построена сетевая модель. Процедуры оценки в ходе планирования касаются длительности, стоимости работ и потребности в ресурсах для их выполнения. Кроме того, среди процессов выделяется также процесс оценки проектных рисков. Данный процесс и соответствующие ему методы мы рассмотрим в следующем разделе.

Целью определения длительности работ является подготовка к расчету плановых сроков реализации ИП. В этой процедуре понятия продолжительности и трудоемкости операций разведены между собой. И это неслучайно, поскольку имеют место разноплановые эффекты, влияющие на длительность работ. Например, в некоторых ситуациях наращивание трудоемкости способно существенно уменьшить продолжительность за счет распараллеливания усилий людских ресурсов. Организация оценки длительности работ полностью лежит на PM. Вместе с тем, собственно оценку выполняют непосредственные исполнители и привлеченные эксперты. Среди методов установления длительности операций выделяются:

- выявление длительности работ на основе предположений исполнительского состава;

- метод экспертных оценок;

- метод оценки «снизу вверх»;

- метод параметрических оценок;

- определение длительности операций по аналогам.

Оценка стоимости проектных операций выполняется с целью получения исходной расчетной информации для бюджетирования проекта на основе стоимостных характеристик локальных задач, с учетом специфики используемых на их решение ресурсов. Сопутствующей формой для оценочных мероприятий является иерархическая структура работ. Хороший уровень ее детализации позволяет более подробно и точно определить стоимостные параметры работ. Они складываются из стоимости и объемов привлекаемых ресурсов: финансовых, трудовых, материальных, мощностных (машин и механизмов).

Основные принципы таких оценочных действий – системности и последовательной разработки. Определение значений происходит в направлении от более грубых оценок к более точным в ходе выполнения планировочных действий и возникновения все новой информации. В данном процессе широко используются нормативный метод, метод экспертной оценки, оценка «снизу вверх».

Среди методов оценки потребностей в ресурсах выделяются нормативный подход, метод технико-технологических расчетов, метод аналогий и другие. Результатом процесса данного вида является сводный ресурсный план ИП. К его важным характеристикам относятся отсутствие конфликтов между задачами и обеспечение доступности ресурсов. Принципы планирования ресурсов проекта включают следующее.

- Сбалансированность анализа комплексов работ и потребных для их выполнения ресурсов.

- Взаимосвязь между системой распределения ресурсов и назначенных исполнителей.

- Гармоничное сочетание методов календарного планирования и методов ресурсного выравнивания.

Критерии и методы оценки риска ИП

Критерии оценки инвестиционных проектов с позиции риска, методы проведения подобных оценочных мероприятий обязательно сопутствуют анализу экономической эффективности ИП. Чем дальше идет развитие проектного управления и инвестиционного менеджмента, тем выше роль идентификации и оценки риска, связанного с ИП. Начало процедур оценки риска возникает на этапе процессов планирования проекта. Эти процедуры для своего выполнения используют следующие принципы.

- Оценка вероятности угроз ИП основана на определении интегрированного показателя уровня проектного риска.

- Риск ИП рассматривается преимущественно на основе комплексных расчетов экономической эффективности проекта с приоритетом результатов оценки NPV и IRR.

- При восприятии риска инвестиционного проекта учитывается диапазон отклонений показателей эффективности от значений, которые выведены на основе ТЭО как эталонные. Уровень таких отклонений соответствует уровню проектного риска.

- Применяются математико-статистические методы оценки колеблемости анализируемых параметров относительно выводимых в расчетах значений: дисперсии, коэффициента вариаций, среднеквадратического отклонения и т.п.

- Оценка и прогнозирование поведения внешних и внутренних факторов риска выполняется в максимально возможном диапазоне колеблемости значений показателей эффективности.

Как мы видим, финансово-экономический анализ ИП и оценка его риска тесно связаны друг с другом. Для инвестора с точки зрения неопределенностей и риска важнейшими являются такие параметры, как изменчивость, чувствительность и опасность на пути реализации проекта. В целом же заслуживает внимания ответ на вопрос: а как повлияет реализация ИП на способность компании генерировать прибыль и на рыночную оценку стоимости предприятия? Критериями оценки риска ИП являются:

- структура капитала;

- способность регулировать обязательства по ИП;

- возможности генерации достаточных для окупаемости потоков ДС;

- окупаемость вложений;

- NPV и IRR в условиях нескольких вариантов финансирования;

- показатели факторного анализа ИП (устойчивость, рентабельность, активность и т.п.).

Выше показана схема классификации методов оценки проектного риска. В ходе данной процедуры вероятность неблагоприятных событий ранжируется по приоритетам и уровню опасности для ИП. Кроме того, менеджер получает в свое распоряжение количественные характеристики риска. Они необходимы для выработки мероприятий по минимизации угроз. Как и в целом для риск-менеджмента, в проектных условиях также выделяются качественные и количественные методы оценки. В составе количественных подходов выделяются:

- метод анализа чувствительности ИП;

- метод «дерева решений»;

- методы Монте-Карло, PERT и другие.

Мы завершаем обзор основных оценочных мероприятий, выполняемых для подготовки решений, связанных с реализацией инвестиционного проекта. У каждого из обозначенных типов оценки есть своя четко формулируемая цель, свои принципы и конкретный вид решений, которым он служит. Безусловно, все разнообразие оценочных действий, связанных с проектной практикой, охватить непросто. Но общее системное видение, мне представляется, нам сформировать удалось.

http://vvs-info.ru/helpful_information/poleznaya-informatsiya/effektivnost-investitsionnykh-vlozheniy/

http://projectimo.ru/ocenka-ehffektivnosti/ocenka-investicionnykh-proektov.html