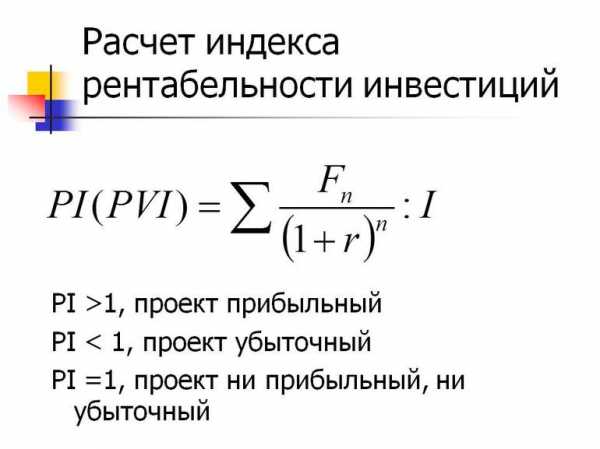

Индекс рентабельности инвестиций

Определение

Индекс рентабельности (англ. Profitability Index, PI) является параметром инвестиционного проекта, который используется для оценки его эффективности. Следует отметить, что этот показатель не имеет размерности и является коэффициентом, хотя может выражаться и в процентах. С экономической точки зрения он показывает приведенную стоимость, которая будет получена в результате реализации проекта, в расчете на 1 у.е. первоначальных инвестиций.

Критерии принятия решений

Если индекс рентабельности используется для ранжирования проектов, необходимо придерживаться следующих рекомендаций:

- если PI 1 проект следует принять;

- PIA > PIA при ранжировании нескольких взаимоисключающий проектов предпочтение следует отдать проекту с наиболее высоким значением.

Важно помнить, что ранжирование проектов на основе индекса рентабельности может отличаться от ранжирования этих же проектов на основе их чистой приведенной стоимости (англ. Net Present Value, NPV). Поэтому при оценке взаимоисключающих проектов решение должно быть принято на основании чистой приведенной стоимости!

Формула

Индекс рентабельности проекта (PI) рассчитывается как отношение приведенной стоимости всех будущих чистых денежных потоков проекта к сумме первоначальных инвестиций.

где N – срок жизни проекта; CFi – чистый денежный поток в i-ом периоде; r – ставка дисконтирования; CF0 – денежный поток в 0-ой точке (сумма первоначальных инвестиций).

Пример

Руководство компании рассматривает возможность реализации двух взаимоисключающих проектов. Чистый денежный поток по годам и размер первоначальных инвестиций представлены в таблице. В качестве ставки дисконтирования используется посленалоговая стоимость капитала равная 12%.

Чтобы рассчитать индекс рентабельности необходимо определить приведенную стоимость будущих денежных потоков для каждого из проектов.

Для Проекта А приведенная стоимость денежных потоков составит 109 230,7 у.е., а для Проекта Б 99 209,5 у.е. Таким образом индекс рентабельности Проекта А составит 1,092, а для Проекта Б 1,102.

При этом показатель чистой приведенной стоимости (NPV) для Проекта А составляет 9 230,7 у.е., а для Проекта Б 9 209,5 у.е.

Оба проекта характеризуются положительной чистой приведенной стоимостью и индексом рентабельности выше 1. В случае, если они являются независимыми, руководству компании следует принять каждый из них.

Однако в случае, если они являются взаимоисключающими, возникает конфликт между их ранжированием на основании чистой приведенной стоимости и индекса рентабельности.

В этом случае предпочтение следует отдать проекту с более высоким значением чистой приведенной стоимости, то есть Проекту А, несмотря на то, что он обладает более низким значением индекса рентабельности!

Преимущества и недостатки

Основным преимуществом данного метода является то, что его применение для оценки независимых проектов приводит к тем же результатам, что и метод чистой приведенной стоимости.

Однако, при оценке взаимоисключающих проектов ранжирование на основе индекса рентабельности может вступить в конфликт с ранжированием на основе чистой приведенной стоимости. В этом случае предпочтение следует отдавать ранжированию на основании чистой приведенной стоимости!

Индекс доходности инвестиций

Индекс доходности инвестиций

Если вы не являетесь меценатом и в ваши планы не входят капиталовложения в заведомо убыточные проекты, то вам нужно как следует рассчитать индекс доходности инвестиций (или рентабельность, как его еще называют). Данный показатель может быть использован не только для анализа инвестиционных проектов, но также для бизнес-планов предприятий.

Как рассчитать индекс рентабельности. Формула

Итак, мы выяснили, что индекс рентабельности– это показатель эффективности, основывающийся на соотношении вложенного капитала и дисконтированной прибыли. Этот показатель еще называют индексом прибыльности. Определяется он по такой формуле:

Как рассчитать индекс рентабельности

Здесь ІС – это изначальный объем капиталовложений, СF – финансовый поток, r – дисконтированная ставка, измеряемая в процентах, n – период выполнения (в годах, месяцах), NРV – чистая дисконтированная прибыль, а РІ – показатель рентабельности инвестиционного проекта.

Обратите внимание! При помощи этой формулы можно определить рост финансового потока с расчетом на каждый инвестированный рубль. Если показатель превысит 1, но проект может считаться прибыльным; если показатель будет равен 1, то проект можно отвергнуть как убыточный.

Индекс дисконтирования прибыльности капиталовложений

Сразу оговоримся, что формул, с помощью которых можно определить данный параметр, существует множество, но все они позволяют рассчитать не одноразовое капиталовложение на начальном этапе реализации, а общее значение инвестиций на протяжении всего времени. Чтобы добиться этого, необходимо дисконтировать все последующие вложения. В связи с этим формула будет выглядеть следующим образом:

Индекс дисконтирования прибыльности капиталовложений

В данном случае ІС – это изначальный объем капиталовложений, r – ставка по дисконтированию, измеряемая в процентах, n – время выполнения инвестиционного проекта, NРV – чистая дисконтированная прибыль, а DРІ – дисконтированный показатель прибыльности.

Основные трудности, возникающие при практическом применении формулы

Главной трудностью в расчете показателя рентабельности как в первом, так и во втором случаях может считаться оценка объема будущих капиталовложений и дисконтированной ставки. Существует ряд факторов (как микро-, так и макроэкономического характера), оказывающих непосредственное влияние на стабильность будущих финансовых потоков. Среди таких факторов стоит выделить:

- предложение и спрос;

- объемы продаж;

- цену расходных материалов и сырья;

- проценты Центробанка и проч.

Объемы будущих финансовых потоков зависят преимущественно от уровня продаж, на который, в свою очередь, влияет выбранная маркетинговая тактика.

Обратите внимание! Существует масса различных способов оценки дисконтированной ставки. Сама ставка при этом демонстрирует текущую стоимость капитала и дает возможность привязать будущие выплаты к настоящему времени.

К примеру, если для финансирования проекта используются исключительно собственные средства, то дисконтированной ставкой считается прибыльность по инвестициям, которая может быть рассчитана в качестве:

- прибыли по банковскому депозиту;

- прибыли от инвестиций в недвижимость;

- прибыли от покупки ценных бумаг и т. д.

Помимо того, если проект инвестируется за счет собственных или кредитных средств, то будет использован метод WАСС (за основу берется средневзвешенная цена капитала).

Для чего нужен индекс доходности

Для чего нужен индекс доходности

Ввиду всего вышесказанного напрашивается вопрос: для чего вообще нужен индекс рентабельности, если на руках есть чистая прибыль дисконтирования? Если последний показатель превышает единицу, то проект уже можно считать прибыльным! Действительно, это так, но при условии, что речь идет всего об одном проекте. Но инвесторы преимущественно сталкиваются с проблемой выбора, когда из множества вариантов следует выбрать всего один. А если при ограниченных инвестиционных возможностях дисконтированные потоки равны, то решающую роль играет как раз показатель доходности. Проект, продемонстрировавший наивысшую степень эффективности, и должен быть принят инвестором.

Обратите внимание! У этого метода есть один существенный недостаток – отсутствует корреляция касаемо потерянного времени на выполнение проекта.

Если говорить более конкретно, то речь идет о ситуациях, когда индекс больше 1, но ввиду изменений условий рефинансирования Центробанком стоимость капитала возрастает. Как результат – минусовое дисконтирование, способное покрыть эффективность капиталовложений на достаточно длительный срок.

Что демонстрирует показатель прибыльности

Данный показатель демонстрирует эффективность использования средств в бизнес-плане либо инвестиционном проекте. Характерно, что оценка будет одинаковой как для дисконтированного, так и обычного индексов рентабельности. В приведенной ниже таблице оценивается проект с точки зрения индекса дисконтированной прибыльности (DРІ).

Таблица №1. Анализ инвестиционного проекта

| Полученное значение | Анализ инвестиционного проекта |

|---|---|

| DРІ равно 1 | Объем инвестиционных доходов будет таким же, как объем капиталовложений. |

| DРІ меньше 1 | Проект убыточен, поэтому должен быть исключен из рассмотрения. |

| DРІ больше 1 | Проект на 100% должен быть принят для дальнейших инвестиционных исследований. |

| DРІ-1 больше DРІ-2 | В первом проекте показатель эффективности управления средствами выше, чем во втором. Привлекательность первого проекта с точки зрения капиталовложений выше. |

Как определить индекс рентабельности проекта с помощью программы ExcelРассмотрим пример оценки индекса при помощи известной утилиты Excel. В данном случае придется рассчитать сразу два элемента индекса:

- чистые расходы, если те присутствовали в процессе реализации;

- чистую прибыль.

Обратите внимание! Рассчитать доходность можно с помощью одного из двух существующих способов. Рассмотрим оба варианта.

Вариант 1

- Показатель прибыльности – F17/В7.

- Чистый финансовый поток – СУММ(F8/F16)-В7.

- Дисконтированный финансовый поток – Е8(1+$М$4)˄А8.

- Финансовый поток СF – С8-D8.

Результаты расчетов индекса приведены на изображении ниже.

Результаты расчетов индекса

Вариант 2

Заключается в применении встроенной в программу формулы, которая называется ЧПС и используется как раз для определения необходимого нам показателя. Сама формула в данном случае будет выглядеть примерно следующим образом.

- Показатель рентабельности – Е17/В7.

- Дисконтированный финансовый поток – ЧПС(С4;Е7:Е16)-В7.

Как видно по второму примеру расчетов, исследования показали аналогичный результат.

Видео — Оценка инвестиционных проектов с помощью Excel

Экспресс-оценка будущего бизнес-плана

Любой бизнес-план включает в себя так называемый финансовый план, который анализируется посредством описанных инвестиционных инструментов на предмет эффективности. По сути, финансовый план – это важнейший критерий, по которому оценивается рентабельность проекта. Для быстрой оценки необходимо рассмотреть четыре параметра:

- чистую дисконтированную прибыль;

- срок окупаемости;

- показатель рентабельности;

- внутреннюю норму дохода.

Если четко следовать инструкции, то можно более детально исследовать план на предмет маркетинга, особенностей получения капитала, менеджмент-системы и проч.

Таблица №2. Оценка бизнес-плана

| Основные параметры | Значения параметров |

|---|---|

| Срок окупаемости | Больше нуля |

| Показатель рентабельности | Больше единицы |

| Внутренняя норма дохода (ІRR) | Больше WААС |

| Чистая дисконтированная прибыль | Больше нуля |

Как видим, сюда входит и описанный ранее показатель рентабельности. Конечно, есть и другие способы определения эффективности, но это, пожалуй, самый простой из них.

Сильные и слабые стороны показателя прибыльности

- возможность применения ставки для анализа любого рода труднореализуемых проектов;

- возможность исследования проектов разного масштаба.

Но есть и недостатки, среди которых стоит отметить:

- прогноз будущих финансовых потоков в проекте;

- сложность анализа влияния факторов нематериального плана на эти потоки;

- трудности с точной оценкой дисконтированной ставки.

Как видим, анализ инвестиционных проектов играет большую роль в современной экономике. Анализ – это своего рода драйвер для будущего роста стоимости предприятия, а также для получения максимального дохода. Если статья была полезной, оставляйте комментарии или делитесь собственным мнением ниже.

Понравилась статья?

Сохраните, чтобы не потерять!

Как рассчитать рентабельность инвестиций

Любой инвестор согласится, что рентабельность инвестиций – необходимое условие эффективного управления деньгами, без которого невозможно достичь успеха и своей главной цели – финансовой свободы. Показатель рентабельности имеет ценность только в том случае, если он проверяем и прогнозируем. В теории и практике инвестирования выработан целый ряд коэффициентов и индексов, которыми можно пользоваться при планировании и подсчете результатов инвестиций. Этим важным для частного инвестора показателям мы посвятим сегодняшнюю статью и ответим в ней на следующие вопросы:

- Что это такое рентабельность инвестиций;

- КоэффициентROI и по какой формуле считать;

- Что представляет собой индекс рентабельностиPI.

Зачем нужно рассчитывать рентабельность инвестиций

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

Понятие имеет множество названий, каждое из которых имеет право на существование и часто зависит от отрасли, в которой применяется: возврат на инвестиции, прибыль на инвестированный капитал, окупаемость инвестиций, норма доходности, доходность инвестированного капитала и др. Я предпочту использовать словосочетание «рентабельность инвестиций», потому что оно ближе по смыслу той деятельности, которой я занимаюсь. Любой инвестор, независимо от располагаемых финансовых ресурсов, ставит целью своих инвестиций получение прибыли. Казалось бы, все просто: нужно в конце срока инвестирования иметь на балансе капитал, который будет больше вложенного. Однако для достижения поставленной цели, необходимо учесть ряд факторов, которые влияют на финансовый результат:

- Планируемый срок окупаемости проекта;

- Доходность инвестиционного проекта;

- Стоимость привлекаемых инвестором денег;

- Издержки и риски, которые берет на себя инвестор в течение срока инвестирования.

Опытный инвестор рассчитывает, а затем отслеживает рентабельность своих вложений, чтобы выяснить:

- Стоит ли вкладывать деньги в покупку ценных бумаг?

- Оправдан ли риск вложений в тот или иной стартап?

- Насколько эффективными будут инвестиции в модернизацию офлайн-бизнеса?

- Станет ли результативной маркетинговая кампания?

- Окупится ли кредит, взятый с целью инвестирования?

Коэффициент ROI и как он считается

Наиболее используемым показателем, отражающим рентабельность инвестиций, является коэффициент ROI (Return on Investment), возврат на вложенный капитал. В Российскую финансовую систему он впервые пришел из отчетности «дочек» западных банков. ROI занимает центральное место в отчетах об эффективности использования капитала, ведь именно этот коэффициент объективно отражает, сколько прибыли или финансовых потерь получат акционеры по итогам работы компании.

Коэффициент имеет двоякий экономический смысл: его анализ важен как для действующих инвесторов, которые отслеживают текущую рентабельность и результаты своего проекта, так и для инвесторов потенциальных, которые оценивают прибыльность или убыточность вложений прежде, чем принять решение об инвестировании. На фондовом рынке ROI сигнализирует о качестве финансовых показателей того или иного эмитента. На рынке Forex использование коэффициента поможет просчитать потенциальную доходность инвестиционного портфеля. Финансовый результат, особенно на Forex, не может быть гарантированным, но даже здесь применение ROI дает общую картину окупаемости, с учетом имеющейся статистики и возможных рисков.

Реальная процентная ставка как мера успешности инвестирования

Реальная процентная ставка: сколько будут стоить ваши инвестиции

Формула ROI выглядит так:

| ROI = | (Доход — Себестоимость) | * 100% |

| Сумма инвестиций |

Говоря проще, чистую прибыль делим на сумму инвестиций и умножаем на 100%. Для того чтобы наглядно показать практическое значение расчета рентабельности капитала, приведем простой пример. Вы вложили в ПАММ управляющего 1000$. Через год вы рассчитываете вывести все средства в объеме 1400$, не снимая профит в течение всего периода инвестирования и не вводя дополнительных инвестиций. Примем во внимание, что ваш должен учитывать прямые издержки, понесенные в течение периода инвестирования. Это могут быть комиссии за ввод/вывод, конверсию, вознаграждение управляющего. Применяем формулу ROI к альтернативным счетам других управляющих и считаем по ним потенциальную доходность.

| Счета | Сумма инвестиций, $ | Вес в инвестированном портфеле | Расходная часть, $ | Планируемый доход, $ | ROI, % |

| Счет 1 | 1000 | 0.38 | 200 | 1400 | 120% |

| Счет 2 | 500 | 0.17 | 190 | 650 | 92% |

| Счет 3 | 1200 | 0.45 | 450 | 1600 | 85.2% |

| Портфель | 2700 | 1.0 | 840 | 3650 | 99% |

Из таблицы понятно, что счета 2 и 3 имеют коэффициент ниже 100% и их включение в портфель под вопросом. Средний по портфелю ROI, с учетом весов инвестированных средств, близок к 100% (точка выхода в безубыток при выводе прибыли), благодаря счету 1. С помощью данного коэффициента можно также посчитать, на основании статистики прошлых периодов, потенциальную окупаемость инвестиций в биржевые акции той или иной компании либо составленного из акций портфеля (с учетом весов по количеству акций в портфеле). В приведенном выше расчете несложно заметить целый набор недостатков:

- не берутся в расчет торговые и неторговые риски;

- не учитывается разница в стоимости денежных средств на этапе инвестирования и в момент вывода прибыли;

- при составлении портфеля, не учитываются веса планируемой доходности счетов, только веса по объему инвестированных средств.

Впрочем, на коэффициент ROI и не возлагается такой функции. Он эффективен только при использовании вкупе с другими показателями. Например, с учетом максимальной просадки, конъюнктуры рынка или возможных перспектив бизнеса, даже несмотря на отрицательные значения ROI в текущий момент. Если же нам нужно оценить уже завершенный инвестиционный проект, формула приобретает такой вид:

Портфель Ленивого инвестора в кризис

Запускаю Экспресс-курс для ленивых инвесторов

| ROI = | Прибыль от инвестиций + (Цена продажи — Цена приобретения) | * 100% |

| Цена приобретения |

Допустим, вы купили акций определенной компании на 100к руб. В течение трех лет суммарно вы получили 80к. руб. прибыли за счет дивидендов, с учетом налогов и комиссий. Продали пакет за 130к руб.

| Цена приобретения, руб. | Полученная прибыль, руб. | Цена продажи актива, руб. | ROI, % |

| 100 000 | 80 000 | 130 000 | 110% |

Плюсуем прибыль и разницу между ценой продажи и ценой покупки, делим на цену приобретения, умножаем на 100 %.

Индекс рентабельности PI как индикатор рентабельности

Далее, переходим к анализу еще одного распространенного индикатора – индекса рентабельности инвестиций PI (Profitability Index). Для контроля рентабельности проекта, инвестор должен проводить анализ PI на всех этапах инвестирования: в момент выбора объекта, сравнения с альтернативами, реализации и завершения. Если значение индекса больше 1, проект считается прибыльным. Если меньше 1 – убыточным. Если же индекс равен единице, необходимо провести более тщательный анализ прочих факторов рентабельности.

Определяется PI так:

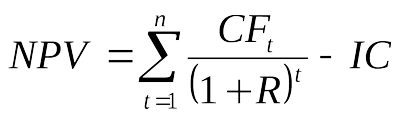

NPV (Net Present Value) – чистая текущая стоимость инвестиций. Из русскоязычных аналогов NPV чаще всего встречается аббревиатура ЧДД – чистый дисконтированный доход. IC – инвестиции в проект (Invested Capital).

Теперь нам осталось рассчитать NPV (ЧДД), значение которого, для окупаемости проекта, должно быть выше или как минимум равно нулю.

где:

где:

CFt – денежный поток (Cash Flow) в t-м году;

N – длительность жизненного цикла проекта (в месяцах, годах);

R – от слова Rate, ставка или норма дисконтирования.

Ставка дисконтирования — это цена в процентных пунктах, которую инвестор готов заплатить за издержки и риски проекта. Эту ставку можно назвать также стоимостью фондирования инвестиций. Она может иметь в своей основе только ставку по кредиту, но стоит предусмотреть и иные издержки: валютные и политические риски, человеческий фактор при реализации бизнес-плана и др. В любом случае, планируемая инвестором доходность проекта должна быть выше ставки дисконтирования, а дисконтированный денежный поток суммарно должен быть больше вложенных инвестиций вместе с затратами.

В качестве примера, попробуем подставить в формулу реальные данные. Допустим, вы инвестировали 300$ на 3 года. Банковский кредит обошёлся вам в 13% годовых (не рекомендую вкладывать кредитные деньги). Поскольку других затрат на привлечение средств у вас не было, мы условно приравняем это к ставке дисконтирования. Денежный поток прогнозируем, исходя из статистики аналогичных проектов и учитывая максимально возможное число факторов (риски, издержки, инфляция и т.п.). В первую очередь вычисляем коэффициент дисконтирования вложенной суммы, для каждого года инвестиционного цикла, по формуле 1 (1+R) t . В момент инвестирования 300$ мы имеет коэффициент дисконтирования, равный единице. По результатам первого года получаем коэффициент 1 (1+R) 1 = 0.885, для второго года 1 (1+R) 2 = 0.783, для третьего — 1 (1+R) 3 = 0.693. Переводим инвестиционный план в таблицу:

С 1 января 2020 года зарубежные брокерские счета попадут под контроль ФНС

Налоговая потребовала отчитываться о счетах у иностранных брокеров

Проект пригоден к реализации, так как NPV положительный. Делаем вывод, что чем выше ставка дисконтирования, тем ниже NPV. Индекс PI удобен при выборе из ряда альтернативных проектов того, что обеспечит наибольшую эффективность вложений. Он позволяет ранжировать проекты, имеющие схожие значения NPV. В отличие от коэффициента ROI, он учитывает риски, через применение ставки дисконтирования, а также оценивать будущие денежные потоки, с помощью коэффициента дисконтирования. Данный инструмент пригоден как для составления бизнес-плана, так и для выбора прибыльного объекта инвестирования. Недостатком PI можно назвать сложность прогнозирования ставки дисконтирования, которая иногда зависит от неконтролируемых факторов: стоимость заемных ресурсов, цена на нефть, курсы валют, санкции.

Также в рамках формулы PI непросто спланировать будущие денежные потоки, которые могут сократиться в будущем по объективным причинам. Неточность в расчетах естественным образом возрастает при больших сроках инвестирования. Здесь полезно отметить, что в российской практике инвестирования, оценка NPV показывает, что окупаемость вложений не должна превышать 3-4 лет в зависимости от рисков. Для банковского потребительского кредитования максимальный цикл возврата инвестиций может достигать пяти лет. Это связано с большой волатильностью валютных курсов и ключевой ставки. Все это негативно влияет на прогнозируемость ставки дисконтирования и денежного потока. Если же говорить о зарубежных активах, то в развитых странах положительный индекс PI планируется на горизонте от 7 лет и более.

Попробуйте просчитать рентабельность своих инвестиционных проектов с использованием ROI и PI. Как всегда, приглашаю читателей блога оставить свои комментарии по теме. Возможны у вас есть чем дополнить статью.

http://allfi.biz/financialmanagement/CapitalBudgeting/indeks-rentabelnosti.php