Инвестиции в Сбербанке для физических лиц – как на этом заработать

Здравствуй, уважаемый читатель. Вас приветствует интернет-журнал о финансах Kudavlozhit.ru. Сегодня поговорим о том, как заработать на инвестициях в Сбербанке. Инвестиции в Сбербанке для физических лиц получили массовый характер. На это есть множество причин. Во-первых, инвестировать средства довольно просто; во-вторых, есть возможность посоветоваться со специалистами; в-третьих, большой выбор инвестиционных продуктов и, в-четвертых, государственная поддержка банка говорит о надежности вкладов.

- Что такое инвестиции?

- Комиссии и тарифы

- Официальный сайт Сбербанка

- Личный кабинет

- Инвестиции в Сбербанке для физических лиц – куда можно вложить деньги?

- Депозиты

- Брокерский счет

- Облигации

- ИИС

- Фонды

- Инвестиции в акции

- Инвестиции в драгоценные металлы

- Инвестиции с защитой

- Вклады в Сбербанке – безрисковые инвестиции

- «Онлайн Плюс»

- «Сохраняй»

- «Пополняй»

- «Пенсионный плюс»

- «Пополняй на имя ребенка»

- Плюсы и минусы инвестиций в Сбербанке

- Вывод

За последние 2 года банк сумел привлечь на 70% больше инвестиций от начинающий инвесторов, благодаря понятным и прозрачным условиям.

Что такое инвестиции?

Чтобы понять, как инвестировать в Сбербанк, необходимо определиться с понятием «инвестирование». Если говорить простыми словами, то инвестирование – это вложение личных средств в определенный финансовый инструмент (акции, облигации и т.д.) для увеличения денежных средств.

Многие спрашивают про инвестиции в сбербанке «как это работает и с чего начать?». Принцип работы не отличается от остальных банков. Сегодня финансово-кредитная организация может похвастаться следующими видами инвестиций:

- Депозиты;

- Брокерский счет;

- Облигации;

- Фонды;

- Акции;

- Драгметаллы;

- ПИФы;

- Доверительное управление.

Каждый вид имеет свои особенности и недостатки, поэтому выбирать необходимо исходя из собственных знаний и навыков. На каждую услугу имеется комиссия системы, а также определенные тарифы.

Комиссии и тарифы

Основное направление, за которое взимаются комиссии – открытие брокерского счета. Размер начислений зависит от нескольких факторов, таких как:

- Ежемесячное обслуживание. Данная сумма начисляется в том случае, если в течение календарного месяца производилась хотя бы одна операция по ценным бумагам. В этом случае стоимость обслуживания составит 149 рублей;

- Процент с каждой сделки. Размер комиссии зависит от суммы, ежемесячного оборота и финансового актива.

Все сделки делятся на самостоятельные и инвестиционные. Второй случай – это ПИФы, то есть доверительное управление. В таком случае тарифы устанавливаются следующим образом:

- Комиссия за управление составляет 1,5-3%, в зависимости от начального депозита и ежемесячного оборота. Если выбирать продукт «Простые инвестиции», то в год вы будете отдавать всего 1,5%;

- Сделки от 1 до 50 млн. рублей включительно облагаются налогом в 0,3% с каждой сделки.

Все комиссии за сделки и обслуживание можно уточнить на официальном сайте Сбербанка, а также позвонив в службу поддержки клиентов.

Официальный сайт Сбербанка

Поскольку Сбербанк является ведущим российским банков в сфере инвестирования, то обладает просто колоссальным количеством клиентов. Официальный сайт финансово-кредитной организации решает сразу множество проблем, например:

- Снижает нагрузку на отделения банка за счет широких возможностей системы;

- Позволяет открывать вклады и брокерские счета прямо с мобильного устройства;

- Легко подать заявку на кредит или ипотеку;

- Решить любой вопрос без звонков в службу технической поддержки.

На самом деле, функционал официального сайта значительно шире. Все возможности появляются после регистрации и начала использования личного кабинета.

Личный кабинет

Личный кабинет – удобное решение для всех клиентов. Для регистрации потребуется наличие данных от Сбербанк Онлайн. Получить их можно через любой банкомат, при наличии банковской карты Сбербанка.

Кабинет клиента продуман до мелочей. Все пункты меню расположены таким образом, чтобы клиент мог разобраться в них за несколько минут.

Личный кабинет реализован как для ПК, так и для мобильных устройств. Благодаря такому решению появилась возможность инвестировать средства из любой точки мира. В ЛК удобно отслеживать накопления, а также получать предварительную доходность по вкладу.

В разделе «Инвестиции» можно получить информацию обо всех купленных активах, а также узнать потенциальную прибыль.

Сбербанк реализовал сразу несколько мобильных приложения для максимального удобства. Всего существует 3 ПО – Сбербанк. Онлайн, Сбербанк управление активами и Сбербанк Инвестор. Если первое приложение реализовано для того, чтобы легко и быстро оплачивать счета, переводить средства и узнавать баланс, то остальные два можно считать профессиональными инструментами инвестора.

Сбербанк управление активами предназначен для покупки и продажи паев. Такие инвестиции являются менее рисковыми, благодаря совокупности акций сразу нескольких компаний. Но, если акции подобраны неправильно, то можно остаться в убытках. Здесь все зависит от правильно собранного инвестиционного портфеля, поэтому проверяйте каждый пай самостоятельно.

Сбербанк Инвестор позволяет торговать на фондовом рынке, а также предоставит доступ к доверительному управлению.

Смотрите видео знакомство с приложением Сбербанк Инвестор

Будьте внимательны! Всегда оценивайте статистику предыдущих лет по доверительному управлению, в противном случае можно потерять вложенные средства в кратчайшие сроки. Старайтесь найти максимум информации о спекулянтах, которые занимаются инвестициями на постоянной основе.

Правильно собранная информация позволит вложить средства с наибольшей выгодой. Конечно, самостоятельная торговля способна принести более высокие результаты, поэтому рекомендуется изучить основы и понять принципы торговли.

Инвестиции в Сбербанке для физических лиц – куда можно вложить деньги?

Многие часто спрашивают о том, можно ли заработать на инвестициях в Сбербанке. Безусловно, можно, но придется внимательно изучить все нюансы работы каждого финансового инструмента. Только так можно на постоянно основе получать прибыль. А сейчас поговорим о наиболее популярных инвестиционных инструментах.

Депозиты

Решение для тех, кто хочет попробовать себя в роли инвестора, но опасается риском. В этом случае все риски сведены к минимуму, но и доход на выходе получается не очень большим. Средняя ставка по вкладам составляет 3-7% годовых, но может измениться при вложении суммы от 50 млн. рублей. Конечно, это не самый выгодный вариант, зато можно получать стабильную прибыль без каких-либо опасений.

Условия по депозитам довольно прозрачные, но лучше всего заранее уточнить все необходимые вопросы у менеджера. Подписывая договор, вы соглашаетесь со всеми его условиями. Чем тщательнее вы изучите все нюансы, тем проще будет на всем сроке его действия.

Брокерский счет

Открытие брокерского счета для многих является важным решением, которое позволит расширить финансовые возможности клиента. Благодаря такому решению появляется возможность торговать на бирже. Брокерский счет позволяет приобрести следующие финансовые инструменты:

- Акции;

- Облигации;

- Валюты;

- Паевые инвестиции.

Удобство заключается в том, что открыть счет можно в мобильном приложении. Если вы в течение месяца не совершили ни одной сделки, то плата за обслуживание не взимается. В противном случае, ежемесячная плата за обслуживание составит 149 рублей.

Приложение Сбербанк Инвестор несет огромное количество полезных функций. Здесь вы можете не только вкладывать средства в покупку акций и ПИФов. Внутри приложения доступны советы профессиональных трейдеров, аналитика популярных валют, а также идеи для инвестиций.

Брокерский счет – уникальный инструмент для увеличения финансовых средств. Правильные инвестиции позволят ежемесячно растить депозит. Здесь есть несколько вариантов торговли:

- Самостоятельная покупка акций. В этом случае вы берете все риски на себя;

- Доверительное управление. В этом случае все риски возлагаются на трейдера, однако ответственности за потерю средств он не несет.

Выбирать, каким образом торговать, только вам. Лучше научиться торговать самостоятельно, ведь в таком случае вы значительно сэкономите время и средства.

Облигации

Вложения в ценные бумаги длительное время считались ненадежными. Такое мнение было обусловлено нестабильной ситуацией в стране, а также низкой доходностью. Сегодня ситуация изменилась кардинально. Если правильно подобрать компании, то можно стабильно ежегодно получать до 10-20% прибыли.

Есть возможность доверить управление трейдерам, но придется отдавать от 1 до 3,5% ежемесячно, что не очень выгодно. Стандартно заключают договор на 5 лет. В этой промежуток времени можно получить до 100% вложенных средств, но крайне редко компании растут так стремительно. Чаще всего доход составляет 50-80%, при условии постоянного развития бизнеса.

Покупка и продажа оформляется как через мобильное приложение, так и при обращении в ближайшее отделение.

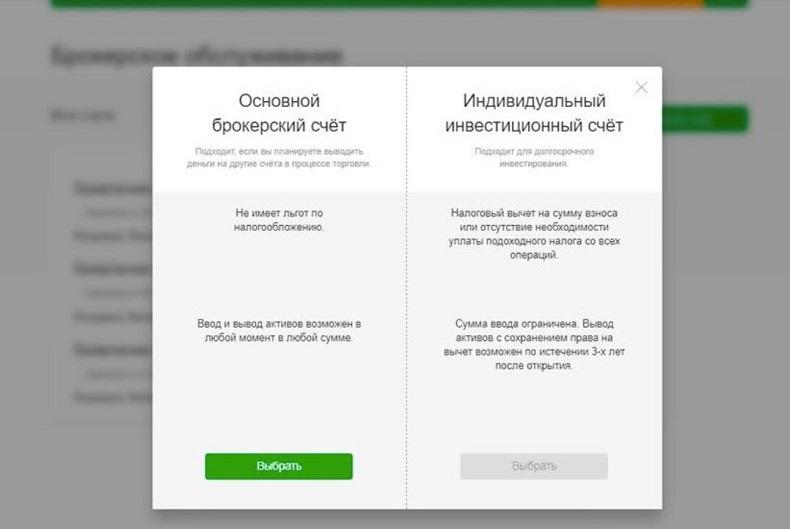

Индивидуальный инвестиционный счет открывается минимум на три года, без возможности снятия средств на данном промежутке времени. Зато вы можете свободно получать налоговый вычет, увеличивая свой доход.

Например, вы инвестируете 100 000 на ИИС. В таком случае каждый год вы будете получать около 5-8% доходности (средняя доходность с 2015 по 2019 год), а также каждый год 13% с основной суммы. То есть средний доход в год составляет 18-21%, что выше практически всех финансовых инструментов.

Сегодня с помощью ИИС можно приобрести:

- Облигации;

- Акции;

- ОФЗ-Н;

- Валютные пары;

- Паи.

Новичкам предлагается пройти обучение, которое позволит узнать об основах торговли, но открывать счет сразу после прохождения курсов не рекомендуется. Важно изучить рынок детально прежде, чем понять, какой именно актив способен принести достойную прибыль. Сбербанк инвестиции, обучение на котором позволит приумножать капитал, требует детального изучения. Чем больше инструментов вы сможете освоить, тем более точной будет картина.

Пользователи ИИС могут получать налоговый вычет с суммы пополнения (не более 52 тыс. рублей), либо с дохода (выгодное решение при активной торговле). Крайне важно разобраться в обоих вариантах, чтобы понять какой способ подойдет именно вам.

Индивидуальный инвестиционный счет отлично подойдет тем, кто понимает принципы торговли. Таким образом человек сможет постоянно приумножать депозит, а также увеличивать прибыль за счет ежегодных налоговых вычетов.

Фонды

Всего в Сбербанке существует несколько категорий фондов:

- Негосударственные пенсионные фонды;

- Паевый инвестиционный фонд;

- Биржевой инвестиционный фонд.

Разберем каждый вариант более подробно.

НПФ

В данном случае вы вкладываете средства в негосударственный пенсионный фонд, который регулярно производит операции по ценным бумагам. Вложенные вами средства регулярно приумножаются, поэтому к началу пенсии может скопиться приличная сумма. Но как показывает практика, такие НПФ закрываются через 5-10 лет существования, а вкладчик теряет все вложенные средства, поэтому заниматься такими вложениями крайне рискованно.

Паи

Здесь все проще. Данный вид вкладов является наиболее надежным и выгодным. Запомните – чем выше доходность, тем выше риск. Но, есть целый ряд компаний, которые стабильно работают и приносят прибыль на протяжение 10 лет.

Вся статистика открыта – это основной плюс таких инвестиций. На сайте Центробанка можно получить подробную информацию о компании, доходность и истории за необходимый период. Если внимательно изучить информацию, то можно довольно быстро составить объективное мнение о необходимости вклада.

Многие новички переживают за то, что не знают как вывести инвестиции из Сбербанка. В случае паевых инвестиций все довольно просто – после окончания договора вы можете либо пролонгировать средства (при возможности), либо перевести их на счет в банке.

Биржевой инвестиционный фонд

БИФы очень схожи с ПИФами, но вложения производятся сразу в несколько компаний. Редко когда самостоятельно торгуют в данном направлении, ведь гораздо проще доверить управление профессиональному спекулянту.

Биржа предлагает самостоятельно выбрать помощника. Ориентируйтесь не на общую репутацию трейдера, а на детальный анализ его торговли за последние несколько лет. Если более 50% закрытых сделок были убыточными, то есть риск потерять весь свой вклад.

Если вы новичок в данной сфере, то выбирайте наименее рисковые инвестиции. Таким образом вы, скорее всего, заработаете средства, а также сможете понять принципы инвестирования.

Инвестиции в акции

Вы покупаете акции компании самостоятельно через брокера, после чего торгуете ими на межбанковском рынке. Такой способ может принести до 50% доходности в год, но придется проводить самостоятельную аналитику.

В штате Сбербанка большое количество опытных трейдеров, которым можно доверить управление активами. Статистика говорит о том, что они действительно приносят доход в том случае, если подобраны правильные активы.

Инвестиции в драгоценные металлы

Драгметаллы пользуются спросом более 100 лет. Сегодня Сбербанк предоставляет возможность любому клиенту инвестировать в такие активы. Для начала работы потребуется:

- Внимательно осмотреть потенциальную покупку. Не стоит приобретать изделия, на которых присутствуют сколы, трещины. В таком случае, при продаже можно потерять значительную часть вложенных средств;

- После полного осмотра следует заключить договор. Изучите все нюансы для того, чтобы избежать форс-мажорных обстоятельств;

- Производится контрольное взвешивание, чтобы определить конечную стоимость;

- Подписывается договор о хранение изделия на определенный срок.

Стоит знать, что вовсе не обязательно держать драгметалл в финансово-кредитном учреждении. Для этого достаточно приобрести домашний сейф, соответствующий всем нормам.

Заработок в таком случае не очень большой. Средний годовой доход составляет всего 1-2%, но стабильность делает такое решение довольно выгодным.

Наиболее популярными металлами в 2019 году являются:

- Золото;

- Серебро;

- Палладий;

- Платина и др.

Стоимость напрямую зависит от качества и упаковки, поэтому внимательно следите за начальным состоянием. Если вы приобретаете изделие через финансовую организацию, то она гарантирует высокое качество.

Инвестиции с защитой

Консервативные инвестиции в Сбербанке являются максимально безопасными. Такое решение позволяет получать доход с прибыли, а также резиденты РФ могут получить налоговый вычет.

Такие инвестиции размещаются сроком 3-10 лет. Сбербанк Инвестиции, минимальная сумма которых от 100 тыс. рублей, позволяют без всяких опасений увеличивать депозит.

Особой популярностью пользуется накопительное страхование жизни. В таком случае вы вносите средства, сроком от 1 до 7 лет (в зависимости от программы), а после окончания срока спокойно забираете собственные средства + проценты. Все средства защищены, поэтому даже если с банком что-либо произойдет, вам вернут средства в полном объеме.

Часть вложенных средств банк реинвестирует в активы и ценные бумаги, поэтому на выходе получается так, что доход получает и финансовая организация, и клиент.

Несмотря на то, что данный способ имеет без рисковым, можно получить до 100% прибыли за 5-7 лет.

Еще одно решение, которое позволит накопить капитал для детей – билет в будущее. Такой вклад открывается сроком от 5 до 17 лет, благодаря чему на выходе можно получить до 500-700% прибыли. В таком случае можно пополнять счет каждый месяц, раз в квартал или в полгода. Минимальная сумма – 2000 рублей в месяц.

Вклады в Сбербанке – безрисковые инвестиции

Самый простой способ инвестировать средства – открыть вклад в Сбербанке. Такое решение удобно сразу по нескольким причинам:

- Риск остаться без средств отсутствует;

- Понятные и прозрачные условия;

- Не нужно привлекать сторонних людей;

- Возможна пролонгация.

Для новичков такое решение является наиболее оптимальным. Вы ничем не рискуете, отдавая средства под процент в банк.

Сбербанк предлагает клиентам большое количество выгодных продуктов, о которых поговорим ниже.

«Онлайн Плюс»

Данный вклад предлагается открыть клиенту на срок от 6 до 12 месяцев. Процентная ставка варьируется, в зависимости от суммы и срока. Клиенту доступны следующие условия:

- Если вклад производится на срок 6 месяцев, то ставка составит 5,25% годовых;

- При вложениях средств на 9 месяцев, годовая ставка равняется 5,5%;

- Если инвестиции на год, то вы получите 5,75% по окончанию срока.

Минимальная сумма составляет 50000 рублей, а открыть вклад можно в личном кабинете. У вклада «Онлайн Плюс» есть существенные недостатки, такие как:

- Нет возможности пополнения;

- Нельзя частично снять средства;

- Пролонгация крайне невыгодна (0.01% годовых).

Такой вклад подходит для тех, кто хочет приумножить капитал, при этом, не имея дополнительных средств для вложений.

«Сохраняй»

Вклад на более длительный срок, но с менее привлекательными условиями. Размер процентов – от 3,3% до 4,92%, в зависимости от срока инвестиций. Для пенсионеров предусмотрена максимальная ставка.

Минимальная сумма для инвестиций составляет всего 1000 рублей или 100$. Возможность пополнения или частичного снятия отсутствует.

Преимущества вклада заключается в ежемесячном начислении процентов. Можно открыть сразу несколько вкладов на разные суммы, благодаря чему постепенно наращивать депозит. Начисленные проценты можно сразу же переводить на отдельный банковский счет. Возможна пролонгация. Количество пролонгаций не имеет ограничений, благодаря чему можно на постоянной основе продлевать вклад.

В случае, если вы решите разорвать отношения с банком раньше срока, сумма начислений составит 0,01% годовых. Если прошло более полугода с момента заключения договора, то вы сможете забрать 2/3 части от начисленных процентов.

«Пополняй»

Данный продукт отличается возможностью пополнения на время действия договора. Процентная ставка варьируется от срока, и может составлять:

- 3,91% при условии вклада на 3 месяца;

- 4,49% в том случае, если депозит внесет на полгода и более;

- 4,44% при вложении средств на 1 год;

- 4,37, если средства вложены на 2 года;

- 4,24% при вложении денежных средств на 3 года.

Частичное снятие невозможно. В случае расторжения договора раньше оговоренного срока, количество начисленных процентов будет зависеть от количества времени, в течении которого депозит находился в банке.

Пенсионерам предоставляется максимальная процентная ставка, вне зависимости от суммы и срока вклада. Отличное решение для людей, которые готовы регулярно пополнять вклад для того, чтобы получить большую прибыль. На официальном сайте банка вы можете указать сумму регулярных пополнений, а взамен получите подробный расчет по доходности.

«Пенсионный плюс»

Данный вклад открывается на 3 года. Процентная ставка составляет 3,5% годовых. Минимальный срок пополнения равен 1 рублю, что позволяет вкладывать любые инвестиции. К преимуществам продукта «Пенсионный плюс» стоит отнести:

- Возможность пополнения вклада в любое время;

- Возможность частичного снятия средств без потери процентов;

- Пролонгация с таким же процентом годовых.

Проценты на вклад начисляют каждые три месяца. При частичном снятии средств клиент получит процент, который уже был зачислен на счет. Остальной процент будет насчитываться на остаток от депозита.

На возможность открытия вклада действуют некоторые ограничения. Данным продуктом могут воспользоваться пенсионеры, являющиеся резидентами РФ, а также получающие пенсию от ПФР.

При заключении договора действует автоматическая пролонгация средств. Если вы не хотите продлевать срок инвестиций, то следует попросить менеджера заключить дополнительный договор.

«Пополняй на имя ребенка»

Данное решение отлично подойдет родителям, которые хотят сделать денежный подарок на совершеннолетие ребенка. Суть вклада заключается в том, что пополнять его может кто угодно, но снять сможет только ребенок по достижению 18-тилетного возраста.

Срок вклада – от 3 месяцев до 3 лет, за которые можно отложить довольно приличную сумму. Процентная ставка напрямую зависит от суммы вклада, и колеблется от 3,7% до 4,5% годовых.

Минимальная сумма инвестиций составляет всего 1000 рублей. Пополнять счет возможно в любое время как в отделении банка, так и через мобильное приложение.

Ребенок с 14 лет получает возможность самостоятельно вносить средства и снимать проценты, но доступ ко всем средствам становится доступен только при наступлении совершеннолетия.

Плюсы и минусы инвестиций в Сбербанке

Несомненно, у таких инвестиций масса преимуществ, основными из которых являются:

- Выгодные условия. Банк предлагает минимальную стоимость обслуживания, а также довольно выгодные тарифы на ведение брокерского счета;

- Возможность доверительного управления. Статистика говорит о том, что профессиональные трейдеры более 5 лет приносят высокую доходность вкладчикам;

- Большое количество финансовых инструментов. Есть возможность использовать как без рисковые решения, так и инструменты высокой доходности. Каждый выбирает индивидуально, в зависимости от депозита и собственных амбиций;

- Все официально. Вы официально оплачиваете налог, но можете спокойно получить налоговый вычет. Такое решение станет особо актуально для тех, кто открыл ИИС.

- Большинство вкладов застраховано. Некоторые инвестиции полностью застрахованы, поэтому даже в случае финансовых проблем вы получите полную компенсацию, включая проценты.

Сбербанк является лидером рынка по количеству финансовых инвестиций, поэтому вкладывать средства в большинство продуктов крайне выгодно. Но, есть и минусы, из-за которых многие отказываются открывать депозиты, например:

- Самостоятельная торговля. Многие отпугивает межбанковский рынок, а желания платить за доверительное управление нет, из-за чего многие годы люди не решаются открывать брокерские счета;

- Низкая доходность. Там, где нет рисков, доходность не превышает 6% годовых;

- Необходимы знания. Практически для всех продуктов, где есть возможность зарабатывать приличные суммы, потребуется финансовая грамотность и понимания принципов торговли.

Большинство людей отказываются от инвестиций из-за нежелания учиться и осваивать финансовые инструменты.

Вывод

Сбербанк реализовал для своих клиентов огромное количество финансовых инструментов, которые позволяют приумножать капитал на регулярной основе. Правильные вложения способствуют планомерному росту. А возможность пролонгации (по большинству продуктов банка) позволяют увеличивать срок инвестиций на неограниченное количество времени. Обучайтесь финансовой грамотности и инвестируйте через Сбербанк.

Как открыть ИИС в Сбербанке – пошаговая инструкция

Пока доходность по депозитам остается малоощутимой и едва покрывает темпы инфляции, россияне ищут другие способы приумножить капитал. Популярный вариант — индивидуальный инвестиционный счет в Сбербанке. Открыть такой можно под доверительное управление или распоряжаться активами самому. В обзоре Bankiros.ru решил подробно рассмотреть все условия, тарифы и нюансы управления.

Кому и зачем нужен индивидуальный инвестиционный счет

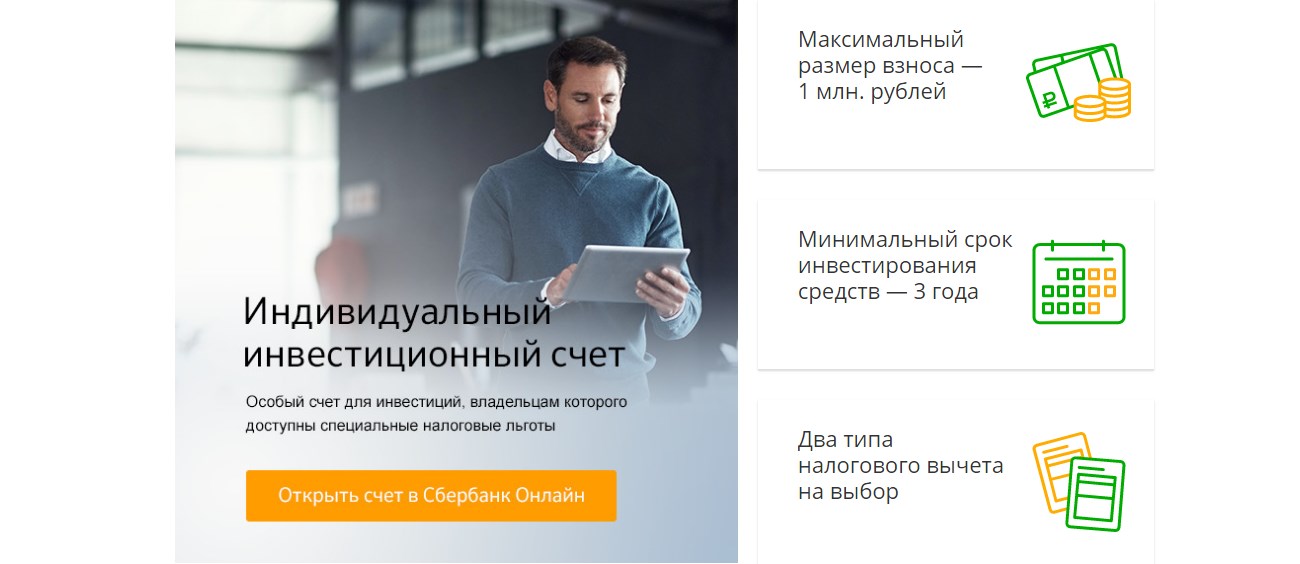

ИИС — это разновидность брокерского счета с льготным налогообложением. Такой способ инвестировать появился на российском рынке в 2015 году с тем, чтобы привлечь на фондовый рынок новых игроков. По сути, инвестсчет — это возможность попробовать себя в купле-продаже ценных бумаг, но на более мягких условиях. Вот в чем заключается особенность ИИС:

- Налоговые резиденты получают с инвестсчета вычеты двух типов. Можно вернуть 13% от суммы, зачисленной на ИИС, либо можно не платить с полученного дохода НДФЛ.

- Есть существенное ограничение. Чтобы получить налоговый вычет, надо держать счет открытым минимум три года.

- На одного человека — один инвестсчет. Если попытаться отрыть два ИИС одновременно, налоговая не позволит получить вычет.

- В течение трех лет, пока открыт счет, с него нельзя выводить средства. Но можно перейти к другому брокеру или управляющему.

- ИИС — государственная инициатива. Поэтому валютой счета выступают исключительно российские рубли.

Больше о специфике инвестсчета, его преимуществах и недостатках — в нашем материале по ссылке.

Востребован ли такой вариант вложений? Однозначно, да. По информации Московской биржи, только в 2020 году количество инвестсчетов выросло на 46,3% и достигло 2,4 млн. Всплеск интереса россиян к инвестициям объясняется просто: привычные депозиты — низкодоходны, и с 2021 года будут дополнительно налогооблагаться. Поэтому вкладчики идут на фондовый рынок — за большей выгодой для своего бюджета.

Как открыть ИИС в Сбербанке — пошаговая инструкция

Завести инвестсчет можно дистанционно или через отделение, но выбрать способ лучше заранее: в зависимости от того, как вы откроете ИИС, Сбербанк будет по-разному взимать комиссии. Но сначала разберемся с алгоритмом действий.

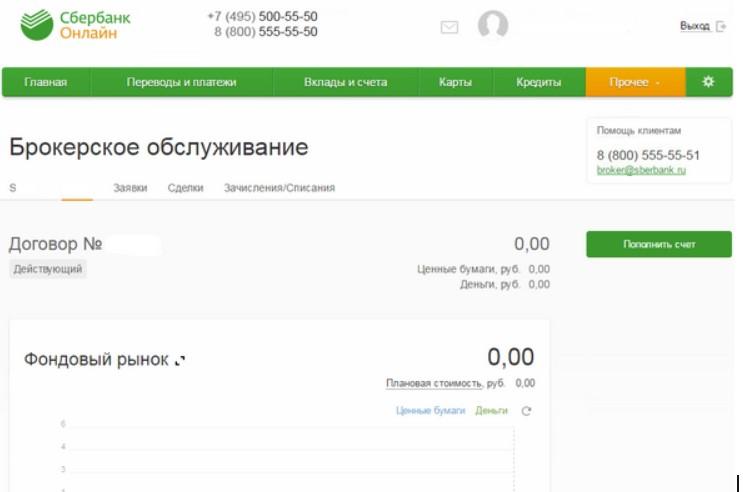

По адресу online.sberbank.ru находится интернет-банкинг Сбербанка. Текущие клиенты пользуются им, чтобы управлять счетами, вкладами и картами. Также через этот сервис можно управлять брокерскими счетами — в т.ч. ИИС. Для открытия инвестсчета:

- Зайдите в личный кабинет Сбербанк Онлайн.

- В верхнем меню кликните «Прочее», затем — «Брокерское обслуживание».

- Нажмите ссылку «Открыть счет», разновидность — «Индивидуальный инвестиционный счет».

- Выберите условия — доверительное или самостоятельное управление, стратегию и т.д.

- Укажите счет, на который будут выводиться денежные средства.

- Окончательно подтвердите открытие ИИС

Инвестсчета открывают дистанционно еще через несколько сервисов: мобильное приложение Сбербанк Онлайн, а также личный кабинет в Сбербанк Управление Активами. Алгоритм действий в них — аналогичный.

Внимание! Заводить ИИС и проводить операции без посещения офиса можно только тем клиентам, у которых есть подтвержденная учетная запись на портале Госуслуг – gosuslugi.ru.

- Через ближайшее отделение

Чтобы заключить договор лично, можно обратиться в офис УК — Управляющей компании Сбербанка, или в уполномоченное отделение банка — такое, которое занимается брокерским обслуживанием. Просто идти в ближайшее отделение Сбербанка бессмысленно: в нем могут не оказывать инвестиционных услуг.

Важно! Если открывать ИИС лично, то вознаграждение Сбербанка будет состоять из двух частей — вознаграждение за размещение активов в размере 1% за пополнение + вознаграждение за управление счетом в размере от 1 до 1,7% суммы ежегодного баланса. А при открытии ИИС онлайн инвестор экономит — с него не взимается комиссия за управление. Учтите эту разницу, чтобы не переплатить.

Видео-инструкция как открыть ИИС в Сбербанк Онлайн

Необходимые документы

В отличие от оформления кредита, для открытия ИИС не нужен особый пакет документов: Сбербанк не будет присваивать кредитный рейтинг или связывать с работодателем. С собой достаточно взять:

- Паспорт;

- СНИЛС.

Уже на месте сотрудник Сбербанка выдаст персональную анкету и приложения к ней, договор об открытии брокерского счета, таблицу с кодами и акт их приема-передачи (для подтверждения операций по инвестсчету). О том, что ИИС открыт, сообщат в sms и уведомлении в личном кабинете.

Условия и тарифы Сбербанка по ИИС

В Сбербанке открывают обычные инвестсчета и счета с доверительным управлением. Если вы выбираете второй вариант, то де-факто заключаете договор с УК — Управляющей компанией Сбербанка. Что это дает на практике:

ИИС с самостоятельным управлением. В этом случае Сбербанк выступает обыкновенным брокером — агентом, через которого покупаются и продаются ценные бумаги. При этом сам инвестор решает, в какие активы вложить деньги, и сам проводит сделки. Такие инвестсчета дешевле в обслуживании.

ИИС с доверительным управлением (ДУ). Со своей стороны инвестор выбирает стратегию — с высоким или низким риском, преобладанием определенного актива в портфеле и т.д. Но дальше все сделки по счету проводит управляющий — финансовый аналитик. От инвестора ничего не требуется, но за ДУ нужно отдельно платить вознаграждение.

Полный перечень тарифов внушителен: активы можно покупать на разных рынках, где действуют свои комиссии, и в рамках различных стратегий. Но в самом общем виде условия по ИИС такие:

Минимум 3 (три) года

Комиссия за сделки

Как инвестировать самому и что покупать

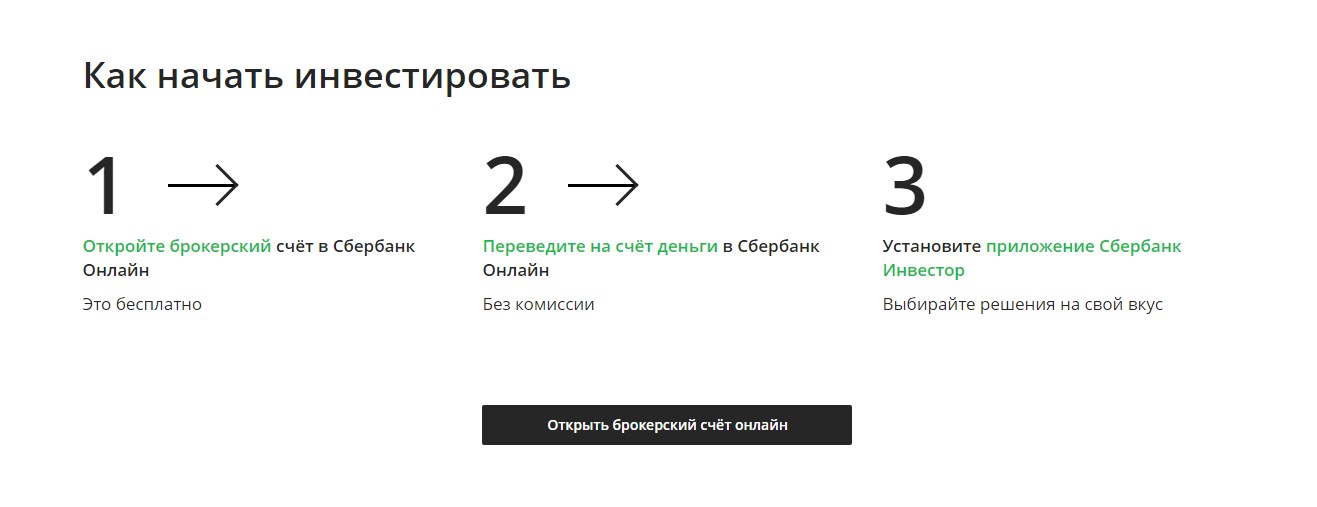

Для тех, кто решил управлять счетом самостоятельно, схема инвестирования выглядит примерно так:

- Откройте ИИС в Сбербанке.

- Пополните свой инвестсчет.

- Начните приобретать активы.

- Продавайте ценные бумаги при изменении рыночной стоимости.

- Покупайте новые активы и храните до момента, когда цена вырастет.

С инвестсчетом торговать можно государственными и корпоративными облигациями, инвестиционными облигациями Сбербанка, акциями Московской биржи, ETF и т.д. В чем разница между описанными активами и какие из них выгоднее, Bankiros.ru уже подробно разбирался.

Кстати, отказаться от ДУ еще не значит полагаться только на свои знания. Управлять брокерскими счетами можно через Сбербанк Инвестор — приложение для смартфонов. Кроме купли-продажи активов, здесь у держателей ИИС есть доступ к готовым инвестиционным идеям. Опираясь на мнение аналитиков Сбербанка и опыт других инвесторов, сформируйте свой портфель — преимущественно однородный или смешанный (состоящий из разных активов).

Какие готовые стратегии предлагает Сбербанк

ИИС с готовой стратегий сейчас пользуется в Сбербанке наибольшей популярностью. Причины понятны: счет с ДУ не требует от инвестора каких-то особых компетенций — нужно просто выбрать стратегию, а дальше все сделают эксперты. Количество и содержание стратегий в Сбербанке постоянно меняются (те, что перестали действовать, отправляются в архив). Ниже рассмотрим только актуальные стратегии.

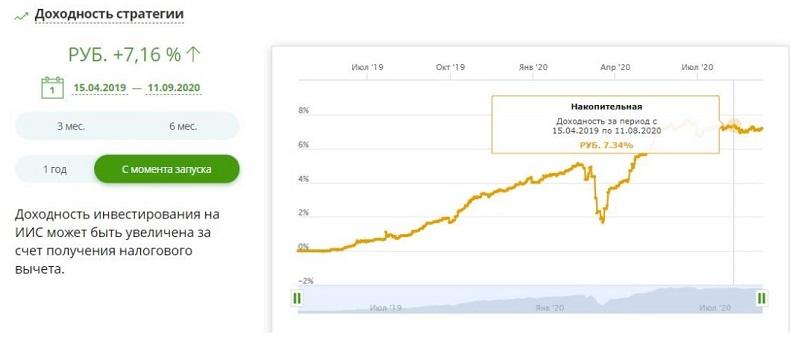

Накопительная — в облигации

Безопасная стратегия для инвесторов, которые не хотят рисковать. Подключив такую, вы не заработаете много, но с высокой долей вероятности убережете свои накопления и даже приумножите.

- Вложения стратегии — в гособлигации крупнейших компаний РФ.

- Инвестиции в облигации — через покупку инвестиционных паев ПИФ.

- Цель — получить доходность выше депозитной за счет купонного дохода, роста курсовой стоимости, а также оперативного управления портфелем.

- Подойдет инвесторам старше 18 лет с уровнем дохода от 50 000 руб. и тратами — до 50 000 руб.

Что насчет доходности? С момента запуска в середине 2019 года стоимость всех портфелей, управляемых в рамках стратегии, выросла на 7,16%. Прирост доходности за первое полугодие 2020 — 3,93%. Эти показатели лучше депозитных, а это значит, что держатели ИИС как минимум не проиграли от того, что пришли на фондовый рынок.

Доходная — российские акции

Эта стратегия — высокорисковая. Рассчитана на клиентов, которые хотят не просто сохранять капитал, а активно его приумножать.

- Вложения стратегии — в акции крупнейших компаний РФ с достаточной ликвидностью и высокими темпами роста.

- Инвестиции в акции — через покупку биржевых паевых инвестиционных фондов (БПИФ), или ETF.

- Цель — получить существенный прирост капитала.

- Подойдет инвесторам старше 18 лет с уровнем дохода от 50 000 руб. и тратами — до 50 000 руб.

Что насчет доходности? С конца 2018 года стоимость портфелей, управляемых в рамках этой стратегии ДУ, выросла на 26,17%. Рост доходности за апрель-сентябрь 2020 — 9,16%. Ни один банк не сможет предложить такие показатели по своим вкладам.

Помните, что в плюс к инвестиционному доходу по ИИС полагаются налоговые вычеты. Но есть и расходы: комиссия брокеру, вознаграждению управляющему и т.д. Поэтому доход по инвестсчету стоит рассчитывать совокупно — с учетом всех льгот и расходов за обслуживание.

Как пополнить счет

Сегодня основной способ управлять счетами — дистанционный. В том числе, пополнять ИИС можно через интернет-банкинг. Для этого:

- Откройте десктопную версию Сбербанк Онлайн.

- В верхнем меню кликните «Прочее», затем — «Брокерское обслуживание».

- Нажмите кнопку «Пополнить счет».

- Выберите рынок: для рублевого пополнения доступны фондовый, валютный, срочный и внебиржевой, а пополнения в ин. валюте — только валютный и внебиржевой.

- Укажите код договора, реквизиты для списания средств и введите сумму.

- Подтвердите пополнение, введя одноразовый код из sms-сообщения.

Деньги придут на счет уже через пять минут. При пополнении через смартфон есть отличия — сперва нужно выбрать раздел «Платежи» → подпункт «Платежи» → «Остальные». Затем в поле поиска вписывайте «Пополнение брокерского счета» — больше отличий от десктопного Сбербанк Онлайн нет.

Также ИИС можно пополнить через отделение. Для этого сообщите операционисту, что хотите внести деньги на инвестиционный счет, и назовите рынок — срочный, валютный, фондовый или внебиржевой. Затем укажите номер ИИС и сумму пополнения. В отличие от пополнения в Сбербанк Онлайн, через кассу деньги идут на счет дольше — в течение часа.

Как получить налоговый вычет

Главное преимущество ИИС перед обыкновенным брокерским счетом — налоговые льготы двух типов. Разбираемся, как их получить:

- Зарегистрироваться на сайте ФНС, если не сделали этого раньше. Через личный кабинет удобно подавать декларации и делать платежи.

- Получить неквалифицированную электронную подпись. Заменяет подпись под документами, которая ставится собственноручно.

- Подготовить необходимые документы. Понадобятся справка 2-НДФЛ, скан договора обслуживания в Сбербанке и подтверждение зачисления средств на ИИС*.

- Заполнить декларацию 3-НДФЛ.

- Отправить заявление на налоговый вычет по ИИС.

- Дождаться, когда ФНС рассмотрит декларацию и перечислит деньги — это может занять несколько дней.

*Как подтвердить зачисление средств на ИИС Сбербанка? Если вы пополняли инвестсчет наличными, то нужен приходной кассовый ордер. Если перечисляли с банковского счета — платежное поручение. Если деньги пришли на ИИС с другого брокерского счета, то к декларации приложите платежное поручение и отчет брокера.

Как закрыть ИИС Сбербанка?

Целенаправленно расторгать договор обслуживания со Сбербанком не надо: ИИС автоматически закрывается через 5 (пять) дней с даты, когда клиент инициировал вывод денег, получив по счету доход. Если же вы хотите перейти к другому брокеру или просто прекратить обслуживаться в банке:

- Посетите уполномоченное отделение Сбербанка или офис УК.

- Подайте уведомление о выводе денежных средств и/или ценных бумаг (это означает закрытие инвестсчета).

- Укажите реквизиты, по которым будет перечислен остаток со счета.

На закрытие счета по инициативе инвестора тоже понадобится пять дней.

Часто задаваемые вопросы

ИИС — это разновидность счетов, которая существует на финансовом рынке и конкретно в Сбербанке не более пяти лет. Ниже Bankiros.ru разъясняет моменты, которые чаще всего вызывают у потенциальных инвесторов недопонимание.

Можно ли перевести ИИС в Сбербанк из другой компании?

Да, особых ограничений нет: можно переводить ИИС из других банков, брокеров и управляющих компаний. Но нужно проделать следующий алгоритм:

- Откройте новый ИИС в Сбербанке — через офис УК, одно из отделений или мобильное приложение (личный кабинет).

- Обратитесь в банк или брокерскую компанию, где открыли старый счет, и инициируйте вывод денежных средств.

- Используйте новые реквизиты — по ним ваши деньги будут зачислены на ИИС, открытый в Сбербанке.

- Когда деньги уйдут, закройте старый счет — это важно сделать в течение 30 дней.

- Финальный этап — убедитесь, что за вами теперь числится только один, новый счет.

Почему последний шаг важен? Если налоговая обнаружит, что за клиентом числится два ИИС, в вычете автоматически откажут — это сведет к нулю всю доходность инвестиций. Еще учитывайте: на ИИС с доверительным управлением в Сбербанк можно перевести только деньги, не активы. Если на старом счету есть ценные бумаги, их придется реализовать перед переходом в новую УК.

Как часто разрешается пополнять счет?

Вносить деньги на ИИС можно бесчисленное количество раз, но с одним условием: за год счет не должен пополняться более чем на 1 000 000 рублей. Если клиент все-таки превысит лимит, Сбербанк вернет деньги

Можно ли частично вывести активы с ИИС?

Нет, нельзя. Если попытаться вывести активы частично, банк расторгнет договор, а клиент потеряет право на налоговые вычеты. Это ограничение не только Сбербанка: по условиям государства, в прицнипе любой ИИС должен действовать не менее трех лет. Вывести активы раньше этого срока — полностью или частично — означает автоматически ликвидировать свой счет. Если же инвестор до истечения трех лет воспользовался вычетом, но при этом закрыл ИИС, ему придется вернуть деньги — всю сумму вычета + заплатить пени.

http://kudavlozhit.ru/investitsii-v-sberbanke-dlya-fizicheskih-lits

http://bankiros.ru/wiki/term/kak-otkryt-iis-v-sberbanke