Инвестиционная стратегия предприятия на примере ООО

Оглавление

Введение

Долгосрочная эффективная работа любого предприятия, его экономический рост и развитие определяются правильным выбором стратегических ориентиров, позволяющих наилучшим образом использовать имеющиеся ресурсы. Сегодня инвестиционная стратегия предприятия – это основополагающий стержень в управлении предприятием, который должен обеспечивать устойчивый экономический рост и расширение бизнеса предприятия, повышение конкурентоспособности оказываемых услуг и производимой продукции. В условиях жесткой конкурентной борьбы и быстро меняющейся ситуации фирмы должны не только концентрировать внимание на внутреннем состоянии дел, но и вырабатывать долгосрочную стратегию поведения, которая позволяла бы им поспевать за изменениями, происходящими в их окружении.

Актуальность выбора темы работы определяется тем, что на сегодняшний день инвестиционное планирование – это основополагающий стержень в управлении предприятием, который должен обеспечивать устойчивый экономический рост и расширение бизнеса предприятия, повышение конкурентоспособности оказываемых услуг и производимой продукции. Одной из составляющих развития предприятия является усиление его инвестиционной активности. Инвестиции — центральное звено экономического роста в производственной и коммерческой деятельности. Любое предприятие, как государственное, так и частное, должно осуществлять инвестиционную деятельность. Данная деятельность не обязательно должна носить экономический характер, инвестиции могут осуществляться и с целью достижения социального эффекта. В любом случая, осуществляя инвестиции, предприятие развивается и способствует развитию экономики всей страны.

Необходимо отметить, что рассматриваемая тема исследования освещена в литературе в достаточной степени. Вопросам, направленным на рассмотрение разработки инвестиционной стратегии, в последнее время уделяли большое внимание следующие авторы: Н.И. Лахметкина, Н.Д. Стрекалова, Е.Р. Орлова, Г.П. Подшиваленко, Н.В. Киселева, Г.С. Староверова, А.Ю. Медведев, И.В. Сорокина, М. И. Ример и др.

Объектом исследования является ООО «Интернэшнл Экономик Энд Энерджи консалтинг Лимитед», а предметом – инвестиционная стратегия компании.

Практическая значимость данной дипломной работы заключается в разработке предложений по совершенствованию инвестиционной стратегии на примере «Интернэшнл Экономик Энд Энерджи Консалтинг Лимитед».

В качестве методологической основы в процессе исследования применялись такие методы научного исследования, как горизонтальный и вертикальный анализ, сравнение изучаемых показателей, метод финансовых коэффициентов, логический подход к оценке экономических явлений и др.

Информационной базой исследования являются данные бухгалтерской отчетности «Интернэшнл Экономик Энд Энерджи Консалтинг Лимитед».

Целью дипломной работы является разработка рекомендаций по совершенствованию инвестиционной стратегии ООО «Интернэшнл Экономик Энд Энерджи консалтинг Лимитед». В соответствие с поставленной целью в работе решаются следующие задачи:

— рассмотреть экономическую сущность и формирование инвестиционной стратегии;

— проанализировать цель и задачи инвестиционной стратегии;

— исследовать методы инвестиционного анализа и методы оценки эффективности инвестиций;

— представить организационно-экономическую характеристику предприятия ООО «Интернэшнл Экономик Энд Энерджи консалтинг Лимитед»;

— провести оценку финансовых результатов деятельности ООО «Интернэшнл Экономик Энд Энерджи консалтинг Лимитед»;

— проанализировать эффективность использования привлеченных инвестиций;

— предложить рекомендации по управлению инвестиционной привлекательностью компании;

— провести совершенствование структуры источников инвестиций;

— рассмотреть мероприятия по привлечению инвестиций.

Поставленные цель и задачи обусловили структуру дипломной работы, которая состоит из введения, трех глав, последовательно раскрывающих тему работы, заключения и списка использованной литературы.

Структурно дипломная работа состоит из трех глав. В первой главе рассматриваются теоретические аспекты инвестиционной стратегии предприятия. Во второй главе проведена Оценка реализации инвестиционной стратегии на примере ООО «Интернэшнл Экономик Энд Энерджи консалтинг Лимитед». В третьей главе предложены рекомендации по совершенствованию инвестиционной стратегии.

ГЛАВА 1. Теоретические и методические основы разработки и реализации инвестиционной стратегии предприятия

1.1. Экономическая сущность и формирование инвестиционной стратегии

В общем виде стратегия предприятия — это генеральный план или программа, осуществляемая руководством в какой-либо области деятельности (технической, финансовой, социальной, внешнеэкономической и др.) по достижению важнейших целей. В общей структуре стратегического развития предприятия инвестиционная стратегия занимает свое собственное место, она носит подчиненный характер по отношению к базовой стратегии экономического развития и должна согласовываться с ней по целям и этапам.

В литературе даются различные определения инвестиционной стратегии:

Инвестиционная стратегия — система долгосрочных целей инвестиционной деятельности предприятия, определяемых общими задачами его развития и инвестиционной идеологией, а также выбор наиболее эффективных путей их достижения 1 .

Инвестиционная стратегия предприятия — система мероприятий, позволяющих обеспечить выгодное вложение и быструю окупаемость инвестиций в целях обеспечения финансовой устойчивости и платежеспособности предприятия, высоких темпов развития в долгосрочной перспективе, повышения конкурентоспособности продукции 2 или укрепления их положения на рынке 3 .

Инвестиционная стратегия — составная часть общей финансовой стратегии предприятия, которая заключается в выборе и реализации наиболее рациональных путей расширения и обновления производственного потенциала 4 .

Инвестиционная стратегия является эффективным инструментом перспективного управления инвестиционной деятельностью предприятия, представляет собой концепцию ее развития и в качестве генерального плана осуществления инвестиционной деятельности предприятия определяет:

— приоритеты направлений инвестиционной деятельности;

— формы инвестиционной деятельности;

— характер формирования инвестиционных ресурсов предприятия;

— последовательность этапов реализации долгосрочных инвестиционных целей предприятия;

— границы возможной инвестиционной активности предприятия по направлениям и формам его инвестиционной деятельности;

— систему формализованных критериев, по которым предприятие моделирует, реализует и оценивает свою инвестиционную деятельность.

По характеру направленности инвестиционная стратегия классифицируется на агрессивную, умеренную и консервативную.

Агрессивная инвестиционная стратегия – стратегия инвестирования, направленная на достижение максимума дохода от инвестирования в объекты, отличающиеся высоким уровнем инвестиционного риска. Обычно это вложения в инновационные отрасли.

Умеренная инвестиционная стратегия — вариант стратегии осуществления инвестиционной деятельности предприятия, направленной на выбор таких объектов инвестирования, по которым уровни прибыльности и риска в наибольшей степени приближены к среднерыночным.

Консервативная инвестиционная стратегия – стратегия инвестирования, которая направлена на минимизацию инвестиционного риска при получении умеренного уровня дохода. Как правило, это связано с инвестированием традиционных отраслей народного хозяйства.

Необходимость разработки инвестиционной стратегии предприятия определяется изменениями условий внешней и внутренней среды. Эффективно управлять инвестициями возможно только при наличии инвестиционной стратегии, адаптированной к возможным изменениям факторов внешней инвестиционной среды, иначе инвестиционные решения отдельных подразделений предприятия могут противоречить друг другу, что будет снижать эффективность инвестиционной деятельности.

Изменение факторов внутренней среды предприятия может быть связано с кардинальными изменениями целей его операционной деятельности или с предстоящими изменениями в стадии жизненного цикла. Открывающиеся новые коммерческие возможности меняют цели операционной деятельности предприятия. В этом случае разработанная инвестиционная стратегия обеспечивает прогнозируемый характер возрастания инвестиционной активности предприятия и диверсификации его инвестиционной деятельности.

Поскольку каждой стадии жизненного цикла предприятия присущи характерные ей уровень инвестиционной активности, направления и формы инвестиционной деятельности, особенности формирования инвестиционных ресурсов, инвестиционная стратегия позволяет адаптировать инвестиционную деятельность предприятия к изменениям его экономического развития.

В современных условиях хозяйствования инвестиционная стратегия становится одним из определяющих факторов успешного и эффективного развития предприятия. Разработанная инвестиционная стратегия:

— обеспечивает механизм реализации долгосрочных общих и инвестиционных целей предстоящего экономического и социального развития предприятия;

— позволяет реально оценить инвестиционные возможности предприятия;

— позволяет максимально использовать инвестиционный потенциал и активно маневрировать инвестиционными ресурсами;

— обеспечивает возможность быстрой реализации новых перспективных инвестиционных возможностей, которые неизбежно возникают в процессе изменений факторов внешней рыночной инвестиционной среды;

— позволяет прогнозировать возможные варианты развития внешней инвестиционной среды и уменьшить влияние негативных факторов на деятельность предприятия;

— обеспечивает четкую взаимосвязь стратегического, тактического (текущего) и оперативного управления инвестиционной деятельностью предприятия;

— отражает преимущества предприятия в конкурентном окружении;

— определяет соответствующую политику инвестиционной деятельности в рамках реализации наиболее важных стратегических инвестиционных решений. 5

Исходной предпосылкой формирования инвестиционной стратегии является общая стратегия экономического развития государства или регионов. По отношению к ней инвестиционная стратегия носит подчинённый характер и должна согласовываться с ней по целям и этапам реализации. Инвестиционная стратегия при этом рассматривается как один из главных факторов обеспечение эффективного развития в соответствии с избранной общей экономической стратегии.

Определение периода формирования инвестиционной стратегии

Конкретизация инвестиционной стратегии по периодам ее реализации

Рис. 1.1. Этапы формирования инвестиционной стратегии.

Формирование инвестиционной стратегии состоит из этапов представленных на рис. 1.1.: определение периода формирования инвестиционной стратегии; формирование стратегических целей инвестиционной деятельности; разработка наиболее эффективных путей реализации стратегических целей инвестиционной деятельности; конкретизация инвестиционной стратегии по периодам ее реализации; оценка разработанной инвестиционной стратегии.

Определение общего периода формирования инвестиционной стратегии зависит от ряда условий. Главным является предсказуемость развития экономики в целом и инвестиционного рынка, в частности. Инвестиционная стратегия не может выходить за пределы периода, принятого для формирования общей экономической стратегии 6 .

Формирование стратегических целей инвестиционной деятельности должно исходить, прежде всего, из системы целей общей стратегии экономического развития.

Разработка наиболее эффективных путей реализации стратегических целей инвестиционной деятельности осуществляется по двум направлениям. Одно из них охватывает разработку стратегических направлений инвестиционной деятельности, другое — разработку стратегии формирования инвестиционных ресурсов.

Конкретизация инвестиционной стратегии по периодам её реализации предусматривает установление последовательности и сроков достижения отдельных целей и стратегических задач.

Разработка инвестиционной стратегии осуществляется с соблюдением ряда принципов:

— нацеленность на достижение стратегических планов предприятия и его финансовую устойчивость;

— оптимизация структуры источников инвестиционных ресурсов;

— правильный выбор методов финансирования инвестиций;

— формирование оптимальной структуры инвестиционного портфеля 7 .

Разработка инвестиционной стратегии предприятия охватывает следующие основные этапы:

1. Формирование отдельных направлений инвестиционной деятельности предприятия в соответствии со стратегией его экономического и финансового развития.

2. Исследование и учет условий внешней инвестиционной среды и конъюнктуры инвестиционного рынка.

3. Поиск отдельных объектов инвестирования и оценка их соответствия направлениям инвестиционной деятельности предприятия.

4. Обеспечение высокой эффективности инвестиций.

5. Обеспечение минимизации уровня рисков, связанных с инвестиционной деятельностью.

6. Обеспечение ликвидности инвестиций.

7. Определение необходимого объема инвестиционных ресурсов и оптимизация структуры их источников.

8. Формирование и оценка инвестиционного портфеля предприятия.

9. Обеспечение путей ускорения реализации инвестиционных программ.

Оценка разработанной инвестиционной стратегии осуществляется на основе следующих критериев:

1) Согласованность инвестиционной стратегии с общей стратегией экономического развития.

2) Внутренняя сбалансированность инвестиционной стратегии.

3) Согласованность инвестиционной стратегии с внешней средой.

4) Реализуемость инвестиционной стратегии с учетом имеющегося ресурсного потенциала.

5) Приемлемость уровня риска, связанного с реализацией инвестиционной стратегии.

6) Результативность инвестиционной стратегии.

Таким образом, инвестиционная стратегия представляет собой систему долгосрочных целей инвестиционной деятельности организации, определяемых общими задачами ее развития и инвестиционной идеологией, а также выбор наиболее эффективных путей их достижения. Инвестиционную стратегию можно представить как генеральное направление (программу, план) инвестиционной деятельности организации, следование которому в долгосрочной перспективе должно привести к достижению инвестиционных целей и получению ожидаемого инвестиционного эффекта. Инвестиционная стратегия определяет приоритеты направлений и форм инвестиционной деятельности организации, характер формирования инвестиционных ресурсов и последовательность этапов реализации долгосрочных инвестиционных целей, обеспечивающих предусмотренное общее развитие организации. Разработка инвестиционной стратегии осуществляется с соблюдением нацеленности на достижение общих стратегических планов предприятия, оптимизации структуры источников инвестиционных ресурсов, выбора методов финансирования инвестиций, формирования оптимальной структуры инвестиционного портфеля.

1.2. Цель и задачи инвестиционной стратегии

Инвестиционная стратегия представляет собой систему долгосрочных целей инвестиционной деятельности организации, определяемых общими задачами ее развития, а также выбор наиболее эффективных путей их достижения.

Инвестиционную стратегию можно представить как генеральное направление (программу, план) инвестиционной деятельности организации, следование которому в долгосрочной перспективе должно привести к достижению инвестиционных целей и получению ожидаемого инвестиционного эффекта.

Цель и задачи инвестиционной стратегии являются ее ключевыми элементами (рис. 1.2).

Рис. 1.2. Ключевые элементы структуры инвестиционной стратегии

Основными целями и задачами разработки инвестиционной стратегии являются следующие.

1) Обеспечение достаточной инвестиционной поддержки высоких темпов развития операционной деятельности предприятия. Эта задача реализуется путем определения потребности в объемах инвестирования для решения стратегических целей развития операционной деятельности предприятия на отдельных его этапах; обеспечения высоких темпов расширенного воспроизводства внеоборотных операционных активов; формирования эффективной и сбалансированной инвестиционной программы предприятия на предстоящий период.

2) Обеспечение максимальной доходности (прибыльности) отдельных реальных и финансовых инвестиций и инвестиционной деятельности предприятия в целом при предусматриваемом уровне инвестиционного риска. Максимизация доходности инвестиций достигается за счет выбора предприятием наиболее эффективных (по показателю чистой инвестиционной прибыли) инвестиционных проектов и финансовых инструментов инвестирования. Решая эту задачу, необходимо иметь в виду, что максимизация уровня доходности (чистой инвестиционной прибыли) достигается, как правило, при существенном возрастании уровня инвестиционных рисков, так как между этими двумя показателями существует прямая связь. Поэтому максимизация уровня доходности (прибыльности) инвестиций должна обеспечиваться в пределах допустимого инвестиционного риска, конкретный уровень которого устанавливается собственниками или менеджерами предприятия с учетом менталитета их инвестиционного поведения (отношения к степени риска при осуществлении инвестиционной деятельности).

3) Обеспечение минимизации инвестиционного риска отдельных реальных и финансовых инвестиций и инвестиционной деятельности предприятия в целом при предусматриваемом уровне их доходности (прибыльности). Если уровень доходности (прибыльности) инвестиций задан или спланирован заранее, важной задачей является снижение уровня инвестиционного риска отдельных видов инвестиций и инвестиционной программы (инвестиционного портфеля) в целом, обеспечивающих достижение этой доходности (прибыльности). Такая минимизация уровня инвестиционного риска может быть обеспечена путем:

— диверсификации инвестиционных проектов и финансовых инструментов инвестирования;

— избегания отдельных видов инвестиционных рисков и их передачи партнерам по инвестиционной деятельности;

— эффективных форм их внутреннего и внешнего страхования.

4) Обеспечение оптимальной ликвидности инвестиций и возможностей быстрого реинвестирования капитала при изменении внешних и внутренних условий осуществления инвестиционной деятельности. Меняющийся инвестиционный климат страны, изменения конъюнктуры инвестиционного рынка в целом или отдельных его сегментов, изменение стратегических целей развития или финансового потенциала предприятия могут привести к снижению ожидаемого уровня доходности (прибыльности) отдельных инвестиционных проектов и финансовых инструментов инвестирования. В связи с этим важную роль приобретает своевременное реинвестирование капитала в наиболее доходные (прибыльные) объекты инвестирования, обеспечивающие необходимый уровень эффективности инвестиционной деятельности в целом. Важнейшим условием обеспечения возможностей такого реинвестирования капитала выступает оптимизация уровня ликвидности сформированной предприятием инвестиционной программы (инвестиционного портфеля) в разрезе составляющих ее инвестиционных проектов (финансовых инструментов инвестирования). В данном случае речь идет об оптимизации, так как максимизация уровня ликвидности инвестиционной программы (портфеля), как правило, сопровождается снижением эффективности инвестиционной деятельности, а его минимизация приводит к снижению возможностей инвестиционного маневра и потере платежеспособности при нарушении финансового равновесия предприятия в процессе инвестирования.

5) Обеспечение формирования достаточного объема инвестиционных ресурсов в соответствии с прогнозируемыми объемами инвестиционной деятельности. Эта задача решается путем сбалансирования объема привлекаемых инвестиционных ресурсов во всех их формах (денежной, товарной, нематериальной) с прогнозируемыми объемами инвестиционной деятельности предприятия в сфере реального и финансового инвестирования. Важную роль в реализации этой задачи играет обоснование схем финансирования отдельных реальных проектов и оптимизация структуры источников привлечения капитала для осуществления инвестиционной деятельности предприятия в целом, а также разработка системы мероприятий по привлечению различных форм инвестируемого капитала из предусматриваемых источников.

— Поиск путей ускорения реализации действующей инвестиционной программы предприятия. Намеченные к реализации инвестированные проекты, входящие в состав инвестиционной программы предприятия, должны выполняться как можно быстрее, исходя из следующих мотивов:

— высокие темпы реализации каждого инвестиционного проекта способствуют ускорению экономического развития предприятия в целом;

— чем быстрее реализован тот или иной инвестиционный проект, тем быстрее начинает формироваться дополнительный чистый денежный поток предприятия в виде чистой инвестиционной прибыли и амортизационных отчислений;

— ускорение реализации инвестиционной программы предприятия сокращает сроки использования кредитных ресурсов (в частности, по тем инвестиционным проектам, которые финансируются с привлечением заемного капитала);

— быстрая реализация инвестиционных проектов, входящих в состав инвестиционной программы предприятия, способствует снижению уровня инвестиционных рисков, генерируемых изменением конъюнктуры инвестиционного рынка, ухудшением инвестиционного климата в стране, инфляцией и другими факторами.

6) Обеспечение финансового равновесия предприятия в процессе осуществления инвестиционной деятельности. Такое равновесие характеризуется высоким уровнем финансовой устойчивости и платежеспособности предприятия на всех этапах его развития. Оно является одним из важнейших условий осуществления предприятием эффективной инвестиционной деятельности. Это связано со значительным отвлечением в процессе инвестирования финансовых ресурсов в больших размерах и, как правило, на длительный период. Кроме того, денежные потоки по инвестиционной деятельности отличаются существенной неравномерностью. Поэтому, осуществляя инвестиционную деятельность во всех ее аспектах, предприятие должно заранее прогнозировать, какое влияние она окажет на уровень финансовой устойчивости и платежеспособности предприятия, а также оптимизировать в этих целях структуру инвестируемого капитала и инвестиционные денежные потоки.

Все рассмотренные задачи управления инвестициями предприятия теснейшим образом взаимосвязаны, хотя отдельные из них носят разнонаправленный характер. Поэтому в процессе управления инвестиционной деятельностью предприятия отдельные задачи должны быть оптимизированы между собой для эффективной реализации его главной цели. Ранжирование отдельных задач управления инвестиционной деятельностью осуществляется путем определения значимости (задания весов) каждой из них, исходя из приоритетности с позиций развития предприятия и роста его рыночной стоимости.

Разработку системы целей инвестиционной деятельности целесообразно начать с идентификации инвестиционных возможностей фирмы. Для выявления инвестиционных возможностей фирмы можно использовать подход, называемый матрицей бизнес –стратегии, развитой Boston Consulting Group, которая устанавливает связь между положением компании на рынке и инвестиционной стратегией. Компании при этом делятся на группы: «звезды», «дойные коровы», «сомнительные» и «дворняги».

Самыми привлекательными являются проекты, обещающие высокую прибыль при малом риске, однако «звезды» могут позволить себе включить в инвестиционный портфель проекты, обещающие высокую прибыль при значительном уровне риска. Инвестиционные проекты с низким риском и низкой прибылью могут рассматриваться компаниями, если они соответствуют их стратегическим планам.

Компаниям, которых можно отнести к «сомнительным», доступны инвестиционные проекты с низким уровнем риска и относительно высокой доходностью, в которых не заинтересовались «звезды».

«Дойные коровы», контролирующие значительную долю медленно растущего рынка, могут рассчитывать только на инвестиционные проекты, имеющие малый риск и незначительную доходность, за исключением стратегии отраслевой диверсификации.

«Дворнягам» остаются инвестиционные проекты с относительно низкой доходностью и высоким риском.

Определить к какой категории относится компания помогут результаты SWOT и GAAP – анализов. SWOT – анализ позволит выделить сильные и слабые стороны компании на рассматриваемом этапе, а также поможет определиться с дальнейшими направлениями по всем видам деятельности, определив рыночные возможности и угрозы.

Следующим шагом в формировании системы целей инвестиционной деятельности должно стать формирование целевых установок – комплекса подцелей, направленных на реализацию инвестиционной стратегии. Целевые установки должны стать ориентирами на пути достижении главной стратегической цели и определить основные этапы ее достижения. Таким образом, должно сформироваться «дерево целей» инвестиционной деятельности. Количество второстепенных целей определяется возможными путями достижения главной цели инвестиционной деятельности и имеющимися инвестиционными ресурсами.

Соответственно, если главной целью стратегии инвестиционной деятельности «лидерства по затратам» является обеспечение устойчивого роста и конкурентоспособности за счет минимизации издержек, то целями второго уровня могут стать:

— приобретение активов, которые позволят увеличить производительность;

— принятие решений по неиспользуемым активам;

— повышение эффективности работы менеджеров, жесткий контроль над затратами и др.

При использовании стратегии дифференциации главной целью стратегии инвестиционной деятельности является обеспечение устойчивого роста и конкурентоспособности за счет расширения спектра предоставляемых услуг или привлечения новых клиентских групп, целями второго уровня могут быть:

— приобретение специализированных активов, необходимых для оказания новой услуги;

— принятие решений по неиспользуемым активам;

— подготовка персонала для оказания новой услуги;

— организация системы контроля качества;

— разработка специальных условий предоставления услуг для новых клиентских групп и др.

При этом система целей должна быть сформирована таким образом, чтобы цели были понятны каждому сотруднику компании, который будет участвовать в реализации инвестиционной стратегии. Инструментом, который позволит решить эту проблему, должна стать стратегическая карта, на которой будет обозначено место каждого сотрудника в системе реализации инвестиционной стратегии. Для компаний инфраструктуры транспорта, в силу высокой социальной значимости отрасли, стратегическая карта должна быть дополнена блоком социально — экономической составляющей, в котором должны найти отражение все внешние эффекты от реализации инвестиционной стратегии.

Следующим этапом должна стать разработка системы количественных индикаторов инвестиционной стратегии. Система количественных индикаторов должна базироваться на данных анализа инвестиционной деятельности и SWOT – анализа, в ней должны быть отражены все перспективы, которые есть у компании на рынке.

Оценка достижения поставленных целей и мониторинг инвестиционной стратегии проводится путем сравнения фактических и плановых показателей, а также с помощью определения критических значений ключевых показателей. Мониторинг основных показателей поможет избежать значительных потерь, так как при снижении показателей проекта до критической отметки руководство компании должно предусмотреть условия «выхода» из такого проекта.

Таким образом, цели и задачи являются ее ключевыми элементами. Инвестиционная стратегия является частью общей стратегии бизнеса и нацелена на эффективное использование имеющегося инвестиционного потенциала в условиях прогнозируемых изменений факторов внешней и внутренней инвестиционной среды. Разработка инвестиционной стратегии позволяет повысить эффективность инвестиционной деятельности, а также минимизировать риски принятия неверных решений.

1.3. Методы инвестиционного анализа. Методы оценки эффективности инвестиций

Формирование инвестиционной стратегии базируется на прогнозировании отдельных условий осуществления инвестиционной деятельности, то есть инвестиционного климата и конъюнктуры инвестиционного рынка как в целом, так и в разрезе отдельных его сегментов. При разработке инвестиционной стратегии предприятия рекомендуется учитывать следующие факторы:

— платежеспособный спрос на продукцию;

— конъюнктура рынка капитала;

— льготы, предоставляемые инвесторам на федеральном и региональном уровнях;

— условия страхования и получения гарантий по некоммерческим рискам;

б) на уровне предприятия:

— финансовое состояние предприятия;

— технический уровень производства;

— наличие собственных и возможности использования привлеченных средств;

— издержки предприятия на производство и сбыт продукции;

в) на уровне проекта:

— коммерческая эффективность реализуемых инвестиционных проектов,

— величина инвестиций в проект.

Г.С. Староверова, А.Ю Медведев и И.В. Сорокина дают рекомендации, в соответствие с которыми при разработке инвестиционной стратегии предприятия необходимо учесть:

— достижение экономического, научно-технического и социального эффектов от предполагаемых мероприятий;

— получение предприятием максимальной прибыли на вложенный капитал при установленном объеме инвестиций;

— рациональное использование инвестиций на реализацию неприбыльных инвестиционных проектов (социальных, экологических и т.п.);

— минимизацию инвестиционных рисков реализации отдельных проектов;

— обеспечение ликвидности инвестиций и др. 8

Инвестиционная стратегия предприятия составляется на основе анализа рынка продукции, уточнения производственных возможностей и потребности в инвестиционных ресурсах. Для уточнения сроков проведения мероприятий в рамках инвестиционной стратегии и обеспечения их финансовыми ресурсами составляются бизнес-планы реализации инвестиционных проектов.

Оценка эффективности должна проводиться на всех стадиях и этапах инвестиционного процесса — начиная с эскизного проектирования и кончая освоением и реализацией проекта 9 . Методы оценки и система расчетных показателей для всех стадий и этапов инвестиционного процесса могут быть одинаковыми, едиными, но исходные данные для расчетов различаются по степени полноты информации, уровню достоверности и неопределенности, разнообразию источников. Это приводит к тому, что показатели эффективности инвестиций различаются по уровню точности и объективности. Это дает возможность регулировать инвестиционный процесс, внося изменения научно-технического, экономического, информационного и аналитического характера.

Применяемые в настоящее время методы оценки основаны на соотношении результатов и затрат, т. е. на сопоставлении полученного эффекта и затрат. Соотношение результатов (эффекта) и затрат может быть выражено в стоимостных и натуральных величинах. Отметим, что эффективность в инвестиционном процессе — это относительная величина.

При реализации инвестиционного проекта могут быть получены следующие виды эффекта: экономический, научно-технический, социальный и экологический. Каждый вид эффекта характеризуется комплексом показателей. Например, экономический эффект характеризуется прибылью, приростом объема продаж, улучшением использования ресурсов; социальный эффект — увеличением числа рабочих мест, повышением степени безопасности работников, улучшением условий труда; экологический эффект — снижением выбросов в атмосферу и воду вредных веществ, улучшением экологичности выпускаемых новшеств и др.

Различают потенциальный и фактический (коммерческий) эффект. В зависимости от временного периода оценивается эффект за расчетный период и годовой эффект. Расчетный период зависит от следующих факторов: продолжительности инвестиционного процесса, точности исходных данных, срока использования новшеств, ожиданий инвесторов. В настоящее время в практике расчетов эффективности инвестиций в основном определяется и учитывается лишь экономический эффект. Другие виды эффекта из-за отсутствия четких методических рекомендаций, недостаточности и недостоверности исходной информации, за редким исключением, количественно не оцениваются. Рассмотрим некоторые методы и систему показателей оценки эффективности инвестиций, нашедшие практическое применение.

В отечественной практике при оценке инвестиционных проектов в основном применяют «Методические рекомендации по оценке эффективности инновационных проектов и их отбору для финансирования», утвержденные Госстроем России, Министерством экономики, Министерством финансов РФ и Госкомпромом России от 31 марта 1994 г. 10 , и «Методические рекомендации по оценке эффективности инвестиционных проектов», утвержденные Минэкономики, Минфином России, Госкомитетом РФ по строительной, архитектурной и жилищной политике, от 21 июня 1999 г. 11 Эти методические рекомендации предлагают учитывать следующие обобщающие показатели эффективности проекта: народно-хозяйственную экономическую эффективность, бюджетную эффективность и коммерческую эффективность. Народно-хозяйственная экономическая эффективность отражает эффективность инвестиционного проекта для всего федерального хозяйства, отдельных его субъектов (регионов) и отраслей. Бюджетная эффективность учитывает влияние результатов реализации проекта на расходную или доходную часть федерального (регионального) бюджета. Коммерческая эффективность оценивает финансово-экономические последствия для предприятий и организаций, участвующих в реализации проекта.

В зависимости от значимости, длительности и масштабов инвестиционного проекта коммерческая эффективность может быть определена лишь для одного предприятия или научно-производственного комплекса. При оценке экономической эффективности всех участников, независимо от размера предприятий (научно-производственный комплекс или малая инновационная фирма) и форм собственности, в первую очередь интересует коммерческая эффективность проекта (темы). Это вполне объяснимо с точки зрения финансового положения предприятия (организации), его финансовой устойчивости и в конечном счете его выживаемости.

В основе оценки эффективности инвестиций, как уже отмечалось, лежит сопоставление эффекта (доходов или денежных потоков) и затрат (инвестиций). Период жизненного цикла инвестиций, инфляция, изменения процентных ставок и налогов приводят к экономической неравноценности осуществляемых в разное время затрат и получаемых результатов (денежных потоков). Это требует приведения их в сопоставимый вид. Задача сопоставимости решается приведением затрат и результатов к одному моменту, например к году начала реализации инвестиционного проекта. Это называют методом приведенной стоимости, или дисконтированием. Дисконтирование основано на том, что сумма, которая будет затрачена или получена в будущем, в настоящее время обладает меньшей ценностью. Дисконтированием учитывается фактор времени.

В практике, для того чтобы отразить разность между будущей и текущей стоимостью, используется коэффициент дисконтирования , который рассчитывается по формуле сложных процентов 12 :

где Е— норма дисконта (процентная ставка), %;

t — порядковый номер временного интервала реализации проекта.

При приведении к году начала реализации инвестиций формула принимает следующий вид:

Норма дисконта (дисконтирования) рассматривается как норма прибыли на вложенный капитал, т. е. как процент прибыли, который предприятие (организация) или инвестор планирует получить от реализации проекта. Норма дисконта иногда в финансовых вычислениях принимается равной банковской процентной ставке.

Коэффициент дисконтирования должен учитывать факторы инфляции и риска (научно-технического и коммерческого). Если они не учтены в норме прибыли и процентной ставке, то в соответствии с постановлением Правительства РФ от 22 октября 1997 г. «Об утверждении порядка предоставления государственных гарантий на конкурсной основе за счет средств бюджета развития Российской Федерации» и «Положения об оценке эффективности инвестиционных проектов при размещении на конкурсной основе централизованных инвестиционных ресурсов бюджета развития Российской Федерации» факторы риска и инфляции рекомендуется учитывать при помощи расчетов приведенного (скорректированного) коэффициента дисконтирования.

Коэффициент дисконтирования с учетом инфляции (но без учета риска) определяется по формуле 13

И =1+Е 1 =((1+Е/100)/(1+ i /100)) — t , (2)

где Е— процентная ставка (устанавливается Центральным банком РФ), %;

i — темп инфляции на текущий год (устанавливается Правительством РФ), %;

Е 1 — норма дисконта с учетом инфляции. При отсутствии инфляции ( i = 0) процентная ставка равна норме дисконта, т. е. Е = Е 1 .

С учетом поправки на риск норма дисконта (Е 2 ) составит:

E 2 = E 1 + P /100, (3)

где Р— поправочный коэффициент, учитывающий риск, %. Величина поправочного коэффициента Р зависит от степени риска (низкий, средний и высокий) и рекомендуется при расчетах в пределах от 3 до 20%.

Общий коэффициент дисконтирования с учетом инфляции и риска определяется по следующей формуле:

В настоящее время для оценки коммерческой эффективности инновации могут быть применены различные системы показателей, основанные на учете дисконтирования и без дисконтирования.

К показателям эффективности без дисконтирования относятся коэффициент эффективности инвестиций, минимальные приведенные затраты, срок окупаемости дополнительных инвестиций и коэффициент сравнительной эффективности. К показателям эффективности, основанным на учете дисконтирования, относятся чистый дисконтированный доход, индекс доходности, внутренняя норма доходности и дисконтированный срок окупаемости инвестиций. Вторая группа показателей дает возможность более объективно оценить инвестиционный проект. Отметим, что в соответствии с рекомендациями Организации Объединенных Наций по промышленному развитию (ЮНИДО) в зарубежной практике при оценке эффективности инвестиций применяются в основном показатели второй группы. Рассмотрим более подробно эти показатели.

Чистый дисконтированный доход (ЧДД) представляет собой величину разности результатов (доходов) и затрат (капитальных и текущих) на инвестиции с учетом дисконтирования. Расчет чистого дисконтированного дохода можно представить в следующем формализованном виде 14 :

, (5)

, (5)

где Э t — эффект (результаты) в t -м году;

3 t — затраты в t -м году, руб.;

Т p — расчетный период (срок реализации проекта), годы;

t — номер временного интервала;

t — коэффициент дисконтирования.

Инвестиционный проект экономически эффективен при ЧДД > 0. Чистый дисконтированный доход имеет и другие названия: чистая текущая стоимость ( net present value , NPV ), чистый приведенный эффект и интегральный эффект.

Индекс доходности (ИД) представляет собой отношение разности доходов и текущих затрат к капитальным вложениям с учетом дисконтирования и рассчитывается по формуле 15 :

, (6)

где З тек. t — текущие затраты в t -м году, руб.;

K t — капитальные вложения в инвестиционный проект в t -м году, руб.

Инвестиционный проект считается эффективным, рентабельным при ИД>1. В этом случае сумма дисконтированных текущих доходов по инвестиционному проекту превышает величину дисконтированных капитальных вложений (инвестиций) 16 . Индекс доходности иногда называют также индексом рентабельности ( profitability index , p . i .) или индексом прибыльности.

Внутренняя норма доходности (ВНД) ( internal rate of return , IRR ) — это такая норма дисконта (Е ВН ), при которой величина приведенного эффекта (дохода) в процессе реализации инвестиции равна дисконтированным капитальным вложениям. Другими словами, внутренней нормой доходности является ставка дисконтирования, при которой чистый дисконтированный доход по инвестиционному проекту равен нулю. Внутренняя норма доходности или норма дисконта ( E вн ) определяется по следующей формуле 17 :

. (7)

Внутренняя норма доходности характеризует предельно допустимую величину денежных средств, которые могут быть привлечены предприятием для финансирования инвестиционного проекта. Проект считается эффективным, если Е ВН равна или больше ожидаемой инвестором нормы дохода на капитал (нормы рентабельности). При финансировании проекта инвестиций за счет кредита банка значение Е ВН определяет верхнюю границу допустимого уровня банковской процентной ставки. Расчет внутренней нормы доходности можно использовать в качестве первого этапа количественного анализа инвестиций. В зарубежной практике по этому показателю выбирают те инвестиционные проекты, ВНД которых составляет не ниже 15%. В практике расчетов внутренняя норма доходности встречается и под другими названиями: норма рентабельности, норма возврата инвестиций, внутренняя норма прибыли и внутренняя норма окупаемости.

Дисконтированный срок окупаемости инвестиций (Т ок ) представляет собой период времени в годах, в течение которого общая сумма инвестиций в инновации (К ин ) погашается суммарными результатами (денежными потоками) — Э сум . Эти показатели определяются с учетом дисконтирования. Дисконтированный срок окупаемости инвестиций определяется по формуле:

Т ок = К ин /Э сум . (8)

Решение об эффективности инвестиционного проекта принимается с учетом значений всех показателей и интересов участников проекта, а также его социальных и экологических последствий.

Таким образом, в заключение первой главы можно сделать следующие выводы:

1. Инвестиции в развитие бизнеса осуществляются посредством реальных инвестиций. Реализация инвестиций вызывает увеличение уровня объема производства и дохода.

2. Реализация любого инвестиционного проекта — от первоначальной идеи до эксплуатации состоит из трех фаз: предынвестиционной, инвестиционной и эксплуатационной.

3. Методы оценки эффективности инвестиций можно разделить на две основные группы: методы оценки эффективности инвестиционных проектов, не учитывающие временную стоимость денег и учитывающие. Основное достоинство первой группы методов — простота расчета показателей. Главный недостаток заключается в игнорировании факта неравноценности одинаковых сумм поступлений или платежей, относящихся к разным периодам времени. Данный недостаток может быть устранен при использовании второй группы показателей.

Таким образом, международная практика оценки эффективности инвестиций существенно базируется на концепции временной стоимости денег. Основными показателями оценки инвестиционных проектов являются: чистая приведенная стоимость; внутренняя норма прибыли; дисконтированный срок окупаемости инвестиций; индекс доходности.

ГЛАВА 2. Оценка реализации инвестиционной стратегии на примере ООО Интернэшнл Экономик Энд Энерджи консалтинг Лимитед

2.1. Организационно-экономическая характеристика предприятия ООО Интернэшнл Экономик Энд Энерджи консалтинг Лимитед

Компании International Economiuc & Energy Consulting Ltd. (IEEC) является представителем консорциума IMC Montan. Образование в 2006 г. консорциума IMC Montan явилось результатом слияния трех крупных консалтинговых компаний, работающих долгое время в горнодобывающем секторе: Deutsche Montan Technologie GmbH (DMT), Германия, IMC Group Consulting Limited (IMCGCL), Великобритания и инженерной группы White Young Green Plc (WYG), Великобритания. Персонал этих трех компаний насчитывает более 3000 человек, а их общий оборот по всему миру составляет более 250 млн. евро в год.

Компании, входящие в консорциум IMC Montan, имеют опыт выполнения работ практически со всеми видами минерального сырья во многих странах мира. Среди клиентов есть широко известные компании, в частности, Xstrata, Kazakhmys, Mittal Steel, Rio Tinto, Mitsui, OKD, Samsung, Tata Group, Cambrian, ICL и AES, а также многие другие, имеющие интерес к работе в горнодобывающем секторе России и других стран СНГ.

Компания находится в тесном контакте со многими банками и финансовыми организациями, работающими с горнорудными предприятиями. Клиентами являются ведущие компании России и стран СНГ, например, Металлоинвест, Распадская угольная компания, Северсталь, РУСАЛ, Объединенная Промышленная Компания, Индустриальный Союз Донбасса, ЕвразГруп, Мечел, Южкузбассуголь, Русский уголь, СУЭК, Русская Медная Компания, Сибирский Антрацит, Кузбасская Топливная Компания и многие другие.

Для эффективного обслуживания клиентов в странах СНГ открыли головной офис в Москве и представительства в ряде стран Содружества. В распоряжении компании имеется постоянный штат международных и российских профессиональных экспертов, а также более 1000 ассоциированных экспертов, готовых предоставить свои знания и опыт для выполнения любых задач.

Компания IMC начала работать в России в 1992 г., и в 2006 г. был создан консорциум IMC Montan для предоставления консультационных услуг горнодобывающим и металлургическим предприятиям России, стран СНГ и Монголии. Инициаторами создания новой структуры выступили три крупные консалтинговые компании:

— Deutsche Montan Technologie GmbH (DMT)), Германия

— IMC Group Consulting Limited (IMCGCL), Великобритания

— White Young Green Plc(WYG), Великобритания

в лице своего представителя в России – компании International Economiuc & Energy Consulting Ltd. (IEEC)

Эти компании ведут отсчет своей деятельности в горнодобывающем секторе с 1947, 1970 и с 1992 г. соответственно.

Компания DMT GmbH (DMT) является крупной немецкой инженерной консалтинговой компанией, предоставляющей услуги горнодобывающим предприятиям в Германии, а также заказчикам в других странах через свое международное подразделение, компанию Montan Consulting. Более 25 лет эта компания оказывает независимую технико-экономическую помощь горнодобывающим компаниям во всем мире. Заказчиками компании Montan Consulting являются крупные международные горнодобывающие предприятия, международные финансовые учреждения, такие как Всемирный Банк, а также целый ряд правительственных организаций.

Компания IMC Group Consulting Limited (IMCGCL) является одной из крупнейших международных консалтинговых компаний с длительной историей деятельности. Более 60 лет компания предоставляет независимые консалтинговые услуги по всему миру. Компания IMCGCL базируется в Великобритании, имеет опыт реализации проектов по заказам многих крупных мировых горнодобывающих компаний и в полной мере знакома с передовой международной практикой в данном секторе. IMCGCL признается многими международными банками как профессиональная, независимая и опытная организация, работающая как с горнодобывающими компаниями, так и с банковскими учреждениями, финансирующими горные проекты.

Компания International Economic and Energy Consulting Limited (IEECL) является консалтинговой компанией в области горного дела и металлургии. Компания имеет офис в Москве и работает в странах СНГ уже более 15 лет. IEECL имеет штат международных и российских экспертов в области добычи и переработки минерального сырья. IEECL обладает особым профессиональным опытом реализации проектов в горнодобывающем секторе, который объединяет знание оптимальной международной практики и глубокое понимание специфики горного дела и металлургии стран бывшего СССР.

IMC Montan оказывает широкий спектр консалтинговых услуг как для действующих горнодобывающих предприятий, так и для развития новых проектов. IMC Montan является специалистами в области геологии, технологии добычи полезных ископаемых, процессов обогащения и переработки, экономико-математического моделирования и оптимизации горных работ.

При оказании услуг использует комплексное понимание практики горного дела, законодательства и регулирования в России и в странах СНГ в сочетании с международным опытом и знанием передовых технологий.

К услугам компании относятся:

— Инвестиционная поддержка (что и рассматривается в данной работе)

IMC Montan имеет большой опыт делового сотрудничества с международными финансовыми организациями и частными компаниями и инвесторами при реализации проектов в различных странах.

Многие крупные финансовые организации заинтересованы в финансировании горнодобывающих и перерабатывающих предприятий и предлагают для этого различные схемы. В том числе могут рассматриваться различные варианты привлечения финансирования – от стандартного кредитования до участия в уставном капитале предприятий. Обеспечением возврата могут быть существующие основные фонды или вновь приобретаемые основные фонды предприятий, прочие активы, включая непосредственно запасы полезных ископаемых. Экспертные заключения IMC Montan, в том числе бизнес-планы и обоснования эффективности привлечения инвестиций, являются независимым квалифицированным мнением, которое используется финансовыми структурами при принятии решения о финансировании предприятий.

Учитывая широкий опыт в горнодобывающем секторе, компании понятны и известны тенденции развития рынка и интересы его участников в расширении или сокращении своего бизнеса, освоении новых месторождений. При этом нами, безусловно, соблюдаются все условия о конфиденциальности предоставленной информации.

Важным преимуществом IMC Montan является то, что компания имеет большой опыт по управлению крупными проектами в различных секторах промышленности в России и странах СНГ. При реализации таких проектов компания активно вовлечена во все стадии их реализации, начиная с предварительного изучения вплоть до постпроектного консультирования и предоставления услуг по обучению.

При реализации проектов в горнодобывающем, горнообогатительном и в металлургическом секторах привлекают квалифицированных экспертов отдельно для каждой стадии развития проекта с целью обеспечить надлежащее качество выполнения проектов.

2.2. Оценка финансовых результатов деятельности ООО Интернэшнл Экономик Энд Энерджи консалтинг Лимитед

Финансовое состояние предприятия и его устойчивость в большей степени зависят от того, каким имуществом распоряжается предприятие, в какие активы вложен капитал и какой доход они приносят.

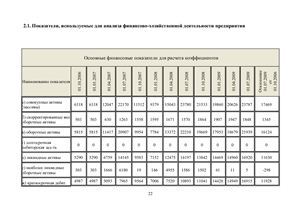

Горизонтальный анализ бухгалтерского баланса предприятия представлен в таблице 2.1.

Горизонтальный анализ баланса

Инвестиционная деятельность предприятия – это комплекс мероприятий, выполнение которых сопряжено с вложением средств и направлено на получение прибыли. Под понятием инвестиции подразумевается вложение собственных средств в перспективные проекты с целью заработка. Инвестиционная деятельность (ИД) способствует развитию предприятия, повышает его конкурентоспособность.

Инвестиционная деятельность предприятия – это комплекс мероприятий, выполнение которых сопряжено с вложением средств и направлено на получение прибыли. Под понятием инвестиции подразумевается вложение собственных средств в перспективные проекты с целью заработка. Инвестиционная деятельность (ИД) способствует развитию предприятия, повышает его конкурентоспособность.