Что такое инвестиционный анализ, или Как вложить деньги и не прогадать

С помощью инвестиционного анализа можно выбрать оптимальную стратегию инвестирования, развития проекта, а также оценить возможные риски.

Инвестиционная оценка может выявить стоимость компании, определить ее финансовое положение.

Оценка активов — одно из необходимых условий для успешного проведения таких операций, как купля-продажа недвижимости, кредитование, страхование.

Проведение инвестиционного анализа — непростое мероприятие, которое требует от оценщиков серьезных знаний и значительного опыта.

Для оценки инвестиционных рисков сотрудники консалтингового агентства могут провести комплексное исследование деятельности предприятия.

Целями любого предприятия независимо от формы собственности являются получение финансовой выгоды и наращивание экономического потенциала. Инвестиции являются инструментом достижения этих целей, но каждое инвестиционное решение — для того, чтобы быть успешным, — должно основываться на результатах инвестиционного анализа.

Зачем и когда нужен инвестиционный анализ

Инвестиционный анализ — это комплекс практических и методических приемов и действий, дающих возможность оценить целесообразность инвестиций в тот или иной проект.

Грамотно и своевременно проведенный инвестиционный анализ позволяет решить следующие задачи:

- Оценить реальную потребность в инвестировании и наличие необходимых условий для реализации инвестиций.

- Выбрать оптимальные инвестиционные решения, с помощью которых можно укрепить конкурентоспособность компании с учетом ее тактических и стратегических целей.

- Выявить все факторы, способные оказать влияние на фактические результаты инвестирования и их отклонение от запланированных.

- Оценить приемлемые для инвестора параметры риска и доходности при инвестировании. Если потенциальная прибыль и сроки окупаемости устраивают инвестора, можно начинать инвестирование, если нет — проект может быть свернут еще на предынвестиционной стадии.

- Разработать рекомендации и мероприятия по постинвестиционному мониторингу для улучшения качественных и количественных показателей деятельности компании.

Инвестиционный анализ предполагает создание четкой схемы организации всего проекта — от его начального этапа до получения прибыли. На начальной стадии производится сбор информации о сфере инвестирования, данные анализируются, и на их основе формируется структура инвестиционного проекта. При выявлении факторов риска и недостатков принимаются меры по их устранению или минимизации.

Чаще всего к инвестиционному анализу обращается сам инвестор (собственник компании или ее руководство). Приоритетными направлениями анализа в этом случае будут доходность вложенного капитала, финансовая устойчивость компании в связи с потенциальным влиянием на нее инвестиционных проектов.

Вторая группа заинтересованных лиц — собственники компаний, стремящиеся привлечь инвесторов. В этом случае инвестиционный анализ проводится для того, чтобы определить, насколько конкретный бизнес привлекателен для инвесторов и какие шаги следует предпринять, чтобы увеличить эту привлекательность.

Инвестиционный анализ может быть интересен и контрагентам компании, поскольку позволяет им понять способность организации выполнять договорные обязательства с позиции оценки возможного изменения ее финансового состояния, вызванного инвестиционной деятельностью.

К целевой аудитории также относятся и кредиторы компании, поскольку для них инвестиционный анализ интересен в первую очередь с точки зрения ее кредитоспособности, платежеспособности и ликвидности баланса.

Наконец, заинтересованными могут быть представители государственных органов — в случае принятия решения об оказании финансовой господдержки.

Виды инвестиционной оценки

В современной оценочной практике существует несколько видов инвестиционной оценки, и выбор того или иного вида зависит от ряда факторов — цели исследования, его объема и глубины, периода проведения и типа планируемых инвестиций. Рассмотрим обзорно основные виды инвестиционного анализа, классифицированные по различным признакам. Инвестиционный анализ различают:

- По типу инвестиций:

- Анализ капитальных инвестиций, то есть вложений в реконструкцию, строительство новых производственных объектов, техническое перевооружение или диверсификацию компании. Такие инвестиции нацелены на снижение затрат предприятия, являются долгосрочными, связаны со стратегическими целями предприятий и их объем, как правило, значителен. Поэтому они требуют наиболее полного, многофакторного проектного анализа.

- Анализ финансовых инвестиций, то есть покупки ценных бумаг — акций, векселей, облигаций. Финансовые инвестиции имеют своей целью непосредственно получение прибыли. Самыми распространенными видами анализа финансовых инвестиций являются фундаментальный анализ, основанный на изучении глобального рынка ценных бумаг, технический, заключающийся в прогнозировании цен на бумаги на основе их изменения в недавнем прошлом, и портфельный, в котором главным критерием оценки являются показатели риска и доходности инвестиционного портфеля.

- По объекту анализа:

- Анализ компании в целом, без вычленения из нее отдельных подразделений или направлений хозяйственной деятельности. При таком анализе может быть получена объективная и комплексная картина эффективности инвестиций в фирме и при необходимости разработаны пути ее оптимизации. Этот метод анализа чаще применяется в отношении капитальных инвестиций, которые способны повлиять на рыночные позиции компании, например, в случае диверсификации деятельности.

- Анализ отдельных инвестиционных событий. Обычно применятся в случаях, когда необходимо финансировать локальные проекты, например покупку оборудования, проведение исследований с целью совершенствования продукции и так далее.

- По периодам анализа:

- Предынвестиционный — это анализ на этапе от предварительного исследования до принятия окончательного решения о вложениях в тот или иной проект. Он может являться как одним из этапов комплексного анализа, так и самостоятельным видом, которым можно ограничиться при недолгосрочном инвестировании на относительно небольшие суммы.

- Текущий, или оперативный — проводится для контроля соответствия текущих показателей плановым и для оперативной корректировки инвестиционной деятельности. Может выполняться периодически и охватывать лишь небольшой временной период.

- Постинвестиционный, или ретроспективный, анализ за выбранный отчетный период — месяц, квартал или год. С помощью ретроспективного анализа удается тщательнее изучить инвестиционную позицию и результаты инвестиционной деятельности организации, благодаря наличию завершенных отчетных материалов статистического и бухгалтерского учета.

- По объему аналитического исследования:

- Полный анализ. Он проводится с целью изучения абсолютно всех аспектов инвестиционной деятельности компании, а также всех характеристик инвестиционных позиций предприятия.

- Трендовый, или тематический, анализ ограничивается изучением отдельных направлений инвестиционной деятельности — состояния инвестиционного портфеля, эффективности реализации отдельных проектов, оптимальности формирования источников инвестиционных ресурсов и так далее.

- По глубине аналитического исследования:

- Экспресс-анализ, или укрупненный анализ. Для него используются стандартные алгоритмы расчета основных аналитических показателей инвестиционной деятельности компании на основе данных финансовой отчетности за тот или иной период.

- Фундаментальный анализ. Представляет собой факторное исследование показателей динамики объемов инвестиционной деятельности.

- По организации процедуры:

- Внутренний анализ проводится собственными инвестиционными менеджерами компании совместно с ее владельцами. Для анализа используются все имеющиеся информативные показатели. При этом результаты внутреннего анализа нередко представляют собой коммерческую тайну.

- Внешний анализ проводят работники аудиторских фирм, банков, страховых компаний с целью изучения результатов правильности отображения результатов инвестиционной деятельности компании и их влияния на финансовое состояние.

Этапы и методы проектного анализа инвестиций

Проектный анализ инвестиций включает в себя два основных этапа, каждый из которых, в свою очередь, представляет собой сложный процесс, состоящий из нескольких подэтапов и предусматривающий использование различных подходов.

Этап 1. Анализ эффективности инвестиционного проекта. С точки зрения классического финансового анализа существует единственный критерий оценки эффективности — наличие или отсутствие прибыли от проекта. В этом случае рассматривается не бухгалтерская, а экономическая прибыль, учитывающая не только затраты, но и стоимость используемого для инвестиций капитала.

Анализ проводится по двум основным направлениям:

- Оценка эффективности инвестиционных затрат определяет степень привлекательности проекта с точки зрения его доходности. Анализ эффективности рассчитывается с учетом таких показателей как дисконтированный и простой период окупаемости, чистая дисконтированная стоимость проекта, внутренняя норма доходности, рентабельность инвестиций.

- Оценка финансовой состоятельности проекта, то есть оценка способности компании расплачиваться по обязательствам проекта в полном объеме. Она проводится на основе модели расчетного счета, базируясь на контроле положительного остатка денежных средств в каждом из периодов планирования.

Для оценки эффективности инвестиционного проекта с точки зрения собственника, инвестора, банка или государственных органов необходимо рассмотрение различных составляющих проекта. При формировании только одного набора показателей эффективности может возникнуть опасность неадекватного представления проекта с точки зрения других заинтересованных сторон.

Этап 2. Анализ рисков — неотъемлемая часть любого инвестиционного анализа. Под инвестиционным риском понимают наступление неблагоприятного события, в результате которого реализация проекта может оказаться под угрозой. Существует две группы рисков:

- Риски, связанные с внешними факторами. Их также называют системными или систематическими, они вызваны процессами, протекающими во внешней среде и не поддаются снижению путем диверсификации объектов инвестиций.

- Риски, связанные с внутренними факторами, которые отражают качество системы управления компанией и ее общее состояние. В отличие от системных рисков, внутренние поддаются снижению путем диверсификации.

При анализе рисков могут применяться следующие методы:

- Метод экспертных оценок, предполагающий оценку риска специалистом, исходя из опыта, знаний и интуиции последнего.

- Статистический метод — измерение рисков с помощью определенных показателей, которые рассчитываются на основе прогнозных значений доходности объекта.

Обе группы рисков без принятия контрмер приводят к одному и тому же результату — финансовым потерям, при этом величина рисков находится в прямой зависимости от доходности объектов инвестирования — с ростом доходности, растут и риски.

Методы анализа инвестиционных проектов

Специалисты-оценщики для решения конкретных задач в процессе инвестиционного анализа используют разные методы, позволяющие получать количественную оценку инвестиционной деятельности с точки зрения ее отдельных аспектов как в статике, так и в динамике:

Горизонтальный, или трендовый, метод. В процессе использования этого метода проводится расчет темпов роста инвестиционных показателей за определенный отрезок времени — месяца, квартала или года. Метод применяется для исследования показателей отчетного периода и сравнения их с предшествующим периодом, для проведения аналитических изысканий по определению динамики роста в разное время. Для сопоставления могут быть взяты показатели за предыдущий отрезок времени или аналогичный период прошлого года, например, данные первого квартала отчетного периода сравнивают с аналогичными показателями первого квартала прошлого года.

Результаты трендового анализа рекомендуется оформлять в виде графиков, чтобы облегчить определение линии тренда.

Вертикальный, или структурный, метод. В процессе этого анализа рассчитывается удельный вес отдельных показателей инвестиционной деятельности компании. Обычно вертикальный метод используется для анализа инвестиций, инвестиционных ресурсов и денежных потоков по инвестиционной деятельности. Результаты, полученные с помощью вертикального метода, также оформляются графически.

Сравнительный метод представляет собой рассмотрение и сопоставление одинаковых показателей в разных группах. Например, сравнение данных инвестиционной деятельности компании и среднеотраслевых показателей или отчетных показателей с плановыми. Метод лежит в основе мониторинга текущей инвестиционной деятельности компании. В процессе анализа выявляется степень отклонения отчетных показателей от нормативных, выясняются причины этих отклонений и формируются рекомендации по корректировке.

Коэффициентный метод (анализ) базируется на расчете соотношения различных абсолютных показателей инвестиционной деятельности компании между собой. В процессе проведения анализа определяются относительные показатели инвестиционной деятельности и ее влияние на уровень финансового состояния компании. Чаще всего в инвестиционном анализе используют коэффициенты оценки рентабельности инвестиционной деятельности, оборачиваемости операционных активов и инвестированного капитала, коэффициенты оценки финансовой устойчивости.

Интегральный метод. Обычно используется при покупке ценных бумаг для формирования объема чистых вложений в объект инвестирования. С помощью этого метода можно за счет подбора «эффективного портфеля» снизить уровень риска и улучшить соотношение рассматриваемых показателей в пользу прибыльности. Моделирование происходит с помощью специальных компьютерных программ.

Выбор метода анализа инвестиционной деятельности зависит от того, какие именно показатели требуется исследовать в ходе процедуры. Нередко оценщики используют все методы анализа одновременно, особенно в тех случаях, когда требуется получить комплексную картину.

А судьи кто? Требования к оценщикам

Проведение инвестиционного анализа весьма непростое мероприятие, требующее от оценщиков не только серьезных знаний, но и солидного опыта. О том, каким должен быть профессиональный оценщик, нам рассказал Дмитрий Строк, руководитель практики «Оценка» компании КСК групп:

«По сути, в каждой стране выработаны свои требования к оценщикам, но есть и некие общие тенденции, без соответствия которым ни одна компания или отдельный специалист не могут осуществлять оценочную деятельность. Прежде всего это наличие определенных знаний и методик проведения оценки и постоянное их совершенствование. Оценщики должны иметь не только профильное образование, но и высокий уровень общего развития, серьезные знания во многих областях, включая экономику, юриспруденцию, банковское и бухгалтерское дело. Не последнюю роль в формировании образа идеального оценщика играют независимость и объективность.

При этом невозможно свети работу в сфере оценки только к механическому применению известных методик, поскольку во многих случаях оценщики вынуждены полагаться на собственное мнение, основанное на личном опыте. Хочу сказать, что в большинстве развитых стран общепринятой является позиция, что профессионалом оценщик может стать только после трех-пяти лет самостоятельной практической работы.

Очень большую роль играет и опыт работы именно в сфере оценки. Например, специалисты компании КСК групп имеют в своем активе более 300 проектов по оценке бизнеса в различных отраслях экономики. Кстати, нашей компанией разработана новая услуга в области оценки — «Привлечение финансирования», представляющая собой оценку инвестиционной привлекательности бизнеса. Она включает квалифицированные объективный и комплексный анализ бизнеса на текущем этапе развития и определение возможностей получения инвестиций. В результате анализа компании будет присвоен инвестиционный рейтинг по методике RGG Capital».

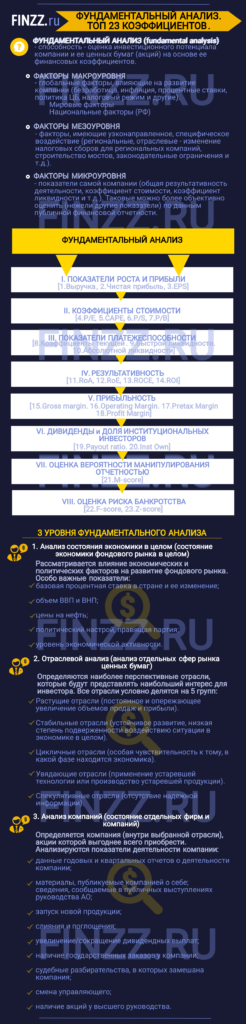

Фундаментальный анализ акций. ТОП 23 коэффициентов. Оценки компании и ее акций

Фундаментальный анализ (англ: fundamental analysis) – оценка инвестиционного потенциала компании (предприятия) и ее ценных бумаг (акций) на основе ее финансовых коэффициентов. На развитие компании влияют факторы различного уровня. Разберем их более детально:

Инфографика: Фундаментальный анализ. ТОП 23 коэффициентов.

Факторы макроуровня

Факторы макроуровня – глобальные факторы, влияющие на развитие компании. К таким факторам можно отнести: безработицу, инфляцию, процентные ставки, политику ЦБ, налоговые режимы и т.д. Все в экономике взаимосвязано, поэтому изменение на глобальном уровне приводит к изменениям на более низких уровнях.

Схематично можно выделить мировые факторы и национальные (РФ). Из-за того что экономика США в настоящее время является лидирующей, то на глобальном уровне прежде всего необходимо отслеживать ее здоровье. Ведь если она попадет в период стагнации или спада из-за безработицы, экономических волнений, политических решений, то все это сильно отразиться на финансовом состоянии всех других стран.

Факторы мезоуровня

Факторы мезоуровня – региональные и отраслевые. Данные факторы, в отличие от глобальных, имеют узконаправленное, специфическое воздействие. Например, это может быть: изменение цен на производимое/добываемое, изменение налоговых сборов для региональных компаний, строительство мостов, понтонов, дорог, законодательные ограничения или поощрения и т.д. Они затрагивают сырье.

Факторы микроуровня

Факторы микроуровня – это факторы и показатели самой компании. К таким показателям можно отнести: коэффициенты стоимости, ликвидности, рентабельности, оборачиваемости, финансовой устойчивости, уровня банкротства, общей результативности деятельности.

В данной статье мы сфокусируемся на коэффициентах микроуровня, т.к. их можно оценить более объективно по публичной финансовой отчетности. Их можно выделить в несколько больших групп:

- Показатели роста и прибыли (Выручка, Чистая прибыль, EPS).

- Коэффициенты стоимости (P/E, CAPE, P/S, P/B).

- Показатели платежеспособности (коэффициенты текущей, быстрой, абсолютной ликвидности).

- Результативность (ROA, ROE, ROCE, ROI).

- Прибыльность (Gross margin, Operating Margin, Pretax Margin, Profit Margin).

- Дивиденды (Payout ratio) и доля институциональных инвесторов (Inst Own).

- Оценка вероятности манипулирования отчетностью (M-score).

- Оценка риска банкротства (F-score, Z-score).

Показатели рост и прибыли

Показатели роста компании (Grow ratio) – отражают абсолютный и относительный рост. Рассмотрим их более подробно, что они показывают и как анализируются инвесторами ↓

На первом этапе оценивается общая результативность компании: чистая прибыль (Earning) и выручка (Revenue). Оценка делается как на текущий момент, так и в динамике за последние 5 лет.

Выручка отражает денежные средства, полученные за продажу товаров / услуг. Чистая прибыль – определяется как выручка за вычетом всех затрат (себестоимость, постоянные, переменные затраты и т.д).

Чистая прибыль показывает итоговую результативность, то сколько денег компания имеет для реинвестирования в свое развитие. Для иностранных компаний, как правило, рассчитывает не саму прибыль, а «прибыль на акций» (EPS, Earnings per Share, Basic EPS). Если компания имеет сложную структуру капитала, то в ее финансовой отчётности (income statement) отражает «разводненная прибыль на акцию» Diluted EPS

Следует заметить, что для более точной оценки, есть ли у компании деньги в текущий момент времени смотрят на денежные потоки (FCF). Они показывает весь объем денежных средств, которые поступили в компанию, тогда как показатель чистой прибыли отражает итоговый результата за период. См. → Чистый денежный поток. Простыми словами. Как рассчитать.

Оценка выручки и ее динамики

Чтобы оценить изменение выручки необходимо посмотреть финансовую отчетность, которая может быть представлена в различных форматах: US GAAP (Generally Accepted Accounting Principles), МСФО и РСБУ. GAAP – это американский формат отчетности, многие компании в нем отображают свои финансовые результаты. Российские компании, как правило, представляют отчетность в РСБУ, крупные «голубые фишки» также в МСФО.

На рисунке ниже показана динамика выручки за 19 кварталов с 2015 по 2020 год для Apple.

Смотрим на динамику изменения выручки за 5-й период

Как анализировать выручку?

Оценка чистой прибыли

Чистая прибыль (англ: Earnings,Net Income ) – один из ключевых показателей результативности деятельности компании, т.к представляет денежные средства после вычета всех затрат. См. → чистая прибыль простыми словами. Формула. В таблице описаны ряд экономических эффектов от роста чистой прибыли.

| Динамика | Оценка |

| Чистая прибыль ↑ | Рост инвестиционной привлекательности, рентабельности (Profit Margin), платежеспособности и ликвидности, снижение риска банкротства, увеличение размера дивидендных выплат, рост мультипликатора (P/E) |

| Чистая прибыль ↓ | Снижение инвестиционной привлекательности для инвесторов |

Оценка динамики прибыли на акцию

EPS (англ: Earning Per Share) – коэффициент показывающий отношение чистой прибыли к количеству выпущенных акций. Чем выше значение показателя, тем выше отдача от инвестиций в акции и тем больше их инвестиционная привлекательность. Для объективной оценки сравнение компаний необходимо осуществлять для одной отрасли и с одинаковой структурой капитала. Ведь компания, которая использует заемные средства, будет иметь большую отдачу на капитал и чистую прибыль, чем та которая создает прибыль только своими средствами. Но уровень финансового риска будет различным.

Американские компании очень чувствительны к своим финансовым результатам и их изменениям. Так появление информация о росте EPS для компании Apple (APPL) приводило к росту цены на фондовом рынке. В таблице ниже показана эта зависимость. Так публикация 30 апреля информации о росте EPS на 0.29 (в абсолютном значении) и выручки на 3,6 млрд. $ привело к положительному изменению цены акции на следующий день.

Коэффициенты стоимости

Коэффициенты стоимости позволяют оценить инвестиционную привлекательность для инвестора, показать создает ли компания стоимость или ее теряет. Для этого применяют мультипликаторы: P/E, P/S, P/B и др.

Для поиска недооцененных компаний применяют коэффициент P/E (Цена / Прибыль) – показывает, сколько инвесторы готовы платить за каждую единицу чистой прибыли. Показатель отражает период окупаемости затрат инвестора при вложении в компании. От этого и рассчитывается его нормативное значение. В Америке считается оптимальным уровень окупаемости инвестиций 10-20 лет, поэтому все компании, которые имеют P/E меньше 15, считаются недооцененными. Тем самым акции таких компаний имеют инвестиционный потенциал для роста в среднесрочной и долгосрочной перспективе.

Мультипликатор P/E является одним из самых популярных коэффициентов среди инвесторов для быстрой оценки привлекательности компаний. Его преимущество – это простота расчета.

Формула расчета коэффициента P/E следующая:

(-) Одним из недостатков P/E является невозможность сравнить компании с отрицательной прибылью.

Нормативное значение коэффициента P/E ↓

Анализ P/E по отрасли

При анализе компании по P/E необходимо соотнести со средними значениями по отрасли. Так как, например P/E компании Microsoft (MSFT) = 27,3. Что почти в два раза превышает нормативное значение! Но по IT-отрасли данное значение составляет 48,2. При этом среднерыночное значение среди всех компаний на американском рынке 17,5. В таблице представлена оценка P/E на различных уровнях. На формирование привлекательности MSFT влияет и отрасль, и весь рынок в целом.

| Микрофактор | Мезофактор | Макрофактор |

| P/E Microsoft | P/E IT-отрасли | P/E рынка |

| 27,3 | 48,2 | 17,5 |

Отсюда можно сделать следующие выводы:

- Microsoft имеет инвестиционный потенциал роста, если сравнивать его со среднеотраслевыми значениями.

- IT сегмент сейчас пользуется повышенным интересом среди инвесторов. Это показывает перекупленность к среднерыночному значению.

- Microsoft перекуплен по отношению к среднеотраслевым значениям.

Если мы делали бы оценку компании только по P/E, то вывод был бы что она переоценена и не привлекательна для инвесторов. Но оценив среднеотраслевые значения, мы видим, что весь IT-сегмент сейчас доминирует на рынке. Сколько продлится это влияние и будет ли дальше расти зависит от того есть ли другие альтернативные вложения для инвесторов. Сейчас на фондовом рынке Америке начинает доминировать «большая 5-ка» IT-компаний: Apple, Google, Amazon, Microsoft, Alibaba.

Коэффициент CAPE. Применение P/E во время кризиса

Во время экономических циклов и в периоды спада, коэффициент P/E начинает искажать свои данные и давать ложную информацию. В периоды кризиса у компании снижается прибыль, что приводит к росту данного коэффициента и снижает привлекательность таких компаний, когда наоборот самое время покупать.

Чтобы избежать таких неточностей рассчитывает модификацию показатель P/E скорректированную на циклы – коэффициент CAPE или как его еще называют“Sihiller PE. Данный коэффициент применяется для перегретости рынка, отрасли, а также для поиска недооцененных акций на развивающихся рынках.

Коэффициент P/S

Мультипликатор P/S (англ: Price to Sales ratio, аналог: P/Revenue) – коэффициент отражает сколько инвестор платит за выручку и рассчитывается как отношение капитализации компании на фондовом рынке к ее выручке. Преимущества применения коэффициента P/S в том, что выручка меньше подвержена резким колебаниям, что позволяет получить более точные результаты оценки.

Формула расчета P/S следующая:

Нормативное значение

В таблице ниже представлены нормативные значения для оценки компании ↓

Более подробно про мультипликатор P/S читайте в статье: → Коэффициент P/S. Формула. Пример расчета по балансу.

Коэффициент P/B

Показатель стоимости компании и отражает, сколько заплатил инвестор (Price) за долю в имуществе компании (Book value). Если данный коэффициент больше 1 – значит, что на рынке капитала компания оценивается больше, чем сумма ее чистых активов. Если меньше 1 – компания недооценена инвесторами.

Размер компании сильно влияет на инвестиционную привлекательность. Так более крупные компании более привлекательны для инвесторов и фондов. В результате их рыночная стоимость и доходность как правило выше, чем у малых компаний. Такой эффект обнаружил Ю. Фама и К. Френч, когда исследовал влияние P/B на доходность.

Формула расчета P/B следующая:

Данный коэффициент необходимо рассчитывать для небольших и финансово неустойчивых компаний. Потому что в случае банкротства все имущество будет разделено между акционерами и если P/B >1, то инвестор потеряет часть своих вложений. Отрицательное значение показателя, сигнализирует о том, что количество обязательств больше чем размер активов. Вкладываться в такие компании рискованно.

Как видно из таблицы ее все крупные компании распределяют свою прибыль среди акционеров.

| Название | Коэффициент Payout |

| Apple | 26% |

| Microsoft | 32% |

| Visa | 19% |

Но на фондовом рынке сложился целый класс компаний, которые выплачивали свои дивиденды в течение 25 лет и более! Их называют «дивидендные аристократы». В таблице ниже представлены некоторые из них ↓

| Тикер | Название | Отрасль | Кол-во лет непрерывных выплат | 10 летний дивидендный рост | Доходность |

| ABBV | AbbVie Inc. | Здравоохранение | 47 | 13.99% | 5.65% |

| ABT | Abbott Laboratories | Здравоохранение | 47 | 5.51% | 1.59% |

| ADM | Archer-Daniels-Midland Co | Потребительские товары 1-й необходимости | 44 | 9.60% | 3.16% |

| ADP | Automatic Data Processing | IT | 45 | 10.61% | 2.05% |

| AFL | AFLAC Inc | Финансы | 37 | 6.79% | 2.06% |

Многие IT компании совсем не выплачивают дивиденды, а если и платят их, то могут снижать их размер. Это связано с тем, что большую часть чистой прибыли они реинвестируют. Динамика дивидендной доходности для Apple имеет понижательный тренд.

Для IT-компаний характерно отсутствие дивидендов или их снижение

Коэффициент доли институциональных инвесторов (Inst Own)

Показатель доли институциональных инвесторов отражает, какой процент акций принадлежит фондам, страховым компаниям, банкам и другим крупных частным инвесторам. В таблице ниже рассмотрены нормативные значения рекомендуемые П. Линчем ↓

| Значение коэффициента | Оценка |

| Inst Own 65% | Сильно волатильная акций |

Оценка манипуляций отчетностью. Метод Бишипе (M-score)

Все ключевые коэффициенты фундаментального анализа строятся на основе данных финансовой отчетности. Но если эти данные скорректированы и их итоговые значения подверглись манипуляции, то говорить о точности оценки не приходится. Поэтому для объективности оценки необходимо проверить отчетность на достоверность и отсутствия недобросовестных манипуляций результатами.

Одним из методов, который это позволяет сделать является подход М. Бешише, (M-score) который основывается на расчете восьми индексов, по взвешенной сумме которых строится классифицирующая оценка. Эти индексы включали в себя различные относительные изменения: индекс дневных продаж в дебиторской задолженности, индекс рентабельности продаж по валовой прибыли, индекс качества активов, индекс роста выручки, индекс амортизации, индекс коммерческих и управленческих расходов, индекс коэффициента финансовой независимости, начисления к активам.

Нормативное значение коэффициента по модели ↓

| Значение | Оценка |

| M-score -2,22 | возможно наличии манипуляций отчетности. |

Оценка финансовой устойчивости. Метод Дж. Пиотроски (F-score)

При инвестициях в ту или иную компания нам необходимо оценить ее финансовую устойчивость. Это позволит оценить риск банкротства. Это можно сделать с помощью модели Дж. Пиотроски, которая оценивает финансовое здоровье компании по 9 параметрам и по каждому из них начисляется по 1 баллу. При соответствии этому критерию ему присуждается 1 балл, если нет 0 баллов. В модели рассматриваются такие коэффициенты как:

Описание показателя

Нормативное значение M-score

- Piotroski (F-Score) 8–9. Финансовое состояние устойчивое.

- Piotroski (F-Score) 0–2. Финансовое состояние слабое.

Для того чтобы компания была финансово здоровой почти по всем выделенным критериям должен быть дан положительный ответ. Если компания удовлетворяет только двух из девяти условий, ее риск банкротства высок и ее следует исключить из рассмотрения. Посмотреть расчет показателя можно в сервисах GuruFocus и Сhartmill.

Оценка риска банкротства. Модель Альтмана (Z-score)

Для интегральной оценки финансового состояния компании применяют метод Э. Альтмана, которая представляет собой классификационную модель. Модель строится на основе взвешенной оценки 5-ти факторов, по которым оценивают результирующий Z-score. На основе его значения делается вывод о риске банкротства компании. В таблице представлены нормативные значения как читать данный критерий в различных сервисах и отчетах ↓

http://www.kp.ru/guide/investitsionnyi-analiz.html

http://finzz.ru/fundamentalnyj-analiz-top-koefficientov.html