Основные источники финансирования инвестиций

Даже самый лучший бизнес-план нуждается в тщательном подборе источников финансирования инвестиционного проекта. Средства изыскивают в самых разных местах – их берут у государства, банков, компаний и даже у частных лиц. Однако далеко не все эти источники финансов выгодны для предпринимателя. Поэтому каждый инвестор должен хорошо разбираться, за счет чего он будет финансировать свой проект, и где лучше всего взять для этого деньги.

Содержание статьи

Что такое источники финансирования

Существует довольно много определений этого понятия, и одно из наиболее удачных следующее. Источники финансирования инвестиций – это все возможные каналы поиска денежных средств, которые инвестор может получить для развития своего проекта на определенных условиях или (реже) без таковых (например, собственные сбережения). Вне зависимости от способов поиска финансов каждая фирма получает их для совершения инвестиций.

Эти вложения направлены на решение нескольких задач, которые можно объединить в 2 группы:

- Основная цель – развитие проекта на этапе его стартапа или на любом этапе существования предприятия.

- Дополнительные задачи связаны с поддержанием бизнеса в нормальном состоянии. Такая цель возникает во время неблагоприятных периодов, когда проект в течение некоторого времени не окупает себя, поэтому требуется получение дополнительного финансирования.

Прежде чем приступить к поиску денежных средств, инвестор должен проанализировать текущую ситуацию и ответить на несколько вопросов:

- точный размер требующейся суммы;

- цель ее получения;

- можно ли обойтись без этих денег на данном этапе;

- возможные источники;

- приемлемые и неприемлемые условия одалживания (если предполагается брать кредит);

- риски, связанные с невозвратом (полным или частичным, а также нарушением сроков возврата);

- оправданность вложения (какую прибыль может дать инвестиция в дальнейшем);

- альтернативные варианты решения в случае отказа в финансировании (что делать, если банк или другие компании отказали в предоставлении займа).

В зависимости от ответа на эти вопросы предприниматель может сориентироваться в ситуации и принять соответствующее решение. Чтобы минимизировать риски, следует сразу составить полный перечень методов финансирования инвестиций, которые допустимо (выгодно) использовать в конкретном случае. Для этого следует хорошо разобраться с тем, какие бывают виды источников обеспечения инвестиционной деятельности.

Классификация источников

Существует много оснований для классификации источников финансирования инвестиций на предприятии. Из разделяют в зависимости от формы собственности, продолжительности использования и другим критериям.

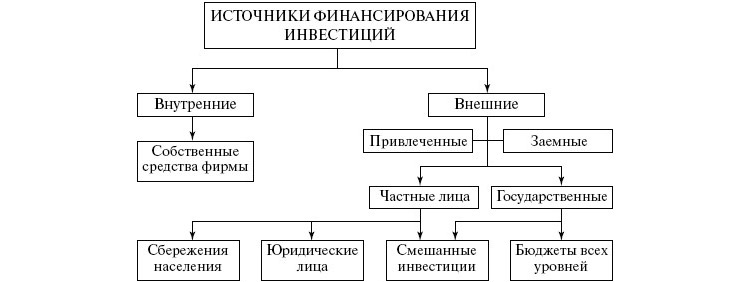

Внешние и внутренние

Это наиболее очевидный параметр сравнения, потому что вне зависимости от методов поиска денежных средств, найти их можно либо в компании, либо за ее пределами. Внутренние источники финансирования инвестиций включают в себя такие каналы:

- Чистая прибыль. У каждой компании, как и у физического лица, всегда сохраняется выбор между сбережением «лишних» средств или их вложением в собственное развитие. Стратегия зависит от ожиданий инфляции, налоговых ставок, рыночной конъюнктуры и других факторов.

- Финансирование инвестиционного проекта осуществляется и за счет оптимизации расходов. Компания может перераспределить свои ресурсы, приобрести более производительное оборудование, чтобы сэкономить на его обслуживании, электроэнергии и других платежах. Освободившиеся средства могут быть использованы и для вложений в развитие бизнеса.

- Амортизационный фонд складывается из отчислений на амортизацию. Это средства, которые идут на обслуживание и ремонт оборудования. Они обязательно закладываются в себестоимость продукции, поэтому гарантированно возвращаются инвестору через определенное время.

- Еще один внутренний канал – это резервные фонды, которые обычно формируются на этапе создания проекта. Первоначальные вложения всегда должны учитывать эту статью расходов, поскольку часто возникают непредвиденные траты. Однако резервный фонд можно рассматривать в качестве одной из последних мер, потому что оставлять проект без запаса средств всегда рискованно.

- Также деньги можно взять из уставного капитала, доли того или иного участника (эти средства закладываются при формировании компании).

- Наконец, средства могут быть получены в результате дополнительных доходов от ранее сделанных инвестиций. Тогда компания реинвестирует их, продолжая увеличивать свою прибыль.

Наиболее разнообразны не внутренние, а внешние источники. Их принято объединять в 2 группы:

- Заемные средства – это один из самых распространенных способов поиска средств. Займы предоставляются банками, частными лицами, государством (кредиты с государственной поддержкой). Определенные суммы можно занять и у компаний-партнеров (например, отсрочить какой-либо платеж и пустить деньги в другом направлении). Также предприятие может выпустить (эмитировать) свои облигации – ценные бумаги, которые приобретаются кредиторами, имеющими право на возврат долга и процентов по нему в течение заранее определенного срока. Подобные бумаги выпускаются и различными государствами.

- Привлеченные средства, в отличие от займов, не подлежат обязательному возврату, однако они также предоставляются на определенных условиях. Фирма может эмитировать свои акции и выручить средства от их продажи. В качестве привлеченных используют и государственные средства в виде субсидий, дотаций, других форм поддержки. Еще один канал – безвозмездное предоставление средств партнеров для целевого инвестирования. Возврат таких денег возможен только в случае получения достаточного дохода от сделанных вложений.

Внутренние источники предпочтительнее внешних. Они всегда доступны, а их использование фактически бесплатно (нет необходимости платить кредитный процент). Но чаще всего такие способы финансирования существенно ограничены, поэтому компания вынуждена прибегать к привлечению средств извне. На практике нередко наблюдается использование смешанных источников, т.е. получение денег одновременно из своих резервов и по другим каналам.

Прямые и косвенные

- Франчайзинг – в этом случае покупатель приобретает право на интеллектуальную собственность продавца. Это могут быть художественные произведения (литературные, музыкальные, архитектурные и др.), патенты, результаты научных исследований. В результате новый владелец вправе использовать интеллектуальную собственность бесконечно. Частный вид франчайзинга – покупка бизнеса по франшизе. Обычно приобретается известный бренд и технология работы.

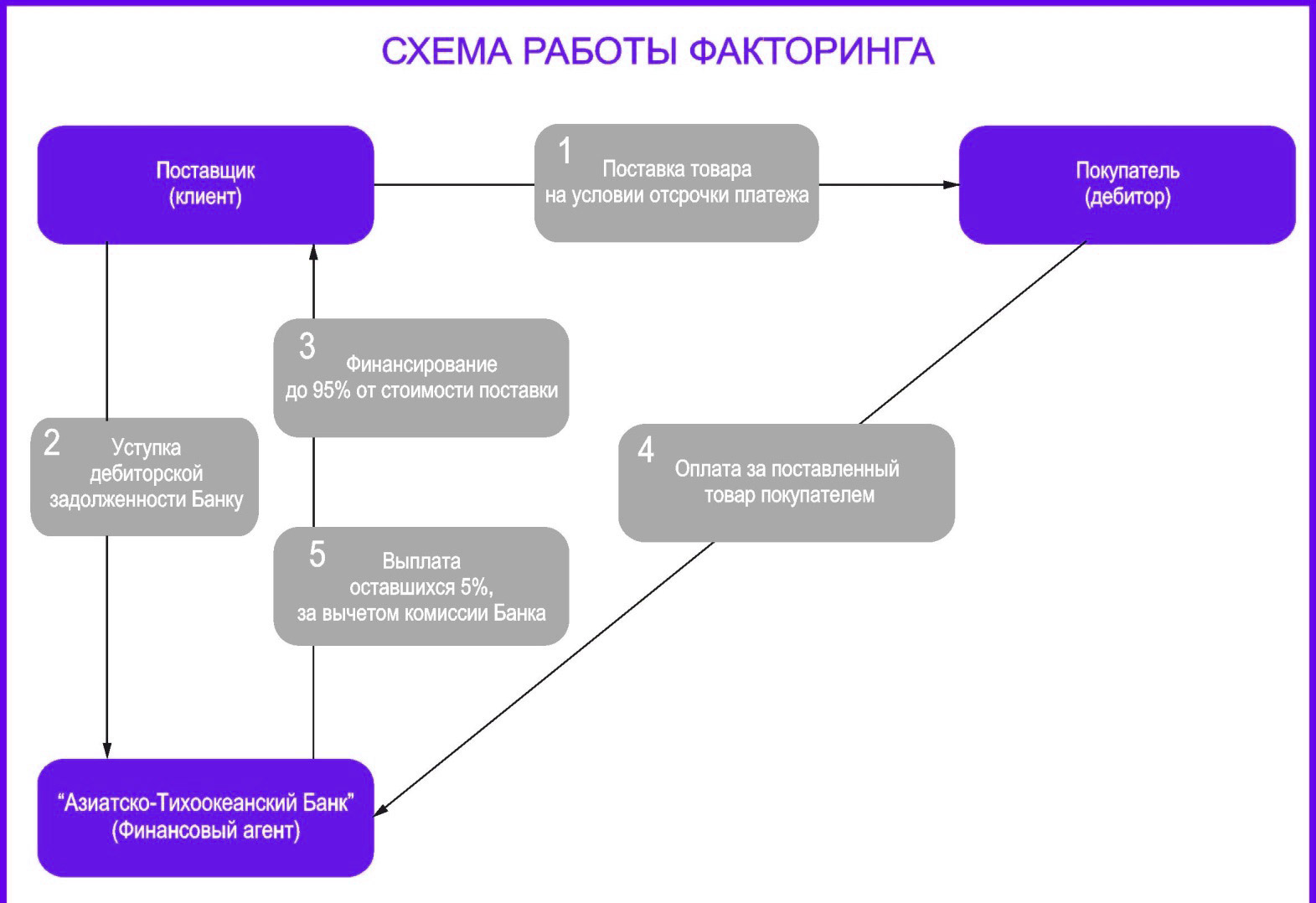

- Факторинг – продажа дебиторской задолженности специализированной компании, которая впоследствии становится кредитором и работает над получением средств в свою пользу. Фактически это явление аналогично тому, как банки продают просроченную задолженность коллекторским компаниям, работающим по ее взысканию.

Эти способы получения финансов называются косвенными, поскольку они не приносят деньги непосредственно, однако способствуют получению прибыли в обозримой перспективе. Например, приобретение оборудования в лизинг или продажа дебиторской задолженности высвобождает часть собственных средств, которые можно перераспределить на другие бизнес-цели.

По продолжительности использования

Очень важный практический критерий классификации – продолжительность использования ресурсов. С этой точки зрения можно выделить такие группы:

- Краткосрочные средства, которые реализуются в течение нескольких месяцев или 1-2 лет. Они идут на решение срочных задач – погашение зарплаты, кредита, арендной платы, услуг поставщиков. Такие траты необходимо получать из наиболее доступных источников. Это могут быть кредиты у банков, заем у партнеров (отсрочка по платежам), а также любые собственные средства (прибыль, резервный фонд и т.п.).

- Среднесрочные средства рассчитаны на покрытие издержек, которые возникнут в ближайшие годы (от 2 до 5 лет). Это могут быть амортизационные издержки, связанные с обслуживанием и ремонтом оборудования, затраты на расширение производства, рекламные расходы и т.п. Для таких издержек можно подбирать сразу несколько источников финансирования. Это может быть ожидаемая чистая прибыль в ближайшее время, государственные субсидии, займы.

- Наконец, долгосрочные затраты ориентированы на дальнюю перспективу (4-5 лет и более). Их сложнее прогнозировать, поэтому они требуют тщательного анализа ситуации. Такие затраты покрываются за счет сразу нескольких недорогих источников. Например, компания заранее предвидит издержки и эмитирует свои акции и облигации, планируя их продажи сразу на несколько лет вперед.

По форме собственности

Средства можно получить:

- из собственных резервов;

- из частных источников (кредиты, лизинг, франчайзинг и др.);

- за счет государственной поддержки;

- за счет привлечения иностранного капитала.

Поиск средств для возможности совершения выгодных вложений инвестор должен совершать постоянно. При планировании нужно грамотно прогнозировать ожидаемую прибыль и возможные риски. При этом источников должно быть сразу несколько, чтобы всегда сохранялась возможность альтернативного выбора.

Изыскание средств для капитальных вложений

В настоящее время в российской экономике сложилась ситуация, при которой предприятиям не хватает средств на финансирование вложений в основной капитал. Это следствие структурных изменений и уменьшения объемов инвестиций, продолжающихся с 1990-х годов, вызванных инвестиционной политикой государства. Предприятия самостоятельно формируют источники финансирования капитальных вложений и должны быть готовыми изыскивать их для своих проектов. Такова в настоящее время главная задача обеспечения инвестиционной проектной деятельности.

Понятие источников финансирования и методы их формирования

В первую очередь, при планировании инвестиционной деятельности (ИД) практически всегда решается вопрос о достаточности имеющихся ресурсов для реализации инвестиционных проектов. При недостаточности собственных источников осуществляется поиск дополнительных средств. Планирование источников ИД должно быть выстроено под следующие целевые ориентиры.

- Эффективное использование собственных средств при оптимальных пропорциях потребления и накопления.

- Повышение эффективности локальных проектов и стоимости бизнеса в целом.

- Обеспечение финансовой устойчивости компании.

- Бесперебойность финансирования ИД.

Источники финансирования инвестиционной программы компании являются частью системы финансового обеспечения инвестиций в основной капитал (ИОК), основу которой составляют методы финансирования капитальных вложений. В этой связи под источниками средств для финансирования ИОК мы понимаем накопления и поступления, отражаемые в пассиве баланса предприятия, целевым назначением которых служат вложения в основной капитал (ОК).

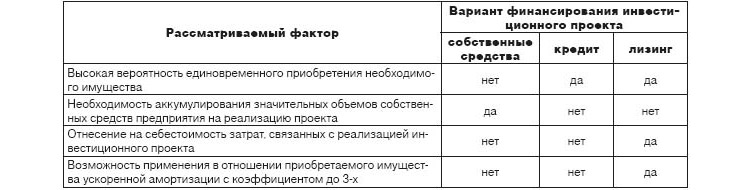

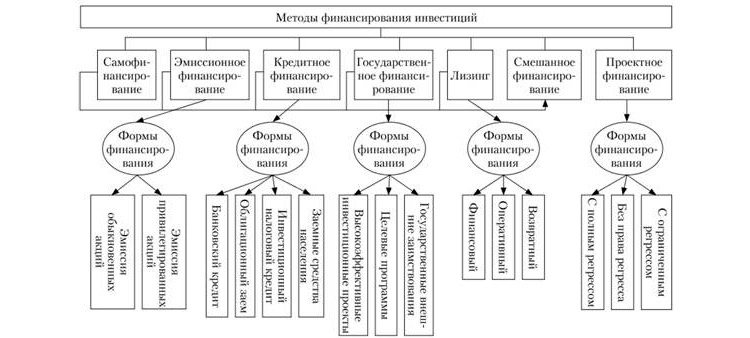

Под соответствующими методами подразумеваются способы образования источников, их целевого расхода и возврата (в установленных случаях). Перед процедурой выбора источников руководство принимает решение по применению методов их формирования. Состав методов финансирования входит в инвестиционную политику компании. Данные методы зависят от правовой формы предприятия, размеров прибыли, финансовой устойчивости и фазы жизненного цикла. Примерами применяемых методов могут послужить:

- накопление собственных средств;

- эмиссия акций;

- акционирование предприятия;

- метод заимствований;

- финансовый лизинг.

Вопрос выбора методов относится к важнейшим вопросам финансовой стратегии, которая основана на внутреннем финансовом анализе и исследованиях рынка ресурсов и инвесторов. Помимо инвестиционной политики, методологический вопрос, связанный с финансовыми источниками инвестиционной деятельности (ИД), отрабатывается также и в ряде других политик: финансовой, дивидендной и заимствований. Выбор метода в основе своей определяется ценой привлечения финансовых ресурсов, поскольку рынок капитала – самостоятельная коммерческая среда со своими законами ценообразования.

Классификация возможных источников для финансирования инвестиционных проектов – вопрос системный, охватывающий все уровни народного хозяйства страны и даже мирового экономического устройства. Поэтому его следует рассматривать с двух позиций:

- С корпоративного уровня (уровень микроэкономики).

- С макроэкономического уровня.

Корпоративный уровень источников финансирования ИОК

В СССР при плановой системе хозяйствования инвестиционная деятельность предприятий могла осуществляться за счет создания специальных фондов: амортизационного, накопления и потребления. Они формировались, исходя из определенных нормативов, утвержденных государством. Все финансирование капитальных вложений производилось за счет бюджетных ассигнований. В наступившую рыночную эпоху доступность бюджетных ресурсов резко ограничена национальными и региональными программами, государственными и муниципальными субъектами хозяйственной деятельности.

Классификация источников финансирования вложений в ОК

Источники финансирования ИОК у предприятий разнообразных форм классифицируются в зависимости от:

- отношения участников к инвестиционному процессу (собственные средства, бюджетные средства);

- правовой формы предприятия (ОАО, ЗАО, ООО и т.д.);

- характера привлечения капитала (собственный внутренний капитал, собственный привлеченный капитал и заемный привлеченный капитал);

- образования инвестиционных фондов и их перераспределения;

- законов и нормативных актов (согласно ст. 9 №39-ФЗ от 25.02.1999 г., финансирование капитальных вложений может проходить за счет собственного и (или) привлеченного капитала).

В зависимости от определения статуса собственности источников финансирования на предприятии, в одних случаях они являются собственными, в других – рассматриваются в качестве привлеченных. Например, уставный капитал сразу после учреждения общества с ограниченной ответственностью становится собственным внутренним капиталом. Однако в последующем, в ходе привлечения в состав участников стороннего инвестора, такой источник считается собственным привлеченным. Далее на схеме представлена классификационная модель финансирования ИОК.

Для широты гаммы средств привлечения финансирования большое значение имеет уровень публичности компании. Непубличная компания не может в полной мере воспользоваться инструментами эмиссии акций или облигационных займов. Все источники финансирования ИД обладают в глазах руководителей предприятия и финансовых аналитиков несколькими параметрами, расположенными далее в порядке убывания значимости.

- Стоимость источника.

- Трудоемкость привлечения.

- Длительность получения.

- Надежность.

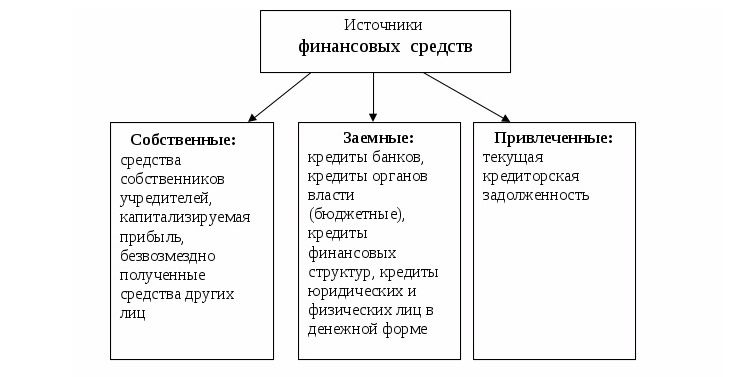

Собственные источники предприятия

Собственные источники являются самыми желанными. Более того, внешние участники процесса пополнения источников финансирования (банки, инвесторы, государственные структуры) практически всегда заинтересованы, чтобы весомая доля этих источников уже была сформирована на предприятии за счет собственных средств. Собственное финансирование инвестиций в ОК в современной коммерческой парадигме образуются за счет амортизации, прибыли и собственного капитала. Капитал предприятия может состоять из уставного капитала, добавочного и резервного.

Амортизационные отчисления являются естественным экономически обоснованным источником расширенного воспроизводства основных средств. Они списываются в себестоимость продукции в сумме принятого расчетным путем износа основных средств, тем самым уменьшая прибыль компании и возвращаясь на предприятие в форме денежных средств в составе выручки от реализации. Амортизация – самый удобный и надежный способ финансового обеспечения инвестиций.

Прибыль по общеэкономическим параметрам является целью коммерческой организации и отличной базой вложений в ОК. Он дороже амортизации на размер налога на прибыль к уплате в бюджет, но тоже относится к выгодным возможностям. По решению учредителей прибыль направляется на финансирование ИОК с целью получения последующего хозяйственного результата, необходимого предприятию.

Прибыль предприятия формируется за счет разницы между начисленными доходами и расходами. Успешная работа компании предполагает регулярное финансирование инвестиций из доходов компании. Выручка предприятия от реализации продукции за минусом материальных затрат, связанных с производством, – это валовый доход предприятия (добавленная стоимость).

Валовый доход, в свою очередь, состоит из суммы начисленной амортизации и валовой прибыли. Чистая прибыль образуется за счет разницы между величиной валовой прибыли и суммы налоговых платежей, направленных в бюджет. Она остается на счетах предприятия и может быть использована на прямое финансирование вложений в ОК.

В современных условиях в формировании источников финансирования ИОК может принимать участие и инвестиционный налоговый кредит. Он дает возможность организациям на определенный срок и в установленных пределах уменьшать платежи по налогу на прибыль. Выдача осуществляется с последующим погашением и уплатой процентов по нему, согласно договору.

Привлеченные средства для финансирования ИОК

При создании любого проекта необходимо провести его оценку, подсчитать необходимые финансовые ресурсы. При нехватке собственных средств следует рассмотреть иные источники финансирования капитальных вложений, которые считаются внешними по отношению к предприятию. Они делятся на две большие группы по природе внешнего источника: получаемые в результате мобилизации на внешнем рынке или поступающие на предприятие в результате перераспределения средств. Все внешние источники делятся на следующие группы.

- Долгосрочные и краткосрочные кредиты банков. Кредиты имеют определенные предпочтения перед другими внешними источниками: относительно низкую цену обслуживания, небольшие сроки получения, независимость от размера и уровня публичности компании.

- Кредиты из бюджетных источников всех уровней. Пока данный источник применим только для целевых программ и для уровня градообразующих предприятий.

- Облигационные займы. Высокие риски данного инструмента компенсируются относительной дешевизной в силу надежности для вкладчика.

- Денежные средства, вырученные от продажи акций предприятия. Следует различать обыкновенные и привилегированные акции, имеющие различную природу влияния акционеров на политику компании.

- Чрезвычайные доходы в форме страховых возмещений. Это локальный и эпизодический источник, возникающий при наступлении страховых случаев: природные катаклизмы, аварии и другие обстоятельства, обозначенные в договоре страхования.

- Для таких непубличных компаний, как кооператив и товарищества, в качестве источников финансирования ИОК служат паевые взносы, взносы от организаций и граждан.

- Финансовые средства, поступающие от головных организаций объединений (ФПГ, концерны, ассоциации и т.п.).

- Целевые средства инвестиционного назначения в форме централизованных бюджетных и внебюджетных ассигнований.

- Финансовые источники, возникающие в результате реализации элементов демонтированных объектов предыдущих инвестиционных проектов и попутной продукции.

- Финансовые источники, возникающие в ходе мобилизации внутренних ресурсов компании за счет частичного или полного выполнения работ хозяйственным способом и мероприятий по снижению расхода оборотных средств на проект.

Финансовые источники ИОК на уровне национальной экономики

Последние годы правительство страны все активнее пытается выстроить внятную инвестиционную политику на национальном уровне. Общенациональный фонд капитальных вложений консолидирует в своем составе все имеющиеся в стране источники финансирования ИОК. Фонд на макроуровне включает внутренние национальные источники и иностранные источники финансирования. Внутренние инструменты формируются за счет:

- централизованных ассигнований из бюджетов;

- накоплений средств коммерческих организаций;

- фондов некоммерческих субъектов деятельности;

- частных накоплений граждан;

- средств граждан, направленных на индивидуальное строительство жилья.

Капитальные вложения за счет государственных средств осуществляются согласно принятым законодательным актам соответствующих уровней. Ассигнование капитального строительства за счет внебюджетных средств производится на основании расходов, утвержденных законом об использовании бюджета ФСС РФ из фондов социального назначения и фондов экономического назначения. Далее представлена визуальная схема источников финансирования ИОК на национальном уровне.

Внешние источники финансирования инвестиционной деятельности – это средства, поступающие в Россию из-за рубежа. Они состоят из двух групп.

- Репатриируемые финансовые средства.

- Иностранные капитальные вложения.

Репатриация капиталов в Россию при правильной политике государства может существенно увеличить национальный инвестиционный потенциал, что имеет особенное значение в условиях кризиса. 29 декабря 2015 года было продлено действие закона об амнистии капитала именно с данной целью. Амнистия является основным инструментом, посредством которого может осуществляться возврат капиталов в национальную экономику.

Традиционно за формирование пакета инструментов для обеспечения финансирования капитальных вложений отвечает руководитель финансового департамента компании. Заказчиком выступает куратор проектов в лице, например, директора по развитию, а получателем – проект-менеджер. И куратор, и PM должны владеть знаниями о всей гамме средств, которыми располагает компания, чтобы источники финансирования были активированы и получены вовремя, а запланированные проекты выполнялись без сбоев.

http://finswin.com/vlozheniya/osnovy/istochniki-finansirovaniya-investicij.html

http://projectimo.ru/upravlenie-investiciyami/istochniki-finansirovaniya-kapitalnykh-vlozhenij.html