Существующие источники инвестиций

Инвестиционная деятельность является залогом эффективного развития экономики на любом уровне. Непременным условием осуществления инвестиций является наличие свободных денег, которые инвестор готов вкладывать в какой-либо проект. Такие денежные средства и представляют собой источники инвестиций. В современном мире их существует огромное количество.

Для четкого восприятия инвестором сложившейся экономической ситуации была придумана классификация, которая позволила структурировать все возможные источники финансирования инвестиций.

Понятие

Источники инвестирования являются финансовыми активами, которые по желанию их владельца в дальнейшем могут вкладываться в выбранные инвестиционные объекты. Они могут представлять собой не только денежные средства. В эту же категорию можно отнести имущество, а также интеллектуальную собственность.

Необходимо отметить, что основным источником инвестиций является чистая прибыль или собственные свободные средства инвестора. Для физического лица это будет доход от основного вида деятельности. Для компании разница между совокупным доходом и существующими издержками. Для государства бюджетные средства, полученные от налогов и сборов.

Проблема состоит в том, что собственные средства всегда ограничены. Этих денег может не хватать на осуществление инвестиций в необходимых объемах. Чтобы выйти из такой ситуации, инвестор вынужден привлекать для инвестирования заемные деньги.

Классификация и виды

В настоящее время экономическая наука выделяет один основной способ, позволяющий классифицировать денежные средства, направляемые инвестором в различные проекты. Он справедлив, объективен и имеет право на существование.

Источники инвестиций бывают:

- внутренние (собственные);

- внешние (они делятся на заемные и привлеченные).

Естественно, инвестору выгоднее всего распоряжаться собственными внутренними активами. Чаще всего за пользование внешними источниками финансирования инвестиций чаще всего приходится платить. Они крайне редко могут быть безвозмездными. Давайте рассмотрим все перечисленные разновидности более подробно.

Внутренние источники

Внутренние источники финансирования инвестиций различаются на микроэкономическом и макроэкономическом уровне.

Для государства это прежде всего средства бюджета. Они формируются за счет уплаты налогов, сборов, пошлин, доходов от государственного имущества, платных услуг и государственных предприятий. Для лучшего понимания данного вопроса рекомендуем вам прочитать статью «Инвестиционная политика России».

Кроме того, на конкретный уровень внутренних источников инвестирования в масштабах государства оказывают влияние:

- сбережения населения и коммерческих компаний – потенциальные инвестиционные средства от частных инвесторов;

- накопления страны – в виде разнообразных резервных фондов.

На уровне компании к внутренним источникам осуществления инвестиций можно отнести:

- чистую прибыль;

- средства уставного капитала;

- выпуск ценных бумаг;

- амортизационные отчисления.

Чистая прибыль редко является основным источником инвестиций. Как показывает практика, ее объемов практически никогда не хватает на реализацию серьезных инвестиционных проектов. Редкая компания может похвастаться тем, что ей полностью хватает размеров полученной чистой прибыли для осуществления полноценной инвестиционной деятельности.

Уставный капитал представляет собой сумму денежных средств, которые изначально были инвестированы учредителями компании для нормального обеспечения ее уставной деятельности. Его величина в результате хозяйственной деятельности по согласованному решению всех учредителей может быть уменьшена либо увеличена. Данный факт обязательно должен найти свое отражение в учредительных документах. По решению учредителей компании средства, формирующие ее уставный капитал, могут расходоваться на инвестиции.

Выпуск компанией ценных бумаг. Этот способ собственного финансирования инвестиционных проектов во всем мире играет колоссальную роль. Это утверждение особенно справедливо для крупных компаний с именем. В то же время в нашей стране он находится на стадии активного становления. Этот источник инвестиций формируется за счет выпуска облигаций и акций, приобрести которые могут как физические, так и юридические лица.

Амортизационные отчисления. Так называются денежные средства, которые систематически должны выделяться для замены изношенной части производственных фондов. В России в современных экономических условиях данные амортизационные отчисления не играют серьезной роли ввиду их незначительного объема и значительных темпов инфляции.

Внешние источники

Внешние или сторонние источники финансирования инвестиционной деятельности бывают:

- привлеченные;

- заемные.

Между ними существует существенное различие. Деньги, полученные в рамках привлеченных источников инвестирования, предоставляются на безвозмездной основе. Это своего рода спонсорская помощь, выделяемая на развитие компании в целом или финансирования отдельных инвестиционных проектов.

Спонсорские денежные средства могут привлекаться со стороны государства либо частных инвесторов (компаний и физических лиц). Если мы имеем дело с государственным источником финансирования инвестиций, то такие деньги, как правило, выделяются в виде грантов. Таким образом, государство может стимулировать развитие определенных отраслей и сфер народного хозяйства. Например, инновационной деятельности.

Кроме того, государство в рамках проведения собственной экономической политики может предоставлять компаниям:

- льготные или беспроцентные кредиты;

- бесплатное оборудование или производственные площади в безвозмездное пользование.

Заемные денежные средства всегда выделяются для инвестирования на возмездной основе. К ним относятся:

- ассигнования из бюджетов Российской Федерации, а также ее субъектов или муниципальных образований;

- инвестиционный налоговый кредит;

- банковские займы и кредиты;

- иностранные инвестиции.

Несколько особняком стоят денежные средства, полученные компанией или физическим лицом от страховой компании при наступлении страхового случая.

Именно эти источники лежат в основе инвестиционной деятельности. Однако прежде чем заниматься привлечением денег инвестор должен проанализировать ряд факторов. К ним относятся потенциальная доходность инвестиционного проекта, стоимость привлекаемого капитала, его соотношение с собственными денежными средствами, существующие риски.

Инвестиции – что это такое простыми словами, для чего нужны, и с чего начать новичку создавать капитал

Обычно про инвестиции мы слышим в экономических новостях, которые связаны с развитием предприятия, отрасли или страны. Большинство людей считает, что это понятие к их жизни никак не относится. Но реалии таковы, что инвестиции – это жизненная необходимость для каждого, кто думает о своем будущем и будущем своей семьи. Разберемся, что такое инвестиции простыми словами, для чего они нужны, и с чего начать новичку.

Определение и назначение инвестиций

Я уже 20 лет преподаю в университете дисциплины, связанные с инвестициями и инвестиционной деятельностью. Но только пару лет назад осознала, что тот материал, который я даю, никак не поможет молодым людям изменить свое мышление в сторону необходимости с первого самостоятельного заработка начать создавать личный капитал.

На занятиях мы разбираем, как важно инвестировать предприятиям, которые хотят выжить в условиях рынка, изучаем механизм инвестиций. Но когда я заговариваю со студентами о личных финансах и инвестировании, вижу полное непонимание процесса и скептицизм. Зачем это надо? Нужны миллионы. Нам еще рано задумываться о пенсии. Хотим жить одним днем. Все равно государство все отберет и так далее и тому подобное.

Губительные мысли для молодежи. У нее есть все шансы обрести финансовую независимость, потому что на стороне молодых один из главных факторов успеха – время.

Короче, я начала исправлять ситуацию, насколько это позволяют мне делать стандарты Министерства образования. Но в рамках нашего блога я не ограничена рамками, поэтому с удовольствием делюсь своими знаниями и опытом в инвестиционной деятельности. И сегодня самые основы.

Инвестиции в общем понимании – это вложения средств в какие-либо объекты с целью получения эффекта. Эффект не обязательно должен быть коммерческий (извлечение прибыли). Если мы говорим о государственных инвестициях, то речь может идти о социальном, экологическом и других эффектах. Возьмите, например, проект по строительству детского сада или реконструкции очистных сооружений.

Но в статье речь не об инвестиционной деятельности предприятий, а о нашей с вами.

Для частного инвестора инвестиции – это вложение денег в активы с целью создания, сохранения и приумножения личного капитала.

Я думаю, ответ на вопрос, зачем надо создавать капитал, есть у каждого. Это покупка дорогостоящих товаров (машина, квартира, дом), возможность путешествий или обычного отпуска с семьей на море, образование детей и, наконец, достойная пенсия. Вершина всего – финансовая независимость, когда ты не зависишь от своего работодателя и получаемой заработной платы, когда у тебя есть возможность заниматься тем, о чем мечтал всю жизнь.

Назовите мне хотя бы одного нормального человека, который был бы против всего этого. Тогда почему инвесторов в России чуть больше 2 %, а активных еще меньше? Потому что мы любим придумывать оправдания бездействию. Самые популярные: “нет денег, чтобы инвестировать”, “не хотим себя ни в чем ограничивать, жизнь слишком коротка”, “инвестиции придумали, чтобы отобрать последнее”.

Опасные заблуждения. Прежде чем так говорить, надо для начала все узнать о предмете спора и попробовать на практике. Я сделала и то и другое. Ни один из перечисленных аргументов у меня не нашел подтверждения. Дело за вами.

Классификация инвестиций для частного инвестора

В любом учебнике по экономике вы найдете обширную классификацию инвестиций. Но мы разберем только ту ее часть, которая относится к частному инвестору. И первый признак – объекты инвестирования. В зависимости от него инвестиции бывают:

- реальные – вложения в реальные активы, например, покупка недвижимости, земли, оборудования;

- финансовые – вложения в ценные бумаги (акции, облигации), валюту, производные финансовые инструменты (фьючерсы, опционы).

По срокам вложения:

- краткосрочные или спекулятивные – это игра на разнице в цене актива, за минуту могут осуществляться несколько сделок купли-продажи, такой вид сложно отнести к инвестициям;

- среднесрочные – на срок от 1 до 5 лет, целью может быть покупка машины, образование ребенка, отпуск и пр.;

- долгосрочные – инвестиции на срок от 5 лет, как правило, основной целью является создание пассивного дохода от капитала.

От срока инвестирования зависит стратегия: активная или пассивная.

Какие бывают виды в зависимости от характера участия инвестора:

- прямые, когда инвестор вкладывает инвестиции напрямую, без участия посредника (например, в развитие бизнеса, своего или чужого);

- косвенные, когда инвестируют средства через посредников (брокеров).

По уровню риска:

- агрессивные,

- умеренные,

- консервативные.

Выбор варианта зависит от индивидуального отношения к риску инвестора.

Объекты инвестирования

Ищем ответ на вопрос, куда вкладывать деньги. Я уже писала об этом, кратко остановлюсь на вариантах, уже сейчас доступных частным инвесторам в России.

Вариант 1. Банковские вклады.

Традиционный инструмент, знакомый каждому россиянину и для многих до сих пор остающийся единственным способом инвестирования. Снижение ключевой ставки Центробанка в 2019 году привело к значительному снижению доходности по депозитам (4 – 5 % годовых). Такую ставку сложно назвать приемлемой для инвестора, который хочет создать и приумножить капитал.

Вариант 2. Акции и облигации.

Для начинающих это рискованные инструменты, кроме ОФЗ и муниципальных облигаций. Но и доходность по ним выше, чем по депозитам. Покупать акции и облигации отдельных эмитентов советую только после теоретической подготовки. Если не хотите рисковать и решили остановиться на ОФЗ и муниципальных облигациях, готовьтесь, что доходность по ним всего на 1 – 2 % больше, чем по банковским вкладам.

Вариант 3. Индексные фонды.

На начальном этапе лучше вложиться в индексные фонды, которые следуют за биржевым индексом (БПИФ или ETF). Это позволит сразу выполнить первое правило грамотного инвестора – диверсификацию. Есть фонды акций, облигаций и даже золота. Вкладывайтесь в американский, китайский, немецкий и другие рынки, в рублях, долларах или евро. Снижение котировок по одним акциям, входящим в индекс, компенсируется ростом по другим.

Вариант 4. Валюта.

Не самый лучший совет – покупать наличную валюту и складывать дома. Во-первых, это небезопасно. Во-вторых, инфляцию никто не отменял. Такой же плохой совет – положить на валютный счет в банке. Ставки там неприлично низкие. Посылать новичков на Форекс я тоже не буду. 99 %, что они там потеряют все свои деньги. Как вариант – изучить тему ПАММ-счетов и сформировать портфель из нескольких счетов с консервативной стратегией и долгой историей.

Вариант 5. Недвижимость.

Подходит для людей с большим первоначальным капиталом. А тот, кто надеется купить в ипотеку, сдать в аренду, погашать кредит за ее счет и что-то заработать, тот может очень разочароваться. Расчеты, расчеты и еще раз расчеты. Для тех, кто не имеет достаточной суммы для покупки недвижимости, доступным вариантом может стать приобретение акций фондов недвижимости, торгующихся на Санкт-Петербургской бирже (REIT), или участие в закрытом ПИФе недвижимости.

Вариант 6. Драгоценные металлы.

Эксперты называют такой вариант защитным. Большой доходности не будет. Только если грянет очередной мировой кризис, и все инвесторы бросятся скупать золото вместо рухнувших ценных бумаг. Именно для таких случаев и инвестируют в драгоценные металлы.

Это высокодоходный и одновременно высокорискованный вариант. Вложение во что-то новое и перспективное может принести тысячи процентов доходности, а может превратить капитал в 0. Примеры успешных венчурных проектов: Facebook, Alibaba, Xiaomi.

Будет неправильно, если я не скажу еще об одном виде инвестиций. Каждый из нас уже сейчас является инвестором, потому что вкладывал или продолжает это делать в свое образование, здоровье, детей и пр. Последний объект, кстати, вызывает у меня недоумение. Некоторые родители инвестируют в детей, чтобы они потом содержали их. Считаю, что мы обязаны сделать все возможное, чтобы не пришлось потом детям помогать нам в старости.

Все эти варианты инвестирования я привела для того, чтобы показать, что без изучения механизма работы каждого инструмента рассчитывать новичкам на высокий доход и быстрое обогащение не стоит. Боязнь большинства людей рисковать исходит из непонимания, как работают инвестиции. Поэтому и вкладывают россияне свои деньги в банки и квартиры. А понимание никому с рождения не дается, даже Уоррену Баффетту.

Пошаговая инструкция для начинающего инвестора

Несколько лет назад мы с мужем были начинающими инвесторами. Сегодня у нас два брокерских счета и сформированный инвестиционный портфель, в котором создается капитал для разных целей. Доходность за 2019 год составила 19,8 %. Для пассивного инвестора, который тратит 1 час в месяц на анализ и пополнение счетов, пару часов в конце года на ребалансировку, это хорошая цифра.

Критиковать полученные результаты могут только инвесторы, которые получают больше, но стабильно на протяжении последних 10 лет. Мне есть, чему у них поучиться, что я и буду делать. Рассчитываю на долгую инвестиционную жизнь.

Приведу небольшую пошаговую инструкцию, основанную на моем личном опыте.

Шаг 1. Самообразование.

С этого я начала. В моем послужном списке книги, платные и бесплатные вебинары, конференции с ведущими инвесторами страны, курсы по портфельным инвестициям от профессионалов. Все это дало мне отличный старт, не позволило совершить ошибки новичков и потерять деньги.

Шаг 2. Оценка финансового положения семьи.

Я начала вести семейный бюджет: доходы и расходы, активы и пассивы, план и факт, экономия и перерасход. Составляю таблицы, планирую, оптимизирую и выявляю источники для инвестиций. Трачу на это 1 минуту каждый день и 10 – 15 минут в конце месяца.

Шаг 3. Создание подушки безопасности.

Я не могу позволить рисковать всеми деньгами в семье, потому что инвестиции – это всегда риск. Подушка безопасности должна быть создана в обязательном порядке. Мы сделали ее в размере 4 месячных расходов семьи. Держать резервные деньги лучше всего в инструментах, из которых их можно быстро вывести. Например, депозит с возможностью снятия без потери процентов, дебетовая карта с процентом на остаток, ОФЗ или фонды денежного рынка на МосБирже.

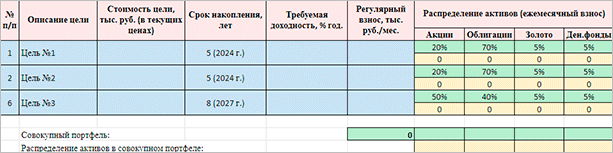

Шаг 4. Определение инвестиционных целей.

Без этого не сформировать инвестиционный портфель. Его состав и распределение активов внутри зависят от срока инвестирования. Например, одна из наших целей – это образование ребенка (младшая дочь заканчивает школу в 2024 г.). Цель среднесрочная, поэтому распределение активов сделали консервативным. Еще одно событие намечено на 2027 г. – распределение активов стало более рискованным, но не агрессивным.

Шаг 5. Выбор инвестиционных инструментов.

На этом этапе рекомендую определить свой риск-профиль. Есть специальные тесты у брокеров и в свободном доступе в интернете от ведущих инвестиционных компаний мира. Далее, в зависимости от вашего отношения к риску, целей и сроков инвестирования выбираем инструменты.

Шаг 6. Делаем первые вложения и начинаем свой путь к финансовой независимости.

Риски инвестирования

Мы все время говорим, что инвестиции – это риск. С какими же видами риска может столкнуться инвестор:

- страновой – риск, присущий конкретной стране и связанный с политическими, экономическими, правовыми и другими факторами;

- валютный – когда инфляция и изменение курса валют то в одну, то в другую сторону снижают доходность активов или вовсе приводят к уменьшению капитала;

- рыночный – связан с колебанием котировок акций, облигаций;

- риск отдельной компании.

Есть две крайности, которых надо избегать:

- Вообще не анализировать риски и вкладывать все деньги в высокодоходные проекты, надеясь на “авось пронесет”. Результат – потерянный капитал, разочарование в инвестициях и убеждение других людей в том, что все это развод, лотерея и казино.

- Вообще не рисковать, а, например, хранить деньги дома. Результат такой же, как в первом случае. Только здесь уже нельзя винить правительство, президента, соседа или друга.

Вывод: рисков не надо бояться, ими надо научиться управлять. Один из самых эффективных способов – диверсификация.

Заключение

Инвестором в России может быть любой совершеннолетний человек. Сейчас правительство усердно работает над тем, чтобы кому-то позволить больше (так называемым квалифицированным инвесторам), а кого-то защитить от необдуманных поступков. Выход из этого только один – повышать свою финансовую грамотность, инвестировать и скорее перейти в статус квалифицированного инвестора.

Я считаю, что человек способен отвечать за свои действия и нести за них ответственность. Лишние барьеры приведут к тому, что начинающий инвестор никогда не научится думать, ведь за него уже все решили. И из-за этого желанный приток частных денег в экономику опять окажется ручейком, который ни на что не повлияет.

http://investoriq.ru/teoriya/istochniki-investicijj.html

http://iklife.ru/investirovanie/investicii-ehto-chto-takoe-i-kakie-byvayut-vidy.html