Как сохранить деньги от инфляции: обзор популярных способов защиты

Мы часто слышим об уровне инфляции в стране, о том, какая она сейчас и что нас ожидает в будущем. И уже почти все россияне знают, что ее увеличение приводит к тому, что сегодня на 1 000 руб. в кошельке можно купить значительно меньше, чем несколько лет назад. Происходит обесценивание денег.

Это неизбежный процесс, от которого необходимо уберечь наши личные сбережения. Вопрос, как сохранить деньги от инфляции, был, есть и будет актуальным в любое время и в любой стране мира.

30 % за наличные, но я против

В марте 2018 года холдинг “Ромир” провел социологический опрос среди населения по вопросу наличия и способов хранения сбережений. Вот такие получили результаты:

- 52 % опрошенных вообще не имеют сбережений, поэтому и вопросы хранения денег для большей половины респондентов не актуальны.

- А остальные 48 % заявили, что предпочитают хранить деньги на банковском депозите (31 %), наличными в рублях (30 %) и наличными в валюте (17 %).

Мы по-прежнему бьем все рекорды по консерватизму. В развитых странах люди почти все свои деньги держат на депозитах, в акциях, облигациях и используют еще целый ряд инструментов.

В странах с низким уровнем дохода и высоким уровнем недоверия к финансовому сектору все наоборот. Почему россияне больше доверяют банке у себя дома, чем банку за домом? Причин несколько:

- кого-то греет мысль о том, что достаточно протянуть руку и похрустеть реальными купюрами;

- кто-то проживает в глухой сельской местности, откуда до ближайшего банка несколько километров;

- кто-то просто не доверяет банковской системе и считает, что домашний банк надежнее;

- а большинство просто финансово безграмотны и ничего не знают о способах сохранения и приумножения своих сбережений.

Что происходит с деньгами, которые хранятся наличными под подушкой? Они постепенно месяц за месяцем, год за годом теряют свою стоимость.

Инфляция – это обесценивание денег, которое выражается в том, что за условную 1 000 руб. вы можете купить все меньше и меньше товаров и услуг. Она выражается еще и ростом цен в экономике.

По итогам 2017 года инфляция в России составила рекордные 2,5 %. Но уже в 2018 году ожидается ее рост до 5 %. И даже такие низкие для нашей страны значения не считаются благоприятными для жизни в развитых странах. Например, в Германии инфляция за 2017 год составила 1,65 %, а в Японии – 1,11 %.

Получается, что, храня наличные дома, вы каждый год их теряете. Обходитесь без воров, своими силами.

Если такой вариант вас не устраивает, то давайте рассмотрим основные варианты сохранения денег, которые могут использовать россияне. Некоторые способы более популярны, другие – менее, но каждый человек сможет найти для себя подходящий.

Варианты сохранения денег от инфляции

Выбор вариантов того, как сберечь и защитить кровно заработанные рубли или валюту, зависит от нескольких факторов:

- суммы сбережений;

- срока, в течение которого собираетесь хранить деньги;

- цели сохранения: уберечь от инфляции, накопить на крупную покупку, получить дополнительный доход;

- уровня риска, на который вы готовы пойти;

- уровня финансовой грамотности или вашей готовности его повысить.

Банковский вклад или депозит

Самый известный и популярный среди россиян способ сбережения денег. Ему мы остаемся верны, несмотря на кризисы в экономике, отзывы лицензий у банков и низкую доходность вкладов.

Мы не будем вдаваться в нюансы различия двух понятий: вклада и депозита. На нашем блоге была статья на эту тему, кому интересно почитайте. Для рядового пользователя примем, что это слова-синонимы и пойдем дальше.

- Ваши сбережения лежат под охраной и банка (от воров и мошенников), и государства (от возможного банкротства банка).

- Не надо обладать глубокими познаниями в финансовых вопросах, чтобы открыть депозит. Хотя, к вопросу, в какой банк вложить, надо подходить со всей серьезностью и ответственностью.

- Вы лишаете себя соблазна потратить накопленные деньги на спонтанные и эмоциональные покупки.

- Сбережения защищены от инфляции. По итогам 2018 года ее ожидают на уровне 3,5 – 4 %. В последние месяцы проценты по депозитам растут и в среднем составляют 6 – 8 %.

- Деньги не просто лежат мертвым грузом, но и работают. Да, доходность невысокая (смотри предыдущий пункт), но выше, чем 0 или отрицательное число.

- Для гарантии практически 100 % сохранности вклада лучше ограничить его суммой в 1,4 млн. рублей. Именно столько вернет государство в случае банкротства или отзыва у банка лицензии.

- Низкая доходность депозита. Заработать на нем можно очень немного и в удаленной перспективе.

- По некоторым тарифам вам не удастся в любой момент снять необходимую сумму без потери процентов.

Обратите внимание на следующие моменты, если решили хранить деньги в банке:

- участие банка в системе страхования вкладов,

- условия пополнения и снятия наличности,

- возможна ли пролонгация вклада и как она проводится,

- способ начисления процентов по вкладу.

Предложений на банковском рынке сотни. Выберите пару часов свободного времени и изучите условия. Вам в помощь есть специальные финансовые порталы, такие как Сравни.ру или Банки.ру, которые покажут самые выгодные вклады под ваши запросы.

Дебетовая карта с процентом на остаток

Хотите, чтобы ваши деньги были всегда под рукой? Тогда заведите дебетовую карту и переведите на нее свои сбережения. Современно, удобно и выгодно. А чтобы слово “выгодно” измерялось конкретным денежным доходом, приобретите карту с процентом на остаток счета.

Не очень много банков предлагает такой вариант, то несколько предложений я анализировала в статье.

- Сбережения почти под вашей подушкой. Нужно только дойти до ближайшего банкомата и сделать это можно в любое время дня и ночи.

- Вы пользуетесь всеми преимуществами пластика дома и за границей.

- Деньги вроде бы и рядом, но не дома, поэтому ворам не достанутся. И не попадайтесь на уловки мошенников, которые пытаются выведать персональные данные вашей карты.

- Защита от инфляции. Процент на остаток в среднем от 6 до 8 %.

- По картам также работает программа страхования вкладов до 1,4 млн. руб.

- Владение картой может быть связано с дополнительными расходами. Например, СМС-оповещение, плата за обслуживание и т. д. Но если внимательно читать условия, то можно найти и бесплатные варианты.

- Некоторые банки устанавливают ограничения на снятие наличных или понижают процент на большие суммы на счете.

- В последнее время участились случаи попадания наших граждан на развод мошенников. Вы можете лишиться всех денег. Но достаточно соблюдать простые правила безопасности и все будет в порядке.

Недвижимость

Недвижимость – наш традиционный актив, в который большинство мечтают вложить свободные денежные средства. Если вы нуждаетесь в приобретении квартиры для своего проживания или проживания детей, то даже не собираюсь вас отговаривать потратить на это все свои сбережения.

Это необходимость и хорошо, что у вас есть на нее средства. Но если вы таким образом собираетесь защитить деньги от инфляции, надо хорошо подумать и провести анализ:

- Не всякое жилье ликвидное. Например, 3 – 4-комнатные квартиры на окраине небольшого провинциального городка вряд ли принесут вам ощутимые доходы, а расходы на их содержание могут вообще привести к убыткам. И сдать некому, и продать не удается.

- Рынок недвижимости не является постоянно растущим. Цены могут и значительно снижаться, и повышаться.

- Если и вкладываете в недвижимость, то делайте это на стадии строительства. После его завершения цена точно будет выше.

- Изучите рынок. Однокомнатные квартиры в мегаполисах, вблизи учебных заведений, станций метро или в центре города будут всегда пользоваться спросом. К ним и присмотритесь повнимательнее.

Недвижимость – это не только дома и квартиры, но и земля. Некоторые предпочитают вкладываться в нее в надежде перепродать в будущем подороже. Не всегда это удается. Расскажу случай из моей жизни. Родственник приобрел участок земли вдоль дороги, которую в ближайшем будущем собирались превратить в современную трассу в обход города. Понимаете, на что он рассчитывал? Но власть сменилась, и проект остался проектом. 10 лет уже прошло…

- Деньги надежно спрятаны в кирпичных или бетонных стенах. Их уже не так просто потратить.

- Можно сразу пристроить очень крупную сумму.

- Можно воспользоваться льготой от государства и вернуть себе часть подоходного налога.

- При грамотной покупке и сдаче в аренду на недвижимости удается неплохо заработать и даже обеспечить себе пассивный доход на пенсии, о котором мы все с вами мечтаем.

- Актив требует очень больших инвестиций, которых у большинства граждан не было и не будет.

- Недвижимость нуждается в уходе, что помимо налогообложения приведет к дополнительным расходам.

- Всегда есть риск утраты или порчи.

- Ожидания не всегда оправданны. Вложения могут либо совсем не окупиться, либо принести доход значительно ниже инфляции.

Металлы

Есть несколько вариантов вложения денег в металлы:

- слитки,

- коллекционные монеты,

- украшения,

- металлические счета.

Социологический опрос, на который я ссылалась в начале статьи, показал, что спрос на хранение денег в драгоценных металлах вырос и достиг 12 %. Наиболее приемлемый из перечисленных способов – это последний. Почему?

Покупка слитков связана со сложностями хранения и последующей продажей. Если обнаружится хоть малейшая царапина, банк значительно снизит его стоимость. При покупке надо заплатить НДС.

Драгоценные монеты – для истинных ценителей и настоящих коллекционеров. Приобретать их с целью защиты денег от инфляции людям, далеким от коллекционного бизнеса, пустая трата времени.

Украшения – пережиток прошлого, только если это не бесценный антиквариат, доставшийся продавцу в наследство. Продажа украшений из драгоценных металлов проводится по цене 1 г драгоценного лома. Вы не сможете даже окупить первоначальные вложения.

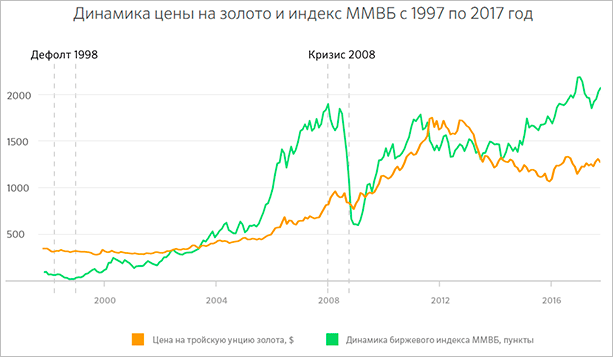

Обезличенный металлический счет – это счет в рублях, на котором отражаются граммы купленного вами драгоценного металла. Физически вы его не получаете. Доход образуется при закрытии счета, когда ваши граммы пересчитают по новому курсу металла. И не факт, что в большую сторону. Посмотрите на график изменения цен на золото за последние 10 лет.

Вы видите взлеты и падения. А вдруг для закрытия счета вы выберете не самый подходящий период?

Индивидуальный инвестиционный счет (ИИС)

Это относительно новый инструмент в нашей стране и достаточно привлекательный не только для защиты денег от инфляции, но и для получения доходов от инвестирования.

ИИС – это специальный счет, который может открыть человек, внести туда до 1 млн. рублей в течение года и направить эти деньги на покупку ценных бумаг.

- Минимальный срок владения счетом – 3 года.

- Действует налоговая льгота в виде возврата 13 % от суммы, положенной на счет в течение года (до 400 тыс. рублей).

- Один человек имеет только один ИИС.

- Можно быть новичком и не обладать познаниями торговли на фондовом рынке. За вас все сделают управляющие компании и брокеры.

- Инвестиционный портфель на счете диверсифицирован, т. е. деньги вкладываются во множество ценных бумаг с разным уровнем риска и доходности. Это защищает от неблагоприятной ситуации на фондовом рынке.

- Доходность с учетом возврата 13 % значительно выше, чем по депозитам.

- Вложенные деньги не застрахованы от банкротства управляющей компании или коллапса на фондовом рынке.

- Ограниченный доступ к деньгам. Если вы снимете их раньше 3-летнего периода, то заплатите государству 13 %.

- Работа управляющей компании требует вознаграждения.

- Сумма ограничена 1 млн. рублей ежегодно, а возврат только 52 тыс. рублей в год (400 000 х 0,13).

На ИИС можно покупать ПИФы. Это паевые инвестиционные фонды. Представляют собой портфель из множества ценных бумаг разных компаний. Есть ПИФы не только акций, но и недвижимости, золота, валюты. Доходность по ним выше банковских депозитов, но и рисков больше.

Заключение

Я не рассматриваю в этой статье тему самостоятельной торговли на фондовом рынке. Это подойдет не каждому и требует специальных знаний и навыков. Для большинства граждан нашей страны вполне подойдут и перечисленные выше инструменты. Они доступны, имеют разную степень риска и рассчитаны на разную доходность.

Выбирайте для себя наиболее приемлемые варианты. Буду рада узнать от вас, какими вы уже пользуетесь инструментами и какими только собираетесь. Пишите в комментариях. Я осторожный начинающий инвестор и ваше мнение очень важно для меня.

Как сохранить деньги при девальвации рубля 2021 года в России

Что происходит с рублем

Привычка населения покупать все, что находится на прилавках магазинов техники и электроники, создает нездоровый ажиотаж, от которого инфляция только усиливается — и так недешевый товар дорожает, потому что на него есть повышенный спрос. Поэтому не стоит акцентировать внимание на бытовых приборах иностранного и отечественного производства.

М. Зельцер, эксперт-аналитик «БКС Мир инвестиций» в области фондового рынка, дал короткое интервью «Российской газете». Квинтэссенция мнения эксперта выглядит следующим образом:

- Падение рубля за последний период вызвано несколькими факторами — внешними и внутренними, но он неминуемо стабилизируется.

- Геополитика — основная причина: угроза новых санкций и сильное давление Запада, финансовое и политическое, угроза заморозки крупных совместных проектов по энергетике и даже просто их замедление.

- Конкурентоспособность национальной валюты уже в конце 2020, даже без внутренних мер поддержки от финансовой системы и правительства, могла бы привести к курсу 72 рубля за доллар.

- Относительные экономические показатели (если не считать сферу услуг) наглядно демонстрируют устойчивость. Россия — серебряный призер рейтинга стран, сохранивших стабильность в период пандемии (лидер — Китай).

Мнения аналитиков

Самый содержательный совет — от директора ИСА ФБК И. Николаева. Он уверен, что нет универсальных рекомендаций относительно того, как сохранить деньги при девальвации рубля 2021 года в России. Каждый человек должен принять самостоятельное решение исходя из региона проживания и количества наличных.

Советы от других специалистов, настроенных на негативный сценарий, следующие:

- экономить, отказавшись от ненужных трат, сохранять накопления на черный день;

- сформировать валютную корзину (из рублей, долларов и евро);

- приобретать стабильную валюту — иены, сингапурские доллары или швейцарские франки;

- вовремя покупать и продавать доллары и евро, не забывая о том, что у них сейчас есть значительные риски;

- инвестировать в стандартные ценности — недвижимость, драгоценности и драгметаллы.

Сохранить деньги можно только при условии, что они — не единственные, имеющиеся в распоряжении, и именно этой свободной суммы достаточно для совершения покупки. Если для этого нужны дополнительные средства — заем у физического лица или кредит в банке, не стоит пускаться в рискованные авантюры. Лучше купить что-нибудь необходимое, что давно задумано.

Для тех, кто уверен, что дыма без огня не бывает, и апокалипсис (в виде девальвации, деноминации или даже дефолта) маячит на горизонте, есть разумные и практичные советы о том, как избежать негативных последствий при любом плохом сценарии:

- не брать новых кредитов и постараться погасить самые дорогие (по процентам);

- создать по возможности объемную подушку в национальной валюте на случай финансового шторма;

- реструктурировать валютные кредиты (при их наличии) в рублевые (в дни, когда курс не очень высокий);

- не покупать импортную бытовую технику, потому что в стоимость уже заложены риски (дефицит при продолжении коронавируса и нового карантина, рост курса валют);

- не покупать недвижимость из-за того, что она уже подорожала перед кризисом;

- открывать валютные счета в заграничных банках, но не в офшорах (из-за двухстороннего давления на них с Запада и из России);

- снижение стоимости золота во всем мире вряд ли делает его надежным способом сохранения накоплений.

Как избежать финансовых катаклизмов

Человек разумный должен думать в трех направлениях — как сохранить, приумножить и учесть неизбежный рост инфляции. Поэтому инвестировать в любой пункт из предложенной пятерки способов сохранения денег можно только свободный объем наличности. Это не прибыль, полученная от ведения бизнеса (она направляется на его развитие), а просто объем, который хранится дома. Этим можно заняться только при условии наличия постоянного и стабильного дохода.

Пять самых рекомендуемых направлений:

- Краткосрочные депозиты.

- Инвестиционные фонды.

- Ценные бумаги и акции.

- Драгоценные металлы и камни.

- Недвижимость, которую можно использовать в коммерческих целях.

Не стоит концентрироваться только на одном из них, лучше постараться распределить средства по нескольким направлениям. Краткосрочный банковский депозит — самая простая и удобная форма хранения: даже при деноминации вкладчик получит свои средства в уже преображенном виде (и они сохранят свою покупательную способность).

Деньги любят счет, и все свои вложения следует контролировать. Например, если акции дают небольшую и нестабильную прибыль, их лучше продать и вложить в перспективное направление все потраченное ранее.

Итоги

Рост инфляции прогнозируемый, но он может подниматься, если граждане, в страхе перед кризисом, сметают все с магазинных прилавков. Эксперты советуют покупать только самое необходимое и вкладывать свободные деньги, чтобы они давали доход. Инвестировать нужно в разные направления, не складывать яйца в одну корзину.

Краткосрочный банковский депозит — простой и удобный способ заставить деньги работать. Страхование вкладов и меры от государства сделали безопасными для россиян инвестиционные фонды и банковские структуры.

http://iklife.ru/finansy/kak-sohranit-dengi-ot-inflyacii-kuda-vlozhit.html

http://onlinezayavkanacredit.ru/kak-soxranit-dengi-pri-devalvacii-rublya-2021/