Календарно-сетевое планирование, учет выполнения и анализ инвестиционно-строительных проектов с помощью MS Project и PlanBridge

В предыдущей статье мы рассматривали, насколько важна информационная система управления проектами (ИСУП) для планирования, учета и анализа выполнения проектов, обсуждали проблемы оперативной актуализации календарно-сетевых графиков и основные преимущества работы MS Project и PlanBridge в сценариях коммуникаций между участниками проекта. Теперь предлагаю рассмотреть возможные сценарии использования MS Project и PlanBridge в управлении инвестиционно-строительными проектами с участием менеджеров Заказчика и Генподрядчика.

Вероятно, любому руководителю строительного проекта, как со стороны Заказчика-инвестора, так и Генподрядчика, которые управляют множеством работ и профессиональных специалистов, для принятия оперативных решений необходимо знать ответы на следующие вопросы:

- Своевременно ли выполняются поставки материалов и оборудования?

- Какими темпами выполняются строительно-монтажные и пусконаладочные работы?

- Какой объем работ должен быть выполнен по плану, а какой освоен по факту?

- Какие работы выполняются с задержкой, а какие – по графику?

- Как влияют на сроки и бюджет всего строительства текущие задержки и изменения технологии работ?

- Как соотносятся по факту графики финансирования и освоения средств на выполненных объемах работ?

- Своевременно ли передаются фронты работ между смежными подрядчиками?

Для контроля над строительством объекта и получения ответов на вышеперечисленные вопросы Генподрядчик должен добросовестно выполнять следующие функции:

- Разработка и контроль выполнения календарно-сетевого графика строительства;

- Разработка оптимального плана финансирования строительства объекта;

- Координация производства работ субподрядчиков и передачи фронтов работ;

- Контроль за соблюдением технологической последовательности производства работ на объекте;

- Организация своевременного снабжения стройки необходимыми материалами, техникой и оборудованием.

Будет нелишним выяснить, кто, и каким образом у Генподрядчика и Заказчика выполняет вышеперечисленные функции. Это может оказаться довольно непростой задачей, если у Генподрядчика нет надлежащей системы коммуникаций между планировщиком и всеми ответственными за выполнение работ.

Планирование

На этапе планирования руководителю проекта необходимо составить детальный график выполнения строительных работ с учетом особенностей рабочего проекта, технологии, количества рабочей силы и техники на объекте. Но вряд ли найдется такой планировщик, который знает технологию и темпы выполнения лучше самих производителей работ. Каждый подрядчик профессионально разбирается в специфике своих работ, последовательности и сроках выполнения с учетом производительности доступных рабочих бригад и техники.

Чтобы составить реальный план строительства, основанный на знаниях всех специалистов-производителей работ, планировщику необходимо каким-то волшебным образом собрать в единую модель информацию от всех ответственных.

Учет выполнения

Далее, процесс строительства должен сопровождаться оперативным учетом фактического выполнения работ. Текущие данные по выполнению обычно фиксируются прорабами и технадзором в журналах производства работ, дефектных актах, сметных формах, исполнительных схемах и пр. По рабочим вопросам строительства проводятся оперативные совещания, ведутся протоколы, готовятся отчеты. Но, к сожалению, всю эту информацию почти нереально собрать в общий оперативный план. Для ее получения и систематизации аналитик проекта или РП должен обзвонить или собрать всех ответственных, выписать из журналов и актов огромное количество данных о выполненных объемах, изменениях, задержках. Потом эти данные еще необходимо вручную внести в оперативный план MS Project для актуализации и анализа выполнения проекта в целом.

Для получения оперативной информации и ручного внесения изменений в текущий план MS Project, как правило, требуется огромное количество времени и трудозатрат.

Рабочие сценарии информационного обмена в управлении инвестиционно-строительными проектами

Предлагаю рассмотреть несколько простых рабочих сценариев обмена оперативными данными по проектам с помощью MS Project и PlanBridge, которые позволяют в несколько раз сократить трудозатраты руководителя проекта или планировщика-аналитика.

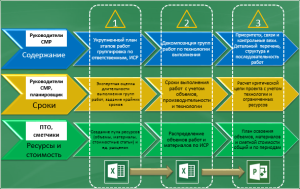

1. Автоматическое создание и рассылка электронной почтой ответственным или исполнителям группы обменных документов Excel для планирования работ.

2. Детализация укрупненных задач календарно-сетевого графика строительства MS Project и наполнение данными о технологической последовательности, сроках, физических объемах, расходе материалов, стоимости работ путем загрузки данных из обменных документов.

- В результате соответствующих настроек и запуска данной функции, выполняется создание специальных таблиц Excel и рассылка ответственным или назначенным исполнителям по заданным адресам электронной почты. Каждый документ содержит заданную выборку работ общего плана, которые курирует определенный ответственный или исполнитель.

- Ответственные заполняют в обменных документах Excel перечень детализирующих работ по группам, захваткам, отметкам, определяют сроки выполнения, назначают на эти работы физические объемы, материалы, трудовые ресурсы и механизмы, стоимость. Все полученные данные с помощью PlanBridge корректно импортируются в общий план MS Project, образуя целостную модель реализации проекта.

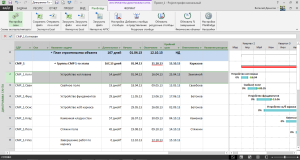

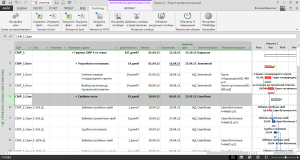

Исходный календарно-сетевой график для создания и рассылки группы обменных документов ответственным

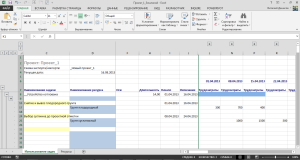

Заполнение ответственными обменных документов Excel

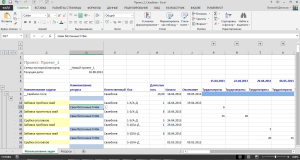

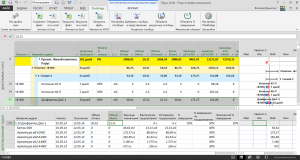

Детальный план в MS Project с назначениями, после загрузки данных из обменных документов

Консолидация в общем плане данных от нескольких профилированных отделов: производственно-технического, строительно-монтажного, сметного, финансового, и т. д., путем совместного наполнения обменного документа Excel и последующей загрузкой плановых данных в MS Project

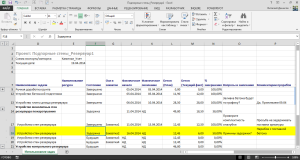

3. Учет еженедельного (ежедневного) факта о выполненных объемах работ (или % завершения), фактического начала и окончания работ, путем групповой рассылки, раздельного заполнения ответственными и загрузки данных в общий оперативный план строительства объекта.

Для этого необходимо, чтобы ответственные регулярно заполняли ОД о выполненных физических объемах работ или % завершения, фактических сроках начала и окончания. Можно вести ежедневный учет бетонирования конструкций, кирпичной кладки стен, устройства стяжек полов, утепления и отделки фасадов, установки витражных систем и окон, и прочих строительных работ. Получив ОД по электронной почте или через общие бесплатные хранилища документов (OneDrive, Google-диск), планировщик или РП загружает их в план MS Project. В результате все соответствующие задачи и интерактивные отчеты плана обновляются оперативными фактическими данными.

4. Рассылка ответственным выбранных работ с расчетными данными задержек и отклонений, управленческих решений и замечаний руководителя по любым задачам плана в формате обменных документов Excel.

После внесения учетных фактических данных и актуализации оперативного плана, MS Project выполняет множество расчетов об отклонениях темпов выполнения, фактических задержках сроков работ и прогнозируемых изменениях графика. Результаты этих расчетов руководитель использует для принятия управленческих решений, которые может записать непосредственно в таблице диаграммы Гантта. В результате создания и рассылки обменных документов ответственным, они получают все расчетные данные о задержках работ, вопросы и указания руководства по определенным работам графика и могут оперативно принимать соответствующие меры по ликвидации проблем, делать комментарии в обменных документах о причинах отклонений графика.

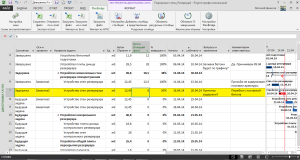

Фрагмент общего графика строительства в MS Project

Обменный документ Excel, созданный с помощью PlanBridge

Новые функции PlanBridge для планирования и актуализации строительных проектов

В последней версии PlanBridge появились новые инструменты, с помощью которых в MS Project стали возможны следующие функции.

Загрузка в файл MS Project состава работ, объемов, материалов, трудозатрат рабочих и машин, стоимостей из смет формата АРПС, как основы для построения плана проекта.

Импорт сметных данных в MS Project позволяет создать пул ресурсов и материалов, сформировать соответствующую структуру работ, задать связи в соответствии с технологией выполнения, рассчитать сроки выполнения исходя из нормативных трудозатрат и количества доступных ресурсов.

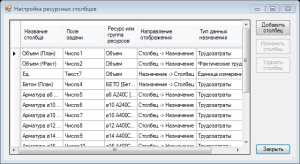

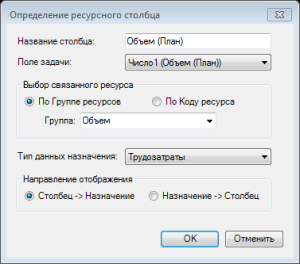

Создание и настройка специальных ресурсных столбцов для записи и отображения плановых и фактических данных назначений (плановые и фактические объемы, трудозатраты, стоимость) непосредственно в таблице работ представления «Диаграмма Гантта».

Ресурсные столбцы PlanBridge существенно дополняют функции MS Project и предоставляют следующие возможности:

- при использовании в представлениях Лист ресурсов, Использование ресурсов, Использование задач созданный ресурсный столбец сразу привязывается к выделенному ресурсу или назначению;

- созданные столбцы позволяют запись и отображение планового и фактического количества назначенных на работы физических объемов, материалов, трудозатрат рабочих и механизмов (отдельно и по группам) в строках соответствующих работ;

- автоматический расчет промежуточных итогов назначенных объемов работ и материалов в привязке к основной структуре работ и пользовательским группировкам;

- использование нормативных коэффициентов для автоматического расчета назначенных материалов, трудозатрат рабочих и механизмов в привязке к величине физического объема;

- использование формул и индикаторов в полях задач для контроля фактического выполнения, плановых остатков и отклонений объемов работ, назначенных материалов и трудозатрат ресурсов.

С помощью ресурсных столбцов планировщик может вносить как плановые, так и фактические данные по назначенным на работы объемам и материалам непосредственно в представлении «диаграмма Гантта» и автоматизировать расчет и отображение промежуточных итогов назначений.

Например: количество планового и фактического бетона, арматуры, кирпича, раствора по захваткам, отметкам, бригадам (т.е. в привязке к выбранной структуре работ).

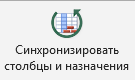

Обновление обычного и физического % завершения работ, фактических трудозатрат, % завершения по трудозатратам всех назначений в соответствии с фактическими трудозатратами основного назначения – объема работ.

Базовые функции MS Project не позволяют автоматически связать фактические трудозатраты одного назначенного на задачу ресурса с другими назначениям этой же задачи. Синхронизация фактических трудозатрат всех назначений выполняется только через % завершения задачи. Поэтому для актуализации фактического выполнения определенного физического объема работы (объем бетонных конструкций, кирпичной кладки, площади стяжек и т.д.), необходимо вручную рассчитывать и вносить данные в поле «Фактические трудозатраты» по каждому сопутствующему материалу и трудовому ресурсу.

- PlanBridge позволяет задать группу основных ресурсов (Объемы), по которым идет привязка обновления фактических трудозатрат всех остальных назначений.

- После ввода фактического количества выполненного объема работы, функция «Обновление % завершения» обновляет % завершения и фактические трудозатраты всех остальных назначенных на задачу ресурсов в соответствии с % завершения по трудозатратам основного назначенного ресурса (Объем).

- В качестве бонуса – дополнительно обновляется физический % завершения задачи, что позволяет вести корректный стоимостной анализ освоенных объемов по проекту.

Подведя итоги, перечислим основные процессы по планированию, учету и анализу выполнения строительного проекта, которые можно автоматизировать с помощью MS Project и PlanBridge:

- Задать в MS Project основную структуру плана работ и несколько дополнительных структур по ответственным, захваткам, конструктивам, видам работ через импорт данных из документов Excel;

- Создать пул физических объемов, основных материалов, машин и механизмов, рабочих бригад, а также назначить их плановое количество на работы в документах Excel с участием всех ответственных специалистов (главный инженер, ПТО, прорабы);

- Получить по электронной почте и загрузить в общий план строительства графики необходимого финансирования, поставок материалов и детального выполнения работ от всех внешних подрядчиков и собственных прорабов;

- Регулярно загружать в план MS Project через обменные документы Excel оперативные данные от ответственных по учету фактического выполнения, финансирования и актирования всех работ;

- Выполнять сетевую рассылку электронной почтой группы обменных документов для всех ответственных со срезами работ оперативного плана, индикаторами отклонений, замечаниями и управляющими решениями руководства;

- Загружать в файл MS Project состав работ, объемов, материалов, трудозатрат рабочих и машин, стоимостей из смет формата АРПС, как основы для построения плана проекта;

- Вести планирование, учет освоения и анализ назначенных на работы объемов и материалов непосредственно в структуре задач Диаграммы Гантта;

- Обновлять физический % завершения работ и освоение всех назначенных материалов и трудозатрат в соответствии с фактическим выполнением объемов работ.

В последующих обучающих статьях и видеоуроках постараюсь более детально описать настройки MS Project и PlanBridge и рабочие сценарии по планированию, учету и актуализации плана работ.

Если вас заинтересовали определенные функции PlanBridge, вы всегда можете задать вопросы разработчикам на странице в Facebook, форуме microsoft-project.com.ua, и по e-mail.

Аналитик проектов

Виталий Денисов

Календарно-сетевое планирование, учет выполнения и анализ инвестиционно-строительных проектов с помощью MS Project и PlanBridge : 2 комментария

Коллеги, здравствуйте!

У меня есть желание научиться работать в среде MC Project для составления и ведения календарно-сетевых графиков проектов разработки и изготовления оборудования.

Какова должна быть продолжительность курса для качественного освоения материала (начальный уровень ученика — умение составлять диаграмму Ганта с высоким уровнем детализации, и полное отсутствие других навыков, в т.ч. назначения ресурсов, комплектации, отслеживания)?

Какова должна быть продолжительность курса для ученика с нулевым уровнем?

Как организован курс, т.е. это он-лайн общение с тренером, или самостоятельное чтение-выполнение заданий?

Для меня желательно общение, т.к. самостоятельно я ничего не освою.

Отвечает ли тренер на конкретные вопросы планирования конкретного проекта?

Можно ли построить обучение на примере разработки нужного мне проекта?

Благодарю автора статьи за такой подробный разбор, очень интересная статья!

Особенности бюджетного планирования для инвестиционно-строительных холдингов

Комментарий эксперта ITeam: В крупных строительных холдингах основная деятельность реализуется в форме долгосрочных проектов, а поэтому при бюджетном планировании возникает ряд специфических особенностей:

- в силу того, что бюджетирование выполняется обычно на горизонте год (тактический уровень управления), необходимо интегрировать его с управлением инвестиционными проектами (стратегический уровень управления). Одним из вариантов может быть выделение временных центров финансовой ответственности на период реализации проекта и формирование на основании инвестиционных планов бюджетов инвестиционных затрат.

- анализ исполнения бюджетов требует применения индикаторов освоенного объема: базовая стоимость запланированных работ, фактическая стоимость выполненных работ и базовая стоимость выполненных работ.

- состав участников инвестиционного проекта значительно шире, чем бюджетирования, и при описании процесса корректировки бюджетов необходимо это учитывать.

Выпускник консалтинговой компании ITeam

Сергей Бежин

Применение современных технологий управления бизнесом в наше время- это не только модно, но и необходимо, если компания хочет достичь наибольшей отдачи от деятельности. Ведь получение максимально возможной прибыли является главной целью любого коммерческого предприятия.

Для повышения эффективности управления материальными и финансовыми ресурсами, оптимизации процесса принятия экономически взвешенных бизнес-решений и оценки возможных последствий этих решений (как положительных, так и отрицательных) компании используют такую технологию как бюджетирование.

Бюджетирование – это система управления предприятием посредством построения и исполнения взаимосвязанных бюджетов, отражающих в количественном и/или стоимостном выражении контролируемые аспекты деятельности предприятия.

Сам бюджет представляет собой адекватный способ представления целей деятельности предприятия, инструмент, позволяющий планомерно достигать эти цели, контролировать деятельность предприятия, давать ясную оценку степени достижения поставленных целей и анализировать причины успеха и неудач.

Таким образом, бюджетирование как система представляет собой интеграцию основных функций управления, таких как:

- планирование,

- организация,

- учет,

- контроль,

- анализ,

- регулирование деятельности предприятия.

Построение системы бюджетирования включает в себя:

- создание финансовой структуры (определение центров финансовой ответственности – ЦФО)

- формирование схемы бюджетирования (определение необходимых видов бюджетов и взаимосвязей между ними)

- разработку бюджетных форм (определение формата и содержания каждого бюджета)

- разработку форм бюджетного контроля (для сравнения плановых и фактических показателей и анализа отклонений)

и зависит от особенностей деятельности предприятия.

В инвестиционно-строительных холдингах (ИСХ), представляющих собой группу вертикально интегрированных компаний, реализующих все стадии инвестиционно-строительных проектов, бюджетирование имеет свои особенности.

Как правило, ИСХ объединяют в себе много функций: обладают производственными мощностями, выполняют подрядные работы, проектируют объекты, управляют строительством и реализуют построенные площади. Это сказывается на организационной структуре ИСХ, что в свою очередь создает особенности при формировании финансовой структуры – определении ЦФО. Финансовая структура может не совпадать с организационной, потому как строится по другим принципам. Однако при определении в ИСХ ЦФО (подразделений, выделенных по способности приносить доход, аккумулировать затраты и нести ответственность за их величину) следует принимать во внимание соответствие -бизнес (вид деятельности) – юридическое лицо – ЦФО?, что позволит контролировать денежные потоки между компаниями внутри холдинга.

Пример из практики

При реализации консалтингового проекта по постановке системы бюджетирования в крупном ИСХ компанией МАГ КОНСАЛТИНГ финансовая структура была определена следующим образом:

К Центрам прибыли (ЦП) были отнесены компании, отвечающие за формирование прибыли холдинга (организации, занимающиеся подрядными, проектными работами, производственная база, организации управления недвижимостью и т.п.).

К Центрам затрат (ЦЗ) отнесены компании и подразделения Управляющей компании, отвечающие за затраты холдинга (охранное предприятие, обслуживающие объекты холдинга, административно-хозяйственные, финансовые службы, юридический отдел и т.п.).

К Центрам Доходов (ЦД) отнесен маркетинговый отдел Управляющей компании, отвечающий за продажу квартир и, соответственно, формирующий доходы холдинга.

Как видно из описания предложенной финансовой структуры, некоторые ЦФО совпадают с юридическими лицами, некоторые – с отделами (департаментами). При этом соблюдено условие самостоятельности каждого ЦФО при планировании показателей деятельности и фактической реализации бюджетов.

Отраслевая специфика ИСХ – длительность инвестиционного цикла (от поиска объекта вложений до получения конечного результата от инвестиционно-строительного проекта), сетевой график работ, календарное планирование с учетом наличия ресурсов – сказывается на системе бюджетного планирования. Эти особенности строительства влияют на бюджетную структуру (состав бюджетов) и подходы к процессу бюджетирования.

Следует отметить, что для строительства неприменимы модели бюджетирования производственных и торговых компаний.

Во-первых, при разработке системы бюджетирования необходимо обеспечить связь с проектно-сметным планированием (специфическим строительным бизнес-процессом) и заложить эту зависимость в бюджетные формы (что, естественно, повлияет на вид самих бюджетов, состав статей и методику их планирования).

Во-вторых, нельзя упускать из вида тот факт, что все ЦФО холдинга участвуют в реализации общих инвестиционно-строительных проектов, т.е. являются звеньями одной цепочки. Упрощенно эту цепочку можно представить так «Инвестор – Заказчик – Генподрядчик». То есть при планировании по конкретному проекту доходов и расходов ЦФО, выполняющих функции Инвестора (Заказчика, Генподрядчика), необходимо учитывать доходы и затраты других участников этого проекта.

Пример из практики

Если считать цепочку замкнутой (то есть принять допущение, что в проекте принимают участие только компании, входящие в холдинг), то систему бюджетирования можно представить следующим образом*:

- ЦФО «Генподрядчик» планирует свои затраты исходя из сметной стоимости проекта. Свои услуги ЦФО «Генподрядчик» реализует ЦФО «Заказчик», увеличивая при этом их стоимость на величину минимальной и достаточной маржи, призванной покрыть операционные расходы Генподрядной организации. Соответственно при планировании доходов ЦФО «Генподрядчик» и затрат ЦФО «Заказчик» необходимо учесть данную зависимость.

- В свою очередь ЦФО «Заказчик» планирует собственные затраты, связанные с реализацией данного проекта, и планирует доходы исходя из общей суммы запланированных затрат и маржи, направленной на покрытие операционных расходов.

- Следующим звеном в цепочке является ЦФО «Инвестор», для которого затратами являются суммы, уплаченные Заказчику, собственные расходы по проекту и собственные операционные расходы. Доход ЦФО «Инвестор» получает от реализации построенных площадей покупателям вне границ холдинга. Таким образом, ЦФО «Инвестор» фактически отвечает за прибыль холдинга, которую направляет на реализацию инвестиционных программ и финансовые вложения холдинга в целом.

Описанную схему см. на рис. 1.

Рис. 1. Планирование затрат в цепочке «Генподрядчик – Заказчик – Инвестор»

*При реализации данной схемы бюджетирования необходимо обеспечить соблюдение требований российского налогового законодательства в области регулирования трансфертного ценообразования.

Рыночно окружение диктует ИСХ особый подход к методике бюджетирования: планирование производится не от предполагаемого объема продаж (как обычно происходит в торговле и производстве), а от намеченных объемов строительства (от затрат), поскольку крайне важным фактором является получение площадей под застройку (особенно в Москве) и утверждение исходно-разрешительной и сметной документации. Технологические особенности строительства на протяжении всего срока реализации инвестиционно-строительного проекта находят отражение в бюджетных формах и методах их составления.

Бюджетная структура (состав бюджетных форм и их взаимосвязь) индивидуальна для каждого конкретного ИСХ.

Примерный (минимальный) набор бюджетных форм выглядит так:

- бюджет строительства (затрат инвестиционно-строительных проектов),

- бюджет операционных расходов,

- бюджет продаж,

- инвестиционный бюджет,

- бюджет финансовых вложений,

- бюджет прибылей и убытков (БПУ),

- бюджет движения денежных средств (БДДС),

- прогнозный баланс (ПБ).

Также составляются вспомогательные бюджеты:

- бюджет закупок,

- бюджет запасов,

- бюджет прочих доходов и расходов,

- бюджеты прочих ЦФО (не принимающих непосредственного участия в реализации инвестиционно-строительного проекта).

Одни бюджеты составляются самими ЦФО, затем консолидируются и образуют бюджеты холдинга (например, БДДС); другие составляются на уровне холдинга и данные, содержащиеся в них, находят отражение в бюджетах ЦФО (например, Инвестиционный бюджет).

При разработке бюджетных форм для ЦФО необходимо обращать внимание на то, что бюджеты должны учитывать специфику деятельности ЦФО и одновременно обеспечивать возможность консолидации бюджетов без дополнительных затрат на адаптацию форм.

При автоматизации системы бюджетирования на базе специализированного программного продукта можно значительно облегчить процесс консолидации, обеспечить разграничение функций участников бюджетного процесса при составлении бюджетов, автоматизировать построение отчетов «План/факт», использовать возможности программы для составления трехмерных форматов бюджетов (в отличие от возможностей электронных таблиц) и многое другое.

Особенностью бюджетов ИСХ является то, что планирование необходимо производить не только по статьям бюджета, но и обязательно в привязке к конкретному проекту (поскольку у каждого инвестиционно-строительного проекта есть четкие графики строительства, сметы, которые нельзя нарушать). В большой степени бюджеты затрат на строительство аналогичны строительной смете проекта. Степень детализации статей бюджетов зависит от индивидуальных потребностей менеджеров ИСХ для принятия решений.

Методика формирования бюджетов и их взаимосвязь является одним из ключевых моментов построения системы бюджетирования.

Пример из практики

На рис. 2 показана схема взаимосвязи бюджетных форм в ИСХ. В данном случае (как и в подавляющем большинстве ИСХ) процесс планирования идет «от объемов строительства»

Рис.2. Структура системы бюджетирования ИСХ

На предприятиях всех отраслей при построении системы бюджетирования необходимо обеспечить связь с системой управленческого учета для организации контроля за исполнением бюджетов. Обычно система управленческого учета (как «учета фактов хозяйственной деятельности») на предприятиях внедряется несколько раньше, чем система бюджетирования (или одновременно), поэтому при построении бюджетных форм следует учитывать сложившуюся специфику (статьи учета, аналитику) управленческого учета, если она удовлетворяет потребностям менеджеров при принятии бизнес-решений.

В случае ИСХ, в управленческом учете необходимо обеспечить учет затрат и доходов по статьям, дающим возможность легко сопоставлять показатели -план/ факт- по данным управленческого учета и бюджетам за соответствующий период для анализа и принятия эффективных решений, а также вести учет в разрезе аналитик «ЦФО», «Проект» и других для обеспечения менеджмента необходимой информацией.

Автор: Валентина Ларионова, консультант МАГ КОНСАЛТИНГ

Источник: Статья опубликована в газете «Строительный эксперт» №5, 2005

http://ms-project.info/722/%D0%BF%D0%BB%D0%B0%D0%BD-%D0%B2%D1%8B%D0%BF%D0%BE%D0%BD%D0%B5%D0%BD%D0%B8%D0%B5-%D1%81%D1%82%D1%80%D0%BE%D0%B8%D1%82%D0%B5%D0%BB%D1%8C%D0%BD%D1%8B%D0%B9-%D0%BF%D1%80%D0%BE%D0%B5%D0%BA%D1%82/

Особенности бюджетного планирования для инвестиционно-строительных холдингов