Куда инвестировать миллион рублей в 2020 году?

Допустим, вы стали счастливым обладателем миллиона рублей. Накопили, выиграли в лотерею, получили наследство — не важно. Как сохранить и приумножить эту сумму? Куда вложить деньги, чтобы защитить их от инфляции и обеспечить максимальную доходность своих инвестиций?

Если у вас есть 1.000.000 рублей, и вы уже начинаете чувствовать себя солидным инвестором, стоит обойти стороной такие сомнительные темы, как кредитные кооперативы, бинарные опционы, микрофинансирование и Forex. Все перечисленные виды вложений, несмотря на то, что обещают золотые горы, сопряжены с рисками, а порой и просто нелегальны. Рассмотрим другие, более безопасные виды инвестиций, способные обеспечить вкладчикам приемлемую доходность в 2020 году.

Банковский депозит

Самое простое, что можно сделать, это открыть депозитный счет в банке. Такие инвестиции безопасны, но в обычно не обладают высокой доходностью. Процентные ставки по вкладам все время понижаются. И сейчас в различных кредитных организациях они составляют от 4.5% до 6% годовых, что неспособно даже компенсировать инфляцию.

Для депозитных банковских вкладов доходность определяется ключевой ставкой, устанавливаемой Центробанком РФ. Это основной экономический показатель, говорящий о реальной стоимости бумажных денег в стране и об уровне инфляционных процессов.

Официальные данные по росту цен на основные товары, вряд ли отражают действительную картину происходящего, которую каждый может наблюдать по ценникам в магазинах. Поэтому процентная ставка, а значит и доходность по депозитам, продолжит снижаться и дальше.

Немного иначе обстоит дело с валютными депозитами. Банковские вклады в евро не дают своим владельцам прибыль выше 1% в год. Вклады в долларах обещают не намного большую доходность. С оглядкой на Европу Центробанк вполне может ввести отрицательную ставку по вкладам в валюте, так что вкладчикам придется оплачивать хранение своих же денег. Как бы абсурдно это не звучало, реальность такой ситуации нельзя исключать.

Основные преимущества хранения средств на банковском депозите заключаются в низких рисках, прогнозируемой доходности, участии в программе страхования вкладов и доступности этого вида инвестиций для всех.

Минусы состоят в невозможности снятия средств раньше окончания срока действия договора без потери дивидендов и в низком уровне доходности.

Вложения в недвижимость

Традиционно большая часть населения считает оптимальным способом сохранения средств инвестиции в недвижимость (приобретение квартир).Но и здесь не обойтись без рисков. Во-первых, квартиру в Москве за миллион не купишь. На приобретение, ремонт и обстановку потребуется гораздо большая сумма денег. Во-вторых, существует опасность попасть на недобросовестного застройщика и пополнить ряды обманутых дольщиков. В-третьих, адекватных и порядочных квартиросъемщиков также найти не просто.

Реальная доходность от сдачи жилья в наем составляет от 6% до 7%, что не многим более процентов по депозиту.

Кроме того, квартира обладает низкой ликвидностью. Ее нельзя быстро продать и получить на руки наличные деньги. Процесс реализации и оформления сделки занимает обычно несколько месяцев. При этом придется оплатить нотариальные и юридические услуги.

Среди плюсов инвестиций в недвижимость можно назвать защищенность от инфляции (цены на жилье обычно только растут), доходность от сдачи в наем, простота и прозрачность схемы вложения средств. К минусам можно отнести высокие цены на недвижимость и относительно небольшую прибыль от сдачи в аренду.

Инвестиции в бизнес

Если вы думаете, что надо только вложить средства в бизнес и, расслабившись, ожидать денег, которые на вас польются в виде золотого дождя, то это не так. Доходность подобных инвестиций во многом будет зависеть от вашего профессионализма в выбранной сфере деятельности, используемой стратегии, эффективности планирования и наличия конкурентов.

Быть предпринимателем — это тяжелый труд, но он с лихвой окупается высокой доходностью, благодаря тому, что вы работаете на себя, а не на «дядю».

Собственный бизнес — это не для всех. Он сопряжен с большими личными усилиями, сложностью организации процесса и внешними экономическими рисками.

Инвестиции в рынок ценных бумаг

Рассмотрим наиболее простые виды инвестиций, такие как акции и облигации. Акция компании дает право на владение долей в бизнесе. Владелец акций может рассчитывать на доходность в виде дивидендов и обладает правом голосования при решении вопросов на собрании акционеров. При успешном развитии цена акций компании также возрастает. Доходность большинства предприятий может опережать темпы инфляции втрое, а то и впятеро. Стабильный рост прибыли обогащает акционеров за счет удорожания ценных бумаг.

Выплачиваемые дивиденды акционеры переводят на банковские счета или приобретают дополнительное количество акций, обеспечивая себе еще большую доходность.

Прибыль по акциям некоторых компаний значительно превосходит доходность вкладов в банке. Сегодня на фондовом рынке лидируют ценные бумаги «Нижнекамскнефтехима», «Газпрома», «Сбербанка», Московской биржи и ЛСР.

Так, если бы в начале 2014 года вы инвестировали миллион рублей в перечисленные ценные бумаги, то к осени 2019 года их доходность без дивидендов достигла бы уровней, представленных в следующей таблице:

| Компании | Количество акций, которое можно было приобрести на млн рублей в начале сентября 2019-го | Доходность акций с зимы 2014 по осень 2019 |

| «Газпром» | 4.350 | 45,5% |

| Сбербанк | 4.400 | 105,8% |

| ЛСР | 1.365 | 25,0% |

| «Нижнекамскнефтехим» | 10.600 | 215,0% |

| Московская биржа | 10.550 | 45,5% |

С учетом долгосрочной перспективы ежегодная доходность инвестиций в акции может составлять до 16%.

Облигации представляют собой долговые обязательства предприятия, которые оно обещает выполнить, выплатив вкладчикам номинальную стоимость их приобретения и определенный процент прибыли. Стоимость облигаций может немного измениться, а процент прибыли оговорен заблаговременно. Существует риск, что компания не рассчитается по своим обязательствам. Однако количество таких дефолтов в России не превышает 0.5%.

Наибольшей надежностью обладают ОФЗ — облигации федерального займа. Доходность по ним может достигать 7.5%. Если покупать данные активы на ИИС (индивидуальный инвестиционный счет), то за счет налоговых вычетов можно увеличить доходность до рекордных 20%. Чтобы диверсифицировать риски, инвестируют обычно в ценные бумаги сразу нескольких различных компаний. Для операций с акциями и облигациями пользуются особым брокерским счетом.

Стратегии инвестирования на фондовом рынке

Чтобы с наибольшей доходностью разместить наш миллион, узнаем о трех главных стратегических типах инвестирования — агрессивном, консервативном и умеренном.

- Инвесторы-консерваторы стремятся свести риски к минимуму, поэтому чаще выбирают такие безопасные инструменты, как ОФЗ. Эти ценные бумаги эмитирует государство. Если доходность ОФЗ на момент погашения составляет 6.66%, то в денежном выражении это будет (для ОФЗ 25083) 34.9 рубля. Это мало. Но если приобрести эти бумаги на ИИС, то с учетом льготного налогообложения доходность может быть до 19% в год. Увеличить прибыль можно также за счет небольшого повышения рисков и приобретения облигаций надежных отечественных предприятий.

- Стратегия умеренных рисков предполагает равные доли облигаций и акций в инвестиционном портфеле. То есть, можно на 500.000 рублей закупить облигации «Роснефти» и «Сбербанка» с доходностью 7.65% и 6.96% соответственно, а на вторую половину денег обзавестись акциями ведущих российских предприятий, представленных в таблице выше. Такая сбалансированность инвестиционного портфеля при допустимом уровне рисков может обеспечить до 12% ежегодной доходности.

- Агрессивный подход к инвестициям отличается избирательной покупкой одних только акций. Увеличившиеся при этом риски можно компенсировать увеличением срока размещения средств. Такая стратегия способна обеспечить максимальную доходность на уровне до 16%.

Участники фондового рынка должны помнить следующее:

- Для ведения биржевых операций потребуется брокерский счет.

- Чем больше срок размещения средств, тем выше потенциальная доходность.

- Акции и облигации часто падают в цене. К этому необходимо быть готовым.

- В момент падения стоимости ценных бумаг необходимо скупать самые перспективные из них.

- Акции и облигации можно быстро реализовать с мгновенным выведением денег на брокерский счет.

- Тем, кто инвестирует на длительный срок, предоставляются налоговые вычеты и льготы, дополнительно повышающие доходность инвестиций.

- Льготным налогообложением можно воспользоваться, открыв ИИС.

Покупка драгоценных металлов

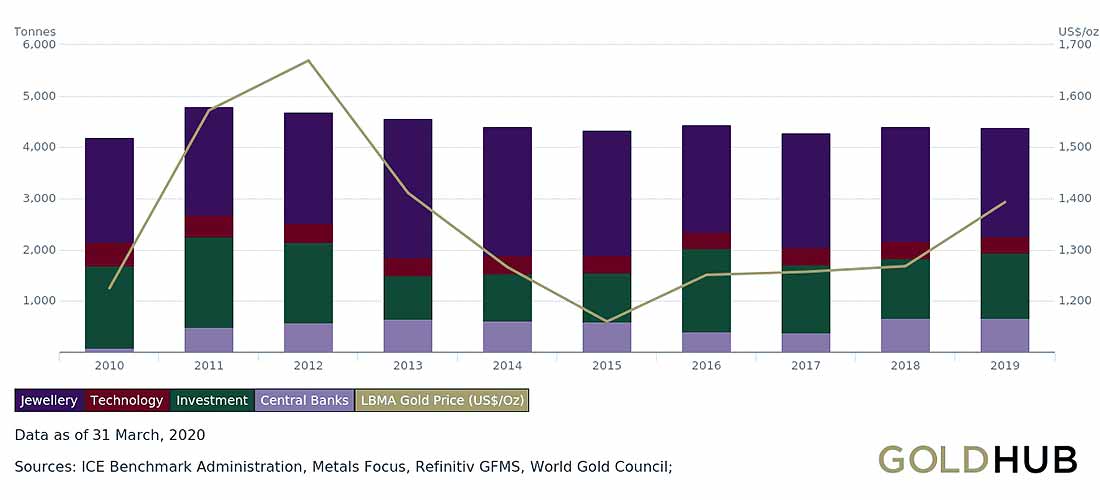

Доходность от вложения средств в драгметаллы определяется ростом их стоимости. Исторически сложилось, что стоимость золота и серебра, несмотря на краткосрочные колебания, в длительной перспективе только возрастает. Однако эта перспектива может измеряться, как годами, так и десятилетиями. Те, кто приобрел желтый металл в далеком 1979 году, из-за почти тридцатилетней стагнации рынка стали получать прибыль от покупки лишь после 2008 года.

Драгоценные металлы сами по себе не генерируют дополнительную ценность. Их доходность полностью зависит от спроса и ценового роста. По данным за 2018 год лишь 59% от всего произведенного в мире золота пошло на промышленные и ювелирные нужды. 41% драгметалла ушел на удовлетворение инвестиционного спроса и пополнение резервов ведущих Центробанков.

Золото считается антикризисным активом. И сейчас — не просто кризис, а по мнению аналитиков: коллапс мировой экономики. Именно сейчас золото способно защитить ваш миллион от инфляции. Есть несколько вариантов вложения средств в драгметалл:

- Покупка золотых монет или слитков в банке или ломбарде.

- Открытие банковского ОМС (обезличенного металлического счета).

- Приобретение ценных бумаг золотодобывающих предприятий, инвестиционных фондов ETF и ПИФ.

Среди преимуществ таких вложений — высокая доходность при экономических кризисах, понятность и доступность инвестиций.

К минусам можно отнести низкую прибыль при стабильной экономике, а также комиссионные расходы, НДС (золотые монеты не облагаются налогом), НДФЛ при покупке и продаже активов.

Выводы

Наилучший способ размещения миллиона рублей в спокойные времена — инвестиции в ценные бумаги, поскольку доходность на фондовом сегменте рынка всегда значительно выше банковских и валютных депозитов, а также вложений в недвижимость. Однако, в кризисном 2020 году лучше подстраховаться и инвестировать часть средств в защитные активы-убежища, например, в физическое золото или другие металлы. Важно вовремя определиться с инвестиционной стратегией и правильно распределить активы в инвестиционном портфеле с учетом их перспективности, надежности, а также экономической ситуации в стране.

Другие прогнозы цен и аналитика рынка:

Куда вкладывать деньги в 2020 году

Что нужно знать об инвестировании

О возможностях инвестиций сегодня слышал каждый. Тем не менее, для большинства эта область остается своего рода терра инкогнита. Кто-то уверен, что вкладывать деньги в акции, облигации или даже недвижимость – это удел людей с экономическим образованием, кто-то считает, что выходить на биржу можно только с солидной суммой денег, а кто-то просто боится рисковать, предпочитая старые добрые банковские вклады.

На самом деле, стать инвестором может абсолютно каждый. Даже тысяча рублей может стать основой для будущего капитала, который принесет достойный доход. Прежде, чем бежать скупать ценные бумаги или золото, важно запомнить несколько простых правил:

- избавьтесь от кредитов: если у Вас имеются невыплаченные долги, самой выгодной инвестицией станет их погашение;

- инвестируйте регулярно и дисциплинировано, равными долями: не нужно сразу вкладывать всю имеющуюся сумму в различные финансовые инструменты; цены на ценные бумаги и недвижимость постоянно меняются, вполне возможно, что на следующий месяц Вы найдете более вкусные предложения;

- диверсифицируйте свои накопления: не стоит вкладывать всю сумму в какой-то один, пусть и очень соблазнительный актив; российские и зарубежные акции из различных секторов экономики, недвижимость, облигации, золото, вклады – составьте свою комбинацию из рисковых, надежных и защитных активов;

- помните: высокая доходность неразрывно связана с высоким риском; выбирайте с умом.

Последнее и очень важное правило инвестирования звучит так: будьте в теме! Ситуация в мире меняется постоянно. Читайте новости, слушайте подкасты и смотрите видеоролики. Изучайте литературу и истории успеха всемирно известных инвесторов. Старайтесь узнавать новое каждый день и реагируйте на события в мире и стране. Тогда Вы сами будете понимать, куда выгодно вложить деньги в 2020 году, а куда их пока вкладывать не стоит.

Варианты, куда вложить свои деньги

Не нужно быть профессиональным экономистом, чтобы пользоваться доступными инструментами для инвестиций. Найти минимальную необходимую информацию можно и в интернете. Ниже Вы найдете наиболее популярные и выгодные сегодня варианты для вложения своего капитала.

Банковские вклады

Этот вариант трудно назвать полноценным средством заработка. Скорее, вклады позволяют сохранять деньги в течение длительного времени и не позволять им сильно обесцениваться из-за инфляции. Процентные ставки в крупных банках сегодня составляют 4-7% в зависимости от суммы вклада, срока его действия и условий. Наиболее выгодными являются долгосрочные программы без возможности снятия и пополнения счета.

Важно помнить, что по новому законодательству, если сумма в банке превышает 1 млн. рублей, полученные с него проценты будут облагаться подоходным налогом, что еще больше снижает ценность этого вида инвестиций. Закон начнет действовать с 2021 года.

Главное преимущество банковского вклада – его надежность. Суммы, не превышающие 1,4 млн. рублей защищены системой страхования. Это значит, что в случае банкротства или закрытия банка, клиент получит свои деньги в полном объеме.

Акции

Акции – это ценные бумаги, которые выпускаются компаниями и позволяют инвестору получить долю в их бизнесе. Владельцы крупных пакетов имеют право голоса и могут регулировать деятельность фирмы, а мелкие инвесторы могут лишь получать доход. Это можно сделать двумя способами:

- за счет дивидендов: некоторые компании делят часть прибыли между своими акционерами пропорционально количеству ценных бумаг; размер дивидендов определяется величиной прибыли и той долей, которая направляется на выплаты; в зависимости от выбранных компаний, таким образом можно получать до 10-12% годовых, что существенно превышает доход от вклада;

- за счет купли-продажи: цена на акции постоянно меняется; если купить их на спаде и дождаться роста, можно получить солидную прибыль именно из-за разницы в стоимости.

Чтобы приобрести акции, необходимо открыть брокерский или индивидуальный инвестиционный счет. Большинство крупных банков, а также некоторые независимые компании предлагают эту услугу всем желающим. В зависимости от выбранного брокера, инвестору придется платить комиссию за каждую сделку, а в некоторых случаях и фиксированную сумму за ведение счета.

Игра на бирже – это увлекательное занятие. Важно помнить, что, если Вы не имеете соответствующего образования, не стоит увлекаться трейдингом, то есть покупкой акций на короткий срок. Это может принести очень большой доход, но риск потерять деньги не менее велик. Новичкам лучше выбирать стратегию долгосрочного инвестирования, при которой акции покупаются на годы и даже десятилетия. В этом случае выбираются крупные компании с минимальным риском банкротства. Цена акций в долгосрочной перспективе гарантированно увеличится.

Акции – это один из лучших вариантов, куда можно вложить деньги в 2020 году, поскольку в связи с пандемией стоимость большинства бумаг существенно уменьшилась. Преимуществом этого инвестиционного инструмента является потенциально высокая доходность, а недостатком – сравнительно большие риски, связанные с обесцениванием акций и риском банкротства компании.

Облигации

Выпуская облигации, государство или компания берет деньги в кредит у инвестора и обязуется выплатить их в строго определенный срок с процентами. Ставка по бумаге, равно как и срок ее погашения известны заранее, вот почему она считается одним из защитных инструментов, который гарантированно принесет доход. В зависимости от эмитента, облигации могут быть:

- государственными (выпускаются страной или отдельным ее субъектом);

- корпоративными (издаются крупными компаниями).

Как и акции, облигации торгуются на бирже. Их стоимость может слегка колебаться в зависимости от финансовой ситуации, но резкие скачки отсутствуют. В список преимуществ инструмента входит:

- гарантированная доходность, превышающая доход по вкладам;

- удобство управления портфелем и прогнозирования прибыли;

- высокая ликвидность: продать облигации в случае необходимости намного проще, чем акции.

К недостаткам финансового инструмента относится вероятность банкротства компании-эмитента, а также отсутствие страховки, как в случае с вкладами. Если выбирать надежные бумаги, риск потери денег стремится к нулю. Корпоративные облигации дают больший доход по сравнению с государственными.

ПИФы и фонды ETF

При покупке ценных бумаг, важно помнить о принципе диверсификации. Рисковые активы должны соседствовать с надежными, но не такими доходными. Если Вы не желаете вникать в тонкости построения портфеля, можно воспользоваться инструментом коллективных инвестиций: ПИФ (паевой инвестиционный фонд) или ETF (биржевой инвестиционный фонд).

Каждый из этих инструментов представляет собой долю в коллективном портфеле, состоящем из различных ценных бумаг. Портфель контролируется управляющей компанией, аудиторами и депозитарием, а также Центральным банком. На этом сходство заканчивается. Список отличий более обширен:

- покупка и продажа: паи ПИФа приобретаются и погашаются в офисе или на сайте управляющей компании (чаще всего крупного банка), ETF торгуется на бирже, подобно акциям и облигациям, т.е. для их покупки и продажи требуется открытие брокерского счета или ИИС;

- управление: ПИФы активно управляются, т.е. их состав меняется в зависимости от рынка и финансовой ситуации, в то время как перечень бумаг и доля каждой из них в ETF остаются неизменными; в перспективе именно биржевые фонды обеспечивают более высокий доход, несмотря на пассивное управление;

- комиссия: ПИФы отличаются от ETF более высоким процентом за управление счетом, покупку и продажу паев.

В целом, ETF считаются более выгодным и прозрачным инвестиционным инструментом. С ними легче обращаться, а доход в долгосрочной перспективе превышает доход от ПИФов. Выбирать паевые фонды стоит лишь тем, кто не хочет или не может открывать брокерский или индивидуальный инвестиционный счет.

Драгоценные металлы

Вложения в драгоценные металлы издавна считаются защитными активами. Если рынок ценных бумаг падает, золото, серебро, платина и палладий будут расти. Существует несколько способов вложиться в драгметаллы:

- купить слитки или монеты;

- открыть обезличенный металлический счет;

- приобрести соответствующий ETF.

Вложения в металлы никогда не обесценятся. С другой стороны, они приносят выраженную прибыль лишь в долгосрочной перспективе. В настоящее время самым удобным и выгодным способом вложения является ETF. По возможности, лучше покупать их, когда рынок находится в плюсе. В этом случае во время кризиса портфель продолжит приносить доход.

Жилая недвижимость

Недвижимость – это один из самых надежных способов сохранения денег и получения дополнительного дохода в долгосрочной перспективе. Здесь можно действовать несколькими способами:

- приобрести жилье на этапе строительства, затем продать его после сдачи объекта по более высокой цене;

- приобрести квартиру или дом с целью последующей сдачи в аренду и получения ежемесячного дохода.

Вложения в недвижимость не требуют специальных знаний. Вам не придется разбираться в тонкостях инвестиционных или брокерских счетов, вычислять оптимальную точку входа в рынок и подбирать бумаги для портфеля. Риск обесценивания минимален.

С другой стороны, вложения в недвижимость требуют значительного стартового капитала, а при сдаче в аренду нужно регулярно следить за состоянием помещения, взимать плату и решать различные бытовые вопросы. Кроме того, в отличие от акций, жилье очень трудно быстро продать, если деньги понадобились срочно.

Субаренда

Субаренда – это сдача в аренду уже арендованного помещения. Проще всего снять квартиру на долгий срок и затем пускать жильцов посуточно. В этом случае каждый месяц Вы будете иметь небольшой доход. Схема особенно выгодна для крупных городов и курортных районов, где стоимость посуточной аренды очень высока.

К преимуществам этого способа вложения денег можно отнести:

- простоту: как и в случае с покупкой, не требуется специального образования;

- относительно небольшой стартовый капитал: нет необходимости копить значительную сумму на покупку жилья;

- минимальные риски: в случае какого-либо форс-мажора все затраты падают на собственника помещения.

С другой стороны, субаренда требует от инвестора постоянной вовлеченности в процесс. Поиск жильцов, реклама, уборка – все это падает на его плечи. Кроме того, далеко не каждый собственник разрешит сдачу его помещения посуточно.

Коммерческая недвижимость

Коммерческая недвижимость считается более выгодным вложением денег по сравнению с жилой. Стоимость ежемесячной аренды намного выше, а арендаторы, как правило, заключают договор на длительный срок. Это обеспечит длительный пассивный доход с минимальным вовлечением в процесс.

К недостаткам методики можно отнести:

- высокий стартовый капитал для приобретения помещения;

- уязвимость метода дохода: в кризисные времена арендаторы нередко расторгают договор или просят собственника снизить ежемесячную плату.

Малый бизнес

С каждым годом ведение малого бизнеса становится все более легким в плане легализации и уплаты налогов. Это открывает множество возможностей для вложения денег. Открыть интернет-магазин, салон красоты или маникюра, организовать службу доставки – вариантов идей очень много.

Главный плюс бизнеса – отсутствие потолка. Вы можете постоянно двигаться вперед и вверх, получая все больше опыта и денег. С другой стороны, в него нужно вкладывать деньги, время и силы. Это уже не пассивный доход.

Вариантом инвестирования может стать вложение в чужой бизнес. В этом случае Ваши деньги будут в руках постороннего человека, и риск потери станет намного выше. Сможете ли Вы довериться кому-либо?

Онлайн-проекты

Бизнес в интернете постоянно набирает обороты. Огромное информационное пространство открывает множество вариантов для заработка:

- создание собственного сайта для последующего заработка на рекламе;

- ведение блога или аккаунта в одной из социальных сетей: сначала необходимо привлечь и удержать как можно больше подписчиков, затем размещать рекламу за деньги;

- дистанционное обучение: репетиторство, мастер-классы и дополнительные занятия через скайп или зум – это тренд сезона; главное найти свою нишу.

Как и офлайн бизнес, работа онлайн съедает немало времени и вряд ли относится к пассивному доходу. К тому же, даже самая удачная идея может оказаться неудачной, превратившись в пустую трату ресурсов.

Частые ошибки начинающих инвесторов

Новички нередко совершают ошибки, пытаясь сделать инвестиции и источником постоянного дохода. В лучшем случае ценой станет потраченное время, в худшем – очень и очень серьезные денежные суммы. Чего следует избегать при выборе своей стратегии?

- Чужие средства. Никогда не занимайте деньги для инвестиций ни у друзей, ни у банков – нигде. Помните, любые вложения сопряжены с рисками. Потеря собственных активов будет болезненной, потеря чужих денег болезненна вдвойне, ведь долг придется отдавать.

- Игра ва-банк. Каким бы соблазнительным и надежным не казался проект или ценная бумага, не стоит вкладывать в него все доступные деньги. Сформируйте небольшую подушку безопасности, которой хватит на необходимые расходы, а излишки инвестируйте. В этом случае даже при неудачной попытке Вы не останетесь без средств к существованию.

- Интуиция. Любой трейдер, бизнесмен или инвестор периодически действует интуитивно, однако его чутье подкрепляется знаниями. Даже если Вы планируете использовать самые простые финансовые инструменты, необходимо узнать о них больше, сравнить возможные варианты и выбрать самый лучший. Если же в планах полноценная игра на бирже, без регулярного самосовершенствования в этой области не обойтись.

- Импульсивность. Эмоции – главный враг инвестора. Покупки и продажи ценных бумаг проводятся только после предварительного анализа особенностей бизнеса, положения компании в настоящий момент, общей ситуации на финансовом рынке. Если же речь идет о трейдинге, лучше опираться на технический анализ и математические выкладки, которые помогут предположить дальнейшее поведение ценной бумаги.

- Доверчивость. В интернете можно найти множество заманчивых предложений. Доверительное управление, платные курсы и вебинары, продажа якобы беспроигрышных стратегий – вариантов очень много. На самом деле, гарантировать большую прибыль могут только мошенники. Даже очень опытные игроки на бирже не могут на 100% спрогнозировать свой доход.

Куда не стоит вкладывать деньги

Выбирая способ увеличения собственного капитала, многие новички ведутся на навязчивую рекламу быстрого и легкого заработка. Чаще всего такие схемы являются если не мошенническими, то, по меньшей мере, невыгодными. Если Вы не хотите потерять свои сбережения, не пытайтесь даже рассматривать:

- финансовые пирамиды: опыт вкладчиков «МММ» и аналогичных компаний не всех научил осторожности; относительно недавно на всю страну гремела компания «Кэшбери», которая действовала по сходной схеме; по факту, доход имели только организаторы;

- букмекерские компании: ставки на спорт многим кажутся легким заработком, на самом деле здесь всегда есть элемент случайности, который Вы не сможете контролировать;

- казино: это заведение выгодно только его создателю; клиент всегда будет в минусе, а чрезмерное увлечение азартными играми может перейти в настоящую болезнь, известную как лудомания;

- форекс и бинарные опционы: это очень популярные схемы заработка, чем-то напоминающие игру на бирже; реклама убедительна и навязчива, но по факту большинство инвесторов оказывается у разбитого корыта; вероятность заработать здесь не больше, чем в казино или тотализаторе.

Легкие деньги, увеличение вложенной суммы в несколько раз, гарантированный успех – эти описания неприменимы к настоящим инвестициям. Какую бы стратегию Вы не выбрали, Вам придется вникать в курс дела. Не гонитесь за заманчивыми предложениями, учитесь и совершенствуйте свои навыки, действуйте обстоятельно и не спеша. Со временем вложенные суммы окупятся, а Вы получите стабильный и надежный дополнительный доход.

http://www.zolotoy-zapas.ru/news/market-analytics/kuda-investirovat-million-rubley-v-2020-godu/

http://info-hit.ru/blog/kuda-vkladyvat-dengi-v-2020-godu/