Популярные Инвестиции в России

- Aa

- Aa

- Aa

Популярность увеличения капитала путём создания источников пассивного дохода не обошла стороной и Россию. Это касается не только обладателей крупных сумм, но и рядовых граждан со средней заработной платой, которым также открылись пути для эффективного заработка на вложениях.

Проблема сохранности и увеличения сбережений актуальна всегда. Хотя далеко не все инвестиции в России являются действительно перспективными, существует масса возможностей для приумножения капитала: фондовый рынок, недвижимость, паевые фонды, венчурные проекты и даже такие экзотические варианты, как приобретение антиквариата и коллекционных вин. Разберёмся, насколько реально заработать, вкладывая средства в те или иные инструменты.

Что следует понимать под инвестициями в России

В первую очередь отметим, что инвестиций касаются не только все доступные способы вложений для физических лиц или компаний, но и вложения самой страны, как международного субъекта:

- Прямые инвестиции из РФ за рубеж — когда Россия вкладывает средства в предприятия и бюджеты других стран с расчётом на прибыль;

- Прямые инвестиции в РФ — наоборот, когда иностранные инвесторы вкладывают деньги в российские активы.

Интересно то, что исследованием данного вопроса занимается Росстат и ежегодно предоставляет крайне подробный отчёт о суммах, которые поступили в страну и убыли из неё. При желании с отчётом всегда можно ознакомиться на официальном сайте организации.

Таким образом, инвестиции в России — это все доступные способы вложений, которые происходят внутри государства между физическими лицами и компаниям, плюс инвестиции между Россией и другими странами в обоих направлениях. Нас в текущей статье в первую очередь интересует то, что имеет практическую пользу, а именно доступные предложения для физических лиц.

Популярные варианты инвестиций для физических лиц в России

Актуальные инвестиционные направления, доступные для физических лиц:

- банковские депозиты;

- фондовый рынок;

- паевые инвестиционные фонды;

- недвижимость;

- рынок Forex и ПАММ-счета;

- иные менее известные направления для инвестиций (например, экзотические вложения в коллекционные предметы и искусство).

Распределение инвестиций состоятельных россиян, согласно исследованию Российской экономической школы и Ситибанка.

Недвижимость

Для россиян это самый традиционный способ инвестирования. Повышенная любовь соотечественников к приобретению квадратных метров объясняется медленным, но неуклонным ростом стоимости объектов и сравнительной простотой заключения сделок.

Для россиян это самый традиционный способ инвестирования. Повышенная любовь соотечественников к приобретению квадратных метров объясняется медленным, но неуклонным ростом стоимости объектов и сравнительной простотой заключения сделок.

Повышение стоимости объектов на уровне 5–6% в год не может сравниться с доходностью банковских депозитов, по которым она сейчас почти в 2 раза выше. Однако приобретать недвижимость можно и для последующей её сдачи в аренду. Такие инвестиции в России всегда имели своих стойких приверженцев, поскольку налоговый контроль арендодателей здесь отсутствует, а внятной законодательной базы, защищающей арендаторов, нет. Сегодня многие умудряются сдавать жильё или офис в аренду, избегая при этом дополнительных расходов. Доход же подобного бизнеса составляет 6–7% в год.

Чтобы решить, приобретать ли российскую недвижимость в инвестиционных целях, необходимо внимательно изучить динамику цен в выбранном регионе и проанализировать наиболее значимые для местного рынка тенденции.

ПАММ счета в России

Сегодня инвестиции в России не ограничиваются классическими формами. Для России в плане инвестиций открываются большие возможности благодаря интернету. Специальные брокерские компании предлагают инвестировать деньги в доверительное управление. Управляющие капиталом создают специальный счет у брокера, который называется ПАММ (PAMM — Percentage Allocation Management Module, Модулем Управления Процентным Распределением). В этот счет могут вкладывать деньги инвесторы. Брокер предоставляет мониторинг, в котором есть данные о сумме самого управляющего, сумме инвесторов, прибыли и другие данные.

Сегодня инвестиции в России не ограничиваются классическими формами. Для России в плане инвестиций открываются большие возможности благодаря интернету. Специальные брокерские компании предлагают инвестировать деньги в доверительное управление. Управляющие капиталом создают специальный счет у брокера, который называется ПАММ (PAMM — Percentage Allocation Management Module, Модулем Управления Процентным Распределением). В этот счет могут вкладывать деньги инвесторы. Брокер предоставляет мониторинг, в котором есть данные о сумме самого управляющего, сумме инвесторов, прибыли и другие данные.

Интерес инвесторов подогревается высокой доходностью 80-100% годовых, что не сравнится с банковскими вкладами. Риск полностью несет инвестор, но при распределении капитала в десяток или несколько десятков ПАММ счетов, риски сводятся к нулю, так как при просадке одного управляющего, остальные своим плюсом неизбежно вытаскивают инвестора в прибыль.

Известный брокер Альпари предлагает инвестировать в множество успешных ПАММ счетов. Те кто инвестировал несколько лет назад у брокера Альпари, уже в 2-4 раза окупили свои инвестиции. Вы можете сами зайти в рейтинг и найти там управляющих с пятилетней статистикой, подтверждающие не только выгоду для инвестора, но и долгосрочность таких выгодных вложений.

Фондовый рынок

Покупать и продавать ценные бумаги издавна считается прерогативой состоятельных людей, но сегодня в России доступ к рынку открыт практически для всех. У многих брокеров нет даже ограничений на минимальный депозит в срочной секции, как следствие, можно начать работать даже с 5 000 рублей. Что можно купить на российской фондовой бирже:

- Акции — дают право на владение частью компании, например, вы можете смело купить часть Сбербанка или Газпрома одним кликом мыши в терминале брокера;

- Облигации — это займ (долговая бумага), выданный государству или крупной компании, как правило, многие покупают облигации федерального займа (ОФЗ), по ним ставка немного выше (на 2-3%), чем по депозиту, а уровень надежности высок.

Динамика роста индивидуальных инвестиционных счетов (ИИС) на Московской Бирже, а также распределение по инструментам (существенно преобладают акции).

Более эксклюзивные инструменты на срочном и валютном рынке биржи:

- Фьючерс — договор поставки актива (акций, товаров) по заранее указанной цене и сроку;

- Опцион — договор, дающий право на покупку товара или акций в будущем по определенной цене;

- Валюта — к примеру, доллар-рубль и т.д.

В целом преимущества инвестирования в фондовый рынок заключаются в гораздо большей доходности. Если сравнивать с депозитом, то можно заработать 50% и даже 100% за год, что больше в 10-20 раз. С другой стороны, недостаток в аналогичной области — это нестабильность, можно понести колоссальные убытки, а также некоторая сложность, ведь требуются специальные знания по анализу рынка.

Банковские депозиты

Нет ничего проще, чем открыть счёт в банке и получать гарантированные проценты на вклад. Преимуществ у такого варианта много:

- Надёжность — банки жёстко регулируются законодательством и, как правило, не обманывают граждан;

- Страховка — ещё один плюс к надёжности, ведь вклады физ. лиц бесплатно страхуются на сумму до 1 400 000 рублей;

- Ффиксированный доход — процент устанавливается заранее, клиент получает начисления в соответствии с договором;

- Простота в использовании — специальные знания не требуются, достаточно прийти в банк и открыть счёт со специалистом, либо сделать это самостоятельно через интернет-банк.

Единственный недостаток вкладов — это очень маленький доход, ведь они ограничены ставкой рефинансирования в России и даже не превосходят её (5-10% в зависимости от экономической ситуации и ставки в РФ). Не зря принято считать, что банковский депозит лишь помогает сохранить средства, но не преумножить, поскольку большую часть дохода «съедает» инфляция.

Паевые инвестиционные фонды

Решить проблему со сложностью фондового рынка помогают паевые инвестиционные фонды (ПИФы). Они оказывают услуги по управлению капиталом, профессионально инвестируют в акции, облигации на рынке, а вам лишь достаточно купить их паи.

Рейтинг финансовых организаций (банков-брокеров) по привлечению средств в ПИФы, согласно данным НЛУ (НАУФОР — Национальная Ассоциация Участников Фондового Рынка).

- Высокая средняя доходность (20-50% в год);

- Простота в использовании — нужно лишь купить пай;

- Низкий порог входа — начать можно и с 1000 рублей.

Недостаток кроется в той же нестабильности фондового рынка в кризисные годы, но риски урегулированы и торговля ведётся без кредитного плеча, поэтому спустя определенное время цены на паи всегда восстанавливаются.

По российскому законодательству, закрытые фонды и ПИФы для квалифицированных инвесторов не обязаны раскрывать отчётность о результатах своей деятельности, и судить о прибыльности вложений в этот финансовый инструмент можно только на основании данных, представленных открытыми и интервальными фондами.

Если учесть дополнительные расходы на уплату комиссий управляющим и прочие трансакционные издержки, инвестирование в ПИФы оказывается далеко не самым выгодным средством размещения капитала.

Мнение профессионалов

Многие аналитики считают, что подобные инвестиции в России весьма рискованны. Хотя на этом рынке есть лидеры, показывающие отличные результаты: до 70% доходности, но и потерять можно до 30% вложенных средств.

Доходность вложений в большинство ПИФ невысока, многие фонды убыточны. Рядовые россияне скептически относятся к их инвестиционному потенциалу, именно поэтому общая динамика привлечения средств от года к году бывает отрицательной.

Бинарные опционы для сверхприбыли

В 2009 году в Россию пришли брокеры специализирующиеся на бинарных опционах. Эти инвестиции в России больше похожи на трейдинг в силу своих возможностях краткосрочных инвестиций на 10-15 минут. Инвестировать в опционы можно на сроки от минуты до месяца.

В 2009 году в Россию пришли брокеры специализирующиеся на бинарных опционах. Эти инвестиции в России больше похожи на трейдинг в силу своих возможностях краткосрочных инвестиций на 10-15 минут. Инвестировать в опционы можно на сроки от минуты до месяца.

Я нахожу хорошие возможности зарабатывать на инвестициях в опционы на акции. Ведь суть инвестиций в опционы в том, что нужно определить, будет цена расти или падать в срок опциона. Т.е. тут вам даже не важен уровень изменения цены, а сам факт, будет цена выше или ниже от момента покупки опциона.

Именно благодаря таким простым условиям, опционы стали очень популярными, тем более что активы опционов это акции известных компаний в мире как Apple, Google, Microsoft, Mercedes… и сотни других.

Известный и крупный брокер FiNMAX предоставляет внушительный список активов, среди которых не только акции (Apple, Tesla, Barclays, Google и сотня других), но и фондовые индексы, товары как нефть, газ… валютные пары.

Так, например, я выявил закономерность роста акции Walt Disney к выходным. Так как это развлекательная компания, то основную выручку она получает на выходных. Следовательно с понедельника по вторник ее акции падают а со среды — четверга начинают расти. Я покупаю опцион на акции Walt Disney во вторник — среду до конца недели с условием роста цены и получаю от 70% прибыли за сделку.

Согласитесь, прибыль у опционов очень высокая, особенно принимая во внимание тот факт, что опционы можно купить всего на 10-15 минут и получить 70% прибыли.

Вот как это происходит:

1. Нужно выбрать актив:

2. Указать время окончания опциона:

3: Ввести сумму и указать прогноз:

4 Если на конец срока опциона цена изменилась хоть на один пункт в сторону прогноза — вы получаете прибыль:

Акции Amazon упали в цене, а я получил 49 долларов за 17 минут.

Заработать на бинарных аукционах можно, необходимо внимательно изучить особенности такого вида инвестиций и подобрать хорошую брокерскую компанию. К примеру, я выбрал для себя FiNMAX.

Венчурные проекты

Такой способ инвестиций в России пока не приобрёл должной популярности. Сдерживающими факторами является отсутствие информации об инновационных проектах, нуждающихся в финансировании, и высокая стоимость «входного билета»: для того чтобы перспективный с инвестиционной точки зрения проект оказался жизнеспособным, в него необходимо вложить не менее $50 тыс.

Среди наиболее интересных российских венчурных проектов – создание первых отечественных малогабаритных спутников связи для частного использования. Стоимость проекта оценивается в $50 млн. Компания Dauria Aerospace, получившая порядка $20 млн от фонда «Сколково» и нескольких частных инвесторов, уже вывела на орбиту 3 спутника для российских клиентов. Если вы хотите попробовать себя в роли венчурного капиталиста, то найти подходящий проект сегодня можно на портале российских бизнес-ангелов, где ожидают своего инвестора сотни интересных разработок.

Нишевые инвестиции

Это сравнительно новый вид размещения капитала, который заключается в инвестировании в альтернативные инструменты: произведения искусства, антиквариат, коллекционные вина. Некоторый инвестиционные дома предлагают приобрести скрипки старых мастеров, старые марки, коллекционные часы, виски и шампанское. Насколько популярны подобные инвестиции в России и, главное, приносят ли они доход?

На первый взгляд, идея выглядит совсем неплохо. Действительно, стоимость картин великих мастеров не зависит от волатильности финансовых рынков, а коллекция минского фарфора никак не коррелирует с индексом S&P. Однако многие эксперты не рекомендуют рассматривать приобретение коллекционных вещей и антиквариата в инвестиционных целях. Причин тому множество, среди них:

- низкая ликвидность;

- высокая стартовая цена;

- непрозрачность рынка;

- риск приобрести подделку;

- значительные комиссионные издержки.

Покупая коллекцию марок, живопись или вина с целью разбогатеть, необходимо настроиться на весьма далёкий инвестиционный горизонт. Конечно, бывают случаи, когда стоимость случайно приобретённого винтажного комода в течение нескольких лет удваивалась или утраивалась, однако они обычно являются исключением из правил.

Возможность сохранить и преумножить капитал сегодня есть у каждого. Главное, трезво оценить свои возможности, грамотно подобрать инвестиционный инструмент и постоянно пополнять свои финансовые знания. Эксперты считают, что не существует «неправильных» инвестиционных инструментов, есть люди, которые не умеют ими пользоваться.

Сегодня практическую пользу несут распространенные варианты инвестирования для физических лиц: вклады, недвижимость, биржевые рынки, ПАММ-счета и т.д. С годами возможности для вложений только выросли, ведь практически каждый человек, имеющий доступ в интернет может инвестировать, к примеру, в ПАММ-счета, даже с самой скромной суммой на руках.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Куда инвестировать миллион рублей в 2020 году?

Допустим, вы стали счастливым обладателем миллиона рублей. Накопили, выиграли в лотерею, получили наследство — не важно. Как сохранить и приумножить эту сумму? Куда вложить деньги, чтобы защитить их от инфляции и обеспечить максимальную доходность своих инвестиций?

Если у вас есть 1.000.000 рублей, и вы уже начинаете чувствовать себя солидным инвестором, стоит обойти стороной такие сомнительные темы, как кредитные кооперативы, бинарные опционы, микрофинансирование и Forex. Все перечисленные виды вложений, несмотря на то, что обещают золотые горы, сопряжены с рисками, а порой и просто нелегальны. Рассмотрим другие, более безопасные виды инвестиций, способные обеспечить вкладчикам приемлемую доходность в 2020 году.

Банковский депозит

Самое простое, что можно сделать, это открыть депозитный счет в банке. Такие инвестиции безопасны, но в обычно не обладают высокой доходностью. Процентные ставки по вкладам все время понижаются. И сейчас в различных кредитных организациях они составляют от 4.5% до 6% годовых, что неспособно даже компенсировать инфляцию.

Для депозитных банковских вкладов доходность определяется ключевой ставкой, устанавливаемой Центробанком РФ. Это основной экономический показатель, говорящий о реальной стоимости бумажных денег в стране и об уровне инфляционных процессов.

Официальные данные по росту цен на основные товары, вряд ли отражают действительную картину происходящего, которую каждый может наблюдать по ценникам в магазинах. Поэтому процентная ставка, а значит и доходность по депозитам, продолжит снижаться и дальше.

Немного иначе обстоит дело с валютными депозитами. Банковские вклады в евро не дают своим владельцам прибыль выше 1% в год. Вклады в долларах обещают не намного большую доходность. С оглядкой на Европу Центробанк вполне может ввести отрицательную ставку по вкладам в валюте, так что вкладчикам придется оплачивать хранение своих же денег. Как бы абсурдно это не звучало, реальность такой ситуации нельзя исключать.

Основные преимущества хранения средств на банковском депозите заключаются в низких рисках, прогнозируемой доходности, участии в программе страхования вкладов и доступности этого вида инвестиций для всех.

Минусы состоят в невозможности снятия средств раньше окончания срока действия договора без потери дивидендов и в низком уровне доходности.

Вложения в недвижимость

Традиционно большая часть населения считает оптимальным способом сохранения средств инвестиции в недвижимость (приобретение квартир).Но и здесь не обойтись без рисков. Во-первых, квартиру в Москве за миллион не купишь. На приобретение, ремонт и обстановку потребуется гораздо большая сумма денег. Во-вторых, существует опасность попасть на недобросовестного застройщика и пополнить ряды обманутых дольщиков. В-третьих, адекватных и порядочных квартиросъемщиков также найти не просто.

Реальная доходность от сдачи жилья в наем составляет от 6% до 7%, что не многим более процентов по депозиту.

Кроме того, квартира обладает низкой ликвидностью. Ее нельзя быстро продать и получить на руки наличные деньги. Процесс реализации и оформления сделки занимает обычно несколько месяцев. При этом придется оплатить нотариальные и юридические услуги.

Среди плюсов инвестиций в недвижимость можно назвать защищенность от инфляции (цены на жилье обычно только растут), доходность от сдачи в наем, простота и прозрачность схемы вложения средств. К минусам можно отнести высокие цены на недвижимость и относительно небольшую прибыль от сдачи в аренду.

Инвестиции в бизнес

Если вы думаете, что надо только вложить средства в бизнес и, расслабившись, ожидать денег, которые на вас польются в виде золотого дождя, то это не так. Доходность подобных инвестиций во многом будет зависеть от вашего профессионализма в выбранной сфере деятельности, используемой стратегии, эффективности планирования и наличия конкурентов.

Быть предпринимателем — это тяжелый труд, но он с лихвой окупается высокой доходностью, благодаря тому, что вы работаете на себя, а не на «дядю».

Собственный бизнес — это не для всех. Он сопряжен с большими личными усилиями, сложностью организации процесса и внешними экономическими рисками.

Инвестиции в рынок ценных бумаг

Рассмотрим наиболее простые виды инвестиций, такие как акции и облигации. Акция компании дает право на владение долей в бизнесе. Владелец акций может рассчитывать на доходность в виде дивидендов и обладает правом голосования при решении вопросов на собрании акционеров. При успешном развитии цена акций компании также возрастает. Доходность большинства предприятий может опережать темпы инфляции втрое, а то и впятеро. Стабильный рост прибыли обогащает акционеров за счет удорожания ценных бумаг.

Выплачиваемые дивиденды акционеры переводят на банковские счета или приобретают дополнительное количество акций, обеспечивая себе еще большую доходность.

Прибыль по акциям некоторых компаний значительно превосходит доходность вкладов в банке. Сегодня на фондовом рынке лидируют ценные бумаги «Нижнекамскнефтехима», «Газпрома», «Сбербанка», Московской биржи и ЛСР.

Так, если бы в начале 2014 года вы инвестировали миллион рублей в перечисленные ценные бумаги, то к осени 2019 года их доходность без дивидендов достигла бы уровней, представленных в следующей таблице:

| Компании | Количество акций, которое можно было приобрести на млн рублей в начале сентября 2019-го | Доходность акций с зимы 2014 по осень 2019 |

| «Газпром» | 4.350 | 45,5% |

| Сбербанк | 4.400 | 105,8% |

| ЛСР | 1.365 | 25,0% |

| «Нижнекамскнефтехим» | 10.600 | 215,0% |

| Московская биржа | 10.550 | 45,5% |

С учетом долгосрочной перспективы ежегодная доходность инвестиций в акции может составлять до 16%.

Облигации представляют собой долговые обязательства предприятия, которые оно обещает выполнить, выплатив вкладчикам номинальную стоимость их приобретения и определенный процент прибыли. Стоимость облигаций может немного измениться, а процент прибыли оговорен заблаговременно. Существует риск, что компания не рассчитается по своим обязательствам. Однако количество таких дефолтов в России не превышает 0.5%.

Наибольшей надежностью обладают ОФЗ — облигации федерального займа. Доходность по ним может достигать 7.5%. Если покупать данные активы на ИИС (индивидуальный инвестиционный счет), то за счет налоговых вычетов можно увеличить доходность до рекордных 20%. Чтобы диверсифицировать риски, инвестируют обычно в ценные бумаги сразу нескольких различных компаний. Для операций с акциями и облигациями пользуются особым брокерским счетом.

Стратегии инвестирования на фондовом рынке

Чтобы с наибольшей доходностью разместить наш миллион, узнаем о трех главных стратегических типах инвестирования — агрессивном, консервативном и умеренном.

- Инвесторы-консерваторы стремятся свести риски к минимуму, поэтому чаще выбирают такие безопасные инструменты, как ОФЗ. Эти ценные бумаги эмитирует государство. Если доходность ОФЗ на момент погашения составляет 6.66%, то в денежном выражении это будет (для ОФЗ 25083) 34.9 рубля. Это мало. Но если приобрести эти бумаги на ИИС, то с учетом льготного налогообложения доходность может быть до 19% в год. Увеличить прибыль можно также за счет небольшого повышения рисков и приобретения облигаций надежных отечественных предприятий.

- Стратегия умеренных рисков предполагает равные доли облигаций и акций в инвестиционном портфеле. То есть, можно на 500.000 рублей закупить облигации «Роснефти» и «Сбербанка» с доходностью 7.65% и 6.96% соответственно, а на вторую половину денег обзавестись акциями ведущих российских предприятий, представленных в таблице выше. Такая сбалансированность инвестиционного портфеля при допустимом уровне рисков может обеспечить до 12% ежегодной доходности.

- Агрессивный подход к инвестициям отличается избирательной покупкой одних только акций. Увеличившиеся при этом риски можно компенсировать увеличением срока размещения средств. Такая стратегия способна обеспечить максимальную доходность на уровне до 16%.

Участники фондового рынка должны помнить следующее:

- Для ведения биржевых операций потребуется брокерский счет.

- Чем больше срок размещения средств, тем выше потенциальная доходность.

- Акции и облигации часто падают в цене. К этому необходимо быть готовым.

- В момент падения стоимости ценных бумаг необходимо скупать самые перспективные из них.

- Акции и облигации можно быстро реализовать с мгновенным выведением денег на брокерский счет.

- Тем, кто инвестирует на длительный срок, предоставляются налоговые вычеты и льготы, дополнительно повышающие доходность инвестиций.

- Льготным налогообложением можно воспользоваться, открыв ИИС.

Покупка драгоценных металлов

Доходность от вложения средств в драгметаллы определяется ростом их стоимости. Исторически сложилось, что стоимость золота и серебра, несмотря на краткосрочные колебания, в длительной перспективе только возрастает. Однако эта перспектива может измеряться, как годами, так и десятилетиями. Те, кто приобрел желтый металл в далеком 1979 году, из-за почти тридцатилетней стагнации рынка стали получать прибыль от покупки лишь после 2008 года.

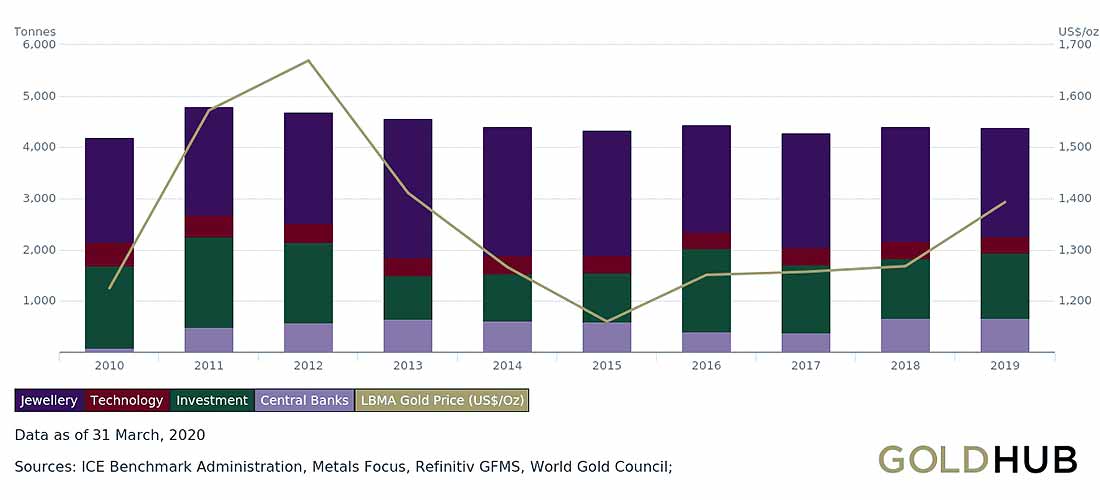

Драгоценные металлы сами по себе не генерируют дополнительную ценность. Их доходность полностью зависит от спроса и ценового роста. По данным за 2018 год лишь 59% от всего произведенного в мире золота пошло на промышленные и ювелирные нужды. 41% драгметалла ушел на удовлетворение инвестиционного спроса и пополнение резервов ведущих Центробанков.

Золото считается антикризисным активом. И сейчас — не просто кризис, а по мнению аналитиков: коллапс мировой экономики. Именно сейчас золото способно защитить ваш миллион от инфляции. Есть несколько вариантов вложения средств в драгметалл:

- Покупка золотых монет или слитков в банке или ломбарде.

- Открытие банковского ОМС (обезличенного металлического счета).

- Приобретение ценных бумаг золотодобывающих предприятий, инвестиционных фондов ETF и ПИФ.

Среди преимуществ таких вложений — высокая доходность при экономических кризисах, понятность и доступность инвестиций.

К минусам можно отнести низкую прибыль при стабильной экономике, а также комиссионные расходы, НДС (золотые монеты не облагаются налогом), НДФЛ при покупке и продаже активов.

Выводы

Наилучший способ размещения миллиона рублей в спокойные времена — инвестиции в ценные бумаги, поскольку доходность на фондовом сегменте рынка всегда значительно выше банковских и валютных депозитов, а также вложений в недвижимость. Однако, в кризисном 2020 году лучше подстраховаться и инвестировать часть средств в защитные активы-убежища, например, в физическое золото или другие металлы. Важно вовремя определиться с инвестиционной стратегией и правильно распределить активы в инвестиционном портфеле с учетом их перспективности, надежности, а также экономической ситуации в стране.

Другие прогнозы цен и аналитика рынка:

Куда вложить деньги: 14 вариантов инвестиций в России для сохранения и приумножения капитала

Обзор инвестиционных инструментов для сохранения и приумножения капитала во время надвигающегося кризиса.

Если вы читаете эту статью, хорошо. Значит, вы уже задаете себе вопрос, куда вложить деньги, потому что они у вас есть. Если кошелек пустой, а вы все равно читаете статью, вдвойне хорошо. Значит, вас перестала устраивать ситуация, когда полученный доход в конце месяца, а иногда и раньше, превращается в 0.

Последняя ситуация справедлива и для тех, кто получает 20–30 тыс. рублей в месяц, и для тех, у кого заработки свыше 100 тыс. рублей. Парадокс, но давно замечено, что затраты удивительным образом растут вместе с доходами.

14 вариантов вложения денег

Сегодня я не буду рассказывать о том, как навести порядок в личных финансах. Если вы читаете наш блог, то уже знакомы с этой проблемой и, надеюсь, смогли плодотворно ее решить. В статье поговорим, куда инвестировать средства в России, чтобы они работали и приносили прибыль. Вариантов инвестиций много. Одни из них малорисковые, другие высокорисковые. Совсем без риска инвестиций не бывает, даже если очередной финансовый консультант вам утверждает обратное. Бегите от него без оглядки. Уверяю, что это будет ваше самое мудрое решение.

В подготовленном списке вы не увидите высокодоходных способов, которые обещают десятки процентов прибыли ежедневно. Это ловушки для новичков, которые ведутся на легкий заработок, и 90 % из них потом теряют свои деньги. Я не хочу, чтобы вы стали одним из них. Остановимся на традиционных вариантах, среди которых тоже есть рисковые, если вы не хотите довольствоваться 10–20 % годовых.

1. Депозиты

Депозиты – самый понятный и отсюда самый популярный для большинства россиян способ вложения денег. Назвать его вариантом инвестирования можно с большой натяжкой. Проценты по вкладам в надежных банках низкие. А с учетом последних изменений размера ключевой ставки Центробанка он станет еще ниже. Тем не менее именно депозиты используют под следующие цели:

- хранение резервного капитала (главное правило – возможность быстро получить средства в случае необходимости);

- накопление денег на краткосрочные цели, например, на отпуск, покупку бытовой техники, ремонт;

- временное хранение денег, пока ждете удобного момента входа на фондовый рынок для покупки акций.

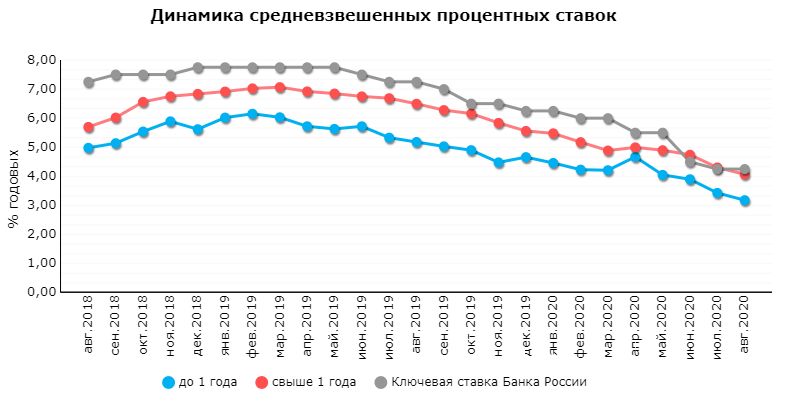

По прогнозам Центробанка, официальная инфляция в России за 2020 год составит в районе 3,7–4,2 %. По вкладам для физических лиц ситуация следующая: на август 2020 г. средневзвешенная ставка составила 4,07 % для депозитов свыше 1 года.

Более выгодные условия по накопительным счетам с пополнением и снятием без ограничений. Можно воспользоваться дебетовыми картами с начислением процентов на остаток. Ликвидность таких счетов самая высокая. Вам нужно будет только найти ближайший банкомат, чтобы при необходимости снять деньги.

Как видите, проценты по депозитам практически находятся на уровне инфляции. Комментарии излишни. Чтобы получать ежемесячный пассивный доход в достойном размере, надо иметь на счете несколько десятков миллионов рублей. При этом нельзя забывать, что государством застрахованы вклады только до 1,4 млн рублей, поэтому крупные суммы стоит разложить по разным банкам.

- надежность;

- безопасность;

- не требует специальных знаний;

- государственное страхование вкладов.

- маленькая доходность на уровне инфляции;

- изменения в налогообложении доходов по вкладам с 2021 г.;

- ограничения по сумме, подпадающей под страхование вкладов.

2. Акции

Акции – следующий вариант выгодного вложения свободных средств. Если вы до сих пор думаете, что это доступно только миллионерам, то глубоко ошибаетесь. Инвестировать можно даже с 1 000 рублей в кармане.

Зарабатывают на акциях двумя способами:

- получение дивидендов, если таковые выплачивает компания;

- покупка дешево, продажа дорого.

- Открыть брокерский счет, самостоятельно анализировать компании и покупать акции. Для этого потребуются определенные знания и навыки. Выбирать по принципу “Газпром – национальное достояние, поэтому я куплю его акции” или “по телевизору аналитик убеждал покупать акции Лукойла” не стоит. Вы должны использовать принцип Уоррена Баффетта – величайшего инвестора мира. Он говорил, что если вы не можете в 1-2 предложениях объяснить, почему вы выбрали эту компанию, то не надо ее покупать.

- Инвестировать в акции индексных фондов (ETF). Этот вариант является наиболее подходящим для новичков. Вы покупаете доли сразу многих компаний из разных отраслей, решая проблему диверсификации. Снижение стоимости одной компании не скажется на вашей общей доходности, если другие в цене выросли. Так достигается баланс риска и доходности. Но брокерский счет тоже понадобится.

- Инвестировать в ПИФ. Открытие брокерского счета не нужно. Вы обращаетесь в управляющую компанию и покупаете паи понравившегося ПИФа. Доходность ваших инвестиций будет полностью зависеть от профессионализма управляющего, поэтому к его выбору надо подойти очень серьезно. Стоит посмотреть рейтинги, прочитать отзывы клиентов, оценить историческую доходность по фонду.

Всегда следует помнить, что покупка акций – рискованный вид инвестирования, но и доходность может составить 10, 20 и более % годовых. И никогда не надо вкладывать весь свой капитал в акции, какими бы надежными они вам ни казались.

- потенциально высокая доходность, если правильно подобраны активы;

- низкий пороговый вход (есть акции стоимостью менее 1 000 руб.);

- хороший вариант для получения пассивного дохода, в т. ч. и в иностранной валюте, если в портфеле есть акции иностранных эмитентов;

- владение реальным бизнесом;

- нет ограничений по сумме вложения;

- возможность получать налоговые льготы.

- нет гарантированной доходности;

- высокий риск потери денег, особенно в краткосрочной перспективе;

- высокая волатильность, что может повлиять на психологическое состояние инвестора;

- не все компании выплачивают дивиденды;

- требуются специальные знания для грамотного формирования портфеля из акций;

- необходимо иметь брокерский счет.

3. Облигации

Облигации – более консервативный вариант инвестирования, чем акции. Доходность по ним выше, чем по депозитам, но ненамного. Риск неполучения купонных выплат низкий (справедливо для ОФЗ и муниципальных облигаций). Кстати, ETF по облигациям тоже существуют. Не надо анализировать отдельных эмитентов и подбирать бумаги. Покупайте сразу сформированную корзину.

Уникальная возможность повысить доходность инвестиционного портфеля для россиян – это покупка ценных бумаг через ИИС. Дополнительно вы сможете получать ежегодно 13 % от суммы вложенных средств. Пользуйтесь этим инструментом, пока он есть. Не думаю, что он будет существовать в таком привлекательном виде долго.

Государство разработало его для привлечения денег граждан на фондовую биржу, чтобы финансировать реальный сектор экономики. Как только цель будет достигнута, условия пересмотрят.

Уникальность облигаций в том, что вы заранее можете рассчитать свою доходность и так подобрать бумаги, чтобы каждый месяц получать прибыль. Актуально для консервативных инвесторов и пенсионных накоплений.

Если любите погорячее (рискованнее), то добавьте небольшую долю высокодоходных облигаций (ВДО). Купоны по ним значительно превышают официальную инфляцию, но и риск дефолта эмитента выше.

Для диверсификации по валюте рекомендую разбавить портфель еврооблигациями.

- низкий риск и доходность выше банковских депозитов;

- возможность получения пассивного дохода в рублях и иностранной валюте;

- возможность заранее просчитать доходность своего портфеля;

- получение налоговых льгот.

- риск дефолта отдельных эмитентов;

- необходимы специальные знания для отбора надежных облигаций в портфель;

- по наиболее надежным бумагам (ОФЗ, муниципальным и некоторым корпоративным) доходность лишь на 1–2 % выше банковских депозитов;

- необходимо иметь брокерский счет.

4. Индексные фонды

ETF – индексный фонд, который состоит из разных инструментов (акции, облигации, золото, фонды недвижимости) десятков и сотен эмитентов. Называется индексным, потому что следит за определенным индексом. Например, за индексом РТС или S&P 500. Растут значения индекса – растут и котировки фондов. И наоборот. А так как на долгосроке индекс всегда в плюсе, то инвестиции в ETF – практически беспроигрышный вариант.

Сейчас на российском рынке представлены всего 2 компании-эмитента: FinEx и ITI Funds. У первого работают 13 фондов, у второго – всего 2. Конечно, это слезы по сравнению с американской биржей, но даже из такого набора можно составить инвестиционный портфель и диверсифицировать его по инструментам, странам и валюте.

Еще больше возможностей будет, если подключите БПИФы. Это тоже индексные фонды, но от эмитентов с российской юрисдикцией: Сбербанк, ВТБ, Тинькофф, Открытие, Россельхозбанк и др. Они в последнее время конвейер запустили по производству новых фондов. Почти каждый месяц появляются новые.

Полный список котирующихся на МосБирже ETF и БПИФов вы можете посмотреть по ссылке. Ходят слухи от самых информированных источников, что скоро на российском рынке появятся и зарубежные индексные фонды. Понимающие инвесторы ждут этого события с особым нетерпением. И я в том числе.

- широкая диверсификация;

- низкий риск по сравнению с покупкой акций отдельных эмитентов;

- надежность и безопасность;

- низкий порог входа;

- не требуется специальных знаний для выбора фонда;

- хорошо подходит для пенсионного портфеля на долгосрок;

- возможность купить акции фонда в разных валютах;

- абсолютная прозрачность состава фонда, который повторяет конкретный индекс;

- высокая ликвидность, что позволяет купить и продать в любое время работы биржи;

- налоговые льготы.

- комиссии за управление фондом;

- маленький выбор на российской бирже;

- небольшая история развития, особенно у БПИФов, что затрудняет оценить точность следования индексу;

- нет гарантии доходности;

- дивиденды и купоны реинвестируются, а не поступают на счет инвестора;

- необходимо иметь брокерский счет.

5. ПИФы

ПИФ – фонд коллективных инвестиций, который под руководством управляющей компании вкладывает деньги в различные инструменты. Эффективность его полностью зависит от стратегии инвестирования и профессионализма управляющего.

На российском рынке ПИФы появились раньше ETF и БПИФов и были очень популярны у пассивных инвесторов, которые просто доверяли свои деньги УК и надеялись на получение прибыли. Прибыль получалась не всегда. Главное отличие от биржевых фондов – продажа вне биржи, в офисе управляющей компании, и отсутствие следования фондовому индексу.

- не надо открывать брокерский счет;

- низкий порог входа;

- не нужны специальные знания, за все отвечает управляющая компания;

- широкая диверсификация;

- налоговые льготы.

- высокие комиссии за управление;

- непрозрачность фонда – инвестор не всегда может получить информацию о составе;

- право управляющего менять состав портфеля;

- нет гарантии доходности;

- эффективность фонда на совести управляющего и его компетентности;

- продать можно только там, где купили, т. е. в офисе компании.

6. Драгоценные металлы

Стоимость драгоценных металлов будет постоянно расти в долгосрочной перспективе, потому что запасы их ограничены, а спрос, особенно в периоды кризисов, резко возрастает. Но назвать высокодоходным такой инструмент не получится. Он относится к защитным. Позволит вам не потерять свой капитал во время кризисов.

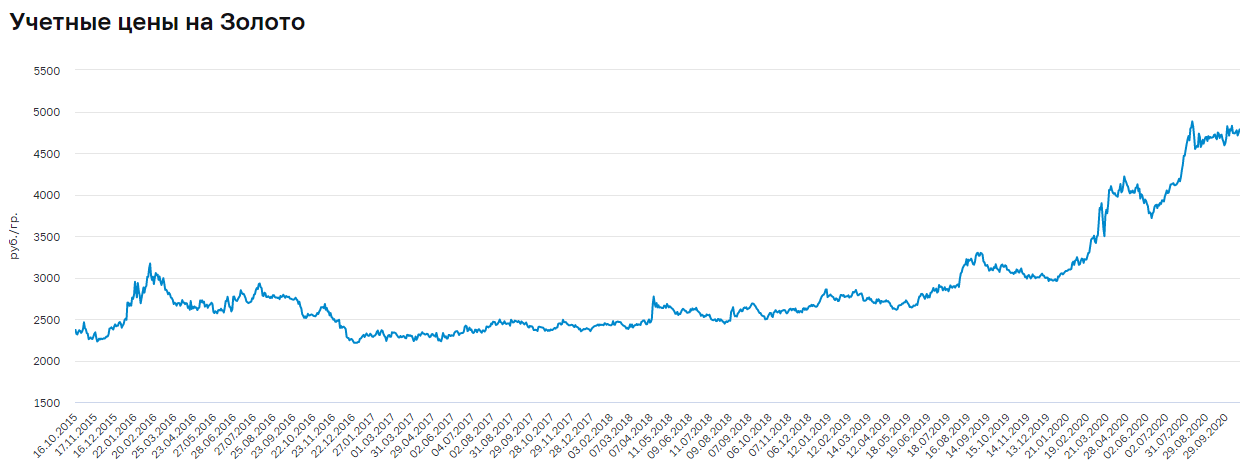

Например, за 5 лет цена золота выросла почти на 102 % (с 2 368,08 руб. за грамм 16.10.2015 до 4 783,12 руб. за грамм 17.10.2020) Совсем неплохо по сравнению с банковским депозитом (примерно 4 % годовых).

Как можно инвестировать в драгметаллы:

- Покупка слитков. Не самый лучший вариант. Во-первых, надо продумать, где вы будете хранить свое богатство. Во-вторых, опыт показывает, что у некоторых клиентов возникают проблемы при продаже слитков. Банки занижают их стоимость якобы за образовавшиеся царапины. В-третьих, надо заплатить НДС 20 % при покупке (на эту сумму увеличивается цена продажи слитка).

- Покупка монет из драгметалла. НДС уже платить не надо, поэтому вложение средств будет более эффективным. Недостаток – низкая ликвидность.

- Открытие ОМС (обезличенный металлический счет). Вы не покупаете в физическом смысле золото, платину или другой металл. Вы держите на счете деньги, эквивалентные стоимости драгметалла на рынке. Например, 1 г золота, 5 г платины и т. д. Пополняете и снимаете деньги в любое время. Такие счета не подпадают под страхование вкладов, поэтому при банкротстве или отзыве лицензии у банка вы все потеряете.

- Покупка индексного фонда на золото. В России доступен только один от компании FinEx – FXGD. Базовой валютой его является доллар США. Доходность за 5 лет составила 54,73 % в долларах. Лучший вариант из всех вышеописанных.

- защита от инфляции даже в условиях кризиса;

- ценность драгоценных металлов доказана тысячелетиями;

- небольшой порог входа;

- эмоциональное удовлетворение от физического обладания драгоценным металлом.

- необходимо продумать место хранения и обеспечить его безопасность;

- низкая доходность;

- необходимость уплаты НДС (в случае со слитками);

- проблемы при продаже слитков и монет в случае их повреждения.

7. Недвижимость

Подошли еще к одному из самых популярных в России инструментов – вложения в недвижимость. Многие десятилетия они считаются самыми доходными и надежными. Но это не так. Рынок недвижимости так же подвержен колебаниям, как и любой другой.

В 2008 году причиной резкого роста цен на недвижимость в России стал рост цен на нефть. В страну хлынули большие деньги, которые стали активно вкладывать в покупку квартир, домов, офисов. Потом уже не нашлось покупателей на слишком возросший в цене актив. Рост остановился.

Способы заработать на недвижимости:

- Покупка на стадии котлована и последующая перепродажа квартиры после сдачи дома.

- Покупка и сдача в аренду жилой и коммерческой недвижимости. Можно рассмотреть вариант доверительного управления.

- Покупка акций фондов REIT.

Расчет эффективности первой цели можно сделать только по прогнозным значениям. Вторая цель тоже должна быть хорошо просчитана. Например, годовой доход (поступления от сдачи в аренду за минусом расходов на оплату коммунальных услуг, текущего ремонта) составил 120 000 руб. Рыночная стоимость квартиры – 1 500 000 руб. Доходность будет равна:

Доходность = Годовой доход от сдачи в аренду / Рыночная стоимость объекта * 100 %

120 000 / 1 500 000 * 100 % = 8 %

При этом годовой доход зависит от многих факторов:

- местоположения объекта,

- транспортной доступности,

- инфраструктуры,

- состояния и пр.

Хороший вариант для тех, кто хочет вложить деньги в недвижимость, но не имеет достаточного первоначального капитала, – фонды недвижимости REIT. На Санкт-Петербургской бирже есть варианты. А если откроете счет у зарубежного брокера, то вам откроется еще больше возможностей инвестирования в индексные фонды недвижимости.

- возможность построения пассивного дохода;

- высокий доход при правильном выборе актива;

- редко, когда недвижимость обесценивается, в долгосрочном периоде она всегда растет;

- эмоциональное удовлетворение от обладания конкретным объектом.

- наличие множества факторов, которые могут снизить доходность инвестиций;

- высокий пороговый вход;

- необходимость учитывать много юридических моментов;

- наличие свободного времени в случае самостоятельного управления или необходимость платить комиссионные в случае доверительного;

- риск утраты объекта и потери денег.

8. Доходные автомобили

Автомобили – это не только средство передвижения, но и еще один источник пассивного дохода. Величина заработка будет зависеть от:

- схемы покупки автомобиля: за собственные деньги или в кредит;

- марки, класса и возраста авто;

- схемы управления процессом: самостоятельно или через управляющую компанию;

- схемы использования авто: сдача в посуточную аренду, сдача в аренду на длительный срок, работа в качестве такси.

- в отличие от вложений в недвижимость, требует меньшего первоначального капитала;

- хороший источник пассивного дохода с высоким процентом заработка (специалисты утверждают, что он может доходить до нескольких тысяч процентов годовых);

- эмоциональное удовлетворение от обладания физическим активом, который приносит доход с первого дня использования;

- минимум действий в случае передачи в управление специализированной компании;

- риск утраты/порчи актива;

- при агрессивном и ежедневном использовании высокая степень износа за короткий срок;

- затраты на оформление страховки, юридические услуги, анализ рынка;

- необходимость получения разрешений для перевозки людей и грузов;

- в случае самостоятельного управления инвестиции в доходные автомобили можно рассматривать как бизнес со всеми вытекающими рисками.

9. Валюта

Еще один способ вложения денег, а вернее, их сохранения, – покупка валюты. Кто-то открывает валютные счета, кто-то хранит наличные. Отдельные рисковые трейдеры торгуют на рынке Форекс.

Люди, которые покупают доллары, евро и хранят их наличными, забывают, что инфляция есть не только в России, но и во всех странах мира, в том числе в США и Еврозоне. Поэтому иностранные банкноты, пусть и более медленными темпами, чем рубли, обесцениваются. А надеяться на то, что рубль будет постоянно слабеть по отношению к другим валютам, я бы не стала.

По вкладам ситуация тоже не радужная. Ставки по депозитам в евро стремительно приближаются к 0, а в некоторых банках вообще больше не принимают эту валюту на хранение. По долларам это 0,1–0,5 % годовых.

http://pammtoday.com/investicii-v-rossii.html

http://www.zolotoy-zapas.ru/news/market-analytics/kuda-investirovat-million-rubley-v-2020-godu/

http://iklife.ru/investirovanie/kuda-vlozhit-dengi-chtoby-poluchat-ezhemesyachnyj-dohod.html