Методы учета финансовых инвестиций

ПБУ 12 «Финансовые инвестиции» содержит указания о трех методах учета финансовых инвестиций:

- метод участия в капитале

- метод учета инвестиций по себестоимости с учетом уменьшения их полезности

- метод учета по амортизированной себестоимости.

Все эти методы касаются учета первичных финансовых инструментов. Поскольку, наряду с первичными инструментами, нередко обращаются и их производные – деривативы, то некоторые их виды также стоит рассмотреть в контексте инвестиционных операций.

Метод участия в капитале

Метод участия в капитале – метод учета инвестиций, согласно которому балансовая стоимость инвестиции отражает долю инвестора в собственном капитале объекта инвестирования.

Метод участия в капитале еще называется методом долевого участия.

Доля инвестора равна первоначальному размеру инвестиций, скорректированному на величину пропорциональной доли инвестора в чистой прибыли эмитента акций.

В зависимости от доли инвестора в капитале инвестируемого предприятия, влияние инвестора может квалифицироваться как:

- контрольное

- существенное 1

Контрольное влияние инвестора подтверждается наличием у него контрольного пакета акций. При передаче инвестору контрольного пакета акций объект инвестирования по определению становится дочерним предприятием такого инвестора.

В соответствии со степенью влияния предприятия – инвестора на предприятия – объекты инвестирования, эти объекты по отношению к инвестору квалифицируются как:

- дочерние предприятия

- ассоциированное предприятие.

Предприятие, обладающее контрольным пакетом акций, можно считать материнским предприятием по отношению к объекту инвестирования (независимо от первоначального происхождения «дочки»). Предприятие, имеющее несколько дочерних предприятий, т. е. которому принадлежит сразу несколько контрольных пакетов, называется холдингом.

Итак, чтобы считаться материнским предприятием, надо обладать контрольным пакетом акций объекта инвестирования, чтобы считаться инвестором с существенным влиянием, надо обладать существенным (блокировочным) пакетом акций такого объекта.

Вместе с тем отношения «материнское предприятие – дочернее предприятие» и «предприятие с существенным влиянием – ассоциированное предприятие» квалифицируются как отношения между связанными сторонами.

Таким образом, мы определили две пары взаимосвязанных понятий:

- Дочернее предприятие и Контрольное влияние

- Ассоциированное предприятие и Существенное влияние.

На балансе инвестора инвестиции в дочерние и ассоциированные предприятия учитываются по стоимости, определенной методом участия в капитале. Этим же методом оцениваются инвестиции в совместные предприятия. 2

Отличия между совместным предприятием, дочерним и ассоциированным заключаются в следующем:

Если инвестор обладает пакетом акций, то объект инвестирования является по отношению к такому инвестору либо дочерним предприятием, либо ассоциированным, – в зависимости от того, какую долю в капитале объекта инвестирования этот пакет представляет: не менее 51% или не менее 25%.

Если же подтверждением участия в капитале является договор, то предприятие – объект инвестирования является совместным. В последнем случае контрольное или существенное влияние также определяется размером долей, составляющих вложения в совместное предприятие (не менее 51% или не менее 20%).

Следовательно, учет долгосрочных инвестиций в дочерние, ассоциированные и совместные предприятие следует вести на счете с труднопроизносимым названием – 141 «Инвестиции связанным сторонам по методу учета участия в капитале». Кстати, о том, что эти стороны «связанные» – можно было и не напоминать в названии счетов, т. к. метод участия в капитале применяется исключительно при учете инвестиций связанным сторонам – дочерним, ассоциированным и совместным предприятия. 3 И хотя в ПБУ 12 содержатся некоторые ограничения относительно применения этого метода в учете инвестиций в такие предприятия, но эти ограничения – вовсе не повод придумывать такое длинное название счету, где разные слова несут одну и ту же смысловую нагрузку.

Кстати, об ограничениях. Из пунктов 17 и 22 этого стандарта следует, что в некоторых случаях инвестиции в дочерние, ассоциированные и совместные предприятия должны оцениваться не по методу участия в капитале, а по справедливой стоимости или по себестоимости с учетом уменьшения полезности такой инвестиции. Эти оценки (отличные от метода участия в капитале) следует применять если:

- финансовые инвестиции приобретены 4 и удерживаются исключительно для продажи в течение двенадцати месяцев (п.17а и п.22а);

- ассоциированное, дочернее или совместное предприятие ведет деятельность в условиях, ограничивающих его способность передавать средства инвестору в течение периода, который превышает двенадцать месяцев (п.17б и п.22б).

С первым условием все ясно: надумал продавать приобретенные акции – учитывай их по статье текущих инвестиций. Что касается второго, то здесь возникает вопрос: о каких «средствах» идет речь? Что значит: «передавать средства инвестору»? Остается догадываться, что это, вероятно, тот случай, когда заведомо известно, что в течение ближайшего года предприятие – объект инвестирования, находясь на первоначальном этапе своей деятельности (или скорее – подготовки к ней), не будет ничего зарабатывать. То есть, не предвидится за это время ни прироста капитала, ни убытка, а, значит, не предвидится и изменений в долях инвесторов. Однако даже если это предположение верное, то и в этом случае нельзя обойтись без вопросов.

Первый (все тот же): что значит «передавать средства инвестору»? Ведь даже если предприятие – объект инвестирования зарабатывает прибыль, то это вовсе не означает, что оно передает инвестору какие-то «средства» (кроме дивидендов, но они здесь ни при чем, т. к. изымаются из доли инвестора как потребленные). Инвестор при этом ничего такого не получает от эмитента акций, кроме права учитывать на балансе свою пропорциональную долю в приращенном капитале. Так что способности «передавать средства инвестору» у объекта инвестирования не будет никогда, кроме случая, когда, возможно, наступит момент его ликвидации как предприятия. Но такого, если исходить из принципа непрерывности 5 , не должно предвидеться в обозримом будущем.

Второй вопрос: если дочернее, ассоциированное или совместное предприятие, в силу каких-то объективных причин, еще довольно продолжительное время не способно зарабатывать прибыль и вместе с тем не терпит убытков, то инвестиции в такое предприятие оцениваются на балансе инвестора по себестоимости, – правильно? Правильно! Но разве в таком случае эта инвестиция не является его долей в капитале объекта инвестирования? Тогда почему здесь не может быть применимым метод участия в капитале? Ведь метод участия в капитале в том и заключается, что оценка инвестиций на балансе инвестора непременно должна равняться его доле в капитале объекта инвестирования. В связи с чем эти инвестиции первоначально оцениваются по себестоимости (сколько вложил средств – во столько же и оценивай свои вложения), а затем, по мере происходящих изменений в капитале объекта инвестирования корректируются ровнехонько на сумму прироста или убыли этого капитала, которая приходится на долю данного инвестора. Себестоимость инвестиции – это не что иное, как стоимостная оценка первоначальной доли в капитале объекта инвестирования. Если это не метод участия в капитале, тогда что это?

О справедливой (рыночной) стоимости инвестиции в данном случае говорить нет смысла, так как на начальном этапе инвестирования ее, как правило, очень трудно определить. А вот о себестоимости инвестиций продолжить разговор нелишне. Цитата из ПБУ 12:

«4. Фінансові інвестиції первісно оцінюються та відображаються у бухгалтерському обліку за собівартістю. Собівартість фінансової інвестиції складається з ціни її придбання, комісійних винагород, мита, податків, зборів, обов’язкових платежів та інших витрат, безпосередньо пов’язаних з придбанням фінансової інвестиції».

Кажется не совсем понятным, относится ли этот пункт к методу участия в капитале. Судя по тому, что этот раздел данного стандарта относится ко всем видам инвестиций – да, и к методу участия в капитале в том числе. Но не разрушает ли такой подход все представление о методе участия в капитале, ведь прибавляя к сумме вложенных в объект инвестирования средств еще и суммы, уплачиваемые третьим лицам (например, финансовым брокерам), инвестор необоснованно завышает оценку своей инвестиции, так как она превышает оценку его доли в капитале объекта инвестирования. Однако если исходить из условия, что акции приобретаются на первичном рынке (например, когда учредители создают предприятие и каждому из них достается какая-то доля: контрольная или существенная), то, поскольку в таком случае чаще всего обходятся без посредников, никаких «лишних» расходов, превышающих стоимость вложений и тем самым мнимо завышающих долю инвестора в капитале, не возникает и, соответственно, не возникает проблем несоответствия оценок инвестиций оценке долей. А что если контрольный или блокировочный («существенный») пакет акций приобретается на вторичном рынке?

Следовательно, метод участия в капитале не является тем методом, который позволяет в оценке инвестиций точно отражать долю инвестора в капитале объекта инвестирования. Увы, этот метод приблизителен. И это подтверждается еще несколькими моментами, содержащимися в стандарте. Например, невозможностью оценивать инвестиции ниже их нулевого значения в случае, когда убытки объекта инвестирования столь велики, что «скушали» весь его капитал да еще и мало оказалось (см. последний абзац п.12 ПБУ 12). Что ж, это ограничение весьма логичное. И в таком случае убытки, превышающие собственный капитал предприятия, в которое были вложены средства, становятся убытками предприятий-инвесторов: каждому его пропорциональная «доля». Данный подход объясняется тем, что инвестор, контролирующий предприятие или оказывающий существенное влияние на его деятельность, должен принять на себя часть ответственности за результаты этой деятельности. Примеров достаточно, чтобы убедиться в том, что инвестиции, учтенные по методу участия в капитале, не всегда отражают реальную долю инвестора в капитале объекта инвестирования. Но стремиться к этому необходимо.

В связи с этим доходы, полученные инвестором (или начисленные к получению) от объекта инвестирования, должны относиться в уменьшение балансовой стоимости инвестиции. Такими доходами могут быть дивиденды или другие выплаты, равно как и всякое безвозмездное получение активов от объекта инвестирования. Ведь тем самым чистые активы дочернего (ассоциированного) предприятия уменьшаются в пользу инвестора.

Кроме того, необходимо учитывать изменение доли инвестора в капитале объекта инвестирования, которые тот не включает в финансовые результаты своей деятельности. Например, если собственный капитал дочернего или ассоциированного предприятия увеличивается вследствие проведенной переоценки основных средств, то балансовая стоимость инвестиций увеличивается на долю инвестора в результатах этой переоценки.

Вместе с тем во взаимоотношениях «инвестор – дочернее предприятие» очень важно обеспечить соблюдение единой учетной политики в сходных операциях, проводимых в аналогичных условиях. 6 В противном случае составить консолидированную отчетность будет затруднительно, тем более правильно учесть свою долю.

В случае если привилегированные акции дочернего (ассоциированного) предприятия принадлежат третьим лицам, доля данного инвестора определяется с учетом корректировки на сумму дивидендов по таким акциям. 7 Причем такая корректировка делается независимо от того, были ли такие дивиденды объявлены. Например, прибыль дочернего (ассоциированного) предприятия составила 250,0 тыс. грн., а дивиденды по привилегированным акциям, принадлежащим третьим лицам, должны быть выплачены в сумме 20,0 тыс. грн. Следовательно, доля инвестора в капитале этого объекта инвестирования будет определяться исходя из суммы: 250,0 – 20,0 = 230,0 тыс. грн.

Дополнительные убытки, возникающие у дочернего (ассоциированного) предприятия (то есть убытки, превышающие его собственный капитал – см. выше), согласно МСБО 28 «Учет инвестиций в дочерние компании», в случае, если инвестор не присоединил их прямо к своим убыткам, покрываются другим способом. Например, инвестор может взять на себя обязательства произвести соответствующие выплаты кредиторам объекта инвестирования от имени «объекта». Таким образом, дополнительные убытки дочернего (ассоциированного) предприятия рано или поздно, но все равно становятся убытками инвестора, отличается лишь способ ответственности за эти убытки, которую принял на себя инвестор. В любом случае «нулевая доля» инвестора в капитале объекта инвестирования остается нулевой, а разница (дополнительные убытки) все равно каким способом покрывается: либо уменьшением собственного капитала инвестора, либо увеличением его обязательств на эту сумму. Инвестор может возобновить отражение своей доли прибылей в балансовой стоимости инвестиции только после того, как принадлежащая ему доля прибыли, полученная в последующих периодах дочерним (ассоциированным) предприятием, станет равной доле неучтенного в инвестиции убытка. Например, балансовая стоимость инвестиции в дочернее (ассоциированное) предприятие на конец отчетного периода составляла сумму 70,0 тыс. грн., а доля убытка инвестора за отчетный период составила сумму 100,0 тыс. грн. Следовательно, в отчете инвестора сумма инвестиций будет равной нулю (см. последний абзац п.12 ПБУ 12), а остальные 30,0 тыс. грн. присоединятся к собственным финансовым результатам инвестора либо к его обязательствам. В следующем периоде, когда объект инвестирования получит прибыль, доля инвестора в которой составит 90,0 тыс грн., то инвестиция на конец следующего периода будет оцениваться в сумме 60,0 тыс. грн.

В целом учет инвестиций по методу участия в капитале весьма прост по своему замыслу. Важно лишь учитывать все изменения в собственном капитале объекта инвестирования. Но при этом помнить, что такие изменения бывают двух типов: изменения, влияющие на оценку инвестиции и изменения, которые, являясь результатом операций между инвестором и объектом инвестирования, на эту оценку влияния не оказывают, а являются прямым результатом деятельности самого инвестора – его прибылью или убытком.

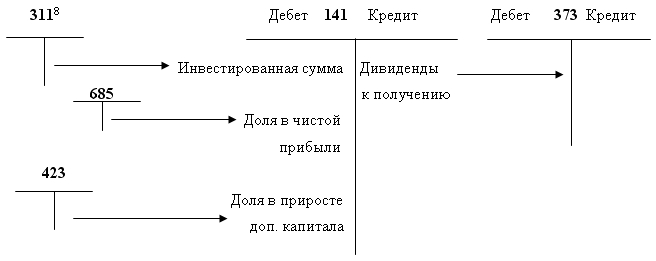

Схема учета инвестиций по методу участия в капитале выглядит так:

Пример 1. Учет инвестиций по методу участия в капитале.

Условия: Предприятие А приобретает на вторичном рынке контрольный пакет акций предприятия Б, вследствие чего становится его материнским предприятием. Сумма контрольного пакета 300000 грн., что составляет 60%-ю долю в капитале дочернего предприятия. Расходы, связанные с приобретением пакета, составили 8000 грн. За истекший после приобретения акций период прибыль дочернего предприятия составила 100000 грн. Кроме того, его дополнительный капитал за счет переоценки основных средств за период вырос на 15000 грн., в том числе доля инвестора в приросте дополнительного капитала 9000 грн. Из полученной прибыли дочернему предприятию на выплату дивидендов по привилегированным акциям (не принадлежащим материнскому) положено направить 12000 грн. Доля материнского предприятия в прибыли составила: (100,0 – 12,0) х 60% = 52,8 тыс. грн. Доля материнского предприятия в дивидендах составила 3500 грн.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| На дату приобретения пакета акций: | ||||||

| 1. | Приобретен контрольный пакет акций | 141 | 311 | 300000 | ||

| 2. | Начислены расходы, связанные с приобретением пакета акций | 141 | 685 | 8000 | ||

| На дату окончания отчетного периода: | ||||||

| 3. | Начислена доля в чистой прибыли дочернего предприятия | 141 | 723 | 52800 | ||

| 4. | Начислена доля в приросте дополнительного капитала дочернего предприятия | 141 | 423 | 9000 | ||

| 5. | Начислены дивиденды к получению | 373 | 141 | 3500 | ||

| 6. | Инвестиционный доход признан доходом отчетного периода | 723 | 792 | 58300 | ||

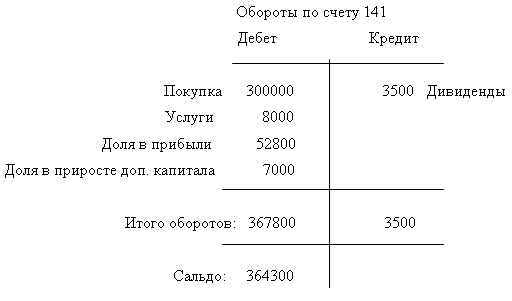

Итак, балансовая стоимость финансовых инвестиций в дочернее предприятие на дату окончания отчетного периода составила 364300 грн.

Как видно из примера, доля в капитале дочернего предприятия отражается на балансе инвестора приблизительно. А именно, согласно упомянутому выше пункту 4 ПБУ 12 бухгалтер вынужден включить в первоначальную стоимость инвестиции стоимость комиссионных вознаграждений, выплачиваемых третьим лицам при приобретении пакета акций. И ладно бы тех, которые учитываются по себестоимости. Но к методу участия в капитале этот пункт относиться не должен. (Впрочем, не должен он относиться и к долговым ЦБ, которые учитываются по амортизированной себестоимости, но об этом ниже).

В нашем примере стоимость этих услуг составила 8000 грн. Но, поскольку эти 8000 грн. не являются частью капитала дочернего предприятия, а, значит, никакого отношения к «долям» не имеют, то балансовая стоимость инвестиции оказывается завышенной, в данном случае ровно на эту сумму.

По мнению автора этой работы, такие суммы если и следует первоначально записывать в дебет счета 141, то лишь для того, чтобы впоследствии, когда первоначальная стоимость приобретенного пакета окончательно сформируется, перенести ее на расходы текущего периода или даже прямо на уменьшение финансового результата. Ведь хотим мы того, или нет, но при составлении консолидированной финансовой отчетности, эти суммы расходов, связанных с финансовыми вложениями в дочерние предприятия, бухгалтер все равно вынужден будет списать их в расходы отчетного периода. Это объясняется тем, что эти суммы, уплаченные в свое время третьим лицам, не относятся к активам дочерних предприятий. То есть к активам, которые в консолидированном балансе должны рассредоточиться по соответствующим статьям активов материнского предприятия и заменить собой остаток по строке 040 «Долгосрочные финансовые инвестиции по методу участия в капитале».

Учет финансовых инвестиций по себестоимости с учетом уменьшения их полезности

Уменьшение полезности инвестиций вызывается снижением их доходности, то есть уменьшением их способности приносить инвестиционный доход. Как известно, уменьшение полезности, при определенных обстоятельствах (об этих обстоятельствах – ниже) происходит с любыми видами инвестиций, в том числе и текущими. Поэтому все, что ниже будет сказано об учете уменьшения полезности долгосрочных инвестиций, в равной степени относится и к текущим инвестициям.

Учет вложений в уставные капиталы других предприятий.

Финансовые вложения в уставный капитал (независимо от того, как происходит инвестирование: по специальному договору или через покупку акций) представляют собой сумму активов, инвестированных в имущество другого предприятия для обеспечения его уставной деятельности.

Инвестирование происходит при таких условиях:

- когда зависимое предприятие создается или расширяет свою деятельность

- когда акции продаются на вторичном рынке

- когда акции приобретаются у органов управления государственным имуществом при приватизации.

Финансовые вложения первоначально оцениваются по сумме фактических затрат, понесенных инвестором. К затратам, составляющим стоимость финансовых инвестиций, согласно п.4 ПБУ 12 «Финансовые инвестиции», относятся:

- цена приобретения 8

- комиссионные вознаграждения (например, брокерам)

- пошлины

- налоги, сборы и обязательные платежи

- прочие расходы, непосредственно связанные с теми или иными вложениями.

Как оказалось, требование п.4 далеко не всегда представляется возможным выполнить, и об этом уже упоминалось в предыдущем разделе, где рассматривался метод участия в капитале. Кроме того, эти требования являются трудновыполнимыми и при учете облигаций, так как к моменту их погашения стоимость этих долговых бумаг не достигает номинала, как это положено, а оказывается выше ровно на сумму приписанной за счет таких затрат стоимости. То же самое и с финансовыми векселями. Кроме того, требования п.4 никак не согласуются с требованиями п.8 этого же стандарта, где говорится об учете инвестиций по справедливой стоимости. Сейчас разберемся почему.

Вклады в форме, отличной от денежной, вносятся в уставный капитал только после проведения учредителями (а в отдельных случаях – независимым оценщиком) их стоимостной оценки. Таким образом определяется справедливая стоимость инвестиции, по которой она принимается к учету обеими сторонами. Но разве возможно инвестору в таком случае завысить «справедливую» стоимость, приписав к этой стоимости еще и расходы, указанные в п.4? Не корректнее ли будет учесть эти расходы в составе текущих финансовых расходов отчетного периода?

Денежные инвестиции в уставный капитал других предприятий отражаются записью:

- Дт 143, с/с «Доли, паи и акции» Кт 377

- Дт 377 Кт 31

Возможна прямая проводка: Дт 143 Кт 31.

Если вкладываются основные средства участника, то записи будут такими, как в таблице 1 и таблице 2.

При этом предполагаем, как договорились, что доля данного участника не столь велика, чтобы соответствовать статусу контрольного участника (материнского предприятия) или участника, имеющего право существенного влияния на деятельность предприятия – объекта инвестирования. Поэтому инвестиции в наших примерах принимаются к учету на счет 143, как такие, которые не могут быть учтенными по методу участия в капитале. Кроме того, доход, признаваемый вследствие возникающей разницы между справедливой и балансовой стоимостью передаваемого в качестве доли объекта, в примере 1 принимается к учету на счет 733 «Прочие доходы от финансовых операций», а не на счет 72 «Доход от участия в капитале». Соответственно, разница между балансовой и справедливой стоимостью передаваемого объекта (отрицательная величина) записывается в дебет счета 952 «Прочие финансовые затраты», а не на счет 96 «Потери от участия в капитале».

Пример 1. Когда справедливая стоимость объекта – предмета инвестирования превышает его балансовую стоимость.

Решением собрания учредителей объект оценен в 80000 грн., а его стоимость на балансе данного инвестора (первоначальная стоимость минус износ) составляет: 95000 – 20000 = 75000 грн.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| 1. | Передано объект ОС на баланс эмитента корпоративных прав. | 143 | 10 | 75000 | ||

| 2. | Списан износ передаваемого объекта. | 131 | 10 | 20000 | ||

| 3. | Разница между справедливой и балансовой стоимостью переданного объекта признана доходом отчетного периода. | 143 | 733 | 5000 | ||

Пример 2. Когда справедливая стоимость объекта – предмета инвестирования ниже его балансовой стоимости.

Решением собрания учредителей объект оценен в 80000 грн., а его стоимость на балансе данного инвестора (первоначальная стоимость минус износ) составляет: 95000 – 10000 = 85000 грн.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| 1. | Передано объект ОС на баланс эмитента корпоративных прав. | 143 | 10 | 80000 | ||

| 2. | Разница между балансовой стоимостью передаваемого объекта и его справедливой оценкой зачисляется в состав расходов отчетного периода. | 952 | 10 | 5000 | ||

| 3. | Списан износ передаваемого объекта. | 131 | 10 | 10000 | ||

Если участник вкладывает основные средства, не готовые к эксплуатации, т. е. когда свои капитальные инвестиции этот участник превращает в долгосрочные финансовые инвестиции, то записи будут такими, как в таблице 3 и таблице 4.

Пример 3. Когда справедливая стоимость незавершенного объекта – предмета инвестирования превышает его балансовую стоимость.

Решением собрания учредителей незавершенный объект оценен в 65000 грн., а его стоимость (совокупность затрат по капитальным вложениям на приобретение этого объекта) на балансе данного инвестора составляет 63000 грн.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| 1. | Передано незавершенный объект на баланс эмитента корпоративных прав. | 143 | 15 | 63000 | ||

| 2. | Разница между справедливой и балансовой стоимостью переданного объекта признана доходом отчетного периода. | 143 | 733 | 2000 | ||

Решением собрания учредителей объект оценен в 65000 грн., а его стоимость на балансе данного инвестора равна 70000 грн.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| 1. | Передано незавершенный объект на баланс эмитента корпоративных прав. | 143 | 15 | 65000 | ||

| 2. | Разница между балансовой стоимостью передаваемого объекта и его справедливой оценкой зачисляется в состав расходов отчетного периода. | 952 | 15 | 5000 | ||

Подобным образом учитываются инвестиции, переданные в качестве товарно-материальных запасов. Поэтому не будем на таких случаях останавливаться, а рассмотрим более интересный случай – инвестирование акциями собственной эмиссии, т. е. приобретение доли в капитале другого предприятия путем предоставления ему доли в своем капитале. Ситуация кажется слегка абсурдной, но о таком обмене, как вполне возможном на практике, много говорят, значит определенный смысл в этом есть. Хотя есть подозрения, что этот смысл односторонний, т. е. подобный обмен, как ни крути, не может быть выгоден обеим сторонам одновременно. Не говоря уж о том, что в таких операциях нивелируется цель выпуска акций – сбор средств, необходимых для осуществления деятельности. Спрашивается, чего ради выпускать в обращение собственные акции и потом всю жизнь платить дивиденды, если средств у предприятия вполне хватает? Притом, хватает до такой степени, что предприятие еще делает финансовые вложения. Ладно, раз актуально – рассмотрим. Тем более что это очень просто.

Пример 5. Приобретение акций в обмен на акции собственной эмиссии.

Следует напомнить, что речь не идет о долях, позволяющих учитывать инвестиции методом участия в капитале. Учитываем по справедливой стоимости, т. е. по рыночной стоимости переданных акций, а значит на счете 143. Ранее эти акции были изъяты из обращения.

Вариант 1. Если ранее выкупленные акции продаются по рыночной цене, которая превышает номинал.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| 1. | Изъятые акции вновь вводятся в обращение путем обмена на акции другого предприятия | 143 | 451 | 50000 | ||

| 2. | Начислен эмиссионный доход | 143 | 421 | 10000 | ||

Вариант 2. Если ранее выкупленные акции продаются по рыночной цене, которая ниже номинала.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| 1. | Изъятые акции вновь вводятся в обращение путем обмена на акции другого предприятия. | 143 | 451 | 40000 | ||

| 2. | Разница между номиналом акций и их продажной стоимостью уменьшает дополнительный капитал. | 421 | 143 | 10000 | ||

Пример 6. Учет акций, приобретение которых сопровождалось дополнительными затратами.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| 1. | Приобретен пакет акций | 143 | 311 | 30000 | ||

| 2. | Начислены расходы, связанные с приобретением пакета акций | 143 | 685 | 800 | ||

Как видно из примера, в случае, когда акции приобретаются в количестве, которое не позволяет инвестору учитывать свою долю методом участия в капитале, т. е. первоначальная стоимость приобретенных акций равна себестоимости вложений, учитывать эти инвестиции по сумме сложившихся затрат 9 вполне возможно. Возможно, потому что такой подход к учету не приводит к искажению показателя доли в капитале ввиду отсутствия такого показателя на балансе инвестора.

Итак, первоначальная стоимость (себестоимость) инвестиции в примере 6 составила сумму 30800 грн. Далее, согласно п.9, эти инвестиции предприятие должно оценивать с учетом уменьшения их полезности, если такое уменьшение имеет место.

Снижение полезности инвестиций

Что следует понимать под уменьшением полезности инвестиции? Очевидно, сумму, на которую следует уменьшить стоимостную оценку такой инвестиции при уменьшении ее доходности. Вместе с тем возникает еще один вопрос: при каких обстоятельствах может уменьшиться доходность той или иной инвестиции? Обстоятельства, снижающие доходность вложений, самые разные, но их причины всегда зависят от обстоятельств, сложившихся на предприятии, в которое эти инвестиции были направлены. Но не следует думать, что это непременно должны быть неблагоприятные в финансовом отношении обстоятельства, из-за которых рыночная цена на акции такого предприятия снижается. Цена на эти акции может упасть даже в случае, когда предприятие–эмитент временно приостанавливает выплату дивидендов в связи с широкомасштабной реконструкцией, которая требует значительного объема капитальных вложений на длительное время. Настолько значительного, что приходится реинвестировать и фонд дивидендов (при согласии на то акционеров, конечно). Заметим, речь не идет о реинвестировании дивидендов в связи с выпуском дополнительного количества акций, т. е. об увеличении уставного капитала, а, следовательно, – об увеличении долей акционеров в этом капитале. Речь идет о реинвестировании дивидендов на капитальные вложения, а это значит, что никаких дополнительных доходов в ближайшем будущем никто никому не гарантирует. Вот и снижается рыночная цена акций, ведь вкладчики обычно не хотят ждать светлого будущего, а желают получать инвестиционный доход сейчас же и много.

В любом случае, какими бы объективными обстоятельствами не оправдывалось снижение курса ценных бумаг того или иного эмитента, полезность их снижается, ибо, независимо от оправданий, снижается их рыночная цена. А поскольку инвестиции на балансе инвестора, подобно другим активам и в соответствии с принципом осмотрительности 10 , должны учитываться по наименьшей из оценок, то инвестору ничего другого не остается, как привести стоимостную оценку своих инвестиций в соответствие с экономической выгодой, которую он намерен из них извлечь. Даже в том случае, если инвестор намеревается в будущем свои вклады кому-то продать, он должен учитывать эти вклады по ценам, составляющим сумму, которую рассчитывает за них получить. Не более того.

Отсюда вывод: уменьшение полезности инвестиций влечет за собой снижение их балансовой оценки. В бухгалтерском учете эта операция отражается просто. (См. Табл. 7) Согласно п.8. ПБУ 12 потери от уменьшения полезности финансовых инвестиций отражаются в составе прочих расходов. Похоже, речь идет о прочих финансовых расходах, то есть о счете 952.

Пример 7. Учет снижения полезности инвестиций.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| 1. | Приобретен пакет акций | 143 | 311 | 30000 | ||

| 2. | Начислены расходы, связанные с приобретением пакета акций | 143 | 685 | 800 | ||

| 3. | Уценка инвестиций до уровня рыночных цен в связи с снижением полезности. | 952 | 143 | 5300 | ||

Итак, балансовая оценка данной инвестиции снизилась до 25500 грн.

Возникает вопрос: как поступить бухгалтеру, в случае, если наступит время, когда акции, стоимость которых была в свое время снижена, вновь поднялись в цене? Трудно ответить, ведь никакого «повышения полезности инвестиций» в ПБУ 12 не предусмотрено. Да и не должно быть предусмотрено, так как инвестиции, как и большинство других активов, оцениваются по наименьшей из оценок. Однако не стоит забывать, что рано или поздно, оценка инвестиций с учетом снижения полезности станет их прошлой оценкой, возможно, уже не актуальной (строго говоря, заниженной) на очередную дату баланса. Теоретически выход возможен, но практически воспользоваться им нельзя из-за отсутствия необходимого счета в Плане счетов и соответствующих указаний в ПБУ 12. Но все же, если автор позволит себе поделиться своими соображениями на этот счет, вреда большого не будет.

Так, почему бы для этих целей не предусмотреть контрактивный счет с примерно таким названием: «Резерв под снижение стоимости инвестиций». Тогда при известном «снижении полезности» не пришлось бы уценивать соответствующие инвестиции, относя сумму снижения непосредственно на уменьшение их первоначальной (или дисконтированной) стоимости, а резервировать ее на указанном контрактиве. Резервы бы время от времени пересматривались, а на балансе оценка инвестиций всегда соответствовала бы их справедливой стоимости. Но это всего лишь пожелание.

Учет инвестиций по амортизированной себестоимости.

Амортизированная стоимость инвестиций представляет собой настоящую (сегодняшнюю, актуальную) стоимость долговых ценных бумаг, на момент их погашения приведенную к номиналу.

Рыночная стоимость долговых ценных бумаг (таких, например, как облигации) – стоимость, по которой они приобретаются, может быть выше или ниже их номинала, в зависимости от рыночных колебаний курса, имевших место за то время, которое проходит от даты принятия решения об их выпуске и утверждения номинала до даты размещения на рынке. Поэтому облигации продаются либо с премией (по ценам, превышающим номинал), либо с дисконтом (по ценам, ниже их номинала).

Для того чтобы облигации, удерживаемые на балансе инвестора, (строка 045 этого баланса), были оценены по их текущей стоимости (подобно тому, как по текущей стоимости показываются долговые обязательства перед держателями облигаций по строке 450 на балансе эмитента), необходимо выполнить расчет амортизации премии (если начальная цена приобретенных облигаций была выше номинальной), или расчет амортизации дисконта (если их начальная цена ниже номинала) и, соответственно, в конце каждого периода увеличивать стоимость приобретенных облигаций на сумму амортизации дисконта с одновременным отнесением этой суммы на увеличение доходов:

- Дт 142 (или 143) Кт 733

или уменьшать ее на сумму амортизации премии с одновременным отнесением этой суммы на увеличение расходов:

- Дт 952 Кт 142 (или 143)

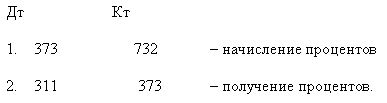

Начисление и получение процентов по приобретенным облигациям отражается в учете держателя следующим образом:

Сущность амортизации дисконта заключается в следующем: сумма дисконта, как такого, что оказывает влияние на сумму ежегодных расходов эмитента на оплату процентов по облигациям (увеличивает эти расходы), должна распределиться на весь период обращения облигаций, т. е. направляться на увеличение расходов на выплаты процентов держателям. В результате такого списания сумма дисконта из года в год уменьшается, в то время как текущая стоимость облигаций (номинальная минус дисконт), соответственно, увеличивается. В связи с этим амортизация дисконта на протяжении этого периода должна распределиться таким образом, чтобы на дату погашения облигаций их текущая стоимость равнялась номинальной, т. е. сумма дисконта по ним достигла нулевого значения.

Сущность амортизации премий заключается в следующем: сумма этих премий, как таких, которые влияют на сумму ежегодных расходов эмитента на выплату процентов по облигациям (уменьшают эти расходы), должна распределяться на весь период обращения этих облигаций, т. е. направляться на покрытие расходов на выплату процентов держателям. В результате такого списания сумма премий из года в год уменьшается, уменьшая, соответственно, текущую стоимость облигаций. В связи с этим амортизация премии на протяжении всего периода должна распределиться таким образом, чтобы на дату погашения облигаций их текущая стоимость равнялась номинальной, т. е. сумма премий по ним достигла нулевого значения.

Методика учета облигаций, на балансе эмитента (поскольку этот вопрос относится к теме «Заемный капитал») будет подробно изложена ниже. 11 Здесь, в теме о финансовых инвестициях, целесообразно рассмотреть только пример бухгалтерского учета облигаций до их погашения на балансе инвестора. Кроме того, есть смысл проанализировать, так ли уж необходимо придерживаться указаний п.4. ПБУ 12, или все же разумнее обойтись без завышения первоначальной стоимости бумаг, удерживаемых до погашения. Первоначальную стоимость облигаций без учета расходов, перечисленных указанным пунктом 4, условно назовем чистой себестоимостью облигаций.

Пример 8. Учет долгосрочных облигаций по амортизированной себестоимости.

Вариант 1. Облигации приобретены с дисконтом.

Условия: Номинальная стоимость приобретенных облигаций составляет 30000 грн. Дисконт равен 2400 грн. Чистая себестоимость облигаций составила 27600 грн. Сумма расходов, связанных с приобретением облигаций, составила 250 грн. Процентная ставка по облигациям составляет 5% годовых. Срок погашения облигаций наступает через два года.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| 1. | Покупка облигаций с дисконтом. | 142 (143) | 311 | 27600 | ||

| 2. | Начислена задолженность брокеру 12 | 142 (143) | 377 | 250 | ||

| 3. | Уплачено комиссионные брокеру | 377 | 311 | 250 | ||

| По истечении первого года: | ||||||

| 4. | Начислена амортизация дисконта за первый год (сумма условная 13 ) | 142 (143) | 733 | 1000 | ||

| 5. | Начислены проценты по облигациям к получению за первый год | 373 | 732 | 1500 | ||

| 6. | Получены проценты по облигациям | 311 | 373 | 1500 | ||

| На дату погашения: | ||||||

| 7. | Начислена амортизация дисконта за второй год (сумма условная) | 142 (143) | 733 | 1400 | ||

| 8. | Начислены проценты по облигациям к получению за второй год | 373 | 732 | 1500 | ||

| 9. | Получены проценты по облигациям | 311 | 373 | 1500 | ||

| 10. | Погашены облигации | 311 | 142 (143) | 30000 | ||

| 11. | Расходы, связанные с приобретением облигаций и зачисленные ранее в их первоначальную стоимость, списываются на финансовые расходы текущего периода. | 952 | 142 (143) | 250 | ||

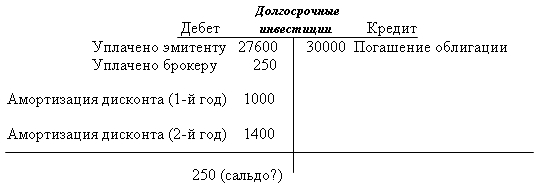

На проводку № 11 в Табл.8 стоит обратить особое внимание. Эта операция очень ярко высвечивает тот методологический ляпсус, который допущен в п.4 ПБУ 12. О том, что эта проводка необходима, свидетельствуют обороты по счету 142 (143) 14 .

Вполне понятно, что никакого сальдо после погашения облигаций на счете, где они учитывались, быть не должно. А видно лишь то, что инвестор в течение двух лет, явно завышал свои активы ровно на эти 250 грн. (Сумма небольшая, но не следует забывать, что это всего лишь пример, на практике эти суммы выглядят гораздо внушительнее.)

Из приведенного примера отчетливо видно, что расходы, связанные с приобретением облигаций, нет смысла присоединять к их первоначальной стоимости, ведь все равно при погашении их придется отнести к текущим финансовым расходам, но уже другого периода, а не того, в котором они были фактически понесены. В нашем примере этот момент наступил аж через два года, – не поздновато ли с точки зрения принципа начисления и соответствия?

Следует подчеркнуть для полной ясности: облигации всегда погашаются по номиналу – стоимости, которой достигают облигации к моменту их погашения посредством амортизации дисконта, а к расчету амортизации дисконта какие-либо побочные расходы, понесенные инвестором в связи с приобретением облигаций, никакого отношения не имеют!

Аналогично и с облигациями, приобретаемыми с премией.

Рассмотрим пример.

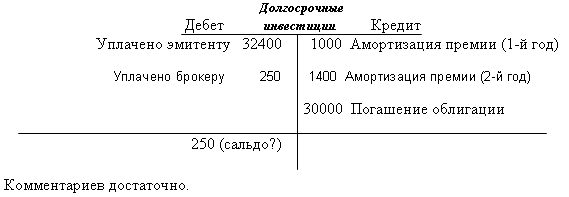

Вариант 2. Облигации приобретены с премией.

Условия: Номинальная стоимость приобретенных облигаций составляет 30000 грн. Премия составляет 2400 грн. Чистая себестоимость облигаций составила 32400 грн. Сумма расходов, связанных с приобретением облигаций, составила 250 грн. Процентная ставка по облигациям составляет 5% годовых. Срок погашения облигаций наступает через два года.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |||

|---|---|---|---|---|---|---|

| Основные хозяйственные операции | Операции расчетов по налогам | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| 1. | Покупка облигаций с премией. | 142 (143) | 311 | 32400 | ||

| 2. | Начислена задолженность брокеру 15 | 142 (143) | 377 | 250 | ||

| 3. | Уплачено комиссионные брокеру | 377 | 311 | 250 | ||

| По истечении первого года: | ||||||

| 4. | Начислена амортизация премии за первый год (сумма условная) | 952 | 142 (143) | 1000 | ||

| 5. | Начислены проценты по облигациям к получению за первый год | 373 | 732 | 1500 | ||

| 6. | Получены проценты по облигациям | 311 | 373 | 1500 | ||

| На дату погашения: | ||||||

| 7. | Начислена амортизация премии за второй год (сумма условная) | 952 | 142 (143) | 1400 | ||

| 8. | Начислены проценты по облигациям к получению за второй год | 373 | 732 | 1500 | ||

| 9. | Получены проценты по облигациям | 311 | 373 | 1500 | ||

| 10. | Погашены облигации | 311 | 142 (143) | 30000 | ||

| 11. | Расходы, связанные с приобретением облигаций и зачисленные ранее в их первоначальную стоимость, списываются на финансовые расходы текущего периода. | 952 | 142 (143) | 250 | ||

Как видим, и в этом примере злополучные 250 грн. «засветились» совершенно не нужным сальдо на счете 142 (143). Следовательно, не важно, на каких условиях приобретаются облигации: с дисконтом или с премией, но проводку по списанию расходов, связанных с их приобретением, на финансовые расходы текущего периода, рано или поздно, но отразить придется, что бы там ни предписывал нам п.4. Рассмотрим обороты по счету 142 (143), взятые из второго варианта примера 8:

Операции с производными финансовыми инструментами

Главное отличие производных финансовых инструментов от первичных состоит в том, что они дают право на совершение (или несовершение) сделки, но не дают права на получение гарантированного дохода от их приобретения. Тем не менее, все доходы и потери отражаются в бухгалтерском учете. А вариантов учета может быть столько же, сколько существует стратегий – великое множество. Но все же мы постараемся выделить то основное, что требуется для понимания принципов отражения в учете операций с такими сложными инструментами срочного рынка как опционы, причем независимо от выбранной стратегии.

Опцион – оплаченное право выбора

Опцион (Option – право выбора, опция, – англ.) представляет собой особый вид биржевой сделки 16 с ограниченным, по сравнению с обыкновенными фьючерсными операциями, риском. Приобретатель опциона становится обладателем права на совершение определенной сделки, но вместе с тем опцион освобождает его от обязанности реализовать приобретенное таким образом право в случае, если ситуация сложится для него неблагоприятно. За предоставление такого права (а заодно и за освобождение от обязанности его реализовать) покупатель опциона уплачивает продавцу определенную сумму, которая называется премией или ценой контракта. Риск обладателя опциона ограничен суммой премии. 17

Продавец опциона обладает меньшими правами по сравнению с покупателем, т. к. он, получая за это вознаграждение – премию, берет на себя обязанность в любой момент до истечения оговоренного срока поставить товар или принять его поставку (в зависимости от вида опциона). Выражение купить/продать опцион и заключить опцион – синонимы.

Опцион – вид сделки, одна из сторон которой приобретает за вознаграждение (премию) право купить или продать какой-либо базовый актив на стандартных условиях (в определенный срок и по определенной цене), а другая сторона обязана исполнить данную сделку по требованию первой стороны.

Можно определить этот термин иначе:

Опцион – контракт, дающий право (но не обязательство) его получателю на покупку (продажу) базового актива у продавца (надписанта опциона) в течение оговоренного срока исполнения контракта по заранее определенной цене с уплатой за это право определенного вознаграждения продавцу – премии.

Следует подчеркнуть, что в опционных сделках важно различать, что именно есть базисным активом того или иного опциона: первичный инструмент или вторичный. Например, на товарных рынках многие опционы основаны не на товаре, а на фьючерсном контракте на этот товар. В таком случае для фьючерса базисным активом является товар, а для опциона на этот фьючерс базисным активом является фьючерс.

Ключевыми показателями опционного контракта является цена реализации базисного актива по опциону (цена исполнения) и дата исполнения контракта.

Цена исполнения – это цена, по которой владелец опциона может купить (продать) базовый актив. Ее принято называть ценой strike. 18 Цена на базисный актив, сложившаяся на рынке в определенный момент времени, называется ценой spot.

В зависимости от позиции, которую желает занять приобретатель опциона, различают два основных типа опционов: опционы call и опционы put, соответственно дающие право купить или продать базисный актив. Соответственно, обладатель опциона занимает длинную (long) или короткую (short) позицию. Обладатель опциона call играет на повышение (цен на базисные активы), обладатель опциона put – на понижение.

В зависимости от даты исполнения контракта (даты экспирации) различают опционы европейского типа и опционы американского типа. 19

В опционах европейского типа условия контракта могут быть реализованы только по истечении указанного в нем срока, то есть на конкретную дату.

Обладатель опциона американского типа имеет право реализовывать условия контракта в любое время с момента его заключения и до окончания срока действия, либо в течение определенного промежутка времени.

А еще опционы делятся на классы и серии. Класс представляет совокупность всех опционов одного вида, в основе которых лежит один и тот же актив. Опционная серия представляет собой все опционы одного и того же класса с одинаковой ценой и/или датой исполнения.

Разница между опционами двух основных типов представлена в таблице.

| Call | Put |

|---|---|

| Дает его обладателю право покупки базисного актива | Дает его обладателю право продажи базисного актива |

| Длинная позиция (long) | Короткая позиция (short) |

| Исполняется, если складывается ситуация, когда цена spot > цены strike | Исполняется, если складывается ситуация, когда цена spot цены strike |

| Игра на повышение 20 | Игра на понижение 21 |

| Внутренняя ст-ть = цена spot – цена strike | Внутренняя ст-ть = цена strike – цена spot |

| В период подъема рыночных цен такие опционы есть смысл покупать | В период подъема рыночных цен такие опционы есть смысл продавать |

| В период спада рыночных цен такие опционы есть смысл продавать | В период спада рыночных цен такие опционы есть смысл покупать |

Стоимость опциона

Подобно тому, как в ходе торгов и по мере изменения цен на базисные активы варьирует маржа по фьючерсам, с течением времени изменяется цена опционов, в зависимости от того, как складываются цены на базисные активы, лежащие в основе этих опционов. 22

Опционы обладают внутренней стоимостью и временной стоимостью. Внутренняя стоимость – это та сумма, которую может выиграть обладатель опциона, если решит исполнить его в данный момент. Временная стоимость – это дополнительная сумма, которую покупатель опциона готов выложить сверх его внутренней стоимости. Внутренняя стоимость опциона плюс его временная стоимость равняется премии за этот опцион.

Для опциона call внутренняя стоимость определяется как положительная разница между ценой spot и ценой strike базового актива.

Для опциона put внутренняя стоимость определяется как положительная разница между ценой strike и ценой spot базового актива.

В обоих случаях принято говорить: «Опцион при деньгах». В случае отрицательного результата и в первом, и во втором случаях опцион не будет иметь внутренней стоимости, и называть его будут так: «Опцион без денег». Премия будет равна его временной стоимости.

- если спотовая цена базисного актива равна 10000 грн., то опцион call с ценой исполнения 9000 грн. будет иметь внутреннюю стоимость: 10000 – 9000 = 1000 грн.,

- если спотовая цена базисного актива 9000 грн., то опцион call с ценой исполнения 10000 грн. не будет иметь внутренней стоимости: 10000 – 9000 = – 1000 грн. (Отрицательная внутренняя стоимость не принимается во внимание.),

- если спотовая цена базисного актива равна 10000 грн., то опцион put с ценой исполнения 9000 грн. не будет иметь внутренней стоимости: 9000 – 10000 = – 1000 грн. (Здесь также отрицательная разница во внимание не принимается.)

- если спотовая цена базисного актива 9000 грн., то опцион put с ценой исполнения 10000 грн. будет иметь внутреннюю стоимость: 10000 – 9000 = 1000 грн.

Временную стоимость опциона невозможно рассчитать прежде, чем будет определена его внутренняя стоимость или выявлено, что он таковой не обладает. Временная стоимость опциона – это часть премии, остающаяся после вычитания из нее внутренней стоимости. Следовательно, премия по опциону может состоять либо целиком из временной стоимости, либо из двух составляющих: из внутренней и временной стоимости.

| Цена опциона | |

|---|---|

| Внутренняя стоимость опциона Call = | цена spot – цена strike |

| Внутренняя стоимость опциона Put = | цена strike – цена spot |

| Опцион «при деньгах», если | опцион обладает внутренней стоимостью, т. е. если разница в ценах > 0 |

| Цена «опциона при деньгах» = | внутренняя стоимость + временная стоимость |

| Опцион «без денег», если | опцион не обладает внутренней стоимостью, т. е. если разница в ценах 0 |

| Цена «опциона без денег» = | временная стоимость + 0 |

| Временная стоимость = | премия – внутренняя стоимость |

Чем больше времени остается до окончания срока действия опциона, тем больше вероятность того, что риск изменения его внутренней стоимости возрастет. Временная стоимость опциона отражает готовность участника торгов заплатить премию за остаток риска того, что опцион приобретает внутреннюю стоимость с текущего момента до момента экспирации.

В целом цена опциона равна тому, сколько один участник готов заплатить за приобретаемое право против того, сколько другой участник готов получить за обязательство поставки базисного актива по цене исполнения.

К опционам применяются те же основные биржевые стратегии, что и к другим деривативам: хеджирование (страхование рисков) и спекуляции. Хеджеры, приобретая опцион, стремятся предотвратить нежелательное влияние на их планы изменения цены базисного актива на рынке spot. Спекулянты, приобретая опцион, стремятся получить прибыль либо за счет разницы между ценой strike и ценой spot на базисный актив, либо путем закрытия своей позиции в то время, когда цена на базовый актив окажется для него более выгодной, по сравнению с исходной.

Бухгалтерский учет операций с опционами

Подобно фьючерсам опционы, являясь производными инструментами, не могут учитываться среди финансовых инвестиций как таковых. 23

Прибыли и убытки от спекулятивных операций с фьючерсами формируются в результате колебаний вариационной маржи, первоначально образуемой гарантийным взносом участника биржевых торгов: потеря этого взноса – убыток, прирост – прибыль. Прибыли и убытки от операций хеджирования фьючерсами (представляющие собой ту же вариационную маржу) не учитываются отдельно от хеджируемых активов, а отражаются как прирост или уменьшение их (активов) стоимости. Сам же фьючерс (его стоимость) не может быть учтен на балансе участника фьючерсной сделки, т. к. купить/продать фьючерс означает всего лишь занять соответствующую позицию на срочном рынке, не более того. 24

И хотя нельзя сказать то же самое об опционах, т. к. за приобретение опционов покупатель все же уплачивает продавцу некоторую сумму, называемую премией, однако эта премия, самостоятельно как ценность не учитывается. Так, если опционная сделка заключается с целью хеджирования, то расходы на покупку опциона (премия, ранее уплаченная продавцу) зачисляются на увеличение стоимости приобретенных/проданных впоследствии (на рынке спот) базисных активов, если же со спекулятивной целью – прибавляются к расходам текущего периода.

Производные финансовые инструменты (деривативы) свидетельствуют о праве их собственника на покупку или продажу тех или иных ЦБ в определенном количестве и по фиксированным ценам, т. е. на заранее оговоренных условиях. Это означает, что опционы и фьючерсы свидетельствуют только о праве на приобретение ценных бумаг, но отнюдь не являются таковыми. Из всех деривативов только варранты можно считать ценными бумагами, хотя и это не совсем так, – варранты принято называть гибридным ЦБ.

Первоначальной стоимостью опциона является премия с учетом брокерских комиссий и прочих издержек, связанных с его покупкой.

При условии, когда опцион приобретается с целью хеджирования, уплата премии по опциону непосредственно связывается с операциями по базовому активу. Поэтому, учитывая требования п. 4 ПБУ 12 «Финансовые инвестиции» 25 , сумму расходов на уплату премии по опциону зачисляется в стоимость приобретения акций.

Следует обратить внимание, что контрактные обязательства с приобретением опциона не возникают (ни на балансе, ни вне баланса), поскольку у обладателя опциона они не могут возникнуть по определению. Опцион для того и приобретается, чтобы избавиться от обязательств.

Ниже приведены примеры операций с фондовыми опционами, а именно с опционами на акции. Опционы на фондовые индексы пока еще не получили распространения в нашей стране; равно как и опционы на фьючерсы.

В примерах мы полагаем, что имеем дело с опционами американского типа, т. е. с опционами, которые могут исполняться или закрываться офсетной сделкой в любой момент до даты экспирации.

Пример 1. Биржевая сделка с опционами call, которая завершается реальным ее исполнением.

Условия. В ходе торгов организация заключает опционную сделку, согласно условий которой она приобретает право на покупку 1000 акций по цене 25 грн. за штуку. Премия по опциону составляет 1000 грн. По истечении некоторого времени рыночная стоимость этих акций составила сумму 30000 грн., что означает, что цена spot возросла на 5 грн. и опцион приобрел внутреннюю стоимость 5000 грн. Очевидно, что предприятие, как владелец данного опциона, воспользуется своим правом на приобретение этих акций у своего контрагента, уплатив ему зафиксированную ранее сумму 25000 грн. Либо, решив, что цена spot достигла пика, а до даты экспирации еще далеко (т. е. временной распад этого опциона еще не начался) – закроет позицию офсетной сделкой (продажей опциона call или покупкой опциона put) и получит прибыль. Ниже рассмотрен первый случай – реальное исполнение сделки, но в двух вариантах:

- когда акции приобретаются для себя

- когда акции приобретаются с целью тут же их продать.

В первом варианте мы допускаем, что акции приобретаются с целью получения инвестиционного дохода на срок, превышающий 12 месяцев от даты приобретения, т. е. подлежат учету на счете 14 «Долгосрочные финансовые инвестиции». Кроме того, мы допускаем, что пакет акций, являющийся базисным активом в данной сделке, «не обещает быть» ни контрольным, ни существенным относительно приобретаемой доли в капитале. То есть, у покупателя не возникает оснований учитывать его по методу участия в капитале, что, в свою очередь, приводит к необходимости оценивать это приобретение по справедливой стоимости.

Второй вариант отличается от первого тем, что приобретенные по опциону акции приходуются на счет 35 и тут же списываются в продажу.

И в первом, и во втором случаях, пакет акций стоимостью 30000 грн. обходится покупателю в 26000 грн., что составляет их стоимость по цене strike плюс премия (25000 + 1000). 26

| № п/п | Содержание операции | Обороты по счетам | Сумма | |

|---|---|---|---|---|

| Дебет | Кредит | |||

| 1. | Уплачено премию продавцу опциона. | 377 | 311 | 1000 |

| 1-й вариант исполнения сделки: | ||||

| 2. | Уплачено за пакет акций по (цене strike) при исполнении опциона | 14 | 311 | 25000 |

| 3. | Сумма премии по опциону зачтена в первоначальную стоимость акций. | 14 | 377 | 1000 |

| 4. | Стоимость приобретенных акций доводится до уровня справедливой (согласно п.8 ПБУ 12) | 14 | 733 | 4000 |

| 2-й вариант исполнения сделки: | ||||

| 2. | Уплачено за пакет акций (по цене strike) при исполнении опциона | 35 | 311 | 25000 |

| 3. | Сумма премии по опциону зачтена в первоначальную стоимость акций. | 35 | 377 | 1000 |

| 4. | Акции списываются в реализацию | 971 | 35 | 26000 |

| 5. | Получена оплата от покупателя акций (по рыночной цене) | 311 | 377 27 | 30000 |

| 6. | Выручка от реализации ЦБ зачтена в состав доходов отчетного периода. | 377 | 741 | 30000 |

| 7. | Доход от реализации ФИ | 741 | 792 | 30000 |

| 8. | Себестоимость проданных акций зачисляется на уменьшение дохода от реализации ФИ. | 792 | 971 | 26000 |

В итоге получается, что поскольку цена исполнения (25000) вместе с премией за опцион (1000) не превысили рыночной стоимости акций (3000), а разница составила 4000, хеджер констатирует в учете доход от финансовых операций в сумме 4000 грн., причем одинаковый как для первого варианта, так и для второго.

Пример 2. Биржевая сделка с опционами call, которая завершается его обратной продажей.

Опцион американского типа точно также как он может исполняться в любое время до даты экспирации, в течение этого времени может быть проданным обратно, пока еще чего-нибудь стоит. 28 Продажа опциона обратно – наиболее распространенный вариант завершения опционной сделки, т. к. в этом случае не требуется никаких дополнительных расходов, а прибыль получается благодаря возросшей внутренней стоимости опциона от момента его покупки до момента его продажи обратно. И хотя обладатель опциона, закрывающий сделку, может выписать (т. е. продать) новый опцион, но это потребовало бы дополнительных расходов (комиссии и маржи). 29 Поэтому для ликвидации сделки чаще используется право обратной продажи. 30

| № п/п | Содержание операции | Обороты по счетам | Сумма | |

|---|---|---|---|---|

| Дебет | Кредит | |||

| 1. | Уплачено премию продавцу опциона. | 377 | 311 | 1000 |

| При ликвидации сделки: | ||||

| 2. | Сумму премии по опциону зачислено в состав финансовых расходов отчетного периода. | 952 | 377 | 1000 |

| 3. | Опцион продан по текущей цене | 311 | 377 | 3000 |

| 4. | Сумму премии по опциону зачислено в состав финансовых доходов отчетного периода | 377 | 733 | 3000 |

| 5. | Констатируется доход | 733 | 792 | 3000 |

| 6. | Расходы на покупку опциона списываются на уменьшение доходов | 792 | 952 | 1000 |

Таким образом, участник получает прибыль в размере разницы между возросшей стоимостью опциона на момент обратной продажи и его начальной стоимостью: 3000 – 1000 = 2000.

Существует еще один путь закрытия опционных сделок (как call так и put) – позволить опциону экспирировать ничего не стоящим, т. к. временной распад ускоряется с приближением даты экспирации и на эту дату опцион полностью теряет свою стоимость. В таком случае затраты на его приобретение списываются на счет 952 с дальнейшим признанием убытков.

Пример 3. Биржевая сделка с опционами put, которая завершается реальным ее исполнением.

Условия. В ходе торгов организация заключает опционную сделку, согласно условий которой она приобретает право на продажу 1000 акций по цене 30 грн. за штуку. Премия по опциону составляет 1000 грн. По истечении некоторого времени рыночная стоимость этих акций составила сумму 25000 грн., что означает, что цена spot упала на 5 грн. и опцион приобрел внутреннюю стоимость 5000 грн. Очевидно, что предприятие, как владелец данного опциона, воспользуется своим правом на продажу этих акций своему контрагенту и получить от него зафиксированную ранее сумму 30000 грн. Либо, решив, что цена spot достигла максимума своего падения, а до даты экспирации еще далеко (т. е. временной распад этого опциона еще не начался) – закроет позицию офсетной сделкой (продажей опциона put или покупкой опциона call) и получит прибыль. Ниже рассмотрен первый случай – реальное исполнение сделки.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |

|---|---|---|---|---|

| Дебет | Кредит | |||

| 1. | Уплачено премию продавцу опциона. | 377 | 311 | 1000 |

| 1-й вариант исполнения сделки: | ||||

| 2. | Приобретение акций по текущим ценам | 35 | 311 | 25000 |

| 3. | Сумма премии по опциону зачтена в первоначальную стоимость акций. | 35 | 377 | 1000 |

| 4. | Акции списываются в реализацию | 971 | 35 | 26000 |

| 5. | Получена оплата от покупателя акций (по цене strike) при исполнении опциона | 311 | 377 | 30000 |

| 6. | Выручка от реализации ЦБ зачтена в состав доходов отчетного периода. | 377 | 741 | 30000 |

| 7. | Доход от реализации ФИ | 741 | 792 | 30000 |

| 8. | Себестоимость проданных акций зачисляется на уменьшение дохода от реализации ФИ. | 792 | 971 | 26000 |

Таким образом, держатель опциона получает прибыль, равную его внутренней стоимости на момент исполнения сделки за вычетом расходов на приобретение опциона: 31

- 5000 – 1000 = 30000 – 26000 = 4000.

Из примеров следует, что опцион на акции, – если попытаться сформулировать упрощенное его определение, – представляет собой купон, подтверждающий намерение того или иного лица приобрести определенное количество акций. Примерно то же самое представляет собой варрант, за исключением некоторых, не очень существенных различий.

Варранты на акции

Варрант (Warramt – полномочие, доверенность, – англ.) представляет собой сертификат, дающий его держателю право покупать что-либо по оговоренной цене в течение определенного промежутка времени или бессрочно. Первоначальное название варранта – откупная записка.

Варрант на покупку акций представляет собой долгосрочное право (но не обязанность) на покупку определенного количества акций, выпускаемых эмитентом по определенной цене (по цене подписки 32 ) в определенные сроки до даты экспирации или на эту дату.

Базисными активами варрантов на ценные бумаги могут быть не только акции, но и облигации. При этом эмитентом варрантов должен быть именно эмитент базовых ценных бумаг. Варранты на акции, приобретаемые вместе с конвертируемыми облигациями, бывают отделимыми и неотделимыми от облигаций. Неотделимые от облигаций варранты не обладают самостоятельной рыночной стоимостью, то есть стоимость варрантов распределяется на стоимость облигаций. Отделимые варранты могут иметь самостоятельное обращение на рынке, отдельно от облигаций, вместе с которыми они первоначально были реализованы. При конвертации в акции облигаций с неотделимыми варрантами их держатель должен передать взамен акций не только варранты, но и сами облигации.

Выпуск варрантов возможен при условии достаточности у эмитента разрешенного к выпуску капитала для обеспечения будущей эмиссии базовых ценных бумаг. В этом заключается основное различие между варрантами и опционами «колл». Предприятие самостоятельно решает, выпускать ему варранты на свои акции или нет, а опционные сделки заключаются на рынке частным образом исходя из решения сторон. На бирже обычно обращаются опционы на акции только крупнейших выпусков, однако свои варранты может выпустить предприятие любой величины. Кроме того, варрант, как правило, является более долгосрочным инструментом, чем опцион и могут действовать (обращаться на рынке) в течение нескольких лет. Вот почему для выпуска варрантов требуется достаточное количество капитала, обеспеченного размещением ценных бумаг без варрантов.

Из отсутствия принципиальной разницы между варрантами и опционами следует, что механизм расчета цены варранта не отличается от расчета цены опциона. Точно также варрант обладает внутренней и временной стоимостью и соответственно бывает «варрант при деньгах» и «варрант без денег».

Различие в сроках обращения варрантов и опционов обуславливает разницу между временной стоимостью варранта и его внутренней стоимостью. Временная его стоимость на первых этапах обращения значительно превышает внутреннюю, затем очень медленно снижается относительно внутренней, но в последние дни до даты экспирации снижается очень резко, а внутренняя возрастает. Вполне понятно, что при этом цена варранта изменяется соответственно с тем, как изменяется цена базисного актива. Однако разница в прибылях здесь возникает несравнимая.

Например, цена акции равна 1000 грн., цена исполнения варранта на эти акции составляет 1100 грн., а цена варранта равняется 200 грн. Следовательно, речь идет о варранте «без денег», а сумма 200 грн. представляет его временную стоимость. Значит, цена покупки варрантного права равна:

- 1100 + 200 = 1300 грн.

Примечание. Все как в опционах: для того, чтобы быть уверенным, что цена базового актива не поднимется выше заданной отметки (1100 грн.), инвестор должен заплатить некую безвозмездную страховку (200 грн.), вследствие чего покупка ему обойдется в сумму, которая состоит из цены исполнения и затрат «на страховку» (1300 грн.); в случае же нежелательного подъема цен, у обладателя варранта есть право отказаться от исполнения контракта.

Итак, если инвестор располагает суммой 10000 грн., и возникает выбор: либо купить 10 акций по 1000 грн, либо купить 50 варрантов по 200 грн.

Если цена акции поднимется до 1300, то цена варранта увеличивается вдвое, так как в этом случае к предыдущей цене варранта добавляется разница между спотовой ценой базисного актива и ценой подписки (strike) по варранту, то есть варрант приобретает внутреннюю стоимость. Следовательно:

- 200 + (1300 – 1100) = 400 грн.

Таким образом, в первом случае (при покупке акций) инвестор получит доход в размере 30% (1300 против 1000), а во втором – все 100% (400 против 200). Отсюда следует, что покупка варрантов обладает большим эффектом левериджа 33 , чем покупка самой акции.

Вместе с тем понятно и обратное: при снижении цен на акции убытки в сделке с варрантами могут оказаться значительно больше, чем если бы инвестор купил акции. Если привести другой пример, а именно, когда приобретаемый варрант оказывается «при деньгах», то есть, обладает внутренней стоимостью 34 , то эффект левериджа, скорее всего, будет не столь значителен.

Покупка варрантов – очень прибыльная и, вместе с тем, не очень рискованная операция. Если цена на акцию на конец оговоренного периода оказывается ниже установленной контрактом цены, варрант не используется и срок его истекает. На мировом рынке ценных бумаг торговля варрантами идет достаточно активно, поскольку эти «гибриды» очень дешевы и имеют достаточно продолжительный срок действия.

В том и заключается главное отличие производных финансовых инструментов от первичных (например, от ценных бумаг), что они дают право на совершение (или несовершение) сделки, но не дают права на получение гарантированного дохода от их приобретения. Доходность варрантов, как и доходность опционов, невозможно спрогнозировать точно.

Следует подчеркнуть основные отличия варранта от опциона:

- Варранты имеют более длительный срок обращения или вообще могут быть бессрочными. 35

- В момент первоначальной эмиссии варранты вступают в обращение «без денег», то есть цена strike превышает спотовую цену акций (для варрантов coll) или оказывается ниже (для варрантов put).

- Один варрант предоставляет право на покупку одной акции, а не пакета, как в опционных сделках, то есть варрант не является «стандартом» как все деривативы 36 .

- Количество выпущенных варрантов всегда ограничено и не зависит от конъюнктуры рынка, как в случае с опционами.

Бухгалтерский учет варрантов.

Из пункта 3.2. ЗУ об НДС следует, что продажа варрантов не облагается налогом на добавленную стоимость, если эти гибриды ЦБ продает их эмитент, однако из этого же пункта никак не следует, что этим налогом не облагаются спекулятивные операции с варрантами. То есть, когда варранты на акции продает эмитент, НДС не взимается, но когда субъект, купивший варранты, продает их третьему лицу, операция рассматривается как облагаемая НДС. Ниже мы рассмотрим именно такую операцию.

Для примера возьмем следующие условия:

- цена акций без учета варрантов равна 1000 грн.

- цена исполнения варранта на эти акции 1100 грн.

- цена варранта 200 грн.

- инвестор приобретает 50 варрантов на общую сумму 10000 грн.

- со временем цена акций поднимается на 30%, а цена варранта на эти акции увеличивается в два раза;

- в этот момент инвестор решает продать варранты, чтобы получить прибыль.

Пример 4. Учет покупки варрантов и последующей их продажи третьему лицу.

| № п/п | Содержание операции | Обороты по счетам | Сумма | |

|---|---|---|---|---|

| Дебет | Кредит | |||

| 1. | Уплачено эмитенту акций за приобретение варрантов. | 377 | 311 | 10000 |

| 2. | Варранты оприходованы на баланс инвестора. | 35 (14) | 377 | 10000 |

| 3. | Варранты проданы третьему лицу. | 311 | 741 | 2400 37 |

| 4. | Начислены налоговые обязательства по НДС. | 741 | 641 | 400 |

| 5. | Доход от реализации финансовых инвестиций признается доходом отчетного периода. | 741 | 792 | 2000 |

| 6. | Реализованные варранты списываются с баланса инвестора по себестоимости. | 792 | 35 (14) | 10000 |

У продавца варрантов – эмитента акций полученная им премия зачисляется по кредиту счета 425 в корреспонденции со счетом учета денежных средств (31).

Что касается использования эмитентом акций, выпускаемых с варрантами, счета 425 «Прочий добавочный капитал» для отражения сумм, получаемых от покупателей варрантов, то это объясняется тем, что:

- во-первых, эти суммы не возвращаются ни при каких обстоятельствах

- во-вторых, эти суммы не входят в базу налогообложения

- в-третьих, эти суммы непосредственно связаны с эмиссией ценных бумаг и являются дополнительными (сверхноминальными) взносами, сопровождающими их продажу.

Сказанное касается не только прямых варрантов на акции, но и варрантов, продаваемых вместе с облигациями, которые могут конвертироваться в акции.

Строго говоря, учет варрантов у их эмитента – это тема, относящаяся уже не к разделу учета инвестиций, а к разделу учета собственного капитала.

1 В международном лексиконе довольно часто встречается еще один термин – значительное влияние. Однако принципиальные различия между существенным и значительным влиянием обнаружить очень трудно из-за отсутствия в тех же международных стандартах четкого им определения.

2 См. пункт 11 ПБУ 12 «Финансовые инвестиции».

3 Другое название «Связанных сторон» — «Афиллированные лица».

4 Так в тексте ПБУ 12. Дело в том, что выражение «приобрести инвестиции» — экономический нонсенс.

5 См. ЗУ «О бухгалтерском учете и финансовой отчетности в Украине», принципы бухгалтерского учета.

6 См. пункт 9 ПБУ 20 «Консолидированная финансовая отчетность».

7 См. пункт 15 ПБУ 20 «Консолидированная финансовая отчетность».

8 Термин «Цена приобретения» в данном случае применим только к ценным бумагам.

9 Т. е. в соответствии с требованиями пункта 4 ПБУ 12 «Финансовые инвестиции».

10 См. ЗУ о бухгалтерском учете и финансовой отчетности.

11 См. в этом же разделе (подраздел «Заемный капитал»)

12 Допустим, что все расходы, сопровождающие покупку облигаций – это комиссионные биржевому брокеру.

13 Представим, что произведен соответствующий расчет. В данном случае для примера это не существенно. Методику расчета см. в приложении к ПБУ 12.

14 Необходимо напомнить: когда речь идет о краткосрочных облигациях, инвестор учитывает их не на счетах 142 (143), а на счете 35 «Текущие финансовые инвестиции». Это все, чем отличается учет краткосрочных облигаций от учета долгосрочных.

15 Допустим, что все расходы, сопровождающие покупку облигаций – это комиссионные биржевому брокеру.

16 Опционы могут быть и внебиржевыми. Пример – продажа валютных опционов банками.

17 Как правило, ограничен. Но, следует отметить, что в большом разнообразии опционных стратегий есть и такие, риск по которым все же выходит за пределы уплаченной премии. В данном же случае мы говорим о самых простых стратегиях, где риск ограничен размером премии.

18 Strike price – цена исполнения.

19 К сожалению, из определения опциона, данного ЗУ о налоге на прибыль, не ясно, какие опционы имеются в виду: американского типа, европейского или те и другие одновременно (см. п.п.1.5.3 Закона).

20 На биржевом сленге это называется стратегией быка.

21 На биржевом сленге это называется стратегией медведя.

22 Кроме того, цена опциона может, независимо от изменчивости цен на базисные активы, снижаться только потому, что приближается дата исполнения. (Имеется в виду европейский опцион, ибо опцион американского типа может быть исполнен в любой момент в течение срока его действия.) Этот фактор также необходимо учитывать при расчете стратегий.

23 Несмотря на то, что покупателя опциона принято иногда называть инвестором. Что, впрочем, имеет некоторый смысл, ведь покупатель опциона т.о. осуществляет вложения с целью определенной выгоды. Но это его внутренние вложения, никого постороннего такой «инвестор» не инвестирует.

24 См. «Операции с товарными фьючерсами».

25 См. определения терминов, касающиеся хеджирования.

26 Комиссионные брокеру и другие издержки, связанные с этой операцией, для упрощения здесь и далее упускаем.

27 Иногда есть смысл делать прямую проводку: Дт311 Кт741.

28 Т.е. пока не начался процесс временного распада его стоимости.

29 Продажа, в отличие от покупки, всегда требует маржу и уплату комиссионных брокеру.

30 Если, конечно, такое право реализуемо в тех или иных конкретных условиях, т. к. не всеми биржами это допускается.

31 Здесь следовало бы учесть и расходы на уплату комиссионных брокеру, но, в силу понятности отражения этой операции и ради упрощения примера, они упускаются.

32 Цена подписки в данном случае то же самое, что цена исполнения (цена «страйк») для опционов. Термин «цена подписки» может применяться лишь в случае покупки варрантов у эмитента акций.

33 Эффект левериджа известен также как «эффект финансового рычага». А попросту выражение «бОльший эффект левериджа» означает более широкий диапазон прибыльности.

34 Внутренней стоимостью обладают только варранты, размещаемые на вторичном рынке.

35 Это характерно для мировой практики обращения варрантов. Отечественное же законодательство не допускает выпуск варрантов сроком обращения более чем один год (см. п.12 Правил выпуска и обращения фондовых деривативов, утв. решением Государственной комиссии по ценным бумагам и фондовому рынку от 24.06.97г. №13)

36 Следует напомнить: «стандартом» в деривативах является не сам документ, как принято считать, а определенная стандартная партия базовых активов (стандартное количество, стандартное качество и т.д.)

37 К цене реализации варрантов (20000) в данном случае прибавляется НДС (400).

http://buhlabaz.ru/bukhgalterckij-uchet/ukrainskij-bukhuchet/knigi/entsiklopediya-bukhgalterskogo-ucheta/metody-ucheta-finansovyh-investicij