Рынок капитала

12.2.2. Равновесие на рынке основного капитала

Факторы спроса на инвестиционные ресурсы

Мы установили критерий экономической обоснованности инвестиционного проекта — положительную величину чистой дисконтированной стоимости (NPV > 0). Все капиталовложения, выполняющие этот критерий, выгодны для фирмы. Поэтому объем спроса фирмы на инвестиционные ресурсы будет тем выше, чем большее число проектов будут удовлетворять критерию положительной чистой дисконтированной стоимости. Вернемся в этой связи еще раз к формуле (12.5):

Очевидно, что величина NPV зависит от трех основных факторов:

- уровня предполагаемого дохода TR (прямая, положительная связь — чем он выше, тем более привлекателен инвестиционный проект).

- уровня процента i (обратная связь — рост ставки процента снижает привлекательность проекта).

- величины стоимости необходимых капиталовложений I (отрицательная зависимость — дорогостоящие проекты менее привлекательны).

При одинаковой важности трех названных факторов наиболее универсальным, влияющим на деятельность всех фирм, является второй — ставка процента. Дело в том, что как предполагаемый доход, так и стоимость проекта сугубо индивидуальны, зависят от множества конкретных обстоятельств. Они различаются по отраслевому признаку (постройка гидроэлектростанции и открытие табачного ларька обходятся в несопоставимые суммы и приносят в дальнейшем очень разные доходы). Более того они зависят от качества управления и степени конкурентоспособности каждой фирмы в отдельности. Проект, который хороший менеджер может реализовать буквально за гроши, при неэффективной организации дела поглотит уйму ресурсов. Или же два проекта по выпуску аналогичных товаров могут иметь совершенно разную доходность, если один из товаров пойдет на рынке «на ура», а второй будет залеживаться на полках.

Кривая инвестиционного спроса

В то же время ставка процента едина для всей экономики. Именно поэтому, не забывая о других факторах, экономическая теория связывает инвестиционную активность в первую очередь с уровнем процента в стране.

Рисунок 12.2 иллюстрирует обратно пропорциональную зависимость между инвестиционным спросом фирмы ( ) и ставкой процента. При более высокой процентной ставке

) и ставкой процента. При более высокой процентной ставке  , размер инвестиций будет равен

, размер инвестиций будет равен  . Снижение процента до величины

. Снижение процента до величины  при прочих равных условиях вызывает увеличение производимых вложений до уровня

при прочих равных условиях вызывает увеличение производимых вложений до уровня  .

.

Механизм влияния процента на инвестиционную активность состоит в следующем. Вне зависимости от того, какие средства использует фирма при инвестировании — собственные или заемные — рыночная процентная ставка выступает для нее в качестве издержек, которые придется нести при реализации инвестиционного проекта.

В случае если предприятием привлекаются средства со стороны, дело обстоит совсем просто. Процент, как плата за использование заемных средств, будет фигурировать в виде внешних издержек фирмы. Чем выше ставка процента, тем меньше найдется инвестиционных проектов, которые настолько доходны, что могут окупить издержки по выплате процентов. За годы реформ практически все отечественные предприятия успели столкнуться с этой проблемой, причем с самым печальным исходом: финансировать инвестиционные проекты за счет кредитов при современных завышенных процентных ставках в России — увы! — нельзя.

Если же фирмой задействованы собственные средства, процентная ставка принимает форму внутренних издержек. В данном случае процент есть упущенная выгода от предоставления инвестиционных ресурсов другим участникам рынка. Чем выше ставка процента, тем больше соблазн положить деньги в банк (т.е. отдать взаймы другим субъектам рынка) и отказаться от инвестиций. В самом деле, зачем рисковать, тратить силы и энергию на реализацию инвестиционного проекта, если без всяких хлопот можно получить такой же или больший доход, просто держа деньги на счету в банке?

Смещения кривой инвестиционного спроса

Зная ставку процента, всегда можно определить объем инвестиций в соответствии со сложившейся кривой спроса фирмы. Однако положение самой кривой спроса и ее смещения определяются в основном двумя другими факторами инвестиционной активности — уровнем предполагаемого дохода и величиной стоимости необходимых для реализации проекта капиталовложений.

В частности, рост предполагаемой доходности смещает кривую инвестиционного спроса вверх (на рис. 12.2 — в положение  ), что без изменения ставки процента вызывает увеличение объема инвестиций до уровня

), что без изменения ставки процента вызывает увеличение объема инвестиций до уровня  . Массовое улучшение перспектив доходности инвестиционных проектов происходит, в частности, при переходе хозяйства к экономическому росту. Способствуют ему и некоторые меры государственной политики, например, снижение налогов. Не случайно, одной из важнейших составных частей антикризисной программы Правительства России является понижение ряда налогов.

. Массовое улучшение перспектив доходности инвестиционных проектов происходит, в частности, при переходе хозяйства к экономическому росту. Способствуют ему и некоторые меры государственной политики, например, снижение налогов. Не случайно, одной из важнейших составных частей антикризисной программы Правительства России является понижение ряда налогов.

Напротив, рост стоимости инвестиционных проектов понижает кривую спроса. Такой эффект вызывает, скажем, любое удорожание инвестиционных ресурсов. Например, когда в результате девальвации рубля резко повысились цены на иностранные строительные материалы и оборудование, это привело к остановке многих инвестиционных проектов. В новых условиях критерий экономической обоснованности инвестиций (NPV > 0) больше не выполнялся.

Кривая предложения инвестиционного капитала

Если спрос на инвестиционный капитал предъявляется со стороны фирм, то предложение заемных средств, необходимых для закупки капитальных ресурсов формируется и фирмами, и домашними хозяйствами. Часть своего дохода люди используют на текущее потребление, а фирмы на текущие нужды. Другая же часть дохода сберегается для будущего потребления (домохозяйствами) или инвестирования (фирмами). Именно она поступает на рынок в виде предложения инвестиционных ресурсов.

Любой субъект экономики стремится максимизировать свое благосостояние, исходя из имеющихся возможностей. Относится это правило и к определению пропорции, в которой доход делится на потребление и сбережение. Решающим фактором для принятия решения в пользу сбережений выступает величина процента. Увеличение ставки процента способствует росту отложенного на будущее потребления или, иначе, стимулирует сегодняшнее сбережение. Принимая во внимание рассмотренные нами зависимости, можно построить график предложения инвестиционных средств в виде поднимающейся по мере роста процента кривой сбережений ( рис. 12.3).

Равновесие на рынке основного капитала

Взаимодействие спроса и предложения на рынке инвестиционных средств определяет равновесные значения объемов инвестиций и цен ( рис. 12.4).

Пересечение кривых совокупного спроса (AD) и совокупного предложения (AS) инвестиционных средств в точке О дает уровень рыночной процентной ставки  , складывающийся не в рамках отдельной отрасли, как на большинстве рынков, а в рамках всего народного хозяйства в целом. Происходит это благодаря универсальной природе денег, пригодных для приобретения основного капитала для любой отрасли экономики.

, складывающийся не в рамках отдельной отрасли, как на большинстве рынков, а в рамках всего народного хозяйства в целом. Происходит это благодаря универсальной природе денег, пригодных для приобретения основного капитала для любой отрасли экономики.

В силу того же обстоятельства на рынке инвестиционных средств действует огромное количество продавцов и покупателей. Спрос предъявляют все фирмы, осуществляющие инвестиции, включая даже те, которые финансируют их из собственных средств (на профессиональном языке это называется самофинансированием). В самом деле, собственные средства, предназначенные для реализации инвестиционного проекта, фирмы накапливают на счетах в банке. То есть эти средства фигурируют на стороне предложения. Как только проекту дается старт, они изымаются из банка и тратятся на закупку основного капитала. Таким образом, спрос на самофинансирование воздействует на рынок, т.к. в ходе своего удовлетворения поглощает часть имеющегося рыночного предложения.

Предложение представлено домохозяйствами и фирмами. При этом в развитых странах миллионы частных лиц участвуют в этом процессе не только опосредовано, через банки (как это происходит в современной России), но и напрямую — покупая долговые обязательства (облигации) компаний.

Многочисленность продавцов и покупателей на рынках инвестиционного капитала создает на них условия, приближенные к совершенной конкуренции. Именно поэтому практически любая фирма (исключение составляют лишь немногие самые крупные инвесторы) принимает сложившуюся на рынке цену инвестиционного кредита () и в соответствии с ней и с собственной кривой инвестиционного спроса D определяет равновесный объем инвестиций  (см. рис. 12.4 б).

(см. рис. 12.4 б).

В заключение описания рынка основного капитала обратим внимание на его важную особенность: на этом рынке самым теснейшим образом переплетаются собственно рынок капитальных ресурсов и кредитно-финансовые рынки, с которых берутся денежные средства для их приобретения.

Такое положение вполне закономерно. Сама закупка строительных материалов, станков, оборудования, безусловно, представляет собой приобретение ресурсов. Но принятие решения о реализации инвестиционного проекта, в рамках которого и покупаются названные ресурсы, — это в первую очередь финансовый выбор. Не случайно важнейшим параметром, принимаемым во внимание в ходе принятия данного решения, является ставка процента.

Куда и как инвестировать под сложный процент

Мы готовы вкладывать деньги, чтобы создать капитал и жить в достатке. И чтобы скорее достичь этой желанной цели — нужно размещать свои инвестиции под сложный процент. Как делать это правильно?

1. Что такое сложный процент в инвестициях — простыми словами

Вложив свой капитал — спустя время мы получаем инвестиционный доход. Этот доход можно потратить — или же снова инвестировать.

Если вы реинвестируете полученный доход, то есть снова вкладываете его вместе с исходной суммой капитала — это и будет примером сложного процента. Тогда вы будете получать инвестиционный доход и на свой капитал — а также и на проценты, которые он принёс ранее.

Вот как это происходит в случае с банковским депозитом, если мы размещаем 100.000 рублей под 9% годовых:

пример инвестиции под сложный процент в банке

пример инвестиции под сложный процент в банке

В первом случае тело вклада остаётся неизменным. И поэтому банк из года в год выплачивает постоянный процентный доход.

Во втором же случае полученные проценты присоединяются к телу вклада. И поэтому банк выплачивает всё больший доход по депозиту. В результате — при реинвестировании прибыли человек получит больший капитал.

2. Зачем инвестировать под сложный процент

Капитализация, то есть присоединение полученных процентов к телу капитала — позволяет вам быстрее увеличивать свои накопления. В этом и есть главное преимущество сложного процента.

Да, в приведённом выше примере разница не слишком велика. Однако всё решает время. С годами проценты на проценты резко ускоряют рост вашего капитала. И со временем разрыв будет колоссальный:

инвестирование денег под простой и сложный процент

инвестирование денег под простой и сложный процент

Почему это важно?

Не так много средств семьи могут выделять для сбережения. Значит теми деньгами, что мы намерены инвестировать — нужно распорядиться максимально эффективно. Поэтому создавая капитал — выбирайте подход, который позволит вам использовать силу сложных процентов.

3. Куда вложить деньги

Казалось бы — далее нужно решить, в какие активы вкладывать средства.

Однако прежде вам нужно понять зачем, для какой цели вы намерены инвестировать. Казалось бы — что тут понимать? Деньги вкладывают, чтобы получить прибыль, и преумножить капитал.

Отчасти это так. Однако нам нужны не деньги сами по себе — а фонды для решения важных жизненных задач. Именно для создания этих накоплений люди инвестируют деньги.

Раз это так — нужно определить, в чём состоят ваши задачи, которые нужно решить. И уже с учётом предстоящих задач планировать свои инвестиции.

Поэтому вложению денег всегда предшествует личное финансовое планирование. Лишь осознав свои задачи, и составив план их решения — мы планируем финансовые вложения. Скачайте мой краткий PDF-обзор по теме:

Важный момент: прежде чем начинать инвестировать — нужно создать свой резервный фонд. Он поможет вам спокойно выполнять свой инвестиционный план, если вдруг просядут текущие доходы, или же возникнет срочная потребность в деньгах.

Если резервного фонда нет — в сложной ситуации вам потребуется срочно продать что-то из своих инвестиций. Поспешная продажа активов скорее всего приведёт вас к убыткам. Но мы стремимся к совершенно иному — с помощью инвестирования мы намерены увеличивать свой капитал.

Поэтому не подвергайте свои накопления риску. Сформируйте свой ликвидный резерв прежде, чем начнёте вкладывать деньги. О том, сколько денег нужно иметь в резерве, и как их лучше хранить — я рассказал в своем видео, включите:

Кстати говоря, финансовая подушка безопасности — лишь один из трех элементов финансовой стабильности, которые нужны вашей семье для финансового благополучия. Прочтите о двух других важных элементах финансовой стабильности в моей статье про финансовую табуретку.

3.1 Какие инвестиции нужны для роста капитала

Чтобы использовать силу сложных процентов — нужно инвестировать на долгий срок. Это года — а часто и десятки лет.

Осознание того, что нам предстоит долгосрочное инвестирование — подводит к важному вопросу: в какие же активы стоит инвестировать на длительное время?

Прочтите об этом в моей статье финансовое планирование и инвестиционный портфель. Если быть кратким — то основу портфеля для роста капитала должны составлять ценные бумаги. Именно они с течением времени имеют наибольший потенциал роста.

Но в глазах многих людей такие инвестиции несут в себе высокий риск. И это правда.

Но наряду с этим — существуют инвестиционные планы с защитой капитала. Они гарантируют сохранность средств, а также и минимальную доходность. Именно эти контракты позволяют инвестировать на фондовом рынке под сложный процент — не рискуя при этом своим капиталом. Включите мой подробный обзор этого контракта:

А как же банковский вклад? Неужели он не подходит, чтобы инвестировать под сложный процент в реальной жизни? Формально — всё в порядке. Год за годом вы присоединяете проценты к телу вклада — и капитал ускоряет свой рост.

Однако процентная ставка по вкладам сопоставима с уровнем инфляции. Поэтому номинально капитал растёт — однако его покупательная способность остаётся прежней, или даже падает. Так происходит в случае, если процентная ставка по вкладу ниже инфляции.

Но в рамках этой статьи инвестированием я называю размещение капитала с целью увеличить его покупательную способность. С этой точки зрения депозит нельзя называть инвестицией. Размещать в банке нужно лишь те деньги, которые составляют вашу финансовую подушку безопасности. А также — те средства, которые вам понадобятся уже достаточно скоро.

Если же вы намерены инвестировать средства с целью реально преумножить свой капитал — вам нужно сформировать свой инвестиционный портфель для роста активов. И основой такого портфеля должны быть ценные бумаги.

3.2 Процент на процент на фондовом рынке

Однако возникает вопрос — как сложный процент работает при инвестировании в ценные бумаги?

Если вы стали владельцем облигации — то со временем получите купон. И на эти средства вы можете снова приобрести фондовые ценности. Если же вы инвестировали в акции, то возможны два варианта:

- компания выплачивает дивиденды, либо

- компания не выплачивает акционерам дивидендов, но при этом реинвестирует прибыль в бизнес

В любом из этих случаев вы можете использовать силу сложных процентов. Если дивиденды выплачиваются — эти средства вы направляете на покупку ценных бумаг.

Если же дивиденды компания не выплачивает — то она сама вкладывает прибыль в бизнес, что для вас фактически является реинвестированием. В будущем с большой вероятностью бумаги такой компании подорожают, потому что она увеличивает стоимость своего бизнеса за счёт капитальных вложений, НИОКР или запуска новых товаров/услуг.

Если же вы вкладываете средства через паевые фонды или ETF — то получаемые купоны и дивиденды они реинвестируют обратно в фонд, что приводит к стоимости паёв. И как следствие — к экспоненциальному росту вашего капитала с течением времени.

4. Какую доходность закладывать в расчёты?

Чем выше ежегодная доходность — тем быстрее растёт ваш капитал. Однако нам нужна правдивая оценка доходности вашего инвестиционного портфеля. Потому что с помощью финансовых расчётов мы стремимся получить реалистичную оценку ваших будущих накоплений.

Поэтому нам нужно понимать — какую среднюю доходность мы можем получить на свой капитал, инвестируя длительное время. Исходя из прошлых результатов финансовых рынков — реалистичную инвестиционную доходность можно оценить в 7% годовых в валюте до вычета инфляции. Зачем нужна эта цифра?

Как говорилось выше — мы создаём накопления для решения своих жизненных задач. Например — чтобы купить недвижимость, оплатить высшее образование ребёнку, создать личный пенсионный капитал.

Для этого мы готовы регулярно сберегать деньги, и грамотно вкладывать их под сложный процент. Но при этом нам нужно понимать — когда именно накопятся те суммы, что нам нужны. Именно для этого мы и делаем финансовые расчёты. И важнейший параметр этих вычислений — та доходность, которую мы можем получить на вложенные средства.

5. Калькулятор сложного процента

Если вам нужно рассчитать свой будущий капитал — скачайте простой онлайн калькулятор в excel, который я для вас подготовил. Эта небольшая таблица позволит рассчитать сумму сбережений при единовременном крупном взносе, а также при регулярном инвестировании тех сумм, что семья сберегает год за годом:

Сложный процент — калькулятор по годам

Сложный процент — калькулятор по годам

Финансовые компании, предлагающие накопительные планы для создания капитала — позволяют в своих калькуляторах готовить проекты сберегательных контрактов. Это расчёт вашего будущего капитала с учётом планируемой ставки доходности, издержек и бонусов, а также взносов и изъятий средств на протяжении программы накоплений.

Подобный расчёт может выглядеть так:

пример сложного процента при инвестировании в ценные бумаги

пример сложного процента при инвестировании в ценные бумаги

Обратите внимание на выделенные цифры. За 25 лет действия этой накопительной программы человек в сумме сделает 300.000 USD взносов, инвестируя по 1.000 USD ежемесячно. И если средняя доходность его инвестиционного портфеля за время действия программы составит 7% годовых в валюте — то к завершению накоплений его капитал составит 817.405,33 USD.

Это — почти в три раза больше суммы сделанных взносов. Человек использовал сложные инвестиции при размещении средств в акции и облигации, и серьёзно преумножил свой капитал.

В этом же проекте накопительного плана есть неброская диаграмма:

расчет пассивного дохода от созданного вами капитала

расчет пассивного дохода от созданного вами капитала

В ней говорится о том, какого размера пассивный доход человек сможет получать после того, как завершит программу накоплений, и создаст личный капитал.

Почему я пишу об этом?

Каждый человек в нынешнее время должен понимать, что государство не в силах обеспечить нормальный уровень жизни пожилых людей, которые завершили карьеру и вышли на пенсию. И поэтому каждому из нас необходимо личное пенсионное планирование.

Чтобы обеспечить свои зрелые годы — каждому из нас за время карьеры нужно создать личный капитал. Именно эта важнейшая задача и побуждает нас инвестировать. И во многом эта статья — о том, как это делать правильно.

6. ТОП-5 идей грамотного инвестирования

Если вас интересуют инвестиции под сложный процент — вероятно, вы желаете создать капитал. И сделать это довольно быстро.

И это понятно — ведь перед каждым из нас стоят ряд важных финансовых задач. Для их решения нам нужно создать необходимые фонды. И для этого нам нужно инвестировать свои средства. Как это сделать грамотно?

- Поймите, в чём состоят ваши задачи

Прежде, чем начинать инвестировать — поймите, каких целей вы планируете достичь. Попытка инвестировать без понимания своих задач подобна попытке поразить мишень не зная, где она находится.

А при бесцельной стрельбе вы почти наверняка попадёте в «молоко». Начинайте вкладывать день лишь после того, как вы поняли — зачем вам это нужно.

Любая масштабная цель в жизни требует планирования. И создание капитала — тоже. ЛФП проложит кратчайший путь к вашим важнейшим жизненным целям. И это позволит вам держать нужный курс, не сбиваясь с пути.

Если вы пока ещё не создавали финансовых планов — для вас это может быть сложной задачей. И возможно — в этом деле вам потребуется помощь независимого финансового советника.

Посмотрите мое видео по теме:

- Выполните предварительные условия

Альпинист не пойдёт в годы без нужной экипировки, снаряжения и припасов. На пути к своей финансовой вершине вы тоже можете встретить опасные трещины и камнепады.

И поэтому вам нужна защита от внезапных невзгод, чтобы финансовое положение вашей семьи было стабильным в любой ситуации. К числу обязательных мер предосторожности нужно отнести финансовый резерв, страхование жизни и страхование здоровья от критических заболеваний.

- Начните действовать

Чтение пусть даже хороших книг и статей не увеличит ваш капитал. Вам нужно начать действовать. Начните инвестировать согласно своему плану.

- Держитесь намеченного пути

Капитал не создаётся за одну ночь. И за один год тоже. Это — длительный процесс. Однако ваша настойчивость и грамотное инвестирование будут вознаграждены. Уже достаточно скоро вы будете с удовольствием наблюдать, как сила сложных процентов начинает увеличивать ваши накопления. Приближая и приближая вас к той финансовой цели, которую вы поставили себе.

При создании капитала важнейшее значение играет время, которое у вас есть для сбережений. Чем дольше будет длиться ваша накопительная программа — тем сильнее сложные проценты увеличат ваши инвестиции.

И поэтому — не теряете времени, которое у вас есть. Начните создание личного капитала, если вы ещё не приступили к этому.

Не забудьте скачать специальный PDF-обзор «Личное финансовое планирование» — чтобы инвестировать грамотно, создать личный капитал и жить в достатке.

А если вам нужна консультация по теме — пожалуйста, отправьте мне заявку для нашей бесплатной онлайн-встречи:

Владимир Авденин,

финансовый консультант

О доходности и способах инвестирования в недвижимость

Финансовые кривые при создании капитала

Трастовый фонд для детей — как создать семейный траст в России

Про «вклад» ИСЖ в банке

Что такое капитализация вклада — и почему это выгодно

Сложный процент в инвестициях — что это? Формула расчета + схемы инвестирования

Начинающие инвесторы иногда недооценивают силу сложного процента, торопятся выводить заработанные деньги и этим вредят сами себе. Сложный процент в инвестициях дает впечатляющие результаты на дистанции – чем больше срок вложений, тем ощутимее эффект . Этот принцип подходит для всех без исключения направлений, он работает и в случае с банковскими депозитами, и при активном трейдинге и при долгосрочных вложениях в фондовый рынок.

Что такое сложный процент и как его рассчитать?

Сложный процент в инвестициях — это простыми словами, полное реинвестирование полученного дохода . Это дает кумулятивный эффект – постоянно растет капитал, находящийся в работе. Вместо линейного роста доходов кривая роста капитала приобретает вид экспоненты. На дистанции в 10+ лет за счет реинвестирования доходность инвестиций в разы превышает показатели вложений с постоянным выводом заработанного.

Расчет сложного процента производится по формуле:

формула сложных процентов

формула сложных процентов

в этом выражении приняты следующие обозначения:

- D – текущий капитал с учетом прироста;

- P – стартовые инвестиции;

- i – процентная ставка, прирост капитала за один отчетный период (день, месяц, квартал, год);

- n – количество отчетных периодов.

Если в течение срока жизни инвестор наращивает капитал, то в формуле в сторону уменьшения меняется числитель.

обозначения те же, а m – число периодов начисления процентов с момента первых инвестиций . Есть модификации формулы сложных процентов с учетом, например, помесячной капитализации (актуально для банковских вкладов) и срока удержания депозита в годах, но принцип расчета сохраняется тот же.

Сложные проценты и банковский депозит

Расчет сложного процента в случае с банковским депозитом ведется по формуле:

под n понимается срок жизни депозита в годах , а k – количество капитализаций процентов в год . Под капитализацией понимается добавление начисленной банком суммы к телу депозита, в следующем отчетном периоде доход рассчитывается уже с учетом скорректированного под сумму сложных процентов размера депозита.

При обычных процентах депозит растет линейно. При годовом доходе в 5% и вложении $1000 через 30 лет капитал вырос бы до $2500.

Простейшая арифметика – за 30 лет при годовом доходе в 5% получаем 150% прирост ($1500 в валюте депозита) .

Усложним задачу, предположим, капитализация происходит 2 раза в год. Это означает что банк каждые полгода прибавляет 2,5% от депозита к счету и в следующем полугодии 2,5% рассчитывается уже относительно увеличенной суммы.

Чем больше проходит времени, тем большим становится разрыв между депозитом с простыми и сложными процентами. К 50 году разница между этими вариантами достигнет $8619,38.

Разница в балансе счетов нарастает по экспоненте. К концу первого года сложные проценты принесли лишь на $1,16 больше по сравнению с обычным депозитом без капитализации промежуточного дохода. К 10 году разница составляет уже $147,01, а к 20-му – $712,64.

Простой процент в этом примере принес доход в $2500,00 за 50 лет. На той же дистанции вариант с капитализацией процентов обеспечил рост стартовой $1000 на $11119,38. Доход во втором варианте превышает первый на 344,77%, в этом и заключается сила сложных процентов. Если депозит из примера не будет закрыт, то с каждым следующим годом разрыв будет лишь нарастать.

Сложные проценты в трейдинге

Активная торговля на финансовых рынках сопряжена с выводом средств, но начисления сложных процентов возможны и здесь.

Проблема начинающих трейдеров – накопление стартового капитала, который бы позволил торговать консервативно , обеспечивая при этом достаточный для обеспечения жизненных потребностей доход.

При трейдинге для реализации схемы со сложными процентами не нужно предпринимать никаких действий. Просто не выводите заработанное со счета и пропорционально увеличивайте риск, чтобы ускорить рост капитала.

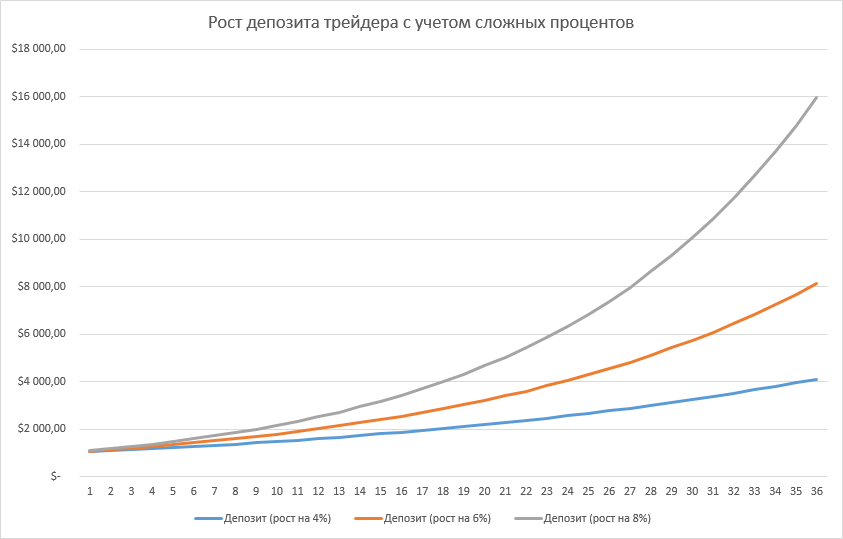

При росте капитала на 4% в месяц стартовый капитал в $1000 превращается в $4103,93 за 3 года. Это консервативный сценарий роста счета. При более высокой доходности, например, при 6% в месяц на той же дистанции капитал увеличится до $8147,25. Если же удастся выйти на средний доход порядка 8% в месяц, то счет за 3 года вырастет до $15968,17.

Наблюдается тот же кумулятивный эффект. При росте месячной доходности с 4% до 8% доход на дистанции в 3 года увеличивается не в 2, а в 4,82 раза. Для ускорения роста счета можно регулярно вносить небольшую сумму, на дистанции это даст ощутимый эффект .

В этом примере речь идет об усредненных показателях. Трейдинг связан с неопределенностью, один месяц может дать прибыль в 2%, другой – убыток в 1%, а третий – прибыль в 10-20%. Так что реальные кривые роста с учетом сложных процентов будут иметь несколько иной вид.

Сложные проценты на фондовом рынке

Что касается того как работает сложный процент в инвестициях в фондовый рынок, то принцип сохраняется тот же за исключением того, что понятия капитализации процентов нет. Вместо этого трейдер вручную реинвестирует полученный доход или выбирает инвестиционные инструменты, в которых реинвестирование предусмотрено по умолчанию.

При работе в этом направлении трейдер вкладывает деньги в акции и облигации . За счет комбинации разных инструментов можно создать портфель с акцентом на рост его стоимости или стабильным регулярным доходом (аналог банковского вклада).

При инвестировании активной торговли нет. Составляется инвестпортфель , затем трейдер лишь корректирует его, исключая бумаги, показывающие ухудшение доходности. Вместо них в состав портфеля включаются акции, находящиеся в стадии роста .

Часть компаний, выплачивает держателям своих акций дивиденды – распределяет между ними определенную часть прибыли (дивидендные аристократы делают это даже в убыточные годы). Инвестор может вывести эти деньги, а может реинвестировать их, докупив на полученные деньги акции , и таким образом задействовав сложный процент в инвестировании.

Разберем пример с инвестпортфелем, копирующим американский индекс S & P 500. В него входит около 500 крупнейших американских компаний, есть среди них и те, кто платит дивиденды.

Для удобства работаем с ETF SPY , это старейший ETF фонд, работает с 1993 г. и уже привлек в управление сотни миллиардов долларов. Без учета дивидендов доход за период с начала 2010 г. по июнь 2020 г. составил 176,71%. Стартовые $10000 превратились в $27671.

За тот же период начислены дивиденды в размере $3783. Совокупный доход на этой дистанции составил 214,54% или $21454.

При реинвестировании начисленных дивидендов доход на той же дистанции увеличивается. Стартовые $10000 выросли до $34161, прибыль составила 241,61%, что превышает предыдущий показатель.

Средняя годовая доходность индекса без реинвестирования дивидендов составляет 11,37%, с реинвестированием – 13,35%. Разница не настолько очевидна как в примере с банковским депозитом, но инвестиции под сложный процент и здесь повышают доходность.

При этом дивидендные выплаты «размазаны» по времени и не ощущаются как солидный доход. Их повторное вложение не бьет по карману инвестора, но даст преимущество в будущем.

Главное неудобство дивидендов – необходимость уплачивать налоги, нет легальных методов избежать их уплаты . Выплаты зачисляются на брокерский счет уже после уплаты налогов и для реализации схемы сложных процентов трейдеру придется самостоятельно докупать акции на них. За счет уплаты налога несколько уменьшается реинвестируемая сумма, возникают дополнительные расходы на комиссиях.

Удобнее работать через ETF фонды, в которых предусмотрено автоматическое реинвестирование дивидендов. Каждая акция ETF соответствует целому портфелю из ценных бумаг компаний, входящих в индекс, который копирует ETF фонд . В том же примере со SPY достаточно купить акцию фонда, чтобы автоматически инвестировать во все акции S&P 500.

ПИФы также не выплачивают налог на дивиденды, реинвестируя их. Но в ПИФах по сравнению с ETF на порядок выше комиссия за управление.

Еще один вариант – инвестирование в облигации и еврооблигации . Этот тип инструмента дает гарантированный купонный доход, как правило, до 7-10%, если брать в расчет только высоконадежных эмитентов. Стоимость бумаги также меняется, но в узком по сравнению с акциями диапазоне.

После завершения срока обращения облигации эмитент погашает ее, выплачивая держателю сумму, равную номиналу. Здесь реализация этой схемы предполагает трату купонного дохода на покупку новых облигаций. Увеличивается число бумаг в портфеле, что повышает его доходность в деньгах. Таким образом здесь и применяется сложный инвестиционный процент.

Еще один вариант – не просто реинвестировать доход, а одновременно с этим диверсифицировать риски , включая новые инструменты в инвестпортфель. Это повышает его устойчивость и доходность.

Варианты реализации схемы сложных процентов

Основной недостаток этого приема – отсутствие отдачи от инвестиций в режиме реального времени . Вы вкладываете деньги, видите, как меняется баланс брокерского счета благодаря сложному проценту, но не получаете отдачи от инвестиций.

Единственное решение проблемы – компромисс . Правда, это снизит рост капитала, чем больше выводите, тем медленнее идет рост капитала:

- при инвестировании $5000 на 30-летний срок с годовой доходностью 10% капитал превратится в $79315,46, чистый доход – $74315,46 . Предполагается полноценное реинвестирование прибыли по итогам года;

- если ежегодно инвестор выводит 25%, то в конце 30-го года его капитал составит лишь $40720,72, инвестиция принесла доход в $35720,72. За счет вывода четверти прибыль снижается в 2,08 раза;

- если каждый год выводить 50%, то к 30-му году баланс счета будет равен $20580,68, прибыль – $15580,68. По сравнению с полным реинвестированием доход снизился в 4,77 раза;

- при ежегодном выводе 75% баланс счета составит лишь $10232,04, а прибыль снижается до $5232,04. Если сравнить с вариантом полного реинвестирования годового дохода, итоговая прибыль снижается в 14,20 раз.

Этот пример наглядно показывает почему сложный процент в инвестициях важен и как даже частичный вывод промежуточного дохода снижает итоговый результат. Постоянный вывод средств невыгоден .

Есть и альтернативный вариант сложных процентов. Помимо полного реинвестирования промежуточного дохода инвестор регулярно добавляет собственные средства. Это ускоряет рост капитала, регулярные пополнения начинают участвовать в схеме.

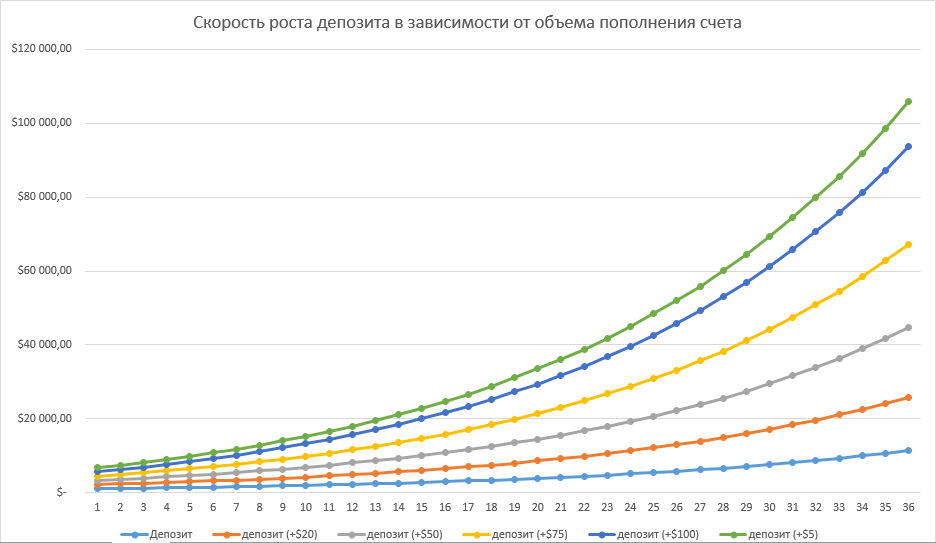

Вернемся к примеру с трейдером, открывающим реальный счет, предположим, средняя месячная доходность – 7%:

- если деньги не снимаются со счета, то через 3 года депозит вырастет до $11423,94;

- если ежемесячно трейдер добавляет хотя бы $20 в месяц, то капитал увеличится до $14402,21 или на 26,07%;

- если выделять $50 в месяц на пополнение депозита, то к концу третьего года трейдер станет обладателем капитала в $18869,62, разница по сравнению с базовым вариантом составляет 65,18%;

- если ежемесячно есть возможность выделять по $100 и перечислять их на счет, то капитал при тех же условиях вырастет до $26315,29 – на 130,35% больше по сравнению с вариантом без пополнения счета.

Суммы в $20 и $50 в месяц сможет изыскать каждый без исключения трейдер. Даже такие суммы способны в среднесрочной перспективе увеличить доход на 20-60% при небольшом стартовом капитале.

Этот же принцип распространяется на иные направления инвестирования. Тот же подход применим и к ПАММам , и к сервисам копирования сделок, и к вложениям в криптовалюту . Это универсальный инструмент, область его применения не ограничивается банковскими депозитами и вложениями в акции.

Заключение

Сложные проценты в инвестициях используются повсеместно. Когда деньги вкладываются с горизонтом планирования в 10 и более лет нет смысла постоянно снимать доход или его часть. Суммы будут сравнительно небольшими, а за счет уменьшения капитала в будущем недополучите в несколько раз большую сумму.

Инвестиционные портфели со стабильным распределенным по времени доходом имеют право на существование. Но на дистанции их доходность будет ниже, чем у аналогов со 100%-ным реинвестированием. Учитывайте это и перед инвестициями заранее просчитайте несколько сценариев работы с капиталом.

Автор: Вадим Бон

Инвестор, предприниматель, трейдер, автор и создатель финансового блога internetboss.ru

«Занимайтесь любимым делом — только так можно стать богатым».

http://intuit.ru/studies/courses/3589/831/lecture/31067?page=4

http://avdenin.ru/invest/investicii-pod-slozhnyj-procent.html

http://internetboss.ru/slozhnyj-procent/