Критерии и методы оценки инвестиционных проектов

При решении вопроса, куда стоит вкладывать средства, важное значение приобретает оценка инвестиционных проектов. Помогает проанализировать эффективность капитальных вложений перед началом работы и избежать заведомо убыточных бизнес-проектов. Инвестору нужно предварительно просчитать расходы на запуск проекта и будущую прибыль. Основным критерием оценки инвестпроекта можно считать норму доходности — это прибыль, выраженная в процентах от первоначальных вложений.

- Задачи оценки инвестпроектов

- Этапы оценочных мероприятий

- Инвестиционная эффективность

- Инвестиционные приёмы и методы анализа

- Повышение результативности инвестиций

Задачи оценки инвестпроектов

Прежде чем вкладывать средства, бизнесмен должен получить ответ на следующие вопросы:

- сроки, по итогам которых вложения начнут давать прибыль;

- весь объём финзатрат;

- эффективность вложения средств;

- способы сохранения основного капитала и максимизации прибыли.

Ответы на перечисленные вопросы должны содержаться в инвестпроекте. Он представляет собой комплекс расчётно-сметных, финансовых и юридических документов, который даст ответ о разумности фининвестиций, объёмах и сроках. Инвестпроект должен также содержать в себе методы и способы осуществления инвестиционной деятельности.

Этапы оценочных мероприятий

Для определения реализуемости инвестпроекта анализируют отчёты о движении денежных средств. Это позволяет определить, достаточно ли средств для осуществления инвестпроекта, и рассмотреть вопросы кредитования или привлечения дополнительных инвестиций. После проведения такого расчёта можно приступать к оценке, которая включает этапы:

- Цель инвестпроекта, всего объёма издержек, и, соответственно, привлекательности для вкладчиков. Производится проверка финсостояния фирмы и взвешивание инвестиционных рисков.

- Анализ издержек. Определяются производственные компоненты и инвестиционные траты, составляются бизнес-сметы, распределяются финпотоки по стадиям, производится прогноз рентабельности будущего бизнеса.

- Оценка эффективности.

- Формирование стратегии. Выявляются источники финансирования. Определяется состав возможных инвесторов, выбираются схемы финансирования. На основе оценки инвестиционного проекта составляется бизнес-план.

Процесс оценки должен быть непрерывным. Решения по капиталовложениям нужно постоянно пересматривать, чтобы убедиться в правильности принимаемых решений и получить подтверждение, что результаты по факту соответствуют ожидаемым.

Инвестиционная эффективность

Этот инвестиционный параметр проекта показывает, насколько будет выгодно или, наоборот, невыгодно предстоящее вложение денег. Оценивать нужно по следующим моментам:

- Фактическая результативность проекта — параметр, рассчитываемый для инвестиционного мероприятия в целом. Эффективность, с точки зрения социально-экономической компоненты, весьма важна, если средства направляются на организацию объектов с социальной структурой. Оценка соцэкономических инвестиционных планов базируются на предпосылках повышения уровня и качества жизни обычных людей.

- Эффективность коммерческой компоненты значима, когда цель инвестиционных бизнес-планов — приобретение денежной выгоды.

- Результативность с позиции участия бизнеса. Все участники: инициатор проекта, акционеры, кредиторы, лизинговые компании — имеют собственные интересы, поэтому оценка эффективности рассчитывается для каждой из сторон отдельно.

- Бюджетная результативность. В России крупнейшие инвестиции производятся из государственного бюджета. Большой интерес вызывает государственно-частное партнёрство (ГЧП). Государственный сектор заключает контракт с частным сектором. Частные предприниматели используют собственные сбережения капитал и управляют реализацией бизнес-проекта, а госсектор обеспечивает население услугами.

Инвестиционные приёмы и методы анализа

При изучении инвестиционных бизнес проектов нужно обеспечить оценку реальных и финвложений. Под реальными понимаются вложения в материальную и техническую базу, строительство, исследования. Денежные инвестиции предполагают адресацию средств в фондовые бумаги. Инвестпроекты можно разделить не только по видам, но и по срокам реализации, масштабам инвестиций, параметрам риска и зависимости от осуществления других начинаний. Используются финансово-экономические методы.

Финансовая оценка инвестиций предполагает создание проектных форм балансового отчёта, прогнозов прибылей и убытков. Экономическая оценка КПД определяет разницу между полученной прибылью и расходами. Прибыли и убытки для участников проекта при этом не рассматриваются. Этот вариант применяется в отношении проектов развития народного хозяйства. Оценка экономики инвестпроекта использует статистические подходы и методы дисконта.

Статистические отражают КПД проекта на данный момент или среднюю оценку на протяжении инвестиционного периода. Включают расчёт периода окупаемости и расчёт нормы прибыли. Последний параметр — это соотношение чистой прибыли к затратам.

Методы дисконтирования проекта оценивают КПД план-проекта с учётом компоненты времени. В расчётах задействованы проверенные опытом и временем критерии оценивания инвестиционных направлений:

- PBP — окупаемость.

- PV — приведённая стоимость (дисконт доход).

- NPV — это приведённая стоимость, чистая.

- PI — цифра рентабельности.

- IRR — норма внутренней ставки.

Временем окупаемости считается период, за который полностью возмещаются стартовые траты. Под приведённой стоимостью имеют ввиду текущую стоимость финсредств, которые планируется получить в предстоящих периодах.

Сама формула приведённой стоимости выглядит так:

Где: Sn — в проекте отложенная стоимость финсредств в конце n-го периода, k — ставка дисконтирования (годовая % ставка), n — число периодов инвестирования. PV отражает непосредственное увеличение капитала и рассчитывается как сумма приведённых стоимостей, рассчитанных в разные промежутки времени. Это важный показатель, означающий общее количество финсредств, полученных за время действия проекта.

Инвестиционная чистая приведённая стоимость приравнивается к ∑ дисконта финпотоков, то есть оттоков и притоков.

Оценка рентабельности выражена как чистая приведённая стоимость, делённая на общую ∑ сумму инвестиций (I).

Методы анализа проектов по данному показателю:

- PI>1 — инвестпроект адекватен.

- PI

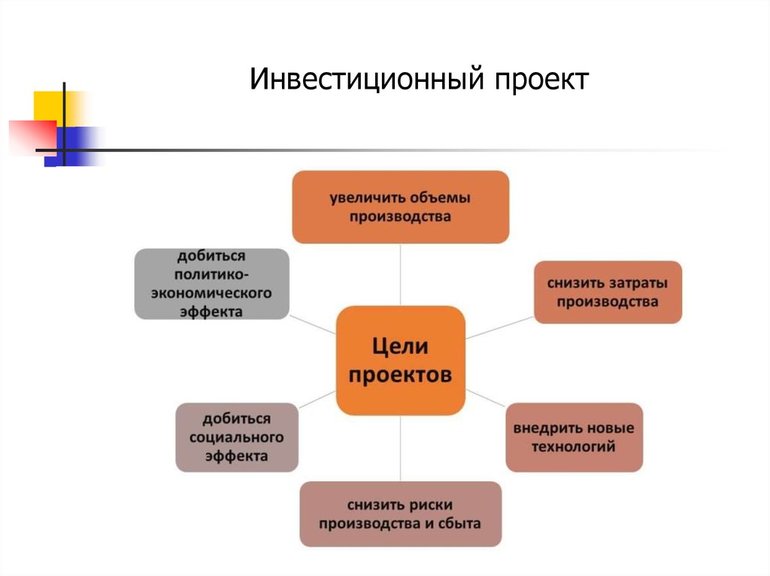

- Вложения должны осуществляться в самые эффективные и совершенные производства.

- Необходимо осваивать производственные направления выпуска продукции и услуг, обеспечивающие наибольшую окупаемость.

- Нужно учитывать момент, что регулярная реконструкция существующих мощностей обходится дешевле, чем организация новых.

Существует много методов оценки рентабельности инвестпроектов, но их объединяет общий принцип — реализация проекта должна вести к росту капитала. Для более объективной оценки инвестиционного КПД можно привлечь независимых экспертов, которые помогут выбрать правильные методики расчёта и учесть интересы всех участников.

А какие методы оценки инвестиционных проектов используете вы?

Эффективность проекта: показатели оценки, расчет

В статье описано понятие оценки эффективности инвестиционного проекта, основные показатели и методы расчета. Также в статье приведены прочие характеристики, позволяющие оценить эффективность инвестиционных проектов.

Понятие оценки эффективности инвестиционного проекта

Оценку инвестиционных проектов можно проводить с различных точек зрения – по их социальной важности, влиянию на экологию, вовлечению трудовых и материальных ресурсов, отдаче и т.д. Однако главный показатель, который характеризует инвестиционный проект- это его эффективность.

Эффективность инвестиционного проекта –показатели, отражающие соответствие проекта интересам его инициаторов, исполнителей и финансовых партнеров.

Оценка эффективности инвестиционного проекта предполагает получение ключевой информации для принятия решения о:

- Оценка перспективности проекта в целом. Она включает в себя:

- общественную значимость (результаты реализации, оказывающие положительное влияние на определенные сферы социальной и культурной жизни общества);

- коммерческую эффективность проекта (отражает финансовые результаты для его участников).

- Оценка перспективности участия в проекте включает:

- привлекательность прямого участия в форме юридического лица;

- инвестиционная привлекательность приобретения акций и долевого участия в проекте;

- привлекательность для включения в проект хозяйствующих структур более высокого уровня;

- эффективность использования бюджета.

Оценка эффективности инвестиционного проекта является ключевым этапом, после прохождения которого инвестор в большинстве случаев принимает решение о вложении в проект собственных средств. Чтобы обеспечить качество проектирования, скачайте с нашего сайта полноценный готовый бизнес-план, включающий расчеты основных экономических и финансовых показателей. Также для вас существует возможность заказа индивидуального бизнес-плана «под ключ», в котором будут учтены особенности создания предприятия или компании и деятельности в выбранной экономической среде.

Методы оценки эффективности инвестиционных проектов

Существует две группы методов оценки эффективности инвестиционных проектов:

- Формальные используют весь математический инструментарий.

- Неформальные – базируются на эвристических подходах

Оценка эффективности проекта характеризуется системой определенных показателей, выражающих отношение расходов и выгод от проекта, для его участников:

- планируемые коммерческие результаты и финансовые показатели, которые будут достигнуты;

- экономическая эффективность, общие социальные и общественные выгоды от реализации, которые найдут свое отражения в соответствующих эффектах;

- эффективность бюджета, с точки зрения изменения ситуации для местных, районных и федеральных государственных бюджетов – налоги, сборы, акцизы и пр.

Если говорить о центральных формализованных показателях оценки эффективности инвестиционных проектов, то к ним относятся:

- показатель капиталоотдачи, отражающий, какой объем продаж обеспечен с каждого рубля вложенных средств;

- оборачиваемость товарных запасов, характеризующая эффективность использования в производстве сырья и материалов;

- труд отдача и прочие показатели производительности труда работников или участников проекта.

Если говорить о неформальных показателях эффективности инвестиционных проектов, то к ним можно отнести:

- оценка инвестиционного климата государства, где планируется реализация проекта;

- квалификационный уровень менеджмента и исполнителей инвестиционного проекта;

- состояние и готовность инфраструктурных ресурсов, при помощи которых проект будет реализован.

Показатели эффективности проекта

Существует множество показателей для оценки эффективности инвестиционных проектов, рассмотри наиболее часто применяемые из них:

- NPV — дисконтированная стоимость проекта. Определяется, как разность между предполагаемой стоимостью всех финансовых потоков компании в будущем и текущими расходами на реализацию одного цикла проекта. Суть расчета:

- определение ставки дисконта;

- расчет дисконтированных значений выгод и расходов;

- сложение полученных значений, при этом затраты берутся со знаком минус.

В финансовом анализе показатель характеризует стоимость капитала для компании, а в экономическом – прибыль, которая гипотетически может быть получена с вложенного капитала.

Анализ значений показателя:

NPV > 0 – инвестиционно привлекательный проект;

NPV = 0, — вложения окупятся, но не более того – прибыли не будет;

NPV = 1 – проект следует рассматривать, как объект вложений финансов

- PI — индекс прибыльности, который рассчитывается, как отношение стоимости приведенных эффектов (это разность выгоды и текущих расходов) к объему инвестиций.

Значения показателя, для оценки эффективности инвестиционных проектов:

- РI> 1, проект привлекателен;

- РI

Основные показатели эффективности бизнес-проекта

Рассчитать эффективность проекта вложения инвестиций помогают показатели эффективности инвестиционного проекта. В этой статье приводим их перечень и раскрываем каждый из них.

Основные показатели оценки эффективности проекта

В качестве ключевых показателей эффективности проекта желательно использовать:

- чистый доход;

- чистый дисконтированный доход;

- внутреннюю норму доходности;

- потребность в дополнительном финансировании (другие названия – ПФ, стоимость проекта, капитал риска);

- индексы доходности затрат и инвестиций;

- срок окупаемости;

- группу показателей, характеризующих финансовое состояние предприятия-участника проекта.

Условия финансовой реализуемости и показатели эффективности рассчитываются на основании денежного потока Фm, конкретные составляющие которого зависят от оцениваемого вида эффективности.

На разных стадиях расчетов в соответствии с их целями и спецификой ПФ финансовые показатели и условия финансовой реализуемости ИП оцениваются в текущих или прогнозных ценах. Остальные показатели определяются в текущих или дефлированных ценах.

Далее рассмотрим каждый из показателей экономической эффективности проекта.

Чистый доход

Чистым доходом (другие названия – ЧД, Net Value, NV) называют накопленный эффект (сальдо денежного потока) за расчетный период:

где суммирование распространяется на все шаги расчетного периода.

Чистый дисконтированный доход

Важнейший показатель расчета эффективности проекта – чистый дисконтированный доход (другие названия – ЧДД, интегральный эффект, Net Present Value, NPV). Это накопленный дисконтированный эффект за расчетный период. ЧДД рассчитывают по формуле:

ЧД и ЧДД характеризуют превышение суммарных денежных поступлений над суммарными затратами для данного проекта соответственно без учета и с учетом неравноценности эффектов (а также затрат, результатов), относящихся к различным моментам времени.

Разность ЧД и ЧДД иногда называют дисконтом проекта.

Внутренняя норма доходности

Её другие названия – ВНД, внутренняя норма дисконта, внутренняя норма рентабельности, Internal Rate of Return, IRR.

Обычно в инвестпроектах, начинающихся с (инвестиционных) затрат и имеющие положительный ЧД, внутренней нормой доходности называют положительное число Ев, если:

- при норме дисконта Е = Ев чистый дисконтированный доход проекта обращается в 0,

- это число единственное.

В более общем случае внутренней нормой доходности называют такое положительное число Ев, что при норме дисконта Е = Ев чистый дисконтированный доход проекта обращается в 0. При всех больших значениях Е – отрицателен, при всех меньших значениях Е – положителен. Если не выполнено хотя бы одно из этих условий, считается, что ВНД не существует.

Для оценки эффективности инвестпроекта значение ВНД необходимо сопоставлять с нормой дисконта Е:

- инвестиционные проекты, у которых ВНД > Е, имеют положительный ЧДД и поэтому эффективны;

- проекты, у которых ВНД Срок окупаемости

Сроком окупаемости («простым» сроком окупаемости, payback period) называют продолжительность периода от начального момента до момента окупаемости.

Начальный момент указывают в задании на проектирование (обычно это начало нулевого шага или начало операционной деятельности). Моментом окупаемости именуют тот наиболее ранний момент времени в расчетном периоде, после которого текущий чистый доход ЧД(k) становится и в дальнейшем остается неотрицательным.

При оценке эффективности срок окупаемости, как правило, выступает только в качестве ограничения.

Сроком окупаемости с учетом дисконтирования называют продолжительность периода от начального момента до «момента окупаемости с учетом дисконтирования».

Потребность в дополнительном финансировании

Потребность в дополнительном финансировании (ПФ) – это максимальное значение абсолютной величины отрицательного накопленного сальдо от инвестиционной и операционной деятельности.

Величина ПФ показывает минимальный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости. Поэтому ПФ называют еще капиталом риска. Следует иметь в виду, что реальный объем потребного финансирования не обязан совпадать с ПФ и, как правило, превышает его за счет необходимости обслуживания долга (см. пример в Приложении 10).

Потребность в дополнительном финансировании с учетом дисконта (ДПФ) – это максимальное значение абсолютной величины отрицательного накопленного дисконтированного сальдо от инвестиционной и операционной деятельности.

Величина ДПФ показывает минимальный дисконтированный объем внешнего финансирования проекта, необходимый для обеспечения его финансовой реализуемости.

Индексы доходности

Они характеризуют (относительную) «отдачу проекта» на вложенные в него средства. Их можно рассчитывать как для дисконтированных, так и для недисконтированных денежных потоков.

При оценке эффективности часто используют:

При расчете ИД и ИДД могут учитываться:

- все капиталовложения за расчетный период, вкл. вложения в замещение выбывающих основных фондов;

- только первоначальные капиталовложения, осуществляемые до ввода предприятия в эксплуатацию (соответствующие показатели будут, конечно, иметь различные значения).

Индексы доходности затрат и инвестиций превышают 1, если для этого потока ЧД положителен. Индексы доходности дисконтированных затрат и инвестиций тоже превышают 1, если для этого потока ЧДД положителен.

Пример 2.1. Рассмотрим проект, денежные потоки которого имеют вид, приведенный в табл. 2.1 (ниже, в п. 5.3, мы покажем, как они получены). Будем считать, что продолжительность шага расчета равна одному году. Предполагается, что притоки заносятся в таблицу со знаком “+”, а оттоки – со знаком “-“; все притоки и оттоки на каждом шаге считаются относящимися к концу этого шага, и точкой приведения является конец нулевого шага. Для упрощения примера расчеты производятся в текущих ценах (без учета инфляции). Показатели эффективности зависят от вида налоговых льгот. В данном примере примем, что налоговые льготы отсутствуют. Норму дисконта примем Е = 10%.

Источник: Методические рекомендации по оценке эффективности инвестиционных проектов (утв. Минэкономики РФ, Минфином РФ, Госстроем РФ 21.06.1999 № ВК 477).

Из чего состоят денежные потоки инвестиционного проекта

http://vse-investicii.ru/beginner/otsenka-investitsij/ocenka-investicionnyh-proektov

http://buhguru.com/effektivniy-buhgalter/osnovnye-pokazateli-effektivnosti-biznes-proekta.html