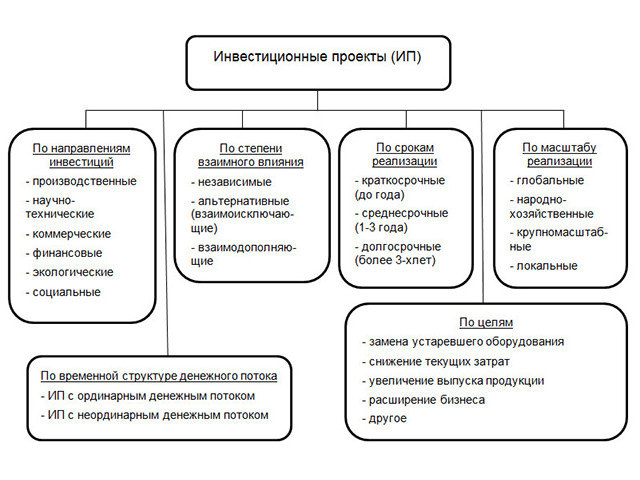

Показатели эффективности и привлекательности инвестиционных проектов

Эффективность инвестиций оценивается довольно большим количеством показателей. Их используют специалисты — аналитики инвестиционных процессов. Для инвесторов обычно достаточно несколько из них, чтобы принять решение об инвестировании. Ниже приводим этот необходимый перечень.

Показатели оценки эффективности инвестиционных проектов:

- чистая приведенная стоимость проекта (NPV);

- индекс доходности (PI);

- внутренняя норма доходности (IRR, %);

- модифицированная внутренняя ставка доходности (MIRR, %);

- срок окупаемости первоначальных инвестиций (РР);

- период окупаемости первоначальных инвестиций, рассчитанный с учетом дисконтирования денежных потоков (DPP);

- коэффициент рентабельности инвестиций (ARR).

Группа этих показателей иногда дополняется показателями, характеризующими денежные потоки в процессе инвестирования – денежные поступления (Чистые денежные поступления NV) и денежные оттоки (Максимальный денежный отток Cash Outflow).

Чистая приведенная стоимость проекта

Поскольку главная цель большинства инвестиций является получение от них максимального дохода показателем, отражающим это стремление инвесторов, является чистая приведенная стоимость инвестиционного проекта.

Данный показатель дает инвестору информацию о том, какую абсолютную величину денег он получит за весь жизненный цикл инвестиционного проекта.

Для его расчета необходимо знать характер денежных потоков, который вызовут инвестиции, и как они будут меняться во времени.

На графике ниже мы видим, как изменяется общий денежный поток. Первая фаза инвестиций, обозначена на графике как «Предпроизводственный период», может рассматриваться как единовременное вложение, если оно производится в течение одного года. А может как процесс во времени от года и более. В этом случае расчет чистой приведенной стоимости инвестиций должен учитывать изменяющуюся стоимость вложений в инвестиционный проект, то есть рассчитываться с дисконтированием по ставке дисконтирования r, которая определяется исходя из выбираемых инвестором критериев. Основными критериями при выборе дисконтной ставки могут быть названы:

На графике ниже мы видим, как изменяется общий денежный поток. Первая фаза инвестиций, обозначена на графике как «Предпроизводственный период», может рассматриваться как единовременное вложение, если оно производится в течение одного года. А может как процесс во времени от года и более. В этом случае расчет чистой приведенной стоимости инвестиций должен учитывать изменяющуюся стоимость вложений в инвестиционный проект, то есть рассчитываться с дисконтированием по ставке дисконтирования r, которая определяется исходя из выбираемых инвестором критериев. Основными критериями при выборе дисконтной ставки могут быть названы:

- cтоимость капитала инвестируемого объекта;

- кредитная ставка банков в финансовом окружении;

- среднеотраслевая доходность капитала для инвестируемого объекта;

- доходность финансовых инструментов на фондовом рынке;

- внутренняя норма доходности.

Денежные притоки на инвестируемый объект в виде денежных поступлений NV рассчитываются так:

- CIt – инвестиции за весь жизненный цикл проекта;

- CFt – денежные поступления за весь жизненный цикл проекта;

- n – жизненный цикл инвестиций.

Здесь денежные поступления за весь инвестиционный цикл не включают в себя денежные потоки от операционной деятельности и финансовой деятельностью Они учитываются в процессе реализации инвестиционного процесса.

Для расчетов чистой приведенной стоимости денежные потоки подвергаются дисконтированию по ставке r.

Расчет чистой приведенной стоимости проекта на предварительной стадии инвестирования осуществляется по формуле:

- ICt – приток инвестиций в период от i=0 до T;

- CFt – денежный поток от инвестиций в t–год;

- n – длительность жизненного цикла инвестиций;

- r – норма дисконтирования.

Если вложения делаются одномоментно, то формула приобретает вид:

где ICo – первоначальные инвестиции.

Для упрощения расчетов NPV частное от деления

именуют коэффициентом дисконтирования и, их значения, при различных r, сводят в специальные таблицы, где можно легко определить необходимый коэффициент под заданные условия. Эти табулированные значения легко найти в интернете.

Показатель на предварительной стадии инвестирования:

Показатель на предварительной стадии инвестирования:

- служит критерием целесообразности вложений в данный инвестируемый объект,

- оценочным показателем при выборе вариантов;

- абсолютным показателем будущей доходности инвестиций.

Одновременно показатель при равенстве его 0, показывает предельный уровень доходности по нижней границе, отраженной выбранной нормой дисконтирования r. Если , они не окупаются, а при , инвестиции принесут инвестору увеличение его капитала. Очевидно, что выбор нормы дисконтирования влияет на конечный результат при решении об инвестициях.

Чем выше эффективность действующего капитала, в который направляются инвестиции, тем меньше будет прирост капитала при прочих равных условиях. Иными словами, в высокоэффективное производство целесообразно делать высокоэффективные инвестиционные проекты.

- 1 инвестиционный объект со стоимостью капитала на уровне 25%;

- 2 инвестиционный объект на уровне 15%;

- Срок жизни инвестиций – 3 года;

- Размер первоначальных инвестиций 60 млн. рублей;

- Среднеотраслевая доходность предприятий данной отрасли 14%.

Поступления дохода от инвестиций:

- Для 1 объекта: 1 год – 27 млн.рублей; 2 год – 33 млн. рублей; 3 год 35 млн. рублей.

- Для 2 объекта: 1 год – 27 млн.рублей; 2 год – 33 млн. рублей; 3 год 35 млн. рублей.

Для 1 объекта норма дисконтирования в 14% неприемлема, так как инвестиционный проект снизит стоимость его капитала, поэтому она может быть не ниже 25%. Рассчитаем NPV при такой норме дисконта: NPV =-60 +27/1,25 + 33/1,5625 + 35/1,953 = -60 + 21,6 + 21,12 + 18,14 = 0,86.

Для 2 объекта: NPV =-60 +27/1,15 + 33/1,322 + 35/1,52 = -60 + 23,47 + 24,96 + 23,02 = 11,45.

Пример показывает, что один и тот же проект для предприятий с разной нормой дисконтирования может быть малоприбыльным и прибыльным. Чтобы устранить неоднозначность подобных оценок на помощь приходят относительные показатели эффективности инвестиционных проектов.

Дисконтированный индекс доходности инвестиционного проекта

Дисконтированный индекс доходности представляет собой отношение всех доходов от инвестиций, дисконтированных по ставке привлечения капитала в инвестиции за жизненный цикл проекта к размеру всех инвестиций также дисконтированный по времени этих вложений. Индекс доходности обозначается как DPI (Discounted Profitability Index) и формула его расчета выглядит так:

Очевидно также, что дисконтированный индекс доходности инвестиций должен быть больше 0.

Индекс доходности инвестиций

Для небольших инвестиционных объектов со сроками реализации около года или несколько больше используют упрощенную формулу индекса доходности инвестиций, которая выглядит следующим образом:

где ICo– первоначальные инвестиции.

где ICo– первоначальные инвестиции.

Так для предыдущего примера мы получим:

Для 1 объекта = 60,86 / 60 = 1,014.

Для 2 объекта = 71,45/60 = 1,19.

В данном случае индекс доходности подтверждает, что объект 2 более прибыльный, чем объект 1. Инвестор предпочтет 2 объект, хотя стоимость капитала объекта инвестирования у 1 объекта существенно выше и финансовая устойчивость тоже выше.

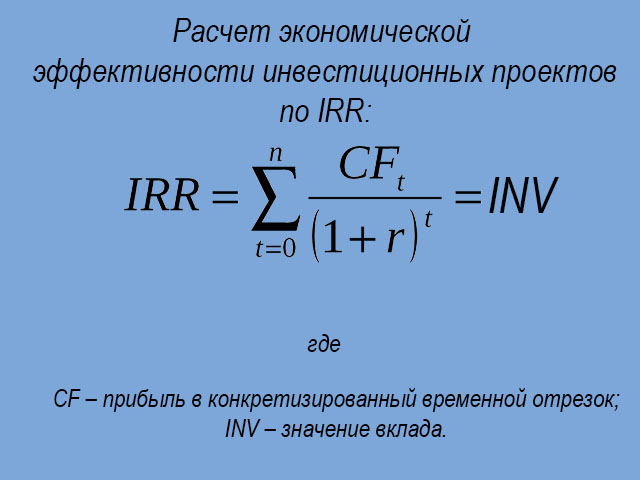

Внутренняя норма доходности инвестиционного проекта

Внутренняя норма доходности широко используется при оценке инвестиционных проектов и при их анализе, она обозначается IRR (Internal rate of return) . Математическое выражение внутренней нормы доходности выглядит так:

IRR = r, при NPV = 0, или более подробно:

- CFt – денежный поток от инвестиций в t -м году;

- ICt – инвестиционный поток в t–м году;

- n – срок жизни проекта.

То есть, при равенстве доходов и инвестиций полученная норма представляет собой нижнюю границу ставки доходности, при которой инвестирование не целесообразно. Если полученный показатель IRR будет ниже средневзвешенной доходности капитала инвестируемого объекта, от проекта надо отказываться.

То есть, при равенстве доходов и инвестиций полученная норма представляет собой нижнюю границу ставки доходности, при которой инвестирование не целесообразно. Если полученный показатель IRR будет ниже средневзвешенной доходности капитала инвестируемого объекта, от проекта надо отказываться.

Кроме этого, полученная внутренняя норма доходности может служить нормой дисконтирования денежных потоков при расчетах показателей оценки инвестиционных проектов.

При сравнении нескольких инвестиционных вариантов IRR служит критерием отбора более эффективного варианта. Показатель IRR выражается в процентах, поэтому как относительный показатель, он используется для сравнения даже разномасштабных проектов и с различными жизненными циклами.

Расчет показателя ведется методом последовательного приближения. Функция NPV(r) имеет нелинейный характер, поскольку знаменатель в вышеприведенном уравнении имеет степенную функцию. Поэтому определяются r, близкие к показателю NPV = 0, и в этом диапазоне осуществляется подбор r, при котором выполняется уравнение NPV = 0.

График, приведенный ниже, показывает, как это выглядит:

Находится значение NPV≥0, на графике и значение NPV≤0, на графике .

Далее для расчета IRR принимаем, что отрезок между обозначенными на кривой точками имеет линейный характер. Тогда легко определяем IRR из линейного уравнения:

Данный расчет показывает для 1 варианта 25,88%, что означает, что проект должен обеспечить такую среднюю норму доходности на весь срок существования проекта и поскольку IRR > r, который мы приняли равным 25%, проект реализуем.

Для 2 варианта 18%, средневзвешенная стоимость капитала равна 14%, а среднеотраслевая доходность предприятий в отрасли 15%. и может быть предложен инвестору для реализации.

Модифицированная внутренняя ставка доходности

Модифицированная внутренняя ставка доходности необходима при расчетах эффективности инвестиционных проектов, в которых прибыль от него ежегодно реинвестируется по ставке стоимости совокупного капитала инвестируемого объекта. В этом случае формула приобретает вид:

где:

где:

- MIRR — модифицированная внутренняя ставка доходности;

- d – средневзвешенная стоимость капитала;

- r – ставка дисконтирования денежных притоков;

- CFt – денежные притоки в t-ый год жизни проекта;

- ICt – инвестиционные денежные потоки в t-ый год жизни проекта;

- n – срок жизненного цикла проекта.

Оба показателя и имеют общий недостаток: денежные притоки от инвестиционной деятельности должны быть релевантными, т.е. на всем процессе приростными. В случае возникновения разно знаковых потоков расчет показателей не будет отражать реальную картину.

Показатели оценки инвестиционных проектов включают несколько простых и наглядных показателей, имеющих широкое применение у инвесторов, и наиболее распространенный среди них — срок окупаемости инвестиций.

Срок окупаемости первоначальных инвестиций

Этот показатель говорит инвестору о сроке возврата ему первоначальных вложений.

Общая формула расчета срока окупаемости выглядит следующим образом:

Где:

Где:

- PP – срок окупаемости инвестиций;

- Io – первоначальные инвестиции в проект;

- CFt – денежный поток от инвестиций в t-том году;

- t – период расчета срока окупаемости .

Если есть возможность определить среднегодовой или среднемесячный доход от вложенных средств, то: где CFcr — среднегодовой доход от инвестиций.

где CFcr — среднегодовой доход от инвестиций.

Данный показатель прост и нагляден, но не учитывает фактор изменения стоимости денег во времени.

Если этот фактор ввести в расчет показателя окупаемости, то он будет называться период окупаемости первоначальных вложений, рассчитанный с учетом дисконтирования денежных потоков (DPP):

- CFt – денежный поток от инвестиций в t-том году;

- r – норма дисконтирования денежных поступлений.

Из сравнения этих формул очевидно, что всегда DPP > PP.

Есть еще один недостаток этих показателей: за пределами сроков окупаемости денежные потоки могут изменяться разными темпами и при одинаковых сроках окупаемости сумма накопленного денежного потока может оказаться различной.

Иными словами, нельзя ориентироваться на данный показатель в случае сравнения вариантов инвестирования, необходима обязательная абсолютная оценка накопленного денежного потока за жизненный цикл проекта.

Коэффициент эффективности инвестиций

Если внимательно посмотреть на формулу расчета коэффициента инвестиций, нетрудно заметить, что он по смыслу является обратной величиной срока окупаемости инвестиций:

If — остаточная (ликвидационная) стоимость вложений в проект, определяемая путем продажи имущества и оборудования после его завершения.

If — остаточная (ликвидационная) стоимость вложений в проект, определяемая путем продажи имущества и оборудования после его завершения.

CFcr — среднегодовой приход денежных средств от проекта в течение жизни проекта. Особенно это видно когда If=0.Тогда нет необходимости ее учитывать в формуле, и она приобретает вид:

РР – срок окупаемости проекта.

Все приведенные показатели характеризуют инвестиции с экономической точки зрения. Инвестора интересуют еще показатели характеризующие степень риска инвестиционного проекта. К этим показателям относятся вероятностные оценки достижения заложенных в инвестиционный проект параметров. Показатели риска характеризуются математическим ожиданием рисковых событий в заданном диапазоне. Рисковые события определяются при анализе характеристик инвестируемого объекта, таких как доходность его капитала, финансовая устойчивость инвестируемого объекта, оборачиваемость его активов и ликвидность капитала. Показатели экономической эффективности вкупе с показателями риска образуют показатели инвестиционной привлекательности проекта. На их основе инвестор и принимает решение о целесообразности инвестиций в тот или иной проект.

Методы оценки экономической эффективности инвестиций.

Технико-экономическое обоснование инвестиционного проекта.

Анализ эффективности инвестиций и их оценка.

Оценка инвестиционных проектов по уровню их рентабельности.

Как оценить инвестиционный проект

Мир таков только потому, что был

создан без инвестиционного проекта.

Высокий уровень инфляции и ежегодное обесценивание денег приводят к необходимости разумных вложений и инвестиций для сохранения сбережений . Инвестиционные проекты выглядят привлекательно на этапе поиска инвесторов , но на деле многие не принесут обещанную прибыль , и даже потеряют вложенные деньги . Как заранее оценить проект и принять верное решение , попробуем сегодня разобраться .

- Инвестиционный проект

- Что такое — инвестиционный проект

- Оценка инвестиционных проектов

- Принципы оценки инвестиционных проектов

- Критерии оценки инвестиционных проектов

- Виды и методы оценки инвестиционных проектов

- Основные методы оценки

- Порядок проведения оценки проекта

- Оценка рисков

- Правила инвестирования

- Резюме

Инвестиционный проект

Термин « инвестиции » происходит от лат . Investice – “ облачать ”. В общем смысле это означает вложение денежных средств с целью получения в конечном счете прибыли . Инвестировать можно в различные активы , поэтому инвестиции подразделяются на реальные и финансовые . Реальные инвестиции больше относятся к предприятиям и организациям и предполагают вложения в материально — техническую базу , замену оборудования , запуск новой продукции , проведение исследований и разработок , строительство и прочие секторы .

Основной принцип финансовых инвестиций — вложение денег в другие деньги, то есть инвестирование в ценные бумаги: акции, облигации, паи, банковские вклады. Сюда же можно отнести займы для бизнеса, набирающий популярность краунфандинг и высокорискованные вложения в сети.

Инвестиции могут быть частными, государственными и корпоративными. Также вложения разделяют на краткосрочные — 1-3 года, среднесрочные — 3-5 лет, долгосрочные — выше 5 лет. Но говоря о классическом инвестировании, это всегда долгий процесс и занимает свыше 10 лет. С другой стороны, в России очень часто меняются правила игры, поэтому и бизнес, и частные инвесторы хотят получить проекты с коротким сроком возврата денег.

Что такое — инвестиционный проект

Термин « проект » означает идею , воплощенную в форму описания и расчета с доказательствами перспективности этой идеи . Инвестиционный проект подразумевает обоснование финансовых вложений с целью получения будущих доходов . С точки зрения федерального законодательства РФ , инвестиционный проект представляет из себя проектно — сметную документацию , разработанную с целью капитальных вложений . В экономической литературе проекты рассматриваются шире и подразделяются по объекту инвестирования :

- производственные;

- финансовые;

- коммерческие;

- научно-технические и другие.

Если смотреть еще шире, то сегодня инвестициями называют любые вложения денежных средств, в первую очередь, в недвижимость, акции, облигации, драгоценные металлы, валюту, покупку бизнеса, стартапы и высокодоходные рискованные инструменты. Встречается даже инвестирование в себя, что не может подходить под формальное определение инвест проекта.

Каждый проект подразумевает временные рамки, необходимые затраты, запланированные результаты. На их основании оценивается разумность вложений в целом.

Оценка инвестиционных проектов

Перед принятием решения следует проанализировать и оценить необходимость инвестиций. Оценка инвестиционного проекта — многогранное мероприятие. Нужно оценить все составляющие комплексно. Критерии и методы оценки инвестиционных проектов различаются, поэтому после краткого анализа нужно подобрать подходящие. В основном, нужно правильно рассчитать будущий доход и затраты на получение этого дохода.

Принципы оценки инвестиционных проектов

Принципы разделяются на три большие группы:

- методологические;

- методические;

- операциональные.

Применение принципов и методов оценки инвестиционных проектов позволяет оценить их единообразно, помогает при сравнении нескольких вариантов. Всего насчитывается 30 принципов, по 10 в каждой группе. Самыми значимыми являются: уникальность, выгодность, платность ресурсов, структура капитала, увязка с политикой государства.

Критерии оценки инвестиционных проектов

Как это ни банально, базовый критерий — сможет ли инвестор вернуть себе деньги, когда и сколько. Все остальное в принципе неважно. Такой критерий также может выражаться в процентном соотношении и показывать норму доходности вложений.

Если рассматривать критерии оценки инвестиционного проекта более широко, то следует для каждого проекта разработать собственную шкалу критериев, основываясь на объекте инвестирования и типе инвестиций.

Виды и методы оценки инвестиционных проектов

В экономической литературе предлагаются множественные критерии и методы оценки инвестиционных проектов. Подбор подходящего должен базироваться на стратегической цели, а также виде инвестиций: реальные или финансовые. Источник финансирования на выбор не влияет, но должен учитываться при анализе и интерпретации результатов. Лучше руководствоваться несколькими методами для полного анализа. Экономическая наука предлагает динамические и статистические методы оценки инвестиционных проектов. Статические методы оценки инвестиционных проектов опираются на законы совершенного рынка. Динамические методы оценки инвестиционных проектов анализируют развитие проекта в динамике. Они включают в себя разные расчеты.

Основные методы оценки

Не все методы стоит использовать, осуществляя анализ и оценку инвестиционных проектов. Часть из них подходят для определения стратегической деятельности предприятия. В организациях, особенно крупных, такими расчетами занимаются планово-экономический отдел, финансовый директор или советники, за их неимением — главный бухгалтер. Частного инвестора норма капитализации совершенно не интересует. Ему следует опираться на другие, более простые, но не менее подходящие оценочные методы.

Метод расчета срока окупаемости

Самый популярный способ оценить инвест проект — рассчитать срок окупаемости. Он определяется на основе суммы инвестиций и суммы прибыли за каждый год. Основной расчет выглядит так:

- Инвестиции / годовая чистая прибыль = срок окупаемости.

Важно: Метод не учитывает возможные изменения и риски проекта, расчет очень упрощен. Подходит для предварительной оценки вложений в проект.

Метод расчета чистой дисконтированной ценности

Еще один важный показатель — чистая дисконтированная ценность (NPV). Рассчитывается как разница между дисконтированной суммой ожидаемых доходов и издержками на инвестиции.

Дисконтированная сумма ожидаемых доходов — издержки = чистая дисконтированная ценность

Ликбез: Дисконтирование — способ сравнения сегодняшней и будущей ценности денег.

Прием дисконтирования позволяет сравнить затраты, которые мы производим сейчас, и доходы, которые мы должны получить в будущем. С одной стороны, деньги постоянно обесцениваются из-за инфляции, с другой стороны, деньги растут в стоимости при вложении капитала в рост. Для сравнения стоимости денег сегодня и, к примеру, через 5 лет, нужно взять сумму и уменьшить ее на сумму процентов, которые могли бы быть начислены за 5 лет. Такие проценты и есть ставка дисконтирования. Ее выбор основывается на опыте и субъективных знаниях эксперта, который оценивает инвестиционный проект. Самый простой способ — взять за основу ставку рефинансирования ЦБ России.

Ликбез: Ставка рефинансирования — инструмент денежно-кредитной политики Центробанка; ставка, по которой Центробанк кредитует другие банки в России.

- Метод расчета внутренней нормы доходности (IRR)

Показатель IRR отражает ставку дисконта, при которой дисконтированные будущие доходы инвест проекта должны быть равны издержкам. IRR отображает подходящую ставку дисконта, позволяющую вкладывать средства без убытка. Он всегда связан с чистой дисконтированной ценностью. Сочетание их показывает привлекательность инвестиций.

В зависимости от сравнения показателей IRR, NPV и r, где r — реальная ставка дохода в процентах, принимается решение о вложении в проект. Возможны три варианта:

- Первый этап начинается с отбора подходящих инвест проектов;

- Оценить стоимость вложения в каждый и оставить только соответствующие инвестируемой сумме;

- Изучить материалы проекта, описание, расчеты, финансовые показатели, обещания;

- Отобрать критерии оценки;

- Рассчитать срок окупаемости;

- Рассчитать показатели доходности;

- При необходимости рассчитать рентабельность проекта;

- Сравнить показатели оценки между собой;

- Оценить значимость и перспективность проекта;

- Оцениваются риски вложения.

Важно: Оценивая документы, показатели и расчеты, указанные в них, не считайте априори правдивыми и достоверными. Подвергайте сомнению приведенные данные и доверяйте своему опыту и мнению экспертов.

После подбора достойных проектов следует задать себе серьезный вопрос: нужно ли участвовать в проекте? Постарайтесь ответить на три основных вопроса:

- Обеспечена ли в проекте возможность получения прибыли для каждого инвестора?

- Должен ли проект быть эффективным для каждого участника?

- Подходит ли организационно-экономический механизм для всех участников?

Ответами на все вопросы должно быть «да». Только в этом случае можно вкладывать деньги. К примеру, если в проекте заложено, что прибыль в первую очередь получают мажоритарные акционеры, то можно не дождаться своих инвестиций. Или вы видите, что прописанные бизнес-процессы не эффективны и противоречат друг другу, значит, организация на каждом шагу будет сталкиваться с проблемами технического плана и не сможет работать с полной отдачей, производя профит. Лучше от таких проектов отказаться, особенно, если вы далеко не единственный инвестор.

Важно: оценивая инвестиционный проект, разделяйте оценку самого проекта и оценку вашего участия в нем.

Оценка рисков

Инвестиционный проект будет реализовываться в условиях риска и неопределенности. Необходимо правильно оценить степень риска, от чего он будет зависеть.

На риск влияют множество факторов.

- инвестиционная политика государства, принятие законов и нормативных актов, регулирующих сферу деятельности инвест проекта;

- конкуренция, рейдерство;

- отсутствие спроса, непредсказуемость рынка;

- форс-мажорные обстоятельства и другие.

К внутренним факторам риска можно отнести:

- конфликт инвесторов;

- неверный экономический расчет;

- проблемы с персоналом (недостаточная квалификация, саботаж, массовые увольнения) и многое другое.

Предусмотреть все риски невозможно. Некоторые из них можно застраховать. Страхование — способ снизить возможные издержки и потери. К сожалению, институт страхования предпринимательских и инвестиционных рисков плохо развит в России, но тем не менее — какие-то отдельные аспекты бизнеса застраховать можно, тем самым снизив риск потерь.

Правила инвестирования

Для приблизительной оценки необходимости вложения можно опираться на базовые правила:

- Инвестиции, в основном, реальные — это долгосрочные проекты, срок окупаемости которых составляет 10-30 лет. При вложении в ценные бумаги срок инвестиций может быть короче, особенно, если инвестор играет на повышении и понижении цены, но если отбросить спекулятивную стратегию, то вложения в те же акции рекомендуется делать также на срок от 5 лет. Поэтому помните: в долгосрочные проекты нужно вкладывать долгосрочные средства. Если проект на 10 лет, то и вкладывать нужно сумму, которая не понадобится в течение 10 лет. Обычно вернуть деньги раньше не получится или получится, но с большими убытками;

- Сбалансированность рисков. Проекты могут быть высокорискованными и низкорискованными, но и их доходность должна соответствовать уровню рисков. Нет смысла сильно рисковать сбережениями при доходности банковского депозита. Проанализируйте, сколько вы сможете заработать, и какова вероятность все потерять, рискуйте — только если доходность также высока.

Важно: в высокорискованные инвестиционные проекты вкладывайте только собственные средства. Здесь нельзя рисковать заемными деньгами!

- Рентабельность инвестиций. Одно из основных понятий при расчете доходности вложений. При выборе проекта рассчитайте рентабельность каждого и выберите с максимальной.

Ликбез: Рентабельность — экономический показатель для определения эффективности. Рассчитывается как соотношение выручки и издержек.

- Учет потребностей рынка — проект должен быть в рынке, продукция или услуга такого проекта должны быть востребованы, иначе он может не окупиться;

- Платежеспособность — при вложении денежных средств платежеспособность организации не должна пострадать. Если говорить о частных инвестициях, то, соответственно, нужно учесть собственную зависимость от вкладываемых денег: насколько можно позволить себе прожить без данных сбережений.

Ликбез: Платежеспособность — возможность субъекта своевременно и в полном размере выполнять свои финансовые обязательства.

Резюме

Выбор инвестиционного проекта — серьезное решение. Необходимо беспристрастно и объективно его оценить. Выбор метода оценки зависит от:

- вида инвестиций: реальные или финансовые;

- источника инвестиций: государственные, корпоративные или частные;

- срока инвестиций: краткосрочные, среднесрочные или долгосрочные.

Для предварительной оценки инвест проекта элементарным и эффективным методом является расчет срока окупаемости. Это позволит определить, как быстро вернутся вложенные средства, если события будут развиваться точно по прогнозируемому сценарию.

Для более детального анализа инвестиционного проекта и принятия верного решения следует определить ставку дисконтирования и рассчитать чистую дисконтированную ценность и внутреннюю норму доходности.

Важно: если трудно правильно проанализировать проект, лучше обратиться к независимому финансовому аналитику. Даже высокая стоимость консультации не сравнится с гипотетической возможностью потерять все вложенные сбережения.

Когда расчеты показывают надежность и эффективность инвестиций, оцените, насколько инвест проект подходит лично вам, сможете ли вы лично получить хороший профит от вложений. Иногда интересы инвесторов вступают в конфликт между собой или с другими участниками проекта. Вы должны быть уверены, что сможете заработать лично.

Для выгодной инвестиции должны быть найдены 3 составляющие:

- у вас есть свободные средства;

- вы нашли хороший инвест проект;

- вы должны на нем заработать.

Что еще нужно? Ничего. Действуйте! Удачи!

Эффективность проекта: показатели оценки, расчет

В статье описано понятие оценки эффективности инвестиционного проекта, основные показатели и методы расчета. Также в статье приведены прочие характеристики, позволяющие оценить эффективность инвестиционных проектов.

Понятие оценки эффективности инвестиционного проекта

Оценку инвестиционных проектов можно проводить с различных точек зрения – по их социальной важности, влиянию на экологию, вовлечению трудовых и материальных ресурсов, отдаче и т.д. Однако главный показатель, который характеризует инвестиционный проект- это его эффективность.

Эффективность инвестиционного проекта –показатели, отражающие соответствие проекта интересам его инициаторов, исполнителей и финансовых партнеров.

Оценка эффективности инвестиционного проекта предполагает получение ключевой информации для принятия решения о:

- Оценка перспективности проекта в целом. Она включает в себя:

- общественную значимость (результаты реализации, оказывающие положительное влияние на определенные сферы социальной и культурной жизни общества);

- коммерческую эффективность проекта (отражает финансовые результаты для его участников).

- Оценка перспективности участия в проекте включает:

- привлекательность прямого участия в форме юридического лица;

- инвестиционная привлекательность приобретения акций и долевого участия в проекте;

- привлекательность для включения в проект хозяйствующих структур более высокого уровня;

- эффективность использования бюджета.

Оценка эффективности инвестиционного проекта является ключевым этапом, после прохождения которого инвестор в большинстве случаев принимает решение о вложении в проект собственных средств. Чтобы обеспечить качество проектирования, скачайте с нашего сайта полноценный готовый бизнес-план, включающий расчеты основных экономических и финансовых показателей. Также для вас существует возможность заказа индивидуального бизнес-плана «под ключ», в котором будут учтены особенности создания предприятия или компании и деятельности в выбранной экономической среде.

Методы оценки эффективности инвестиционных проектов

Существует две группы методов оценки эффективности инвестиционных проектов:

- Формальные используют весь математический инструментарий.

- Неформальные – базируются на эвристических подходах

Оценка эффективности проекта характеризуется системой определенных показателей, выражающих отношение расходов и выгод от проекта, для его участников:

- планируемые коммерческие результаты и финансовые показатели, которые будут достигнуты;

- экономическая эффективность, общие социальные и общественные выгоды от реализации, которые найдут свое отражения в соответствующих эффектах;

- эффективность бюджета, с точки зрения изменения ситуации для местных, районных и федеральных государственных бюджетов – налоги, сборы, акцизы и пр.

Если говорить о центральных формализованных показателях оценки эффективности инвестиционных проектов, то к ним относятся:

- показатель капиталоотдачи, отражающий, какой объем продаж обеспечен с каждого рубля вложенных средств;

- оборачиваемость товарных запасов, характеризующая эффективность использования в производстве сырья и материалов;

- труд отдача и прочие показатели производительности труда работников или участников проекта.

Если говорить о неформальных показателях эффективности инвестиционных проектов, то к ним можно отнести:

- оценка инвестиционного климата государства, где планируется реализация проекта;

- квалификационный уровень менеджмента и исполнителей инвестиционного проекта;

- состояние и готовность инфраструктурных ресурсов, при помощи которых проект будет реализован.

Показатели эффективности проекта

Существует множество показателей для оценки эффективности инвестиционных проектов, рассмотри наиболее часто применяемые из них:

- NPV — дисконтированная стоимость проекта. Определяется, как разность между предполагаемой стоимостью всех финансовых потоков компании в будущем и текущими расходами на реализацию одного цикла проекта. Суть расчета:

- определение ставки дисконта;

- расчет дисконтированных значений выгод и расходов;

- сложение полученных значений, при этом затраты берутся со знаком минус.

В финансовом анализе показатель характеризует стоимость капитала для компании, а в экономическом – прибыль, которая гипотетически может быть получена с вложенного капитала.

Анализ значений показателя:

NPV > 0 – инвестиционно привлекательный проект;

NPV = 0, — вложения окупятся, но не более того – прибыли не будет;

NPV = 1 – проект следует рассматривать, как объект вложений финансов

- PI — индекс прибыльности, который рассчитывается, как отношение стоимости приведенных эффектов (это разность выгоды и текущих расходов) к объему инвестиций.

Значения показателя, для оценки эффективности инвестиционных проектов:

- РI> 1, проект привлекателен;

- РI

http://kudainvestiruem.ru/proekt/pokazateli-ehffektivnosti-investicionnogo-proekta.html