Разбор: что такое фундаментальный анализ

Фундаментальный анализ (FA) — это метод измерения внутренней стоимости ценной бумаги путем изучения взаимосвязанных экономических и финансовых факторов. При фундаментальном анализе изучается все, что может повлиять на стоимость ценных бумаг: макроэкономические факторы (состояние экономики и состояние конкретной отрасли бизнеса) микроэкономические факторы (эффективность управления компанией).

Конечная цель инвестора в том, чтобы узнать стоимость, которую он сможет сравнить с текущей стоимостью ценной бумаги. Так инвестор увидит, является ли ценная бумага недооцененной или переоцененной. Впоследствии он принимает решение о ее покупке/продаже.

Данный метод противоположен техническому анализу. В техническом анализе прогнозируется вектор цен, исходя из исторических рыночных данных (цена и объем). Недавно портал Investopedia опубликовал интересную статью о том, что такое фундаментальный анализ и как его применять. Мы подготовили для вас адаптированную версию данного материала.

На чем основан фундаментальный анализ

Главная цель фундаментального анализа — определить, правильно ли ценная бумага оценивается на рынке. Фундаментальный анализ проводится, учитывая макро и микро факторы. Так выявляются ценные бумаги, которые были неправильно (несправедливо) оценены на рынке.

Чтобы понять справедливую рыночную стоимость акций, аналитики изучают общее состояние экономики, а затем и конкретную отрасль. Только после этого они переходят к показателям конкретных компаний.

Фундаментальный анализ использует данные для оценки стоимости акций или других ценных бумаг. Например, инвестор может провести фундаментальный анализ стоимости облигаций, рассмотрев экономические факторы: процентные ставки и общее состояние экономики, а затем изучить информацию об эмитенте облигаций (например, о возможных изменениях его кредитного рейтинга).

Для изучения акций в фундаментальном анализе учитываются:

- доходы;

- прибыль;

- потенциальный рост;

- собственный капитал;

- нормы прибыли.

и другие данные для определения базовой стоимости компании и ее потенциала будущего роста. Все эти данные можно найти в финансовой отчетности компании.

Чаще всего, фундаментальный анализ используется для акций. Но он полезен и для других финансовых инструментов: от облигаций до деривативов.

Инвестирование и фундаментальный анализ

Если внутренняя стоимость акции выше текущей рыночной цены, акция считается недооцененной. Ее рекомендуется покупать. Если внутренняя стоимость акции ниже рыночной цены, она считается переоцененной. Ее рекомендуется продавать.

Инвесторы могут играть на повышение (покупка с ожиданием, что акции вырастут в цене у сильных компаний) и на понижение (продажа акций, которые упадут в цене с ожиданием выкупа их по более низкой цене у слабых компаний).

Данный метод противопоставляется техническому анализу, который прогнозирует направление цен посредством анализа исторических рыночных данных (цена и объем).

Количественный и качественный фундаментальный анализ

Данные фундаментального анализа могут охватывать все, что связано с экономическим благополучием компании. Сюда могут относиться выручка, прибыль, а также доля компании на рынке и качество управления.

Фундаментальные факторы делятся на две категории: количественные и качественные. Финансовое значение данных терминов не сильно отличается от их стандартных определений.

- Количественные основы являются жесткими числами. Это измеримые показатели бизнеса. Самый большой источник количественных данных — финансовая отчетность. В ней можно точно узнать о доходе, прибыли, активах и о многом другом.

- Качественные основы включают компетенцию руководителей компании, узнаваемость бренда, запатентованные технологии.

Аналитики рассматривают все эти факторы в совокупности.

Качественные характеристики

При анализе компании всегда учитывается четыре основных показателя:

- Бизнес-модель: чем конкретно занимается компания? Пример: бизнес-модель компании основана на продаже курицы быстрого приготовления. Зарабатывает ли компания деньги именно на этом? Или основная часть дохода все же идет с роялти и франшиз?

- Конкурентоспособность: долгосрочный успех компании означает способность поддерживать и сохранять конкурентное преимущество. В этом случае акционеры компании могут получить приличные дивиденды в течение десятилетий.

- Менеджмент – важный критерий инвестирования. Даже самая лучшая бизнес-модель обречена, если руководители компании не смогут должным образом выполнить план. Розничным инвесторам сложно по-настоящему оценить менеджеров при личной встрече. Но всегда можно взглянуть на корпоративный сайт и проверить резюме высшего руководства и членов совета директоров. Насколько хорошо они справлялись с предыдущими задачами?

- Корпоративное управление – это политика организации; отношения и ответственность между руководством, директорами и заинтересованными сторонами. Политика определяется в уставе компании и ее внутренних актах, а также в корпоративном законодательстве и подзаконных актах. Инвесторы предпочитают иметь дела с компанией, которая управляется этично, справедливо, прозрачно и эффективно. Если такого нет — вероятно, руководство компании этого не хочет.

- Отраслевая принадлежность компании: клиентская база, доля рынка, общепромышленный рост, конкуренция, регулирование и бизнес-циклы. Изучение отрасли компании, даст инвестору более глубокое понимание о ее финансовом здоровье.

Количественные основы для анализа

Финансовая отчетность — это документ, в котором компания раскрывает информацию о своих финансовых результатах. Приверженцы фундаментального анализа используют количественную информацию из финансовой отчетности для принятия инвестиционных решений. Наиболее важные финансовые отчеты: отчет о прибыли и убытках, балансовый отчет, отчет о движении денежных средств.

Балансовый отчет

Балансовый отчет представляет собой отчет об активах, пассивах и собственном капитале компании на определенный момент времени. Балансовый отчет называется тем фактом, что финансовая структура предприятия сбалансирована следующим образом::

Активы = Пассивы + Собственный Капитал

Активы — это ресурсы, которыми компания владеет или которые контролирует в данный момент времени: наличные деньги, инвентарь, машины и здания. С другой стороны уравнения — общая стоимость финансирования для владения данными активами. Финансирование осуществляется из пассивов или из собственного капитала. Пассивы — это долг компании, собственный капитал — это общая стоимость всех активов, которые владельцы внесли в бизнес, включая нераспределенную прибыль (прибыль, полученную в предыдущие годы).

Отчет о движении денежных средств

Отчет о движении денежных средств — это отчет о движении денежных средств предприятия за определенный период времени. Как правило, отчет о движении денежных средств строится на следующих показателях:

Денежные средства от инвестирования (CFI): денежные средства, используемые для инвестирования в активы, а также доходы от продажи оборудования или долгосрочных активов.

Денежные средства от финансирования( CFF): денежные средства, уплаченные или полученные в результате эмиссии и заимствования средств.

Операционный денежный поток (OCF): денежные средства, полученные от ежедневных деловых операций.

Заключение

Основная задача фундаментального анализа определить, отражает ли цена на фондовом рынке реальную (справедливую) стоимость акций.

Предположим, акции компании торговались на уровне $20. После фундаментального анализа инвестор определил, что акция на самом деле стоит $25.

В этом и заключается суть фундаментального анализа. Сосредоточившись на конкретном бизнесе, инвестор может оценить внутреннюю стоимость фирмы и найти возможности покупки со скидкой. Инвестиции окупятся, когда рынок догонит фундаментальные показатели. К слову, самым известным и успешным фундаментальным аналитиком является Уоррен Баффет, по прозвищу «Оракул из Омахи».

Фундаментальный анализ акций

[ время на прочтение 20 минут ]

Фундаментальный анализ – самый главный инструмент любого инвестора. Поскольку с его помощью мы можем оценить базовые предпосылки развития любого бизнеса. А рост бизнеса в свою очередь означает рост стоимости этого бизнеса и находит отражение в росте курса акций.

Поэтому главная задача инвестора найти с помощью фундаментального анализа такие компании, которые будут демонстрировать стабильный и устойчивый рост. Это и будет самой главной гарантией отличных инвестиций в акции этих компаний.

К сожалению, фундаментальный анализ пугает многих начинающих инвесторов. По началу кажется, что разбираться в финансовых показателях бизнеса под силу только финансистам с профильным образованием. На самом деле, как и в любой работе, здесь достаточно начать, узнать основы и главные принципы.

Как же оценить перспективы развития бизнеса и его текущее состояние? Для этого есть ряд проверенных методов фундаментального анализа.

Методы фундаментального анализа

Давайте последовательно разберем все эти виды фундаментального анализа предприятий.

Анализ инвестиционных показателей

Основная задача анализа инвестиционных показателей — ответить на вопрос насколько компания недооценена рынком или переоценена.

Поэтому логика расчета всех инвестиционных показателей очень похожа. Как правило, мы сравниваем рыночную оценку стоимости компании с теми или иными финансовыми показателями компании. В качестве рыночной оценки стоимости компании приводится либо ее капитализация (EV — enterprise value, считается как стоимость всех акций компании), либо цена одной акции. В качестве финансового показателя, с которым соотносят стоимость компании, могут быть: чистая прибыль, прибыль на одну акцию, денежный поток, балансовая стоимость активов компании и т.д.

Все эти инвестиционные показатели дают нам возможность судить о том, насколько в соответствии с данным показателем адекватно оценена компания. Например, у компании могут быть прекрасные финансовые показатели, но ее рыночная оценка уже может быть настолько высокой, что на самом деле стоимость компании является перегретой. Поэтому идеальными для инвестиций будут компании с хорошими финансовыми показателями с одной стороны и низкой рыночной оценкой с другой.

Рассмотрим основные и наиболее используемые инвестиционные показатели.

1. Коэффициент цена / прибыль (коэффициент P/E)

P/E — самый широко распространенный и популярный инвестиционный показатель. Существует два варианта расчета этого показателя.

Первый вариант: отношение цены за одну акцию компании к прибыли на одну акцию. Второй вариант: отношение капитализации компании к общей чистой прибыли компании.

Небольшие значения коэффициента сигнализируют о недооцененности рассматриваемой компании, большие о слишком завышенной оценке. Например, p/e интернет магазина AMAZON на текущий момент = 294, в тоже самое время китайский интернет-магазин Alibaba имеет p/e = 19. В первом случае оценка явно завышена, т.к. если прибыль компании не вырастет в ближайшее время инвесторам придется ждать 294 года окупаемости своих инвестиций. Во втором случае оценка находится на среднерыночном уровне. Встречаются компании с очень низким p/e, например, Сургутнефтегаз на текущий момент имеет показатель = 1,8. И это означает, что данная компания недооценена рынком. Причины недооценки могут быть различны – политические (санкции в РФ), рыночные (колебания цен на нефть в данном случае) и т.д.

Показатель широко применяется в сравнении различных компаний. Показатель P/E достаточно прост в расчетах и может использоваться для работы с большими объемами данных (например, сравнительный анализ всех 322 акций на Московской бирже).

Существенным недостатком показателя P/E является то, что он не может применяться для компании, показавшей в своей отчетности убытки. При этом компании, которые получили убыток в отчетном периоде, тоже могут быть инвестиционно привлекательными и их также необходимо как-то оценивать. Например, компания Тесла, которая несет убытки, поскольку все еще находится в стадии захвата рынка и развития инновационных направлений (возобновляемая энергетика).

Показатель чистой прибыли, который используется в расчетах — это величина, которой менеджмент компании может легко манипулировать. В отдельно взятом отчетном периоде компания может умышленно, в своих интересах исказить данный показатель, и показатель P/E будет очень привлекательным.

P/E — это основной инвестиционный показатель для сравнительного анализа компаний. Однако, из-за того что в его базе расчета присутствует такой показатель, как чистая прибыль, P/E невозможно применять для оценки компаний с убытками, а также следует осторожно применять для мелких и средних компаний, где достоверность отчетности может вызывать сомнения. Поэтому иногда инвесторам необходим перекрестный анализ по другим инвестиционным показателям.

2. Коэффициент цена / выручка (коэффициент EV/S)

EV/S — финансовый показатель, равный отношению рыночной капитализации компании к её годовой выручке.

Данный показатель является также одним из основных инвестиционных показателей, по которому можно сравнивать компании. Небольшие значения коэффициента сигнализируют о недооцененности рассматриваемой компании, большие — о слишком завышенной оценке.

Существенным преимуществом показателя EV/S является то, что он не принимает отрицательных значений, как коэффициент P/E, а также более устойчив к манипулированию со стороны компании. Следовательно, по нему можно оценивать и те компании, которые в отчетном периоде получили убыток.

Данный показатель не позволяет оценить внутреннюю силу бизнеса компании. Как разные компании один и тоже объем выручки превращают в разный финансовый результат.

Ограничивающим фактором применения показателя также является то, что сравнивать между собой можно только компании одной отрасли, где можно сказать, что выручка должна генерировать аналогичные объемы прибыли.

Показатель хорошо использовать для сравнительной оценки компаний одного сектора и в данном случае он отлично дополняет показатель Р/Е.

3. Коэффициент EV / EBITDA

К сожалению нормального названия, для этого показателя в русском языке нет. Поэтому так и говорят «ЕВэ / ЕБИДА». Что такое EV – мы уже знаем. Это Enterprise value (стоимость предприятия) или капитализация. Теперь давайте разберемся, что такое EBITDA. Дословно это показатель расшифровывается как Earnings before interests, taxes depreciation and amortization, что в переводе означает «прибыль до вычета процентов, налогов и амортизации».

По сути этот показатель представляет собой что-то среднее между Р/Е и EV/S.

Поскольку показатель EBITDA гораздо реже принимает отрицательные значения (только в глубоко убыточных бизнесах и компаниях близких к банкротству, но оценка таких компаний никому не интересна), в тоже самое время этим показателем сложнее манипулировать, чем прибылью. Кроме того по показателю EBITDA можно сравнивать не только предприятия разных отраслей, но и предприятия находящиеся в разных странах с разными % ставками по кредитам и различными налоговыми режимами. Это позволяет инвесторам глубже понять насколько тот или иной бизнес действительно эффективен.

Главным минусом данного показателя является сложность расчета. В отличие от P/E и EV/S тут одной цифрой из отчетности не отделаешься. Кроме того в отчетности предприятий напрямую не фигурирует показатель амортизации. Чтобы его найти придется покопаться. Поэтому частные инвесторы не любят считать EBITDA. Как правило, данный показатель считается при оценке крупных инвестиционных сделок слияния и поглощения, покупке готовых бизнесов, прямых инвестициях в бизнес и т.д.

4. Коэффициент Капитализация / Денежный поток (EV/CF).

В этом коэффициенте (EV/CF) новым для нас показателям является CF (или Cash Flow). Это денежный поток компании.

При этом есть два вариант расчета денежного потока. В первом случае под денежным потоком понимают совокупный денежный поток от основной деятельности предприятия. Второй вариант расчета, когда под денежным потоком понимают чистый денежный поток от основной деятельности (FCF – free cash flow).

Первый вариант по своей сути очень близок к показателю EV/S, но с поправкой на реальные деньги (актуально для оценки бизнесов с длительными циклами производства и длительными периодами отсрочки платежей – станкостроение, крупное машиностроение и т.д.).

Второй вариант более распространен и среди профессиональных инвесторов, это один из самых любимых и надежных инвестиционных показателей. Инвесторы любят больше всего EV/FCF за несколько периодов, поскольку это наиболее объективный показатель, которым очень сложно манипулировать в отчетности. Кроме того считать его проще, чем тот же EV / EBITDA. Достаточно взять всего одну цифру в отчете о движении денежных средств.

Также как и P/E может принимать отрицательные значения. Кроме этого в российской действительности отчет о движении денежных средств компании обязаны предоставлять только 1 раз в год, что существенно снижает аналитическую ценность данного показателя для инвестора на российском рынке, т.к. его нельзя использовать в течение года. С американскими компаниями таких проблем нет.

Итак, давайте сделаем выводы, какие показатели и когда лучше всего использовать. Основным показателем с которого мы рекомендуем начать оценку или фильтрацию рынка — это показатель Р/Е. Чистая прибыль, это то ради чего существует любое предприятие, это финальный результат его деятельности. Но как мы уже говорили, в ряде случаев (мелкие компании, временные убытки на стадии инвестирования и т.д.) этот показатель лучше верифицировать и подтвердить инвестиционный потенциал показателем EV/S.

Для частных инвесторов EV/EBITDA усложнит процедуру анализа, но не даст дополнительной информации для принятия решений.

Что касается EV/CF (или EV/FCF) – то эти показатели можно использовать вместо P/E при анализе компаний на американском рынке.

Мы обычно пользуемся только показателем P/E, но дополняем инвестиционный анализ другими методами оценки перспектив развития предприятия (финансовый анализ и при необходимости проводим глубокий анализ внутренний и внешней среды предприятия).

Анализ финансовых показателей компании.

Первая и главная задача анализа финансовых показателей — определить насколько эффективно работает бизнес сейчас. В чем его сильные стороны (например, низкие затраты или низкая кредитная нагрузка) и слабые (есть ли неплатежи со стороны клиентов, много ли долгов и т.д.).

Определившись с текущей эффективностью бизнеса мы должны оценить динамику развития компании и ее стабильность. Является ли достигнутый в текущем периоде финансовый результат закономерностью или это случайность характерная только для данного момента. Это может касаться как хороших финансовых показателей (например, высокая прибыль), так и плохих (например, убыток). Иногда нельзя сразу сказать хорошо это или плохо, необходимо оценить историю развития ситуации. Например, убыток может быть вызван тем, что компания выходит на новый перспективный для себя рынок и несет повышенные издержки на продвижение (как, например, компания Tesla). Или прибыль могла сформироваться не в результате эффективной деятельности, а в результате продажи имущества. Поэтому для корректной оценки необходимо посмотреть, как изменялись показатели в динамике.

В результате, оценив текущее состояние компании и динамику ее развития, мы можем уверенно предположить ее будущие финансовые показатели при условии, что внешняя среда бизнеса изменится не сильно.

Для расчета любых финансовых показателей по компании используется ее отчетность. Существует 3 главных формы финансовой отчетности. Причем их суть одинакова как для российских так и для иностранных компаний.

Финансовая отчетность предприятия:

Бухгалтерский баланс (Balance sheet);

Отчет о прибылях и убытках (Income statement);

Отчет о движении денежных средств (Cash flow).

При этом важно понимать, что для полноценного анализа необходимо использовать все 3 формы. Поскольку каждая из них описывает лишь одну из граней финансово-экономической жизни предприятия. В итоге при анализе 3-х форм мы получаем практически «3D анализ» предприятия. Более подробно о том, как проводить финансовый анализ на практике, какие показатели считать по отчетности и как их интерпретировать мы подробно описывали в статье «финансовый анализ для инвестора». Там же вы найдете реальные примеры анализа отчетности компаний.

Глубокий анализ внутренней среды предприятия

В большинстве случаев для того, чтобы принять решение о покупке акций инвестиционного и финансового анализа достаточно. Но это будут среднестатистические инвестиционные идеи, которые лежат на поверхности, о которых говорят все инвест-аналитики в своих обзорах и т.д. Это неплохие и стабильные инвестиции на долгосрочную перспективу. Примеры таких компаний на текущий момент на россйиском рынке: Сургутнефтегаз, ГМК Норникель, Фосагро. На американском рынке – WaltDisney, Apple, Johnson&Johnson. Эти компании объединяет то, что у всех у них отличные финансовые показатели, невысокий для их отрасли p/e, устойчивое положение на рынке и стабильная динамика развития.

Главный минус – это видят все более-менее опытные инвесторы. В результате такие акции нам не дадут сверхвысокой доходности. Скорее всего, доходность будет на среднем уровне для портфельных инвестиций, не более 30% годовых.

Для того, чтобы найти более мощные инвестиционные идеи, необходимо покопаться сильнее. Для того, чтобы увидеть больше, чем в финансовой отчетности можно использовать следующие официальные источники информации:

Презентация для инвесторов (пример, презентация ГМК Норникель).

Консолидированная финансовая отчетность и аудиторские заключения (пример, консолидированная отчетность ГМК Норникель).

Отчет о раскрытии информации (пример, квартальный Отчет ГМК Норникель).

Презентация для инвесторов.

Например, из презентации можно узнать: — стратегию компании на ближайшие 5-20 лет. — как компания сама оценивает свой потенциал, своих конкурентов и рынки, на которых работает. — узнать натуральные показатели (тонны, штуки и т.д., т.к. рост выручки и производства в финансовых показателях может быть частично вызван инфляцией или курсовыми изменениями, что дает лишь временный эффект и не говорит о реальном росте компании). — детализацию некоторых показателей (детализацию доходов по продуктам, рынкам и т.д.) — и другую уточняющую информацию.

Стоит помнить, что компании в презентации будут стараться подавать только исключительно положительные факты. Поэтому практически все прогнозы можно делить на 2. Но знание этих прогнозов может помочь нам в будущем оценивать реальные показатели компании. Выполняют ли они свою стратегию? Что будут говорить в следующей презентации, если не выполнят и т.д.

Консолидированная финансовая отчетность и аудиторское заключение.

Основной плюс консолидированной финансовой отчетности в том, что она делается по международным стандартам (МСФО). И основной плюс этих стандартов в том, что при подготовке отчетности объединяются все дочерние и зависимые компании. В результате мы видим финансовую картину по всей группе в целом. Таким образом, сложнее спрятать негативные моменты (убытки, вывод капитала и т.д.). Поэтому доверие инвесторов к МСФО больше, чем к российской отчетности.

Помимо самой финансовой отчетности в примечаниях можно почерпнуть следующую важную информацию:

Детализацию себестоимости продукции предприятия. Поможет понять нам, насколько в реальности маржинальный продукт производит компания, на что больше тратит и на чем в основном зарабатывает.

Детализация прочих доходов и расходов. Поможет увидеть какие конкретно доходы и расходы отражаются в этих строках финансовых отчетов. Иногда бывает так, что у компании хорошая прибыль от основной деятельности, но высокие прочие расходы, которые привели к убыткам. Этот раздел поможет нам разобраться, что это были за расходы. Возможно это какие то разовые траты, что уже не так страшно.

Детализация активов компании. Из этого раздела мы увидим какими именно основными средствами владеет предприятия. Что у него в запасах. Увидим расшифровку дебиторской задолженности, в том числе узнаем есть ли проблемная и просроченная «дебиторка».

Детализация обязательств компании. Из этого раздела мы узнаем в деталях какие именно кредиты и займы у предприятия, под какие проценты, в каких банках, когда будут гаситься. Очень важный раздел, поскольку в деталях позволяет оценить реальные финансовые риски предприятий. Стоит читать, если у предприятия обязательства более 50% от активов. Полезно как для анализа акций, так и облигаций (особенно высоко-доходных).

Информация о дивидендной политике компании.

Аудиторское заключение. Здесь для инвестора важным является статус аудитора. Что это за компания? Входит ли она в так называемую «большую четверку» самых крупных в мире аудиторов? Большая четверка аудитров: «PricewaterhouseCoopers», «Deloitte», «Ernst & Young», «KPMG». В нашем примере с ГМК Норникель аудитором является KPMG, что является знаком качества и может говорить о высочайшем рейтинге достоверности отчетности. Если в качестве аудитора мы видим некую российскую компанию, например, какой-нибудь ООО «Эксперт-аудит» (название только что придумал, все совпадения случайны) – рейтинг достоверности такой отчетности будет естественно ниже.

Главным минусом данного отчета является то, что в обязательном порядке по закону он готовится только 1 раз в год. Поэтому в течение года отчетность по МСФО готовят далеко не все компании. Но в течение года можно пользоваться другим отчетом – отчетом о раскрытии информации.

Отчет о раскрытии информации.

Отчет о раскрытии информации готовится в соответствии с законом о рынке ценных бумаг. Его обязаны делать ежеквартально все предприятия, ценные бумаги которых обращаются на московской бирже. Преимущество этого отчета перед годовым – он ежеквартальный. Главный минус – цифры в нем публикуются в соответствии с российскими стандартами бухгалтерского учета (РСБУ).

В отчете о раскрытии информации 8 разделов:

Сведения о банковских счетах, об аудиторе (аудиторской организации), оценщике и о финансовом консультанте эмитента, а также о лицах, подписавших ежеквартальный отчет.

Основная информация о финансово-экономическом состоянии эмитента.

Подробная информация об эмитенте.

Сведения о финансово-хозяйственной деятельности эмитента

Подробные сведения о лицах, входящих в состав органов управления эмитента, органов эмитента по контролю за его финансово-хозяйственной деятельностью, и краткие сведения о сотрудниках (работниках) эмитента

Сведения об участниках (акционерах) эмитента и о совершенных эмитентом сделках, в совершении которых имелась заинтересованность

Бухгалтерская (финансовая) отчетность эмитента и иная финансовая информация

Дополнительные сведения об эмитенте и о размещенных им эмиссионных ценных бумагах.

Самыми интересными для инвесторов обычно являются 2,3,4,5,6,7 разделы. Из этого отчета также можно почерпнуть всю необходимую детализирующую информацию по цифрам, а также узнать структуру собственности компании (например, долю гос. участия), юридическую структуру бизнеса (все дочерние и зависимые организации) и т.д.

Результаты собраний акционеров.

Из этих отчетов Вы узнаете, когда и сколько планируется заплатить дивидендов, о крупнейших сделках, о смене руководства, о дополнительных эмиссиях и т.д. Буквально недавно было собрание акционеров по компании Лензолото, на котором было принято решение не платить дивиденды, несмотря на хорошую прибыль, в результате это обрушило котировки компании впервые за несколько лет роста. Однако, рынок слишком бурно отреагировал на новость и уже в тот же день цены существенно выровнялись.

Кстати мы на этом неплохо заработали. Хотите узнать как? Приходите на наши мастер-классы, где в прямом эфире я рассказываю такие примеры.

Ну и последнее, но иногда это самое важное – это анализ внешней среды.

Анализ внешней среды предприятия

Ну и в конце следует сказать, что на цену акций любой компании влияет далеко не только ее бизнес-показатели и внутренние факторы. Принято считать, что цена акции на 1/3 определяется финансовым состоянием компании, еще на 1/3 положением дел в отрасли, и еще на 1/3 настроением инвесторов на глобальных рынках.

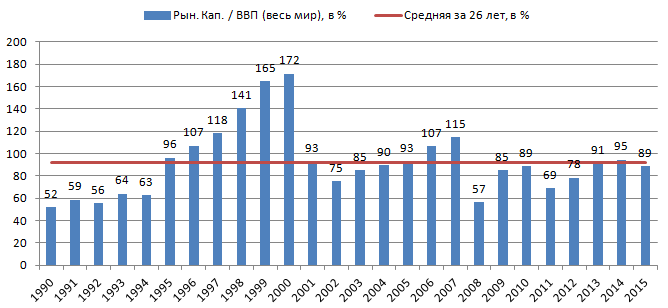

Давайте начнем с глобальных рынков. Для того чтобы прочувствовать этот фактор достаточно вспомнить 2008 год. Что происходит в эти периоды? Все фондовые рынки в мире падали. Было ли это событие неожиданным? Для профессиональных инвесторов – нет. С 2006 года говорили о «перегретости рынка», о переоцененности американских акций и «финансовом пузыре». Поэтому инвестиции в акции в этот период были вопросом жадности. Как предсказать перегретость рынка? Для этого можно сопоставить рост реальной экономики и рост фондового рынка, как по отдельной стране, так и по всему миру, а также можно проанализировать подобные показатели внутри отраслей. Это некий аналог P/E, но для всего рынка. Посмотрите на график. На нем четко видно, что в 2000 и 2008 был явно перегрев по ценам на акции на мировых рынках, поскольку рост фондовых рынков во всем мире существенно опережал рост реального ВВП по миру.

На текущий момент капитализация фондовых рынков меньше чем ВВП мира и это благоприятно – у нас еще есть поле для маневра. По нашим ожиданиям рынок будет расти еще пару лет. Кроме этого показателя есть и другие, которые помогают нам видеть ситуацию на отдельных рынках, в конкретных странах и отраслях. Иногда достаточно одного графика, чтобы понять в какие отрасли сейчас выгодно вкладывать, а какие лучше обойти стороной. Кроме этого есть т.н. защитные активы, которым не страшны никакие кризисы.

Хотите узнать обо всем подробнее? Отлично! Расскажу в ближайшем прямом эфире!

Если Вам показалось, что все это сложно, не пугайтесь раньше времени – приходите на наши бесплатные мастер-классы, где я в прямом эфире докажу, что это несложно и доступно каждому. Достаточно понимать, когда что смотреть, и куда именно смотреть и сколько раз в год. В итоге читать любой финансовый отчет Вам будет не сложнее, чем чек из продуктового магазина, но выводы, которые Вы сможете из этого сделать, смогут принести Вам приличную прибыль!

Если статья была Вам полезной поставьте лайк и поделитесь ей с друзьями!

Прибыльных Вам инвестиций!

- 58516

Рассказать другим про интересную статью

- Фундаментальный анализ акций

&subject=Фундаментальный анализ акций’, ‘livejournal’, ‘width=626, height=626’); return false;» title=»Опубликовать в своем ЖЖ» rel=»nofollow» href=»http://www.livejournal.com/update.bml?event=Фундаментальный анализ акций&subject=Фундаментальный анализ акций»>

&subject=Фундаментальный анализ акций’, ‘livejournal’, ‘width=626, height=626’); return false;» title=»Опубликовать в своем ЖЖ» rel=»nofollow» href=»http://www.livejournal.com/update.bml?event=Фундаментальный анализ акций&subject=Фундаментальный анализ акций»> - В избранное

Рекомендуем к прочтению

Темная сторона

инвестирования

начните инвестировать под 30%

в надежные активы уже сегодня

Скачайте прямо сейчас

Рекомендуемые к прочтению статьи:

В этой статье мы по полочкам разложили различные варианты инвестиций. Описали их плюсы и минусы с профессиональной точки зрения. Привели пример правильных портфельных инвестиций.

Основная задача инвестора — выбрать хорошую компанию. Чем сильнее компания будет расти и развиваться — тем больше заработок инвестора. Финансовый анализ — главный помощник инвестора в поиске успешных компаний.

20 Декабря 2015

Банковские депозиты утрачивают доверие и все больше людей интересуется покупкой государственных облигаций. Мы составили путеводитель по ОФЗ — здесь вы найдете ответы на главные вопросы.

27 Февраля 2016

Посмотреть записи по темам:

- Основы финансового планирования

- Банки

- Инвест-портфели

- Инвестиции

- Информация

- Личный блог

- Обзоры полезных книг

- Пенсия

- Словарь финансовых терминов

- Все разделы

Поиск по дате публикации

Следуйте за нами:

Эксклюзивные материалы здесь:

Служба инвест-заботы о клиентах:

koshin@fin-plan.org

Все права защищены © 2015- ИП Кошин В.В

ОГРН 316583500057741/ ИНН 583708408904

Примеры достижений касаются личных результатов, являются последствием личных знаний, знаний и опыта.

Мы не несем ответственность за результаты, полученные другими людьми, поскольку они могут отличаться в зависимости от различных обстоятельств.

У нас обновление!

Мы запустили веб-сервис по оценке акций США. Приглашаем Вас на вебинар «Инвестиции в технологии будущего на рынке США».

Политика конфиденциальности

Настоящая Политика конфиденциальности персональной информации (далее — Политика) действует в отношении всей информации, которую ИП Кошин В.В. и/или его аффилированные лица, включая все лица, входящие в одну группу c ИП Кошин В.В. (далее — Консультант), могут получить о пользователе во время использования им любого из сайтов, сервисов, служб, программ и продуктов Консультанта (далее — Сервисы, Сервисы Консультанта). Согласие пользователя на предоставление персональной информации, данное им в соответствии с настоящей Политикой в рамках отношений с одним из лиц, входящих в Консультант, распространяется на все лица, входящие в Консультант.

Использование Сервисов Консультанта означает безоговорочное согласие пользователя с настоящей Политикой и указанными в ней условиями обработки его персональной информации; в случае несогласия с этими условиями пользователь должен воздержаться от использования Сервисов.

1. Персональная информация пользователей, которую получает и обрабатывает Консультант

1.1. В рамках настоящей Политики под «персональной информацией пользователя» понимаются:

1.1.1. Персональная информация, которую пользователь предоставляет о себе самостоятельно при регистрации (создании учётной записи) или в процессе использования Сервисов, включая персональные данные пользователя. Обязательная для предоставления Сервисов (оказания услуг) информация помечена специальным образом. Иная информация предоставляется пользователем на его усмотрение.

1.1.2 Данные, которые автоматически передаются Сервисам Консультант в процессе их использования с помощью установленного на устройстве пользователя программного обеспечения, в том числе IP-адрес, информация из cookie, информация о браузере пользователя (или иной программе, с помощью которой осуществляется доступ к Сервисам), время доступа, адрес запрашиваемой страницы.

1.1.3 Иная информация о пользователе, сбор и/или предоставление которой определено в Регулирующих документах отдельных Сервисов Консультант.

1.2. Настоящая Политика применима только к Сервисам Консультант. Консультант не контролирует и не несет ответственность за сайты третьих лиц, на которые пользователь может перейти по ссылкам, доступным на сайтах Консультант, в том числе в результатах поиска. На таких сайтах у пользователя может собираться или запрашиваться иная персональная информация, а также могут совершаться иные действия.

1.3. Консультант в общем случае не проверяет достоверность персональной информации, предоставляемой пользователями, и не осуществляет контроль за их дееспособностью. Однако Консультант исходит из того, что пользователь предоставляет

достоверную и достаточную персональную информацию по вопросам, предлагаемым в форме регистрации, и поддерживает эту информацию в актуальном состоянии.

2. Цели сбора и обработки персональной информации пользователей

2.1. Консультант собирает и хранит только те персональные данные, которые необходимы для предоставления Сервисов и оказания услуг (исполнения соглашений и договоров с пользователем).

2.2. Персональную информацию пользователя Консультант может использовать в следующих целях:

2.2.1. Идентификация стороны в рамках соглашений и договоров с Консультант;

2.2.2. Предоставление пользователю персонализированных Сервисов;

2.2.3. Связь с пользователем, в том числе направление уведомлений, запросов и информации, касающихся использования Сервисов, оказания услуг, а также обработка запросов и заявок от пользователя;

2.2.4. Улучшение качества Сервисов, удобства их использования, разработка новых Сервисов и услуг;

2.2.5. Таргетирование рекламных материалов;

2.2.6. Проведение статистических и иных исследований на основе обезличенных данных.

3. Условия обработки персональной информации пользователя и её передачи третьим лицам

3.1. Консультант хранит персональную информацию пользователей в соответствии с внутренними регламентами конкретных сервисов.

3.2. В отношении персональной информации пользователя сохраняется ее конфиденциальность, кроме случаев добровольного предоставления пользователем информации о себе для общего доступа неограниченному кругу лиц. При использовании отдельных Сервисов пользователь соглашается с тем, что определённая часть его персональной информации становится общедоступной.

3.3. Консультант вправе передать персональную информацию пользователя третьим лицам в следующих случаях:

3.3.1. Пользователь выразил свое согласие на такие действия;

3.3.2. Передача необходима в рамках использования пользователем определенного Сервиса либо для оказания услуги пользователю;

3.3.3. Передача предусмотрена российским или иным применимым законодательством в рамках установленной законодательством процедуры;

3.3.4. Такая передача происходит в рамках продажи или иной передачи бизнеса (полностью или в части), при этом к приобретателю переходят все обязательства по соблюдению условий настоящей Политики применительно к полученной им персональной информации;

3.3.5. В целях обеспечения возможности защиты прав и законных интересов Консультанта или третьих лиц в случаях, когда пользователь нарушает Пользовательское соглашение сервисов Консультант.

3.4. При обработке персональных данных пользователей Консультант руководствуется Федеральным законом РФ «О персональных данных».

4. Изменение пользователем персональной информации

4.1. Пользователь может в любой момент изменить (обновить, дополнить) предоставленную им персональную информацию или её часть, а также параметры её конфиденциальности, воспользовавшись функцией редактирования персональных данных в персональном разделе соответствующего Сервиса.

4.2. Пользователь также может удалить предоставленную им в рамках определенной учетной записи персональную информацию, воспользовавшись функцией «Удалить аккаунт» в персональном разделе соответствующего Сервиса При этом удаление аккаунта может повлечь невозможность использования некоторых Сервисов

5. Меры, применяемые для защиты персональной информации пользователей

Консультант принимает необходимые и достаточные организационные и технические меры для защиты персональной информации пользователя от неправомерного или случайного доступа, уничтожения, изменения, блокирования, копирования, распространения, а также от иных неправомерных действий с ней третьих лиц.

6. Изменение Политики конфиденциальности. Применимое законодательство

6.1. Консультант имеет право вносить изменения в настоящую Политику конфиденциальности. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Политики вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Политики.

6.2. К настоящей Политике и отношениям между пользователем и Консультант, возникающим в связи с применением Политики конфиденциальности, подлежит применению право Российской Федерации.

7. Обратная связь. Вопросы и предложения

Все предложения или вопросы по поводу настоящей Политики следует сообщать в Службу поддержки пользователей Консультанта: koshin@fin-plan.org

Отказ от ответственности

В соответствии с действующим законодательством РФ, Администрация сайта отказывается от каких-либо заверений и гарантий, предоставление которых может иным образом подразумеваться, и отказывается от ответственности в отношении Сайта, Содержимого и их использования.

Ни при каких обстоятельствах Администрация Сайта не будет нести ответственности ни перед какой стороной за какой-либо прямой, непрямой, особый или иной косвенный ущерб в результате любого использования информации на этом Сайте или на любом другом сайте, на который имеется гиперссылка с нашего cайта, возникновение зависимости, снижения продуктивности, увольнения или прерывания трудовой активности, а равно и отчисления из учебных учреждений, за любую упущенную выгоду, приостановку хозяйственной деятельности, потерю программ или данных в Ваших информационных системах или иным образом, возникшие в связи с доступом, использованием или невозможностью использования Сайта, Содержимого или какого-либо связанного интернет-сайта, или неработоспособностью, ошибкой, упущением, перебоем, дефектом, простоем в работе или задержкой в передаче, компьютерным вирусом или системным сбоем, даже если администрация будет явно поставлена в известность о возможности такого ущерба.

Пользователь соглашается с тем, что все возможные споры будут разрешаться по нормам российского права.

Пользователь соглашается с тем, что нормы и законы о защите прав потребителей не могут быть применимы к использованию им Сайта, поскольку он не оказывает возмездных услуг.

Используя данный Сайт, Вы выражаете свое согласие с «Отказом от ответственности» и установленными Правилами и принимаете всю ответственность, которая может быть на Вас возложена.

Оферта

ДОГОВОР-ОФЕРТА НА ОКАЗАНИЕ ИНФОРМАЦИОННЫХ УСЛУГ

1. ОБЩИЕ ПОЛОЖЕНИЯ

1.1. Проект “Fin-plan.org” в лице индивидуального предпринимателя Кошина Виталия Владимировича, ОГРНИП 31658350005774, ИНН 583708408904 (далее Исполнитель) настоящей публичной офертой предлагает любому физическому или юридическому лицу, а также индивидуальному предпринимателю (далее Заказчик) заключить Договор-оферту (далее Оферта) на оказание информационных услуг по проведению онлайн-тренинга.

1.2. соответствии с пунктом 2 статьи 437 Гражданского Кодекса Российской Федерации (ГК РФ) в случае принятия изложенных ниже условий и оплаты услуг, лицо, производящее акцепт этой оферты, становится Заказчиком (в соответствии с пунктом 3 статьи 438 ГК РФ акцепт оферты равносилен заключению договора на условиях, изложенных в оферте).

1.3. Полным и безоговорочным акцептом настоящей оферты является осуществление Заказчиком оплаты предложенных Исполнителем Услуг. В отношении Услуг, предлагаемых Исполнителем по акциям (специальным предложениям при их наличии) с условиями оплаты частями полным и безоговорочным акцептом настоящей оферты является осуществление Заказчиком оплаты первой части от согласованной сторонами суммы.

1.4. Исполнитель и Заказчик предоставляют взаимные гарантии своей право- и дееспособности необходимые для заключения и исполнения настоящего Договора на оказание информационных услуг.

2. ОПРЕДЕЛЕНИЯ И ТЕРМИНЫ

2.1. В целях настоящей Оферты нижеприведенные термины используются в следующем значении:

Оферта – настоящий публичный договор на оказание информационных услуг Заказчику.

Сайт – интернет-сайты: https://fin-plan.org и http://invest-razum.ru, а так же все к ним относящиеся “поддомены”, используемые Исполнителем на праве собственности.

Информационные услуги – услуги Исполнителя по проведению Онлайн-тренинга для Заказчика в соответствии с выбранной Программой мероприятия и оплаченным Информационным Пакетом.

Онлайн-тренинг – информационная услуга Исполнителя, в которую в зависимости от выбранной Программы мероприятия и оплаченного Информационного Пакета входит:

А. Предоставление ограниченного доступа Заказчика к обучающим материалам Сайта (видео, статьи, файлы, ссылки) в соответствии с условиями Оферты. Объем обучающих материалов определяется Исполнителем самостоятельно и описан в Программе тренинга. Объем обучающих материалов и сами материалы могут быть изменены с целью актуализации информации в любой момент по решению Исполнителя.

Б. Участие Заказчика в тематических обсуждениях в формате онлайн скайп-сессий.

В. Предоставление Заказчику домашних заданий для отработки навыков и закрепления знаний.

Г. Проверка домашних заданий; сопутствующие аналитические услуги Исполнителя.

Д. Сопутствующие информационные услуги Исполнителя в форме консультаций (по почте, по телефону, по скайпу, личных консультаций). Форма и необходимость предоставления сопутствующих информационных услуг определяются Исполнителем самостоятельно.

Программа мероприятия – перечень вопросов, который будет раскрыт в ходе оказания информационной услуги (далее Программа).

Программы публикуются на Сайте. Информационный пакет – набор услуг, которые будут входить в дополнение к той или иной программе обучения (далее Пакет). Описание Пакетов публикуется на Сайте на странице соответствующей Программы.

3. ПРЕДМЕТ ОФЕРТЫ

3.1. Предметом настоящей Оферты является возмездное оказание Заказчику Информационных услуг силами Исполнителя в соответствии с условиями настоящей Оферты путем организации и проведения онлайн-тренингов.

3.2. Стоимость Информационной услуги различна для разных Программ и для разных Пакетов. Стоимость различных Пакетов информационной услуги определена на соответствующих интернет-страницах Сайта.

4. УСЛОВИЯ ОКАЗАНИЯ ИНФОРМАЦИОННОЙ УСЛУГИ

4.1. Исполнитель предоставляет ограниченный доступ Заказчику к Информационной услуге, размещенной на Сайте (предоставляет доступ в закрытую зону сайта, путем передачи паролей доступа), при условии 100 % предоплаты этой услуги. В случае оплаты в рассрочку или частями (при наличии соответствующей акции) доступ к материалам Онлайн-тренинга предоставляется постепенно по мере оплаты соответствующих частей пакета (в соответствии с параметрами акции).

4.2. Оплата Информационной услуги происходит путем перечисления Заказчиком денежных средств на расчетный счет Исполнителя одним из следующих способов:

— Оплата банковской картой или электронными деньгами (Яндекс Деньги) через интернет посредством интернет-эквайринга и/или сторонних платежных сервисов (Яндекс-касса).

— Оплата по реквизитам из п. 11 настоящей Оферты на расчетный счет Исполнителя.

— Оплата наличными в кассу Исполнителя.

— Оплата иными способами по предварительному согласованию с Исполнителем.

4.3. Участие в Онлайн-тренинге подтверждается заполнением соответствующей заявки на участие и внесением оплаты. Необходимые для доступа к материалам ссылки и пароли предоставляются Заказчику путем их направления на адрес электронной почты Заказчика, указанной им при заполнении заявки на участие в тренинге.

4.4. В случае, если в течение 2 рабочих дней Заказчик по той или иной причине не получил доступа к Информационной услуге, ему необходимо обратиться в службу поддержки Исполнителя в письменном виде по адресу: koshin@fin-plan.org или позвонить по телефону, указанному на Сайте в разделе «Контакты».

4.5. Исполнитель обязуется предоставить Заказчику Информационную услугу путем организации и проведения онлайн-тренинга в срок, указанный на Сайте, либо путем предоставления Заказчику доступа к закрытой зоне сайта в 2-х дневный срок с момента поступления денежных средств на счет Исполнителя.

4.6. Настоящий договор имеет силу акта об оказании слуг. Прием оказанных услуг производится Заказчиком без подписания соответствующего акта.

4.7. Исполнитель оставляет за собой право аннулировать участие Заказчика в тренинге без возврата внесенной платы в случае нарушения им правил поведения на тренинге. Указанными нарушениями являются: разжигание межнациональных конфликтов, оскорбление других участников тренинга, оскорбление ведущего и/или сотрудников обучающего проекта, неоднократное (более двух раз) отклонение от темы тренинга, реклама любого вида, нецензурные высказывания, распространение сведений, носящих заведомо ложных характер, а также иные действия, которые могут быть расценены ведущим как действия, оскорбляющие его и других участников тренинга.

4.8. Исполнитель оставляет за собой право аннулировать участие Заказчика в тренинге (без возврата уплаченных Заказчиком денежных средств) в случае установления факта передачи им материалов тренинга третьим лицам, распространения Заказчиком информации и материалов, полученных им в связи с участием в тренинге, третьим лицам, в том числе за плату. Использование информации и материалов допускается только в личных целях и для личного использования Заказчика.

5. РЕГИСТРАЦИЯ ЗАКАЗЧИКА НА САЙТЕ

5.1. Предоставление Заказчику Информационной услуги возможно при условии создания им на Сайте соответствующей учетной записи. Учетная запись (регистрационный аккаунт) создается в момент покупки и должна содержать реальные фамилию, имя, отчество Заказчика, адрес его электронной почты и телефон.

5.2. Регистрация учетной записи осуществляется путем заполнения регистрационной формы. В регистрационной форме необходимо указывать подлинные имя, отчество, фамилию, адрес электронной почты и доступный телефон.

5.3. Заказчик несет ответственность за конфиденциальность пароля. При установлении Заказчиком фактов несанкционированного доступа к своей учетной записи, он обязуется в кратчайшие сроки уведомить об этом обстоятельстве службу поддержки Исполнителя по адресу: koshin@fin-plan.org или по телефону, указанному на Сайте в разделе «Контакты».

6. ПРАВА И ОБЯЗАННОСТИ ИСПОЛНИТЕЛЯ

6.1. Исполнитель обязуется предоставлять круглосуточный доступ Заказчику к Сайту с использованием учетной записи Заказчика (за исключением краткосрочных и редких случаев проведения профилактических работ на Сайте, хостинге Сайта) в течение всего времени существования Сайта.

6.2. Исполнитель несет ответственность за хранение и обработку персональных данных Заказчика, обеспечивает конфиденциальность этих данных в процессе их обработки и использует их исключительно для качественного оказания Информационной услуги Заказчику.

6.3. Исполнитель гарантирует предоставление Заказчику полной и достоверной информации об оказываемой услуге по его требованию.

6.4. Максимальная длительность онлайн-тренинга составляет 365 дней с момента оплаты. По истечении этого срока участие в скайп-сессиях, а также проверка домашних заданий (если эти услуги были приобретены в рамках соответствующего Пакета, но не были оказаны в течение 365 дней с момента оплаты) могут быть осуществлены лишь за дополнительную плату и при наличии у Исполнителя ресурсов и времени. При этом доступ к материалам онлайн-тренинга остается открытым для Заказчика в течение всего времени существования Сайта.

6.5. В случае, если Заказчик по независимым от Исполнителя причинам не смог воспользоваться материалами онлайн-тренинга информационная услуга считается оказанной.

6.6. Исполнитель оставляет за собой право в любой момент изменять длительность тренинга и условия настоящей Оферты в одностороннем порядке без предварительного уведомления Заказчика, публикуя указанные изменения на Сайте, не позднее 5 дней со дня их внесения (принятия). При этом, новые условия действуют только в отношении вновь заключенных договоров.

6.7. Исполнитель вправе заблокировать учетную запись Заказчика в случае нарушения им правил тренинга (п. 4.7, 4.8 настоящего Договора) без возвращения внесенной платы.

7. ПРАВА И ОБЯЗАННОСТИ ЗАКАЗЧИКА

7.1. Заказчик обязан предоставлять достоверную информацию о себе в процессе создания учетной записи (регистрации) на Сайте.

7.2. Заказчик обязуется не воспроизводить, не повторять, не копировать, не продавать, а также не использовать в каких бы то ни было целях информацию и материалы, ставшие ему доступными в связи с оказанием Информационной услуги, за исключением личного использования.

7.3. Заказчик имеет право применять полученные знания и навыки на практике.

7.4. Заказчик обязан поддерживать в исправном техническом состоянии оборудование и каналы связи, обеспечивающие ему доступ к Сайту, иметь функционирующий доступ в Интернет входить на Сайт под своим аккаунтом одновременно только с одного устройства (персонального компьютера, планшета, телефона). Нарушение данного пункта может расцениваться как факт передачи доступа третьим лицам (п.4.8.) и повлечь за собой аннулирование доступа к материалам онлайн-тренинга.

8. РАССМОТРЕНИЕ ПРЕТЕНЗИЙ. ВОЗВРАТ ДЕНЕЖНЫХ СРЕДСТВ

8.1. Исполнитель не несет ответственности за непредставление (некачественное предоставление) Информационной услуги по причинам, не зависящим от Исполнителя.

8.2. Возврат денежных средств не осуществляется в случае, если Заказчик не применяет полученные теоретические знания на практике. Также возврат денежных средств не осуществляется после получения Заказчиком доступа к закрытому обучающему сайту (то есть получения паролей доступа к закрытой зоне сайта, где находятся записи тренинга), и расположенной на нем информации. Данные условия безоговорочно принимаются Сторонами.

8.3. Возврат денежных средств осуществляется Исполнителем в случае, если Заказчик совершил 100% предоплату получения Информационной услуги, но Исполнитель отказался от оказания информационной услуги Заказчику по любой из причин.

9. ОТВЕТСТВЕННОСТЬ СТОРОН

9.1. Исполнитель и Заказчик, принимая во внимания характер оказываемой услуги, обязуются в случае возникновения споров и разногласий, связанных с оказанием Информационной услуги, применять досудебный порядок урегулирования спора (переговоры, переписка). В случае невозможности урегулирования спора в досудебном порядке стороны вправе обратиться в суд города Пенза.

9.2. За неисполнение либо ненадлежащее исполнение обязательств по настоящей Оферте, стороны несут ответственность в соответствии с законодательством Российской Федерации.

10. ГАРАНТИИ КАЧЕСТВА ИНФОРМАЦИОННОЙ УСЛУГИ

10.1. Заказчик, принимая условия настоящей Оферты, принимает на себя также риск неполучения/недополучения прибыли и риск возможных убытков, связанных с использованием знаний, умений и навыков, полученных Заказчиком в ходе оказания Информационной услуги.

10.2. Гарантируя успешность применения полученных знаний, умений и навыков, а также получение Заказчиком Информационной услуги определенной прибыли (дохода) с их использованием (реализацией) в определенном либо неопределенном будущем, Исполнитель не несет ответственности за неполучение прибыли (дохода), получение прибыли (дохода) ниже ожиданий Заказчика, а также за прямые и косвенные убытки Заказчика, поскольку успешность использования Заказчиком полученных знаний, умений и навыков зависит от многих известных и неизвестных Исполнителю факторов, таких как: целеустремленности, трудолюбия, упорства, уровня интеллектуального развития, творческих способностей Заказчика, других его индивидуальных качеств и персональных характеристик, что безоговорочно принимается обеими сторонами.

11. СРОК ДЕЙСТВИЯ ОФЕРТЫ. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

Настоящая Оферта вступает в силу с момента опубликования на Сайте в сети Интернет и действует до момента отзыва/изменения Оферты Исполнителем.

Наименование организации Индивидуальный предприниматель КОШИН ВИТАЛИЙ ВЛАДИМИРОВИЧ

Расчетный счет 40802810400000005323

Банк АО «Тинькофф Банк»

Юридический адрес Банка Москва, 123060, 1-й Волоколамский проезд, д. 10, стр. 1

Корр. счет Банка 30101810145250000974

ИНН Банка 7710140679

БИК Банка 044525974

Согласие с рассылкой

Заполняя форму на нашем сайте — вы соглашаетесь с нашей политикой конфиденциальности. Также вы соглашаетесь с тем, что мы имеем право разглашать ваши личные данные в следующих случаях:

1) С Вашего согласия: Во всех остальных случаях перед передачей информации о Вас третьим сторонам наша Компания обязуется получить Ваше явное согласие. Например, наша Компания может реализовывать совместное предложение или конкурс с третьей стороной, тогда мы попросим у Вас разрешение на совместное использование Вашей личной информации с третьей стороной.

2) Компаниям, работающим от нашего лица: Мы сотрудничаем с другими компаниями, выполняющими от нашего лица функции бизнес поддержки, в связи с чем Ваша личная информация может быть частично раскрыта. Мы требуем, чтобы такие компании использовали информацию только в целях предоставления услуг по договору; им запрещается передавать данную информацию другим сторонам в ситуациях, отличных от случаев, когда это вызвано необходимостью предоставления оговоренных услуг. Примеры функций бизнес поддержки: выполнение заказов, реализация заявок, выдача призов и бонусов, проведение опросов среди клиентов и управление информационными системами. Мы также раскрываем обобщенную неперсонифицированную информацию при выборе поставщиков услуг.

3) Дочерним и совместным предприятиям: Под дочерним или совместным предприятием понимается организация, не менее 50% долевого участия которой принадлежит Компании. При передаче Вашей информации партнеру по дочернему или совместному предприятию наша Компания требует не разглашать данную информацию другим сторонам в маркетинговых целях и не использовать Вашу информацию каким-либо путем, противоречащим Вашему выбору. Если Вы указали, что не хотите получать от нашей Компании какие-либо маркетинговые материалы, то мы не будем передавать Вашу информацию своим партнерам по дочерним и совместным предприятиям для маркетинговых целей.

4) На совместно позиционируемых или партнерских страницах: Наша Компания может делиться информацией с компаниями-партнерами, вместе с которыми реализует специальные предложения и мероприятия по продвижению товара на совместно позиционируемых страницах нашего сайта. При запросе анкетных данных на таких страницах Вы получите предупреждение о передаче информации. Партнер использует любую предоставленную Вами информацию согласно собственному уведомлению о конфиденциальности, с которым Вы можете ознакомиться перед предоставлением информации о себе.

5) При передаче контроля над предприятием: Наша Компания оставляет за собой право передавать Ваши анкетные данные в связи с полной или частичной продажей или трансфертом нашего предприятия или его активов. При продаже или трансферте бизнеса наша Компания предоставит Вам возможность отказаться от передачи информации о себе. В некоторых случаях это может означать, что новая организация не сможет далее предоставлять Вам услуги или продукты, ранее предоставляемые нашей Компанией.

6) Правоохранительным органам: Наша Компания может без Вашего на то согласия раскрывать персональную информацию третьим сторонам по любой из следующих причин: во избежание нарушений закона, нормативных правовых актов или постановлений суда; участие в правительственных расследованиях; помощь в предотвращении мошенничества; а также укрепление или защита прав Компании или ее дочерних предприятий.

Вся личная информация, которая передана Вами для регистрации на нашем сайте, может быть в любой момент изменена либо полностью удалена из нашей базы по Вашему запросу. Для этого Вам необходимо связаться с нами любым удобным для Вас способом, использую контактную информацию, размещенную в специальном разделе нашего сайта.

Если Вы захотите отказаться от получения писем нашей регулярной рассылки, вы можете это сделать в любой момент с помощью специальной ссылки, которая размещается в конце каждого письма.

http://habr.com/ru/company/iticapital/blog/491284/

http://fin-plan.org/blog/investitsii/fundamentalnyy-analiz-aktsiy/