Стоимость капитала — Cost of capital

В экономике и бухгалтерскому учету , то стоимость капитала является стоимость средств компании (как долг и справедливость ), или, с точки зрения инвестора зрения «на требуемой нормы доходности на существующие ценные бумаги портфельной компании». Используется для оценки новых проектов компании. Это минимальная прибыль, которую инвесторы ожидают от предоставления капитала компании, таким образом устанавливая ориентир, которому должен соответствовать новый проект.

Содержание

- 1 Основная концепция

- 2 Пример

- 3 Стоимость долга

- 4 Стоимость капитала

- 4.1 Ожидаемая доходность

- 4.2 Комментарии

- 4.2.1 Стоимость нераспределенной прибыли / стоимость собственного капитала

- 5 Средневзвешенная стоимость капитала

- 6 факторов, которые могут повлиять на стоимость капитала

- 6.1 Структура капитала

- 7 Текущая дивидендная политика

- 7.1 Финансовые и инвестиционные решения

- 7.2 Текущие ставки налога на прибыль

- 7.3 Процентные ставки

- 7.4 Учетная информация

- 7.5 Контрольная точка предельной стоимости капитала

- 8 Теорема Модильяни – Миллера

- 9 См. Также

- 10 Ссылки

- 11 Дальнейшее чтение

Основная концепция

Чтобы вложение было оправданным, ожидаемая доходность на капитал должна быть выше стоимости капитала . Учитывая ряд конкурирующих инвестиционных возможностей, ожидается, что инвесторы будут использовать свой капитал для получения максимальной прибыли. Другими словами, стоимость капитала — это норма прибыли, которую можно ожидать от капитала при наилучшей альтернативной инвестиции с эквивалентным риском; это альтернативная стоимость капитала. Если проект имеет такой же риск, что и средняя коммерческая деятельность компании, разумно использовать среднюю стоимость капитала компании в качестве основы для оценки или стоимость капитала — это затраты компании на привлечение средств. Однако для проектов, не относящихся к основному бизнесу компании, текущая стоимость капитала может не подходить для использования, поскольку риски предприятий не совпадают.

Ценные бумаги компании обычно включают как заемные, так и долевые инструменты, поэтому для определения стоимости капитала компании необходимо рассчитать как стоимость долга, так и стоимость собственного капитала. Важно отметить, что стоимость долга и капитала должна быть ориентирована на будущее и отражать ожидания риска и прибыли в будущем. Это означает, например, что стоимость долга в прошлом не является хорошим индикатором фактической стоимости долга на будущее.

После определения стоимости заемного капитала и стоимости собственного капитала можно рассчитать их сочетание, средневзвешенную стоимость капитала (WACC). Затем эту WACC можно использовать в качестве ставки дисконтирования для прогнозируемых свободных денежных потоков по проекту для фирмы.

пример

Предположим, компания рассматривает возможность реализации какого-либо проекта или инвестиций, например, установку нового оборудования на одном из своих заводов. Установка этого нового оборудования будет стоить денег; оплата техническим специалистам за установку оборудования, транспортировку оборудования, покупку запчастей и так далее. Ожидается, что это новое оборудование также принесет новую прибыль (в противном случае, если предположить, что компания заинтересована в прибыли, компания вообще не будет рассматривать этот проект). Таким образом, компания будет финансировать проект двумя широкими категориями финансирования: выпуск долга , взяв ссуду или другой долговой инструмент, такой как облигация ; и выпуск акций , обычно путем выпуска новых акций .

Новые долговые держатели и акционеры , которые решили инвестировать в компании , чтобы финансировать эту новую технику будут ожидать отдачу от своих инвестиций: долговые держатели требуют процентных платежи и акционеры требуют дивидендов (или прироста капитала от продажи акций после того, как их стоимость возрастает ). Идея состоит в том, что часть прибыли, полученной от этого нового проекта, будет использована для погашения долга и удовлетворения потребностей новых акционеров.

Предположим, что одним из источников финансирования этого нового проекта была облигация (выпущенная по номинальной стоимости ) на сумму 200 000 долларов с процентной ставкой 5%. Это означает, что компания выпустит облигацию какому-нибудь желающему инвестору, который отдаст 200 000 долларов компании, которые она затем сможет использовать в течение определенного периода времени (срок облигации) для финансирования своего проекта. Компания также будет производить регулярные выплаты инвестору в размере 5% от первоначальной суммы, которую они инвестировали (10 000 долларов США), по годовой или ежемесячной ставке в зависимости от специфики облигации (это называется купонными выплатами). В конце срока действия облигации (когда срок погашения облигации ) компания вернет взятые в долг 200 000 долларов.

Предположим, что срок жизни облигации составляет десять лет, а купонные выплаты производятся ежегодно. Это означает, что инвестор будет получать 10 000 долларов в год в течение десяти лет, а затем, наконец, свои 200 000 долларов обратно в конце десяти лет. С точки зрения инвестора, их вложения в размере 200 000 долларов США будут возвращены в конце десяти лет (что означает нулевую прибыль или убыток), но они также выиграют от купонных выплат; 10 000 долларов в год в течение десяти лет принесут инвестору чистую прибыль в размере 100 000 долларов. Это сумма, которая компенсирует инвестору риск инвестирования в компанию (поскольку, если случится, что проект полностью провалится и компания обанкротится, есть шанс, что инвестор не вернет свои деньги).

Эта чистая прибыль в размере 100 000 долларов была выплачена компанией инвестору в качестве вознаграждения за вложение своих денег в компанию. По сути, именно столько компания заплатила, чтобы занять 200 000 долларов. Это была стоимость привлечения 200 000 долларов нового капитала. Итак, чтобы собрать 200 000 долларов, компании пришлось выплатить 100 000 долларов из своей прибыли; Таким образом, мы говорим, что стоимость долга в данном случае составляла 50%.

Теоретически, если бы компания увеличила капитал путем выпуска большего количества тех же облигаций, новые инвесторы также ожидали бы 50% -ной отдачи от своих инвестиций (хотя на практике требуемая доходность варьируется в зависимости от размера инвестиций, срока жизни кредит, риск проекта и так далее).

Стоимость собственного капитала следует тому же принципу: инвесторы ожидают определенной отдачи от своих инвестиций, и компания должна заплатить эту сумму, чтобы инвесторы были готовы инвестировать в компанию. (Хотя стоимость собственного капитала рассчитывается по-другому, поскольку дивиденды, в отличие от процентных выплат, не обязательно являются фиксированным платежом или юридическим требованием)

Стоимость долга

Когда компании занимают средства у внешних кредиторов, проценты, выплачиваемые по этим средствам, называются стоимостью долга. Стоимость долга рассчитывается путем взятия ставки по безрисковой облигации , дюрация которой соответствует временной структуре корпоративного долга, с последующим добавлением премии за дефолт . Эта премия за дефолт будет расти по мере увеличения суммы долга (поскольку, при прочих равных условиях, риск возрастает по мере роста стоимости долга). Поскольку в большинстве случаев расходы по долгу являются вычитаемыми расходами , стоимость долга рассчитывается после налогообложения, чтобы сделать ее сопоставимой со стоимостью собственного капитала (прибыль также облагается налогом ). Таким образом, для прибыльных фирм задолженность дисконтируется по ставке налога. Формулу можно записать как

K D знак равно ( р ж + ставка кредитного риска ) ( 1 — Т ) < displaystyle K_

где — ставка корпоративного налога, — безрисковая ставка. Т < displaystyle T>

Стоимость капитала

Стоимость капитала будет выведена путем сравнения инвестиций в другие инвестиции (сопоставимо) с аналогичными профилями риска. Обычно он рассчитывается с использованием формулы модели ценообразования основных средств:

Стоимость капитала = безрисковая норма прибыли + ожидаемая премия за риск

Стоимость капитала = безрисковая ставка доходности + Бета × (рыночная ставка доходности — безрисковая норма доходности)

где Бета = чувствительность к движениям на соответствующем рынке. Таким образом, в символах мы имеем

E s знак равно р ж + β s ( р м — р ж ) < displaystyle E_ = R_ (R_

E s — ожидаемая доходность по ценной бумаге; R f — ожидаемая безрисковая доходность на этом рынке (доходность государственных облигаций); β s — чувствительность ценной бумаги к рыночному риску ; R m — историческая доходность фондового рынка ; а также (R m — R f ) — премия за риск рыночных активов над безрисковыми активами.

Безрисковая ставка — это доходность по долгосрочным облигациям на определенном рынке, например по государственным облигациям .

Альтернативой оценке требуемого дохода с помощью модели ценообразования основных средств, как указано выше, является использование трехфакторной модели Фама – Френча .

Ожидаемый результат

Ожидаемую доходность (или требуемую норму прибыли для инвесторов) можно рассчитать с помощью « модели капитализации дивидендов », которая

K c s знак равно Дивиденды Оплата / доля ( 1 + Рост ) Цена Рынок + Рост темп < displaystyle K_

Комментарии

В моделях утверждается, что инвесторы будут ожидать доходности, равной безрисковой доходности плюс чувствительность ценной бумаги к рыночному риску (β), умноженной на премию за рыночный риск.

Премия за риск варьируется в зависимости от времени и места, но в некоторых развитых странах в течение двадцатого века она составляла в среднем около 5%, тогда как на развивающихся рынках она могла достигать 7%. Доходность от реального прироста капитала на фондовом рынке была примерно такой же, как и годовой рост реального ВВП. В доходы от прироста капитала на Dow Jones Industrial Average был 1,6% в год за период 1910-2005. Дивиденды увеличили общую «реальную» доходность среднего капитала вдвое, примерно на 3,2%.

Чувствительность к рыночному риску (β) уникальна для каждой фирмы и зависит от всего, от менеджмента до ее бизнеса и структуры капитала . Это значение не может быть известно « ex ante » (заранее), но может быть оценено на основе фактических (прошлых) доходов и прошлого опыта с аналогичными фирмами.

Стоимость нераспределенной прибыли / стоимость собственного капитала

Обратите внимание, что нераспределенная прибыль является компонентом капитала, и, следовательно, стоимость нераспределенной прибыли (внутренний капитал) равна стоимости капитала, как объяснено выше. Дивиденды (прибыль, которая выплачивается инвесторам, но не удерживается) являются компонентом прибыли на капитал для акционеров и влияют на стоимость капитала через этот механизм.

Стоимость внутреннего капитала = [(дивиденды в следующем году на акцию / (текущая рыночная цена на акцию — затраты на размещение )] + темп роста дивидендов)]

Средневзвешенная стоимость капитала

Взвешенная стоимость капитала (WACC) используется в финансах для измерения стоимости капитала фирмы. WACC не диктуется руководством. Скорее, он представляет собой минимальную прибыль, которую компания должна заработать на существующей базе активов, чтобы удовлетворить своих кредиторов, владельцев и других поставщиков капитала, или они будут инвестировать в другое место.

Общий капитал для фирмы — это стоимость ее собственного капитала (для фирмы без непогашенных варрантов и опционов это то же самое, что и рыночная капитализация компании ) плюс стоимость ее долга (стоимость долга должна постоянно обновляться по мере того, как стоимость изменения долга в результате изменения процентных ставок). Обратите внимание, что «собственный капитал» в соотношении заемных и собственных средств — это рыночная стоимость всего капитала, а не собственный капитал в балансе. Чтобы рассчитать взвешенную стоимость капитала компании, мы должны сначала рассчитать стоимость отдельных источников финансирования: стоимость долга, стоимость привилегированного капитала и ограничение стоимости капитала.

Расчет WACC — это повторяющаяся процедура, которая требует оценки справедливой рыночной стоимости собственного капитала, если компания не зарегистрирована на бирже. В этом случае гораздо проще использовать метод скорректированной приведенной стоимости (APV), поскольку он отделяет стоимость проекта от стоимости его программы финансирования.

Факторы, которые могут повлиять на стоимость капитала

Ниже приведен список факторов, которые могут повлиять на стоимость капитала.

Структура капитала

Из-за налоговых преимуществ при выпуске долговых обязательств будет дешевле выпускать долговые обязательства, чем новые акции (это верно только для прибыльных фирм, налоговые льготы доступны только для прибыльных фирм). Однако в какой-то момент стоимость выпуска нового долга будет больше, чем стоимость выпуска нового капитала. Это связано с тем, что добавление долга увеличивает риск дефолта — и, следовательно, процентную ставку, которую компания должна платить, чтобы занять деньги. За счет использования слишком большого объема долга в структуре капитала этот повышенный риск дефолта также может привести к увеличению затрат на другие источники (такие как нераспределенная прибыль и привилегированные акции). Руководство должно определить «оптимальное сочетание» финансирования — структуру капитала, при которой стоимость капитала минимизирована, чтобы можно было максимизировать стоимость фирмы.

В таблицах Thomson Financial лиги показывают , что глобальный выпуск долговых обязательств превышает выпуск акций с 90 до 10 маржи.

Структура капитала должна определяться с учетом средневзвешенной стоимости капитала.

Текущая дивидендная политика

Финансовые и инвестиционные решения

Текущие ставки налога на прибыль

Процентные ставки

Бухгалтерская информация

Lambert, Leuz и Verrecchia (2007) обнаружили, что качество бухгалтерской информации может прямо или косвенно влиять на стоимость капитала фирмы.

Точка разрыва предельной стоимости капитала

Теорема Модильяни – Миллера

Миллер и Модильяни показали, что при определенных допущениях (отсутствие налогов, отсутствие возможности банкротства), если бы не было налоговых преимуществ для выпуска долговых обязательств, а акции можно было бы свободно выпускать, стоимость фирмы с кредитным плечом и стоимость фирмы без рычага должны быть таким же.

Value-Based Management и показатели стоимости

Value–Based Management (наиболее подходящий перевод данного термина – управление, нацеленное на создание стоимости) ” концепция управления, направленная на качественное улучшение стратегических и оперативных решений на всех уровнях организации за счет концентрации усилий всех лиц, принимающих решения, на ключевых факторах стоимости. Из всего множества альтернативных целевых функций в рамках концепции VBM выбирается максимизация стоимости компании. Стоимость же компании определяется ее дисконтированными будущими денежными потоками, и новая стоимость создается лишь тогда, когда компании получают такую отдачу от инвестированного капитала, которая превышает затраты на привлечение капитала.

Но, как известно, для того чтобы управлять чем-либо необходимо уметь это измерять. В приложении к VBM это означает, что необходим инструмент, позволяющий оценить отдачу от инвестированного в компанию капитала. Таким образом, мы можем выделить основные факторы, влияющие на стоимость компании, которые обязательно должны учитываться в показателе, отражающем создание стоимости ” затраты на собственный и заемный капитал и доходы, генерируемые существующими активами (при этом доход может выражаться в различных формах: прибыль, денежный поток и т.д.). В 80-х ” 90-х годах появился целый ряд показателей (на основе некоторых из них в дальнейшем возникли даже системы управления: например, EVA и EVA-based management), отражающих процесс создания стоимости. Наиболее известные из них ” EVA, MVA, SVA, CVA и CFROI. На рассмотрении данных показателей, методик их расчета, преимуществ и недостатков и будет сфокусирована настоящая статья.

Market Value Added (MVA)

По-видимому, MVA – самый очевидный критерий создания стоимости, рассматривающий в качестве последней рыночную капитализацию и рыночную стоимость долгов компании.

MVA рассчитывается как разница между рыночной ценой капитала и инвестированным в компанию капиталом:

MVA = Рыночная стоимость долга + рыночная капитализация ” совокупный капитал*

* следует учитывать, что в балансовую оценку совокупного капитала должны быть внесены поправки для устранения искажений, вызванных методами учета и некоторыми учетными принципами. Данные поправки будут более подробно рассмотрены при описании показателя EVA.

С точки зрения теории корпоративных финансов MVA отражает дисконтированную стоимость всех настоящих и будущих инвестиций.

Как отмечалось выше, показатель, лежащий в основе системы VBM, должен не только отражать стоимость компании, но и показывать эффективность принятия решений на всех уровнях иерархии, а также служить инструментом мотивации. Рассматриваемый показатель (MVA) не отвечает данным требованиям, т.к. на рыночную капитализацию оказывают влияние многие факторы, часть из которых неподконтрольна менеджменту компании. Более того, если результаты работы компании будут оцениваться по данному показателю и мотивационные схемы будут также привязаны к нему, то это может привести к тому, что руководство будет принимать решения, оказывающие краткосрочное влияние на курсовую стоимость акций, но разрушающие стоимость в долгосрочной перспективе (например, программы сокращения затрат за счет масштабного сокращения бюджета научно-исследовательских разработок). Но, как известно, одной из основных целей системы VBM является координация и мотивация принятия решений, ведущих к созданию долгосрочных конкурентных преимуществ, так как стоимость компании определяется суммой будущих денежных потоков. В ответ на данные недостатки возник целый ряд альтернативных показателей стоимости.

Economic Value Added (EVA)

Наверно, из всех существующих показателей, предназначенных для оценки процесса создания стоимости компании, EVA является самым известным и распространенным. Причина этого в том, что данный показатель сочетает простоту расчета и возможность определения стоимости компании, а также позволяет оценивать эффективность как предприятия в целом, так и отдельных подразделений. EVA является индикатором качества управленческих решений: постоянная положительная величина этого показателя свидетельствует об увеличении стоимости компании, тогда как отрицательная ” о ее снижении.

EVA вычисляется на основании следующей формулы:

EVA = NOPAT ” Kw * C

где NOPAT ” чистая операционная прибыль за вычетом налогов, но до выплаты процентов (Net Operating Profits After Taxes);

Kw ” средневзвешенная цена капитала (WACC);

C ” стоимостная оценка капитала.

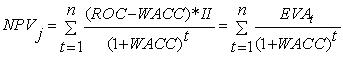

Часто анализ, основанный на показателе EVA, рассматривается в качестве альтернативы традиционному NPV-анализу. Это означает, что эффективность какого либо проекта, рассчитанная на основе EVA, должна совпадать с эффективностью, полученной на основе NPV-анализа. Приведем формальное доказательство данного предположения:

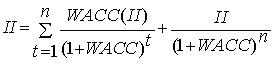

Выразим первоначальные инвестиции (Initial Investment – II) следующим образом:

Данное представление первоначальных инвестиций отражает тот факт, что инвестор вложит в проект сумму II, только если данный проект, по крайней мере, покроет стоимость капитала и в конце периода обеспечит возврат вложенных средств.

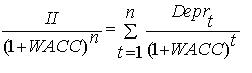

Предположим, что настоящая стоимость всей суммы амортизации за все время существования проекта равна приведенной стоимости инвестированного капитала:

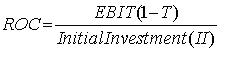

Напомним, что рентабельность капитала (ROC) определяется по формуле:

Исходя из этого запишем формулу вычисления NPV в следующем виде:

В принципе, EVA идентична категории остаточного дохода (Residual Income – RI), которая была известна в течение многих десятилетий. Важным отличием является то, что при расчете EVA вносятся многочисленные поправки к бухгалтерской отчетности. EVA устраняет существующие в традиционной бухгалтерской отчетности искажения путем внесения более 150 поправок. В основном указанные поправки вносятся для нивелирования общей направленности традиционной бухгалтерской отчетности на интересы кредитора. Приведем наиболее существенные корректировки прибыли и величины капитала:

- Капитализированные нематериальные активы. Часть нематериальных активов (например, НИОКР) обеспечивают получение выгод в будущем. Стоимость таких активов для расчета EVA должна капитализироваться, а не списываться в расходы. Таким образом, величина капитала должна быть скорректирована на величину капитализированных нематериальных активов за вычетом накопленной амортизации. На величину амортизации анализируемого периода должна быть откорректирована величина NOPAT.

- Отложенные налоги (deferred taxes). Общая сумма отложенных налогов прибавляется к величине капитала. Для расчета величины NOPAT прирост суммы отложенных налогов за рассматриваемый период также прибавляется к сумме прибыли.

- Амортизация “гудвилл”. При расчете EVA необходимо измерить доход (в денежных эквивалентах), генерируемый средствами, вложенными в предприятие. По этой причине при расчете величины капитала прибавляется накопленная амортизация гудвилл, а при расчете NOPAT ” прибавляется амортизация за рассматриваемый период.

- Различные резервы (LIFO-резерв, резерв по сомнительной дебиторской задолженности и т.д.). Например, LIFO-резерв показывает разницу между оценкой запасов по методу LIFO и оценкой по методу FIFO. Метод LIFO, как правило, приводит к занижению стоимости товарно-материальных запасов, поэтому сумма такого резерва включается в расчет стоимости капитала. Увеличение суммы резерва за текущий период прибавляется к сумме прибыли для расчета величины NOPAT.

Исходя из приведенной выше формулы расчета показателя EVA, можно сделать выводы о возможных путях улучшения значения данного показателя:

- Увеличение доходов, генерируемых вложенными средствами. Данный результат может достигаться различными путями ” через управление издержками, повышение эффективности бизнес-процессов посредством реинжиниринга и т.д.

- Путем расширения, т.е. инвестирования средств в проекты, рентабельность которых превышает затраты на капитал, вовлеченный в реализацию такого проекта.

- Повышение эффективности управление активами ” продажа непрофильных, убыточных активов, сокращение сроков оборачиваемости дебиторской задолженности, запасов и т.д.

- Управление структурой капитала.

Между рассматриваемым показателем и показателем MVA существует очевидная взаимосвязь. Так, например, рыночная стоимость, выраженная в показателе MVA, является, по сути, дисконтированной суммой всех будущих EVA.

В связи с рассматриваемым показателем закономерно возникает вопрос, который в большинстве случаев авторы обходят стороной: следует ли из увеличения EVA за какой-либо период, что стоимость фирмы также возрастает”

Стоимость компании можно записать как:

Стоимость компании = Инвестированный капитал + дисконтированная EVA от существующих проектов + дисконтированная EVA от будущих инвестиций

Из приведенной зависимости следует, что увеличение EVA за рассматриваемый период может привести к снижению стоимости компании. Это может произойти по нескольким причинам:

- Увеличение EVA в рассматриваемом периоде может быть связано с возрастанием риска, что выразится в будущей стоимости капитала (как собственного, так и заемного). Таким образом, настоящая стоимость всех будущих EVA может уменьшаться, даже при росте EVA в одном из периодов.

- Рост данного показателя в каком-либо периоде может быть вызван факторами, имеющими негативные последствия в долгосрочной перспективе. В качестве примера можно привести изменение схемы оплаты труда, снижающее в итоге вознаграждения, получаемые частью сотрудников. В краткосрочной перспективе данное решение может вызвать сокращение затрат и рост прибыли, что отразится в росте показателя EVA. В долгосрочной же перспективе такой подход может привести к оттоку “талантов”, что ослабит конкурентные позиции и приведет к снижению будущей EVA.

Таким образом, подход к построению системы VBM на основе показателя EVA не полностью устраняет недостатки и ограничения, обсуждаемые при рассмотрении показателя MVA. С этой точки зрения более привлекательными выглядят показатели, учитывающие будущие денежные потоки.

Shareholder Value Added (SVA)

В работах Альфреда Раппапорта SVA определяется как приращение между двумя показателями ” стоимостью акционерного после некоторой операции и стоимостью того же капитала до этой операции. Часто дается несколько иная трактовка: SVA ” это приращение между расчетной стоимостью акционерного капитала (например, методом дисконтированных денежных потоков) и балансовой стоимостью акционерного (собственного капитала). Несмотря на существенные различия этих двух подходов между ними есть общее ” для определения SVA необходимо определить рыночную стоимость акционерного капитала. Для этого используются широко известные методы оценки стоимости компании путем дисконтирования денежных потоков. В упрощенном виде данная процедура включает следующие этапы:

- Определяются потоки денежных средств (это могут быть как потоки всем владельцам капитала, так и только собственникам) в пределах горизонта планирования.

- Определяется ставка дисконтирования. За последнюю принимается средневзвешенная цена капитала (WACC) в случае учета денежных потоков всем владельцам капитала или стоимость собственного капитала в случае учета денежных потоков, приходящихся на владельцев акционерного капитала. Определяется сумма дисконтированных денежных потоков в пределах горизонта планирования.

- Определяется продленная (стоимость завершающего денежного потока – terminal value), т.е. дисконтированная стоимость денежных потоков за пределами горизонта планирования.

- Определяется суммарная дисконтированная стоимость денежных потоков. Данная величина и принимается в качестве стоимости всего капитала компании (в случае, если в расчет брались денежные потоки всем владельцам капитала) или в качестве стоимости непосредственно акционерного капитала (в случае, если учитывались денежные потоки владельцам акционерного капитала). В первом случае для получения стоимости акционерного капитала необходимо будет определить расчетную стоимость долговых инструментов и вычесть ее из суммарной стоимости компании.

- В заключение к полученной величине (стоимости акционерного капитала фирмы) применяется ряд корректировок ” например, прибавляется стоимость нефункционирующих активов, т.к. предполагается, что оценка приведенных денежных потоков определяет стоимость только функционирующих активов. При этом под нефункционирующими активами понимаются активы, не используемые в основной деятельности (например, денежные средства, превышающие потребности для обслуживания текущих потребностей и предназначенные для поглощения другой компании).

- Непосредственный расчетSVA:

SVA = расчетная стоимость акционерного капитала (итог пункта 5) ” балансовая стоимость акционерного капитала

Основным недостатком данной модели является трудоемкость расчетов и сложности, связанные с прогнозированием денежных потоков.

Cash Flow Return on Investment (CFROI)

Одним из недостатков показателя EVA, рассмотренного выше, является игнорирование денежных потоков. Данный недостаток устраняется при расчете показателя CFROI:

CFROI = Скорректированные денежные притоки (cash in) в текущих ценах / скорректированные денежные оттоки (cashout) в текущих ценах

Другим преимуществом данного показателя по сравнению с EVA является тот факт, что как денежные потоки, генерируемые существующими и будущими активами, так и первоначальные инвестиции выражаются в текущих ценах, т.е. учитывается фактор инфляции.

Для расчета показателя CFROI необходимо выполнить следующие действия:

- Выявить денежные притоки в течение экономического срока службы активов. Данный срок рассчитывается как отношение суммарной стоимости активов к амортизационным отчислениям.

- Рассчитать величину суммарных активов, которая и будет выступать в качестве оттока денежных средств.

- Скорректировать как оттоки, так и притоки на коэффициенты инфляции, т.е. привести к текущим ценам.

- Внести ряд поправок в расчетные величины (денежные потоки, суммарные активы) для нивелирования различных искажений, вызываемых учетными принципами. Так, например, для расчета денежных притоков чистый доход корректируется на суммы амортизации, проценты по заемному капиталу, выплаты по договорам лизинга и т.д. Балансовая стоимость активов корректируется на суммы накопленной амортизации, стоимость имущества, полученного по договорам лизинга и т.д.

- Рассчитать CFROI как ставку, при которой суммарные денежные оттоки будут равны суммарным денежным притокам.

Если показатель CFROI превышает требуемый инвесторами средний уровень, то компания создает стоимость и наоборот, если CFROI ниже требуемой доходности, то стоимость компании будет понижаться.

Одним из главных недостатков данной модели является то, что результат выражается не в сумме созданной (или разрушенной) стоимости, а в виде относительного показателя. Данный факт может служить препятствием при внедрении на предприятии системы VBM, так как для некоторых нефинансовых менеджеров интерпретация данного показателя может не быть столь же ясной, как, например, EVA.

Другим недостатком данного подхода является сложность расчета показателя CFROI, так как для этого необходимо идентифицировать все денежные потоки, генерируемые как существующими, так и будущими активами.

Cash ValueAdded (CVA)

Часто данный показатель также называют Residual Cash Flow (RCF). В последнее время все большее число специалистов отдают предпочтение именно данному критерию создания стоимости, т.к.:

- в качестве отдачи от инвестированного капитала используется потоковый показатель ” денежные потоки (cash flows);

- в явном виде, в отличие от показателя CFROI, учитываются затраты на привлечение и обслуживание капитала из разных источников, т.е. средневзвешенная цена капитала.

В основе данного показателя лежит концепция остаточного дохода (residual income), а формула его расчета имеет следующий вид:

RCF (CVA) = AOCF ” WACC * TA

AOCF (Adjusted Operating Cash Flows) ” скорректированный операционный денежный поток;

WACC ” средневзвешенная цена капитала;

TA ” суммарные скорректированные активы.

Корректировки, вносимые при расчете указанных величин аналогичны тем, которые рассматривались при обсуждении EVA.

Вывод:в силу того, что каждый из рассмотренных показателей имеет свои ограничения и недостатки, а также, потому что область стоимостных показателей является относительно новой отраслью знаний, некоторые авторы предлагают комбинированное использование нескольких показателей при оценке процесса создания стоимости. На наш взгляд, такой подход не будет оптимальным, т.к. эффективность системы VBM может быть достигнута при подчинении всех значимых управленческих решений единой цели, что предполагает наличие единого критерия, на основе которого строится и оценка эффективности, и система мотивации. Поэтому, в каждом конкретном случае менеджмент предприятия должен выбрать соответствующий стоимостной показатель исходя из соображений оперативности, выгод и затрат, связанных с получением информации, необходимой для его расчета.

Как рассчитать NPV быстро и правильно: формула, примеры, инструкция

Из этой статьи вы узнаете:

- Как определить вероятную прибыльность проекта

- Как выяснить, стоит ли делать инвестиции в проект

- Что такое NPV инвестиционного проекта

- Какова формула расчета NPV для нового проекта

- Как точно вычислить ЧДД для определенного проекта

Чистая приведенная стоимость (NPV) входит в число самых важных показателей, позволяющих принимать решение о целесообразности инвестиций в проект. Обычно этот показатель используется в области корпоративных финансов, но при необходимости может быть применен для постоянного мониторинга общей финансовой ситуации. Вне зависимости от сферы использования, очень важно понимать, как рассчитать NPV правильно для инвестиционного проекта и какие трудности могут встретиться в процессе этой работы.

Что такое NPV простыми словами

NPV называют чистую стоимость денежных потоков, приведенную к моменту расчета проекта. Благодаря формуле расчета NPV удается оценить собственную экономическую эффективность проекта и сравнить между собой несколько объектов инвестирования.

Английская аббревиатура NPV (Net Present Value) имеет в русском языке несколько аналогов:

- Чистая приведенная стоимость (ЧПС). Этот вариант является наиболее распространенным, даже в «Microsoft Excel» формула называется именно таким образом.

- Чистый дисконтированный доход (ЧДД). Название связано с тем, что денежные потоки дисконтируются и лишь после этого суммируются.

- Чистая текущая стоимость (ЧТС). Все доходы и убытки от деятельности за счет дисконтирования приводятся к текущей стоимости денег. Поясним: с точки зрения экономики, если мы заработаем 1000 руб., то получим потом на самом деле меньше, чем если бы мы получили ту же сумму прямо сейчас.

Дисконтирование — это определение стоимости денежного потока путём приведения стоимости всех выплат к определённому моменту времени. Дисконтирование является базой для расчётов стоимости денег с учётом фактора времени.

NPV представляет собой уровень прибыли, который ожидает участников инвестиционного проекта. Математически этот показатель определяют за счет дисконтирования значений чистого денежного потока, при этом неважно, о каком потоке идет речь: отрицательном либо положительном.

Чистый дисконтированный доход можно рассчитать за любой период времени проекта с его начала (за 5, 7 лет, 10 лет, пр.) – все зависит от необходимости.

Если максимально упростить определение, то NPV – это доход, который получит владелец проекта за период планирования, оплатив все текущие затраты и рассчитавшись с налоговыми органами, персоналом, кредитором (инвестором), в том числе выплатив проценты (или с учетом дисконтирования).

Допустим, за 10 лет планирования предприятие получило выручку в 5,57 млрд руб., тогда как общая сумма налогов и всех затрат равна 2,21 млрд руб. Значит, сальдо от основной деятельности окажется 3,36 млрд руб.

Но это пока не искомый результат – из данной суммы нужно вернуть первоначальные инвестиции, допустим, 1,20 млрд руб. Чтобы упростить подсчет, будем считать, что проект финансируется за счет средств инвестора по нулевой ставке дисконтирования. Тогда, если рассчитать показатель NPV, он составит 2,16 млрд руб. за 10 лет планирования.

Если увеличить срок планирования, то увеличится и размер ЧДД. Смысл этого показателя в том, что он позволяет рассчитать еще на этапе разработки бизнес-плана, какой реальный доход может получить инициатор проекта.

Повторим, что NPV – один из ключевых показателей оценки эффективности инвестиционных проектов. Поэтому если рассчитать его даже с малейшей неточностью, можно столкнуться с потенциально неэффективным вложением средств.

Зачем нужен показатель NPV

Если у вас на примете есть перспективный бизнес-проект, в который вы готовы вложить деньги, советуем рассчитать его чистую приведенную стоимость.

Как рассчитать NPV проекта? Используйте такой порядок действий:

- Оцените денежные потоки от проекта, то есть первоначальное вложение (отток) и ожидаемые поступления (притоки) денежных средств.

- Определите стоимость капитала (cost of capital), так как этот показатель станет для вас ставкой дисконтирования.

- Продисконтируйте притоки и оттоки от проекта по ставке, которую вам удалось рассчитать на предыдущем шаге.

- Сложите все дисконтированные потоки – это и будет NPV проекта.

Далее можете принимать решение об инвестициях, но помните: в проект стоит вкладываться при NPV больше нуля, если же этот показатель ниже нуля, лучше отказаться от своей задумки.

На самом деле, все просто – если NPV равен нулю, значит, денежных потоков от проекта хватит, чтобы:

- возместить инвестированный капитал;

- обеспечить доход на этот капитал.

При положительном NPV проект принесет прибыль, и чем выше его уровень, тем выгоднее окажутся вложения в проект.

Кредиторы, то есть люди, дающие деньги в долг, имеют фиксированный доход, поэтому все средства, превышающие этот показатель, остаются акционерам. Если компания решает одобрить проект с нулевым NPV, акционеры сохранят свою позицию – компания станет больше, но акции не поднимутся в цене. При положительном NPV проекта акционеры станут богаче.

NPV позволяет рассчитать, какой из инвестиционных проектов выгоднее, когда их несколько, но компания не имеет средств на реализацию сразу всех. В этом случае приступают к проектам с наибольшей возможностью заработать или с самым высоким NPV.

Сегодня нужно просто рассчитать NPV, чтобы оценить выгодность инвестиционных проектов. Среди достоинств этого показателя аналитики называют:

- четкие критерии принятия решения об инвестировании – первоначальные инвестиции, выручка на каждом этапе, доходность альтернативных вложений;

- учет изменения стоимости денег с течением времени;

- учет рисков за счет использования различных ставок дисконтирования.

Но не стоит заблуждаться и считать этот показатель абсолютно точным коэффициентом. Нередко сложно корректно рассчитать ставку дисконтирования, особенно когда речь идет о многопрофильных проектах. Также отметим, что при расчете не учитывается вероятность исхода каждого проекта.

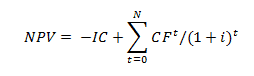

Формула расчета NPV

Как рассчитать чистый дисконтированный доход NPV? Казалось бы, все просто: нужно вычесть из всех притоков денежных средств все оттоки по каждому временному отрезку, после чего привести полученные значения к моменту расчета.

Но рассчитать этот показатель невозможно без формулы:

- IC – сумма первоначальных инвестиций;

- N – число периодов (месяцев, кварталов, лет), за которые нужно рассчитать оцениваемый проект;

- t – отрезок времени, для которого необходимо рассчитать чистую приведенную стоимость;

- i – расчетная ставка дисконтирования для оцениваемого варианта вложения инвестиций;

- CFt – ожидаемый денежный поток (чистый) за установленный временной период.

Пример того, как рассчитать NPV

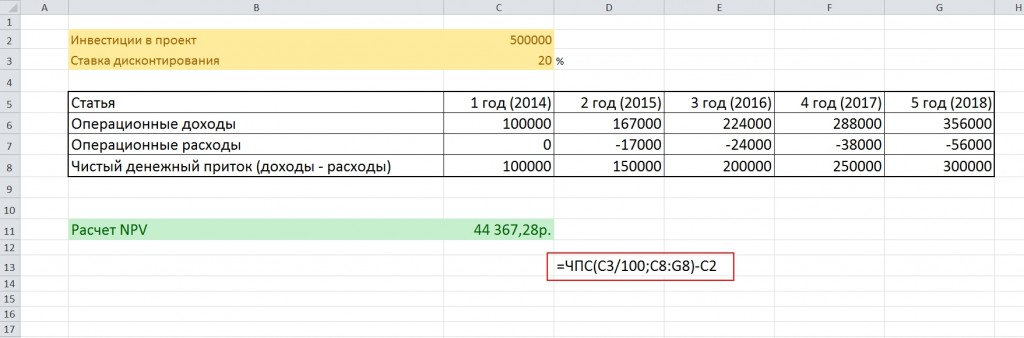

Известно, что в бизнес было инвестировано 500 тыс. рублей.

Ожидаемые доходы (CFt) за 5 лет составят:

- 2014 год – 100 тыс. рублей;

- 2015 год – 150 тыс. рублей;

- 2016 год – 200 тыс. рублей;

- 2017 год – 250 тыс. рублей;

- 2018 год – 300 тыс. рублей.

Ставка дисконтирования равна 20 %.

Рассмотрим, как рассчитать NPV проекта за 5 лет на примере.

В первую очередь нужно рассчитать чистые денежные потоки по формуле CFt/(1+r) t ,

где CFt – денежные потоки по годам;

r – ставка дисконтирования;

t – номер года по счету.

Тогда в первый год чистый денежный поток будет равен CFt / (1 + r) × t = 100000 / (1 + 0,2) 1 = 83 333,33 рублей.

Во второй год этот показатель составит CFt / (1 + r) × t = 150000 / (1 + 0,2) 2 = 104 166,67 рублей.

В третий год получится результат CFt / (1 + r) × t = 200000 / (1 + 0,2) 3 = 115 740,74 рублей.

В четвертый год чистый денежный поток окажется равен CFt / (1 + r) × t = 250000 / (1 + 0,2) 4 = 120 563,27 рублей.

В пятый год – CFt / (1 + r) × t = 300000 / (1 + 0,2) 5 = 120 563,27 рублей.

∑CFi / (1 + r) × i = 83333,33 + 104166,67 + 115740,74 + 120563,27 + 120563,27 = 544 367,28 рублей.

Применяем уже упомянутую выше формулу расчета и получаем:

NPV = — 500 000 + 83 333,33 + 104 166,67 + 115 740,74 + 120 563,27 + 120 563,27 = 44 367,28 рублей.

NPV= 44 367,28 рублей.

Напомним: чтобы инвестиции оправдались, итоговый показатель должен быть положительным. В нашем примере он положителен.

Как рассчитать NPV инвестиционного проекта: пошаговая инструкция

- Определите сумму начальных инвестиций.

Часто средства инвестируются, чтобы приносить прибыль в долгосрочной перспективе. Так, строительная компания может приобрести бульдозер и получить возможность заниматься крупными проектами, а значит, больше зарабатывать. У подобных инвестиций всегда есть первоначальный размер.

Допустим, вы владелец ларька и занимаетесь продажей апельсинового сока. Вы собираетесь купить электрическую соковыжималку, чтобы повысить объемы производимого сока. Если соковыжималка стоит $100, то $100 – это начальные инвестиции, со временем с их помощью вы заработаете больше. Если изначально правильно рассчитать NPV, то можно понять, стоит ли покупать соковыжималку.

- Решите, какой период времени нужно анализировать.

Приведем еще один пример: обувная фабрика покупает дополнительное оборудование, поскольку стремится расширить производство и заработать больше за конкретный промежуток времени. То есть до тех пор, пока данное оборудование не выйдет из строя. Поэтому чтобы рассчитать ЧДД, нужно представлять себе период, за который вложенные средства смогут окупиться. Этот срок может измеряться в любых единицах времени, но обычно за один временной период принимают один год.

Вернемся к примеру с соковыжималкой – на нее дается гарантия на 3 года. Значит, перед нами три временных периода, так как высока вероятность, что спустя три года соковыжималка выйдет из строя и перестанет приносить дополнительные средства.

- Определите поток платежей в течение одного временного периода.

То есть вам нужно рассчитать поступления средств, которые появляются за счет ваших инвестиций. Поток платежей может быть известным или оценочным значением. Во втором случае компании и финансовые фирмы тратят много времени и нанимают соответствующих специалистов и аналитиков для его получения.

Предположим, по вашему мнению, покупка соковыжималки за $100 принесет дополнительные $50 в первый год, $40 во второй год и $30 в третий год. Это произойдет благодаря сокращению времени, затрачиваемого на производство сока, и затрат на зарплату сотрудников. Тогда поток платежей может быть представлен таким образом: $50 за 1 год, $40 за 2 год, $30 за 3 год.

- Определите ставку дисконтирования.

Существует правило, согласно которому любая сумма в настоящий момент имеет большую ценность, чем в будущем. Сегодня вы можете положить ее в банк, а через какое-то время получить ее с процентами. Иными словами, $10 сегодня стоят больше, чем $10 в будущем, ведь вы можете инвестировать $10 сегодня и получить взамен больше $11. Так как нам нужно рассчитать NPV, необходимо знать процентную ставку на инвестиционный счет или инвестиционную возможность с аналогичным уровнем риска. Она называется ставкой дисконтирования – для вычисления нужного нам показателя ее надо представить в виде десятичной дроби.

Нередко компании используют средневзвешенную стоимость капитала, чтобы рассчитать ставку дисконтирования. В простых случаях допускается использование нормы доходности по сберегательному счету, инвестиционному счету, пр. Иными словами, счету, на который можно положить деньги под проценты.

В нашем примере, если вы откажитесь от соковыжималки, вы сможете вложить те же средства в фондовый рынок, где заработаете 4 % годовых от вложенной суммы. Тогда 0,04 или 4 % – это ставка дисконтирования.

- Дисконтируйте денежный поток.

Для этого используйте формулу P / (1 + i) × t, где P – денежный поток, i – процентная ставка и t – время. Пока можно не задумываться о начальных инвестициях, но они будут нужны нам при следующих расчетах.

Напомним, что в нашем случае три временных периода, поэтому рассчитать показатель по формуле придется трижды. Так будет выглядеть вычисление ежегодных дисконтированных денежных потоков:

- Год 1: 50 / (1 + 0,04) × 1 = 50 / (1,04) = $48,08;

- Год 2: 40 / (1 +0,04) × 2 = 40 / 1,082 = $36,98;

- Год 3: 30 / (1 +0,04) × 3 = 30 / 1,125 = $26,67.

- Сложите значения дисконтированных денежных потоков и вычтите из результата начальные инвестиции.

У вас получиться рассчитать сумму средств, которую принесут вложенные инвестиции, по сравнению с доходом от альтернативных инвестиций под ставку дисконтирования. Повторим, что если перед вами положительное число, то вы заработаете больше денег на инвестициях, чем на альтернативных инвестициях. И наоборот, если число отрицательное. Но не стоит забывать, что точность результата зависит от того, насколько верно удалось рассчитать будущие потоки денежных средств и ставку дисконтирования.

Чтобы рассчитать NPV в нашем примере, нужно сделать следующее:

48,08 + 36,98 + 26,67 — 100 = $11,73.

- Если NPV – положительное число, проект принесет прибыль.

Вы получили отрицательный результат? Тогда лучше инвестировать средство в другой проект или пересмотреть имеющийся. Если отойти от примеров, то данный показатель позволяет понять, стоит ли в принципе вкладывать деньги в определенный проект.

В нашем примере с соковыжималкой ЧДД = $11,73. Поскольку мы получили положительное число, вы, вероятно, решитесь на покупку.

Подчеркнем, полученная цифра не значит, что за счет соковыжималки вы выиграете всего $11,73. Этот показатель говорит о том, что вы получите сумму на $11,73 больше, чем та, которую вы бы получили, вложив деньги в фондовый рынок под 4 % годовых.

Топ-3 статей, которые будут полезны каждому руководителю:

Как рассчитать NPV в «Microsoft Excel»

Можно рассчитать NPV онлайн, но мы хотим проиллюстрировать, как рассчитать NPV в «Microsoft Excel». Для этого заведем уже знакомый нам пример в таблицы.

В «Microsoft Excel» есть формула, которая рассчитывает чистую приведенную стоимость. Для этого вам нужно знать ставку дисконтирования (указывается без знака «проценты») и выделить диапазон чистого денежного потока. Вид формулы такой: = ЧПС (процент; диапазон чистого денежного потока) — инвестиции.

На создание подобной таблицы уходит не больше 3-4 минут, то есть благодаря «Microsoft Excel» вы сможете рассчитать необходимое значение гораздо быстрее.

Возможные сложности при расчете NPV

При работе с NPV мало знать, что это такое и как рассчитать, нужно также представлять пару важных тонкостей.

Начнем с того, что данный показатель трудно объяснить тем, кто не занимается финансами.

Фразу «дисконтированная стоимость будущих денежных потоков» нелегко заменить при общении на «нефинансовом» языке. Однако этот показатель стоит того, чтобы потратить силы на его объяснение. Любая инвестиция, которая проходит тест ЧДД, повышает акционерную стоимость. И наоборот, инвестиции, которые этот тест не прошли, точно нанесут урон компании и акционерам.

Также менеджеры не должны забывать: чтобы рассчитать NPV, нужно основываться на нескольких предположениях и оценках. Иными словами, расчет может быть субъективен и содержать ошибки. Можно снизить риски, дважды проверив свои оценки и сделав анализ чувствительности после первоначального расчета.

Ошибочные оценки сильно скажутся на конечных результатах расчета – все они могут возникнуть в трех случаях:

- Первоначальные инвестиции. Вы знаете, в какую сумму обойдутся проект или расходы? При покупке оборудования по фиксированной цене такой риск отсутствует. Но если вы обновляете свою ИТ-систему, и ваши затраты на персонал зависят от сроков и этапов проекта, а также вы собираетесь делать предполагаемые закупки, суммы оказываются достаточно условными.

- Риски, связанные со ставкой дисконтирования. Вы используете сегодняшнюю ставку, чтобы рассчитать будущие доходы, но может быть так, что на третьем году проекта процентные ставки будут расти, а стоимость ваших средств увеличится. То есть ваши доходы за этот год окажутся менее ценными, чем вы планировали.

- Прогнозируемые результаты проекта. Именно здесь финансовые аналитики часто ошибаются в оценке, когда решают рассчитать NPV и PI. Вам важно быть уверенными в прогнозируемых результатах вашего проекта. Обычно прогнозы оптимистичны, ведь люди хотят делать проект или закупать оборудование.

http://ru.qaz.wiki/wiki/Cost_of_capital

http://rdv-it.ru/company/press-center/blog/kak-rasschitat-npv/