Тенденции и перспективы иностранных инвестиций в 2020 году

За 2019 год зарубежные инвесторы вложили в белорусскую экономику 10 млрд USD, показывают данные Белстата. Это довольно внушительная цифра, которая используется государственными СМИ как доказательство улучшения инвестиционной привлекательности страны за последние годы. Однако более пристальное изучение данных статистики позволяет понять, что ситуация с иностранными инвестициями по-прежнему остается непростой. И с учетом осложнения международного положения Беларуси вряд ли стоит ждать положительных изменений в ближайшее время.

А есть ли рост?

Интерпретация данных по объему привлечения иностранных инвестиций в страну – это классический пример зависимости восприятия от исходных сведений. Объем инвестиций с 2016 года рос на протяжении последних 4 лет: с 8,6 млрд до 10 млрд USD в 2019 году. Однако наша страна по-прежнему не может достичь уровня 2013 и 2014 гг., когда мы получали от иностранных инвесторов по 15 млрд USD в год.

Также следует обратить внимание на качественную структуру иностранных инвестиций. 68,8% привлеченного финансирования (более чем 2/3 от всего объема) – это долговые инструменты и реинвестирование полученной прибыли. А вот инвестировать в капитал белорусских предприятий или осуществлять портфельные инвестиции со всеми сопутствующими рисками иностранные инвесторы по-прежнему не готовы – доля таких инвестиций составляет скромные 3,5%.

Большую часть инвестиций мы по-прежнему получаем от Российской Федерации (45,1%), Великобритании (18%) и Кипра (7,6%) – на долю этих стран приходится более 70% всех иностранных инвестиций, которые поступили в страну в 2019 году. Схожую картину мы увидим, если посмотрим распределение инвестиций по странам в 2012 году. То есть за 8 лет положение Беларуси на карте международных инвестиционных проектов не изменилось: мы как были на обочине от движения основных международных финансовых потоков, так и остались там. Наши новые «друзья» Китай и ОАЭ не спешат вкладывать деньги в страну – их суммарные инвестиции не превысили 280 млн USD, что меньше, чем инвестиции менее дружественных нам (если верить тем же госСМИ) стран, таких как Украина (360 млн), Польша (440 млн) и Австрия (438 млн). Несложно посчитать, что иностранные инвестиции стран Евросоюза в 2019 году составили как минимум 1,5 млрд USD. Вряд ли мы увидим такую же сумму по итогам 2020 года – из-за охлаждения наших дипломатических отношений с европейскими странами эти источники инвестиций иссякнут в первую очередь.

Не коронавирус, так санкции

Если в первой половине года рост объема иностранных инвестиций находился под давлением из-за влияния мирового экономического кризиса, то с августа основополагающим фактором становится политический. Его проявление – ухудшение международного положения Беларуси из-за неготовности правительства к диалогу с обществом и продолжающихся преследований граждан по политическим основаниям. Ситуация усугубляется тем, что правительство пытается дать симметричный ответ и грозит ответными санкциями, которые, как показывает более пристальное изучение вопроса, скорее, больше навредят самой Беларуси, чем ее условным «врагам» (пример – в нашем материале «Ответ западным санкциям: что будет, если Беларусь заморозит торговые отношения», «ЭГ» № 65 за 31.08.2020).

Данные за первое полугодие свидетельствуют о том, что инвестиционные потоки стали заметно меньше. В январе-июне 2020 г. в экономику Беларуси поступило 4,5 млрд USD иностранных инвестиций, за аналогичный период 2019 года было привлечено 5,1 млрд USD, т.е. иностранные инвестиции уже снизились на 11,7%. Однако объем прямых иностранных инвестиции на чистой основе (без учета задолженности прямому инвестору за товары, работы, услуги) по итогам января-июня 2020 г. составил 1,4 млрд USD (в 2019 году – 1,1 млрд). Такой результат можно объяснить стремлением иностранных инвесторов поддержать предприятия, которым было предоставлено финансирование, в сложных экономических условиях. Самыми щедрыми инвесторами стали Российская Федерация и Республика Кипр – на их долю пришлось 23,6% и 15,1% прямых инвестиций на чистой основе.

Слово за рейтинговыми агентствами

Весомым аргументом в пользу ожиданий оттока иностранных инвестиций является пересмотр кредитных рейтингов как отдельных предприятий (в первую очередь, белорусских банков), так и страны в целом. Изменение кредитного рейтинга означает, что риски инвестиций в экономику страны растут, а значит, для их компенсации инвестор будет требовать премию доходности, т.е. для принимающей стороны такие инвестиции будут стоить дороже. А если инвестиционный проект не сможет предложить такую премию, то инвестору проще отказаться от инвестиций, чем принимать на себя больший риск за доходность, которую он может получить в менее рискованной юрисдикции. Международное рейтинговое агентство S&P Global Ratings оценивает, что ВВП нашей страны за 2020 год уменьшится на 4%. Евразийский банк развития более оптимистичен и прогнозирует падение на уровне 2,3%. Ситуация осложняется тем, что из-за снижения рейтингов стране и банкам будет усложнен доступ на рынки капитала, что неизбежно повлечет за собой увеличение стоимости финансирования. Получается, что долговая модель инвестиций опять становится предпочтительнее для инвестора, а, как мы видели, и без того значительная часть иностранных инвестиций представляется в виде кредитов и займов.

Во что инвестируют иностранные инвесторы?

С точки зрения распределения иностранных инвестиций по видам экономической деятельности предпочтения инвесторов за 8 лет практически не изменились. 80% всех инвестиций приходится на 3 отрасли: обрабатывающую промышленность, оптовую и розничную торговлю, транспорт и складирование. Ситуация мало изменилась за последние 8 лет, однако некоторое перераспределение интересов все же произошло: инвесторов стали меньше интересовать инвестиции в торговлю и транспорт, а вот внимание к таким отраслям, как производство продуктов питания, напитков и табачных изделий, информационные технологии, финансовые и страховые услуги, выросло. Эти же приоритеты наблюдаюся по итогам первого полугодия 2020 г.

К сожалению, статистика не дает данных о том, в какие проекты предпочитают вкладывать средства зарубежные инвесторы. На уровне реализации отдельных проектов встречаются примеры проектов типа greenfield – создание новых производств и brownfield – создание производств на базе уже существующих промышленных объектов. Наиболее яркими примерами greenfield-проектов можно назвать предприятия фармацевтики и биотехнологий, которые запускаются на базе индустриального парка «Великий камень» или агропромышленный комплекс по глубокой переработке зерна для производства высокопродуктивных, сбалансированных комбикормов и премиксов в Пуховичском районе. В качестве примера brownfield-проекта можно привести запуск производства напитков на базе ОАО «Брестское пиво», которое приобрел концерн «Мульти Групп», принадлежащий известному армянскому бизнесмену Гагику Царукяну.

Это означает, что даже в такой непростой период интерес к инвестициям в Беларусь есть, и с точки зрения располагаемых ресурсов и перспектив мы по-прежнему остаемся интересны иностранным инвесторам. Однако из-за того, что наше правительство начинает обрубать экономические связи с большинством своих более экономически развитых соседей, мы ставим себя в положение ограниченного спроса. В итоге получается, что вместо конкурса «женихов» наша страна будет вынуждена искать, кому можно пристроить свои инвестиционные проекты, а значит, именно инвестор, понимая, что нам особенно не приходится выбирать, будет определять условия «свадьбы».

Автор публикации: Татьяна ГАРБАР, Дмитрий НАРИВОНЧИК

Инвестиции в основной капитал по данным Росстат

Показатель инвестиций в основной капитал важен по той причине, что он стимулирует развитие бизнеса и приводит к увеличению получаемой прибыли. Поэтому любой собственник, заинтересованный в укреплении своего дела, не должен оставлять этот пункт деятельности без внимания.

Привлекаемые суммы могут быть как из внутренних источников, так и из внешних. Причем масштаб может быть самым разнообразным, от городских и региональных до федеральных и заграничных. Рассмотрим в данной статье прогнозные данные и имеющуюся статистику Росстата по городам и регионам в России.

Что это

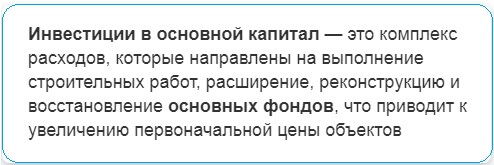

Инвестиции в основной капитал – это совокупные расходы, которые призваны расширить или обновить основные фонды, реализовать определенные строительные работы или сделать какие-либо другие действия, которые увеличат первоначальную цену производимой продукции.

Количество вкладываемых средств способно ускорить уровень и темпы роста конкретного предприятия, глобально ситуацию в отрасли и усилить экономику страны в целом. Но только при условии, что такие инвестиции осуществляются массово и во всех сферах.

На сегодняшний день, рассматривая процессы глобально, ИВОК имеет следующие структурные особенности:

- Средства, выделяемые для модернизации. Сюда входит покупка инвентаря, техники, приборов, машин и прочего. Это так называемые необоротные средства.

- Вкладывание финансов в биологические ресурсы. То есть происходят инвестиции в человеческий капитал.

- Инвестирование в интеллектуальную собственность.

По форме привлекаемых финансов выделяют:

- Собственные материальные вклады.

- Кредитные деньги.

- Деньги от мены или долевого участия.

Динамика и темп роста

Рассматривая динамику и структуру инвестиций в основной капитал в России как в виде долгосрочных вложений, так и краткосрочных, стоит отметить следующее цифры, выдаваемые Федеральной службой государственной статистики:

- В 2010 году в процентах к предыдущему году эта сумма составила 106,3%.

- В 2011 сумма уже была 110,8%.

- К 2012 – 106, 8%.

- 2013 год отметился стабилизацией на уровне 100,8%.

- 2014 год показал спад до 98,5%.

- 2015 год продолжил демонстрировать снижение 89,9%.

- А вот в 2016 году ситуация также осталось в минусе – 99,8%.

- К 2017 году ситуация изменилась. Рост составил 104,8%.

- 2018 год показал почти такие же показатели, как и предыдущий отчетный период — рост в 104,3%.

Но общие цифры не отражают полной картины по инвестициям в РФ. Этот показатель необходимо не только рассматривать по стране в целом, но важно анализировать его и по субъектам российской федерации.

Капитальные вложения в зависимости от региона с учетом временного фактора выглядят следующим образом:

- В Центральном федеральном округе увеличение вкладываемых материальных средств наблюдалось периоды с 2005 по 2008, с 2010 по 2012. А вот, начиная с 2013, наблюдается регулярное снижение этого коэффициента, за исключением незначительного увеличения в 2017 и 2018 гг.

- В Северо-Западном ФО рост с 2000 по 2008, 2010 по 2012. Между этими промежутками наблюдалось низкая активность. Но в последние два года ситуация немного улучшилась, хотя количество вкладываемых средств уже не так велико, как в благополучные периоды.

- Южный федеральный округ показывал спад в 2009 году, как и предыдущие регионы, а затем и с 2014 по 2016 год. Также провальным оказался 2018 год. В остальные периоды шел планомерный рост.

- В Северо-Кавказском федеральном округе рост был с 2000 по 2005 год, в период с 2007 по 2014. А вот 2009 год, а затем промежуток с 2015 по 2018 были негативными для развития промышленности в целом.

- Приволжский федеральный округ также поддерживает общие статистические данные. 2009 год, а затем период с 2014 по настоящее время является застойным периодом для развития промышленности и других сфер и предприятий.

- Такая же ситуация складывается и в Уральском Федеральном округе с одним небольшим отличием, что за 2016, 2017 и 2018 год здесь отмечается минимальный рост с точки зрения инвестиций и коэффициента их эффективности.

- Сибирский федеральный округ также в 2009 году показал спад, хотя до этого начиная с 2000 шел планомерный рост. Затем начиная с 2013 опять инвестиции стремились к минусу. И только начиная с 2017 года шел незначительный прирост.

- Дальневосточный федеральный округ (ДВФО) в 2000 году показывал отрицательный коэффициент по отношению к предыдущему подотчетному периоду. Затем начиная с 2005 года шел планомерный прирост вплоть до 2011 года. И начиная с 2012 происходил спад, который продлился до 2016. 2017-2018 года показали позитивный прирост.

Доля инвестиций

Рассматривая долю инвестиций, важно учитывать внутренний валовый продукт, производимый в стране на душу населения. Этот маркер помогает оценить развитие экономики в стране в целом. Хотя есть некоторые особенности, которые стоит обсудить после предоставления статистических параметров.

В основной капитал в ВВП

Итак, рассматривая долю инвестиций в основной капитал по отношению к ВВП государства, стоит указать следующие цифры в процентах. Сведения приведены в форме таблицы для лучшего восприятия.

| Год финансирования | Процентный показатель |

| 2011 | 20,7% |

| 2012 | 20,9% |

| 2013 | 21,2% |

| 2014 | 20,5% |

| 2015 | 20% |

| 2016 | 21,2% |

| 2017 | 21.4% |

| 2018 | 20,6% |

Рассматривая данные показатели, необходимо отметить, что выполнение майских указов не возымело никакого эффекта в данной сфере.

В основной капитал к ВРП

Анализируя объем инвестиций в ОК по отношению к внутреннему региональному продукту (ВРП), стоит отметить следующие статистические параметры:

- Непрерывный рост наблюдался с 2003 по 2008 год. За эти 5 лет ситуация изменилась с 12% до 32%.

- В 2008 и 2009 году ситуация оставалась стабильной.

- Начиная с 2009 года показатель стал существенно ухудшаться, так как наблюдалось постоянное снижение данного параметра.

Интересно выглядит тот факт, что несмотря на увеличивающиеся в рублевом выражении инвестиции в основной капитал, по отношению к ВВП он растет несущественно. Складывается парадоксальная ситуация, при которой инвестиции растут достаточно быстро. Таких скоростных параметров ВВП не показывает. Но если сравнивать 2 эти параметра, то сумма вкладываемых в инвестиционную деятельность средств снижается по отношению к ВВП.

Данное противоречие объясняют спецификой расчетов.

Структура

Еще одним немаловажным параметром является структура инвестиционной деятельности. ИвОК включают в себя:

- Учет видов ОФ.

- Вид экономической деятельности.

- Принятие во внимание источников финансирования.

- Учет экономической деятельности.

По видам основных фондов

Если рассматривать процентное распределение ОФ, статистические данные в среднем с 2000 по 2018 год колеблются рядом с приведенными цифрами:

- В жилища – порядка 13% в среднем.

- В здания и разнообразные сооружения за исключением жилых – 42%.

- В машины, транспортные средства, приборы и прочее оборудование порядка 37%.

- В объекты интеллектуальной собственности порядка – 3,5%.

- Прочие виды – 6%.

Если же учитывать это выражение в рублях, то статистика предоставляет следующие параметры на 2018 год:

- В жилища внесенная сумма составила – 2321,9 млрд руб.

- В сооружения и здания нежилого характера – 7542,8 млрд руб.

- В машины, инвентарь, приборы и различные типы оборудования – 6283,4 млрд руб.

- В объекты интеллектуальной собственности вложения составили – 558,5 млрд руб.

- В прочие фонды – 1075,4 млрд руб.

По видам экономической деятельности

Наиболее благополучными, с точки зрения вложения финансовых средств, являются:

- Добыча полезных ископаемых – здесь наблюдается рост с 2009 года от 13,2% до 19, 4%.

- В обрабатывающие виды производств также вкладываются достаточные суммы, колеблющиеся около 14,5%.

- Меньшие показатели демонстрирует сельское хозяйство – порядка 3,5%.

- Строительство также имеет минимальные показатели около 0,7%.

По источникам финансирования

По источникам показатели выглядят следующим образом:

- Из собственных средств вкладывается около 45%. Причем, из прибыли около 20%, из амортизации 20% и оставшиеся 5% из резервов.

- Из привлеченных – расходуется 55%. От этого количества бюджетные составляют около 20%.

- Кредиты банков 9%.

- Облигационные нефинансовые суммы около 10%.

- Акции – 0,3%.

- Средства фондов – 0,5% и прочие около 9%.

- Заемные средства других организаций около 6%.

По формам собственности

С точки зрения собственности, суммы распределяются в процентном соотношении следующим образом:

- Российская собственность 85%. Из нее на госсобственность приходится около 13%. Муниципальные – около 2%. Частные – 61%. Смешанная российская без иностранного участия около 7%.

- Иностранная достигает отметки чуть более 6%.

- Совместная Российская с иностранной более 8%.

Инвестиционная стратегия

На сегодняшний день государство старается обеспечить следующие цели и условия:

- Создание максимально положительных условий для осуществления финансовой деятельности не только отечественных, но также и иностранных инвесторов.

- Минимизировать риски с одновременной возможностью увеличить прибыльность любого типа производства.

- Повышение благосостояния граждан, за счет чего будет осуществляться более интенсивный товарооборот. Это, в свою очередь, способствует оживлению экономики страны в целом.

Таким образом, рассматривая данные пункты, стоит отметить, что основные законодательные действия со стороны государства направлены на то, чтобы регламентировать эту сферу и сфокусироваться на создании максимально благоприятных условий для ее развития.

Но, так как наблюдается экономическая и политическая определенная нестабильность, а также кризис в финансовой сфере на уровне мира, то развитие экономического сектора нельзя назвать благоприятным. Скорее всего, оно находится в переходном периоде.

Методика и формулы расчета

ИВОК рассчитывается по методике, которая утверждена Федеральной службой государственной статистики с изданием соответствующего приказа. Но, так как информация поступает в различные источники, то выполняют 2 оценки:

- Первую проводят на середину марта. В этом показателе не учитывают бюджетные средства.

- Вторую, уточненную, проводят на 1 августа. Здесь используют годовые отчеты.

Актуальная статистика

Как было рассмотрено выше, статистические данные свидетельствуют о том, что до 2012 года наблюдался рост финансовых средств, вливаемых в различные сферы производств. Но затем на рынке установилась определенная стагнация в некоторые года или даже снижение.

По годам

По годам имеются следующие данные:

- В 2000 году сумма финансирования составила 787,1 млрд руб.

- В 2010 сумма выросла до 1769,9 млрд руб.

- Пика она достигла в 2012-2013 годах с показателями 2094,4 млрд руб.

- После этого начался спад, достигший в 2018 году – 1305 млрд руб.

По городам и областям

Несмотря на то, что сейчас наблюдается некоторый кризис и спад, все же есть регионы, которые не испытали на себе данного негативного влияния:

- Тюменская область к 2018 году из всех субъектов РФ привлекла к себе большее количество средств. Причем доля области составила всего лишь 21%.

- Что касается Москвы она заняла второе место.

- После Москвы идет Ямало-Ненецкий автономный округ.

- Затем Ханты-Мансийский автономный округ.

- И замыкает пятерку лидеров Санкт-Петербург.

По отраслям

По отраслям статистика выглядит следующим образом:

- Наибольшая сумма наблюдается в сфере транспорта и связи. В совокупности, в процентном составе на эту сферу приходится порядка 19%.

- В этой же нише находится недвижимость – также около 18-19%.

- Затем идет нефтегазовый комплекс со своими 14%.

- Следующими следует AПK – около 11%.

- После этого идет образование, здравоохранения и торговля с показателями около 5%.

- В машиностроение и энергетический сектор вкладывают около 3% средств.

- Практически такая же сумма находится и в энергетическом секторе.

Прогноз

Что касается прогнозных показателей, то здесь ситуация выглядит не самым лучшим образом. Скорее всего, что в ближайшие 5 лет будет уменьшаться сумма, вкладываемая в различные отрасли хозяйств. Поэтому не стоит ожидать существенного изменения в структуре экономики страны.

Для того, чтобы изменить ситуацию коренным образом, нужны серьезные меры поддержки со стороны государства. Реализуемые программы должны быть комплексными и направлены на разные аспекты, которые влияют на ситуацию в сфере.

http://neg.by/novosti/otkrytj/tendencii-i-perspektivy-inostrannyh-investicij-v-2020-godu