Досрочное погашение кредита

Обновлено: 29.06.2020

По закону любой заемщик может сделать досрочное погашение банковского кредита. Тип продукта не имеет значения. Это может быть любая потребительская ссуда, целевой кредит, автокредит, ипотека. Если позволяют средства, заемщик правомочен обратиться в банк, сделать перерасчет и раньше графика рассчитаться с долгом.

Схема того, как закрыть кредит досрочно, примерно идентичная во всех банках, представленных на Бробанк.ру. Заемщик правомочен делать как полное, так и частичное гашение раньше срока. В случае с полным делается перерасчет, и все проценты, которые бы клиент заплатил в будущем, убираются.

Как было раньше

С 2011 года граждане беспрепятственно выполняют эту процедуру. Но раньше все было несколько иначе. Что делали банки:

- устанавливали мораторий на досрочное гашение. Например, не позволяли это делать раньше 6-ти месяцев после оформления ссуды;

- брали штрафы с заемщиков, которые выполняют свои обязательства раньше срока. Например, фиксировано 5000 рублей.

Но в итоге правительство пересмотрело ситуацию, поняв, что права заемщиков ухудшаются. В итоге в ФЗ-284 были внесены изменения, которые касаются досрочного погашения кредита. Это изменения, вносимые в ГК РФ в части статей 809 и 810.

Ключевой смысл изменений — заемщик правомочен беспрепятственно закрывать кредиты досрочно, заранее уведомив банк о своем намерении. В ГК РФ указано, что за 30 дней до даты события. И никаких штрафов кредиторы брать не могут.

За сколько нужно предупреждать банк на практике

Ранее банки пользовались своим правом и говорили, что нужно писать заявление именно за 30 дней. Это им позволял и позволяет делать закон о досрочном погашении кредита без уплаты штрафов. Сейчас многие финансовые организации сделали процедуру более быстрой.

То, за сколько дней точно нужно писать заявление, прописано в кредитном договоре. Поэтому просто изучите документ, у каждого банка свои сроки. Кто-то до сих пор говорит о 30 днях, кто-то о 14-ти, другой вообще позволяет делать это в режиме онлайн в день обращения.

Клиенты Сбербанка могут подать заявление через Сбербанк Онлайн. Система тут же сделает расчет суммы, которую нужно внести. В итоге досрочное гашение можно провести в тот же день.

Пока что на рынке крайне мало банков, которые максимально упростили и ускорили процедуру досрочного закрытия ссуды. Чаще всего все же встречается срок в 14 дней и обязательное посещение офиса для написания заявления.

Отчасти затягивание банками процесса понять можно. Они получают проценты за каждый день пользования клиентом заемными средствами. Чем раньше произойдет гашение, тем меньше прибыли получит кредитор.

Порядок досрочного погашения кредита в банке

Рассмотрим стандартную схему погашения. Конечно, если обслуживающий вас банк, как и Сбербанк, предлагает упрощенную схему, — это замечательно. Но на практике большинство банкиров придерживаются стандартной схемы. Ее и рассмотрим.

Как проходит досрочное погашение кредитного договора:

- Узнаете, за сколько дней можно подать заявление, и как оно вообще подается. Многие банки постепенно переводят все операции в онлайн-плоскость. Возможно, что ваша организация позволяет подать заявление через онлайн-банк.

- Узнаете, какую сумму нужно положить на счет для выполнения операции в нужную дату. Информацию можно получить по телефону или в офисе. Некоторые банки дают ее через банкинг, когда клиент подает заявление (делается автоматический расчет).

- К обозначенному числу обеспечиваете на счету необходимую сумму. Лучше класть заранее и через каналы банка (банкоматы, касса, переводом в банкинге).

- В этот день сумма списывается, обязательства выполнены.

Через 2-3 рабочих дня после этого рекомендуем снова обратиться в банк. Запросите справку о том, что кредит полностью погашен. Этот документ может потребоваться, если вдруг у банка возникнут в отношении вас какие-то денежные претензии. Храните справку в течение 3 лет.

Как происходит перерасчет кредита при досрочном погашении

Смысл процедуры — не только избавиться от долгового бремени раньше положенного срока, но и сэкономить на переплате. При проведении операции делается полный перерасчет. Так как последующий период клиент не будет пользоваться деньгами, платить ему проценты просто не за что. Поэтому банк убирает их, делая перерасчет.

Чаще всего кредитные договора заключаются с условием построения графика платежей по аннуитетной схеме. При ней заемщик вносит равные по размеру ежемесячные платежи, но каждый платеж при этом разный по составу. В начале выплат подавляющая его часть — проценты, к концу выплаты — основной долг.

Получается, что изначально клиент платит практически только проценты, а потом — тело кредита. Если при аннуитете досрочно погасить кредит, то чем раньше заемщик это сделает, тем меньше окажется переплата.

Сумму для досрочного погашения, которая уже исключает будущие проценты, можно посмотреть в графике платежей. По каждому месяцу есть отдельное поле — основной долг. Это и есть та сумма, которую нужно положить на счет уже с перерасчетом процентов.

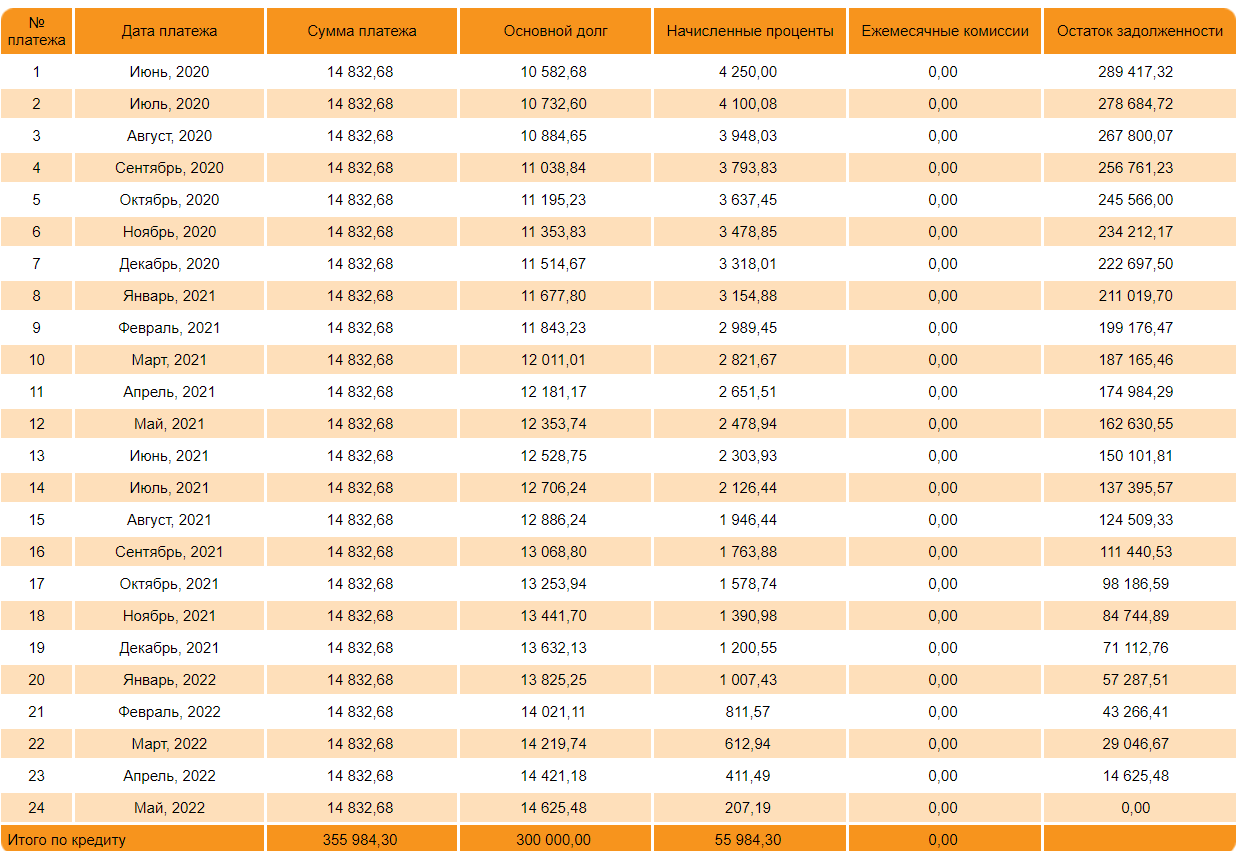

Например, вот таким будет график при сумме кредита в 300000 рублей, сроке в 5 лет и ставке в 18% годовых:

Если заемщик принимает решение сделать досрочное погашение банковского кредита на 12-м месяце, он должен положить на счет 162 630 рублей. Все проценты по платежам в столбце “начисленные проценты” будут убраны, а это суммарно 15 354 рубля.

И по графику также видно, что чем раньше будет совершено гашение раньше срока, тем больше процентов сгорят. Поэтому, если есть возможность это сделать, лучше не затягивать.

Выгодно ли досрочное погашение кредита

При наличии свободных средств лучше сделать этот шаг. При любом раскладе действие принесет финансовую выгоду для клиента. Даже если провести операцию на пару месяцев раньше, все равно будет экономия, пусть и небольшая. В случае с указанным выше примером графика — 618 рублей.

Если вы будете делать частичное закрытие ссуды, это тоже благоприятно отразится на переплате. Внося на счет больше положенного, клиент уменьшает сумму основного долга, на которую начисляются проценты. Поэтому и итоговая переплата становится меньше. И чем больше таких гашений, тем лучше.

О частичном закрытии кредита раньше срока

По условиям досрочного погашения кредита можно делать не полное его покрытие, а частичное. Например, появились у вас свободные 50000, вы кладете их на счет, уменьшаете сумму основного долга и в итоге — переплату. Закон и Гражданский Кодекс также позволяют проводить эту процедуру без санкций.

Как выполнить частичное гашение раньше срока:

- Все так же нужно написать заявление. Обычно банки указывают, что делать это нужно минимум за 7-14 дней до даты списания очередного ежемесячного платежа. Дело в том, что операция выполняется именно в этот день.

- В заявлении клиент обозначает сумму, которую он положит на счет для частичного гашения, кладет ее на счет.

- В дату списания ближайшего ежемесячного платежа происходит списание заявленной суммы.

- Банк переоформляет график платежей, схема оплаты будет новой.

Чаще всего кредиторы оставляют прежний срок выплаты ссуды, но за счет снижения суммы основного долга происходит уменьшение ежемесячного платежа. Эту схему банки применяют по умолчанию, так как она более выгодна.

Но заемщик может настоять на другом варианте — ежемесячный платеж останется аналогичным, а срок выплаты кредита уменьшится. При таком раскладе переплата будет ниже, что более выгодно клиенту.

Частичное досрочное гашение кредита можно выполнять сколько угодно раз в течение жизни ссуды. Но каждый раз нужно писать заявление, чтобы банк делал перерасчет.

Некоторые банки допускают проводить операцию удаленно. Тот же Сбербанк позволяет частичное или полное досрочное погашение кредита оформлять через банкинг без посещения офиса. У всех организаций свои правила и алгоритмы.

Как банки относятся к досрочному гашению

Кредиторы недополучают выгоду, позволяя клиентам исполнять свои обязательства раньше срока. Поэтому, пока не был принят закон о досрочном погашении кредита, они этому препятствовали, выдвигали условия.

Есть мнение, что с заемщиками, которые регулярно проводят такие операции, банки сотрудничать не желают. Но это заверение ничем не подтверждено, ни один кредитор открыто об этом не заявляет. И все же нельзя исключать, что досрочное погашение кредитного договора снижает вероятность одобрения.

Источники информации:

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru

Комментарии: 4

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Здравствуйте. Интересует вот какой вопрос. Если я возьму в онлайн сбербанке кредит и закрою его раньше, чем через месяц. С меня возьмут проценты? Или только покрою ту сумму, что будет висеть в онлайн банке?

Уважаемая Юлия, учитывая собственные интересы, банк может учесть в договоре запрет на досрочное погашение кредита в течение первого месяца. При этом, за вами сохраняется право без согласия банка досрочно погашать свои кредиты, как полностью, так и частично, при условии уведомления об этом финучреждения не менее чем за 30 дней до дня возврата в в соответствии со ст. 809 и 810 ч.2 Гражданского кодекса РФ.

Добрый день. В какой день лучше вносить частично досрочное погашение кредита. Основной плотеж 15 числа. Избежать больших процентов за досрочку. Спасибо

Ринат, добрый день. Российские банки не должны взимать комиссию и штрафы за досрочное погашение кредита. Вы можете совершить платеж в любой день. Порядок уведомления о своем желании частично досрочно погасить кредит необходимо уточнить в своем банке.

Погасить кредит досрочно частично как лучше

Полное и частичное погашение

Одним из способов погашения кредита является досрочное внесение дополнительных средств, помимо основных взносов. Это делается с целью погасить часть займа раньше срока, который установлен банком и прописан в договоре. Это экономит деньги плательщиков и позволяет им сократить сроки платежей.

Некоторые банки дают возможность заемщикам самим выбрать вариант досрочного погашения кредита, но в основном кредитные организации склоняются к тому, чтобы их клиенты выплачивали долг постепенно, согласно установленному графику.

Банки не заинтересованы в том, чтобы граждане выплачивали долг досрочно, так как они теряют на этом запланированную прибыль. В связи с этим раньше предусматривались штрафы клиентам, но в 2011 году в закон внесены изменения, согласно которым штрафные санкции были отменены.

Сегодня запрет на досрочное погашение кредитов является нарушением законодательства.

Досрочную выплату части займа можно осуществить двумя способами:

- Уменьшить общий срок выплат, который предусмотрен договором. В этом случае клиент продолжает выплаты в установленном размере ежемесячно, но при наличии у него дополнительных средств вносит их на счет, тем самым закрывая несколько месяцев срока выплат.

- Уменьшить суммы ежемесячных выплат. При выборе этого варианта пересматривается размер ежемесячного взноса, срок остается тем же, общая сумма долга становится меньше за счет внесения дополнительных средств.

В каждом банке существуют определенные условия перехода на тот или иной способ выплат. Скорее всего, клиенту придется заплатить комиссионные за изменение условий кредитования, поэтому плательщикам рекомендуется ознакомиться с условиями, которые предлагает банк своим клиентам при досрочном частичном погашении долга, до того, как договор будет подписан.

Чтобы досрочно погасить займ, плательщик должен выполнить следующие действия:

- написать заявление о своем намерении осуществить частичное погашение кредита, с образцом которого Вы можете ознакомиться здесь ;

- внести необходимую сумму на счет;

- получить измененный график платежей.

Заемщику необходимо помнить, что прежде чем вносить дополнительные средства в счет частичного досрочного погашения кредита, необходимо уведомить банк об этом, иначе перечисленные деньги пойдут на расчет по текущим процентам или на оплату взносов за предстоящие месяцы.

В таком случае банк имеет право не засчитать это как досрочный платеж, и график выплат останется прежним.

После подачи заявления кредитор должен в течение 5 дней предоставить плательщику сведения о точной сумме, которую, по правилам кредитования, он может внести на счет.

Если клиент внесет сумму, не соответствующую требованиям, то есть меньше указанной, то платеж не будет засчитан как частичное закрытие займа.

Клиенты банка имеют право написать заявление о намерении внести дополнительные средства с целью частично закрыть кредит уже через месяц после подписания договора.

Кредитным организациям невыгоден возврат кредита плательщиком раньше срока, поэтому раньше они накладывали штрафные санкции на желающих рассчитаться с долгом досрочно.

После того как были внесены поправки в законодательство, запрещающие банкам препятствовать клиентам в досрочном возврате займов, заемщики могут не опасаться штрафных санкций со стороны кредиторов.

Заемщикам необходимо помнить, что взимание банком штрафа за преждевременное погашение кредита является незаконным, и должно быть оспорено через суд согласно ст. 809, 810 ч. 2 ГК РФ.

Некоторые банки пошли другим путем: они вносят в текст договора запрет на внесение средств в счет погашения кредита раньше положенного срока, например, в течение первых 6 месяцев. Помимо этого, банки подняли размер процентных выплат.

Во избежание потери ожидаемой выгоды кредитные организации включают в договор условие об ограничении размера взноса на досрочное закрытие части займа, например, не более 20 тыс. рублей.

Без объяснения причин в будущем гражданам могут отказать в предоставлении займа.

Досрочное погашение кредита обладает рядом особенностей. Рассмотрим их несколько подробнее.

Стоит понимать, что ваши интересы и интересы банковской организации явно отличаются. Если банку нужно, чтобы клиент платил в полном соответствии с графиком, то вы хотите сократить свои затраты.

Многое зависит и от выбранной кредитной программы. Здесь нужно смотреть: предусматривает ли она досрочное гашение либо нет.

Досрочное погашение делится на 2 типа: полное и частичное. В первой ситуации вам нужно единовременно внести весь остаток по займу, с процентами, которые на этот момент начислены. После этого кредитный договор и сам заем закрываются.

Однако, есть банковские организации, которые устанавливают мораторий на досрочные выплаты. Поэтому прежде чем подпишите договор, прочитайте правила, связанные с выплатами по вашему кредитному продукту и обратите внимание на пункт, в котором прописана возможность полного досрочного погашения.

Если планируете частичное погашение раньше установленной даты, вам нужно вносить сумму, превышающую указанную в графике. Одна часть суммы покрывает проценты, вторая — уменьшает тело кредита, в связи с этим долг уменьшается быстрее.

Для начала рассмотрим, что представляет собой рефинансирование. Итак, рефинансирование — это предложение от банковской организации для погашения займов, которые вы оформили ранее. Процедура предусматривает объединение нескольких кредитов, полученных в разных финансовых учреждениях.

Сам процесс досрочного погашения с помощью рефинансирования выглядит так:

- В выбранную банковскую организацию вы предоставляете все кредитные договоры со сторонними банками.

- У каждого кредитора возьмите справку об остатке задолженности.

- Соберите всю документацию в соответствии с требованиями банка.

- После рассмотрения вашей заявки и ее одобрения все средства банк перечислит на счета ваших кредиторов.

Тинькофф Банк

Рефинансирование осуществляется на следующих условиях:

- срок — до 25 лет;

- ставка — от 8% годовых;

- сумма — до 100 млн руб.

Досрочное погашение выгодно клиенту на любом этапе исполнения своих обязательств, так как ведет к сокращению основного долга – так называемого «тела кредита».

Дело в том, что проценты по займу рассчитываются по специальному алгоритму, который предусматривает общий остаток долга. И чем он меньше, тем ниже значение начисленных процентов.

Особенно выгодно досрочное погашение при аннуитетном способе платежа (равными долями). Например, у Иванова имеется потребительский кредит на сумму 300 000 рублей, выданный на 5 лет под 21% годовых.

Ежемесячно он платит 8 116 рублей. Через год он получил премию в 50 000 рублей и решил погасить за счет нее свой кредит.

Его остаток долга (без учета процентов) до платежа составлял 262 004 рублей, после – 212 004 рублей, и общий размер платежа в месяц сократился до 6 564 рублей.

Чем раньше удастся внести внеочередной платеж, тем больше заемщик может сэкономить на процентах, так как изначально большую часть платежа составляют именно они.

Но и досрочное погашение на последних этапах кредитования способно сэкономить некоторую часть средств и наконец-то освободить заемщика от долговых обязательств.

Если клиент имеет штрафы и пени, то их придется погасить отдельно до внесения досрочного платежа.

Различают частичное и полное погашение. При частичном погашении сокращается тело кредита на указанную сумму. При этом возможны два варианта:

- «досрочка» взимается при очередном платеже, тогда на счете должны быть средства на очередной платеж дополнительная сумма;

- «досрочка» сокращает размер тела кредита сразу, тогда размер платежей пересчитывается, и в день платежа нужно будет внести уже меньшую сумму.

Как именно будет сокращаться кредит при досрочном погашении, обговаривается в договоре.

При полном погашении клиент вносит сумму, равную остатку «чистой» задолженности плюс начисленные на этот месяц проценты. К примеру, тело кредита составляет 240 000 рублей, а размер ежемесячного платежа – 8 000 рублей, из которых 3 500 составляют проценты.

Значит, на счете должно быть 243 500 рублей. Остаток долга и проценты можно посмотреть в графике платежей и заранее спланировать, сколько средств нужно внести на счет.

Если кредит погашен досрочно полностью, нужно не забыть взять в банке соответствующую справку, иначе возможны неприятные инциденты, когда банк внезапно «вспомнит» про неуплаченные 2 копейки и начислит на них пени.

Давайте сразу оговорим, что ни один банк не вправе отказать клиенту, оформившему кредит, в праве досрочного погашения.

При частичном погашении клиент оплачивает определенную сумму, превышающую размер ежемесячного платежа, уменьшая общую сумму долга. При таком варианте, кредит уменьшается и пересчитывается сумма ежемесячного платежа. При таком варианте, сокращается срок погашения кредита.

Полное погашение предполагает единовременный внос всей суммы кредита, включая уплату процентов на текущий момент. После полного погашения всей суммы, кредитный договор закрывается.

Согласно финансовой статистике, быстрее всех спешат погасить кредит ипотечные заемщики. Это и не удивительно, учитывая большой срок кредитования и взятую сумму займа. Следующей категорией клиентов являются пользователи автокредитов.

Клиенты, оформившие потребительские займы реже всего обращаются в банк с целью досрочного погашения долга.

Досрочное погашение имеет несколько преимуществ:

- Это возможность поскорее снять с себя долговые обязательства и расплатиться с банком.

- Это возможность сэкономить на выплате процентов.

Поэтому досрочное погашение кредита, независимо от того, какая схема расчетов применялась для займа (аннуитетная или дифференцированная), в любом случае позволит сэкономить на процентах.

Но это лишь поверхностный взгляд обывателя. На самом деле, чтобы понять всю выгодность досрочного погашения, нужно учитывать ряд факторов, в число которых входит рост инфляции, рыночные тренды и т.д.

Досрочное погашение делится на два вида: частичное и полное. Досрочное погашение всего имеющегося долга банковские учреждения воспринимают неоднозначно.

Данный способ погашения является выгодным для заемщика. В этом случае, клиент не переплачивает за кредит большую сумму денег.

Также огромное значение имеет чувство освобождения от тяжести долга. Банковским учреждениям это не очень то нравится, ведь они лишаются большой части денег.

Следует учесть, что полностью погашенный займ за два месяца до конца срока, банковские учреждения даже не берут во внимание.

Частичное досрочное погашение займа — это когда заемщик вносит сумму, которая значительно больше размера его ежемесячного платежа, но при этом, сумма не достаточна для полного погашения долга.

Прежде чем выплачивать кредит данным образом, обязательно поинтересуйтесь, чем для вас это может обернуться. Например, в графике погашения заявлена сумма 3 500.

Вы, в свою очередь, выплачиваете большую сумму 10 500 и раньше на пять дней. Таким образом, это позволяет уменьшить долг.

Если же способ погашения аннуитетные платежи — размер может значительно убавиться.

Частичное погашение

Если клиент вносит сумму, которая значительно выше указанной в графике на определенную дату, но недостаточна для полного закрытия задолженности, то речь идет о частичном погашении.

Пример. Дата погашения по договору – 1 октября, и вам осталось уплатить 6000 р. К 1 августа нужно внести 2000 р. по графику. Вы можете внести 4000 р., опередив график, но не погасив долг полностью.

Благодаря частичной переплате сокращается сумма основного долга. При этом банк пересматривает договор в зависимости от схемы погашения:

- Аннуитетный график (погашение равными платежами) – пересчитывается размер дальнейших ежемесячных платежей в меньшую сторону. При этом платеж сокращается только за счет основного долга, комиссия и проценты не уменьшаются.

- Дифференцированный график (погашение убывающими суммами) – сокращается срок погашения кредита.

Полное погашение

Если клиент вносит сумму, необходимую для погашения кредита задолго до оговоренной даты, то речь идет о полном досрочном погашении. В таком случае клиент существенно экономит на процентах, комиссиях и становится свободным от долга.

Это возможно и при аннуитетном, и при дифференцированном погашении. Чтобы закрыть долг полностью, нужно рассчитать необходимую сумму и предупредить банк о своем намерении за 30 дней, а затем внести деньги на счет погашения.

Возможные варианты перерасчета задолженности

Стандартно банки применяют две схемы выплат по кредиту: равными долями (аннуитетную) и дифференцированную, что сказывается не только на общей сумме выплаты, но и на графике погашения задолженность.

Чтобы понять, при какой схеме будет большая выгода от досрочного погашения, нужно понимать систему начисления процентов.

Схема выплаты аннуитет предполагает оплату кредита равными частями. Вся сумма займа разбивается на определенный срок равными частями, в которые включены уплата тела кредита и процентов.

При этом равная сумма не означает равную структуру распределения дохода. В первый период действия договора, основную часть ежемесячного взноса составляют проценты по кредиту. А в последние периоды практически всю сумму платежа составляет тело кредита.

На примере хорошо видно, как меняется структура выплаты ссуды со временем.

Большинство банков предпочитают именно такую схему выплаты, так как при досрочном погашении, компания в любом случае получит свою прибыль, независимо от того, в какой срок клиент погасит всю задолженность.

Для клиента же аннуитет привлекателен тем, что он равномерно распределяет всю финансовую нагрузку, позволяя планировать свою бюджет. К тому же такая схема позволяет взять большую сумму займа.

Если и решаться на досрочное погашение такого займа, то нужно стараться это делать в первый триместр действия договора. Обратившись в компанию с просьбой досрочного погашения кредита с аннуитетной схемой, банк может предложить два варианта:

- сокращение ежемесячной суммы после вноса определенной суммы;

- полное погашение долга.

В отличие от аннуитетной схемы, дифференцированная предполагает разбивку всего долга с процентами на остаток. Таким образом, основная часть тела кредита равными долями разбивается на весь период, но с каждым месяцем оплата уменьшается.

Это происходит из-за того, что по мере уменьшения тела кредита, уменьшаются и выплаты процентов. При такой схеме выплаты кредита, досрочное погашение принесет выгоду, причем не важно, частичное погашение вы сделаете или полное.

Вышеуказанная схема является самой распространенной и применяется практически во всех банках. Однако в некоторых банках могут применяться и другие условия:

Некоторые банковские учреждения рассчитывают новый график платежей, как только была произведена частичная выплата долга, а не после плановой даты.

Новый график предоставляется заранее, до внесения оплаты. Вступление его в силу все равно начинается после фактического погашения.

В некоторых кредитных учреждениях можно самим менять график, используя онлайн-банки. Клиент оплачивает максимальную сумму, превышающую ежемесячный платеж, и система сразу формирует обновленный график. Однако, если погашение кредита осуществляется полностью, после оплаты все же нужно сходить в банк для подтверждения закрытия в письменном виде.

Памятка заемщика

Факт досрочного погашения кредита является преимуществом для заемщика, так как в зависимости от выбора способа погашения он либо сокращает этим общий срок платежей, согласно установленному графику, либо уменьшает размер ежемесячных выплат.

Помимо этого, происходит значительная экономия на выплатах процентов.

Кредитные организации составляют график выплат таким образом, что на первую половину срока приходится основной груз процентов, то есть в первую половину срока вкладывается выплата прибыли, тело же долга остается практически неизменным.

Этим банк страхует себя от возможных форс-мажорных ситуаций, если клиент потеряет платежеспособность в будущем. В соответствии с этим, плательщику выгоднее произвести досрочное внесение денег на счет именно в первой половине договорного срока.

Минус погашения во второй половине для заемщика заключается в том, что в это время практически все проценты выплачены банку, осталось внести основную сумму долга, поэтому клиенту придется закрывать оставшуюся сумму целиком, а не частично. Выгоды от этого для него не будет.

Подписание кредитного договора – процедура серьезная и ответственная. После вступления в силу условий этого документа, будет уже сложно что-то изменить, даже если некоторые пункты вызывают у вас несогласие.

Поэтому перед оформлением сделки, взвесьте все весомые аргументы в пользу кредитования в этом банке и следуйте этим советам.

1. При оформлении заявки на кредит поинтересуйтесь у кредитного инспектора, предоставляется ли вам право выбора способа выплат по кредиту (аннуитетные или дифференцированные платежи).

Также узнайте заранее о праве досрочного погашения кредита в выбранном вами банке: нет ли ограничений по срокам или минимальным суммам выплат.

2. Выбирая способ досрочного погашения, решите для себя, что важнее: сокращение суммы переплаты или уменьшение долгового бремени. Помните, что уменьшение срока кредита экономически более выгодно по сравнению с уменьшением размера ежемесячного платежа.

3. Если вы планируете досрочно погасить всю сумму задолженности по кредиту, лучше лично приехать в банк, попросить документ, подтверждающий остаток ссудной задолженности с процентами на текущую дату, и только после этого погасить кредит.

Не звоните по телефону в банк, чтобы узнать остаток долга, и не гасите кредит через терминал, не получив письменного подтверждения от банка, — не все банки добросовестные.

4. Сохраняйте всю документацию, подтверждающую окончательное погашение кредита.

5. Старайтесь не погашать кредиты в начале срока, иначе вы рискуете попасть в «серый список» заемщиков. Можно погашать кредит на 2–3 месяца раньше срока, когда банк уже получил значительную часть прибыли от процентов. правда, в этом случае экономия на процентах практически отсутствует.

7. Выгоднее всего досрочно гасить кредит ипотечным заемщикам, так как они больше других экономят на процентах, получают возможность полноправно распоряжаться собственностью, а также освобождение семейного бюджета от бремени.

Из минусов досрочного погашения ипотеки можно назвать только то, что не всегда получается найти средства для выплаты, а поэтому есть риск падения доходов.

Ранее банки специально вводили штрафы, пени, комиссионные сборы и прочие всевозможные меры пресечения возможности досрочного погашения кредита. Но в 2011 году государство внесло свои коррективы, тем самым становясь на сторону заемщиков в данном вопросе.

Поэтому бояться вносить деньги в кассу ранее заявленного срока не стоит. Хотя штрафы, все же, имеют место быть.

Обычно они составляют от 3 до 10% от оставшейся суммы, подлежащей уплате. Каждый банк действует по-своему: где-то идут на уступки заемщику, жертвуя, тем самым, потенциальными процентными выплатами, а где-то взимают штрафы, не давая расплатиться по долгам.

Как погасить кредит досрочно

Выдавая кредит клиентам, банки назначают процентную ставку на «тело» займа и распределяют выплаты общей суммы на определенное количество месяцев. Внося ежемесячно назначенную сумму, заемщик в первой половине срока, указанного в соглашении, выплачивает в основном проценты.

Каждая последующая выплата включает в себя значительную прибыль банку, так как процентная ставка распределена в его пользу.

Сокращая этот срок тем, что он частично погашает долг, клиент лишает банк процентов, на которые тот рассчитывал, составляя договор, поэтому любая кредитная организация не заинтересована в том, чтобы график выплат нарушался в первой половине периода выплат.

Для потенциального заемщика важно внимательно ознакомиться с условиями кредитора касательно частичного досрочного погашения долга. Например, некоторые банки вносят в договор условие о минимальной сумме, которую можно внести при желании закрыть досрочно часть кредита.

Некоторые организации, надеясь на то, что заемщики невнимательно читают договоры, вносят противозаконный пункт о запрете частичного закрытия долга. И то, и другое условие является нарушением законодательства, поэтому может быть оспорено в суде.

В этом видео рассказано о нюансах погашения кредита раньше срока, о возможных «подводных камнях» со стороны банка, а также о том, как правильно провести рассматриваемую процедуру.

Далее рассмотрим, как правильно гасить взятые в банке займы раньше срока:

- Отправьтесь в отделение кредитного учреждения либо позвоните туда и проинформируйте о планируемом досрочном погашении.

- Оформите заявление на досрочное погашение.

- Уточните, какую сумму необходимо внести.

- Оплатите взнос. А также стоит убедиться в том, что вся сумма переведена. Если останется хотя бы копейка, в следующем месяце вам могут начислить платеж.

- Возьмите справку о погашении займа. Она гарантирует, что через некоторое время банк не станет требовать внести еще какие-то суммы.

В Сбербанке возможно погасить кредит досрочно в любое время по вашему заявлению, причем плату за это банковская организация не взимает.

Разберемся, можно ли погасить взятый в банке потребительский кредит мат. капиталом.

Законодательство РФ четко регулирует вопрос возврата займов с помощью семейного капитала. При обращении к специалистам ПФР с вопросом «Могу ли я оплатить заем средствами мат.

капитала?» вам разъяснят, что гасить потребительские кредиты деньгами МСК (мат. капитала) нельзя.

Это связано с тем, что займы наличными носят нецелевой характер и оформляются сугубо на ваши личные нужды.

Также прочитайте: Кредит под материнский капитал: условия ТОП-10 банков, как получить

Что касается другого часто встречающегося вопроса: «Возможно ли погасить автокредит средствами МСК»? — уточним, что данный законопроект внесен на рассмотрение, и в начале 2018 года планируется окончательное принятие решения по нему.

В итоге средствами МСК вы можете погасить:

- ипотечный заем;

- заем, оформленный на реконструкцию уже имеющегося жилья;

- кредит, потраченный на товары или услуги для детей с разными группами инвалидности (товары и услуги должны входить в перечень допустимых).

Важно! ПФР откажет в переводе средств на погашение, если в договоре кредитования не указана цель использования средств либо товар не входит в перечень разрешенных.

Каждый случай индивидуален и все нюансы, связанные с досрочным погашением займа, прописаны в кредитном договоре. Поэтому прежде чем направиться в банк погашать кредит, обязательно изучите бумаги, которые вы подписали.

Погашение займа раньше срока всегда выгодно для заемщика, но иногда невыгодно для банка. Многое зависит от того, аннуитетные или дифференцированные платежи вы вносите. Давайте рассмотрим каждый из платежей подробнее.

- Аннуитетные платежи – платежи, которые на протяжении кредитного периода содержат в себе одинаковую пропорцию основного долга и процента по займу. Большинство банков работает именно по этой схеме, т. к. она позволяет «заработать» больше. При аннуитетной схеме кредитные организации предлагают два варианта: сокращение ежемесячных плат, либо же уменьшение срока кредитования.

- Дифференцированные платежи – это ситуация, когда сам долг платится равными долями, а процент набегает на ту часть, которую еще осталось погасить. Эта схема не самая выгодная для кредитора, а иногда и для заемщика.

В большинстве кредитных учреждений утверждена следующая схема довременного погашения займов:

- За 30 дней до предполагаемой даты полного или частичного возврата средств заемщик должен обратиться в банковское учреждение и заполнить заявление, указав размер суммы платы.

- Заявление согласовывается с кредитным менеджером. В ряде случаев он отказывает.

- Если кредитный менеджер не отказал, то он озвучивает период, за который нужно внести оплату. Как правило, деньги можно перечислить заранее.

- Если вы погасили займа частично, то на следующий день после погашение вы должны обратиться в банк чтобы забрать новый график платежей.

- Если же вы погасили займ полностью, то вы также должны обратиться в банк за письменным подтверждением того, что вы больше ничего не должны выплачивать.

Описанная схема – самая распространенная, но некоторые банки придерживаются собственной схемы. Например, крупные кредитные организации предоставляют заемщикам возможность погасить займ досрочно прямо в интернет-банкинге.

Именно поэтому на вопрос «Как правильно досрочно погасить кредит» нет единого ответа. Все зависит от банка и условий кредитного договора.

Сегодня российские банки могут предложить гражданам несколько видов кредитования: ипотечное, автокредит, целевой, ссуду наличными. Каждый вид кредитования имеет свои особенности и процентные ставки.

Так, для потребительского займа обычно финансовыми организациями устанавливаются самые небольшие проценты, а вот автокредита, как правило, предполагает очень высокую ставку.

Автокредит

При авто кредите, клиент попадает в зависимость не только от банка, предоставившего ссуду, но и от продавца авто, страховой компании.

Поэтому досрочное погашение кредита не только выгодно экономически в этом случае, но и снимает долговое обязательство, накладывающее арест на продажу авто, обязательную страховку и т.д.

При автокредите сам автомобиль служит залогом, что автоматически запрещает совершать какие-лимбо действия с ним. Досрочное погашение в этом случае принесет не только экономическую выгоду, но и психологически освободит от обязательств.

Кроме того, появится возможность продать или обменять авто.

Ипотека

Такой вид займа предполагает сравнительно невысокую ставку, но при этом очень большой срок кредитования.

Значительное уменьшение срока позволит существенно сэкономить на процентах, поэтому выплатить ипотечную ссуду раньше времени, конечно, выгодно.

В этом случае целесообразно закрыть договор в первые 2-3 года. Досрочное погашение кредита в последний год практически не имеет смысла, так как там вы выплачиваете уже тело кредита. А свою прибыль от процентов банк снимет на первых годах.

Раньше времени выплачивать всю ссуду по ипотеке имеет смысл и в том случае, когда вы хотите продать, обменять жилье.

Кредит всегда берется не от хорошей жизни, и нет кредита, который бы положительно сказался на доходе заемщика. Любой кредит — это потеря денег в виде выплаты процентов.

Это абсолютная аксиома. Исходя из этого, любое досрочное погашение кредита теоретически является выгодой для заемщика.

И чем больше срок кредитования или чем выше проценты, тем выгода очевидна. Разберем ситуацию более подробно.

Соответственно, чем раньше вы вернете банку досрочно хотя бы часть «тела» кредита, тем больше сэкономите на ежемесячных платежах.

Думаете, это больше характерно для потребительского или автокредита? Отнюдь. В случае с ипотекой проценты и вовсе вырастают до грандиозных размеров.

Не секрет, что оформляя ипотеку на 10% под 10-12% годовых, вы фактически оплачиваете покупку 1,7-1,8 квартиры. 0,7 — 0,8% — это и есть проценты, выплаченные вами за все время действия кредита.

При кредите на 20-25 лет вы однозначно выплачиваете стоимость 2,5 и даже 3 квартир. Учитывая, что в совокупном весе ипотечного кредита в районе 15-20 лет проценты однозначно занимают долю в 50-60%, досрочное погашение хотя бы части кредита выгодно.

Оно позволяет вам либо снизить сумму ежемесячного платежа — да хоть на 1000 рублей в месяц, либо срок кредита. Последний вариант, внешне более выгодный для заемщика, ныне применяется сравнительно редко.

Впрочем, и к лучшему. Снижая ежемесячный платеж, вы повышаете свой доход.

Следовательно, у вас есть возможность в будущем погасить еще часть кредита.

В бытность мою кредитным специалистом я не раз задавал заемщикам вопрос: почему вы хотите погасить кредит досрочно? Безусловно, мое исследование не носит строго научный характер, но результат все равно примечательный.

Из 10 человек где-то 3-4 говорили, что основной причиной досрочного погашения кредита является желание снизить размер платежа. Остальные 6-7 человек хотели побыстрее избавиться от кредита, чтобы он «не висел» у них «на шее».

То есть, в большинстве случаев причина досрочного погашения лежит вне экономических расчетов.

Если рассматривать выгодность досрочного погашения кредита как исключительно возможность переплатить меньше, чем при точном соблюдении графика платежей, то, конечно же, эта цель будет достигнута.

При таких условиях этот подход можно даже назвать наиболее разумным и экономически обоснованным.

Вместе с тем, редко кто берет кредит ради кредита. Обычно его оформление связано с серьезной финансовой необходимостью, а значит, расчет на быстрое погашение рассматривает разве что теоретически.

В таких ситуациях придется взвешивать все преимущества и недостатки досрочного погашения и делать финансовые расчеты, чтобы увидеть выгоду.

Одним из важных условий выгодности является схема платежей – аннуитетная или дифференцированная.

При аннуитетной системе каждый периодический платеж равен другому, но отличается по структуре. Первый платеж включает минимальную сумму, направляемую в счет основного долга, и максимальную – в счет процентов.

По мере погашения долга заемщик будет уменьшать в структуре каждого последующего платежа сумму, приходящуюся на проценты, и увеличивать сумму, приходящуюся в счет погашения основного долга.

При такой схеме осуществление досрочных расчетов по кредиту фактически будет означать исключение из графика платежей последних по датам сумм и начисленных на них процентов.

Таким образом, чем позднее вы начнете гасить кредит досрочно, тем менее выгодным оно станет с точки зрения размера переплаты.

В случае использования дифференцированной системы платежей, которая, правда, практикуется сегодня редко, выгодность досрочного погашения кредита более ощутима и очевидна.

Процент в каждом последующем периодическом платеже уменьшается согласно уменьшению размера основного долга. При такой схеме проще видеть и контролировать выгоду.

При любой из схем платежей обязательно следует обратить внимание, на что именно банк направит поступающие от вас средства. Если банк не гасит кредит досрочно, то, скорее всего, та сумма, которую вы перечислили в счет основного долга, ушла на погашение процентов.

Это обычно свойственно аннуитетной системе платежей, а также порой сопровождает перечисление денег на ссудный счет без указания назначения платежа. Чтобы предотвратить такое, необходимо в заявлении, которое обязательно составляется для получения права досрочного погашения кредита, указать, на что именно вы направляете средства – то есть в счет оплаты основного долга (тела кредита).

https://brobank.ru/dosrochnoe-pogashenie-kredita/

https://kreditnu.ru/besprocentnyj-kredit/kak-luchshe-pogasit-kredit-dosrochno-chastichno/