Как правильно взять кредит

Вопрос правильного оформления кредита возникает в современных реалиях довольно часто. Количество финансовых организаций и кредитных предложений постоянно растет, в них легко запутаться. Сейчас можно найти варианты, которые полностью оформляются онлайн, без посещения офиса, получить ссуду на покупку квартиры или машины. Каждая программа имеет свои особенности, которые нужно тщательно изучить. Обо всем подробнее – в материале Brobank.

| Макс. сумма | 2 000 000 Р |

| Ставка | От 8.9% |

| Срок кредита | До 3 лет |

| Мин. сумма | 50 000 руб. |

| Возраст | От 18 лет |

| Решение | 2 минуты |

Как выбрать финансовую организацию и кредит

Перед тем, как подавать заявки кредиторам, нужно узнать, как грамотно брать кредит. Необходимо оценивать свою финансовую нагрузку и возможные риски.

При выборе кредитной программы важно обращать внимание на процентную ставку, лимит суммы, а также разновидность кредита. Целевые выдаются на определенные цели, например, покупка автомобиля, дома, учеба и т.д. Траты в этом случае придется подтверждать. Нецелевой кредит можно брать на что угодно: покупки, путешествия, бизнес и т.д.

Также займы отличаются требованиями к заемщикам. Необходимо уточнить в выбранном банке, что нужно, чтобы взять кредит, каким возрастным рамкам необходимо соответствовать.

Очень важно правильно выбрать банк. Для этого нужно уточнить, какие банки есть в регионе вашего проживания. Затем необходимо оценить следующие параметры:

- Насколько банк крупный, известный, есть ли у него свой сайт и какая информация на нем представлена.

- Количество предлагаемых кредитных программ.

- Количество положительных и отрицательных отзывов в интернете.

- Сроки рассмотрения заявки.

Нужно иметь представление о банке, который выдает займ, его истории. Если название организации неизвестно, можно проверить, зарегистрирована ли она в Центробанке.

На сайтах банков обычно указывается, что нужно для кредита и какие программы предлагаются. Также лучшие предложения российских банков и самые выгодные условия всегда можно найти на Brobank в разделе «Кредиты». Заявку можно отправить через интернет.

На что обратить внимание при выборе программы

Чаще всего заемщики оценивают и сравнивают размер процентной ставки по кредиту. Именно от этой величины зависит выгодность сделки и размер переплат. Однако низкие проценты часто сопровождаются более строгими требованиями к клиентам.

При выборе кредитной программы необходимо также обратить внимание на следующие параметры:

- Пакет документов.

- Срок кредитования.

- Наличие дополнительного обеспечения (поручительство, залог и т.д.) и являются ли они обязательным условием.

- Наличие комиссий и размер штрафов.

- Способы погашения кредита.

- Возможность досрочного погашения.

- Максимальная и минимальная сумма, которую предоставляет банк в рамках данной программы.

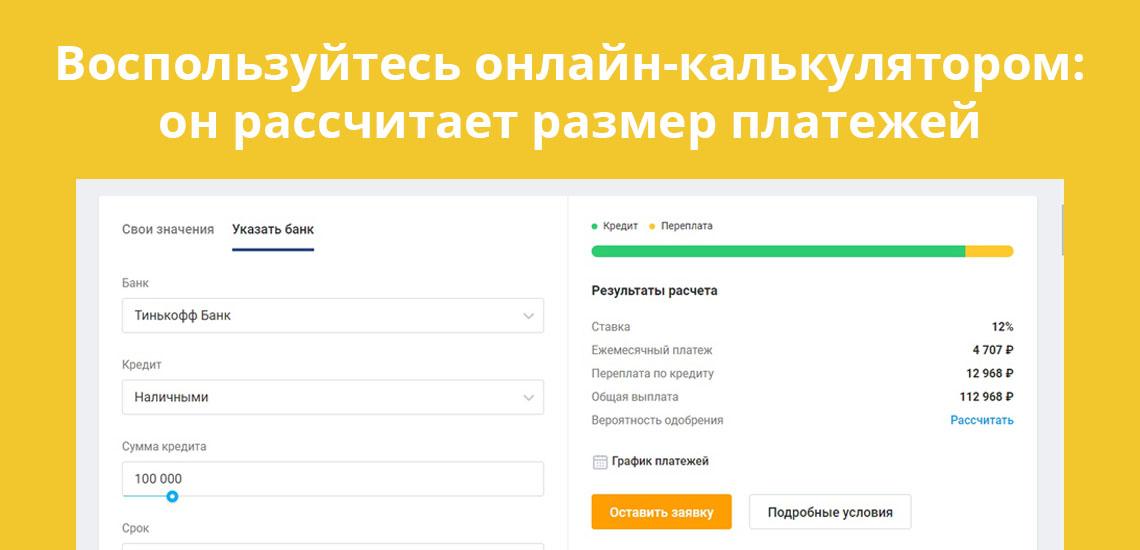

На сайтах организаций присутствуют онлайн-калькуляторы, с помощью которых можно просчитать примерный размер переплаты и ежемесячных платежей.

Документы для оформления займа

Первое, что нужно для оформления кредита – это пакет документов. Для каждой кредитной программы он свой, но есть и стандартный набор, который встречается практически в каждой финансовой организации:

- Паспорт. Банки проверяют прописку в регионе нахождения отделения.

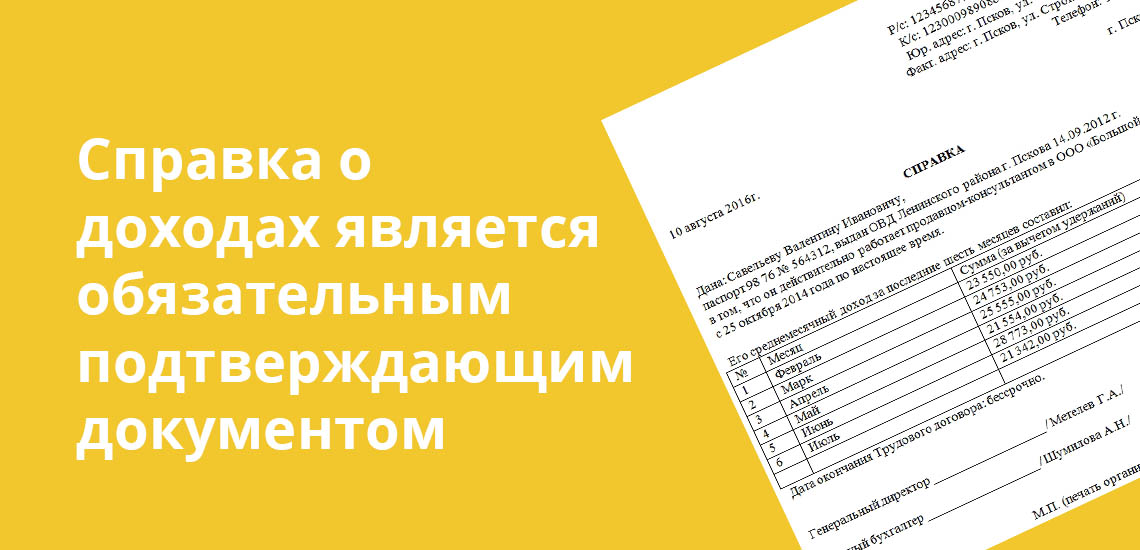

- Справка 2-НДФЛ. На месте работы необходимо получить справку, подтверждающую доходы за последний год. Это служит гарантией для банка, что заемщик получает стабильную зарплату и сможет выплатить долг вовремя.

- Копия трудовой книжки. В большинстве случаев кредиты выдаются официально трудоустроенным гражданам со стажем работы не менее 3-6 месяцев.

- Дополнительный документ. Это может быть СНИЛС, водительские права, ИНН и т.д.

Перед тем, как брать кредит, нужно изучить условия кредитования и список документов. Некоторые банки предлагают получить ссуду только по паспорту. Но это риск для организации, поэтому проценты в данном случае повышаются.

Для ипотечного кредита понадобится также заключение оценщика и все документы по залоговому имуществу. Пакет документов в данном случае будет значительно больше, чем при оформлении потребительского займа.

Как повысить шансы на одобрение заявки

Не всегда кредитные организации выдают займы. Если банк отказал, возникает вопрос, что нужно для взятия кредита и как повысить шансы на одобрение. При рассмотрении заявок банк обращает внимание на следующие нюансы:

- Кредитная история. Чистоту КИ оценивают все крупные учреждения. Если у клиента уже были просрочки по кредитам, присутствуют невыплаченные долги, были тяжбы и суды с банками, вероятность одобрения значительно снижается. Чистая кредитная история также может стать причиной отказа, так как человека, который никогда не брал кредитов, трудно проверить на платежеспособность и добросовестность. Чтобы улучшить историю, нужно взять небольшие кредиты (в банке или МФО) и своевременно их погасить.

- Официальный источник дохода. Если клиент имеет стабильную официальную работу, он считается благонадежным. Снижается вероятность одобрения для ИП, неработающих пенсионеров и студентов, однако некоторые учреждения разрабатывают программы и для этих категорий граждан.

- Дополнительное обеспечение. Оно требуется не для всех кредитных программ, но служит определенной финансовой гарантией для банка. Залоговое имущество или поручители – это защита от невыплаты долга. Поэтому кредитные учреждения при наличии дополнительного обеспечения улучшают условия кредитования. Вероятность одобрения заявки также повышается.

- Размер дохода. Банки обращают внимание и на размер заработной платы. Он не всегда является причиной отказа, но может послужить поводом для уменьшения кредитного лимита.

- Наличие других кредитов. У каждой организации свои требования к этому пункту. Чаще банки отказывают при наличии уже 1-2 непогашенных кредитов на момент обращения. В этом случае не имеет значения, были ли просрочки по платежам. Банки оценивают финансовую нагрузку на клиента и опасаются повышенных рисков.

- Наличие судимости. Это условный фактор, который оценивается банками не всегда. Крупные банки рассматривают лишь судимости за мошенничество и финансовые махинации. При их наличии получить кредит в будет трудно.

Клиент может подать заявку одновременно в несколько учреждений, а после получения одобрения выбрать наиболее выгодный для себя вариант.

Евгений Никитин Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Опасность рассрочек: почему нужно сто раз подумать, прежде, чем оформить кредит в магазине

«Возьмите сегодня, а платите потом», «утром стулья — вечером деньги», «всего за тысячу в месяц» и куча других лозунгов, агитирующих брать товар здесь и сейчас, а платить потом, попозже. Такой подход расслабляет, а заявления – это в рассрочку, это без комиссии – наглая ложь. Разбираемся, в чем дело.

Кредит – это кредит!

Следует запомнить: та рассрочка, которую предлагают в магазинах бытовой техники, по факту рассрочкой не является. Это тот же кредит. Только проценты номинально выплачивает магазин. Почему номинально? Потому что они уже заложены в цену товара.

Наверное, вы заметили в крупных гипермаркетах с техникой, где действует программа рассрочки, два ценника. Один, если брать здесь и сейчас, другой – ежемесячный платеж. И если вы разделите первую цену на количество предлагаемых месяцев, у вас получится совершенно другая сумма.

Кроме того, при оформлении вам предложат страховку, от которой вы не сможете отказаться в магазине – придется ехать в офис банка, выдавшего кредит, и писать заявление. Если повезет, отказ от страховки не увеличит суммы кредита.

Почему просрочки?

Фактически взять технику, мебель или даже шубу в рассрочку очень просто, это дело пяти минут – подписал тут и тут, забрал покупку и довольный побежал домой. Проблемы начинаются позже. Радость от приобретения новой вещи может напрочь затмить тот факт, что теперь вы кому-то должны.

Легкость заключения договора не дает полного ощущения обязанностей, об этом легко забыть. Поэтому именно потребительские кредиты на покупку бытовой техники и рассрочки – лидеры в списках невозвратных кредитов. Именно любители таких рассрочек – первые в списках потенциальных банкротов.

Проблема в том, что из-за низкой финансовой грамотности и общей необразованности или легкомысленности в момент подписания договора многие не думают, что кредит придется платить ежемесячно, и не думают, чем они будут платить. «Всего лишь тысяча в месяц, справлюсь», — думает покупатель, забывая, что у него еще три такие рассрочки и кредит на машину. И вот кредиты съедают уже не 50% его дохода, а 60% или 70%. А это – уже закредитованность и путь в банкротство.

Рассрочка – путь в долговую яму?

По данным НБКИ, 68% потенциальных банкротов попали в долговую яму именно из-за кредитов на покупку потребительских товаров. Напомним, что к потенциальным банкротам относятся люди, накопившие долгов более чем на 500 тысяч рублей и не выплачивающих кредиты более 90 дней.

С каждым годом таких людей становится все больше. На 1 июля в Нижегородской области проживало 16 тысяч 615. Это на 748 человек больше, чем 1 января. И более половины из них попали в сложную финансовую ситуацию из-за любви к товарам, которые они не могут себе позволить.

Что нужно знать при оформлении рассрочки

- Если не знаете, как будете платить, если вы не уверены, что вам хватит денег на ежемесячное обслуживание кредита, не берите его! Телевизор с огромным экраном или дорогой ноутбук – не средство первой необходимости, вы вполне сможете без него прожить.

- Выбирайте выгодно. Почти каждый ретейлер сейчас сотрудничает с определенным банком или МФО, которые заключают договоры на кредиты. С каким банком ведет дела тот или иной магазин, всегда можно найти в интернете. Почитайте отзывы про банк, узнайте, не пытаются ли они обманывать клиентов – береженого бог бережет.

- Если негативных отзывов нет или их мало, а техника вам нужна, ищите способы получить скидку. Например, в некоторых магазинах при заказе через сайт техника дешевле, чем выбирать сразу в магазине.

- Помните, что кредит – это не способ легко получить нужную вещь. Кредит – это обязательства, которые вы на себя берете. Поставьте напоминалки, повесьте записку на холодильник, а при возможности настройте автоплатеж с зарплатной карты, чтобы не уйди в просрочку, забыв заплатить.

https://brobank.ru/kak-pravilno-vzyat-kredit/

https://www.banknn.ru/zhurnal/stati/opasnost-rassrochek-pochemu-nuzhno-sto-raz-podumat-prezhde-chem-oformit-kredit-v-magazine