Как продать квартиру через ипотеку?

Последние несколько лет многие сделки с недвижимостью проводится с использованием ипотеки, когда вместо покупателя деньги продавцу выплачивает банк. Для продавца такая сделка может оказаться сложной, если не знать, как продать квартиру ипотечникам, какие документы понадобятся, как заключить договор, и какие риски могут быть для него. Рассмотрим эти и другие вопросы подробно.

В статье расскажем:

Особенности продажи квартиры покупателю с ипотекой

Ипотека – это залог недвижимости. По такой сделке банк выплачивает деньги за жилье продавцу, но для задатка может использоваться и первоначальный взнос покупателя. В дальнейшем именно он рассчитывается перед кредитором.

Перед тем, как продать квартиру покупателю с ипотекой, стоит ознакомиться с особенностями сделки:

- Ипотека для покупателя может быть предварительно одобрена банком. Но окончательное решение принимается только после того, как покупатель представит в банк документы по сделке.

- Сделка занимает больше времени, чем при продаже покупателю с собственными деньгами.

- Практически всегда требуется предварительный договор купли-продажи (далее – ДКП).

Обратите внимание! Документы для продажи недвижимости по ипотеке желательно подготовить заранее, как и согласовать условия сделки с покупателем.

Способ оплаты

Расчет с продавцом при покупке недвижимости в ипотеку всегда выполняется через банк. Чаще всего используется сервис безопасных переводов или аккредитив (например, в Сбербанке). Часть денег из первоначального взноса передается на первом этапе сделки в качестве задатка или аванса. Остаток банк перечисляет продавцу самостоятельно, получив документы, подтверждающие регистрацию перехода права собственности в пользу заемщика.

Если перепланировка не узаконена

Продать квартиру в ипотеку с неузаконенной перепланировкой с большой долей вероятности не получится. Перед заключением договора для оценки недвижимости придет специалист, и он обнаружит все изменения, сверив фактическое состояние жилья с техпаспортом.

Совет юриста: перед тем, как выставлять квартиру на продажу, перепланировку лучше узаконить. Даже если покупатель будет с наличными, проблемы с документами могут его отпугнуть.

Юрист, автор сайта

(Гражданское право, стаж 7 лет)

Если продаваемая квартира в ипотеке

Ситуация сложнее, если выставленная на продажу квартира тоже находится в ипотеке. Здесь возможны два варианта:

- Покупатель первоначальным взносом погашает долг продавца перед другим банком. Кредитор снимает обременение, и можно выходить на сделку.

- «Ипотека на ипотеку», когда ипотечный договор продавца переоформляется на покупателя. Шансов больше, если он берет жилищный кредит в банке, в котором он оформлен у собственника. Но некоторые банки занимаются рефинансированием ипотеки других финансовых учреждением с переводом долга на покупателей.

Важно! Проще всего погасить долг перед банком первоначальным взносом. Обременение снимут за три рабочих дня. Но это нужно делать только после того, как банк разрешит сделку. Согласие дают крайне редко: кредиторы хотят выдавать ипотеку только на беспроблемную недвижимость без обременений.

Юрист, автор сайта

(Гражданское право, стаж 7 лет)

Риски продажи по ипотеке для продавца

Самый большой риск продавца при продаже квартиры на вторичке в ипотеку – неодобрение сделки банком. Кредитор может отказать в кредитовании на любом этапе, и тогда рухнет вся схема сделки, придется искать другого покупателя, а задаток – возвращать покупателю, если это предусмотрено условиями договора как форсмажорное обстоятельство.

В остальном для продавца рисков нет. Банки сами проверяют недвижимость и заемщиков, и неблагонадежным клиентам сделки не одобряют.

Еще один момент – сроки продажи недвижимости по ипотеке. На регистрацию права собственности уйдет 7-9 рабочих дней, и в течение 5-7 дней после этого банк перечислит оставшуюся часть стоимости жилья. Сразу получить все деньги не удастся.

Как оформляется продажа квартиры по ипотеке?

Как выглядят этапы продажи квартиры по ипотеке:

- Покупатель подает заявку в банк, получает предварительное одобрение, находит квартиру продавца и осматривает ее.

- Стороны оговаривают условия сделки, заключают предварительный договор купли-продажи с задатком (первоначальным взносом).

- Документы по недвижимости покупатель представляет в банк, чтобы получить окончательное одобрение.

- Кредитор рассматривает документы 5-7 дней, направляет в это время специалиста по оценке недвижимости.

- Покупатель (заемщик) получает от банка одобрение и заключает ипотечный договор.

- Продавец и покупатель заключают основной ДКП, подают документы на регистрацию перехода права собственности.

- Продавец получает оставшуюся часть денег после регистрации.

Примечание: в зависимости от условий банка и особенностей сделки схема может меняться, но обычно она выглядит так, как указано выше.

Содержание и образец предварительного договора купли-продажи квартиры в ипотеку

Преддоговор должен соответствовать форме основного ДКП. Что в нем указывается:

- Сведения о сторонах: Ф.И.О., даты рождения, паспортные данные продавца и покупателя.

- Информация о квартире: адрес, количество комнат, кадастровый номер, площадь, дата возникновения права собственности.

- Документ, на основании которого продавец оформил право собственности.

- Размер задатка (первоначального взноса), общая стоимость жилья.

- Порядок и способы расчетов.

- Форс-мажорные обстоятельства, при которых задаток возвращается покупателю (например, отказ банка в ипотеке на конкретную недвижимость).

- Информация о банке-кредиторе.

- Подписи сторон.

Содержание и образец договора купли-продажи квартиры под ипотеку

В основном ДКП указывается то же самое, что и в предварительном. Но оформляется он уже после окончательного одобрения сделки банком. В нем нужно указать его реквизиты, сроки окончательного расчета по сделке, реквизиты банковского счета, на который продавец должны перечислить деньги.

Документы

Для сделки продавец должен подготовить:

- паспорт;

- выписку из ЕГРН, оформленную не более одного месяца назад;

- техпаспорт;

- документ, подтверждающий основание возникновения права собственности на продаваемое жилье: старый ДКП, договор мены, дарения, свидетельство о наследстве, и пр.

Перед заключением преддоговора нужно оформить выписку из домовой книги и справки об отсутствии долгов по ЖКУ.

Покупатель представляет продавцу только паспорт, но в банк нужно принести документы на квартиру вместе с предварительным, а потом – и основным ДКП.

Расходы

Продать квартиру под ипотеку можно без привлечения риэлтора, и тогда получится сэкономить 30 000-100 000 руб. Но есть расходы, без которых продавцу не обойтись:

- Если продается доля в праве собственности, необходимо сначала предоставить преимущественное право выкупа другим владельцам, а затем оформить нотариальный ДКП. Удостоверение нотариусом обойдется в 0,5% от стоимости сделки, но не более 20 000 и не менее 300 руб.

- Если квартира куплена в браке, понадобится нотариальное согласие супруга на сделку (500 руб.).

Обратите внимание! Если сделки купли-продажи не проводились ранее ни продавцом, ни покупателем, лучше заказать полное сопровождение у юриста. Это будет стоить от 10 000 руб., но зато обе стороны могут быть уверены, что все пройдет без проблем. Расходы можно поделить пополам.

Сроки продажи квартиры в ипотеку

Рассмотрим длительность каждого этапа в хронологическом порядке:

- Поиск покупателя. На это в среднем уходит 2-3 месяца.

- Согласование условий сделки устно. Это происходит после показа квартиры. Человек может сразу согласиться на покупку, или дать ответ через несколько дней.

- Заключение предварительного договора , внесение задатка и подача документов для согласования в банк. Это можно сделать за один день.

- Рассмотрение документов банком. В среднем занимает 5-7 дней.

- Заключение ДКП после окончательного одобрения, подача документов на регистрацию – за один день.

Примечание: сроки регистрации в Росреестре зависят от того, куда подаются документы. Если напрямую регистратору – 7 рабочих дней, через МФЦ – 9 рабочих дней. Если ДКП удостоверяет нотариус, документы подает он бесплатно, регистрация займет 3 рабочих дня. В общей сложности от заключения преддоговора до получения остатка денег по сделке уходит около двух месяцев.

Плюсы и минусы продажи квартиры по ипотеке

Рассмотрим преимущества и недостатки продажи недвижимости по ипотеке для продавца:

| Плюсы | Минусы |

|---|---|

| Низкие риски. В сделке участвует банк, который будет ее контролировать | На этапе согласования банк может отказать в ипотеке на конкретную квартиру, если обнаружит, что она не соответствует его требованиям |

| Гарантированное получение денег после окончательного одобрения сделки | Увеличение срока проведения сделки. В ней участвует банк, и практически любые действия согласовываются с ним |

Ответы юриста на частные вопросы

Заключение эксперта

- Правила продажи квартиры по ипотеке определяются 7 ГК РФ и ФЗ от 16.07.1998 №102-ФЗ.

- Сделка возможна только при окончательном одобрении банком. Решение выдается после проверки документов.

- Продажа квартиры покупателю с ипотекой занимает больше времени, чем при расчете собственными деньгами. Но продавец может быть уверен, что гарантированно получит средства после регистрации сделки в Росреестре.

Юрист, автор сайта

(Гражданское право, стаж 7 лет)

Как продать ипотечную квартиру

Чтобы продать квартиру в ипотеке, придется пообщаться с банком, выяснить, по какой схеме лучше продавать и после, возможно, заплатить налог. Самое сложное в этом процессе — придется преодолеть недоверие новых покупателей.

Почему люди продают квартиры в ипотеке

Когда я продавал ипотечную квартиру, менеджер в агентстве недвижимости рассказывал — сложнее всего не оформить сделку, а найти покупателей. Есть такое предубеждение — если квартира в ипотеке и ее продают, значит, она проблемная. Например, это миллионные долги или недобросовестные продавцы. На деле же всё проще. Вот популярные причины:

- Продавцы стали больше зарабатывать. Например, парень с девушкой поженились — денег было мало, взяли тесную «однушку». Через пару лет зарплаты у них выросли, запросы тоже. Поэтому продают эту квартиру и сразу покупают «трешку».

- Появились дети. Купили квартиру, она казалась подходящей. Когда появился второй или третий ребенок, решили расширяться — заодно и материнский капитал использовать.

- Переезд. Подвернулась новая хорошая работа, решили перебраться в столицу или наоборот, уехать подальше от делового центра страны, на природу.

- Развод. Пара решила расторгнуть брак, поэтому квартиру продать, а деньги разделить пополам.

- Стали меньше зарабатывать. Квартиру купили до кризисов, тогда платеж за ипотеку казался небольшим. Сейчас доходы снизились, собственники поняли, что им тяжело платить так много, и решили продать большую квартиру, а купить поменьше.

Сделки по продаже первичной недвижимости оказываются немного безопаснее, чем покупка жилья на вторичном рынке — в ипотечном договоре вы сразу видите, у кого собственник купил квартиру, когда, сколько он ей владеет сейчас. Когда квартира в залоге у банка, ее нельзя продать, отдать в другой залог или подарить без уведомления.

Всё это доводы для предварительного общения с покупателями — если вдруг они считают, что квартиры продают только из-за невозможности платить кредит.

Варианты продажи ипотечной квартиры

Каждый из них законный, но есть нюансы.

Досрочно выплатить ипотеку

Выплатить долг своими деньгами. С точки зрения оформления это проще всего. Например, взять потребительский кредит или занять у знакомых. Как правило, так не выходит — сумма долга оказывается слишком велика, потребительские кредиты на такие суммы не дают.

Поэтому можно попробовать переложить досрочное погашение долга на покупателя. Схема получается такой:

- Составляете предварительный договор купли-продажи. В нем указываете, что обязуетесь продать квартиру не позднее такого-то числа.

- Покупатель передает вам наличные, под расписку. Вы вносите оставшуюся сумму за ипотеку. Получаете от банка расписку, что больше ничего не должны за квартиру.

- Потом ждете, пока банк снимает с квартиры обременение, чтобы недвижимость больше не была в залоге у банка. Если все пойдет нормально, залог уберут максимум через 30 дней.

- И только после этого заключаете с покупателем основной договор купли-продажи, идете в МФЦ и регистрируете сделку.

Это долгий и опасный процесс для покупателя — он дает вам большую сумму, а вы вроде бы обещаете продать ему квартиру. Проблема в том, что вы в любой момент можете отказаться от сделки, а покупателю придется доказывать правоту в суде — мало кто готов на такое согласиться.

Квартиры по такой схеме продаются с большой скидкой, чтобы как-то мотивировать покупателей рискнуть.

Попросить банк подстраховать сделку

В этой схеме ипотеку продавца также погашает покупатель, но есть разница — в сделке участвует банк. Это снимает часть рисков.

- Сообщите банку о желании продать квартиру — обратитесь к ипотечному менеджеру, узнайте, как выстроен процесс в вашем банке.

- Найдите покупателя, который готов на сделку. Заключите предварительный договор купли-продажи квартиры.

- Далее покупатель откроет счет в банке с ипотекой, переведет деньги за остаток по кредиту на счет продавца для досрочного погашения. Банк отследит этот процесс.

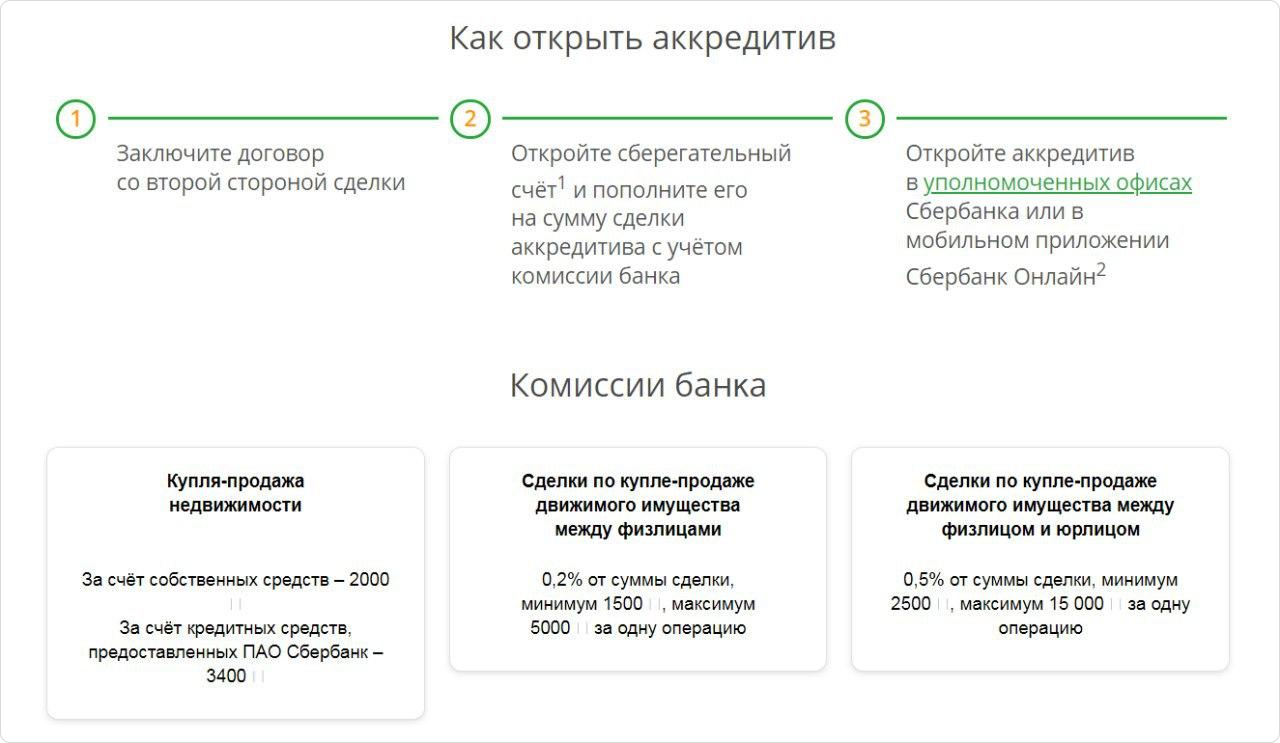

- Оставшиеся деньги покупатель переведет на счет-аккредитив или банковскую ячейку — вы сможете забрать эту сумму только после регистрации сделки. Подтверждением того, что квартира зарегистрирована на покупателя, станет выписка из ЕГРН.

- После ждите, когда банк снимет с квартиры обременения. И заключите обычный договор купли-продажи.

Заранее проверьте, сколько банк берет за аккредитив или ячейку. Ищите комиссию для сделок с недвижимостью

Минус этого способа в том, что не все банки готовы участвовать в таких сделках

Если вы решились на этот или на первый вариант, лучше обратиться к хорошему юристу в сфере недвижимости. В предварительном договоре важно прописать цену за квартиру, весь процесс расчетов, ответственность сторон в случае, если на каком-то шаге сделка сорвется. Нужно учитывать все возможные обстоятельства для конкретной ситуации — в таких договорах много тонкостей.

Продать квартиру через новую ипотеку в том же банке

Покупатель берет новую ипотеку в том же банке, где взяли вы. Причем неважно, нужен ли этот кредит или нет — это формальность, чтобы покупателю перестраховаться и не отдавать вам наличные на досрочное погашение долга. Банк контролирует процесс.

- Обратитесь к ипотечному менеджеру в вашем банке, скажите, что вы хотите продать квартиру таким способом. Получите комментарии по процессам и список нужных документов.

- Найдите покупателя, он должен подать анкету на получение ипотеки.

- Если заявление одобряют, то все происходит практически также, как в схеме выше — заключаете договор, банк сам погашает вашу ипотеку кредитом покупателя. Остальные деньги, если они есть, покупатель кладет в ячейку, переводит на аккредитив или отдает вам под расписку.

- Возможно, придется съездить в МФЦ с представителем банка, чтобы снять обременение с вашей квартиры. Или нет, если вы заключаете сделку через электронную регистрацию.

- Дальше ждите уведомление о том, что сделка прошла.

Банки проще соглашаются на такую схему, потому что получают вместо вас нового заемщика.

Используйте эту схему, даже если покупателю не нужна ипотека. Он получает кредит, регистрирует сделку, а потом сразу гасит долг. Ипотека используется здесь как средство оформления покупки. Чтобы покупатель согласился, дайте скидку на покрытие долговых расходов и страховки квартиры.

Продать через переоформление старой ипотеки

Де-факто это тоже самое, что и третья схема, но юридически это уже другой вариант. Банк переоформляет ваш кредит на покупателя — та же ипотека, тот же залог, фактически тот же договор.

Если в схеме с ипотекой выше покупатель мог сам выбрать, на какой срок и под какой процент ему брать кредит, то здесь вольностей нет — только те условия, на которых платили ипотеку вы.

Такой вариант проще оформить — вы подписываете трехсторонний договор в банке. Сложнее найти такого покупателя, чтобы он и по всем требованиям проходил, и согласился на такие условия кредита.

Старые ипотеки не так выгодны, как современные программы — если пять лет назад популярной была ставка в 10-12%, то сейчас есть предложения по 6,5%.

Через переоформление ипотеки провести продажу получится быстрее — банку не нужно снимать залог, все обязательства переписывается на нового покупателя.

Как платить налоги с такой сделки

Никакой разницы от налога с обычной продажи нет. Нужно заплатить НДФЛ — сейчас это 13%. С 2021 года ставка повысится — 13%, если вы зарабатываете меньше 5 млн рублей в год и 15% если вы зарабатываете больше 5 млн рублей.

Обратите внимание — налог платят не с общей суммы продажи, а с разницы между вашими расходами на покупку квартиры и суммой продажи. При этом затраты на проценты по ипотеке тоже учитываются как расход.

ПримерВы купили квартиру, в договоре указана сумма в 5 млн рублей. Платили ипотеку год, потратили на проценты банку еще 200 тысяч. Продали за 6 млн рублей. Итого ваш доход = 6 млн — 5 млн — 200 тысяч = 800 тысяч рублей. Налог = 104 тысячи.

Проверьте ипотечный договор

Не все банки без проблем разрешают продавать ипотечные квартиры. В интернете можно встретить отзывы об учреждениях, где менеджеры против продажи по любой из схем — или погашаете ипотеку досрочно и затем продаете, или никак.

Поэтому прежде чем задумываться о продаже, внимательно прочитайте договор. Запрет может быть завуалирован — никаких слов про продажу нет, но есть, например, «ограничение на другие действия без предварительной выплаты…» или что-то подобное. Ищите такой смысл — вы не можете продать квартиру без погашения банку всех расходов, в том числе выплаты процентов.

Если такие пункты есть, а ипотечный менеджер говорит, что продавать квартиру до погашения вам не разрешает банк — придется идти в суд. Результат тяжбы зависит от конкретной ситуации, поэтому лучше обратиться к юристу.

Продать ипотечную квартиру не сложно, главное, чтобы банк был не против. Намного сложнее найти покупателя и убедить его, что такая сделка безопаснее. Поэтому лучше сначала договориться с ипотечным менеджером, как вы будете продавать квартиру, а уже потом искать покупателей и озвучивать им сразу актуальные варианты.

https://socprav.ru/prodazha-kvartiry-cherez-ipoteku

https://avaho.ru/ipoteka/kak-prodat-ipotechnuyu-kvartiru.html