Способы как взять ипотеку в декретном отпуске

Вопрос, как взять ипотеку в декретном отпуске, актуален для многих родителей, ведь именно в это время они получают материнский капитал и мечтают с его помощью улучшить жилищные условия. Проблема в том, что ипотечные кредиты выдаются на большие суммы и часто банки просят подтвердить доходы. Но как это сделать, если клиент получает только декретные выплаты? Можно ли взять ипотеку в декретном отпуске и в какой банк обратиться, разберем в нашей статье.

В чем сложность получения ипотеки в декрете

Дают ли ипотеку в декретном отпуске? Конечно, прямого запрета на оформление ипотеки девушкам в декрете нет. Основанием отказа становится лишь отношение кредитора к этой категории заемщиков. Есть своего рода черный список клиентов, которым очень редко одобряется ипотека, сюда относятся бывшие должники, безработные, пенсионеры, молодые люди до 25 лет и женщины в декретном отпуске.

Вероятность того, что заемщица выйдет на просрочку, крайне велика, и банку вовсе не хочется так рисковать. Поэтому при возможности постарайтесь взять ссуду еще до выхода в отпуск по уходу за ребенком. Попросите начальство не говорить о вашем скором уходе, когда будут звонить из банка, потому что сомневаетесь, возможна ли ипотека в декретном отпуске. В анкете и в личной беседе с кредитным менеджером не сообщайте о своих планах уйти в декрет.

Теоретически ипотека женщине в декретном отпуске доступна, но на небольшую сумму и в лояльном к своим клиентам банке. На практике им приходится сталкиваться с множественными отказами, которые отражаются в банковской истории и портят рейтинг заемщика. Есть ряд способов повысить шансы на оформление заветного кредита, их мы и рассмотрим в следующем разделе.

Способы получить ипотеку в декрете

Итак, мы выяснили, что небольшая вероятность получить жилищный кредит у декретницы все-таки есть. Как взять ипотеку находясь в декретном отпуске:

- Попросите на работе оформить справку по образцу банка, чтобы вам не указывали выплаты как декретные. Если бухгалтерия впишет отчисления в качестве зарплаты, банк сможет принять его к рассмотрению и одобрить ссуду. Оформляют ли ипотеку в декретном отпуске таким способом? Да, но есть вероятность занесения в стоп-лист банка, если уловка откроется.

- Предоставьте документы о наличии дополнительного заработка. Это может быть подработка по совместительству или небольшой бизнес на дому. При расчете платежеспособности принимаются во внимание все денежные поступления (алименты, пенсии, пособия, доходы от инвестиций и пр.). Возьмите справки о наличии у вас права на социальные гарантии или выписки с банковских счетов и приложите их к ипотечной заявке.

- Подайте заявку в банк, где открыта ваша зарплатная карточка. Таким заемщикам получить кредит гораздо проще, чем клиентам «с улицы», ведь кредитор может легко отследить все финансовые поступления на расчетный счет. Желательно, чтобы ваши декретные покрывали прожиточный минимум на себя и ребенка. Доход супруга можно использовать в качестве финансовой поддержки для расчета большей суммы ипотечного кредита.

- Заявите в банке о желании приобрести страхование жизни и здоровья, это большой плюс при рассмотрении ипотеки. Большинство банков практикуют понижение ставки при наличии полиса. Иногда оформление страховки даже выгоднее, чем платить на 1-2% больше весь срок кредита. К тому же, не нужно вносить всю сумму сразу, страховые компании предлагают оформить полис в рассрочку. При наступлении страхового события ипотечный долг за вас закроет страховщик.

- Увеличьте размер первоначального взноса. Чем больше своих денег вы внесете, тем выше вероятность одобрения ипотеки. Их можно одолжить или попросить родственников взять потребительский кредит.

- Ипотека в декретном отпуске возможна при условии привлечения созаемщиков. Супруг в обязательном порядке будет им являться, но вы можете попросить о помощи и других родственников, например родителей. Некоторые банки позволяют привлекать до 5-ти платежеспособных созаемщиков, дохода которых хватит на погашение желаемой суммы кредита. Нужно понимать, что роль созаемщика не ограничивается подписанием договора с банком, в случае неуплаты ему придется погасить долг вместо вас.

- Проверьте свою кредитную историю. Если вы еще ни разу не брали кредиты в банках, нужно сначала оформить 2-3 товарных займа и вовремя их вернуть, тогда у вас сформируется положительный кредитный рейтинг. Вероятность оформления ипотеки при наличии хорошей банковской истории выше.

- Избавьтесь от имеющихся долгов перед другими банками, закройте все кредитные карты. Если у вас есть кредитки, которыми вы не пользуетесь, банк будет рассчитывать платеж по ним, как если бы вы полностью израсходовали денежный лимит. Держать их на всякий случай нет никакого смысла.

Оформить приобретаемую недвижимость вы можете в свою собственность или поделить между созаемщиками. Кредиторы позволяют использовать тот и другой вариант. Супруг автоматически становится совладельцем жилья, потому как приобретается оно в браке.

Если все перечисленные способы не помогли, попробуйте оформить ипотеку на супруга. От него банк потребует соответствие всем тем же условиям: достаточная платежеспособность, хорошая кредитная история и «белая» зарплата. Вы будете его созаемщиком в обязательном порядке, поэтому лучше собрать все возможные подтверждения дополнительного дохода.

Где взять ипотеку в декрете

Первым делом рассмотрите варианты ипотеки без обязательного подтверждения дохода. Таких банков немного, но они могут принять положительное решение по вашей заявке и без справок о доходе. Как правило, ипотека с минимумом документов выдается под повышенную процентную ставку, поэтому предварительно рассчитайте будущий платеж в кредитном калькуляторе.

При выборе банка учитывайте и обязательные взносы, к примеру, страхование залога и зависимость процентной ставки от различных факторов. Они способны серьезно повлиять на окончательную стоимость кредита, поэтому лучше сначала получить подробную консультацию по условиям займа у ипотечного менеджера. Жилищные кредиты выдаются на длительный срок, пренебрегать выяснением условий выплаты не стоит, даже если вам нигде больше не одобряют ипотеку.

Какие крупные банки предусмотрели ипотечный заем по двум документам в 2019 году:

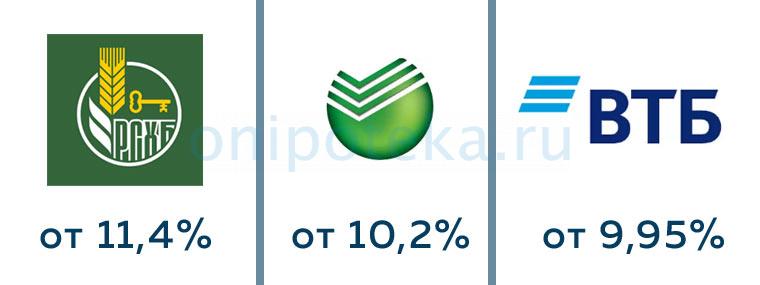

- Сбербанк выдает ипотеку от 300 тысяч до 15 млн. рублей по паспорту и второму документу, удостоверяющему личность. Процентная ставка от 10,2%, срок выплаты до 30 лет. Можно привлечь созаемщика для увеличения суммы займа. Однако первоначальный взнос на приобретаемое жилье начинается от 50%.

- Россельхозбанк. Процентная ставка от 11,4% годовых, срок кредитования до 25 лет. Получить здесь можно до 8 млн. рублей. Подтверждать доход не обязательно, о чем и говорится в условиях программы. Но первый взнос должен быть не меньше 40% от стоимости приобретаемого жилья.

- ВТБ тоже не остался в стороне. Здесь можно оформить ипотеку без учета дохода от 600 тысяч до 30 млн. рублей. Процентная ставка от 9,95%, первоначальный взнос от 30% стоимости жилья. Внести первую часть оплаты квартиры маткапиталом по данной программе нельзя.

Обращайте внимание не только на постоянные ипотечные программы банков, но и временные акции. К примеру, в периоды спада многие финансовые организации снижают требования к заемщикам и выдают ипотеку по двум документам. Крупные банки, как правило, очень внимательно проверяют кредитные заявки, но процентные ставки здесь невелики.

Небольшие кредитные учреждения достаточно лояльно относятся к заемщикам и даже выдают ипотеку клиентам с плохой кредитной историей, но процент в них может быть выше на 5-10%. В пересчете на длительный срок получается приличная сумма переплаты.

Можно ли использовать материнский капитал

Ипотека в декретном отпуске под материнский капитал – обычная практика для банков. Именно в этот период родители получают сертификат и желают как можно быстрее пустить его в дело. Если вы решили подать заявку с маткапиталом в качестве первого взноса по ипотеке, вам нужно узнать, какие документы от вас потребуются и отправить анкету на рассмотрение. После этого останется только ожидать решения банка.

Дадут ли ипотеку матери в декретном отпуске при наличии у нее маткапитала? Зависит от тех же условий, что и при обычном кредитовании. Никаких послаблений и льгот женщина в декрете не получит. Ее анкету будут рассматривать на общих основаниях, и, может быть, даже более строго, ведь вскоре она перестанет получать декретные выплаты.

Высока вероятность оформить ипотеку под маткапитал, если после погашения долга государственной субсидией вам останется вернуть банку небольшую сумму. К примеру, вы покупаете квартиру за 600 тысяч рублей. Банк выдает вам ипотеку на 10 лет под 14% годовых в размере полной стоимости жилья, а вы обращаетесь в ПФР с просьбой направить сертификат на погашение долга. Когда средства в размере 453 026 рублей поступят, ваша задолженность составит 146 тысяч рублей, ежемесячный платеж будет всего 2200 рублей.

Другие варианты кредитования на покупку недвижимости

Если для покупки недвижимости вам нужно добавить небольшую сумму, можно получить простой потребительский кредит. Тогда вопрос, как взять ипотеку находясь в декретном отпуске, отпадает автоматически. Заем наличными по двум документам выдают многие банки:

- Тинькофф;

- Хоум Кредит;

- Почта Банк;

- Ренессанс Кредитование и др.

Еще один отличный вариант кредитования для женщины в декрете – оформить ссуду под залог имеющейся недвижимости. Если у вас есть в собственности квартира, земельный участок или другой объект, вы можете заложить его банку на период выплаты займа. Этот способ хорош тем, что позволяет получить крупную сумму на длительный срок без необходимости отчитываться о расходовании денег.

К тому же, процентная ставка кредита под залог не намного выше, и вам не придется беспокоиться, можно ли оформить ипотеку в декретном отпуске. К примеру, в Сбербанке такой кредит выдается под 13%. Заложить можно недвижимость родителей или супруга, но тогда они должны выступить поручителями или залогодателями. После полной выплаты вы снимете обременение с недвижимости и сможете ею распоряжаться без ограничений. Но при неуплате долга банк имеет право реализовать ее через суд в счет погашения задолженности.

В каком банке можно взять ипотечный кредит в декретном отпуске?

При рождении малыша перед родителями встает вопрос об улучшении жилищных условий. Однако сделать это не так-то просто, ведь мать находится в декретном отпуске и не получает зарплату. Банки не стремятся выдавать кредиты таким заемщикам, поскольку много сомнений вызывает платежеспособность клиентов. Но получить ипотеку в декретном отпуске все же можно. Рассмотрим более подробно особенности оформления ипотеки и сложности.

Почему будущие мамы оформляют ипотеку?

Во-первых, для приобретения более просторной жилплощади. Будущее пополнение семьи, зачастую, требует более благоприятных жилищных условий для ребенка и родителей. Эта цель реализуется после получения жилищного кредита во время декрета.

Во-вторых, это значительное пополнение семейного бюджета. Новорожденному малышу необходима обставленная комната, подгузники, средства гигиены, особое питание, кроватка и многое другое.

Это по карману далеко не всем родителям, особенно молодым парам. Тем более что вещи дорожают, а ребенку постоянно требуется одежда больших размеров по мере роста.

Заемные средства могут стать финансовой опорой под необходимые детские расходы.

В-третьих, расширение нынешней жилплощади. Будущая мама понимает, что ребенку необходима своя комната, но в квартире мало места для обустройства. А приобретение новой недвижимости невозможно в силу определенных причин. Единственный выход – перепланировка нынешнего дома и его расширение.

Ипотека обеспечивает финансовую сторону реализации этой цели.

Как банк относится к таким заемщикам?

Российское законодательство не запрещает выдачу кредита беременным женщинам. И это подтверждается действующим законом «Об ипотеке». Но будущие мамы часто оказываются «в черном списке» банков, наряду с безработными. Финансовые организации могут выдать кредит, но с очень большой неохотой.

Возможные причины отказов

Существует 3 ключевые причины подобного негативного отношения:

Низкий уровень дохода

Причина 1: низкий уровень дохода. Женщина получает 40% заработной платы в течение первых 1.5 лет декретного отпуска. Это составляет лишь 10000-15000 рублей ежемесячно, с учетом действующих средних зарплат.

Если мама не выходит на работу в течение 1.5 лет, ей ежемесячно начисляют от 50000 до 85000 рублей в течение 3 лет. Также, на ее иждивении находится маленький ребенок.

Общий семейный доход значительно снижается после рождения малыша. Сотрудники банковских организаций понимают это. И расценивают подобные ситуации, как невозможность выплаты ипотечного кредита.

Отсутствие гарантий

Причина 2: отсутствие финансовых гарантий. Женщина не имеет дополнительных источников дохода, и получает лишь малую часть заработной платы в декрете. Ей откажут в выдаче займа с вероятностью 98%, так как она не может доказать свою платежеспособность.

Высокие риски

Причина 3: высокие риски для финансовой организации. Проценты по ипотеке – та самая выгода, которую получает банк. Организация рискует просто лишиться ее.

Как это происходит? Например, человек не может выплачивать заемные средства, что прекрасно понимают ипотечные специалисты. Они обращаются в службу судебных приставов для материального взыскания. Но закон не позволяет взыскивать пособие по уходу за ребенком. Итог: банк откажет в выдаче кредита из-за риска потери собственной выгоды.

Другие причины

Другие причины встречаются реже, но они существуют. Это может быть плохая кредитная история поручителей (или собственная), отсутствие поручителей, недоверие к созаемщикам и т.д.

Самый простой способ – доказать специалистам свою платежеспособность. Это наличие дополнительных источников дохода, помимо основного места работы.

Они должны быть подтверждены справками и другими официальными документами, вызывающими доверие банковских сотрудников.

Варианты оформления ипотеки

5 основных способов получения кредитного одобрения:

- наличие созаемщиков и поручителей;

- внесение дополнительного залога;

- большой первоначальный взнос;

- дополнительные источники дохода;

- внесение родительского жилья, как залога.

Созаемщики и поручители

Чем больше созаемщиков и поручителей вовлечены в оформление кредита, тем больше шансов на одобрение. Первый в этом списке – муж. Он обязательно включается в число участников финансовой сделки, если беременная женщина состоит в официальном браке.

Созаемщики необходимы в ситуации, когда у будущей мамы нет иных источников дохода, помимо декретных денег. Поручителями, в основном, становятся близкие люди. Различные банковские программы позволяют привлекать до 5 участников.

Основные требования к этим людям:

- Отсутствие неоплаченных кредитов и задолженностей.

- Хорошая кредитная история.

- Отсутствие иждивенцев на обеспечении.

- Официальная справка, подтверждающая стабильное получение большой заработной платы.

Созаемщики не станут совладельцами новой квартиры, если цель ипотеки – приобретение жилого имущества. Они лишь гарантируют платежеспособность женщины в декрете, как обычные поручители.

Может ли законный муж не быть созаемщиком? Может, но только в одном случае. Это наличие оформленного брачного договора, в условиях которого оговорена подобная ситуация.

Дополнительный залог

В качестве залога, обычно, предоставляется собственная квартира. Банк может выдать кредит на сумму 75-80% от стоимости данного имущества. Если эта сумма устраивает заемщицу (будущую маму), организация оформляет финансовую сделку.

Главное требование к залоговой квартире – не нахождение в общей или долевой собственности. Она должна полностью принадлежать женщине в декрете.

Хороший внешний вид и общее приемлемое состояние – следующее требование к имуществу. К дополнительным обязательствам относится отсутствие числящихся за жилплощадью долгов и наложенного ареста. Также, квартира не должна находиться под обременением.

Внесение залога – невероятно ответственный шаг, поскольку ограничивает действия владельца имущества. Заемщица не вправе проводить ремонт, дарить или обменивать жилье на время банковского обременения. Такую квартиру очень трудно сдать в аренду и невозможно продать.

Дополнительные источники дохода

Это может быть обычная подработка. Например, фриланс или домашняя работа на аутсорсе. Если заемщица получила заказ на выполнение оплачиваемых действий, она обязана заключить официальный договор с заказчиком. Этот документ необходимо продемонстрировать банку, как подтверждение собственной платежеспособности.

Получение инвестиционных доходов. Непостоянная, но поступающая прибыль от банковских вкладов или иных инвестиций. Большинство банков примут положительное решение, убедившись в наличии дополнительных доходов и финансовой грамотности женщины.

Открытие своего бизнеса или частная коммерческая практика. Женщина может организовать собственное дело и предоставить в банк соответствующие документы (оформленное ОГРН, договора, разрешение на ведение деятельности).

Оформление ОГРН

Заемщица, работающая учителем, вправе заниматься репетиторством и частной практикой на дому. В этом случае потребуется разрешение на ведение частной деятельности. Также, к заявке стоит приложить заполненную налоговую декларацию за отчетные налоговые периоды для повышения шансов на одобрение.

Большой первый взнос

Требуется оплатить не менее 20% стоимости жилья, в качестве первого взноса. Это минимальная банковская планка. Чем большую сумму предоставляет женщина в декрете, тем проще получить желанный кредит.

Другие способы

Родители заемщицы могут отдать собственное жилье, в качестве залога. Цель этого действия – получение кредита для приобретения квартиры молодыми родителями. Залогодатель будет нести максимальные риски.

Квартира может быть взыскана при неуплате ипотеки. Женщина в декрете не будет нести ответственности, так как у нее есть гарантия платежеспособного поручителя (матери или отца). Именно он будет расплачиваться собственным имуществом или доходами по кредитным обязательствам заемщицы.

Дополнительный вариант оформления – это государственная помощь по материнскому капиталу. Государство вправе выдать подобный сертификат, если у женщины уже имеется 2 или более детей. Его размер 453026 рублей, которые могут стать средствами для первого взноса или погашения долговых обязательств.

Чего не следует делать для получения кредита?

Никогда не пытайтесь обманывать банки! Например, скрывать факт своей беременности. Так поступают многие женщины, считая это единственным способом успешного получения займа.

Банк может выдать необходимый кредит при подобной уловке. Но заемщица столкнется с негативными последствиями, когда обман раскроется (это обязательно произойдет). Финансовая организация расторгнет договор по причине сокрытия клиентом важных фактов, и это не худшие меры, на которые идет обманутая сторона.

Не доказывайте свою платежеспособность предоставлением фиктивных справок. Например, осталось 3 месяца до выхода на работу. Кто-то из «знающих людей» может посоветовать договориться о выдаче документа о доходах, подтверждающего, что вы, якобы, уже приступили к работе.

Ваша компания столкнется с финансовыми и законодательными последствиями подделки документов. Потому что банк обязательно раскроет этот обман. Тогда, начнутся проблемы с фондом социального страхования и другими организациями.

Дадут ли ипотеку, если жена в декретном отпуске, но муж работает?

Ипотека выдается при данных условиях, если муж – финансово состоятельный человек. Он выступает заемщиком, а его жена остается созаемщиком. Доходы женщины не будут учитываться, так как супруги берут на себя равноценную кредитную ответственность по требованию банка.

Где можно получить выгодную ипотеку?

«Сбербанк» предлагает программы с низкими процентами и минимальным пакетом необходимых документов для молодых пар. Например, специальное предложение с единственным обязательным условием – наличие супруга-созаемщика. Этого уже достаточно для рассмотрения заявки от женщины в декрете и принятия положительного решения.

Программа позволяет оформлять ипотеку на срок до 30 лет. Но существует ограничение по возрасту. Кредиты выдаются заемщикам в возрасте 21-35 лет. Вы можете рассчитать сумму займа до подачи заявки через кредитный калькулятор «Сбербанка»

Дают ли ипотеку в Сбербанке в декретном отпуске

В Сбербанке есть специальные программы, предназначенные для молодых семей и получателей материнского капитала. Дают ли ипотеку в декретном отпуске в Сбербанке? Женщина, находящаяся в отпуске по уходу за ребёнком, может подать заявку на получение ипотеки. Для этого ей необходимо посетить офис Сбербанка или направить заявление по интернету.

Как получить ипотеку, находясь в декретном отпуске?

Дают ли ипотеку в декретном отпуске в Сбербанке? Финансовые организации редко выдают ипотечные займы женщинам, сидящим с маленькими детьми. Это связано с тем, что финансовое положение большинства неработающих молодых матерей остаётся нестабильным.

Пока ребёнку не исполнится полтора года, женщина будет получать пособие, размер которого составляет 40% от размера заработной платы на последнем рабочем месте (максимальный размер выплаты составляет двадцать тысяч рублей). Когда ребёнку исполнится 1,5 года, размер пособия резко уменьшится.

После этого женщина будут вынуждена искать работу (актуально для тех, кто не был официально трудоустроен на последнем месте работы).

Если объём ипотеки сопоставим с размером материнского капитала, то заявка будет отклонена с большой долей вероятности (банк не сможет заработать прибыль при таких условиях). Женщина, оформившая много потребительских кредитов и микрозаймов, получить ипотеку не сможет.

Шансы на получение займа увеличиваются, если титульным заёмщиком является состоятельный глава семейства. Его жена в данном случае выполняет роль созаёмщика. Если женщина растит ребёнка одна, то она может пройти дополнительное обучение и устроится на удалённую работу (дизайнер, переводчик, копирайтер и др.).

В этом случае ей не придётся покидать ребёнка. Она сможет трудиться, не выходя из дома.

Дают ли ипотеку в декретном отпуске в Сбербанке? Если матери меньше 35 лет, то она может подать заявку на участие в программе «Молодая семья«.

Данная программа предполагает предоставление кредита за счёт государственного бюджета по ставке 6% годовых. Семьи, нуждающиеся в улучшении жилищных условий, могут рассчитывать на участие в программе «Жилище».

У них будет шанс на получение субсидии, размер которой составляет порядка 30% от суммы ипотечного займа.

Как увеличить шансы на получение ипотеки, если вы находитесь в декретном отпуске?

Существует несколько возможностей, способствующих увеличению кредитного рейтинга:

- Перечислите большой первоначальный взнос (не менее 50% от стоимости приобретаемого жилья);

- Найдите дополнительную надомную работу (самыми высокооплачиваемыми удалёнными сотрудниками являются квалифицированные программисты);

- Создайте источники пассивного дохода (ценные бумаги, арендные платежи, авторские гонорары, сделки гражданско-правового характера и пр.);

- Уменьшите расходы семейного бюджета (откажитесь от потребительских займов, сигарет, алкоголя, быстрого питания и прочих ненужных трат);

- Предоставьте банку ликвидный залог, обладающий значительной стоимостью. Если стоимость залогового имущества будет в несколько раз выше цены приобретаемого объекта, то Сбербанк с большой долей вероятности оформит ипотеку;

- Привлеките надёжных созаёмщиков и поручителей (в качестве таковых могут выступать родственники и близкие друзья);

- Во время кредитного интервью нужно честно отвечать на вопросы менеджера Сбербанка. Попытка ввести в заблуждение кредитный комитет обычно заканчивается отклонением заявки;

- Соберите полный комплект документов и справок, касающихся вашего материального положения и трудоустройства. Банк доверяет контрагентам, предоставившим полную и достоверную информацию о себе.

Дают ли ипотеку в декретном отпуске в Сбербанке? Средства предоставляются молодым мамам, имеющим безупречную финансовую репутацию. Перед подачей заявления следует проверить собственную кредитную историю. Небольшая задолженность по кредиту может стать непреодолимым препятствием для получения крупной ссуды.

Также следует зайти на сайт ФССП и открыть ведомственную базу данных, которая находится в открытом доступе. Гражданин может не знать, что он стал фигурантом исполнительного производства (речь идёт о мелких штрафах). В некоторых случаях человек может попасть в базу данных ФССП по ошибке. В этом случае судебный пристав должен удалить соответствующую запись.

Ипотека в Сбербанке: как пройти кредитное интервью?

Дают ли ипотеку в декретном отпуске в Сбербанке? Если вы хотите увеличить скоринговый балл, то стоит тщательно подготовиться к кредитному интервью. Очное собеседование с менеджером — это необходимая процедура, которую проходит потенциальный заёмщик.

Как правильно общаться с банковским работником, чтобы произвести положительное впечатление? Если вам назначили встречу, то нужно прийти вовремя и не опаздывать. Выбирайте деловой стиль одежды. Нельзя идти на собеседование в спортивном костюме, майке и шлёпанцах.

Женщины не должны использовать чрезмерно яркий макияж и приходить в банк в откровенной одежде.

Перед интервью нельзя употреблять алкоголь, курить, есть лук и чеснок. От одежды и тела не должно исходить резких запахов. Неприятный запах изо рта не должен мешать конструктивному диалогу. Перед визитом в банк нужно почистить зубы и съесть мятную конфету. Особое внимание следует уделить обуви.

Ботинки нужно отмыть от грязи и отполировать щёткой, смоченной в специальном креме. Волосы на голове должны быть чистыми, а ногти коротко подстриженными. Следите за собственными жестами во время разговора. Жестикуляция не должна быть слишком бурной и агрессивной. Скованность движений может затруднять налаживание психологического контакта.

Поведение заёмщика должно быть естественным и открытым.

Если в начале беседы вам предложат чай или кофе, то нужно обязательно согласиться. Во время разговора сохраняйте зрительный контакт с визави. Не стоит всё время смотреть в пол или считать ворон за окном. Обращайтесь к работнику банка по имени (оно написано на бейдже). Не перебивайте менеджера, внимательно слушайте его вопросы.

Чётко обозначьте цель визита и назовите сумму ипотечного кредита, который вам бы хотелось получить. При устной оценке финансового положения не следует завышать сумму доходов домашнего хозяйства. Не забывайте о том, что вам придётся подтверждать свои слова документально.

Задавайте вопросы банковскому сотруднику и старайтесь прояснить неясные моменты, встретившиеся в договоре.

Условия предоставления ипотеки в Сбербанке

Сумма кредита составляет от 300 тысяч до 8 миллионов рублей. Процентная ставка установлена на уровне 6% годовых (для получения скидки клиент должен приобрести полис страхования жизни). Льготная процентная ставка действует в течение 3 лет с момента заключения ипотечного соглашения. Если в семье рождается третий ребёнок, то срок льготы продлевается на два года.

Дают ли ипотеку в декретном отпуске в Сбербанке? Заёмщик может заключить договор сроком от 1 года до 30 лет. Дама, находящаяся в декретном отпуске, может приобрести строящееся жильё или возвести дом по собственному проекту.

Допускается участие заёмщика в долевом строительстве жилых домов. Минимальный объём первоначального взноса составляет 20% от оценочной стоимости объекта. Кредит предоставляется в рублях.

Денежные средства выдаются гражданам Российской Федерации, достигшим возраста 21 года.

Ипотека в Сбербанке: документы, необходимые для использования маткапитала

Если собственница материнского капитала хочет направить его на погашение первоначального взноса, то ей нужно собрать следующий пакет документов:

- Сертификат на семейный капитал;

- Заявление держателя сертификата, разрешающее использование бюджетных средств;

- Паспорт или иной документ, удостоверяющий личность заявителя;

- СНИЛС;

- Свидетельство о заключении брака (актуально для лиц, официально оформивших брак).

Кроме перечисленных бумаг заёмщику нужно передать банковскому специалисту документ на покупку жилья или возведение строительного объекта (кредитное соглашение, договор на приобретение жилья, строительные сметы и др.). Дают ли ипотеку в декретном отпуске в Сбербанке? Денежные средства выдаются гражданкам, собравшим полный комплект документов и вовремя предъявившим его менеджеру Сбербанка.

Ипотека в декрете: дают ли банки + условия оформления и отзывы

В статье рассмотрим, можно ли оформить ипотеку находясь в декрете. Узнаем, одобрит ли банк заявку при наличии материнского капитала и какие документы нужно для этого собрать. Мы подготовили для вас порядок получения ипотеки и собрали отзывы.

В каких банках дают ипотеку женщинам в декрете?

от 6% ставка в год

от 6% ставка в год

от 6% ставка в год

от 8,9% ставка в год

от 8,8% ставка в год

от 7,9% ставка в год

от 9,12% ставка в год

от 5,4% ставка в год

от 8,9% ставка в год

от 8,7% ставка в год

от 6% ставка в год

от 6% ставка в год

от 6% ставка в год

Кредит Европа Банк

от 6% ставка в год

Ипотека в МТС Банке

от 5,8% ставка в год

Ипотека в банке БЖФ

от 9,5% ставка в год

Ипотека в банке Зенит

от 6% ставка в год

Можно ли оформить ипотеку в декрете?

Находясь в декретном отпуске, по законодательству в 2018 году вы можете беспрепятственно получить жилищный кредит. Однако банки к такой категории заемщиков относятся с настороженностью. Декретный отпуск подразумевает существенное снижение доходов. К тому же общий доход семьи теперь будет делиться не на двоих, а на троих. Все это банки учитывают при одобрении ипотеки.

Естественно, если сумма кредита соотносится с вашими доходами в декрете, то проблем с оформлением ипотеки не возникнет. Как показывает практика, Сбербанк наиболее лояльно относится к различным категориям заемщиков. Для начала стоит подать заявку именно туда.

Как подать онлайн-заявку на ипотеку?

Обычно женщины с маленькими детьми не имеют достаточно времени для посещения банка. Подать онлайн-заявку и получить по ней предварительное одобрение вы можете на его официальном сайте.

Рассмотрим процедуру оформления заявки на примере Сбербанка:

- Заходим на его сайт — Домклик.

- Указываем параметры ипотеки. Справа можно сразу же увидеть предварительный расчет по вашей заявке.

- Создаем личный кабинет или входим в него через Сбербанк Онлайн.

- Система предложит заполнить информацию о себе, паспортные данные, сведения о доходах и прикрепить необходимые документы.

- При привлечении созаемщика можно сразу же добавить и его данные.

- Заполняем все необходимые поля, нажимаем «Сохранить изменения» и «Отправить заявку в Сбербанк».

Требования к заемщику

Ипотека подразумевает собой заем на крупную сумму и длительный срок. По этой причине банки выставляют жесткие требования к заемщику:

- Гражданство РФ.

- Возраст от 21 года до 65 лет. Причем ипотека должна быть выплачена до наступления максимального возрастного порога.

- Общий трудовой стаж — не менее 12 месяцев, а на последнем месте работы необходимо быть оформленным не меньше полугода.

- Доход, достаточный для выплаты ипотеки, обеспечения себя и малыша.

- Первоначальный взнос — не менее 15% от суммы кредита.

- Кредитная история без просроченных платежей.

- Отсутствие судимости.

Какие документы нужны?

Для подачи заявки и получения предварительного одобрения по кредиту нужно предоставить:

- заполненную анкету;

- паспорт;

- документы, подтверждающие официальное трудоустройство, например, трудовую книжку;

- справку о доходах (2-НДФЛ или по форме банка).

Этих документов будет достаточно на первом этапе. Если банк одобрит выдачу средств, то можно заняться выбором жилья и подготовкой документов по нему.

Почему банк может отказать?

Основными причинами отказа могут быть:

- Недостаточный уровень дохода. Если женщина состоит в браке, то в качестве дохода семьи учитывается и зарплата мужа. Однако этого бывает недостаточно. В связи с тем, что женщина находится в отпуске и должна ухаживать за своим малышом, ее платежеспособность снижается. Даже при удачном стечении обстоятельств уделять полный рабочий день зарабатыванию средств не получится.

- Риск для банка. Ипотека — основной источник дохода для банка. Выдавая деньги на покупку жилья, он планирует получить с этой сделки ощутимую прибыль. Банк зарабатывает на процентах и дополнительных комиссиях. Если заемщик по каким-то причинам перестает платить, то на него можно подать в суд и взыскать деньги в принудительном порядке. Однако судиться с женщиной, недавно родившей малыша, крайне тяжело. Судья может войти в положение и принять невыгодное решение для банка.

- Нет гарантий. Банк понимает, что у женщины во время декрета ограничена трудовая деятельность. Имеющихся накоплений может быть недостаточно для регулярной оплаты ежемесячных платежей.

Также прочитайте: Почему ВТБ отказывает в заявке на ипотеку: ТОП-7 частых причин и правила для заемщиков

Как повысить шансы на одобрение?

Получить положительное решение помогут:

- Уплата большого первоначального взноса. В идеале он должен составлять 40-50% оценочной стоимости приобретаемого жилья.

- Привлечение поручителей и созаемщиков. Практически все ипотечные программы предоставляют возможность привлечения дополнительных участников. В сделке можно попросить поучаствовать близких родственников и друзей. При рассмотрении анкеты кредитный специалист будет учитывать доходы всех лиц.

- Предоставление залога. Наличие дополнительной недвижимости увеличивает шансы на одобрение.

- Документы о доходах. Декретнице потребуется доказать, что ее доходов достаточно для уплаты ипотеки. Для этого можно предоставить документы о трудоустройстве, подработке, собственном бизнесе и т. д.

- Оформление ипотеки на мужа. Независимо от того, на кого оформлено имущество, оно считается совместной собственностью супругов. В случае развода оно также будет делиться пополам, как и долги по кредитам.

- Привлечение материнского капитала. Взять средства на оплату ипотеки можно, не дожидаясь достижения ребенку трех лет. Это поможет снизить ежемесячный платеж.

Отзывы о получении ипотеки в декрете

Марина Морозова:

Алевтина Краснокутская:

«Мы брали ипотеку на мужа, когда я была в декрете. Официальная зарплата у него 14000, но мы подтверждали доходы по форме банка о доходах в 40-50 тысяч рублей. Одобрили 2 миллиона на 15 лет».

Наталья Ялынко:

Виктория Ермоленко:

«Прошлым летом подавали заявку в два банка. В одном отказали, а в Промсвязьбанке вместо 1 500 000 рублей, одобрили 1 100 000».

Как взять ипотеку женщине в декретном отпуске?

Иногда в жизни возникает ситуация, когда женщине, находящейся в декретном отпуске, нужно оформить на себя ипотеку. Например, она не хочет доверять жилплощадь мужу, или ей необходимо улучшить жилищные условия для себя и своих детей.

Естественно, их интересует вопрос: можно ли взять жилищный займ, не запрещено ли это российским законодательством? В ФЗ “Об ипотеке” на этот случай никаких ограничений нет. Банки действительно не очень охотно дают такие займы, но получить кредит небольшого размера вполне реально.

Естественно, что запрошенная вами сумма должна соответствовать вашему доходу, при этом одних только “декретных” недостаточно, вам нужно иметь другие доходы, подтвержденные официально. Иными словами, можно оформить ипотеку и находясь в отпуске по уходу за ребенком, но тогда вы должны подтвердить свою платежеспособность альтернативным способом.

Почему отказывают женщинам в декрете?

В любом банке существует свой “черный список” заемщиков – то есть тех клиентов, выдача кредитов которым нежелательно. В их число обычно входят:

- должники – бывшие и нынешние;

- индивидуальные предприниматели;

- безработные;

- многодетные семьи;

- семьи с низким доходом – в которых работает только один член семьи;

- заемщики без дорогостоящего имущества в собственности;

- молодые заемщики – в возрасте от 18 до 25 лет. О том, с какого возраста больше шансов на одобрение ипотеки, читайте здесь.

Декретницы также входят в этот список. Дело в том что они, как правило, имеют сравнительно небольшой доход – в пределах 10-15 тысяч, и при этом у них находится на иждивении ребенок.

Логично, что в данной ситуации она просто не “потянет” выплату крупной суммы заемных средств, ей просто не на что будет после этого прокормить себя и детей.

Но это не значит, что ипотеку им получить невозможно. Должно выполняться главное требование банка – заемщика должна быть кредитоспособной.

На практике это означает, что клиенту придется предоставить справки, свидетельствующие о получении достаточного заработка для обеспечения кредита. По умолчанию, размер ипотечных средств будет заведомо меньший, чем при стандартном займе.

Также обязательно наличие страховки – это увеличит ежемесячный размер платежей и уменьшит максимальный размер жилищного займа. В любом случае вы всегда можете вернуть часть денег, которые были использованы на оплату страхования, подробности в этой статье.

- Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

- Самый простой способ доказать свою платежеспобность – предоставить справки о наличии дополнительных источников денег. Например, это могут быть:

- Основная работа. Да, женщину в декрете никто не заставляет работать. Но Трудовой кодекс позволяет им работать до 2 часов в день даже в первые месяцы жизни малыша. Зарплата, конечно, меньше, чем при полной ставке, но это уже плюс.

- Подработка. Если на основную работу выйти не удалось, женщина вполне может найти подработку – заняться, к примеру, фрилансом или работать дома на аутсорсе. Во всех случаях понадобится продемонстрировать банку заключенный с заказчиком договор и квитанции о переводе средств. О том, как можно заработать деньги, сидя дома с ребенком, читайте здесь.

Выгодные предложения по ипотеке от Сбербанка России ⇒

- Частная практика или свой бизнес. Например, женщина-адвокат, даже находясь в декрете, может оказывать юридические консультации на дому. В этом случае нужно будет принести в банк разрешение на ведение частной деятельности и заполненную налоговую декларацию за текущий и прошлый налоговый период.

- Пособия, пенсии, социальные выплаты. Если удалось оформить что-то из льгот – например, субсидии на оплату квартплаты – то обязательно нужно приложить к своей заявке документы, подтверждающие это.

- Доходы от инвестиций. Например, от банковского депозита или от доли в ПИФе. Конечно, такая прибыль не является постоянной, но она свидетельствует о финансовой грамотности заемщика, и это положительно сказывается на статусе заявки.

Какая зарплата нужна, чтобы получить ипотеку в Сбербанке ⇒

Возможно, эти статьи также будут вам интересны:

Таким образом, главная задача женщины, находящейся в декрете и желающей взять ипотеку, показать, что ее дохода будет хватать на обеспечение себя, ребенка и оплаты кредита.

Привлечение созаемщиков

Второй шаг – привлечение как можно больше числа созаемщиков. Если женщина состоит в официально зарегистрированном браке, то ее супруг обязательно будет включен в число поручителей.

Возникает вопрос: неужели нельзя оформить ипотеку на мужа и избежать всех сложностей? В ряде случаев это просто невозможно, например, если муж уже имеет ссуду на недвижимость или банк ему отказал по каким-то причинам.

Иногда женщины страхуются от разрыва брака и предпочитают оставить жилплощадь за собой. При этом единственный вариант не включать мужа в договор – это наличие заранее оформленного брачного договора, который предусматривает такую ситуацию.

Список банков, в которых самые маленькие проценты по ипотеке на сегодня ⇒

По разным программам можно привлекать до 5 созаемщиков. Если у заемщицы нет никаких источников дохода, кроме декретных, нужно попросить “поучаствовать в кредите” большее число людей. Чаще всего ими становятся близкие родственники.

В идеале у них должны быть:

Привлечение созаемщиков не означает, что они станут совладельцами приобретаемой недвижимости. Они просто выступают гарантами платежеспособности заемщицы.

Предоставление залога

Еще один способ получить одобрение – предоставить залог. Обычно в этом качестве выступает собственная квартира. Важны следующие моменты:

- залог должен полностью принадлежать заемщику, а не находится в общей или долевой собственности;

- он не должен быть под обремененем;

- на него не должен быть наложен арест;

- за квартирой не должно числиться долгов;

- обеспечение должно быть в хорошем состоянии.

Банк обычно выделяет в качестве ипотеки 75-80% от стоимости залогового имущества. Если этой суммы окажется достаточно, то кредит можно брать. На время обременения с объектом залога ничего сделать нельзя: продать, обменять, подарить, затруднительно сдать в аренду или произвести реконструкцию.

Как получить ипотеку официально не работая ⇒

Поэтому, если женщина планирует продавать одну квартиру и покупать другую, то старое жилье в качестве залога она оставить не сможет. Кредиты с обеспечением в виде недвижимости рассматриваем здесь.

Внесение большого первого взноса

Обычно банки требуют оплатить не менее 20% от стоимости жилища. Если же заемщик предоставляет значительно большую сумму, то получить ипотеку значительно проще.

Например, происходит одновременная продажа и покупка квартиры. Новая квартира стоит на 300 тысяч дороже старой. Получается, что первоначальный взнос составляет чуть ли не 70% от стоимости кредита.

Либо, если у вас уже имеется двое и более детей, вы можете воспользоваться государственной помощью в виде Материнского сертификата. Его размер составляет 453 тысячи рублей, и эти деньги можно направить как на оплату первого взноса, так и на погашение основного долга, подробности ищите здесь.

Какой банк даст ипотеку с плохой кредитной историей ⇒

В какой банк лучше всего обращаться заемщикам в декрете?

Наибольшей лояльностью в нашей стране отличается Сбербанк России, который предлагает широкий выбор ипотечных программ. Для мам-одиночек или декретниц нет специальных предложений, но если им еще нет 35-ти лет, то они могут подать заявку на получение кредита по программе “Молодая семья“.

- низкая ставка от 10,25% годовых,

- небольшой первоначальный взнос от 15%,

- длительный срок возврата долга – до 30 лет,

- можно привлечь до 5-ти созаемщиков,

- рассматриваются альтернативные способы подтверждения дохода,

- можно использовать государственные субсидии и МСК.

Дополнительным плюсом считается то, что если в период действия ипотеки в Сбербанке у заемщика рождается ребенок, и мама выходит в декрет, то банк может предоставить вам отсрочку по выплате основного долга на срок до 3-ех лет.

Рубрика «вопрос-ответ»

Ксения, можете вы взять кредит или нет, решает только банк, на основании вашей платежеспособности. Если у вас двое детей, то у вас еще есть материнский капитал, его можно использовать для оплаты ипотеки или первого взноса.

Можно ли взять ипотеку в декретном отпуске? Условия оформления

В жизни бывают ситуации, при которых женщине, будучи в декретном отпуске, необходимо оформить ипотечный займ. Подобное положение дел возможно у матери, которая одна воспитывает детей, и хочет улучшить свои жилищные условия.

В Федеральном законе «Об ипотеке» нет ограничений по поводу выдачи кредита этой категории клиентов, но банки все равно неохотно дают разрешение. Как же получить ипотеку, находясь в декретном отпуске? Для этого у вас, помимо декретных пособий, должен быть и другой официальный источник доходов.

Совмещение декрета с ипотекой

Официально банки не могут отказать женщине в выдаче ипотеки только из-за того, что у нее есть маленький ребенок или она находится в положении. Но на деле все оказывается намного сложнее.

В этот период доходы клиента существенно снижаются, в результате чего ухудшается и его кредитоспособность. После выхода в декретный отпуск, потенциальная заемщица теряет ту заработную плату, которая у нее была ранее.

А размер декретных выплат обычно не позволяет выплачивать задолженность по займам.

Кредитные организации учитывают общий доход семьи. Также рассчитывается сумма на содержание всех членов. Если в семье работает только супруг, а доходом жены являются лишь детские пособия, то общий семейный бюджет делится на трех человек (муж, жена и ребенок).

При наличии двух и более детей количество членов семьи возрастает, поэтому требуется больше денег на их содержание. Именно поэтому при небольшом бюджете семьи банки отказывают в выдаче ипотеки.

Только доход супруги, превышающий среднестатистический показатель, выступает гарантом одобрения заявки на кредит.

Для молодых семей и матерей доступны специальные ипотечные программы, позволяющие получить жилищный займ даже в декрете. Льготные условия обычно предоставляются государственными банками.

Важные моменты

Будущей или уже состоявшейся матери, которая хочет взять в банке ипотеку, следует в первую очередь ознакомиться с программами кредитования. Выбирайте программы, в которых доступны эти функции:

- Использование материнского капитала в качестве первого взноса или оплаты основного дога.

- Возможность вовлечения созаемщиков для увеличения общего дохода и размера кредита.

- Предоставление отсрочки при рождении ребенка (до его 3-х летия).

Не следует сразу отбрасывать остальные программы, в особенности, если у вас даже в декрете сохранился хороший заработок.

Изучите возможные способы дополнительного дохода или легализуйте уже имеющиеся варианты, так как банковским организациям нужно документальное подтверждение.

К таким видам дополнительно дохода может относиться сдача недвижимого имущества в аренду, частная деятельность или проценты по вкладам.

Причины отказа

Каждый банк имеет «черный список» клиентов, которые являются нежелательными.

В большинстве случаев к ним относятся:

- Должники;

- Частные предприниматели;

- Многодетные родители;

- Безработные лица;

- Клиенты с маленьким уровнем доходов;

- Граждане, не имеющие личное имущество (жилая недвижимость, транспорт и т.д.);

- Клиенты, относящиеся к возрастной категории 18-25 лет;

- Матери, находящиеся в декрете.

Декретницы являются нежелательными заемщиками, потому что имеют маленький доход. Средний размер декретных пособий составляет 10-15 тыс. руб., и у них есть на содержании маленький ребенок. Именно поэтому кредитные организации считают, что мамы в декрете не смогут выплатить большой займ и прокормить себя с ребенком.

Основные причины отказа в выдаче ипотеки:

- Низкая платежеспособность. В декретном отпуске доход женщины сильно снижается. И даже при наличии работающего супруга, это существенно «бьет» по общему семейному доходу.

- Риски для банка. При ограниченном бюджете, когда супруга находится в отпуске по уходу за ребенком, могут возникнуть сложности с выплатой кредита. А это в итоге приводит к штрафам и санкциям. Но кредитор в такой ситуации оказывается в проигрышном положении, потому что даже через суд будет проблематично стребовать выплату долга и компенсации за просрочку из-за наличия в семье детей младше 18 лет. В большинстве случаев подобные дела решаются в пользу семей с маленькими детьми, поэтому кредитная организация рискует лишиться своей прибыли.

- Отсутствие гарантий. Если женщина, у которой есть маленький ребенок, хочет улучшить свои жилищные условия при помощи ипотеки, то у банка могут возникнуть сомнения в своевременности выплат. В особенности такие сомнения возможны при отсутствии гарантий со стороны заемщицы, т.е. если она не может предоставить залог или привлечь созаемщиков. Лучше дождаться завершения декретного отпуска и выхода на работу. Это повысит шансы на одобрение заявки на ипотеку.

Факторы, увеличивающие шансы на выдачу ипотеки

Но не надо думать, что получить ипотеку в декрете не возможно. Существует ряд условий, которые увеличат шансы декретницы на выдачу займа:

- Наличие хорошего дохода. Заемщица должна предоставить банку справки, подтверждающие получение достойной зарплаты для выплаты кредита. Но даже при наличии документального подтверждения хорошего дохода, женщине в декрете обычно выдается займ меньшего размера, нежели для других категорий заемщиков.

- Обязательно оформляется страховка. В дальнейшем эти деньги можно будет вернуть.

- Иметь дополнительный доход. Он увеличивает платежеспособность клиента и его шансы на получение положительного решения по заявке.

Виды дополнительного дохода

Наличие дополнительного дохода является лучшим способом доказать банку свою кредитоспособность. К таким источникам заработка относится:

- Основное рабочее место, где женщина работала до декрета. Согласно Трудовому кодексу во время декретного отпуска женщина может работать на основной работе до 2-х часов в день. Зарплата за такой график будет ниже, чем при полном рабочем дне, но все же прибавит к получаемым пособиям небольшую сумму.

- Подработка. Женщина может найти дополнительный заработок, находясь дома. Речь идет о фрилансе или хендмейде. Но для подтверждения такого дохода необходимо предоставить банку договор с заказчиком (если он был заключен) и чеки о переводе средств.

- Трудовая деятельность на самого себя. Если до декрета женщина работала адвокатом, то, сидя дома после рождения ребенка, она может заняться частной практикой, давая юридические консультации. Также может заняться индивидуальной деятельностью женщина-медик. При такой занятости необходимо предоставить банковскому учреждению разрешение на занятие частной практикой, а также налоговую декларацию за два налоговых периода (предыдущий и нынешний).

- Социальные пособия, пенсия или субсидии. При оформлении любой из льгот следует приложить справку об ее получении к заявке на ипотеку. Это увеличит ваш уровень доходов и шансы на положительный ответ.

- Прибыль от инвестиций, вклада в банк или от доли в Паевом инвестиционном фонде. Такой доход не постоянен, но все же указывает на вашу финансовую грамотность.

Женщина, которая находится в отпуске по уходу за ребенком и решившая оформить ипотеку, должна доказать банку, что ее дохода хватит на погашение займа и обеспечение детей.

Созаемщики

Желая получить ипотечный займ, рекомендуется привлечь максимальное число созаемщиков. При наличии официального брака заемщица должна пригласить поручителем по кредиту своего мужа.

Ипотеку можно сразу оформить на супруга, избежав тем самым ряда трудностей. Но в ряде случаев это нельзя осуществить.

Если ранее муж уже брал кредит на покупку недвижимости или он не подходит под требования банка, то заемщиком выступает жена.

Также на себя оформляют ипотеку те женщины, которые хотят подстраховаться в случае развода. Таким образом они смогут оставить жилье себе. Но участие мужа в качестве поручителя в кредитном соглашении является обязательным условием. Избежать его можно только благодаря ранее составленному брачному договору, в котором предусмотрен такой пункт.

В разных ипотечных программах предусматривается различное число созаемщиков – до 5 человек. При отсутствии дополнительного дохода рекомендуется привлечь как можно больше поручителей. В большинстве случаев ими выступают члены семьи.

Заемщик должен соответствовать следующим требованиям:

- Отличная КИ;

- Официальная работа и высокая оплата труда;

- Отсутствие лиц, находящихся на его иждивении;

- Отсутствие задолженностей.

Привлекаемые созаемщики не становятся совладельцами покупаемого жилья. Они выступают гарантами выплаты долга перед банком.

Залог

Предоставление залога является еще одним способом добиться разрешения на выдачу ипотечного кредита для матери, находящейся в декрете. Чаще всего используют уже имеющееся в собственности жилье.

Залог должен соответствовать ряду требований:

- Он должен быть собственностью только заемщицы. Залоговым объектом не может стать недвижимость, находящаяся к долевой или общей собственности.

- Состояние имущества должно быть хорошим.

- Отсутствие долгов.

- Отсутствие обременение и арестов.

В разных кредитных организациях могут предъявляться различные требования к залоговому имуществу: расположение, метраж, тип здания и т.д.

В большинстве кредитных организаций можно получить по ипотеке 70-80% от стоимости залога. При нехватке этой суммы для покупки жилья есть возможность оформить кредит. В течение всего срока кредитования залоговое имущество нельзя продавать, дарить или обменивать. Перестройка или сдача в аренду объекта возможна, но может вызвать трудности.

Первоначальный взнос

Внесение первоначального взноса является обязательным условием при оформлении ипотеки. Обычно уплачивается от 20% от стоимости приобретаемой недвижимости. При предоставлении большей суммы (до 50%) шансы заемщика на одобрение ипотеки увеличиваются.

При наличии материнского сертификата, его также можно использовать в качестве первого взноса или оплаты основной задолженности. Размер государственной помощи матерям, родившим второго или последующих детей, достигает 453 тыс. руб.

Появление ребенка после взятия ипотеки

Довольно часто рождение ребенка происходит уже после оформления ипотечного кредита. Так как ипотека является долговременным обязательством, порой достигающим 30 лет, то подобные ситуации случаются постоянно. Если заемщик все еще способен исправно вносить ежемесячные платежи, то проблемы с банком не возникнут.

Но при рождении ребенка может появиться нехватка бюджета и трудности с оплатой кредита. При таких ситуациях следует оповестить банк о пополнении семейства, и сделать это рекомендуется до возникновения просрочек. Кредитор может предоставить заемщикам отсрочку или ипотечные каникулы. Также снизить финансовую нагрузку можно с помощью рефинансирования или реструктуризации.

В каком банке выгоднее брать ипотеку

Сбербанк России относится к наиболее лояльным кредитным организациям в нашей стране. В нем действует большой выбор программ. Специальных предложения для мам в декрете или одиноких матерей не предусмотрено, но они могут участвовать в программе «Молодая семья». Это предложение доступно только для женщин младше 35 лет. Условия данной программы:

- Минимальный первый взнос – 15%;

- Процентная ставка – от 10,25%;

- Возможность привлечения до пяти поручителей (созаемщиков);

- Максимальный срок кредитования – 30 лет;

- Учитывается дополнительный доход;

- Используется материнский капитал и другие госсубсидии;

- Подтверждение источников дохода возможно не только по форме 2-НДФЛ, но и альтернативными методами.

Преимуществом ипотеки в Сбербанке является отсрочка, которую получает заемщица при рождении ребенка во время срока кредитования. Максимальный период такой отсрочки – 3 года. Но в данной кредитной организации предъявляются серьезные требования к заемщикам. Лицам с низким доходом или при отсутствии гарантий выплаты долга практически не приходится рассчитывать на одобрение заявки.

Подводя итоги

В большинстве случаев родители решают улучшить жилищные условия после рождения ребенка. Но на время декретного отпуска уровень доходов матери существенно снижается, что становится проблемой при решении оформить жилищный кредит.

Многие банке не хотят связываться с мамами в декрете, обуславливая свой отказ их недостаточной платежеспособностью. Выходом из ситуации может стать дополнительный доход, привлечение нескольких созаемщиков или предоставление хорошего залога по кредиту.

Отзывы

Елена Николаева, Воронкж Три года назад, находясь в декрете, подавала заявки на ипотеку сразу в два банка. В первом мне отказали, а в Сбербанке одобрили. Но у меня была своя квартира, но очень маленькая. Вот ее использовала в качестве залога. Возможно именно поэтому мне и дали кредит.

Светлана Никитина, Омск Я также решила купить квартиру в декрете. Я парикмахер по профессии, и после рождения подрабатывала на дому. Для получения кредита пришлось официально легализовать свою подработку, как частную практику. Клиентов было много, поэтому доход получился вполне приличным. Заявку на ипотеку мне одобрили, но все равно сумму займа немного снизили.

https://onipoteka.ru/ipoteka-onlajn/sposoby-kak-vzyat-ipoteku-v-dekretnom-otpuske.html

https://xn--80adimbgbbcbg7aggfxn.xn--p1ai/zhiloj-fond/v-kakom-banke-mozhno-vzyat-ipotechnyj-kredit-v-dekretnom-otpuske.html