«Сняли все, сижу рыдаю». Как у россиян крадут деньги в «Сбербанк Онлайн»

Новый способ мошенничества активно шагает по России. Под удар снова попали владельцы смартфонов и планшетов. Преступники не спрашивают ваших данных, предупреждают о правилах безопасности и даже приглашают посетить отделение банка. Но потом все равно выводят все деньги со счетов клиента.

Клиентка Сбербанка Виктория рассказала Bankiros.ru о том, как чуть не стала жертвой подобной мошеннической схемы. На ее сотовый поступил звонок с московского номера, а вежливый мужчина на другом конце провода представился операционистом банка, назвал свое имя, код сотрудника и сообщил, что беседа ведется по защищенной линии.

После этого мошенник предупредил, что содержание СМС, которые придут на телефон, нельзя никому сообщать. С кодами из сообщений он посоветовал сходить в ближайшее отделение банка на следующий день.

Второй «сотрудник» повторил женщине все, что говорил первый. А потом заявил, что картой пользоваться нельзя, потому что с нее пытаются списать деньги. Он предложил обратиться в отделение банка на следующий день и получить новую карту.

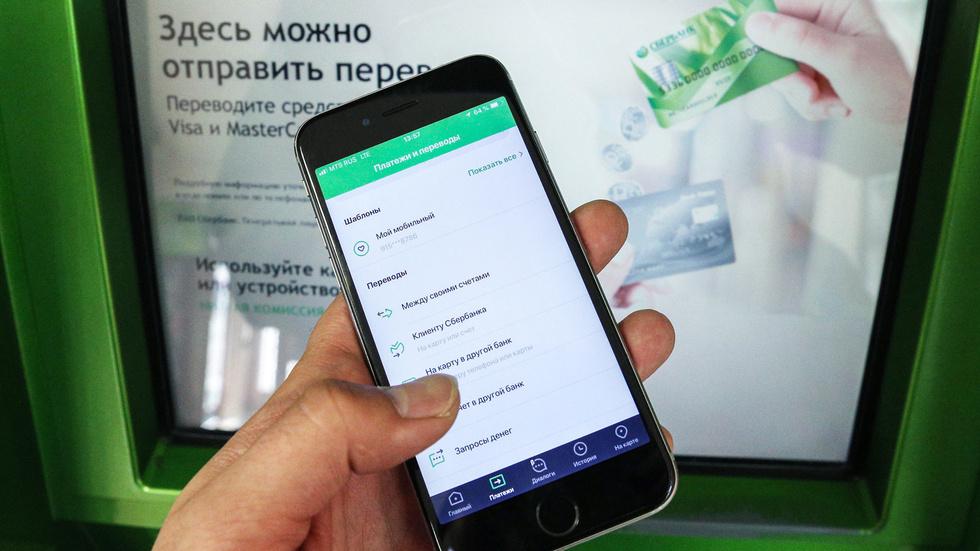

«Скачайте приложение, а мы украдем ваши деньги»

Чтобы защитить свои деньги «здесь и сейчас», мужчина предложил скачать специальное приложение в Play Маркет. Оно якобы должно предотвратить списания.

Найти нужное приложение не сложно, уговаривали злоумышленники, достаточно ввести в поиске слово «поддержка».Тем самым приложением оказалась программа TeamViewer, позволяющая управлять смартфоном с другого устройства. Если дать к нему доступ мошенникам, они смогут беспрепятственно списать все деньги.

Нашей читательнице повезло. Она знала эту программу и не стала ничего устанавливать. Но, судя по отзывам в Play Маркет, многие люди после установки приложения лишились своих денег. Около половины всех негативных отзывов связаны с использованием TeamViewer мошенниками:

Как мошенники снимают деньги

Чтобы получить доступ к чужому мобильному банку, мало знать номер телефона. Преступнику понадобится код из СМС и реквизиты банковской картой. Как минимум – ее номер.

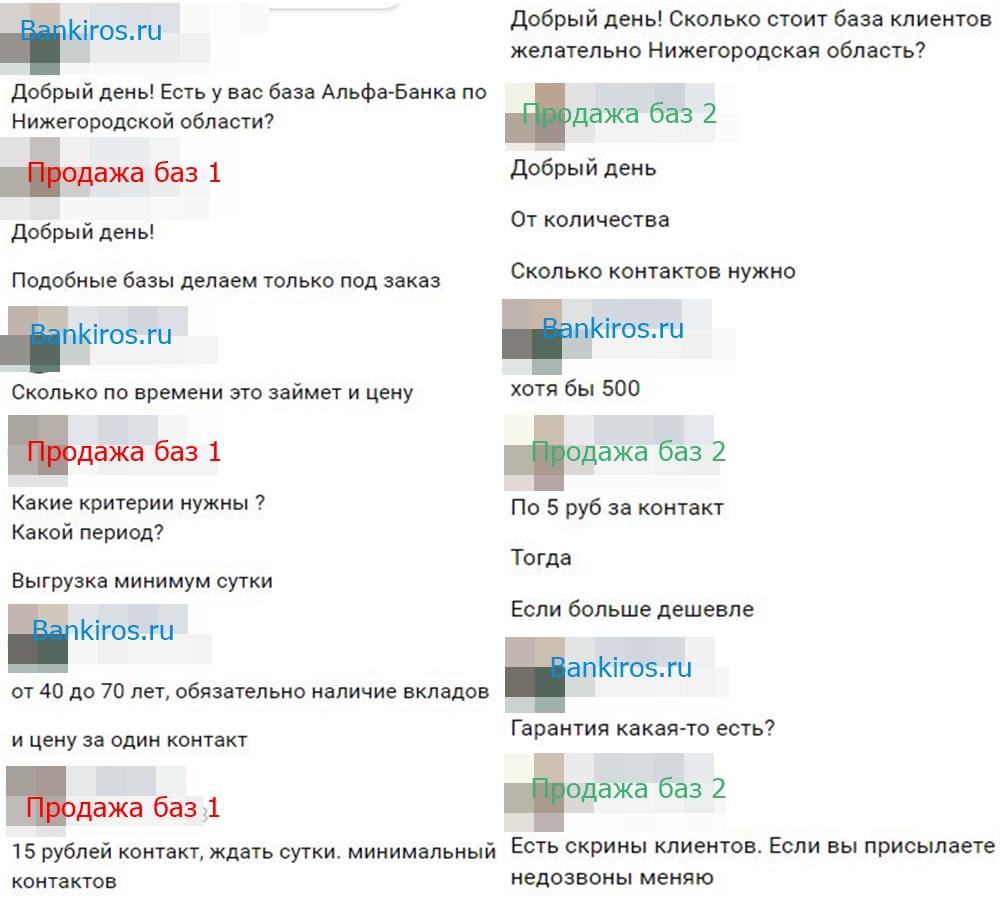

Опасность подобного рода мошенничества в том, что преступники не запрашивают личных данных у своих жертв – они у них уже есть. Базы данные клиентов банка может купить любой желающий, достаточно забить нужные слова в поиск. Особенно таких сделок много в социальных сетях. Цены доступные – от пяти до 40 рублей за одного человека, в зависимости от того, какие клиенты вам нужны. Спецкор Bankiros.ru написал сразу по двум объявлениям, и вот какие ответы получил.

Оба продавца с легкостью согласились продать базы с нужными требованиями. Чем больше критериев, тем дороже выходит пакет. Для каких целей нам эта информация — не поинтересовался ни один.

Кто торгует данными россиян

По данным ФинЦЕНТРа Банка России, за первую половину 2019 года на просторах интернета было опубликовано 12 903 предложений о продаже баз клиентов, и только 12% из них относятся к данным кредитных организаций.

В качестве крупнейших продавцов личных данных клиентов (имен, фамилий, телефонов, номеров банковских карт) ФинЦЕНТР назвал многочисленные интернет-ресурсы и онлайн-магазины:

Как не стать жертвой

Никто не сбережет ваши деньги лучше вас. На кражи через специальные программы и списания после разговоров с преступниками не распространяется ни одна страховая программа банковских карт. Вот несколько правил, которые помогут вам не потерять деньги.

- Не сообщайте незнакомым людям по телефону никаких данных.

- Если вам звонят с незнакомого номера и сообщают об угрозе списания средств, кладите трубку и перезванивайте в банк по номеру, который указан на карте. Лучше набрать его вручную.

- Включите функцию «антиспам» в браузере.

- Не переходите по ссылкам из СМС с незнакомых номеров, не скачивайте никаких программ.

- Не верьте в выигрыш денег и компенсации, если вы нигде не участвовали и не оставляли никаких заявлений.

- Подвергайте все услышанное по телефону сомнению.

Если вы стали жертвой мошенника, немедленно обратитесь в полицию.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Списали деньги с карты, что делать? Как мошенники, и не только, снимают деньги с банковской карты и что сделать, чтобы их вернуть

Мошенники сняли деньги с карты, что делать? Как воруют деньги с карты? Списали деньги с зарплатной карты, кто и какое имеет на это право? Что делать, если с карты сняли деньги без моего ведома? Как отключить списание денег с карты по автоплатежу? Как отменить или отказаться от платной подписки? Рассмотрим подробно все эти вопросы.

Кража денег с банковской карты – один из самых распространённых современных типов мошенничества. Несмотря на все усилия банков обезопасить своих клиентов от несанкционированных списаний, а себя от ответственности за потерянные деньги, преступники все равно находят способы обойти ограничения, изобретая новые схемы электронных краж. Только за первые 6 месяцев 2018 года с банковских карт россиян похитили порядка 1,2 миллиарда рублей. Это в два раза больше, чем за первые полгода 2017-го. Бывает, что деньги с карты списывают не мошенники, а представители закона. Например, сотрудники Федеральной службы судебных приставов (ФССП). Но и они действуют не всегда обоснованно. А еще деньги с карты могут списать сотрудники микрофинансовых организаций, онлайн-кинотеатры, службы знакомств и т.п. Разберемся в основных видах списания денег с банковской карты и рассмотрим возможности их вернуть.

Как мошенники списывают деньги с банковской карты

Банковские карты вытесняют наличные деньги из оборота. А украсть деньги с банковской карты сегодня гораздо проще, чем кошелек из сумочки в переполненном автобусе или метро. Поэтому мошенники постоянно придумывают разные способы хищения хранящихся на карте средств. Рассмотрим эти способы подробнее.

Вишинг

Вишинг – это часто применяемая схема кражи реквизитов банковской карты для последующего снятия средств с нее. Основные инструменты здесь – телефон и артистические способности злоумышленников.

Многим знаком такой ход мошенников как рассылка смс-сообщений, якобы от лица банковской организации. В сообщении человеку предлагают позвонить по указанному номеру для срочного решения каких-то архи важных вопросов. Далее в телефонном разговоре якобы банковский сотрудник, под благовидным предлогом проверки данных карты, попросит назвать её реквизиты. А дальше уже дело скорости мошенников. Получив все необходимые данные, они или просто снимают их с карты, переводя на какие-то подставные счета, или оплачивают ею покупки в интернет-магазинах.

Выуживать сведения о банковских картах мошенники могут и под другой личиной. Например, вы разместили сообщение о продаже чего-нибудь ненужного на каком-нибудь популярном сайте объявлений (Авито, Юла и т.д.), и вам звонит потенциальный покупатель. Будьте бдительны. Возможно, он ничего не хочет у вас приобретать, но очень хочет получить доступ к деньгам на вашей карте.

Опишу случай из жизни моей знакомой. Она продавала холодильник по цене значительно ниже рыночной, как раз на одном из таких сайтов, и чуть не потеряла все свои деньги. Мужчина, позвонившей ей по оставленному в объявлении номеру, объяснил, что ее холодильник ему очень подходит. Он готов купить его прямо сейчас, не глядя, а забрать вечером, когда найдет грузоперевозчиков. Для перевода денег, естественно, попросил номер банковской карты. А затем и трехзначный код с её обратной стороны (СVC/CVV).

Опомнилась девушка только, когда мужчина попросил продиктовать ему код, который должен был прийти смс-сообщением. Вместо этого кода, который действительно упал на ее номер, она сообщила собеседнику, что уже позвонила в полицию и им как раз сейчас занимаются. Покупатель тут же исчез. Вишинг в чистом виде.

Фишинг

Фишинг – тоже часто применяемая схема кражи данных и снятия денег с чужой банковской карты без ведома ее владельца. В отличие от предыдущего метода здесь используются более сложные технологии – поддельные «зеркальные» сайты.

Схема приблизительно такая: в смс-сообщениях или в электронном письме от лица банка, вас просят перейти по прикрепленной ссылке для изменения параметров безопасности, пин-кода или чего-то другого очень важного. Упор мошенников делается на невнимательности и неопытности пользователя. Подвох в том, что интерфейс этого сайта будет идентичен или очень похож на настоящий банковский. И даже адрес будет практически такой же. Обычно хакеры создают сайты, которые одной буквой отличаются от настоящего или же в имени присутствуют какие-то символы

Вот как выглядит настоящий сайт Сбербанка:

Мошенники могут создать такие сайты:

- www.cberbank.ru www.sber-bank.ru www.sberbank-online.ru www.sbbank.ru www.sberbank1.ru www.sberbanki.ru

А вот еще одна уловка, когда мошенники пользуются незнанием пользователей в области доменных имен. Доменное имя, или домен — это и есть название сайта, которое указывается в верхней строке браузера:

Доменные имена бывают первого, второго, третьего уровня. Приставка в конце после точки — это первый уровень, например, .ru или .com

Далее идет второй уровень, само слово sberbank. Оно может быть в единственном числе, но при этом может меняться домен первого уровня:

- www.sberbank.ru www.sberbank.com www.sberbank.net

Есть еще домен третьего уровня, чем пользуются мошенники. Для начала придумывается домен второго уровня, это может быть любой доступный набор символов, например, sbrnk.ru

Потом на его базе создается домен третьего уровня:

Пользователь видит в письме слово sberbank и бдительность притупляется. Он переходит на фишинговый сайт, где его будет ждать и благовидный предлог, и подробная инструкция по вводу реквизитов банковской карты в специальные окошечки. Естественно, введя эти данные, пользователь отдает в руки мошенников все нужные данные для хищения денег.

В таких случаях главное помнить одну простую, но важную вещь: Банки так не делают! Рассылка электронных писем происходит с корпоративного e-mail, снабженного фирменным логотипом. Рассылка смс-сообщений, как правило, производится с корпоративного и узнаваемого клиентами номера. И никогда с разных неопознанных номеров. Хотя в январе 2019 года Сбербанк столкнулся с новым типом мошенничества: злоумышленники обзванивали клиентов с корпоративных номеров банка (как утверждается, поддельных) с целью выведать информацию о доступах к банковским счетам. Поэтому Сбербанк и другие кредитные организации официально заявляют: банк никогда НЕ просит клиентов – держателей карт и владельцев счетов сообщить их конфиденциальные идентификационные данные. И уж тем более не звонит клиентам с этой целью.

Скимминг

Скимминг – это мошенничество уровнем повыше. Им пользуются технически подкованные преступники. Речь идет о специальных электронных приспособлениях – скиммерах – считывающих данные карты (номер, пин-код и т.п.). Специальные накладки, фиксирующие данные карты, устанавливаются прямо на банкомат, а процесс считывания активируется в момент использования карточки человеком. Банкоматы для этих целей выбираются, как правило, уличные, в безлюдных и слабоосвещенных местах. Помимо скиммера к ним еще крепят мини-видеокамеру, чтобы «подсмотреть» пин-код.

Шимминг

Шимминг – это разновидность скимминга. Отличается непосредственно считывающим устройством. Здесь используется уже не накладка, а тонкая гибкая электронная плата, которая вставляется прямо в картоприёмник банкомата, которая практически незаметна глазу несведущего человека. В этих видах мошенничества преступники изготавливают поддельные карточки и снимают по ним деньги со счета владельца.

Это, конечно, не все уловки мошенников. Существует еще много способов украсть данные карты с помощью вирусов для смартфонов и мобильных приложений банков. И прямо сейчас, наверняка, изобретается еще какая-нибудь разновидность фишинга или скимминга.

Правила безопасности

Чтобы не попасться на удочку мошенников, нужно соблюсти хотя бы основные меры предосторожности:

- Никогда и ни при каких обстоятельствах никому не сообщать данные своей банковской карты: пин-, СVC- или CVV- коды банковской карты и одноразовые пароли. По возможности, даже родственникам, даже самым близким.

- Выучить все коды и пароли наизусть и сжечь все бумаги, на которых они записаны. Ни в коем случае не писать пин-код прямо на карте. Если не полагаетесь на собственную память, держите их подальше от карт и не в очевидном виде. Существуют специальные шифровальные программы для хранения паролей к сайтам и пин-кодов, например, KeePass, LastPass и др.

- Бесконтактные карты и карты без пин-кодов лучше держать ближе к телу, в нагрудных карманах, или других местах, до которых трудно добраться вору, или откуда они могли бы выпасть и потеряться.

- Устанавливать пароли на смартфоны, если скачиваете мобильное приложение банка, и на сами приложения.

- Использовать смс-оповещение об операциях с вашей карты.

- Пользоваться только проверенными интернет-магазинами и платежными сервисами.

- В магазинах, кафе, ресторанах и других местах, где расплачиваетесь картой, все действия с ней производите сами или присутствуете при них.

В противном случае и при малейшем подозрении на то, что вы сами передали мошенникам реквизиты своей карты, или были недостаточно осмотрительны в сохранении информации о своих платежных инструментах, вся ответственность за исчезновение ваших денег будет лежать на вас.

Ответственность банков

Допустим, вы предприняли все меры безопасности, но деньги с вашей карты все равно пропали. Теоретически, если списание произошло без вашего согласия, то возместить потери вам должен банк. Но это только теоретически. На практике для этого придется попотеть, доказывая, что виноваты не вы.

Банки не спешат признавать свою вину и брать на себя ответственность за исчезнувшие с карт финансовые средства своих клиентов. В большинстве подобных случаев, после собственного расследования, на которое по закону предусмотрено 30-45 дней, кредитные организации дают заключение, что владелец карты сам сообщил ее пин-код третьим лицам или иным способом обеспечил им доступ к своим деньгам. И на этом основании отказывают клиентам в возмещении средств. Проще всего вернуть деньги, если на банк была совершена хакерская атака или от действий мошенников пострадало большое количество клиентов банка.

В случае отказа в возмещении со стороны банковской организации, можно идти в суд и добиваться правды там. Сразу оговорюсь, что до суда доходит небольшой процент всех случаев незаконного списания средств. Зачастую, при соотнесении пропавших с карточки денег с суммами судебных издержек в случае проигрыша, жертвы неправомерных списаний приходят к выводу, что игра не стоит свеч. Кроме того, клиентам банка довольно сложно доказать в суде, что они добросовестно оберегали свои пластиковые карты и данные о них.

По рассмотренным в судах делам практика наработана разная, но, как говорят юристы, в целом адекватная и справедливая.

Ответственность банковских организаций за несанкционированное списание средств с карты зафиксирована в Федеральном законе «О национальной платежной системе» (№ 161-ФЗ, ст. 9).

Согласно этому закону, банк обязан возместить клиенту списанную сумму:

- Если не проинформировал клиента должным образом об операции по переводу денежных средств. И при этом клиент на данную операцию не дал своего согласия. (ч.13. ст.9 161-ФЗ)

- Если получил от клиента уведомление о потере/утрате карты или что картой пытаются воспользоваться без его разрешения, но все равно провел операцию по переводу денег (ч.12, ст.9 161-ФЗ)

- Если проинформировал клиента о списании денег с карты, но получил от клиента уведомление, что карта утрачена или что не он санкционировал эту операцию. Правда, если банк докажет, что клиент в этом случае нарушил правила пользования картой и сам передал кому-то ее реквизиты, то ответственность за возмещение списанных средств с него снимается (ч.15. ст. 161-ФЗ).

Во всех остальных случаях банк возмещать похищенные средства не обязан. За исключением, разве что, доказанных фактов скимминга, шимминга, фишинга и тому подобных действий преступников. Тут суды встают на сторону физических лиц, считая, что это банк не смог обеспечить должную защиту своих клиентов. Если мошенников поймают, то ответственность за возмещение может быть переложена на них. Если нет, то компенсировать потери клиентов обяжут банк.

А вот если клиент потерял карту или она была похищена, но он не уведомил об этом банковскую организацию и не заблокировал ее, то виноват он сам, а значит возмещения потерь не заслуживает. Или когда сообщил об утрате не сразу, а по прошествии длительного времени.

Обязанность клиента о незамедлительном уведомлении банка об утрате карты или несанкционированном списании средств с нее тоже прописана в 161-ФЗ. По закону, клиент банка должен уведомлять об утрате карты или обнаружении неправомерного снятия денег не позже, чем на следующий день после обнаружения самого факта (ч.11, ст. 9).

В судебной практике эта норма, к слову, трактуется по-разному. Например, был случай, когда человек утративший свою бесконтактную карту в полдень, сообщил об этом банку только в 13.30. При этом за те полтора часа другой человек, нашедший эту карту, пришел в ювелирный магазин и купил украшений на ту сумму, которой хватило. Владелец карты, собственно, и сообщил банку о своей потере, только когда получил уведомление о списании за покупку украшений. Суд встал на сторону банка, так как владелец карты не смог доказать, что не сам тратил деньги в ювелирным магазине.

При этом в другом случае, суд встал на сторону владельца карты, у которого деньги со счета исчезли во время его авиаперелёта, и обнаружил пропажу он гораздо позже. Человек доказал, что не имел доступа к платежным сервисам в это время, соответственно не мог снимать деньги сам, и не имел возможность сразу уведомить о несанкционированном списании банк.

Порядок действий, если с банковской карты незаконно списали деньги

В любом случае, как бы не было сложно, пытаться отстоять свои права можно и нужно. А потому, как только вы обнаружили списание денег с банковской карты, природа которого вам неизвестна, или пропажу её самой, необходимо:

1 Незамедлительно оповестить об этом банк. Можно, по-старинке звонком в службу клиентской поддержки банка, и просить заблокировать карту оператора. А можно через мобильное приложение и блокировать карту самостоятельно.

2 Как можно раньше, но не позднее следующего за этим печальным событием дня, идите в банк и пишите заявление в двух экземплярах о несогласии с проведенной транзакцией. Один экземпляр отдаете банку, второй – с отметкой о присвоении входящего номера – оставляете себе. Дата подачи заявления считается точкой отсчёта, нормируемого для решения вопроса времени. Не верьте сотрудникам банка, что нет бланков и не поддавайтесь на «приходите завтра». Завтра будет уже поздно. Просите письменное уведомление, что бланков нет, и предупреждайте, что передадите эту бумагу в прокуратуру.

3 После этого идите в полицию и пишите заявление о хищении денег с вашей банковской карты. Возьмите талончик о приеме заявления и отправьте в банк, пусть там знают, что полиция тоже ведет проверку. Ответ от полиции о возбуждении уголовного дела о мошенничестве или об отказе в оном, должен поступить в течение 10 дней.

4 Если банк откажется вернуть деньги, по итогам собственного расследования, то можно обратиться в суд. Но перед тем как спорить с банком, сравните сумму, которую хотите вернуть, с суммой судебных издержек, которые придется понести, если проиграете дело. Оцените, сможете ли собрать доказательства своей правоты. Несмотря на то, что бремя доказывания вашей вины и недобросовестности будет лежать на ответчике, в соответствии с законом о защите прав потребителей, вам придется защищаться. Еще раз убедитесь, что не ваши личные действия стали причиной неправомерного списания. И помните, что в суде шансы на выигрыш на практике не очень велики.

Приставы списали деньги с карты

Деньги могут быть списаны с вашей банковской карты и судебными приставами в счет погашения каких-либо задолженностей, которые суд назначил ко взысканию. Например, по штрафам или налогам. Как правило, такие списания обоснованы и законны, даже если не санкционированы владельцем банковской карты. Но зачастую, люди просто не помнят или не знают, что задолжали государству, поэтому получая уведомления о списаниях, теряются и не знают как поступить.

Чтобы списание денег с банковской карты за долги перед государством не застало врасплох сотрудники ФССП рекомендуют подключиться к банку данных исполнительных производств. Есть специальное бесплатное приложение для смартфона, которое позволяет в режиме онлайн следить за тем, что происходит с вашими финансами. Система позволяет отслеживать задолженности по налогам, штрафам ГИБДД и т.п. С той же целью можно использовать приложение Госуслуги.

Как приставы списывают деньги с банковских карт

Для поиска банковских счетов должников ФССП России пользуется собственной автоматизированной информационной системой. Её частью является и база данных исполнительных производств. Информационная система охватывает всю территорию Российской Федерации и буквально каждое рабочее место пристава. Каждое исполнительное производство существует и в электронном виде. Когда пристав возбуждает исполнительное производство, оно регистрируется в канцелярии и в течение суток автоматически попадает в общую базу.

Информация о возбуждении производства в отношении конкретного человека сразу попадает к нему в личный кабинет, при условии, что он подключен к системе. С этого момента есть две недели на то, чтобы погасить задолженность или оспорить ее в суде. Бывают случаи, когда люди в суде доказывают, что предъявление исполнительного листа в ФССП было незаконно. Тогда судья приостанавливает исполнительное производство.

При отсутствии реакции со стороны должника (допустим вы не подключены к системе и не знаете, что происходит), система начинает выяснять его материальное положение и проверять его банковские счета. Потом на счету блокируется сумма долга на пять дней. За это время можно самому оплатить долг и не платить исполнительский сбор. Если этого не происходит, то сумма долга вместе с суммой исполнительского сбора списывается автоматически. Если средств на счетах недостаточно, при каждом их пополнении сумма задолженности будет списываться.

По данным ФССП, около 50% всех документов исполняются электронным способом.

Приставы списали долг повторно. Что делать?

Но приставы тоже ошибаются и списывают те деньги, которые списывать не должны.

Был случай в моей жизни, когда сотрудники Федеральной службы судебных приставов (ФССП) сняли с моей карты сумму налога на недвижимость, несмотря на то, что этот налог уже был уплачен. Их удалось вернуть, правда, потратив пару месяцев на общение с приставами.

а) В смс-уведомлении об аресте банковского счета и снятии денег для уплаты задолженности, как правило, указывается фамилия инспектора, наложившего арест на ваши средства, и номер его телефона. Дозваниваетесь (в моем случае удалось в буквальном смысле с 214-й попытки), выясняете, в чем дело и какие документы нужны для доказательства, что долг давно погашен, а повторное списание денег неправомерно.

Если в смс-уведомлении от банка данных по приставу нет, то первое, что нужно сделать — обратиться в банк и взять справку-выписку об операциях с вашим счетом. Если банк подтвердит, что списание произведено согласно постановления судебного пристава-исполнителя, требуйте копию этого постановления. В ней будут указаны имя и фамилия судебного пристава, а также территориальное подразделение службы.

б) Теперь нужно дозвониться инспектору и поставить его в известность о том, что деньги списаны зря. Есть несколько дней до того, как они отправятся в казначейство и будут зачислены в государственную казну. Оттуда вернуть их можно будет только через суд как излишне уплаченные.

в) Чтобы избежать лишних хлопот с судами, встретиться с инспектором и принести ему все подтверждающие неправомерность списания документы вместе с заявлением на возврат денег и отмену постановления о взыскании, нужно тоже как можно быстрее.

Параллельно можно отправить заявление на возврат и отмену постановления о взыскании в главное управление ФССП, а в прокуратуру – обращение с просьбой провести проверку действий пристава. В некоторых случаях это помогало ускорить возврат неправомерно списанных денег.

г) После этого останется дождаться поступления своих денег на карту. Обычно на удовлетворение такого требования уходит три дня. Но в отдельных случая, как например, в моем, ждать пришлось два месяца. Их «информационная система» якобы сбоила и мои деньги мне никак не отправлялись.

Приставы списали детские пособия. Как вернуть?

Бывает, что в счет погашения долгов по штрафам, налогам, алиментам, пошлинам и т.д. приставы арестовывают деньги, имеющие неприкосновенность. Например детские пособия и другие социальные выплаты, указанные в ст. 101 229-ФЗ «Об исполнительном производстве» как не подлежащие взысканию.

Дело не в том, что пристав намеренно игнорирует требование законодательства. Когда он делает запрос по банкам о наличии у них счетов должника, ему неизвестно состояние счетов и какие именно деньги на этих счетах расположены – детские пособия, зарплата, сбережения и т.д.

Поэтому, если так случилось, что под арест и списание в счет реальных долгов перед государством списаны неприкосновенные деньги, то нужно сообщить об этом приставам:

- Взять справку в органах соцзащиты о том, что вам на этот счет ежемесячно переводятся социальные выплаты.

- Написать заявление на имя судебного пристава-исполнителя со ссылкой на статью 101 Федерального закона № 229-ФЗ о снятии ареста с вашего счета в двух экземплярах.

- Передаете один экземпляр вместе со справкой приставу, на втором экземпляре ставится отметка о том, что ваше заявление принято.

- Ждете возврата средств. Пристав в этом случае обязан издать постановление о снятии ареста с вашего счета и выслать его в Банк.

Судебная практика по оспариванию действий приставов

Суды, как показывает практика, чаще встают на сторону приставов в спорах о правомерности или неправомерности списаний денег с карт россиян. Даже если выясняется, что были списаны детские пособия или иные социальные выплаты.

Объясняют свое решение судьи тем, что у приставов-исполнителей изначально нет информации о природе и назначении денег на счету должника. Получить эту информацию пристав. по мнению суда, может только от самого должника. И когда возбуждается исполнительное производство, то на должника автоматически накладывается обязанность сообщить приставу об имеющемся у него имуществе и банковских счетах. Если должник такой информации не предоставляет, то он сам, дескать, и виноват. А пристав действовал в рамках своих полномочий и законов не нарушал.

Суду при этом все равно, что должник мог узнать о своей задолженности уже после того, как средства оказываются списанными. И что физически не имел возможности предупредить пристава о неприкосновенности конкретного денежного счета.

Согласно статистике за первое полугодие 2018 года из 47487 исков об оспаривании действий судебных приставов в целом по России суды удовлетворили только 2431 заявление.

При этом из 933 исков об оспаривании электронного списания денег с банковских счетов должников, удовлетворено всего 78 заявлений.

Что-то купил, не понял как

Порой бывает, что мы совершенно случайно, сами того не ведая, разрешаем некоторым организациям на законных основаниях пользоваться нашими деньгами, периодически списывая их с нашей банковской карты. Правда, чувствуем себя при этом обманутыми. Почему так происходит? Рассмотрим несколько случаев из жизни.

Платная подписка или автоплатеж

Тут все просто. Даже если вы всего один раз на каком-нибудь сайте, будь то онлайн-кинотеатр, сайт знакомств, электронная библиотека, игровой ресурс для геймеров и т.п, что-нибудь приобрели – товар, услугу, доступ к закрытому разделу – вы можете оказаться постоянным подписчиком платного сервиса.

Часто бывает, что люди грешат на мошенников, а сами просто забывают, что год назад приобрели подписку на лицензионный антивирус для своего ПК и очень удивляются за что списали деньги.

Здесь стоит отметить, что такие компании как Adobe, Касперский, Avast, различные компьютерные игры — списывают свои деньги через компанию-провайдера Digital River Ireland. Естественно, у любого человека возникает паника, когда он видит в списке транзакций эту непонятную компанию. Беспокоится не нужно. Попытайтесь вспомнить что из софта вы покупали год назад. Если память подводит, то попробуйте сделать выписку в личном кабинете своего банка за аналогичный период прошлого года.

Вот еще одна типичная история: «Купил пробную подписку через мобильное приложение Tekka Digital SA (сайт знакомств) на один день, стоимостью 29 рублей. Прочитал, что если не оставить заявки на отмену, сразу подключится подписка на месяц. Заявку оставил. Но подписка все равно продлилась. С карты списали 1000 рублей. Как вернуть деньги?»

Или другая история: «Решил посмотреть кино. На Ютубе нужного фильма не было, гугл привел меня на один известный онлайн-кинотеатр IVI. Купил, посмотрели. Через месяц приходит письмо, что с карты списаны 399 рублей за продление ежемесячной подписки на иви. Полез на сайт и выяснил, что они сохранили мою карту, хотя нигде подобной галочки не было. А кроме того, оформили мне платную подписку, хотя, опять же, нигде этих галочек не было. Вот так, купив один фильм, попал на бабки».

Аналогичные случаи описываются на многих форумах о сайтах со встроенными покупками. Как правило, галочки «согласия» пользователя расставлены в формах оформления подписки по умолчанию. Места для них выбираются неприметные. Поэтому пользователь подписывается на совершение регулярных автоматических платежей абсолютно того не подозревая.

Как исправить?

Обычно, такие сайты и сервисы возвращают деньги пользователям добровольно, как только те обратились с претензией в службу поддержки. Судя по отзывам обиженных клиентов, попавшихся на эту уловку, связываться с правоохранителями владельцы таких ресурсов не хотят и идут навстречу. В большинстве своем, используя нечистоплотные способы выуживания мелких сумм из карманов своих клиентов, такие компании рассчитывают на тех, кто не заметит или не решится возмущаться. Юристы, тем не менее, советуют блокировать карту через банк при первом списании и отзывать транзакцию, настаивая, что она прошла без вашего согласия.

Микрофинансовая организация

Похожими уловками пользуются микрофинансовые организации, выдающие мелкие кредиты под космические проценты. Но здесь уже расчет не на простачка, который не заметит и не попросит назад свои деньги. В таких компаниях действует куда более серьезная и грамотно организованная схема списаний денег с банковских карт своих клиентов.

Стоит отметить, что в той конкретной ситуации МФО не считало себя неправой. Из объяснений ее сотрудников, следует, что при оформлении первого займа в микрофинансовой организации средства оформляются или на банковский счет или на банковскую карту. Еще займ можно получить на Яндекс Кошелек, хотя и тут в обязательном порядке, согласно условиям договора, к счету привязывается банковская карта. Таким образом данные о банковской карте клиент МФО оставляет добровольно. При этом дальше в договоре о займе есть пункт, в котором клиент разрешает компании производить списания в счет погашения задолженности с любой карты, которая указана в личном кабинете. Кроме того, есть условие, что компания не обязана сообщать заёмщику о таких списаниях: «Подписание договора займа является акцептом (согласием) на совершение вышеуказанных действий».

Как исправить?

Уже никак. Большинство юристов советуют расплатиться с МФО, сменить карту и больше никогда не связываться с микрофинансовыми организациями и быстрыми займами.

Подведем итоги

Что делать, если с карты сняли деньги без моего ведома? Первым делом попробуйте установить, кто и за что их списал. От этого будут зависеть дальнейшие шаги.

1 Если деньги списали мошенники, то первым делом блокируйте карту, пишите заявление в банк о возврате денег и в полицию о краже. Если банк откажется возвращать деньги, обращайтесь в суд.

2 Если деньги списали приставы, то проверяйте на каких основаниях. Если за долги, которые вы уже оплатили, пишите заявление о возврате в территориальное подразделение ФССП, прикладывайте документы, подтверждающие платеж. Параллельно можно обратиться с заявлением в головное управление службы и в прокуратуру для проверки действий приставов.

3 Если деньги списаны по платной подписке, которая вам не нужна, то отменяйте подписку и пробуйте договориться с компанией о возврате средств. Если договориться не удается, блокируйте карту и действуйте как в случае с мошенническими списаниями.

4 Если деньги списаны микрофинансовой организацией, то скорее всего вы сами ей это разрешили. Блокируйте карту, выпускайте новую и обходите МФО стороной.

Надеемся, наши советы помогут вам не потерять деньги. Ну а если у вас есть подобные истории, то будем признательны, если поделитесь ими в комментариях.

https://bankiros.ru/news/rossiane-lisautsa-deneg-na-bankovskih-programmah-iz-za-bezobidnoj-programmy-4185