Депозит в банке: как выбрать, где надежно и выгодно открыть вклад

Еще три года назад выбор банка для вклада был предельно прост. Мы смотрели рекламу или просто искали учреждение, где ставка повыше, и несли туда деньги. Раньше лицензии у банков отзывали не часто, а страхования вкладов, которая сейчас гарантирует возврат вкладов до 1,4 млн. руб., вселяла уверенность в том, что деньги в любом случае не пропадут.

Однако текущая ситуация в данной сфере требует гораздо большей осмотрительности. Только за прошедшие 9 месяцев 2016 года Центральный Банк отозвал уже 66 лицензий. А отзыв лицензии — это как минимум хлопоты с возвратом своих же денег, как максимум их потеря. Один из неприятных прецедентов был после отзыва лицензии у «КроссИнвестбанка», когда отдельные вкладчики, обратившиеся за возвратом своих средств, с удивлением обнаружили, что он даже не зафиксировал в отчетности факт получения от них депозита.

В этой статье мы разберем, как выбрать банк для вклада, не прибегая к глубокому финансовому анализу его показателей, и дадим доступную методику оценки надежности любого кредитного учреждения.

Как узнать: можно ли доверять этому банку?

Исходя из сути банковской деятельности, можно выделить 3 главных критерия надежности.

Юридический критерий. Сегодня развелось весьма много учреждений, норовящих принять от населения деньги под проценты. Но если мы сталкиваемся с организацией, которая не имеет лицензии на осуществление банковской деятельности, то несем уже совсем другие риски – на порядок более высокие.

Масштаб деятельности. «Топовые» банки – это организации, занимающие первые строчки рейтинга по размерам активов. Они имеют самые широкие филиальные сети, широчайшую клиентскую базу и серьезные ресурсы для решения локальных проблем, то есть они более надежны. Сегодня в топ 10 входят 5 банков с государственным участием и 5 коммерческих.

Эффективность работы. Если по тем или иным причинам банк не получает от своей деятельности прибыль, он начинает «проедать» сначала свой капитал, а затем и капитал вкладчиков. Сокращение собственного капитала – самая частая причина отзыва лицензии. ЦБ таким образом пытается устранить из системы неэффективные банки, способные нанести ущерб не только самим себе, но и деньгам вкладчиков. Есть три простых показателя эффективности:

- Наличие прибыли, в идеале ее постоянный рост в динамике (это означает, что он умеет управлять своими ресурсами, а пока это так — вкладчикам ничего не грозит).

- Низкий уровень просроченной задолженности. Это будет означать, что банк ответственно подходит к выбору заемщиков и не создает себе неразрешимых проблем на будущее.

- Соблюдение нормативов достаточности собственного капитала. ЦБ осуществляет постоянный мониторинг за капиталом всех банков. Доля собственного капитала по нормативу, который называется Н1, должна быть не менее 10%. Как только этот показатель опускается ниже – это означает, что банк может не справится со своими обязательствами перед вкладчиками, поэтому при нарушении норматива лицензия может быть отозвана.

Cобираем информацию о надежности банка для депозита

Профессиональные аналитики и инвесторы для оценки обычно смотрят квартальную и ежемесячную отчетность с финансовыми показателями, которая в обязательном порядке публикуется на сайте (как это делать я рассказывал в статье « Финансовый анализ банка ») . Но для анализа критериев, указанных выше, можно использовать специализированные государственные сайты, а также сайты-агрегаторы банковской статистики.

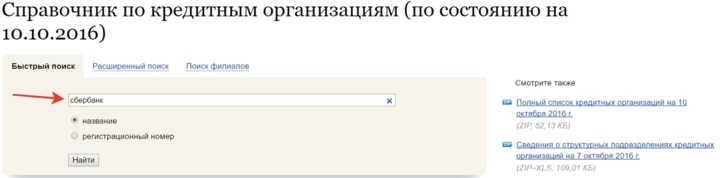

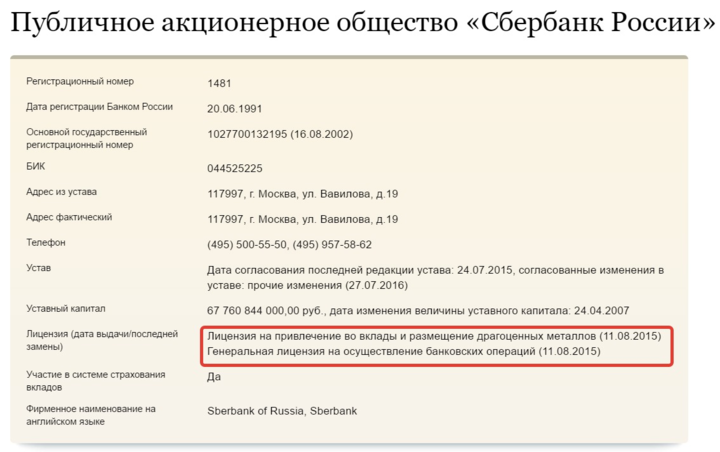

Итак, для проверки лицензии можно воспользоваться сайтом Центрального Банка . Для этого в справочнике организации вбиваем название или номер лицензии и попадаем на страницу банка.

В графе лицензия будет указана действующая лицензия или сообщение о ее отзыве.

Необходимо убедиться в том, что банк является участником системы страхования вкладов. Для этого можно посмотреть список всех участников этой системы на официальном сайте Агентства по страхованию вкладов .

С помощью сайтов-агрегаторов информации можно посмотреть все эти данные в одном месте. Например, на сайте banki.ru в разделе финансовые показатели, можно перейти на анкету , где также посмотреть наличие лицензии. В этом же разделе можно почитать последние новости, и, если были негативные события они там будут указаны.

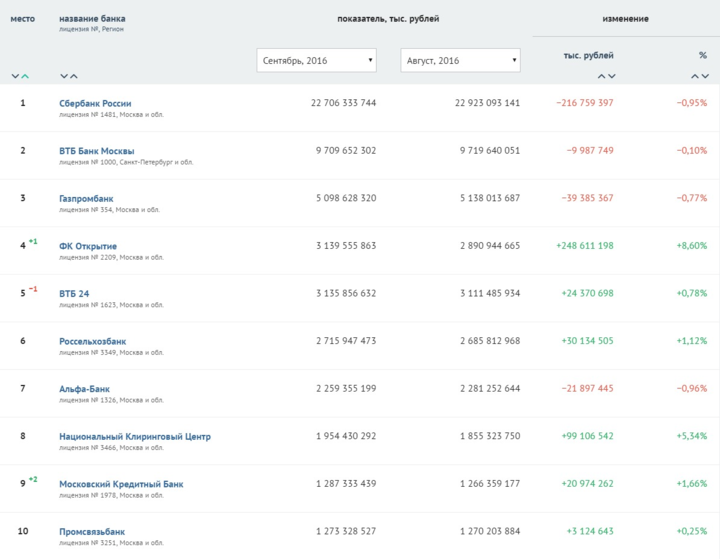

На этом же сайте можно сформировать рейтинг банков по активам и другим показателям.

Топ-10 банков по размеру активов на 1 сентября 2016 г

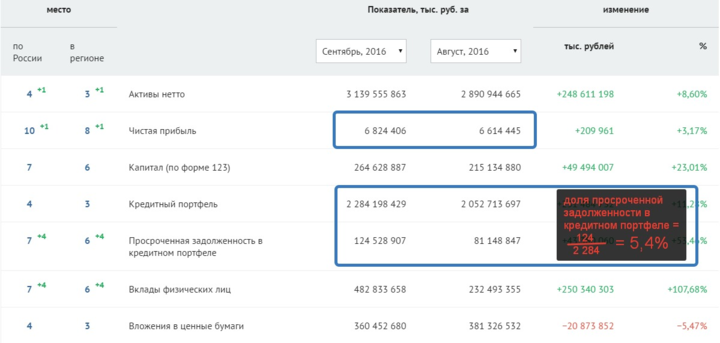

Также по каждому участнику рейтинга можно получить более развернутую картину по показателям и посмотреть динамику прибыли, просроченной задолженности по кредитам, и значение норматива достаточности собственного капитала Н1.

3 признака «неблагонадежности» банка

На наш взгляд есть 3 однозначных признака, каждый из которых может служить поводом обойти рассматриваемый банк стороной:

- Показатель достаточности собственного капитала Н1 должен быть более 10%. Если он меньше – скорее всего уже есть предупреждение от ЦБ, либо идет процедура отзыва лицензии.

- Высокий уровень просрочки по кредитам. Средний уровень просрочки по топ-100 на сегодня в районе 6%. Если этот показатель более 20% это уже красный флаг. Более 15% потенциально может быть опасно. С 10% просрочки они еще могут работать.

- Убытки. Это значит, что банк проедает свой собственный капитал, в итоге это приведет к тому, что он не сможет соблюдать нормативы ЦБ и выполнять обязательства перед вкладчиками. Если мы видим убыток всего в одном конкретном месяце – это повод насторожиться и понаблюдать еще пару месяцев, если же убытки идут уже длительное время – это однозначный сигнал опасности.

Как выбирать банк для открытия депозитного вклада?

При выборе банка для вклада необходимо учитывать: ставки по вкладу и надежность данного учреждения, и выбрать для себя оптимальный баланс. Поскольку если ориентироваться только на топовые учреждение по надежности, в большинстве случаев мы получим довольно низкие ставки.

Здесь следует помнить, что, если ставки существенно ниже инфляции – деньги на депозите в реальности будут не расти, а таять.

Для выбора надежного банка с хорошими ставками рекомендуем использовать следующий алгоритм действий:

- Выбрать топ-50 банков по размеру активов.

- Далее среди них найти 5, предлагающих максимальные ставки по депозитам.

- Затем проанализировать описанные выше показатели и выбрать наиболее надежный вариант.

Как избежать банковских уловок при открытии депозитного вклада

Стоит тщательно проанализировать условия депозита на наличие подводных камней. Важнейшим критерием выбора депозита является эффективная процентная ставка.

Чтобы делать выбор осознанно, нужно знать настоящую ставку без всяких скрытых нюансов и рекламных «обманок».

- Зачастую в рекламных буклетах может быть указана ставка 11%, а по факту окажется, что это только на первые 3 месяца, на следующий квартал ставка уже 10%, а через полгода и вовсе 9%. В таком случае эффективная ставка за год будет равна всего 9,75% ((11%*3+10%*3+9%*6)/12 месяцев = 9,75%).

- При открытии вклада с высоким процентом могут возникнуть скрытые издержки, например, требование завести дополнительную карту и т.д. Карта по началу может быть бесплатной, но не исключено, что как только вы погасите вклад — потребуется плата за использование карты.

- Немаловажным моментом при выборе вклада являются сроки и условия снятия вклада. Например, если для вас критично иметь доступ к деньгам в любой момент – выбирайте вклад с возможностью частичного снятия. Ставки по ним будут ниже, зато использование более удобным.

- Срок вклада также может влиять и на общую доходность, например, в текущих условиях, когда есть тренд на снижение ставок, более выгодным может быть вклад под 10% на год, чем под 10,2% на 3 месяца. Так как через 3 месяца есть риск того, что ставки будут уже даже ниже 10%. И наоборот если есть тенденция к повышению ставок выгоднее делать короткие вклады и после перекладывать их под более высокий %.

На текущий момент максимальные ставки находятся на уровне 10%-10,5%. Если мы будем искать вклады только по топ-20 банков мы увидим, что там также есть ставки на уровне 9-10%. Высокая ставка сама по себе еще не означает, что банк плохой.

Это может быть рекламная акция, борьба за долю рынка или реализация стратегии по росту активов. И чтобы понимать, какое учреждение выбрать для депозита, очень важно не только выбрать привлекательную ставку, но и провести анализ всех показателей. Только убедившись в его стабильности можно выбирать конкретное предложение.

Как получать высокие проценты по депозиту и защитить себя от рисков?

Дополнительный фактор защиты любых инвестиций – это диверсификация. Если вы распределите свои вложения в несколько активов – ваши общие риски снизятся. Можно выбрать несколько разных банков и разместить разные вклады, а также делать комбинацию вкладов по срокам.

Например, определить для себя небольшую часть средств, которую можно хранить на дебетовой карте под 7-8% и использовать для ежедневного осуществления платежей.

Открыть вклад на полгода под более высокую ставку, а также поискать хороший банк для вклада на 1 год и более по предложенному нами алгоритму. Таким образом вы сможете с одной стороны снизить риски вложений, с другой распределить капитал по срокам в соответствии с вашими личными финансовыми целями.

Не стоит забывать, что под систему страхования вкладов попадают лишь вклады до 1,4 млн. Поэтому для владельцев более крупных капиталов – открытие нескольких вкладов в разных организациях – это практически обязательная рекомендация по защите средств.

И помните, что банковские вклады на сегодня — это далеко не единственный способ сохранения и приумножения денег. Но об этом мы поговорим в следующий раз, а пока можете посмотреть мой материал на тему « Облигации – отличная замена депозитам ».

Вклады и счета

- Частичное снятие:

- неважно

- проценты

- многократное

Где открыть вклад?

- в любом отделении Банка

- в Интернет-банке и мобильном приложении

Какие документы необходимо предъявить в Банк для открытия банковского вклада?

- гражданину Российской Федерации – документ, удостоверяющий личность.

- иностранному гражданину – документ, удостоверяющий личность, а также документ, подтверждающий право пребывания (проживания) в Российской Федерации и / или миграционную карту.

- лицу без гражданства – разрешение на временное пребывание в Российской Федерации или вид на жительство в Российской Федерации.

Где можно получить экземпляр заявления на открытие вклада, если вклад был открыт в системе «Интернет-банк»?

Для получения заявления на открытие банковского вклада необходимо обратиться в отделение Банка, предъявив документ, удостоверяющий личность. Заявление на открытие вклада будет предоставлено в день обращения в офис Банка, комиссия за предоставление заявление на открытие вклада не взимается.

Где можно получить справку о наличии вклада для предъявления ее по месту требования?

Для получения справки следует обратиться в отделение Банка, предъявив документ, удостоверяющий личность. Справка будет предоставлена в день обращения. За предоставление справки взимается плата в соответствии с тарифами Банка, действующими на день предоставления справки.

Где можно запросить выписку по вкладу?

Выписку можно запросить:

- в офисе Банка, в котором был открыт вклад, при предъявлении документа, удостоверяющего личность

- любом офисе Банка, при предъявлении документа, удостоверяющего личность и банковской расчетной карты Банка

- в Интернет-банке и мобильном приложении.

Возможно ли оформление доверенности в офисе Банка по счету / вкладу?

Вы можете оформить доверенность на имя своего доверенного лица / представителя.

На основании доверенности Вы можете предоставить своему представителю право:

заключить договор банковского счета (вклада);

вносить денежные средства на счет (вклад);

переводить денежные средства со счета на счет(вклад);

получать денежные средства со счета (вклада);

распоряжаться денежными средствами на счете (вкладе);

получать выписки по счету (вкладу);

расторгнуть договор банковского счета (вклада) и закрыть его.

Доверенность на представителя может быть оформлена в офисе открытия (хранения) счета (вклада) как в присутствии, так и в отсутствие представителя клиента.

Доверенность по банковскому счету (вкладу) может быть также удостоверена вне Банка, в том числе нотариально. Реализация полномочий доверенным лицом по доверенности, удостоверенной вне Банка, осуществляется после проверки Банком такой доверенности.

За оформление доверенностей Банк взимает комиссию согласно утвержденных Тарифам Банка.

Можно ли завещать средства по вкладу своим родственникам / знакомым?

Да, завещать средства по вкладу можно третьим лицам, оформив завещательное распоряжение в отделении Банка, в котором открыт счет по вкладу, у нотариуса или лиц, наделенных соответствующими полномочиями. Завещательное распоряжение оформляется в Банке без взимания комиссии.

Где можно снять часть суммы вклада, если условиями вклада предусмотрена частичная выдача суммы вклада?

Эту операцию можно провести:

- в офисе Банка, в котором был открыт вклад, при предъявлении документа, удостоверяющего личность (наличным и безналичным путем)

- любом офисе Банка, при предъявлении документа, удостоверяющего личность, и банковской расчетной карты Банка (наличным и безналичным путем)

- в Интернет-банке (безналично)

- в мобильном приложении Банка (безналично).

Где можно узнать о сумме начисленных процентов по вкладу?

О сумме начисленных по вкладу процентах можно узнать:

- в Интернет-банке

- в мобильном приложении.

Осуществляется ли по вкладам автоматическая пролонгация и на каких условиях?

По вкладам осуществляется автоматическая пролонгация на условиях, действующих по данному виду вклада на дату пролонгации, если иное не установлено условиями договора.

Где можно закрыть вклад?

Вклад можно закрыть:

- в офисе Банка, в котором вклад был открыт, при предъявлении документа, удостоверяющего личность

- любом офисе Банка, при предъявлении документа, удостоверяющего личность, и банковской расчетной карты Банка

- в системе «Интернет-Банк», при условии, что вклад был открыт в данной системе.

Страхуются ли вклады, открытые в РНКБ?

РНКБ Банк (ПАО) – участник системы страхования вкладов (ССВ) физических лиц в Российской Федерации. Функционирование ССВ регламентируется Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» № 177-ФЗ от 23.12.2003. 24 февраля 2005 года государственная корпорация «Агентство по страхованию вкладов» включила РНКБ Банк (ПАО) в реестр банков-участников системы страхования вкладов под номером 708 (свидетельство об аттестации Банка РНКБ в качестве участника системы страхования вкладов). В случае наступления страхового случая в отношении Банка размер страхового возмещения на одного вкладчика по всем вкладам в Банке будет исчисляться в размере не более 1,4 млн рублей. Выплата возмещения производится в рублях РФ, валютные вклады пересчитываются по курсу ЦБ РФ на дату наступления страхового случая.

Какие вклады подлежат налогообложению?

В связи с внесением изменений в Налоговой кодекс в рамках Федерального закона от 01.04.2020 № 102 «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» с 2021 года меняется порядок налогообложения вкладов физических лиц.

С 1 января 2021 года доходы по вкладам (остаткам на счетах) будут облагаться налогом на доходы физических лиц. НДФЛ будет облагаться совокупный процентный доход по вкладам (остаткам на счетах) в российских банках, выплаченный физическому лицу за год, за минусом необлагаемого процентного дохода. Он рассчитывается как произведение 1 млн рублей и ключевой ставки Банка России, установленной на 1 января данного года.

Ставка налогообложения составит 13% и для резидентов РФ*, и для нерезидентов РФ.

*на доходы по вкладам будет также распространяться применение повышенной ставки НДФЛ (15% для резидентов РФ), если доходы физического лица за налоговый период (календарный год) превысят 5 млн.рублей.

Например, у физического лица с начала 2021 года открыт рублевый вклад в размере 1,5 млн рублей, ставка по вкладу 4% годовых, проценты выплачиваются в конце срока действия, который заканчивается 1 декабря. Других вкладов нет. Таким образом, процентный доход составит 55 000 рублей. Ключевая ставка Банка России на 1 января 2021 года – 4,25 %, соответственно необлагаемый процентный доход за год составит 42 500 рублей. В результате для такого физического лица сумма налога к уплате составит: (55 000 рублей – 42 500 рублей) х 13% = 1 625,00 рублей.

Проценты, выплаченные физическому лицу по валютным счетам, будут пересчитываться в рубли по официальному курсу Банка России на день фактического получения этого дохода. При этом изменение размера валютного вклада, вызванное курсовыми колебаниями, при расчете суммы НДФЛ не учитывается.

Предположим, что на 1 апреля 2021 года клиентом получен доход по вкладу в размере 80 долларов США. На указанную дату официальный курс ЦБ РФ составил 75 рублей. При расчете налоговой базы сумма дохода в долларах США пересчитывается в рубли, итого получается 6 000 рублей (80×75).

Льготы по новому порядку исчисления суммы НДФЛ в отношении доходов с процентов по вкладам и счетам не предусмотрены, т.е. для всех категорий физических лиц начисление налога в отношении данных доходов осуществляется по единой схеме.При расчете НДФЛ не будет учитываться доход по рублевым счетам, процентная ставка по которым в течение всего года не превышает 1% годовых, а также процентные доходы по счетам эскроу.

Дата заключения банковского договора на открытие вклада в банке, а также периодичность выплаты процентов по вкладу не влияют на порядок обложения НДФЛ процентов. При расчете суммы НДФЛ проценты будут учитываться за тот год, в котором они были фактически получены.

При этом если проценты зачисляются банком в счет пополнения того же вклада клиента, то доход в виде таких процентов учитывается при обложении НДФЛ в том налоговом периоде, в котором было зачисление этих процентов.

Налоговый орган самостоятельно рассчитает сумму налога по окончании года на основе сведений от банков и направит физическому лицу уведомление на уплату НДФЛ. Впервые уплатить этот налог за 2021 год вкладчикам придется только в 2022 году (до 1 декабря 2022 года).

Процентные доходы клиентов, полученные от кредитной организации, подлежат налогообложению. По валютным вкладам — налоговая база по НДФЛ определяется как превышение суммы процентов, начисленной в соответствии с условиями договора, над суммой процентов, рассчитанной по валютным вкладам исходя из ставки 9% годовых. По рублевым вкладам — налоговая база по НДФЛ определяется как превышение суммы процентов, начисленной в соответствии с условиями договора, над суммой процентов, рассчитанной по рублевым вкладам исходя из ставки рефинансирования Центрального банка Российской Федерации, увеличенной на пять процентных пунктов, действующей в течение периода, за который начислены указанные проценты. 11.12.2015 Указанием Центрального Банка Российской Федерации № 3894-У «О ставке рефинансирования Банка России и ключевой ставке Банка России» значение ставки рефинансирования Банка России приравнивается к значению ключевой ставки Банка России. Изменения вступили в силу с 01.01.2016. Датой получения дохода является дата выплаты процентов (в том числе причисление процентов ко вкладу). Налоговая ставка установлена в размере:

- 35% — для клиентов, являющихся налоговыми резидентами Российской Федерации

- 30% — для клиентов, не являющихся налоговыми резидентами Российской Федерации.

Налогообложение доходов от процентов по вкладам физических лиц, превышающим 1 млн рублей, начнётся только с 2021 года, а заплатить налог необходимо будет в следующем налоговом периоде, то есть не ранее 2022 года.

Налоговая база определяется налоговым органом как превышение суммы доходов в виде процентов, полученных налогоплательщиком в течение налогового периода по всем вкладам (остаткам на счетах) в указанных банках, над суммой процентов, рассчитанной как произведение 1 млн руб. и ключевой ставки Центрального банка РФ, действующей на первое число налогового периода, с учетом особенностей, установленных настоящей статьей. То есть при нынешней ключевой ставке в шесть процентов необлагаемый доход со вкладов составит 60 тысяч рублей в год. В налоговой базе не учитываются доходы в виде процентов, полученных по вкладам (остаткам на счетах) в валюте РФ в банках, находящихся на территории РФ, процентная ставка по которым в течение всего налогового периода не превышает 1% годовых, а также по счетам эскроу. Если доходы номинированы в иностранной валюте, такие доходы пересчитываются в рубли по официальному курсу Центрального банка РФ, установленному на дату фактического получения дохода.

Как получить выплату страховых возмещений вкладчикам банков, в отношении которых наступил страховой случай?

РНКБ Банк (ПАО) как банк-агент АСВ по выплате страхового возмещения осуществляет выплаты вкладчикам банков, в отношении которых, в соответствии с Системой страхования вкладов, наступил страховой случай. Выплаты, которые осуществляет РНКБ Банк (ПАО), указаны здесь.

https://roscontrol.com/community/article/depoziti-v-bankah-kak-vibrat-gde-nadegno-i-vigodno-otkrit-vklad/

https://www.rncb.ru/fizicheskkim-litsam/vklady-i-scheta/