Депозиты Евразийского Банка: процентные ставки

Евразийский банк осуществляет свою деятельность в России и Казахстане. В нашей стране услуги банка доступны в Москве, Новосибирске, Омске и Челябинске. В других регионах данная финансовая организация пока не представлена. Зато жители указанных городов могут воспользоваться не только ее кредитными продуктами, но и депозитами. Рассмотрим условия вкладов, предоставляемых данным банком, более подробно.

Важно! В статье указаны условия депозитов, действующих на территории РФ на март 2018 года. Если вам необходимы более свежие данные либо вы хотите узнать условия, на которых действуют депозиты Евразийского Банка Казахстана, рекомендуем обратиться на официальный сайт этой финансовой организации.

Депозитная линейка Евразийского банка

Продуктовая линейка вкладов Евразийского банка, доступных жителям РФ, включает в себя четыре продукта:

- вклад «До востребования»;

- вклад TURBO;

- вклад TURBO FIX;

- вклад TURBO MAXIMUM.

Поскольку банк включен в реестр участников системы обязательного страхования вкладов, на каждый из перечисленных депозитов распространяется обязательная страховка. Таким образом, клиенты банка защищены от потери денежных средств, размещенных на его депозитных счетах.

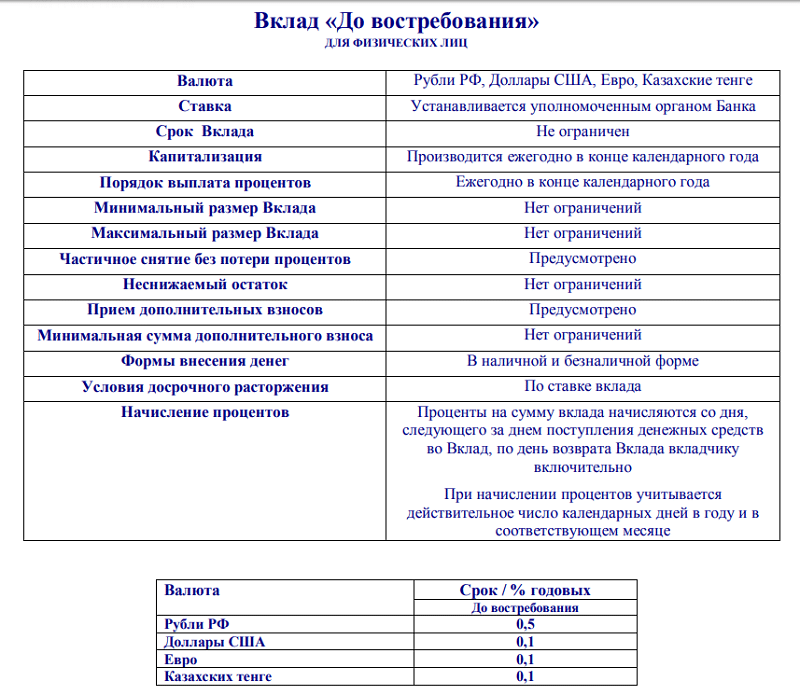

Вклад «До востребования»

Данный продукт удобен для тех, кто только начинает формировать свои накопления. Открыть вклад можно, начиная с любой суммы. Ограничений по минимальному остатку, а также пополнениям депозитного счета банк не устанавливает. Кроме того, владелец депозита может в любой момент снять часть накоплений либо все денежные средства со счета, без каких-либо штрафных санкций.

Важно! Закрывать счет после снятия всех денежных средств с него не обязательно.

Депозит по данной программе может быть открыт как в рублях РФ, так и в иностранной валюте. От выбора валюты будет зависеть процентная ставка по счету:

- 0,5% — для рублевых депозитов;

- 0,1% — для счетов в долларах США, евро и казахстанских тенге.

Начисление процентов начинается со дня, следующего за днем внесения на счет депозита денежных средств. Капитализация начислений производится в конце каждого календарного года.

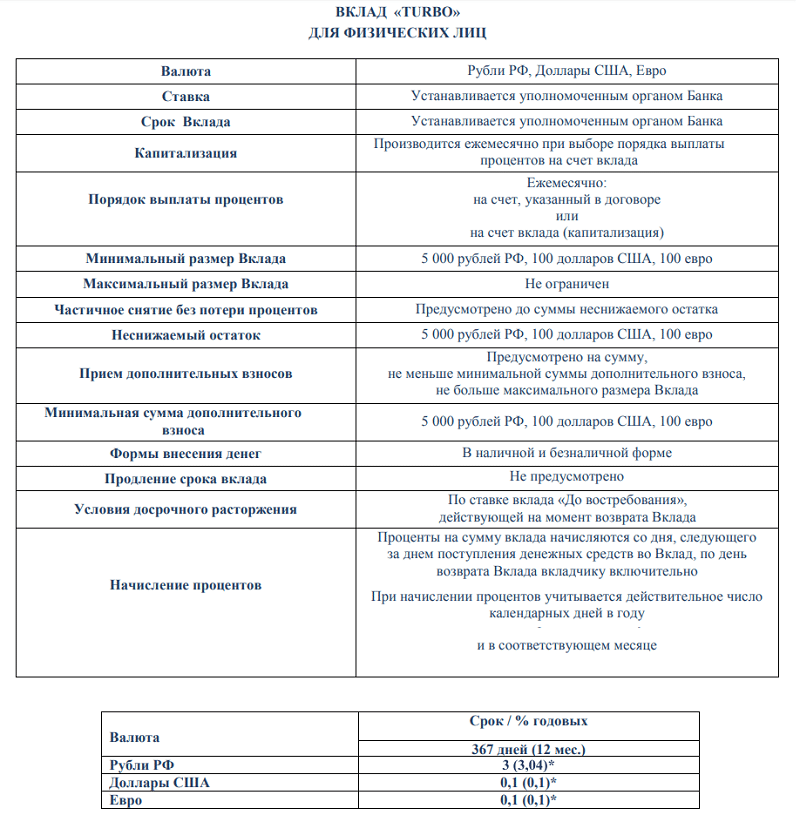

Депозитный счет TURBO

Данный продукт предназначен для создания накоплений в рублях РФ, либо в иностранной валюте – долларах США или евро. Открыть накопительный счет можно на год. Автоматическое продление депозита не предусмотрено. Если вкладчик желает пользоваться накопительным продуктом более года, ему придется посетить отделение банка и написать заявление на повторное открытие счета.

Условия вклада будут зависеть от выбранной для него валюты. Оценить их можно с помощью приведенной ниже таблицы.

Условие

Минимальный размер вклада

Неснижаемый остаток

Важно! Выплата процентов производится по выбору вкладчика – на счет в банке либо на депозитный счет, с капитализацией.

В течение срока действия договора депозитный счет можно пополнять на сумму, не менее установленной банком. Также вкладчик может снимать свои накопления, но таким образом, чтобы сохранять неснижаемый остаток на счете. В этом случае к нему не будет применяться никаких штрафных санкций. Если же владелец вклада решит расторгнуть договор досрочно, накопленные проценты для него будут пересчитаны по ставке вклада «До востребования».

Условия рублевых депозитов

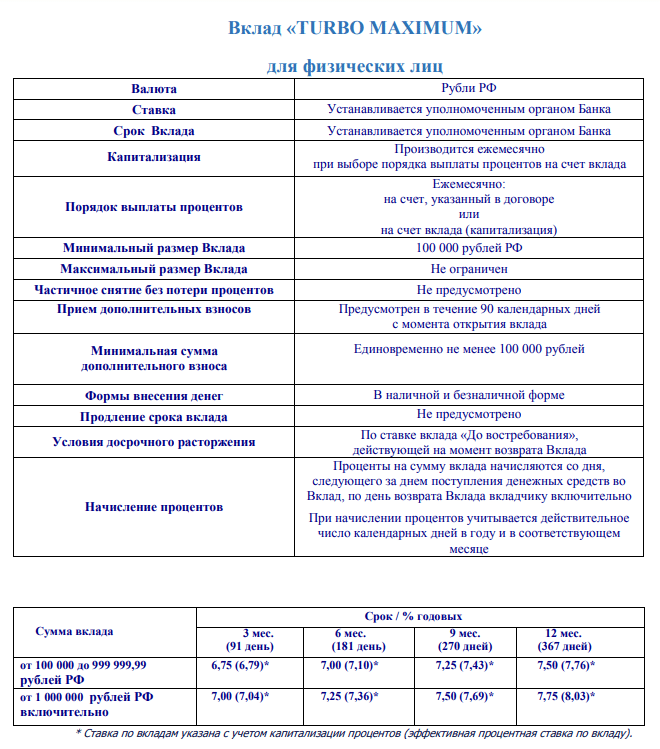

Депозитные продукты TURBO MAX и TURBO FIX предназначены для формирования накоплений в рублях РФ. Каждый из них рассчитан на действие в течение года. Автоматическое продление вкладов не предусмотрено. Процентные ставки депозитов Евразийского Банка в рублях меняются в соответствии со сроком хранения денежных средств. Сравнить их поможет приведенная ниже таблица.

По обоим вкладам возможна ежемесячная капитализация процентов. Также владелец депозита может указать в заявлении, чтобы начисленные проценты переводились на его банковский счет.

Важно! В случае досрочного расторжения договора с банком, все накопленные проценты будут пересчитаны по ставке 0,3% годовых. Частичного снятия денежных средств по данным продуктам не предусмотрено.

Прочие условия для вклада TURBO FIX выглядят следующим образом:

- минимальная сумма – 5000 рублей;

- максимальная сумма – не ограничена;

- дополнительные взносы – не предусмотрены.

Продукт TURBO MAX действует по несколько иным правилам:

- минимальная сумма – 100 000 рублей;

- дополнительные взносы – возможны в течение первых 90 дней действия договора;

- размер дополнительных взносов – не менее 100 000 рублей.

Пополнять депозитные счета, открытые в рамках данных программ, можно наличными – через кассу банка – либо банковским переводом. Выберете наиболее подходящий для вас вариант.

Как правильно выбрать депозит? Подробная инструкция

Иллюстрация Дины Ли специально для Informburo.kz

Иллюстрация Дины Ли специально для Informburo.kz

Informburo.kz выяснил, какого дохода ждать от депозита и как ориентироваться в предлагаемых банками вариантах.

Депозит в банке следует рассматривать не как способ разбогатеть, а как возможность сохранить собственные деньги от случайных трат и инфляции. Прибыль от депозита вряд ли поможет накопить на квартиру или машину, но у вкладчика появляется возможность аккумулировать средства для новых проектов или создать «финансовую подушку» на чёрный день.

№1. Какие бывают виды депозитов

Депозиты банков делятся на те, которые можно пополнять и с которых можно частично снимать средства, и те, с которыми этого сделать нельзя. К первым относятся несрочные и срочные виды депозитов, ко вторым – сберегательные вклады.

Ставка вознаграждения по несрочным вкладам в тенге не превышает 10,5%, вкладчикам разрешают изымать деньги до неснижаемого остатка. Он у банков разный, начиная от тысячи тенге в БЦК, Евразийском банке и Kaspi Bank, трёх тысяч тенге в Сбербанке, пяти тысяч тенге в Нурбанке, 10 тысяч тенге в Цеснабанке и заканчивая 15 тысячами тенге в Народном банке, АТФБанке, Bank RBK и Forte Bank. Сроки вклада – 3, 6, 9, 12, 18, 24 и 36 месяцев с правом пролонгации.

У срочных депозитов в тенге ставка вознаграждения варьируется от 11 до 12,5% в зависимости от срока вклада и возможности его пополнять (предельные ставки по этому виду депозита описаны здесь). Чтобы снять часть денег, вкладчик должен предупредить банк об этом за 7 дней.

Сберегательные депозиты имеют самые высокие ставки вознаграждения – 12-13,5%. Их нельзя пополнять или снижать. Чтобы забрать все деньги раньше срока, вкладчик должен расторгнуть договор с банком, который при этом начислит 0,1% вознаграждения.

№2. Как рассчитать доходность депозита?

Обратите внимание на цифры со знаком % – это номинальная и эффективная ставки. Чем выше эти показатели, тем больше доход. Например, положив 100 тысяч тенге на 12 месяцев под 9%, вы получите 109 516 тенге к выплате, а под 11% – 111 153 тенге. За 500 тысяч, пролежавших год на депозите под 9 или 11%, можно получить вознаграждение в 47 582 и 55 764 тенге, соответственно.

Номинальная ставка определяет ежемесячное вознаграждение. Годовая эффективная процентная ставка (ГЭСВ) – это номинальная ставка + сумма капитализации. Капитализация – это начисление процентов на процент. Начисленные банком проценты плюсуют к сумме депозита, и в следующем месяце вознаграждение начисляется уже на общую сумму.

Самая высокая действующая ставка на депозит – 13,5%. Такая доходность предусмотрена по сберегательному вкладу, открытому на 24 месяца. Наибольшую свободу в распоряжении деньгами в ущерб доходности банки дают по бессрочным вкладам. Лучше заранее решить, что важнее: возможность снимать деньги или максимальная прибыль.

№3. Облагается ли доход от депозита налогом?

Доходы по депозитам резидентов РК налогом не облагаются.

Согласно Кодексу РК «О налогах и других обязательных платежах в бюджет» с 1 января 2018 года доходы в виде вознаграждения по вкладам физических лиц – нерезидентов подлежат обложению индивидуальным подоходным налогом. Его ставка составляет 15%.

№4. Как выбрать банк для вклада?

Услуги по депозитам в Казахстане предоставляют 26 банков. Ориентироваться нужно не на самые привлекательные условия (такие могут сигнализировать о проблемах с ликвидностью в банке), а на отчётность банка. Всю информацию об этом можно найти на сайте Нацбанка РК.

Если с отчётностью у рассматриваемого банка всё в порядке, посмотрите, какие есть бонусы.

Иногда банки дарят платёжную карточку с бесплатным обслуживанием в первый год или предлагают открыть вклад онлайн и в дальнейшем управлять деньгами удалённо.

№5. В какой валюте оформить вклад

Копите деньги в той валюте, в которой планируете их тратить, советуют экономисты. Ставки вознаграждения по вкладам в тенге высокие, в иностранной валюте – низкие (0,1-1%). Если вы собираетесь хранить деньги в иностранной валюте, стоит обратить внимание на Евразийский банк, ЦентрКредит, АТФ Банк, Forte Bank, Банк Хоум Кредит, Нурбанк и Kaspi Bank. Они предлагают максимальные ставки по депозитам, например, в долларах.

Держать накопления в разных валютах и легко ими оперировать помогают мультивалютные вклады, когда на один вклад открывается несколько счётов – под каждую валюту. Сегодня такую опцию казахстанцам предлагают AsiaCredit Bank, Bank RBK и Tengri Bank. AsiaCredit Bank и Bank RBK открывают депозит сразу в 4 валютах: тенге, доллары, евро и рубли. Tengri Bank – в тенге и долларах.

№6. Что будет с депозитом, если банк обанкротится?

Казахстанский фонд гарантирования депозитов (КФГД) даёт гарантию: до 15 млн тенге – держателям сберегательных вкладов, до 10 млн тенге – владельцам срочных и несрочных вкладов, до 5 млн тенге – по депозитам в валюте.

Если ваш банк обанкротится или его лишат лицензии, вы получите сбережения в пределах установленной суммы в банке-агенте. Их выдают в течение 14 рабочих дней со дня вступления в силу решения суда о принудительной ликвидации банка. Деньги свыше гарантируемой суммы, а также вознаграждение банка выплачивает ликвидационная комиссия в ходе продажи имущества и активов банка.

№7. Стоит ли брать кредит, чтобы открыть депозит?

Нет. На депозит выгодно класть только деньги, в которых вы не будете нуждаться определённое время. Брать взаймы, чтобы оформить вклад, невыгодно: проценты по кредиту больше, чем прибыль от депозита.

Психологический трюк: старайтесь откладывать деньги так, чтобы сумма на вашем счету всегда оставалась круглой, так у вас будет меньше соблазна потратить её на незначительные цели.

№8. Что собой представляют детские депозиты?

№9. Что такое образовательный вклад?

Образовательные депозиты принимаются в тенге, минимальный взнос составляет 3 МРП, или 7575 тенге (1 МРП в 2019 году – 2525 тенге). Частичное изъятие не предусмотрено, за исключением случаев целевого – перечисления на счёт учебного заведения. Доход по таким депозитам складывается из вознаграждения от банка (от 6%) и ежегодной премии государства (5-7% от суммы депозита, но не более 100 МРП). Премия начисляется ежегодно за полный календарный год хранения денег.

В программе участвуют Народный банк, Нурбанк, Цеснабанк и ВТБ Казахстан. Их процентные ставки можно узнать на сайте Финансового центра МОН РК.

Вклад можно потратить на обучение в колледже и университете в Казахстане или за рубежом для себя либо своих детей. Если вы или ваш ребёнок поступили на грант, то вы вместе с основной суммой получите доход по образовательному вкладу и премию государства. Если вы поступите на платное отделение и сбережений для оплаты учёбы будет недостаточно, можно оформить заём на льготных условиях и профинансировать до 50% стоимости обучения. Если планы поменяются, и вы решите потратить накопленное не для оплаты обучения, премию государства вы не получите, а банковское вознаграждение при этом сохранится.

№10. Можно ли купить квартиру, откладывая деньги на депозит

Государство помогает казахстанцам приобрести жилье через инструменты Жилстройсбербанка. Он предлагает открыть как персональный вклад по программе «Баспана», так и получить семейный пакет, где депозит с госпремией в 20% будет у каждого члена семьи. С этими депозитами жители страны вправе рассчитывать на жилищные займы по низким процентным ставкам.

Вклады ЖССБ можно купить. Продаются открытые не менее года назад депозиты, без ареста и связи с кредитной заявкой. Сумма продажи вклада не должна превышать 100% от суммы накоплений, то есть депозит с накоплениями в 1 млн тенге разрешено продавать максимум за 2 млн. Комиссию за онлайн уступку в 0,5% от суммы вклада оплачивает покупатель. Депозит можно переуступить только один раз, при этом он теряет право участия в госпрограммах.

№11. Что такое депозитные сертификаты?

Иметь доход с вкладов в банке могут не только физические лица, но и юридические. Для них предусмотрен депозитный сертификат – именная ценная бумага, выпущенная банком. Процентный доход по депозитному сертификату выше, чем по банковским вкладам: 14-15%.

Сертификат выдаётся на сумму от 500 тысяч тенге на срок 12 и 24 месяца без права пополнять или частично снимать деньги. Предложения есть у Tengri Bank и Банк Хоум Кредит.

№12. Как максимально обезопасить деньги на депозите

При наличии крупной суммы, лучше распределить её по депозитам в разных банках. Самым оптимальным будет размещение каждого депозита в пределах гарантируемой суммы (карточка №6). Гарантия КФГД распространяется на каждый такой депозит в отдельности.

Распределяйте деньги по «нескольким корзинам»: часть можно хранить в иностранной валюте, часть в национальной – это позволит снизить риски благодаря тому, что одна из валют укрепляется. Выбирайте надёжные финансовые институты (карточка №4 выше).

Депозит – это хорошее средство сохранить нажитое, но если вы хотите приумножить накопления, обратите внимание и на другие способы вложения средств: инвестирование, покупка недвижимости, ценных бумаг, драгоценных металлов или открытие собственного бизнеса.

Следите за самыми актуальными новостями в нашем

Telegram-канале и на странице в Facebook

http://znatokdeneg.ru/uslugi-bankov/vklady-i-depozity/depozity-evrazijskogo-banka-protsentnye-stavki.html

https://informburo.kz/cards/kak-pravilno-vybrat-depozit-podrobnaya-instrukciya.html