Порядок начисления процентов по вкладам

Порядок начисления процентов по вкладам — первое на что нужно обращать свое внимание при выборе типа вклада. Давайте рассмотрим основные виды процентных ставок, а затем на примерах продемонстрируем их отличия.

Сложные проценты (с капитализацией)

Сумма процентов прибавляется к основному вкладу (телу депозита) через равные промежутки времени. В новом периоде проценты начисляются на сумму основного вклада и прибавленную к ней сумму процентов, начисленных в предыдущем периоде – происходит капитализация процентов. Она может быть ежемесячной, ежеквартальной, ежегодной.

Расчет конечной суммы вклада (при условии, что количество дней, по истечении которых происходит капитализация, всегда неизменно, например, капитализация процентов каждые 30 дней):

S = C x (1 + % x d/g) n

где S – конечная сумма вклада;

C – первоначальная сумма вклада;

% — процентная ставка / 100;

d – количество дней, через которое проходит капитализация;

g – фактическое количество дней в году;

n – количество периодов капитализации.

Пример расчета дохода с капитализацией:

100 000 x (1 + 0,08 x 30 / 365) 3 = 101 985,4 руб.

То есть вклад в 100 000 руб. на 90 дней под 8% годовых с капитализацией каждые 30 дней принесет прибыль в размере 1 985,4 руб.

Простые проценты (без капитализации)

Процентная ставка – фиксированная (неизменная). Сумма процентов начисляется по истечении срока вклада или ежемесячно в одинаковом размере, не суммируясь при этом с основным вкладом. Часто можно пользоваться суммой начисляемых процентов – их зачисляют, например, на карточный счет.

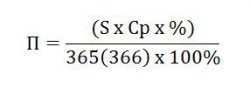

Расчет суммы начисленных процентов выполняется по формуле:

где П – сумма процентов, начисленных по вкладу;

S – сумма вклада; Ср – срок вклада в днях;

% — годовой процент по вкладу;

365(366) – фактическое количество дней в году.

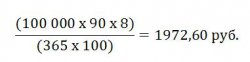

Пример расчета дохода с фиксированной процентной ставкой:

100 000 + 1972,60 = 101 972,60 руб.

То есть вклад в 100 000 руб. на 90 дней под 8% годовых принесет прибыль в размере 1972,60 руб.

Советы от 1-YE.ru:

- Совет #1: Часто по вкладам с простыми процентами банки предлагают более высокую процентную ставку, а по вкладам с капитализацией – меньшую. Чтобы выбрать более доходный вклад, изучите условия каждого и произведите соответствующие вычисления.

- Совет #1: Обратите внимание: процентная ставка может меняться в момент автоматической пролонгации (продления) договора, если это предусмотрено условиями, или при досрочном его расторжении (в этом случае проценты начисляются за фактический срок вложения по ставке до востребования).

Стоит различать два вида процентных ставок:

- Эффективная процентная ставка — это общая стоимость кредита с учётом абсолютно всех запланированных расходов заёмщика.

- Реальная процентная ставка — это процентная ставка без инфляции.

Доход в процентах, порядок начисления процентов по вкладам.

Что такое капитализация вклада и капитализация процентов по вкладу? Простые и сложные проценты

Современная банковская система включает в себя множество финансово-кредитных организаций, работа которых строится на грамотном управлении, как собственными средствами, так и привлеченными в виде вкладов. Привлеченными могут быть свободные средства физических и юридических лиц, при этом активность привлечения и размер процентных ставок зависят от того, насколько банк нуждается в дополнительных ресурсах. Например, чем больше у банка клиентов, не производящих выплаты по кредиту, тем больше ему нужны средства.

Существует множество видов вкладов, но самым выгодным для клиента является такое вложение свободных средств, при котором предусмотрена капитализация процентов по вкладу. Поэтому при выборе подходящего вида вклада следует четко понимать значение 2-х понятий: «капитализация вклада» и «капитализация процентов по вкладу».

Капитализация вклада

Оформляя договор на открытие вклада, клиенту банка не приходится сталкиваться с такими трудностями, как при оформлении займа, например: предоставление справки о доходах или прохождение кредитного скоринга, но он обязательно познакомится с параметром «капитализация». Что это такое?

Если объяснить более доступно — это присоединение к остатку вклада процентов через определенный отрезок времени.

Проценты при капитализации вклада прибавляются к сумме вклада, которая при истечении его срока перечисляется на текущий счет вкладчика. Расчет процентов при капитализации вклада каждый раз производится на основе первоначально внесенной суммы, поэтому их сумма со временем не увеличивается.

Виды капитализации вкладов в зависимости от условий размещения:

- Ежегодная – наиболее редкая, она распространяется на долгосрочные вклады. Сумма процентов начисляется в конце каждого года и присоединяется ко вкладу.

- Ежеквартальная – встречается чаще предыдущей. Начисление процентов производится раз в 3 месяца.

- Ежемесячная – сумма процентов начисляется по истечении каждого месяца.

- Ежедневная — подразумевает начисление процентов каждый день. Она причисляется к разряду временных явлений, поэтому ее можно считать исключением.

- В конце срока – проценты начисляются один раз, по истечении срока вклада, при получении вкладчиком денег.

| № месяца | Сумма депозита (1-й год) | Процентный доход | Сумма депозита (2-й год) | Процентный доход |

|---|---|---|---|---|

| 1 | 100 000,00 | 100 000,00 | ||

| 2-11 | 100 000,00 | 100 000,000 | ||

| 12 | 100 000,00 | 100 000,00 | ||

| Годовой итог: | 111 000,00 | 11 000,00 | 111 000,00 | 11 000,00 |

Годовая доходность депозита равняется 11 000 руб. (100 000 руб. × 11%/100% = 11 000). При ежегодном переоформлении депозита доход за 2 года составит 22 000,00 руб. (11 000 × 2).

Простые проценты

Нами приведен максимально простой пример, расчет которого произвести не составит особого труда. Но как быть в случае с ежемесячной, ежеквартальной капитализацией вклада, когда договор продлевается большое количество раз? Здесь на помощь приходит формула простых процентов:  ;

;

Сумма простых процентов ( Sp) высчитывается по формуле:  ;

;

Чтобы рассчитать только размер сложных процентов, применяют следующую формулу:

Выводы

Если сравнивать вклады, подразумевающие периодическую выплату процентов, и вклады с капитализацией процентов, то преимуществом вторых является более высокий уровень доходов. Столь доходное размещение свободных средств – идеальный вариант для клиентов, не желающих снимать проценты по окончании месяца (квартала, года). Тем, кто желает научиться производить более сложные финансовые расчеты, необходимо ознакомиться с шестью функциями сложного процента.

Что касается темы, описанной в данной статье, то вклад с ежемесячной капитализацией процентов и небольшой процентной ставкой получается выгоднее вклада, подразумевающего большую процентную ставку, но начислением процентов, к примеру, раз в полгода.

Реальный доход за конкретный период и процентная ставка – разные вещи, поэтому нужно объективно оценивать заманчивые и высокие проценты по вкладам.

Валерий Панфиловhttp://1-ye.ru/info/15-dohod-v-procentah-poryadok-nachisleniya-procentov.html

Валерий Панфиловhttp://1-ye.ru/info/15-dohod-v-procentah-poryadok-nachisleniya-procentov.html

https://101.credit/article/vkladi/kapitalizaciya/