Банки с самыми большими процентными ставками по вкладам

Для населения банковские вложения сегодня являются одними из наиболее доступных инструментов сбережения и приумножения собственных денежных средств. Оформляя банковский депозит, владелец не только хранит сбережения в надежном месте, но и при этом получает доход, который при инвестировании больших сумм может быть довольно неплохим. Также при необходимости деньги можно быстро снять со счета. Поэтому многие интересуются, в каком банке предлагается самый большой процент по вкладам.

При выборе депозита каждый первым делом обращает внимание на предлагаемый финансовой организацией годовой процент. Но существуют и прочие, не менее важные критерии. Так, перед тем как отдать свое предпочтение одной из депозитных программ, обязательно нужно обращать внимание на следующие параметры банковского инструмента.

- Можно ли при необходимости снимать часть инвестированных денежных средств без потери начисленных процентов (это важно для клиентов, которые желают пользоваться средствами на депозитном счете).

- Можно ли пополнять депозит после получения рабочих доходов (достаточно важный параметр для клиентов, целью которых является накопление финансов).

- Предусматривается ли ежемесячная выплата процентов (особенно важно для вкладчиков значительных денежных сумм с целью проживания на проценты).

Депозитный калькулятор

Самые выгодные процентные ставки по депозитным программам российских банков в рублях

| Банк | Процентные ставки по периодам инвестирования, в % | ||||

| 1 месяц | 3 месяца | 6 месяцев | 1 год | 3 года | |

| «Совкомбанк» | 7.3 | 7.60 | 7.80 | 7.80 | 8.00 |

| «ГранИнвест» | 7.0 | 7.50 | |||

| «АлмазЭргиэн» | 6.85 | 6.95 | |||

| «ПромСвязь» | 6.80 | 7.52 | |||

| «ВнешфинБанк» | 6.75 | ||||

| «ЗираатБанкМосква» | 6.75 | ||||

| «Инбанк» | 6.65 | 7.19 | 7.26 | ||

| «МоскваСити» | 6.52 | 7.55 | 7.50 | 7,50 | 7.00 |

| «РусскийИпотечный» | 6.52 | 7.18 | |||

| «Ишбанк» | 6.50 | 7.05 | 7.25 | 7.55 | |

| «Альфа» | 7.72 | 6.85 | |||

| «Таврический» | 7.20 | ||||

| Раунд | 7.10 | ||||

| «Международный Банк Санкт-Петербурга» | 7.10 | ||||

| «ЭнергоТранс» | 7.05 | 7.45 | |||

| «Клюква» | 8.25 | ||||

| «Акибанк» | 7.50 | ||||

| «Национальный Стандарт» | 7.41 | ||||

| Союзный | 7.31 | ||||

| «НацИнвестПром» | 7.25 | 7.50 | |||

| «ФинансБизнес» | 7.70 | ||||

| «Восточный Экспресс» | 7.61 | ||||

| «Руна» | 7.55 | ||||

| «Евразийский» | 7.52 | ||||

| «Социум» | 7.50 | ||||

| «Глобус» | 7.50 | ||||

| «Восточный» | 7.48 | ||||

| «Уральский межрегиональный» | |||||

| «КредитЕвропа» | 7.20 | ||||

| «СКИБ» | 6.85 | ||||

Основные типы вкладов для физических лиц

Банковские учреждения сегодня дают возможность пользоваться своим клиентам самыми разнообразными инвестиционными программами на разных условиях.

Вклад «Счастливая семерка» в ОТП Банке

От 30 000 рублей

До востребования

Денежные средства со счета депозита вкладчик при необходимости может снять в любое время. За использование денежных средств, которые банку придется вернуть без уведомления клиента, взимается минимальный процент, который чаще всего составляет 0.01 %. Финансовое учреждение по таким инструментам может менять процентную ставку в одностороннем порядке.

Важно! Согласно данной депозитной программе, вкладчики имеют возможность в любое время вносить и снимать деньги с депозитного счета.

Вклад «Восточный» в Восточном Банке

От 30 000 рублей

Срочные

Некоторые считают, что срочные банковские вклады — это исключительно краткосрочное инвестирование. Но это ошибочное представление об инструменте. А назвали депозит срочным из-за того, что оформляется он на определенный временной период: конкретно на 1, 3, 6 месяцев или на 1, 3, 5 лет. За то, что вкладчик размещает собственные средства на фиксированный период, банк выплачивает повышенные проценты.

К сведению! Финансовые организации по вложениям срочным без пополнения и снятия на фиксированный период менять процентную ставку не имеют права!

Сберегательные

Согласно данной программе, вкладчик не имеет права досрочно снимать деньги с депозитного счета, а также пополнять его. Такие депозиты характеризуются самым высоким годовым процентом, выдаются вместе с телом вложения по окончании срока действия договорного соглашения.

К сведению! «Московский кредитный банк» предоставляет подобный депозитный инструмент под названием «Сберегательный+», «Банк Абсолют» — «Доходный», Сбербанк — «Сохраняй», «Альфа-Банк» — «Победа». Для всех этих программ предусмотрена самая высокая процентная ставка, без возможности пополнения.

Накопительные

Накопительные

Депозитный счет, согласно условиям данной программы, можно пополнять в любое время. Это предоставляет возможность вкладчикам собирать денежные средства на приобретение какой-нибудь дорогостоящей вещи, просто откладывая каждый месяц с зарплаты, к примеру, по 10 %.

Сколько платят своим вкладчикам банки Европы и США

Депозиты в украинских банках продолжают дешеветь. Ставки по валютным вкладам медленно, но уверенно приближаются к нулевой отметке. С аналогичными проблемами сталкиваются вкладчики по всему миру. Что получают владельцы депозитов в банках Европы, США и России, разбирался «Минфин».

Почему европейские банки режут доходность

По данным ЕЦБ, в декабре 2020 г средняя ставка по розничным депозитам составила 0,16% годовых. За год она сократилась на 24%. В этом же месяце инфляция в годовом выражении составила 0,25%. Это означает, что европейские вкладчики уже перестали зарабатывать на своих сбережениях.

Текущая ситуация выглядит еще печальней. Инфляция в еврозоне растет, а банки продолжают резать доходность депозитов, что вполне объяснимо.

Отрицательная процентная ставка по депозитам («минус» 0,1%) впервые была установлена Европейским центральным банком еще в июне 2014 г. Это означало, что банкам приходилось платить штрафы со средств, которые они размещали в ЕЦБ на короткие сроки.

В сентябре 2019 г ставка по депозитам опустилась еще ниже — до «минус» 0,5%. Таким образом ЕЦБ подталкивал банки активнее пускать деньги в работу, не позволяя им лежать мертвым грузом на депозитах.

Но эта система дала сбой в период пандемии: средства в банках продолжали накапливаться, поскольку из-за карантина возможность вкладчиков тратить заработанное резко сократилась. А, из-за широкой программы поддержки с одной стороны и затухания деловой активности с другой, потребность в банковских кредитах резко уменьшилась.

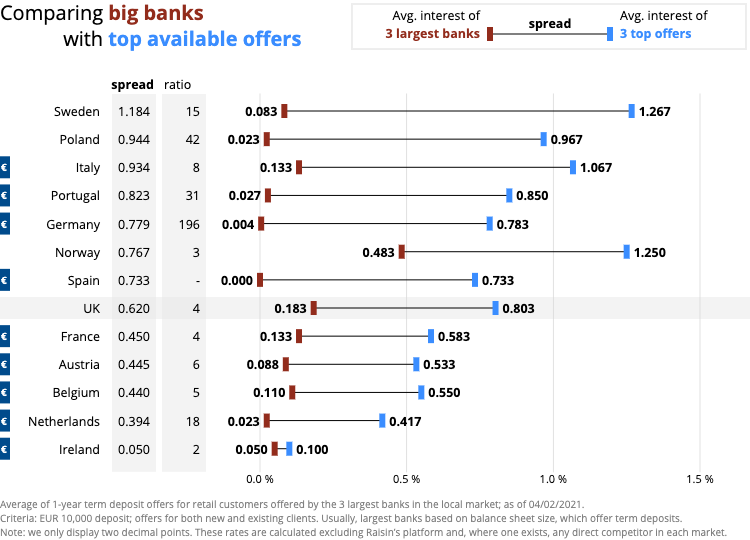

Средняя депозитная ставка в Европе. Декабрь 2020 г

| Страна | Депозитная ставка (%) | Изменение к предыдущему месяцу (%) | Изменение к декабрю 2019 г (%) |

| Еврозона | 0,16 | -16 | -24 |

| Австрия | 0,23 | 64 | 64 |

| Бельгия | 0,41 | 46 | 310 |

| Кипр | 0,08 | -11 | -50 |

| Эстония | 0,49 | -9 | -40 |

| Финляндия | 0,18 | 200 | 50 |

| Франция | 0,28 | -45 | -59 |

| Германия | -0,01 | -109 | -113 |

| Греция | 0,19 | -10 | -46 |

| Ирландия | 0,02 | 0 | 0 |

| Италия | 0,61 | 7 | -27 |

| Латвия | 0,21 | 11 | -60 |

| Литва | 0,07 | -13 | -50 |

| Люксембург | -0,22 | -1200 | -185 |

| Мальта | 0,52 | -5 | 4 |

| Нидерланды | 0,94 | -9 | -12 |

| Португалия | 0,06 | -14 | -14 |

| Словакия | 0,49 | 0 | -34 |

| Словения | 0,13 | -13 | -28 |

| Испания | 0,01 | -91 | -50 |

| Не еврозона | |||

| Болгария | 0,09 | 29 | -25 |

| Хорватия | 0,06 | 0 | -65 |

| Чешская республика | 0,28 | -26 | -81 |

| Дания | -0,14 | -227 | -188 |

| Венгрия | 0,26 | -10 | 8 |

| Польша | 0,51 | 13 | -58 |

| Румыния | 1,51 | 2 | -20 |

| Швеция | 0,51 | 42 | 219 |

| Великобритания | 0,35 | -22 | -62 |

По данным ЕЦБ

Поэтому европейские банки все чаще стали перекладывать свои издержки отрицательных депозитных ставок на клиентов. Как показывает февральское исследование онлайн-платформы Raisin (она позволяет пользователям сравнивать ставки в европейских банках для подбора оптимальной), в большинстве стран еврозоны депозитные ставки резко просели.

«Даже французы больше не защищены своей высокой ставкой, субсидируемой государством через Livret A», — пишет Raisin. Livret A — это сберегательный счет, условия по которому регулируются государством. Ставка по нему всегда была выше, чем по обычным депозитам. Однако с 1 февраля 2020 г. она опустилась до 0,5% против 0,75%, которая действовала с 1 августа 2015 г.

По данным Raisin, в еврозоне средние депозитные ставки выше 0,5% зафиксированы только Италии, Нидерландах и на Мальте. Хотя средний показатель по Голландии поддерживается за счет субсидируемых строительных счетов.

За пределами еврозоны картина не намного радужнее: только Польша, Швеция и Румыния держат среднюю ставку выше 0,5%.

В Дании, Люксембурге и Германии средняя процентная ставка по депозитам уже ушла в отрицательную плоскость.

Крупнейшие банки Германии — Deutsche Bank AG и Commerzbank AG еще с прошлого года начали сообщать новым клиентам, что будут взимать с них 0,5% ежегодно за хранение на депозитах крупных сумм.

По данным портала для сравнения цен Verivox, на текущий момент комиссию с частных клиентов в связи с отрицательными процентными ставками взимают 237 германских банков по сравнению с 57 до начала пандемии коронавируса в марте прошлого года. Размер комиссии варьируется от 0,4% до 0,6% за депозиты, начинающиеся в диапазоне от 25 тыс. евро до 100 тыс. евро. Такие данные приводит The Wall Street Journal.

По прогнозам экспертов, к примеру, в той же Германии к концу этого года плату за хранение депозитов будет взимать каждое второе финучреждение.

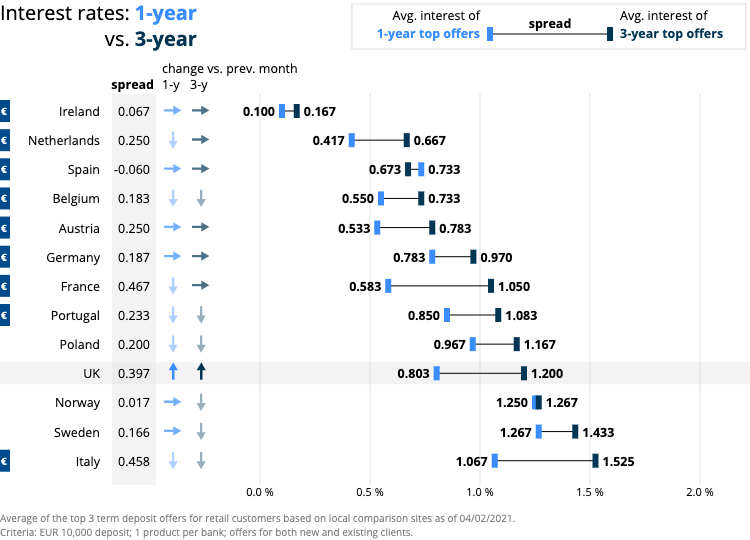

Европейцы ищут лучшие предложения по всему ЕС

Именно поэтому европейцы становятся все боле мобильными и ищут выгодные депозитные предложения по всем странам ЕС. Например, в Голландском торговом банке Амстердама в настоящее время можно разместить средства на два года под фиксированную ставку 0,55% годовых. Шведский Klarna Bank и австрийский Kommunalkredit Invest предлагают по 0,6% годовых на депозиты с таким же сроком. Итальянский FCA предлагает 1,05%.

По данным Raisin

Более того, банки и сами создают специальные мобильные приложения, позволяющие клиентам перенести свои депозиты в другое финучреждение.

Растет популярность и специальных сервисов. Например, число клиентов Raisin, использующих платформы компании в Европе, в 2020 г увеличилось более чем на 40%, до 325 тыс. Объем депозитов, переведенных через платформы, увеличился на 50%, до примерно 30 млрд евро.

По данным Raisin

Если клиенты не хотят покидать свой банк, они могут воспользоваться и другими возможностями увеличить доход от свой сбережений: подробить свой депозит либо вместо размещения депозита купить акции «своего» банка. Например, в прошлом году по кооперативным акциям Raiffeisenbank im Hochtaunus было выплачено 2,5% дивидендов. Такую же доходность обещают и в этом году.

Американцы не спешат уходить из банков

Ранее низкие ставки по депозитам могли себе позволить лишь крупнейшие американские банки вроде Bank of America. Например, по информации сервиса Moneyrates, разместить здесь депозит в марте можно под 0,01% годовых. Подобные Bank of America финучреждения всегда удерживали низкие процентные ставки вне зависимости от происходящего в экономике США.

Поскольку они никогда не испытывали недостатка в клиентах. А сами клиенты работали с такими финучреждениями не из-за высоких ставок по депозитам. Их привлекали уровень сервиса, статусность и спектр предоставляемых услуг.

Однако в последнее время и остальные американские финучреждения начали активно резать доходность депозитов. Они могут позволить себе такую роскошь, поскольку буквально завалены деньгами. По данным Федеральной резервной системы, общий объем депозитов в коммерческих банках США по состоянию на конец прошлого года вырос примерно до $15,9 трлн по сравнению с $13,2 трлн в начале года.

Активное накопление средств на депозитных счетах началось прошлой весной. По данным Novantas, исследовательской фирмы финансовых услуг, весенний всплеск спровоцировали клиенты с мелкими депозитами (остатком на счете менее $2500). С середины апреля до конца мая они увеличили свои общие депозиты на 66% благодаря широкой программе поддержки.

Тогда как клиенты с крупными депозитами увеличили свои вложения лишь на 1%. В это же время востребованность кредитов была практически нулевой. И банки попросту не знали, куда пристроить деньги. Единственный выход — снижать доходность вкладов.

Сейчас средняя ставка по сберегательным счетам в банках США составляет 0,08% по сравнению с 0,1% в начале прошлой весны.

Снижают доходность даже онлайн-платформы, кто еще совсем недавно рекламировали свои высокие ставки. Например, Ally, Marcus и Capital One за последние восемь месяцев снизили свои депозитные ставки с 1,6% годовых до 0,5% годовых.

«Банки пытаются избавиться от вкладов. Единственный способ, который они знают, как это сделать, — это снизить ставки и надеяться, что люди уйдут», — цитирует основателя MaxMyInterest (подбирает лучшие депозитные предложения) Гэри Циммермана The Wall Street Journal.

Однако американцы не спешат забирать деньги из банков, считая, что так обеспечивают себе подушку безопасности.

Лучшие предложения марта по версии Moneyrates:

- Marcus By Goldman Sachs — 0,5% годовых

- Citi — 0,5% годовых

- Ponce Bank — 0,5% годовых

- Cit Bank — 0,45% годовых

- American Express National Bank — 0,4% годовых.

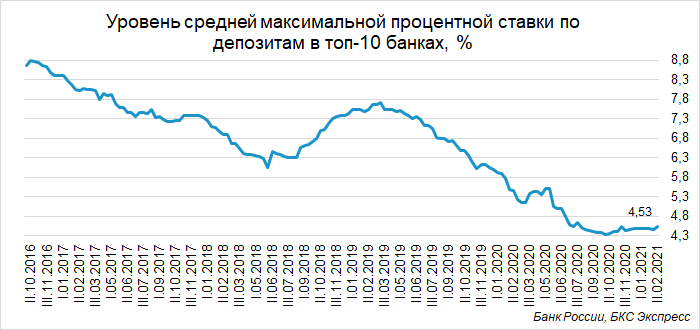

Депозиты в российских банках подорожали

В России наоборот, после длительного падения депозитные ставки начали понемногу расти. По результатам мониторинга Банка России, во II декаде февраля они выросли с 4,47% до 4,53%.

Оценка ставок по вкладам проводится на основе анализа предложения десяти кредитных организаций, привлекающих наибольший объем депозитов физических лиц: Сбербанк, Совкомбанк, ВТБ, Райффайзенбанк, Газпромбанк, МКБ, Альфа-Банк, Открытие, Промсвязьбанк, Россельхозбанк.

До сих пор главными «виновниками» снижения доходности вкладов были сокращение инфляции и снижение ключевой ставки центробанка РФ. Минимальные исторические значения по процентным ставкам депозитов были зафиксированы в начале октября — 4,33% При том, что в ноябре была зафиксирована 4-процентная инфляция.

Результат не заставил себя долго ждать. По данным исследования Росгосстрах банка и аналитического центра НАФИ, 7% вкладчиков планируют закрыть свои депозиты.

На последнем заседании Банк России сохранил ключевую ставку на уровне 4,25%. Но риторика регулятора ужесточилась: глава Набиуллина заявила, что потенциал для смягчения денежно-кредитной политики исчерпан. Хотя и кардинальных изменений российский центробанк пока не планирует. А это означает, что процентные ставки по депозитам могут оставаться вблизи достигнутых значений или лишь незначительно подрасти. Следующее заседание Банка России по ключевой ставке запланировано на 19 марта.

https://finprz.ru/deposit/samye-vysokie-procenty.php

https://minfin.com.ua/currency/articles/skolko-platyat-svoim-vkladchikam-banki-evropy-i-ssha/