Вклад за границей: как открыть и как заработать

Депозит для избранных

Оказывается, одного желания положить денежки в иностранный банк мало – и все совершенно не просто.

«Законные способы украинцам открывать счета в иностранных банках есть. Однако не все так просто. Согласно декрету «О системе валютного регулирования и валютного контроля» следует получить индивидуальную лицензию НБУ. Только после этого гражданин открывает банковский счет в украинском банке, через который имеет полное право перечислять деньги в зарубежный банк. Соответственно, на этот же счет будут поступать проценты из-за рубежа», – рассказывает Сергей Поплавский, директор компании FIBO Украина.

Есть лишь небольшая категория людей, которые могут обойтись без лицензии. «Без лицензии право на размещение депозитов в других странах имеют граждане Украины, которые там работают или учатся на легальной основе. При этом срок вкладов ограничен сроком визы», – говорит Мария Сальникова, эксперт информационно-аналитического центра FOREX CLUB в Украине.

Еще одной категорией избранных являются представители украинской власти: до смены власти в стране чуть ли не у каждого крупного чиновника был свой депозит в зарубежных банках, предпочтительно швейцарских.

«На свой страх и риск можно открыть вклад и без разрешения НБУ, однако за это светит штраф до 17 тыс. грн, или даже тюремный срок», – утверждает Иван Никитченко, пресс-секретарь компании «Простобанк Консалтинг».

«За наличие «нелегального» депозита в иностранном банке украинца оштрафуют в размере от 500 до 1000 необлагаемых налогом минимумов доходов», – продолжает Сергей Поплавский, директор компании FIBO Украина.

Стоит ли овчинка выделки?

Даже если предположить, что НБУ открыл вам индивидуальную лицензию, то возникает вопрос: насколько это выгодно? И стоит ли овчинка выделки.

Смысл инвестировать в другую страну есть только с точки зрения надежности банковской системы. Во всех развитых странах мира система гарантирования вкладов обещает вкладчикам больше, чем у нас. К примеру, в ЕС сумма возврата должна быть не менее 20 тыс. евро по каждому депозиту, независимо от их количества и валюты, в то время как в Украине не более 200 тыс. грн. В некоторых странах ЕС существует полная гарантия всей суммы (на всех депозитах). Например, в Венгрии, Словакии и Словении.

Но не стоит забывать о том, что доходность в не рискованных странах будет крайне низкой. У заграничных депозитов есть один существенный минус: процентная ставка. Для большинства украинцев 1-2% годовых, предлагаемых в западных банках, покажутся несерьезными.

Ставки в РФ выше европейских и американских, средние 7-8% годовых, максимальные до 12%. По доллару – средние 2-2,5% годовых, максимальные 7%, но уровень рискованности приближается к украинскому.

Страны, в которых хоть как-то сочетаются два важных фактора: доходность и низкий уровень риска все же есть.

«В топ-10 лидеров по низкому уровню рисков входит Австралия (3, 71%) , Чили (3, 84%) и Новая Зеландия (4, 5%). В этих странах доходность может стать привлекательной», – говорит Сальникова. Это конечно, не украинские 18-19%, но и риски у нашей банковской системы выше.

При этом эксперт подчеркивает, что в этих странах существует налог на проценты по депозитам. И они могут оказаться даже выше, чем наши 15%.

Особенности размещения

Любой зарубежный банк захочет узнать об источниках ваших доходов (они должны быть легальными и прозрачными), постоянном месте проживания, получить рекомендацию от обслуживающего вас украинского банка. Для заключения договора вам придется ехать в офис выбранного банка. То есть за границу.

Отказать в открытии счета могут вкладчику, который имеет плохую кредитную историю, подозревается в отмывании денег или террористической деятельности.

Зачастую западные банки устанавливают «порог» — минимальную сумму, меньше которой депозит вам не откроют. В Западной Европе ограничения могут составить 10-25 тыс. евро, в Швейцарии и того больше.

Депозит в банке: как выбрать, где надежно и выгодно открыть вклад

Еще три года назад выбор банка для вклада был предельно прост. Мы смотрели рекламу или просто искали учреждение, где ставка повыше, и несли туда деньги. Раньше лицензии у банков отзывали не часто, а страхования вкладов, которая сейчас гарантирует возврат вкладов до 1,4 млн. руб., вселяла уверенность в том, что деньги в любом случае не пропадут.

Однако текущая ситуация в данной сфере требует гораздо большей осмотрительности. Только за прошедшие 9 месяцев 2016 года Центральный Банк отозвал уже 66 лицензий. А отзыв лицензии — это как минимум хлопоты с возвратом своих же денег, как максимум их потеря. Один из неприятных прецедентов был после отзыва лицензии у «КроссИнвестбанка», когда отдельные вкладчики, обратившиеся за возвратом своих средств, с удивлением обнаружили, что он даже не зафиксировал в отчетности факт получения от них депозита.

В этой статье мы разберем, как выбрать банк для вклада, не прибегая к глубокому финансовому анализу его показателей, и дадим доступную методику оценки надежности любого кредитного учреждения.

Как узнать: можно ли доверять этому банку?

Исходя из сути банковской деятельности, можно выделить 3 главных критерия надежности.

Юридический критерий. Сегодня развелось весьма много учреждений, норовящих принять от населения деньги под проценты. Но если мы сталкиваемся с организацией, которая не имеет лицензии на осуществление банковской деятельности, то несем уже совсем другие риски – на порядок более высокие.

Масштаб деятельности. «Топовые» банки – это организации, занимающие первые строчки рейтинга по размерам активов. Они имеют самые широкие филиальные сети, широчайшую клиентскую базу и серьезные ресурсы для решения локальных проблем, то есть они более надежны. Сегодня в топ 10 входят 5 банков с государственным участием и 5 коммерческих.

Эффективность работы. Если по тем или иным причинам банк не получает от своей деятельности прибыль, он начинает «проедать» сначала свой капитал, а затем и капитал вкладчиков. Сокращение собственного капитала – самая частая причина отзыва лицензии. ЦБ таким образом пытается устранить из системы неэффективные банки, способные нанести ущерб не только самим себе, но и деньгам вкладчиков. Есть три простых показателя эффективности:

- Наличие прибыли, в идеале ее постоянный рост в динамике (это означает, что он умеет управлять своими ресурсами, а пока это так — вкладчикам ничего не грозит).

- Низкий уровень просроченной задолженности. Это будет означать, что банк ответственно подходит к выбору заемщиков и не создает себе неразрешимых проблем на будущее.

- Соблюдение нормативов достаточности собственного капитала. ЦБ осуществляет постоянный мониторинг за капиталом всех банков. Доля собственного капитала по нормативу, который называется Н1, должна быть не менее 10%. Как только этот показатель опускается ниже – это означает, что банк может не справится со своими обязательствами перед вкладчиками, поэтому при нарушении норматива лицензия может быть отозвана.

Cобираем информацию о надежности банка для депозита

Профессиональные аналитики и инвесторы для оценки обычно смотрят квартальную и ежемесячную отчетность с финансовыми показателями, которая в обязательном порядке публикуется на сайте (как это делать я рассказывал в статье « Финансовый анализ банка ») . Но для анализа критериев, указанных выше, можно использовать специализированные государственные сайты, а также сайты-агрегаторы банковской статистики.

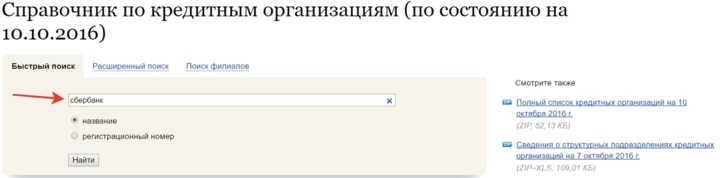

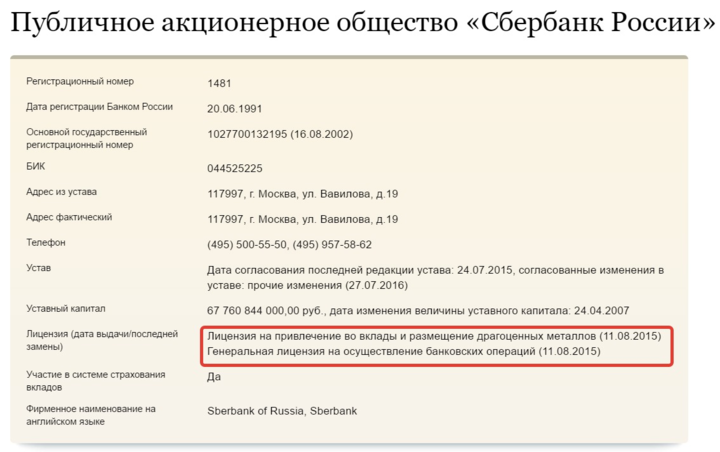

Итак, для проверки лицензии можно воспользоваться сайтом Центрального Банка . Для этого в справочнике организации вбиваем название или номер лицензии и попадаем на страницу банка.

В графе лицензия будет указана действующая лицензия или сообщение о ее отзыве.

Необходимо убедиться в том, что банк является участником системы страхования вкладов. Для этого можно посмотреть список всех участников этой системы на официальном сайте Агентства по страхованию вкладов .

С помощью сайтов-агрегаторов информации можно посмотреть все эти данные в одном месте. Например, на сайте banki.ru в разделе финансовые показатели, можно перейти на анкету , где также посмотреть наличие лицензии. В этом же разделе можно почитать последние новости, и, если были негативные события они там будут указаны.

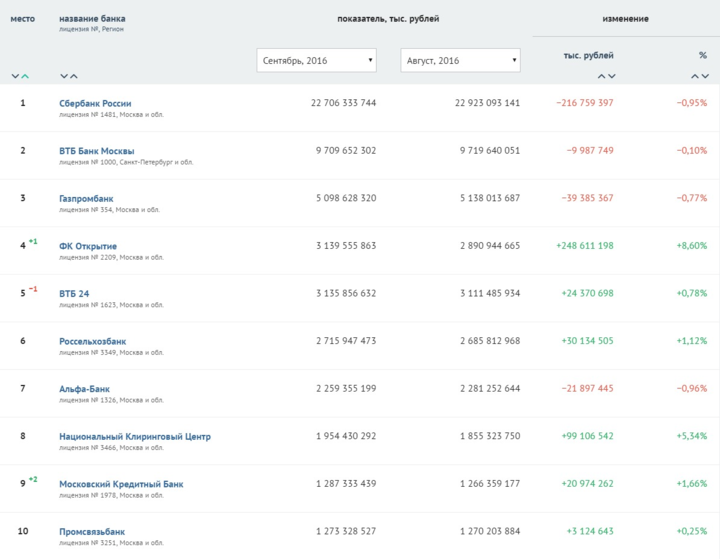

На этом же сайте можно сформировать рейтинг банков по активам и другим показателям.

Топ-10 банков по размеру активов на 1 сентября 2016 г

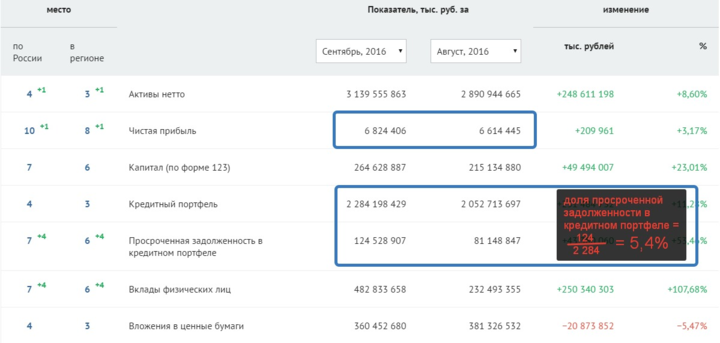

Также по каждому участнику рейтинга можно получить более развернутую картину по показателям и посмотреть динамику прибыли, просроченной задолженности по кредитам, и значение норматива достаточности собственного капитала Н1.

3 признака «неблагонадежности» банка

На наш взгляд есть 3 однозначных признака, каждый из которых может служить поводом обойти рассматриваемый банк стороной:

- Показатель достаточности собственного капитала Н1 должен быть более 10%. Если он меньше – скорее всего уже есть предупреждение от ЦБ, либо идет процедура отзыва лицензии.

- Высокий уровень просрочки по кредитам. Средний уровень просрочки по топ-100 на сегодня в районе 6%. Если этот показатель более 20% это уже красный флаг. Более 15% потенциально может быть опасно. С 10% просрочки они еще могут работать.

- Убытки. Это значит, что банк проедает свой собственный капитал, в итоге это приведет к тому, что он не сможет соблюдать нормативы ЦБ и выполнять обязательства перед вкладчиками. Если мы видим убыток всего в одном конкретном месяце – это повод насторожиться и понаблюдать еще пару месяцев, если же убытки идут уже длительное время – это однозначный сигнал опасности.

Как выбирать банк для открытия депозитного вклада?

При выборе банка для вклада необходимо учитывать: ставки по вкладу и надежность данного учреждения, и выбрать для себя оптимальный баланс. Поскольку если ориентироваться только на топовые учреждение по надежности, в большинстве случаев мы получим довольно низкие ставки.

Здесь следует помнить, что, если ставки существенно ниже инфляции – деньги на депозите в реальности будут не расти, а таять.

Для выбора надежного банка с хорошими ставками рекомендуем использовать следующий алгоритм действий:

- Выбрать топ-50 банков по размеру активов.

- Далее среди них найти 5, предлагающих максимальные ставки по депозитам.

- Затем проанализировать описанные выше показатели и выбрать наиболее надежный вариант.

Как избежать банковских уловок при открытии депозитного вклада

Стоит тщательно проанализировать условия депозита на наличие подводных камней. Важнейшим критерием выбора депозита является эффективная процентная ставка.

Чтобы делать выбор осознанно, нужно знать настоящую ставку без всяких скрытых нюансов и рекламных «обманок».

- Зачастую в рекламных буклетах может быть указана ставка 11%, а по факту окажется, что это только на первые 3 месяца, на следующий квартал ставка уже 10%, а через полгода и вовсе 9%. В таком случае эффективная ставка за год будет равна всего 9,75% ((11%*3+10%*3+9%*6)/12 месяцев = 9,75%).

- При открытии вклада с высоким процентом могут возникнуть скрытые издержки, например, требование завести дополнительную карту и т.д. Карта по началу может быть бесплатной, но не исключено, что как только вы погасите вклад — потребуется плата за использование карты.

- Немаловажным моментом при выборе вклада являются сроки и условия снятия вклада. Например, если для вас критично иметь доступ к деньгам в любой момент – выбирайте вклад с возможностью частичного снятия. Ставки по ним будут ниже, зато использование более удобным.

- Срок вклада также может влиять и на общую доходность, например, в текущих условиях, когда есть тренд на снижение ставок, более выгодным может быть вклад под 10% на год, чем под 10,2% на 3 месяца. Так как через 3 месяца есть риск того, что ставки будут уже даже ниже 10%. И наоборот если есть тенденция к повышению ставок выгоднее делать короткие вклады и после перекладывать их под более высокий %.

На текущий момент максимальные ставки находятся на уровне 10%-10,5%. Если мы будем искать вклады только по топ-20 банков мы увидим, что там также есть ставки на уровне 9-10%. Высокая ставка сама по себе еще не означает, что банк плохой.

Это может быть рекламная акция, борьба за долю рынка или реализация стратегии по росту активов. И чтобы понимать, какое учреждение выбрать для депозита, очень важно не только выбрать привлекательную ставку, но и провести анализ всех показателей. Только убедившись в его стабильности можно выбирать конкретное предложение.

Как получать высокие проценты по депозиту и защитить себя от рисков?

Дополнительный фактор защиты любых инвестиций – это диверсификация. Если вы распределите свои вложения в несколько активов – ваши общие риски снизятся. Можно выбрать несколько разных банков и разместить разные вклады, а также делать комбинацию вкладов по срокам.

Например, определить для себя небольшую часть средств, которую можно хранить на дебетовой карте под 7-8% и использовать для ежедневного осуществления платежей.

Открыть вклад на полгода под более высокую ставку, а также поискать хороший банк для вклада на 1 год и более по предложенному нами алгоритму. Таким образом вы сможете с одной стороны снизить риски вложений, с другой распределить капитал по срокам в соответствии с вашими личными финансовыми целями.

Не стоит забывать, что под систему страхования вкладов попадают лишь вклады до 1,4 млн. Поэтому для владельцев более крупных капиталов – открытие нескольких вкладов в разных организациях – это практически обязательная рекомендация по защите средств.

И помните, что банковские вклады на сегодня — это далеко не единственный способ сохранения и приумножения денег. Но об этом мы поговорим в следующий раз, а пока можете посмотреть мой материал на тему « Облигации – отличная замена депозитам ».

https://aif.ua/money/mymoney/1341911

https://roscontrol.com/community/article/depoziti-v-bankah-kak-vibrat-gde-nadegno-i-vigodno-otkrit-vklad/