В каком банке на сегодня самый выгодный вклад: топ-13 лучших депозитов

Автор: Малахов Антон · Опубликовано Июнь 17, 2019 · Обновлено Август 12, 2019

Большинство специалистов в экономической сфере утверждают, что необходимо иметь некую «подушку безопасности» и советуют, выгодный вклад в каком банке на сегодня. История экономики страны давно показала, что хранить деньги просто под матрасом дома крайне опрометчиво, ведь депозиты в банках страхуются в соответствии с законом РФ (на сумму до 1 400 000 руб.). Вы можете быть уверены в своих накоплениях. Осталось только выбрать банк, который предлагает выгодные процентные ставки по вкладам.

К сожалению, банки, которые входят в топ-10 самых популярных, не балуют высокой процентной ставкой. Но тут решать уже вам, что важнее: получить максимальные проценты или отдать свои кровные в надежную компанию. Итак, если вы решили положить свои финансы под проценты, то вам полезно будет прочитать эту статью. В ней вы узнаете, в каком банке самый прибыльный вклад на 2019 год и на что стоит обратить внимание при открытии счета в банке.

Краткое содержание статьи

Топ-13 прибыльных вкладов под высокие проценты

Предлагаю рейтинг из 13 кредитных учреждений, предлагающих самые выгодные процентные ставки для вкладчиков. Выбор представленных предложений поможет вам надежно сохранить капитал и получить максимальную прибыль.

Статьи на похожие темы:

Карта с кэшбэком, какую выбрать: 10 дебетовых и топ-5 кредитных карт

Что такое кэшбэк на банковской карте Сбербанка: как подключить и использовать бонусы по картам Visa, Mastercard, МИР

Облигации федерального займа для физических лиц в 2019 году: доходность

Что такое ИИС и как он работает: стратегии заработка

Как копить деньги и не тратить их: советы экспертов

Как стать успешным и богатым, не имея ничего: секреты миллионеров

Куда инвестировать деньги для пассивного дохода: топ-21 идей

Пассивный заработок в интернете без вложений с выводом денег: 10 доходных идей

Как начать инвестировать с нуля: секреты миллионеров-инвесторов

Что такое ПИФы и как они работают: инвестируем с умом

1 — «Совкомбанк» Рекордный процент с Халвой 8,8%

Процентная ставка у этого вклада одна из самых высоких. Но необходимо обратить внимание и на подводные камни. Которые подстерегают вкладчиков. Во-первых, воспользоваться данной привилегией и открыть вклад с такой процентной ставкой могут физические лица. Которые обдают картой рассрочки «Халва».

Но есть и другие ограничение, которые необходимо соблюдать если хотите, чтобы процентная ставка оставалась такой же высокой.

- Вкладчик должен совершать не менее 5 покупок с помощью карты халва;

- Также в сумме стоимость всех ежемесячных затраченных средств должна быть не менее 10 тысяч рублей. Для многих людей — это очень проблематично, поскольку не каждый месяц есть возможность оставлять данную сумму на оплату покупок;

- Минимальная сумма для открытия вклада – 50 тысяч рублей;

- Необходимо сразу определиться со сроком действия вклада. Поскольку при попытке закрыть вклад ранее все накопленные проценты сгорят;

- Запрещены любые операции со средствами на счете вклад. Другими словами, вкладчик не может не только снимать, но и докладывать собственные средства;

- Этот пункт появляется из предыдущего, соответственно не предусмотрена капитализация.

Из-за таких ограничений вряд ли можно сказать, что подобный вклад является очень прибыльным. Поскольку несоблюдение правил договора уменьшит процентную ставку на 1%, а значит сделает вклад, как и у большинства других банков конкурентов.

Посмотрите видео в тему:

2 — Локобанк «Доходная стратегия с ИЖС» со ставкой 9%

Данный банк давно славиться наиболее перспективными вкладами. Возможно, основная причина потому что этот банк является относительно молодым и еще не успел набрать большого количества клиентов, так почему бы не воспользоваться такой ситуацией. Такая процента ставка является одной из самых высоких на сегодня.

Но для того чтобы открыть вклад именно под 9%, необходимо показать при оформлении документов сотруднику банка специальный промокод, который можно будет найти на сайте банка.

- Минимальный размер вклада – 100 тысяч рублей;

- Сбережения можно вложить под % на 300 дней;

- Если вам нужно срочно снять деньги, то это возможно при соблюдении особых условий: неснижаемая сумма от 100 тысяч рублей. Частично забрать средства можно только по пришествию 100 дней с начала открытия вклада;

- Появляются дополнительные выгоды по продукту при оформлении личного страхования;

- Нет капитализации %.

3 — Перспектива (с ИСЖ) Газпромбанк под 9,2%

Еще один банк с предложением лучшего вклада на сегодня. Но у него также есть определенные условия при открытии депозита:

- Минимальный размер суммы — 50 тысяч рублей;

- Вклад открывается на 6 месяцев, без возможности дальнейшего продления договора;

- Нет возможности пополнения счета;

- Также нет услуги капитализации;

- Не допустимо частичное обналичивание средств;

- При расторжении контракта до установленного срока и снятии наличности вкладчик заметно теряет в прибыли, получая лишь минимальный процент.

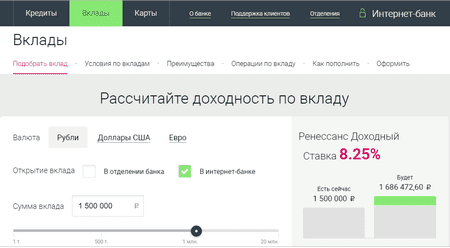

4 — Ренессанс Доходный Online (8,25%)

Особенность этого депозита в том, что можно открыть его онлайн, не выходя из дома, просто пройдя на сайт. Но в ходе конкуренции каждый банк старается быть более удобным, поэтому наличие он-лайн заявки не является основным плюсом.

- Удобный минимальный размер суммы для вклада – 30 тысяч рублей;

- Срок вклада от 91 дня до 550 дней. Окончательный срок указывается в договоре.

- Нет возможности пополнять вклад;

- Нет частичного снятия;

- Нет капитализации;

- Есть возможность льготного досрочного расторжения договора, заключается в ом, чем ближе к концу срока вы закрыли вклад, тем выше процент для пересчета дохода. Например, вы закрыли счет, после полного года пользования вкладом, в этом случае вклад будет под 4%, если закроете его по истечению 100 дней пользования, то получите всего 2,5% доходности.

5 — Оптимальный на 3 года, Кредит Европа Банк с повышенной ставкой 8%.

Этот вклад очень интересный одной свой функцией. Фишка в том, что % по депозиту перечисляются ежемесячно на отдельный счет, оговоренный в договоре. В результате вкладчик сможет распорядиться своей прибылью уже сейчас, а не дожидаться конца срока вклада как во многих других банках. Но по вкладу также есть ограничения:

- Минимальная сумма для открытия счета 100 тысяч рублей;

- Вклад открывается на 3 года;

- При желании договор можно пролонгировать;

- Нет капитализации;

- Нельзя частично снимать денежные средства;

- При досрочном закрытии счета проценты пересчитываются. Но под такой маленький процент, что можно сказать, что фактически вся прибыль сгорает.

6 — Максимальный доход Руснарбанк

По данному банковскому продукту предлагается весьма заманчивая процентная ставка 8,12%. Открыть депозит можно на сумму от 10 тысяч рублей. Согласно условиям, процент будет начисляться ежемесячно. А вот возможности пополнить вклад или снять часть сбережений не представляется возможным. В том случае, если в момент окончания срока действия договора, вы не забрали наличные, то контракт пролонгируется на новый срок автоматически. Фишкой этого вклада является «ступенчатая» ставка. Максимальный процент начисляется в первые 2 месяца, а с 61-го дня он снижается до 8,1%.

7 — «Максимальный доход Онлайн», Эс-Би-Ай Банк под 8,08%

Минимальная сумма ограничена 50 тысячами руб. (1000 единицами евровалюты, долларами). Депозит открывается на срок 367 дней. Выплата прибыли будет осуществляться в конце срока. Особыми условиями данного предложения является открытие счета в мобильном банке или через интернет-банкинг. При снятии денег, не дожидаясь конца срока, выплачивается минимальная ставка, установленная банком. Обналичивать депозит или пополнять счет нельзя.

8 — Доходный Онлайн, Россельхозбанк 8,5%

Накопленный доход выплачивается по окончании договора. Дополнительный бонус для вкладчиков (при капитале от 50 тысяч рублей) – выдача карты «Амурский тигр» с бесплатным тарифным планом. Вклад в отечественной валюте может быть открыт от 3 тыс. руб. (50$) Ограничений по максимальной сумме нет. Прибыль начисляется в конце срока. Предельный размер ставки устанавливается в том случае, если депозит открыт на срок 4 года. Пополнение счета и расходные операции не предусмотрены. Доход инвестору начисляется в день закрытия счета.

9 — Выгодный Премиум, ОТП Банк 8,5%

Вклад размещается на 1 год. Стартовая сумма депозита не меньше 100 тысяч рублей. Верхняя сумма ограничена 1,4 миллионами рублей. Прибыль начисляется вкладчику на карту каждый месяц. В первые 30 дней можно пополнять вклад на сумму не меньше 3000 рублей.

10 — Конструктор Симпл, Инбанк 8,65%

Депозит можно открыть при наличии суммы от 5 млн. руб. Средств размещаются на срок от 1 месяца. Проценты выплачиваются каждый месяц. Вкладчик вправе частично снять деньги до суммы неснижаемого остатка.

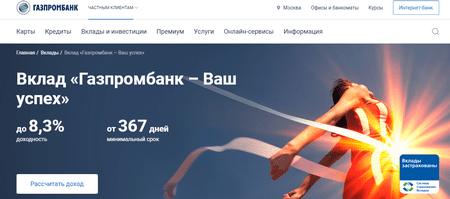

11 — Газпромбанк «Ваш успех» до 8,32%

Для открытия депозита потребуется наличие суммы от 50 тысяч рублей. Минимальный срок заключения договора – 367 дней. Пополнение счета, пролонгация договора, частичное снятие наличности данным продуктом не предусмотрено.

12— Росбанк 150 лет надежности под 7%

Сбережения от 15 тысяч рублей размещаются на срок от 3 месяцев до 3 лет. Ставка зависит от выбранного срока депозита. % начисляется в конце вклада. Верхняя сумма вклада ограничена 300 млн. руб. При расторжении договора раньше срока выплачивается минимальная ставка банка 0,01%. При сумме сбережений от 500 тыс. вам предложат пакет «Золотой», а от 3 млн. руб. – «Премиальный» с повышенными ставками.

13 — Накопительный счет с мультикартой от ВТБ до 8,5%

Для участия в программе потребуется оформить мультикарту с опцией «Сбережения». Максимальная ставка устанавливается при открытии депозита в размере от 75000 рублей на 12 месяцев и совершении покупок по мультикарте на сумму от 5 тыс. рублей ежемесячно.

В каком банке рентабельнее всего открыть депозит?

В этой статье мы предоставили лучшие вклады в банках России на сегодня дольше принимать решения должны вы в зависимости от своих возможностей. Если у вас есть весомая сумма, начиная от 100 тысяч рублей, то для вас идеально подойдут банки: Кредит Европа Банк и Локо банк. Если же ваше сбережения более скромные, то выгоднее всего воспользоваться услугами банков Ренессанс, Совком банка и Газпром банка. Обратите внимание, что во всех банках нет возможности докладывать денежные средства, поэтому имеет смысл при наличии крупной суммы открыть вклады в нескольких банках.

Статья подготовлена редакцией сайта. Познакомьтесь с авторами блога

Если вы хотите получать свежие идеи о заработке, инвестидеях, бизнесе, управлении личными финансами в свой почтовый ящик, то подпишитесь на обновления.

Депозит в банке: как выбрать, где надежно и выгодно открыть вклад

Еще три года назад выбор банка для вклада был предельно прост. Мы смотрели рекламу или просто искали учреждение, где ставка повыше, и несли туда деньги. Раньше лицензии у банков отзывали не часто, а страхования вкладов, которая сейчас гарантирует возврат вкладов до 1,4 млн. руб., вселяла уверенность в том, что деньги в любом случае не пропадут.

Однако текущая ситуация в данной сфере требует гораздо большей осмотрительности. Только за прошедшие 9 месяцев 2016 года Центральный Банк отозвал уже 66 лицензий. А отзыв лицензии — это как минимум хлопоты с возвратом своих же денег, как максимум их потеря. Один из неприятных прецедентов был после отзыва лицензии у «КроссИнвестбанка», когда отдельные вкладчики, обратившиеся за возвратом своих средств, с удивлением обнаружили, что он даже не зафиксировал в отчетности факт получения от них депозита.

В этой статье мы разберем, как выбрать банк для вклада, не прибегая к глубокому финансовому анализу его показателей, и дадим доступную методику оценки надежности любого кредитного учреждения.

Как узнать: можно ли доверять этому банку?

Исходя из сути банковской деятельности, можно выделить 3 главных критерия надежности.

Юридический критерий. Сегодня развелось весьма много учреждений, норовящих принять от населения деньги под проценты. Но если мы сталкиваемся с организацией, которая не имеет лицензии на осуществление банковской деятельности, то несем уже совсем другие риски – на порядок более высокие.

Масштаб деятельности. «Топовые» банки – это организации, занимающие первые строчки рейтинга по размерам активов. Они имеют самые широкие филиальные сети, широчайшую клиентскую базу и серьезные ресурсы для решения локальных проблем, то есть они более надежны. Сегодня в топ 10 входят 5 банков с государственным участием и 5 коммерческих.

Эффективность работы. Если по тем или иным причинам банк не получает от своей деятельности прибыль, он начинает «проедать» сначала свой капитал, а затем и капитал вкладчиков. Сокращение собственного капитала – самая частая причина отзыва лицензии. ЦБ таким образом пытается устранить из системы неэффективные банки, способные нанести ущерб не только самим себе, но и деньгам вкладчиков. Есть три простых показателя эффективности:

- Наличие прибыли, в идеале ее постоянный рост в динамике (это означает, что он умеет управлять своими ресурсами, а пока это так — вкладчикам ничего не грозит).

- Низкий уровень просроченной задолженности. Это будет означать, что банк ответственно подходит к выбору заемщиков и не создает себе неразрешимых проблем на будущее.

- Соблюдение нормативов достаточности собственного капитала. ЦБ осуществляет постоянный мониторинг за капиталом всех банков. Доля собственного капитала по нормативу, который называется Н1, должна быть не менее 10%. Как только этот показатель опускается ниже – это означает, что банк может не справится со своими обязательствами перед вкладчиками, поэтому при нарушении норматива лицензия может быть отозвана.

Cобираем информацию о надежности банка для депозита

Профессиональные аналитики и инвесторы для оценки обычно смотрят квартальную и ежемесячную отчетность с финансовыми показателями, которая в обязательном порядке публикуется на сайте (как это делать я рассказывал в статье « Финансовый анализ банка ») . Но для анализа критериев, указанных выше, можно использовать специализированные государственные сайты, а также сайты-агрегаторы банковской статистики.

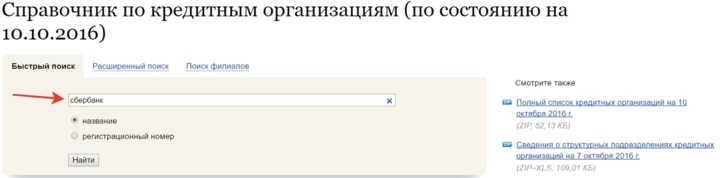

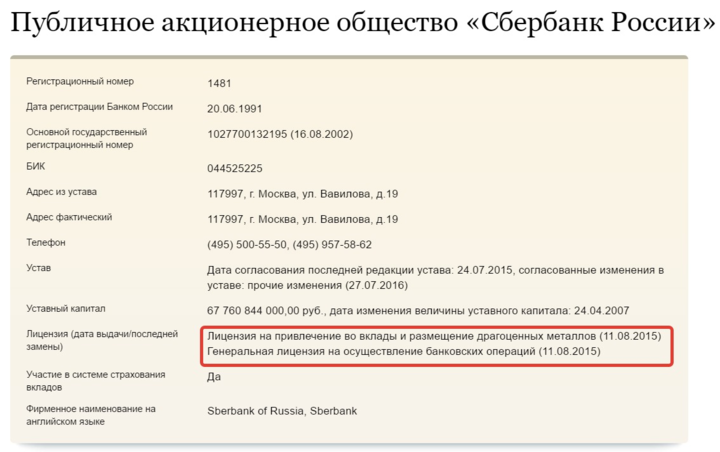

Итак, для проверки лицензии можно воспользоваться сайтом Центрального Банка . Для этого в справочнике организации вбиваем название или номер лицензии и попадаем на страницу банка.

В графе лицензия будет указана действующая лицензия или сообщение о ее отзыве.

Необходимо убедиться в том, что банк является участником системы страхования вкладов. Для этого можно посмотреть список всех участников этой системы на официальном сайте Агентства по страхованию вкладов .

С помощью сайтов-агрегаторов информации можно посмотреть все эти данные в одном месте. Например, на сайте banki.ru в разделе финансовые показатели, можно перейти на анкету , где также посмотреть наличие лицензии. В этом же разделе можно почитать последние новости, и, если были негативные события они там будут указаны.

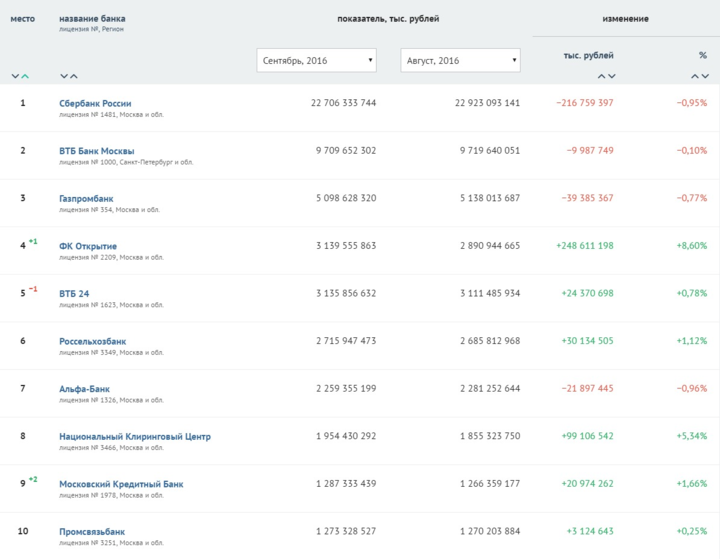

На этом же сайте можно сформировать рейтинг банков по активам и другим показателям.

Топ-10 банков по размеру активов на 1 сентября 2016 г

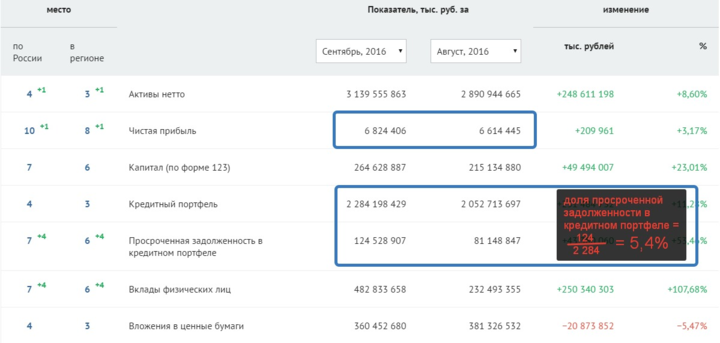

Также по каждому участнику рейтинга можно получить более развернутую картину по показателям и посмотреть динамику прибыли, просроченной задолженности по кредитам, и значение норматива достаточности собственного капитала Н1.

3 признака «неблагонадежности» банка

На наш взгляд есть 3 однозначных признака, каждый из которых может служить поводом обойти рассматриваемый банк стороной:

- Показатель достаточности собственного капитала Н1 должен быть более 10%. Если он меньше – скорее всего уже есть предупреждение от ЦБ, либо идет процедура отзыва лицензии.

- Высокий уровень просрочки по кредитам. Средний уровень просрочки по топ-100 на сегодня в районе 6%. Если этот показатель более 20% это уже красный флаг. Более 15% потенциально может быть опасно. С 10% просрочки они еще могут работать.

- Убытки. Это значит, что банк проедает свой собственный капитал, в итоге это приведет к тому, что он не сможет соблюдать нормативы ЦБ и выполнять обязательства перед вкладчиками. Если мы видим убыток всего в одном конкретном месяце – это повод насторожиться и понаблюдать еще пару месяцев, если же убытки идут уже длительное время – это однозначный сигнал опасности.

Как выбирать банк для открытия депозитного вклада?

При выборе банка для вклада необходимо учитывать: ставки по вкладу и надежность данного учреждения, и выбрать для себя оптимальный баланс. Поскольку если ориентироваться только на топовые учреждение по надежности, в большинстве случаев мы получим довольно низкие ставки.

Здесь следует помнить, что, если ставки существенно ниже инфляции – деньги на депозите в реальности будут не расти, а таять.

Для выбора надежного банка с хорошими ставками рекомендуем использовать следующий алгоритм действий:

- Выбрать топ-50 банков по размеру активов.

- Далее среди них найти 5, предлагающих максимальные ставки по депозитам.

- Затем проанализировать описанные выше показатели и выбрать наиболее надежный вариант.

Как избежать банковских уловок при открытии депозитного вклада

Стоит тщательно проанализировать условия депозита на наличие подводных камней. Важнейшим критерием выбора депозита является эффективная процентная ставка.

Чтобы делать выбор осознанно, нужно знать настоящую ставку без всяких скрытых нюансов и рекламных «обманок».

- Зачастую в рекламных буклетах может быть указана ставка 11%, а по факту окажется, что это только на первые 3 месяца, на следующий квартал ставка уже 10%, а через полгода и вовсе 9%. В таком случае эффективная ставка за год будет равна всего 9,75% ((11%*3+10%*3+9%*6)/12 месяцев = 9,75%).

- При открытии вклада с высоким процентом могут возникнуть скрытые издержки, например, требование завести дополнительную карту и т.д. Карта по началу может быть бесплатной, но не исключено, что как только вы погасите вклад — потребуется плата за использование карты.

- Немаловажным моментом при выборе вклада являются сроки и условия снятия вклада. Например, если для вас критично иметь доступ к деньгам в любой момент – выбирайте вклад с возможностью частичного снятия. Ставки по ним будут ниже, зато использование более удобным.

- Срок вклада также может влиять и на общую доходность, например, в текущих условиях, когда есть тренд на снижение ставок, более выгодным может быть вклад под 10% на год, чем под 10,2% на 3 месяца. Так как через 3 месяца есть риск того, что ставки будут уже даже ниже 10%. И наоборот если есть тенденция к повышению ставок выгоднее делать короткие вклады и после перекладывать их под более высокий %.

На текущий момент максимальные ставки находятся на уровне 10%-10,5%. Если мы будем искать вклады только по топ-20 банков мы увидим, что там также есть ставки на уровне 9-10%. Высокая ставка сама по себе еще не означает, что банк плохой.

Это может быть рекламная акция, борьба за долю рынка или реализация стратегии по росту активов. И чтобы понимать, какое учреждение выбрать для депозита, очень важно не только выбрать привлекательную ставку, но и провести анализ всех показателей. Только убедившись в его стабильности можно выбирать конкретное предложение.

Как получать высокие проценты по депозиту и защитить себя от рисков?

Дополнительный фактор защиты любых инвестиций – это диверсификация. Если вы распределите свои вложения в несколько активов – ваши общие риски снизятся. Можно выбрать несколько разных банков и разместить разные вклады, а также делать комбинацию вкладов по срокам.

Например, определить для себя небольшую часть средств, которую можно хранить на дебетовой карте под 7-8% и использовать для ежедневного осуществления платежей.

Открыть вклад на полгода под более высокую ставку, а также поискать хороший банк для вклада на 1 год и более по предложенному нами алгоритму. Таким образом вы сможете с одной стороны снизить риски вложений, с другой распределить капитал по срокам в соответствии с вашими личными финансовыми целями.

Не стоит забывать, что под систему страхования вкладов попадают лишь вклады до 1,4 млн. Поэтому для владельцев более крупных капиталов – открытие нескольких вкладов в разных организациях – это практически обязательная рекомендация по защите средств.

И помните, что банковские вклады на сегодня — это далеко не единственный способ сохранения и приумножения денег. Но об этом мы поговорим в следующий раз, а пока можете посмотреть мой материал на тему « Облигации – отличная замена депозитам ».

https://misterrich.ru/vygodnyj-vklad-v-kakom-banke-na-segodnya-top-13-luchshih-depozitov/

Депозит в банке: как выбрать, где надежно и выгодно открыть вклад