Акции строительных компаний

Строительная отрасль неплохо справляется с продолжающейся пандемией учитывая тот факт, что акции строительных компаний в марте 2020г. потеряли от 18 до 45%. В России этому отчасти способствовал страх людей, что рубль опять обесценится, а недвижимость относится к защитным активам. Также свой вклад внесли банки снижением ипотечных ставок. Таким образом, на сегодняшний день стоимость акции строительных компаний России и США практически вышла на докризисный уровень, а по отдельным компаниям даже превзошла ожидания инвесторов. Сегодня проведем фундаментальный и технический анализ крупных компании в строительном секторе, сопоставим с прогнозами экспертов и выберем наиболее перспективные для инвестирования и дальнейшего роста.

- Акции строительных компаний России

- Группа ПИК акции анализ и прогнозы

- Дивиденды ПИК

- Стоит ли покупать акции ПИК

- Группа ЛСР акции: фундаментальный анализ

- Дивиденды и Прогноз акций ЛСР

- Акции строительных компаний США

- Акции Realty Income анализ и прогнозы экспертов

- Как выгодно купить акции строительных компаний

Акции строительных компаний России

Группа ПИК акции

Группа компаний ПИК появилась в 1994г. и на сегодняшний день обеспечила жильем более 1 млн. человек. Сейчас ПИК занимает лидирующие позиции на рынке российских застройщиков, реализуя крупные проекты в 9 регионах страны.

В 1-ом полугодии 2020 г. ПИК вывела в продажу:

- 4 новых проекта в Московском регионе – Волоколамское 24, Holland Park, Середневский лес и Волжский парк,

- 24 объекта в Московской области, Калуге, а также Тюмени и Новороссийске.

Фундаментальный анализ.

Выручка ПИК за 1-ое полугодие 2020г. составила 138529 млн. руб. Это на 33,74% больше, чем в аналогичном периоде 2019г., но на 21,76% меньше, чем во 2-ом полугодии 2019г. В динамике выручка стабильно растет с 2016г. Средний прирост за 5 лет составляет 35,58%.

Чистая прибыль группы компаний ПИК выросла с 9663 млн. руб. в 1 полугодии 2019г. до 18201 млн. руб. за первые 6 мес. 2020г., т.е. прирост составил 88,36%.

Денежные средства на банковских счетах в размере 77,4 млрд. руб. включают средства участников долевого строительства и суммы, подлежащие специальному банковскому контролю в соответствии с требованиями федерального закона 214-ФЗ. Долгосрочные кредиты и займы за 1 полугодие 2020г. выросли на 35,6 млрд. руб., а кредиторская задолженность снизилась. Net debt/Ebitda = выросла почти в 2 раза, но с учетом быстрого роста компании и скорости строительства это не критично. Посмотрим в сравнении с остальными компаниями.

Коэффициенты:

- P/E = 6,62 свидетельствует о невысоком сроке окупаемости менее 7 лет.

- P/S = 1,17 говорит, что акции компании оценены справедливо.

- ROE = 59,73%

- ROA = 12,34%

- ROI = 25,6%

Дивиденды

ПИК стабильно платит дивиденды с 2018г. со средней доходностью около 6% годовых. Очередные дивиденды будут выплачены в октябре в прежнем размере 22,71 руб., что с учетом роста курса акций соответствует 4,06% дивидендной доходности. Дата дивидендной отсечки 8 октября 2020г.

Стоит ли покупать акции ПИК

По техническому анализу акции PIKK на данный момент находятся в состоянии перекупленности в ожидании инвесторами дивидендов. Выгодный диапазон цен для приобретения на краткосрочный и среднесрочный период не дороже 488-527 руб.

Акции ПИК прогноз

По прогнозам BCS Global Markets от 12.08.2020г. прогнозная цена акции ПИК составляет 650 руб. Думаю эта цена преувеличена и до публикации финансовой отчетности за 9 мес. роста выше 600 руб. ожидать не стоит.

Акции ЛСР

«Группа ЛСР» появилась на рынке в 1993г. Начинала с железо-бетонных изделий и девелопмента элитной недвижимости Санкт-Петербурга. Затем последовал выход на рынки песка и кирпича через приобретение предприятий по производству и добыче ресурсов и включению их в состав группы ЛСР. Сейчас группа ЛСР занимается недвижимостью, строительством, производством и реализацией стройматериалов в Москве, Северо-западе, Урале и Европе.

В начале сентября компания приобрела у АО «Терра Нова» намыв Васильевского острова в Санкт-Петербурге площадью 143 гектара. Размер сделки 3 млрд рублей. Целью является постройка в течение 3-4 лет недвижимости почти на 1 млн. кв.м., из которых более 70% будет жилой фонд.

Фундаментальный анализ ценных бумаг ЛСР.

Выручка компании по итогам 1 полугодия 2020г. составила 48101 млн. рублей, увеличившись на 3,2% по отношению к 1 полугодию 2019г. Средний темп роста выручки за 5 лет 3,64%, что почти в 10 раз меньше, чем у группы компаний ПИК.

Чистая прибыль по состоянию на 30.06.2020г. выросла на 38,04% по отношению к 1 полугодию 2019г. Растущую динамику показателей по прибыли подпортили итоговые данные 2019г., когда финансовый результат более чем в 2 раза с 16 227 до 7469 млн. руб. Поэтому рост прибыли по отношению к периодам 2017-2018г.г. не столь существенен.

По бухгалтерскому балансу денежные средства на счетах группы компании ЛСР и их эквиваленты практически не изменились. Долгосрочная задолженность (кредиты и займы) выросла за 1 полугодие 2020г. на 9120 млн. руб. или 11,41%. Тем не менее, Net debt/ скорректированный Ebitda = 1,21, что свидетельствует о низком уровне долговой нагрузки.

Фундаментальные показатели:

- P/E = 10,69

- P/S = 0,8 подтверждает небольшую недооцененность акций ЛСР при текущем курсе.

- ROE = 10,12%

- ROA = 3,06%

- ROI = 5,03%

Дивиденды

Группа ЛСР выплачивает дивиденды 1 раз в год с 2011г. Ближайшие дивиденды ожидаются в октябре. Компания выплатит 20 руб. на акцию, т.е. дивидендная доходность составит 2,29%. Дата отсечки 08.10.2020г., закрытие реестра 12.10.2020г.

Также в марте 2020г. ЛСР запустила Byuback 8,7% акций на сумму 5 млрд. руб. со сроком реализации до 12.05.2021г.

Акции ЛСР Прогноз

По техническому анализу акции LSRG в преддверии дивидендов и на ожидании хороших финансовых результатов из-за ипотечного «бума» стремятся к сильному уровню сопротивления на 920 руб. Поэтому запас на прирост в 4-6% до первой половины октября остается.

Однако по данным скользящих средних акции ЛСР перекуплены и осторожным инвесторам стоит дождаться коррекции до 770-810 руб.

Акции строительных компаний США

Акции Realty Income Corporation

Realty Income – входит в список S&P 500. Компания имеет структуру REIT, и ее ежемесячные дивиденды поддерживаются денежным потоком от более чем 6 500 объектов недвижимости, находящихся в собственности по долгосрочным договорам аренды с коммерческими арендаторами.

По состоянию на 30 июня 2020 года в распоряжении Realty Income находятся 6541 объект недвижимости, расположенные в 49 штатах США, Пуэрто-Рико и Великобритании, и сданных в аренду примерно 600 различным арендаторам, ведущим бизнес в 50 отраслях. Недвижимость в основном сдается в аренду по долгосрочным договорам чистой аренды со средневзвешенным оставшимся сроком аренды 9 лет.

Портфель коммерческой недвижимости компании исторически обеспечивает надежный доход от аренды, поддерживающий выплату ежемесячных дивидендов. По состоянию на 30 июня 2020 года заполняемость портфеля составляла 98,5%, 101 объект недвижимости был доступен для аренды или продажи из 6541, по сравнению с 98,5% на 31 марта 2020 года и 98,3% на 30 июня 2019 года.

Фундаментальный анализ.

Компании во 2-ом квартале 2020г. удалось сохранить прежний уровень выручки. За 1-ое полугодие 2020г. выручка выросла до 829 млн.$, что на 15,17% больше в сравнении с 1 полугодием 2019г. В целом выручка стабильно растет уже 4-ый год подряд в среднем на 10% за год.

Чистая прибыль Realty Income за первые 6 мес. 2020г. составила 254,7 млн.$, что на 23,58% выше, чем в 1 полугодии 2019г. Динамика чистой прибыли также постепенно и стабильно растет вслед за выручкой с 2016г.

Объем денежных средств во 2 кв. 2020г. снизился до 35,34 млн.$. Отчасти это связано с погашением срочной ссуды на 250 млн долларов США в июне 2020г. Остаток непогашенных займов по нашей возобновляемой кредитной линии составлял 628,6 млн.$. Это внушительная сумма, но если оценивать долговую нагрузку, то соотношение Net Debt/Ebitda=5,1 отражает приемлемый уровень для данной отрасли.

Другие фундаментальные коэффициенты:

- P/E = 40,27 превышает российские компании.

- P/S = 12,65 говорит, что инвесторам нравится дивидендная политика и устойчивость компании. Недооценки нет.

- ROE = 5,06%

- ROA = 2,71%

- ROI = 2,79%

Дивиденды Realty Income

Компания ежемесячно выплачивает дивиденды с 1997 года. Даже в кризис руководство Realty Income решило не расстраивать акционером и продолжает платить ежемесячные дивиденды. Очередная выплата составит 0,234$, что соответствует 0,4% дивидендной доходности. Крайний день покупки для попадания в реестр акционеров 29.09.2020г.

Технический анализ.

По данным технического анализа акции Realty Income (О) по дневному графику сейчас торгуются по отличной для закупки цене в устойчивом восходящем тренде с момента обвала фондового рынка в марте 2020г.

После дивидендной отсечки с учетом нестабильности американского рынка акций на фоне выборов в США и ухудшения ситуации с коронавирусом возможна просадка до 56$ за акцию. Но минимальная цель в 65$ также может быть протестирована в ближайшее время. Поэтому я буду заходить в акции данной компании частями по 25-30% от выделенной суммы.

Как купить акции строительных компаний

Американские акции строительных компаний я покупаю через брокера Roboforex, что позволяет мне получать дивиденды на общих основаниях, а отчитываться о доходах в конце года. Ценные бумаги Realty Income (O) кажутся мне перспективными, несмотря на приличный P/S и P/E, поэтому приобрел их на 591,54$. Часть продам перед дивидендами если сильно отрастут, а остальную оставлю для заработка на дивидендах на долгий срок.

Российские акции покупаю через российских брокеров. До этого работал с Тинькофф Инвестиции, но после целой серии ошибок со стороны брокера, открыл счет у БКС брокер и решил сначала посмотреть, как они переведут открытые позиции из Финам. На этой неделе это наконец свершилось, теперь буду постепенно переводить средства из Тинькофф в БКС. Из проанализированных акций строительных компаний России мне больше понравились ценные бумаги группы ЛСР. Из я и купил 9 сентября и успешно продал в конце этой недели в +10,82%.

Акции строительных компаний в отчете инвестора

Результаты инвестиций за 3 недели представлены в таблице.

| Инструмент | Начало недели | Конец недели | Прибыль/убыток в $ | Доходность в % |

| Вложения в собственный бизнес | ||||

| Интернет-магазин | 9200 | 632 | 6,87 | |

| Интернет проекты (сайты) | 4000 | 343 | 8,58 | |

| Итого | 13200 | 975 | 7,39 | |

| Самостоятельная торговля на форекс | ||||

| Счет в FxPro | 2754,05 | 2887,75 | 133,7 | 4,85 |

| Счет в Roboforex | 3801,56 | 3896,36 | 94,8 | 2,49 |

| Счет в Amarkets | 872,16 | 944,46 | 72,3 | 8,29 |

| Итого | 7427,77 | 7728,57 | 300,8 | 4,05 |

| Памм счета Amarkets | ||||

| Easy Money1 | 568,19 | 623,41 | 55,22 | 9,72 |

| Corporal | 552,97 | 545,57 | -7,40 | -1,34 |

| Итого | 1121,16 | 1168,98 | 47,82 | 4,27 |

| RAMM-счета Roboforex | ||||

| LoginPeace Trend | 534,30 | 521,24 | -13,06 | -2,44 |

| Katysha | 424,78 | 459,8 | 35,02 | 8,24 |

| Kerma Trust | 497,46 | 604,10 | 106,64 | 21,44 |

| Gepard | 224,05 | 230,01 | 5,96 | 2,66 |

| Итого | 1680,59 | 1815,15 | 134,56 | 8,01 |

| Инвестирование в криптовалюту | ||||

| Bitcoin (BTC) | 3000 | |||

| Ethereum (ETH) | 800 | |||

| Ripple (XRP) | 800 | |||

| Litecoin (LTC) | 550 | |||

| Stellar (XLM) | 350 | |||

| Итого | 5500 | |||

| Вложение на ИИС через БКС Брокер | ||||

| Газпром (GAZP) | 400 | 400 | 0,00 | |

| Ленэнерго (LSNG) | 453 | 453 | 0,00 | |

| Юнипро (UPRO) | 498 | 498 | 0,00 | |

| Остаток на счете | 2024,13 | 2024,13 | 0,00 | |

| Итого | 3375,13 | 3375,13 | 0,00 | |

| Брокерский счет Тинькофф Инвестиции (только акции МосБиржи) | ||||

| Сбербанк пр. (SBER_p) | 240 | 240 | 0,00 | |

| Сургутнефтегаз прив. | 97,81 | 97,81 | 0,00 | |

| Аэрофлот (AFLT) | 289,92 | 289,92 | 0,00 | |

| Алроса (ALRS) | 249,6 | 301,34 | 51,74 | 20,73 |

| МТС (MTSS) | 475 | 475 | 0,00 | |

| Банк ВТБ (VTB) | 98,17 | 98,17 | 0,00 | |

| Новатэк (NVTK) | 116,31 | 116,31 | 0,00 | |

| Магнит (MGNT) | 368,76 | 399,26 | 30,5 | 8,27 |

| Белуга Групп (BELU) | 501,43 | 501,43 | 0,00 | |

| QIWI | 239,99 | 239,99 | 0,00 | |

| Черкизово (GCHE) | 365,6 | 365,6 | 0,00 | |

| X5 Retail Group (FIVE) | 275,26 | 312,7 | 37,44 | 13,60 |

| Группа ЛСР (LSRG) | 83,91 | 92,99 | 9,08 | 10,82 |

| Интер РАО (IRAO) | 138,3 | 138,3 | 0,00 | |

| 138,51 | 156,64 | 18,13 | 13,09 | |

| Остаток на счете | 2,4 | 2,4 | 0,00 | |

| Итого | 3680,97 | 3827,86 | 146,89 | 3,99 |

| Stock RoboForex (CFD-контракты) | ||||

| VOLKSWAGEN AG (VOW) | 603 | 603 | 0,00 | |

| Intel Corporation (INTC) | 619,79 | 619,79 | 0,00 | |

| Wells Fargo (WFC) | 383,25 | 383,25 | 0,00 | |

| AT&T | 291,2 | 291,2 | 0,00 | |

| American Tobacco (BTI) | 330,5 | 330,5 | 0,00 | |

| 21 Century Fox (FOX) | 246,5 | 295,5 | 49 | 19,88 |

| Western Digital (WDC) | 846,5 | 846,5 | 0,00 | |

| Xerox (XRX) | 552 | 552 | 0,00 | |

| Gray Television (GTN) | 426 | 478,5 | 52,5 | 12,32 |

| Hawaiian Holdings (HA) | 396 | 396 | 0,00 | |

| Kimco Realty (KIM) | 349,5 | 349,5 | 0,00 | |

| MGS Networks (MSGN) | 335,75 | 335,75 | 0,00 | |

| Turtle Beach (HEAR) | 490,5 | 535 | 44,5 | 9,07 |

| Spirit Airlines (SAVE) | 512,4 | 512,4 | 0,00 | |

| PPL | 539,5 | 539,5 | 0,00 | |

| Carnival (CCL) | 346,5 | 346,5 | 0,00 | |

| Franklin Resources (BEN) | 403,5 | 424,5 | 21 | 5,20 |

| Cinemark Holdings (CNK) | 353,25 | 353,25 | 0,00 | |

| Realty Income (O) | 591,5 | 591,5 | 0,00 | |

| Invesco (IVZ) | 301,5 | 301,5 | 0,00 | |

| Tesla (TSLA) | 1666,5 | 2273,5 | 607 | 36,42 |

| Johnson&Johnson (JNJ) | 1435,5 | 1435,5 | 0,00 | |

| Western Union (WU) | 424,5 | 424,5 | 0,00 | |

| Pfizer (PFE) | 534 | 534 | 0,00 | |

| Остаток на счете | 54,38 | 54,38 | 0,00 | |

| Итого | 13033,52 | 13807,52 | 774 | 5,94 |

| CFD на акции через FxPro (MT4) | ||||

| Cisco (CSCO) | 837,5 | 837,5 | 0,00 | |

| Nvidia | 1412,7 | 1582,8 | 170,1 | 12,04 |

| Nike | 886,8 | 1026,9 | 140,1 | 15,80 |

| Oracle | 549,7 | 615,6 | 65,9 | 11,99 |

| BofAmerica | 463,6 | 463,6 | 0,00 | |

| IBM | 1798,05 | 1798,05 | 0,00 | |

| Остаток на счете | 103,85 | 103,85 | 0,00 | |

| Итого | 6052,2 | 6428,3 | 376,1 | 6,21 |

| Вложения в недвижимость | ||||

| Сдача в аренду | 5300 | 60 | 1,13 | |

| Нераспр. прибыль | 9533,01 | |||

| Итого | 69904,35 | 72719,52 | 2815,17 | 4,03 |

Вкратце по отчету:

- По интернет-магазину прибыль немного снизилась до 632$ за 3 недели, т.к. не было времени обрабатывать заказы и постарался максимально всех отгрузить до переезда. Сейчас все дела перевел на удаленную работу. Конечно прибыль от этого немного упадет, но часть заказов еще не оплачена, поэтому прибыль по ним не рассчитывал.

- по интернет-проектам доход начал постепенно восстанавливаться. В результате 343$ инвестировал в 1 новый проект. Планирую окупить вложения за 2-3 мес. и выйти в чистую прибыль. Сейчас всю прибыль от сайтов буду вкладывать в развитие. В связи с этим ищу авторов статей по тематикам путешествий и дизайна.

По самостоятельному трейдингу удалось заработать с переменным успехом. Продолжаю тестировать скальпинг стратегии через FxPro – что-то срабатывает, что-то нет. Как результат 133,7$ или +4,85% к депозиту. Как торгую, пока не выкладываю, поскольку стратегии постоянно или дорабатываются, или заменяются.

Через Roboforex открывал сделки по USDCAD на Buy на отскоке от 89-периодной Moving Average.

Про данную стратегию торговли на форекс я писал в статье “Скользящие средние“. Прибыль фиксировал у синей 200-периодной скользящей средней через Take Profit. Общий профит составил 94,8$ или 2,49% к депозиту.

По Amarkets закрываю оставшиеся сделки и планирую часть средств перевести в ramm-счета. А пока +72,3$. Итого своими усилиями на форексе заработано 300,8$ или 4,05%.

Пассивное инвестирование в форекс:

- памм-счета Amarkets на удивление хорошо сработали +47,82$ (4,27% от вложенных средств), хотя я уже хотел выводить оттуда деньги. Теперь переведу их в ramm-счета и дополню депозит с закрытых сделок.

- Ramm-счета от Roboforex сработали еще лучше +134,56$ или 8,01% к депозиту от вложенных средств. Хочу доверить деньги еще 2-3 трейдерам.

По инвестированию в акции российских компаний в Тинькофф Инвестиции начинаю фиксировать прибыль и переводить часть денег в БКС. Закрыл позицию по Алроса в +20,73% и по акциям Магнит (MGNT). Из новых краткосрочных приобретений отмечу:

- X5 Retail Group (FIVE) – уже успел зафиксировать профит в 13,6%,

- Интер РАО (IRAO) – беру в долгосрок.

- Mail – брал на перспективу, но решил забрать прибыль в 13,09% и докупить на просадке.

Общий заработок от российских ценных бумаг небольшой – всего 146,89$, т.к. рынок начал откатывать, а заниматься усиленно торговлей времени не было. Сейчас большая часть открытых позиций находится в небольшом минусе, но я не переживаю, т.к. большинство покупалось на срок от 1 года.

По иностранным ценным бумагам дела обстоят интереснее. В терминале rTrader брокера Робофорекс:

- после сплита на просадке купил акции Tesla (TSLA) и закрыл позицию в +607$ (36,42%),

- по остальным компаниям фиксировал прибыль, т.к. рынок начал падать и хотел докупить другие интересные ценные бумаги на просадке.

- добавил в портфель: Realty Income (O), акции круизных компаний Carnival (CCL), акции медицинских компаний Johnson&Johnson (JNJ) и фармацевтику Pfizer (PFE), платежную систему Western Union (WU) – в ее сторону давно смотрел и вернул Invesco (IVZ).

Общая прибыль по акциям через Roboforex составила 774$, увеличив депозит на 5,94%.

Торговля CFD на акции через FxPro оказалась также удачной: +6,21% к депозиту (продал Nvidia, Nike и Oracle) и прикупил долгожданные бумаги в портфель по хорошим ценам (BofAmerica, IBM).

Итоговый доход за 3 недели составил всего 2815,17$ и 4,03%. Это, конечно мало в сравнении с предыдущими неделями. На следующей неделе планирую уйти в работу и надеюсь восстановить доходность. В заключение хочу отметить, что изначально не верил в скорое восстановление акции строительных компаний, долго не брался их анализировать и поэтому основной рост проморгал. Сейчас возьму их под пристальное внимание и думаю добавить их в свой портфель в ближайшее время.

Стоимость акций Группа ЛСР сегодня: онлайн-график LSRG + аналитика и прогноз

22 октября 2019

Сегодня на моем инвестиционном радаре компания ЛСР, акции обыкновенные. Это девелоперская группа и один из крупнейших российских застройщиков. Пару слов скажу об истории эмитента и его успехах, посмотрю на операционную и финансовую составляющие бизнеса.

Расскажу о дивидендной политике и реальных выплатах. Попробую разобраться в причинах падения акций эмитента в 2018 году и объясню, почему это была хорошая инвестиционная возможность. Но главное – что будет дальше и насколько текущие цены привлекательны для инвесторов.

Стоимость акций на бирже: онлайн-график

Данные о ценных бумагах

Динамика курса за все время

Акции ЛСР размещались незадолго до кризиса 2008 года. Котировки некоторое время держались на отметках выше 1700 рублей за бумагу, но кризисные настроения вынудили инвесторов закрывать свои позиции, и в начале 2009 акции ЛСР уже торговались около 100 руб. за штуку.

В конце 2017 года акции достигли локальных вершин, приблизившись к цене в 1000 руб., но в середине 2018 года бумаги упали до уровня 600 руб., несмотря на ожидания по высоким дивидендам. Многих тогда мучил вопрос, почему падают акции.

Мое мнение, что это было связанно с исключением акций из расчетных индексов и с продажей части своей доли главным акционером Молчановым. Те, кто воспользовался возможностью и купил инструментарий на падении, смог неплохо заработать и бонусом получить дивиденды в 78 руб.

О компании

ЛСР начала свою деятельность в 1993 году. Организация родом из Санкт-Петербурга.

За несколько лет компанией был сделан целый ряд приобретений. А первый жилой дом элитного класса был сдан в 1997 году. Далее группа ЛСР активно скупала производственные предприятия, которые помогали снабжать организацию собственным щебнем, кирпичом, песком и другими строительными материалами.

Первичное размещение акций на LSE и Московской бирже произошло в конце 2007 года. Далее в 2011-м было проведено дополнительное размещение. В общем числе эмитент продал 22,5 % своего акционерного капитала за 1170 млн долларов.

Сегодня ЛСР является одним из самых крупных строительных холдингов России.

Продукция компании

ЛСР развивает у себя следующие направления деятельности:

- девелопмент;

- строительство;

- производство и продажу строительных материалов.

Главные акционеры

Структура держателей акций группы ЛСР выглядит следующим образом:

| Держатель | % доля владения обыкновенными акциями |

| Андрей Молчанов | 57,56 |

| Банк Норвегии | 5 |

| Физические лица | 6,88 |

| Остальные | 30,56 |

Ключевая фигура и ее роль

Генеральным директором девелоперской группы ЛСР является ее основатель и главный акционер Андрей Молчанов. Имеет степень доктора наук и большое количество наград в сфере строительства. Формально на должности находится с июля 2019 года, однако до этого много лет уже руководил фирмой, после чего в августе 2018 временно покинул свой пост, но сейчас снова возглавил команду.

В его обязанности генерального директора группы ЛСР входит:

- руководство текущей деятельностью;

- составление и утверждение планов развития;

- мониторинг добросовестного и оперативного выполнения задач, поставленных главенствующими органами управления акционерного общества;

- решение о назначениях и увольнениях руководящего состава.

Дочерние компании

Так как ЛСР – это именно группа компаний, ее организационная структура предполагает значительное количество дочерних предприятий. Их число превышает 40 различных обществ, поэтому перечислять все я здесь не буду.

Однако отмечу, что некоторые из них работают преимущественно на территории Российской Федерации, а некоторые покрывают еще два региона: Германию и Украину.

Почти во всех дочерних структурах у ЛСР доля владения составляет 100 %.

Планы компании на будущее

Среди ключевых задач в ЛСР выделяют следующие:

- более широкое развитие девелопмента жилой недвижимости;

- диверсификацию земельного банка и расширение присутствия на ключевых рынках;

- работу с издержками и оптимизацию имеющихся активов;

- активную кампанию по продаже строительных материалов.

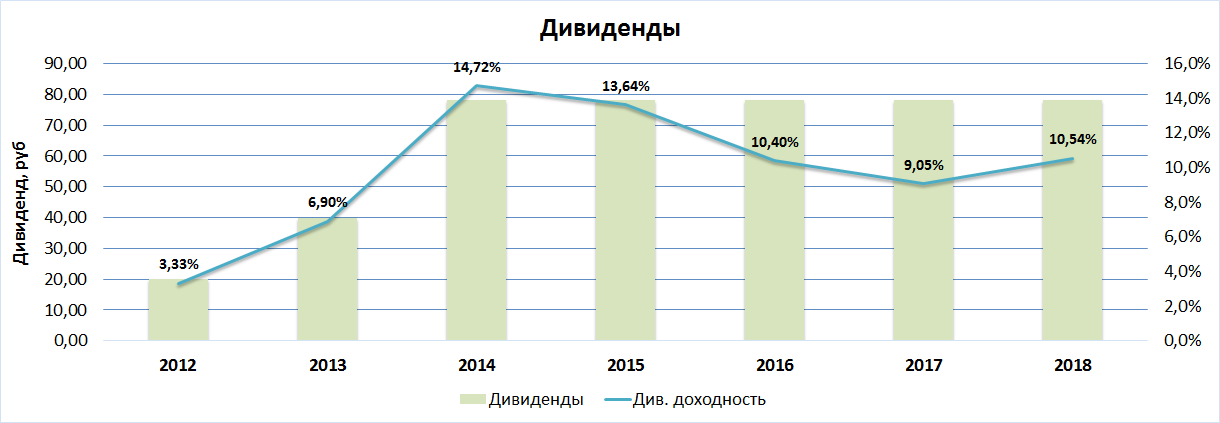

Статистика дивидендов

| За какой год | Период | Последний день покупки | Дата закрытия реестра | Размер на акцию | Дивидендная доходность | Цена акции на закрытии | Дата выплаты |

|---|---|---|---|---|---|---|---|

| 2020 | н/расп | 10 мая 2021 | 12 мая 2021 | 78 ₽ | 9,04% | 26 мая 2021 | |

| 2019 | 8 окт 2020 | 12 окт 2020 | 20 ₽ | 2,32% | 26 окт 2020 | ||

| 2019 | 7 мая 2020 | 12 мая 2020 | 30 ₽ | 4,8% | 624,8 ₽ | 26 мая 2020 | |

| 2018 | 8 июл 2019 | 10 июл 2019 | 78 ₽ | 9,87% | 790 ₽ | 24 июл 2019 | |

| 2017 | 6 июл 2018 | 10 июл 2018 | 78 ₽ | 9,18% | 850 ₽ | 24 июл 2018 | |

| 2016 | 16 июн 2017 | 20 июн 2017 | 78 ₽ | 8,83% | 883 ₽ | 4 июл 2017 | |

| 2015 | 14 апр 2016 | 18 апр 2016 | 78 ₽ | 10,86% | 718 ₽ | 2 мая 2016 | |

| 2014 | 15 апр 2015 | 18 апр 2015 | 78 ₽ | 11,84% | 659 ₽ | 1 мая 2015 | |

| 2013 | 27 июн 2014 | 1 июл 2014 | 40 ₽ | 6,44% | 621 ₽ | 15 июл 2014 | |

| 2012 | 18 фев 2013 | 18 фев 2013 | 20 ₽ | 2,92% | 684 ₽ | 4 мар 2013 | |

| 2011 | 17 фев 2012 | 17 фев 2012 | 20 ₽ | 2,95% | 677 ₽ | 2 мар 2012 | |

| 2010 | 3 мар 2011 | 3 мар 2011 | 15 ₽ | 1,23% | 1 215,3 ₽ | 17 мар 2011 |

Дивидендная политика ЛСР предполагает выплату не менее 20 % от чистой прибыли по Международным стандартам финансовой отчетности (МСФО). На деле компания платит больше этого показателя и уже несколько лет подряд радует своих акционеров щедрыми дивидендами в 78 руб. на одну обыкновенную акцию.

Интересные факты о компании

ЛСР ежегодно возводит около 1 млн кв. метров недвижимости. Ее совокупный портфель составляет более 10 млн кв. метров.

Основатель и генеральный директор ЛСР Андрей Молчанов признан самым влиятельным предпринимателем в сфере строительства.

Где и как купить акции сегодня

Приобрести акции ЛСР сегодня можно разными способами. Среди таких:

- через брокерскую компанию;

- через банк;

- напрямую у держателя бумаг.

Далее расскажу о каждом способе подробнее.

Через российского брокера

| Название | Рейтинг | Плюсы | Минусы |

| Финам | 8/10 | Самый надежный | Комиссии |

| Открытие | 7/10 | Низкие комиссии | Навязывают услуги |

| БКС | 7/10 | Самый технологичный | Навязывают услуги |

| Кит-Финанс | 6.5/10 | Низкие комиссии | Устаревшее ПО и ЛК |

В этом разделе можно ознакомиться с лучшими представители финансового брокериджа.

Все эти компании имеют официальные лицензии, а также отличаются конкурентным уровнем комиссий и издержек, предоставляя первоклассные сервисы.

Здесь можно посмотреть список банков, предоставляющих качественные инвестиционные услуги для частных лиц.

В этом случае также необходимо будет открыть брокерский счет, но все эти вопросы решаются через банковскую структуру с полной поддержкой от сотрудников кредитной организации.

Напрямую в компании, у частного лица или фирмы

Чтобы совершить сделку по покупке акций у частого или юридического лица, необходимо выполнить следующие шаги:

- заключить договор;

- обратиться к обслуживающему регистратору для внесения изменений в реестр акционеров.

Помимо этого, эмитенты иногда сами выкупают или продают свои акции прямо через офис их компании. Но такой способ доступен в редких исключениях.

Что влияет на цену акций

На стоимость акций ЛСР в первую очередь оказывают влияние следующие факторы:

- производственные и финансовые отчеты;

- спрос на жилье и коммерческую недвижимость;

- состояние рынка стройматериалов и цены на сырье;

- валютный курс;

- процентные ставки (в первую очередь как ориентир по ипотечным ставкам);

- другие экономические тенденции.

Перспективы компании

В операционном плане ЛСР выглядит очень неплохо. Это вполне конкурентоспособный игрок, и вот с чем это связанно:

- эмитент вполне готов к изменениям, которые диктуются новым законом о дольщиках и прямом финансировании. У компании низкая долговая нагрузка и подготовлена большая кеш-подушка (более 55 млрд руб.), что может обеспечить ЛСР развитие не только за счет ранних продаж, но и самостоятельного ввода больших проектов;

- понижение ставок по ипотечным кредитам сильно играет на руку ЛСР, так как стимулирует спрос на жилую площадь, а доля продаваемых через ипотеку квартир в портфеле недвижимости компании одна из самых высоких по отрасли;

- также компания имеет возможность пойти по пути дальнейшего укрупнения и занять большую долю на московском рынке, что позитивно отразится на структуре продаж эмитента.

Однако взрывного операционного роста активов ЛСР ждать не стоит. Скорее эти факторы больше говорят о стабильности компании.

Аналитика и прогноз по бумаге

Мультипликаторы по акциям ЛСР одни из самых низких в секторе EV / E BITDA = 2,9, а чистый долг/ E BITDA = 0,8. Все это говорит о том, что эмитент и в будущем сможет делиться со своими акционерами щедрыми дивидендами, выплачивая по 8 млрд руб. (78 руб. на акцию) и обеспечивая доходность около 10–11 % к текущим ценам.

Справедливая цена находится где-то возле уровней 800–850 руб. за бумагу, что достаточно близко к текущим котировкам. Но при падении цен ближе к 600 руб., как это было совсем недавно, актив становится очень интересным для покупок, так как менеджмент неоднократно говорил о намерениях сохранять дивидендные выплаты на текущем уровне.

Альтернатива в этой отрасли

На московской бирже конкурентами ЛСР выступают:

- ПИК;

- Мостотрест.

Заключение

Пора подвести итог. ЛСР – прекрасная компания, которая способна обеспечивать держателей акций неплохой и надежной доходностью при текущей конъюнктуре. Однако цены в районе 750 руб. не имеют большого апсайда, а покупки становятся привлекательными на уровнях 600–650 руб.

Поэтому я бы пока рекомендовал подождать более удобного случая для приобретения бумаг эмитента. Надеюсь, было интересно, а главное, полезно. Подписывайтесь на новые статьи и делитесь ими в соцсетях.

Группа ЛСР — инвестиционный анализ

Я решил продолжить тему строителей, в прошлой статье мы рассмотрели Мостотрест, в текущей статье я решил разобрать ЛСР.

Сразу хочу оговориться, данные обзоры я пишу не с целью убедить кого-то в том, что мы рассматриваем хороший или плохой актив, что пора его покупать или продавать. Написание статей по тем или иным компаниям вообще не привязано к моменту покупки или продажи мной данного актива, я пишу тогда, когда у меня появляется на это время и, соответственно, желание. А данные статьи являются скорее информационным экстрактом тех данных, которые мне кажутся интересными и важными по компании, чтобы к ним можно было возвращаться спустя какое-то время.

Итак, теперь вернемся к компании. Хочется сразу отметить тот факт, что не часто у нас управляют компаниями люди, имеющие ученую степень — Андрей Молчанов имеет степень доктора экономических наук. Я сам работаю в научной сфере, одно время работал в МГУ, знаю сферу изнутри, как говорится. Бизнес и наука вещи практически несовместимые, поэтому меня удивил немного этот факт (в хорошем смысле).

История компании ЛСР

Сама Группа ЛСР начинает свою историю с далекого 1993 года — это достаточно много для российского предприятия и уже можно констатировать, что компания пережила кризисы 1998 и 2008 годов, причем на IPO компания вышла как и многие в 2007 году, этот год был очень плодовитым на IPO, денег на рынке было очень много и покупали все, что можно было купить, возможно даже я бы смог провести IPO на ПАО «ИнвестократЪ» в 2007 году ))), шучу конечно.

Посмотрим на нашу любимую цену акций, я обычно так не начинаю анализ, но в этот раз попробую.

Акции ЛСР

Акции ЛСР

Как мы видим, компания особо не растет, основные движения проходят внутри канала. Причем с 2012 по 2016 год канал был достаточно хороший, но в 2016 году сопротивление было пробито. Сейчас с высокой долей вероятности будет сформирован новый канал в диапазоне 600 — 900 рублей. Акции на нашем рынке, по моим наблюдениям, очень часто привязаны к определенным диапазонам (каналам), как и в ЛСР. Долгое время в подобном канале находился Газпром, например. Потом у компании что-то происходит и канал смещается, либо вверх, либо вниз, либо вообще акция становится очень волатильной и отвязывается от всяческих диапазонов.

Наличие канала мне позволяет определить диапазон цен, интересных для докупок актива. Для ЛСР он был в районе 450-500 рублей до 2016 года, сейчас немного вырос и составляет 600-650 рублей. На самом деле здесь нет ничего сверхъестественного, компания платит дивиденды, причем стабильные (78 рублей с 2014 года), а дальше в игру вступает ключевая ставка, она достаточно сильно упала по сравнению с концом 2014- началом 2015 года, поэтому цена акции подрасла и канал сместился вверх.

По каналам, кстати, очень удобно не только добирать, но и частично фиксировать позицию при подходе к его верхней границе, но это уже на любителя. Я так фиксанул Газпром по 165, когда он подошел к верхней границе, причем всю позу, хоть она была у меня и небольшая.

В общем, фиксами пользоваться можно, иногда даже нужно, но осторожно и не по всем активам.

Теперь вторая часть, пробежимся по операционным и финансовым показателям компании.

Финансовый анализ ЛСР

Для начала давайте разберемся, почему все-таки Группа ЛСР? Бизнес данной компании достаточно широк, это производство стройматериалов, строительство недвижимости и реализация недвижимости, если кратко. Структура группы выглядит так:

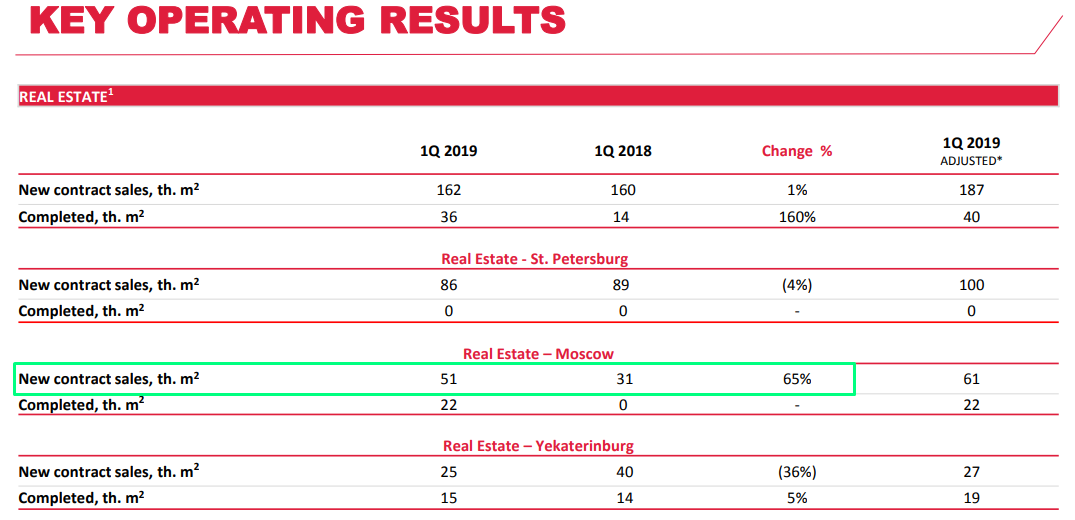

Географически, основная деятельность компании сосредоточена в крупнейших регионах: Санкт-Петербурге и Ленинградской области, в Москве и Московской области, в Екатеринбурге.

ОПЕРАЦИОННЫЕ ПОКАЗАТЕЛИ

В 1 квартале 2019 года в Москве резко выросло количество проданных квадратных метров, при этом Питер в стагнации, в Екатеринбурге даже упали продажи, но в целом видим стагнацию по 1 кварталу.

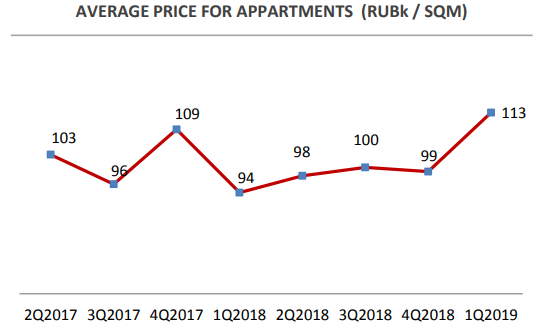

При этом в рублях подросла стоимость квадратного метра на 20% в 1 квартале текущего года по сравнению с 1кв. 2018г. до 113 т. руб:

Операционные показатели по производству стройматериалов опустим, компания строит в основном все объекты из своих материалов и это позволяет им иметь конкурентную себестоимость квадратного метра.

На цену квадратных метров компания влиять не может, а вот на операционные показатели может вполне. Но наш рынок сейчас перенасыщен недвижкой, у людей особо не растут доходы, на какие шиши покупать то? Отсюда и стагнация в операционных показателях. Может введение эскроу счетов как-то сдвинет этот рынок и раскидает недостроенные объекты по крупным строителям, но пока не буду комментировать эту ситуацию, информация еще очень сырая и там все постоянно меняется, дают поблажки той же ЛСР и т.д. (Подробнее)

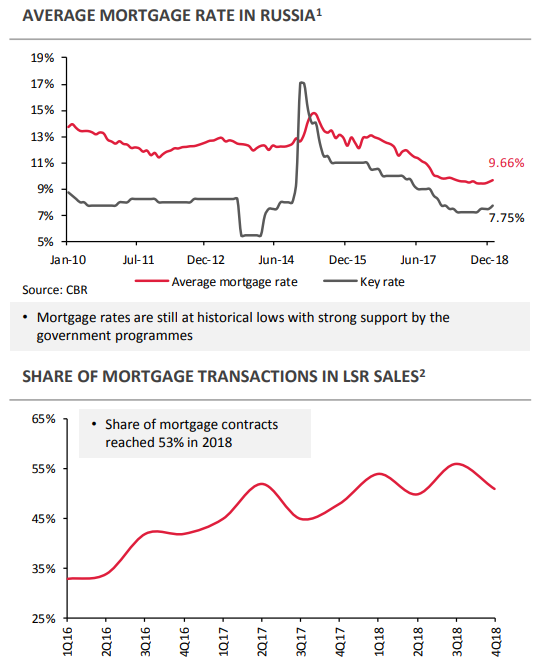

Для многих ипотека становится интересной при снижении ключевой ставки, незначительную прибавку к продажам компании это даст. Если взглянуть на динамику зависимости количества ипотечников от процентных ставок, то при снижении КС, количество контрактов по ипотеке растет (нижний график с 2016г, а не с 2010!).

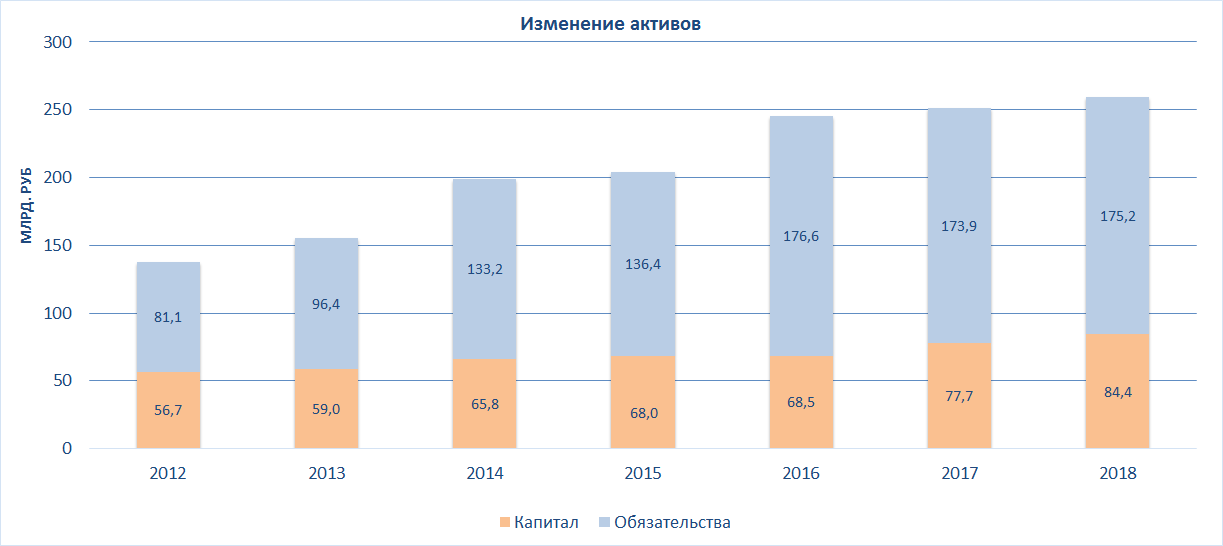

АКТИВЫ

Активы последние 3 года почти на растут, но при этом немного растет капитал компании.

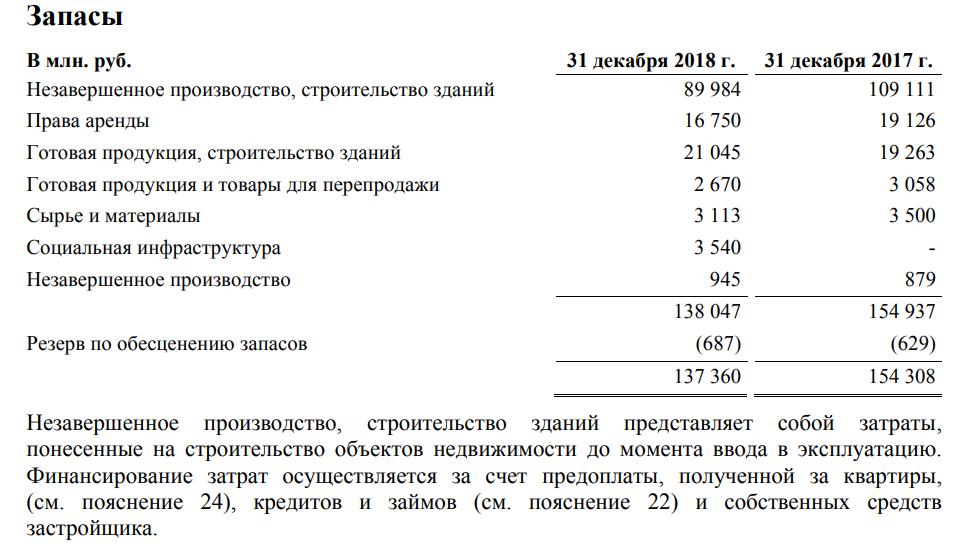

Основную часть активов составляют запасы в виде незавершенного и завершенного, но нереализованного строительства и денежные средства на счетах.

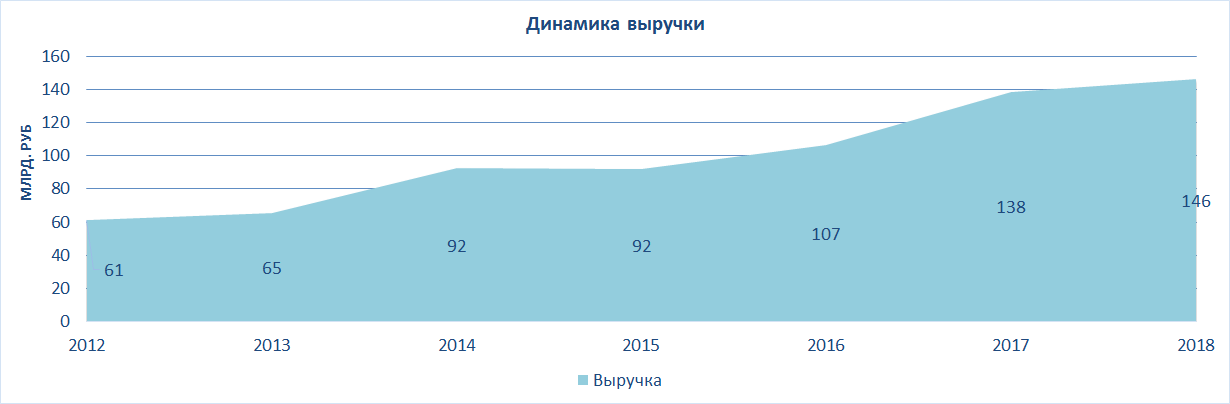

ВЫРУЧКА

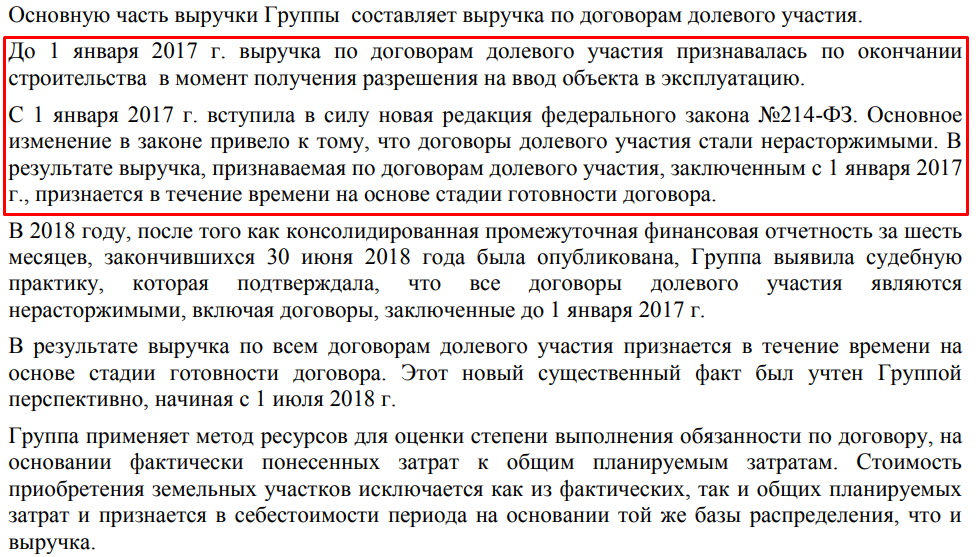

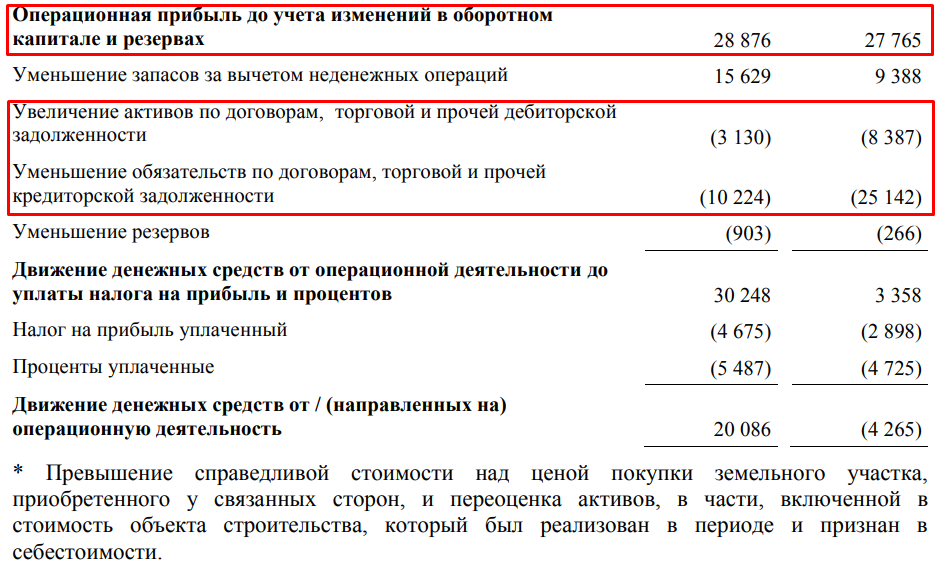

Выручка очень сложно просчитываемый показатель любой компании, мы не можем ее проверить. Обычно зная цены на продукцию и операционные показатели можно как-то прикинуть, сколько денег заработает компания. Но мы часто забываем про учет выручки, т.е. в какой момент компания учитывает реализацию товаров и услуг в выручке (сразу вспоминается книга Герасименко, он там про это подробно говорит). Ниже я привел важное, на мой взгляд, замечание компании, которое нужно иметь в виду при сравнении операционных показателей и выручки за прошлые годы.

При текущем учете, выручка будет меняться более планомерно, это удобно для нас при анализе, нет необходимости следить, какой объект в какой срок планируют ввести в эксплуатацию. Но это справедливо только для дольщиков и до того момента, пока не введут эскроу счета, там все скорее всего изменится, будем следить. Пока у компании с выручкой все хорошо, динамика растущая.

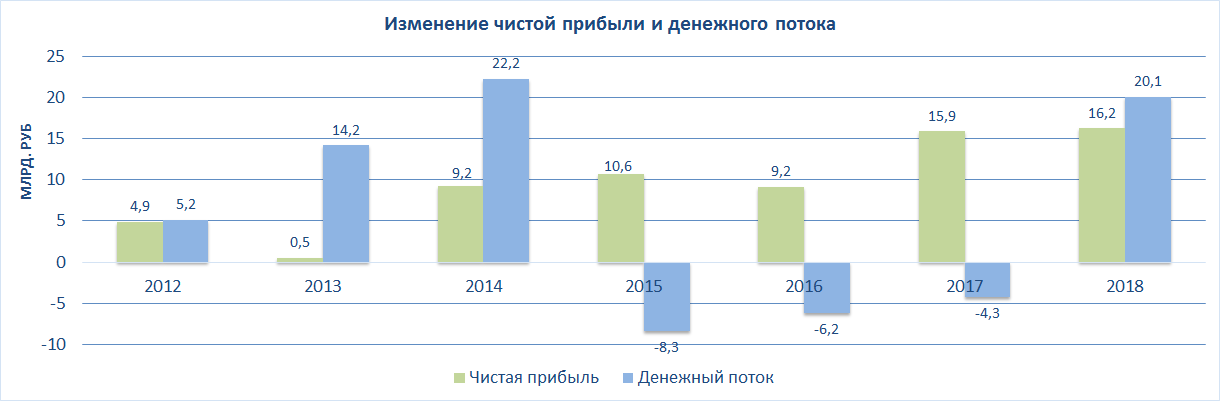

ПРИБЫЛЬ

Прибыль у компании растет, а денежный поток немного плавает. Здесь указан ДП от операционной деятельности после изменения в оборотном капитале. Поэтому за некоторые годы он отрицательный, это специфика бизнеса.

Оборотный капитал у компании подвержен волатильности в связи с расчетами по кредиторке и дебиторке, изменению запасов и т.д. В частности если посмотрим на картину 2018 и 2017 года:

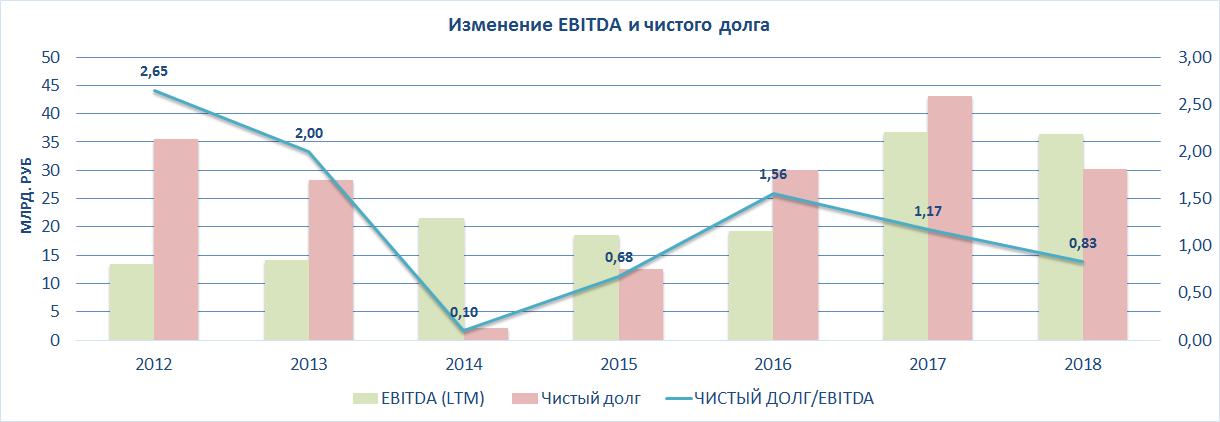

EBITDA

Показатель EBITDA у компании с 2016 года подрос, чистый долг сократился и по результатам 2018 года отношение чистого долга к EBITDA стало меньше 1, что является очень комфортным уровнем.

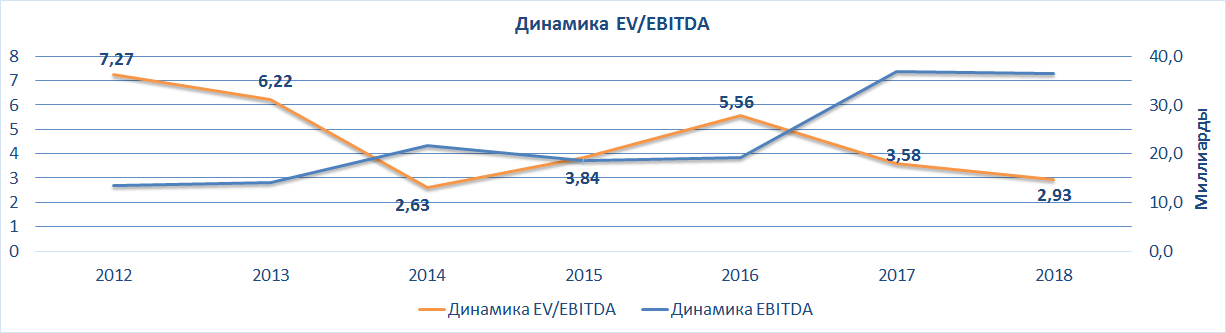

Если взглянуть на динамику мультипликатора EV/EBITDA, то на конец 2018 года он был минимальным, на уровне 2014 года.

Аналогично динамика мультипликатора P/E была на минимумах (я убрал 2013 год, чтобы он не искажал картину):

И действительно, 2018 год давал нам возможность купить ЛСР по ценам на уровне 600 рублей при 78 руб. дивидендов, но мы про дивиденды еще поговорим ниже.

ДИВИДЕНДЫ

Компания с 2014 года платит по 78 рублей дивидендов, что составляет за последние 2 года примерно по 50% чистой прибыли по МСФО.

Так же у компании есть своя дивидендная политика, принятая еще в далеком 2012 году, предусматривающая выплату «не менее 20% прибыли по МСФО».

С уверенностью можно сказать, что дивполитика соблюдается, но есть риск в перспективе снижения дивов до тех же 20% от ЧП по МСФО. В таком случае, акции очень сильно просядут и нужно быть готовым к этому и иметь этот риск в голове перед покупкой.

Но есть и другая гипотеза, что дивидендную политику все-таки изменят рано или поздно в лучшую сторону и сделают, например, 50% от ЧП по МСФО минималкой, это сразу переоценит акции вверх, несмотря на то, что они итак платят 50%.

МНЕНИЕ

Лично я держу акции ЛСР с долей в 6,5% портфеля, докупок было очень много, первая цена покупки была вообще по 900 рублей. Всегда, когда дают хорошие цены, нет свободных денег, поэтому наращиваю очень медленно.

Не берусь прогнозировать макрофакторы, будет ли расти население, ВВП и спрос на недвижимость. Мне компания нравится и я немного держу акций.

Сам бизнес хороший и мажоритарий мне нравится. Тут еще приходит на ум недавняя продажа 10% акций Молчанова:

С одной стороны нелогично сокращать пакет акций перед дивами да еще по таким ценам (но это мышление минора), но у него, видимо, другой взгляд или срочно нужны деньги. Обычно, сокращение доли менеджмента (а тут он является и мажоритарием) это скорее негатив, НО

давайте глянем кому он их продал:

На мой взгляд нелогично продавать пакет акций иностранным инвесторам, чтобы потом их кинуть с дивидендами, логичнее как раз улучшить див. политику и показать позитивное отношение к своим акционерам. Тем более сам Молчанов продолжает оставаться контролирующим акционером ЛСР. Но это мое личное мнение, могу ошибаться.

Всем успешных инвестиций!

Финансовая отчетность и мультипликаторы ЛСР доступны на

FinanceMarker.ru

Представленная информации носит исключительно информационный характер и не является индивидуальной инвестиционной рекомендацией.

http://livetouring.org/akcii-stroitelnyh-kompanij/

http://greedisgood.one/aktsii-lsr

http://blog.financemarker.ru/lsr/