Инвестирование для начинающих: куда и как вкладывать деньги, чтобы не прогореть

Эта статья скорее не руководство к действию, а некая маршрутная карта. Вы узнаете, почему так важен в современном мире навык инвестирования, с чего нужно начинать, какие существуют важные принципы и правила. Также мы разберем, в какие активы вкладывать деньги начинающим инвесторам, чтобы получить достойный доход и минимальные риски. Инвестирование – это непростая и отчасти опасная деятельность, но мы постараемся ее облегчить.

Важность инвестирования

Вокруг бушуют инфляция, мировые экономические кризисы, дефолты и все такое. Финансовый мир слишком ненадежен, чтобы надеяться только на свои дешевеющие сбережения, на работу, которую завтра будут делать роботы, и нейросети и государство, которое может ввергнуться в пучину очередного кризиса. Инвестирование (несмотря на всю его рисковость) – это не только способ обезопасить свои деньги, но еще и путь к финансовой свободе и пассивному заработку

Помимо того, что инвестирование может приносить доход, – это еще и навык, который учит очень тщательно анализировать любую ситуацию, делать ответственный выбор, продумывать все ходы наперед и минимизировать риски.

Стоит ли начинать с нуля

Даже если вы начнете с какой-то тысячи рублей, эти вложения окупятся. Если не деньгами, так опытом и знаниями. Неважно, с какой суммы вы начинаете. Инвестирование – это навык. И чем раньше вы начнете, тем быстрее научитесь. Ну а маленькие суммы – только плюс – меньше риск прогореть по неопытности.

К тому же все не так сложно, как кажется. На Западе популярен принцип Asset allocation, который подразумевает, что непрофессиональный инвестор уделяет минимум внимания высокодиверсифицированному портфелю. Суммарно, вам понадобится меньше дня в год, чтобы управлять своими вложениями.

Базовые правила инвестирования

Прежде чем перейти к изучению финансовых инструментов, анализу их риска, давайте определим инвестиционные аксиомы, неисполнение которых однозначно поставит вас перед банкротством. А исполнение? – спросите вы. Мы не обещаем, но это должно помочь заработать.

Определите свои цели

Чего вы хотите от своей инвестиционной деятельности? Защититься от инфляции или обеспечить безбедную старость? В первом случае достаточно будет открытия нескольких депозитов и пары часов в год для их обслуживания. Во втором вам понадобится создавать серьезный портфель с разными источниками дохода и уделять этому куда больше времени. Наличие цели – первый шаг для построения инвестиционной стратегии.

Создавайте и пополняйте инвестиционный капитал

Это просто – каждый месяц откладывайте часть своих доходов. Допустим, это будет 10%. Можно больше или меньше, главное – регулярность. Вы ведь наверняка сможете прожить на оставшиеся 90%, не так ли?

Будьте дисциплинированы и не поддавайтесь панике

Загуглите динамику цены на золото за последние 50 лет – несмотря на временные взлеты и падения, общая тенденция показывает рост. Такое же поведение и у многих других устоявшихся активов, даже у пресловутых криптовалют. Если вы составили 10-летний план, не стоит продавать портфель через 2 года, потому что цена на золото вдруг упала на 25%. Вполне реально, что еще через 2 года она вырастет на 100%

Минимизируйте свои риски

Что бы там ни было, прогореть можно всегда, но в вашей власти потерять минимум. Самый простой способ сделать это – диверсифицировать свой инвестиционный портфель. Наполните его разнородными активами (акции, драгметаллы, депозиты и др.), с разной степенью доходности и риска. Помните о правиле 80/20: 80% портфеля должны составлять низкорисковые, но малодоходные активы, 20% — высокорисковые и высокодоходные.

Создайте подушку безопасности

Не вкладывайте в свой инвестпортфель все ваши сбережения. Далеко не все финансовые активы обладают высокой ликвидностью. И случись что, вы не сможете быстро найти деньги на ликвидацию форс-мажора. Создайте резервный фонд и храните его в максимальной доступности.

Не инвестируйте заемные средства

Вы не можете быть уверенными в доходности своих активов на 100%, даже если обладаете инсайдерской информацией. Игра с кредитными деньгами слишком опасна, чтобы оправдать ее. Лучше вложить меньше, но свое.

Думайте критично

Не доверяйте никому и самостоятельно анализируйте актив, прежде чем доверить ему свои кровные. Ошибаются все, и топовые финансовые аналитики тоже. Верьте только своему чутью.

Вкладывайте в то, в чем разбираетесь

Этот пункт вытекает из предыдущего. Если вы хотите вложить деньги в готовый бизнес или стартап, выбирайте такое предприятие, которое близко к вашим компетенциям. Не работайте с IT-компанией, если вы гуманитарий до мозга костей.

Игнорируйте динамику рынка

Никто не может предсказать динамику. Что бы ни говорили финансисты о своих фундаментальных анализах, всегда случаются черные лебеди: как позитивные, так и негативные. Не бросайтесь продавать или покупать при каждом развороте рынка. Придерживайтесь своей первоначальной стратегии.

Во что можно вкладывать деньги

Доходных активов сейчас великое множество. Мы не будем слишком углубляться, а рассмотрим только основные. Если вас интересует эта тема, пишите в комментариях, и мы обязательно учтем ваши пожелания.

- Депозиты. Самый надежный вариант, но и наименее прибыльный. Отлично подходит для старта – вы не получите большого дохода, но защитите деньги от инфляции.

- Драгоценные металлы. Несмотря на временные падения, этот актив надежен и показывает неплохую прибыльность. Средняя доходность золота (с учетом инфляции) в период с 2003 по 2013 год составляла 7, 66%, серебра – 13,4%, платины – 12,7%.

- Недвижимость. Обладает высокой доходностью (до 65% за 3-5 лет) и дает возможность получать пассивный доход. Из недостатков – высокий порог входа и все же большая неликвидность, чем у тех же драгметаллов. Кроме того, цена на недвижимость сильно зависит от общей экономической ситуации в стране.

- Инвестиционные фонды. Существует много разновидностей этих организаций, но их суть одна – вы отдаете свои деньги под управление профессиональным финансистам, за что они взимают часть прибыли. Если вы вложите средства в надежную компанию, то можете рассчитывать на годовую доходность в 12-40% с сопоставимым уровнем риска.

- Бизнес и стартапы. Чем моложе стартап, тем больше прибыли вы можете получить. Если молодое предприятие не прогорит, что происходит в 80% случаев. Это точно вариант не для новичка. Но зато процент прибыли здесь не имеет потолка.

- Ценные бумаги. Этот вариант очень похож на предыдущий. Акции некоторых компаний могут расти на десятки и сотни процентов, но точно так же способны падать. Впрочем, можно воспользоваться низкодоходными, но более надежными государственными облигациями.

- Криптовалюты. Это совершенно новый финансовый инструмент, а потому очень непонятный и ненадежный, но все же сулящий фантастические прибыли. В некоторых случаях рост цены составлял более 1000% в месяц (как это произошло с биткоином в 2013 году). Правда, его падение было таким же громким и быстрым.

Естественно, вышеизложенное далеко не исчерпывает тех знаний, которыми нужно обладать начинающему инвестору. Поэтому есть смысл углубить свои познания при помощи специализированной литературы.

Лучшие книги по инвестированию

Если вы хотите серьезно окунутся в мир инвестиций, то лучше обойтись без изобретения велосипеда – в первую очередь следует изучить чужой опыт. В этом поможет наша подборка книг про инвестиции.

- Бенджамин Грэхем «Разумный инвестор». Просто классика о ценных бумагах. Одна из первых книг по инвестициям, по которой учился знаменитейший Уоррен Баффет.

- Эсме Фаербер «Все об инвестировании». Очень грамотное и простое руководство для начинающих. В книге содержательно написано о всех видах и стратегиях инвестирования.

- Уоррен Баффет. Эссе об инвестициях, корпоративных финансах и управлении компаниями. Знаменитое руководство величайшего инвестора всех времен и народов.

- Ричард Ферри «Все о распределении активов». Must read для начинающего инвестора, написанный практиком. Все, что нужно знать о диверсификации и разумном распределении вложений.

- Нассим Талеб “Черный Лебедь”. Книга не совсем про инвестирование, но понимание того, что описано в ней, очень важно для критического восприятия всей последующей информации на данную тему.

Заключение

Инвестирование – это единственный способ защитить свои деньги от обесценивания, хотя и рисковый. Но инвестирование должно быть вашим планом минимум, а планом максимум – получить источник пассивного дохода. Если все делать правильно и включать критическое мышление, то это вполне достижимая цель. Будьте осторожны и умны – и вам не придется думать про пенсию!

Инвестиции – что это такое простыми словами, для чего нужны, и с чего начать новичку создавать капитал

Обычно про инвестиции мы слышим в экономических новостях, которые связаны с развитием предприятия, отрасли или страны. Большинство людей считает, что это понятие к их жизни никак не относится. Но реалии таковы, что инвестиции – это жизненная необходимость для каждого, кто думает о своем будущем и будущем своей семьи. Разберемся, что такое инвестиции простыми словами, для чего они нужны, и с чего начать новичку.

Определение и назначение инвестиций

Я уже 20 лет преподаю в университете дисциплины, связанные с инвестициями и инвестиционной деятельностью. Но только пару лет назад осознала, что тот материал, который я даю, никак не поможет молодым людям изменить свое мышление в сторону необходимости с первого самостоятельного заработка начать создавать личный капитал.

На занятиях мы разбираем, как важно инвестировать предприятиям, которые хотят выжить в условиях рынка, изучаем механизм инвестиций. Но когда я заговариваю со студентами о личных финансах и инвестировании, вижу полное непонимание процесса и скептицизм. Зачем это надо? Нужны миллионы. Нам еще рано задумываться о пенсии. Хотим жить одним днем. Все равно государство все отберет и так далее и тому подобное.

Губительные мысли для молодежи. У нее есть все шансы обрести финансовую независимость, потому что на стороне молодых один из главных факторов успеха – время.

Короче, я начала исправлять ситуацию, насколько это позволяют мне делать стандарты Министерства образования. Но в рамках нашего блога я не ограничена рамками, поэтому с удовольствием делюсь своими знаниями и опытом в инвестиционной деятельности. И сегодня самые основы.

Инвестиции в общем понимании – это вложения средств в какие-либо объекты с целью получения эффекта. Эффект не обязательно должен быть коммерческий (извлечение прибыли). Если мы говорим о государственных инвестициях, то речь может идти о социальном, экологическом и других эффектах. Возьмите, например, проект по строительству детского сада или реконструкции очистных сооружений.

Но в статье речь не об инвестиционной деятельности предприятий, а о нашей с вами.

Для частного инвестора инвестиции – это вложение денег в активы с целью создания, сохранения и приумножения личного капитала.

Я думаю, ответ на вопрос, зачем надо создавать капитал, есть у каждого. Это покупка дорогостоящих товаров (машина, квартира, дом), возможность путешествий или обычного отпуска с семьей на море, образование детей и, наконец, достойная пенсия. Вершина всего – финансовая независимость, когда ты не зависишь от своего работодателя и получаемой заработной платы, когда у тебя есть возможность заниматься тем, о чем мечтал всю жизнь.

Назовите мне хотя бы одного нормального человека, который был бы против всего этого. Тогда почему инвесторов в России чуть больше 2 %, а активных еще меньше? Потому что мы любим придумывать оправдания бездействию. Самые популярные: “нет денег, чтобы инвестировать”, “не хотим себя ни в чем ограничивать, жизнь слишком коротка”, “инвестиции придумали, чтобы отобрать последнее”.

Опасные заблуждения. Прежде чем так говорить, надо для начала все узнать о предмете спора и попробовать на практике. Я сделала и то и другое. Ни один из перечисленных аргументов у меня не нашел подтверждения. Дело за вами.

Классификация инвестиций для частного инвестора

В любом учебнике по экономике вы найдете обширную классификацию инвестиций. Но мы разберем только ту ее часть, которая относится к частному инвестору. И первый признак – объекты инвестирования. В зависимости от него инвестиции бывают:

- реальные – вложения в реальные активы, например, покупка недвижимости, земли, оборудования;

- финансовые – вложения в ценные бумаги (акции, облигации), валюту, производные финансовые инструменты (фьючерсы, опционы).

По срокам вложения:

- краткосрочные или спекулятивные – это игра на разнице в цене актива, за минуту могут осуществляться несколько сделок купли-продажи, такой вид сложно отнести к инвестициям;

- среднесрочные – на срок от 1 до 5 лет, целью может быть покупка машины, образование ребенка, отпуск и пр.;

- долгосрочные – инвестиции на срок от 5 лет, как правило, основной целью является создание пассивного дохода от капитала.

От срока инвестирования зависит стратегия: активная или пассивная.

Какие бывают виды в зависимости от характера участия инвестора:

- прямые, когда инвестор вкладывает инвестиции напрямую, без участия посредника (например, в развитие бизнеса, своего или чужого);

- косвенные, когда инвестируют средства через посредников (брокеров).

По уровню риска:

- агрессивные,

- умеренные,

- консервативные.

Выбор варианта зависит от индивидуального отношения к риску инвестора.

Объекты инвестирования

Ищем ответ на вопрос, куда вкладывать деньги. Я уже писала об этом, кратко остановлюсь на вариантах, уже сейчас доступных частным инвесторам в России.

Вариант 1. Банковские вклады.

Традиционный инструмент, знакомый каждому россиянину и для многих до сих пор остающийся единственным способом инвестирования. Снижение ключевой ставки Центробанка в 2019 году привело к значительному снижению доходности по депозитам (4 – 5 % годовых). Такую ставку сложно назвать приемлемой для инвестора, который хочет создать и приумножить капитал.

Вариант 2. Акции и облигации.

Для начинающих это рискованные инструменты, кроме ОФЗ и муниципальных облигаций. Но и доходность по ним выше, чем по депозитам. Покупать акции и облигации отдельных эмитентов советую только после теоретической подготовки. Если не хотите рисковать и решили остановиться на ОФЗ и муниципальных облигациях, готовьтесь, что доходность по ним всего на 1 – 2 % больше, чем по банковским вкладам.

Вариант 3. Индексные фонды.

На начальном этапе лучше вложиться в индексные фонды, которые следуют за биржевым индексом (БПИФ или ETF). Это позволит сразу выполнить первое правило грамотного инвестора – диверсификацию. Есть фонды акций, облигаций и даже золота. Вкладывайтесь в американский, китайский, немецкий и другие рынки, в рублях, долларах или евро. Снижение котировок по одним акциям, входящим в индекс, компенсируется ростом по другим.

Вариант 4. Валюта.

Не самый лучший совет – покупать наличную валюту и складывать дома. Во-первых, это небезопасно. Во-вторых, инфляцию никто не отменял. Такой же плохой совет – положить на валютный счет в банке. Ставки там неприлично низкие. Посылать новичков на Форекс я тоже не буду. 99 %, что они там потеряют все свои деньги. Как вариант – изучить тему ПАММ-счетов и сформировать портфель из нескольких счетов с консервативной стратегией и долгой историей.

Вариант 5. Недвижимость.

Подходит для людей с большим первоначальным капиталом. А тот, кто надеется купить в ипотеку, сдать в аренду, погашать кредит за ее счет и что-то заработать, тот может очень разочароваться. Расчеты, расчеты и еще раз расчеты. Для тех, кто не имеет достаточной суммы для покупки недвижимости, доступным вариантом может стать приобретение акций фондов недвижимости, торгующихся на Санкт-Петербургской бирже (REIT), или участие в закрытом ПИФе недвижимости.

Вариант 6. Драгоценные металлы.

Эксперты называют такой вариант защитным. Большой доходности не будет. Только если грянет очередной мировой кризис, и все инвесторы бросятся скупать золото вместо рухнувших ценных бумаг. Именно для таких случаев и инвестируют в драгоценные металлы.

Это высокодоходный и одновременно высокорискованный вариант. Вложение во что-то новое и перспективное может принести тысячи процентов доходности, а может превратить капитал в 0. Примеры успешных венчурных проектов: Facebook, Alibaba, Xiaomi.

Будет неправильно, если я не скажу еще об одном виде инвестиций. Каждый из нас уже сейчас является инвестором, потому что вкладывал или продолжает это делать в свое образование, здоровье, детей и пр. Последний объект, кстати, вызывает у меня недоумение. Некоторые родители инвестируют в детей, чтобы они потом содержали их. Считаю, что мы обязаны сделать все возможное, чтобы не пришлось потом детям помогать нам в старости.

Все эти варианты инвестирования я привела для того, чтобы показать, что без изучения механизма работы каждого инструмента рассчитывать новичкам на высокий доход и быстрое обогащение не стоит. Боязнь большинства людей рисковать исходит из непонимания, как работают инвестиции. Поэтому и вкладывают россияне свои деньги в банки и квартиры. А понимание никому с рождения не дается, даже Уоррену Баффетту.

Пошаговая инструкция для начинающего инвестора

Несколько лет назад мы с мужем были начинающими инвесторами. Сегодня у нас два брокерских счета и сформированный инвестиционный портфель, в котором создается капитал для разных целей. Доходность за 2019 год составила 19,8 %. Для пассивного инвестора, который тратит 1 час в месяц на анализ и пополнение счетов, пару часов в конце года на ребалансировку, это хорошая цифра.

Критиковать полученные результаты могут только инвесторы, которые получают больше, но стабильно на протяжении последних 10 лет. Мне есть, чему у них поучиться, что я и буду делать. Рассчитываю на долгую инвестиционную жизнь.

Приведу небольшую пошаговую инструкцию, основанную на моем личном опыте.

Шаг 1. Самообразование.

С этого я начала. В моем послужном списке книги, платные и бесплатные вебинары, конференции с ведущими инвесторами страны, курсы по портфельным инвестициям от профессионалов. Все это дало мне отличный старт, не позволило совершить ошибки новичков и потерять деньги.

Шаг 2. Оценка финансового положения семьи.

Я начала вести семейный бюджет: доходы и расходы, активы и пассивы, план и факт, экономия и перерасход. Составляю таблицы, планирую, оптимизирую и выявляю источники для инвестиций. Трачу на это 1 минуту каждый день и 10 – 15 минут в конце месяца.

Шаг 3. Создание подушки безопасности.

Я не могу позволить рисковать всеми деньгами в семье, потому что инвестиции – это всегда риск. Подушка безопасности должна быть создана в обязательном порядке. Мы сделали ее в размере 4 месячных расходов семьи. Держать резервные деньги лучше всего в инструментах, из которых их можно быстро вывести. Например, депозит с возможностью снятия без потери процентов, дебетовая карта с процентом на остаток, ОФЗ или фонды денежного рынка на МосБирже.

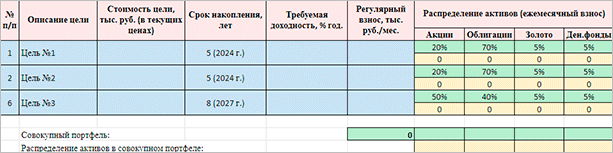

Шаг 4. Определение инвестиционных целей.

Без этого не сформировать инвестиционный портфель. Его состав и распределение активов внутри зависят от срока инвестирования. Например, одна из наших целей – это образование ребенка (младшая дочь заканчивает школу в 2024 г.). Цель среднесрочная, поэтому распределение активов сделали консервативным. Еще одно событие намечено на 2027 г. – распределение активов стало более рискованным, но не агрессивным.

Шаг 5. Выбор инвестиционных инструментов.

На этом этапе рекомендую определить свой риск-профиль. Есть специальные тесты у брокеров и в свободном доступе в интернете от ведущих инвестиционных компаний мира. Далее, в зависимости от вашего отношения к риску, целей и сроков инвестирования выбираем инструменты.

Шаг 6. Делаем первые вложения и начинаем свой путь к финансовой независимости.

Риски инвестирования

Мы все время говорим, что инвестиции – это риск. С какими же видами риска может столкнуться инвестор:

- страновой – риск, присущий конкретной стране и связанный с политическими, экономическими, правовыми и другими факторами;

- валютный – когда инфляция и изменение курса валют то в одну, то в другую сторону снижают доходность активов или вовсе приводят к уменьшению капитала;

- рыночный – связан с колебанием котировок акций, облигаций;

- риск отдельной компании.

Есть две крайности, которых надо избегать:

- Вообще не анализировать риски и вкладывать все деньги в высокодоходные проекты, надеясь на “авось пронесет”. Результат – потерянный капитал, разочарование в инвестициях и убеждение других людей в том, что все это развод, лотерея и казино.

- Вообще не рисковать, а, например, хранить деньги дома. Результат такой же, как в первом случае. Только здесь уже нельзя винить правительство, президента, соседа или друга.

Вывод: рисков не надо бояться, ими надо научиться управлять. Один из самых эффективных способов – диверсификация.

Заключение

Инвестором в России может быть любой совершеннолетний человек. Сейчас правительство усердно работает над тем, чтобы кому-то позволить больше (так называемым квалифицированным инвесторам), а кого-то защитить от необдуманных поступков. Выход из этого только один – повышать свою финансовую грамотность, инвестировать и скорее перейти в статус квалифицированного инвестора.

Я считаю, что человек способен отвечать за свои действия и нести за них ответственность. Лишние барьеры приведут к тому, что начинающий инвестор никогда не научится думать, ведь за него уже все решили. И из-за этого желанный приток частных денег в экономику опять окажется ручейком, который ни на что не повлияет.

Инвестиции для начинающих: куда и как грамотно вложить деньги

Если вкладывать небольшие суммы, через некоторое время можно приумножить свои финансы, нужно только грамотно подойти к вопросу. Инвестирование для начинающих и делающим первые шаги в этой области важно понимать, куда направлять деньги, что представляет собой процесс, с чего начать и на какой результат начинающие могут рассчитывать.

- Инвестирование для начинающих: золотые правила

- Инвестирование для начинающих: как собрать стартовый капитал

- Необходимое количество

- Способы накопления начинающих на цели инвестирования

- Правильная постановка цели для начинающих

- Варианты инвестирования для начинающих

- Рискованные вложения для начинающих

- Как инвестировать деньги: советы для начинающих от опытных

Инвестирование для начинающих: золотые правила

Пока у начинающих нет достаточного навыка инвестирования, им лучше прислушиваться к советам профессионалов. Для начинающих инвесторов существует несколько простых правил, которые позволят избежать серьёзных ошибок и уберечься от разочарований:

- Нельзя заниматься инвестированием на последние деньги. Средства, необходимые на еду, оплату коммунальных услуг, покупку лекарств, следует тратить по назначению. На инвестирование должны тратить средства, без которых можно обойтись.

- Новички должны помнить, что размер ожидаемой прибыли и уровень возможных рисков взаимосвязаны. Иногда приходится выбирать между стабильным и быстрым заработком. Если планируется инвестирование с низкой долей риска, то, как правило, большой прибыли ждать не стоит. В погоне за огромными дивидендами начинающих поджидают ловушки. Нужно быть готовым потерять часть своей суммы, а иногда и всю сразу.

- Новички не должны заниматься инвестированием всех денег в один проект. Лучше распределить свои активы, используя разные финансовые инструменты. Другими словами, не нужно хранить яйца только в одной, даже красивой и удобной, корзине.

Инвестирование для начинающих: как собрать стартовый капитал

Хорошо, если у начинающих есть свободные сбережения, которыми они могут распоряжаться. Но что делать, если таких средств нет? Можно ли начать инвестирование с нуля, совсем не имея денег? К сожалению, в финансовых вопросах чудес не существует. У начинающих должен быть стартовый капитал.

Необходимое количество

Минимальный начальный капитал инвестирования начинающих может составить всего 1 тысячу рублей. На эти финансы можно открыть депозит или купить облигацию. Но большой прибыли с таких вложений начинающих не ждет.

Специалисты советуют для начинающих делать инвестирование со 100, а ещё лучше с 500 долларов (эти цифры актуальны и для России, и для Украины). Объясняется это довольно просто: именно такую сумму может собрать трудоспособный работающий человек за небольшой промежуток времени, не сильно ущемляя себя в каждодневных тратах. У кого-то из начинающих на это уйдёт несколько месяцев, у кого-то полгода, но результат вполне достижим.

Способы накопления начинающих на цели инвестирования

Для того чтобы накопить и сформировать стартовый капитал, достаточно откладывать деньги в размере 10—20% от дохода. Но делать это нужно регулярно. Очень важно не начать тратить отложенные сбережения на иные нужды, иначе собрать необходимую сумму так и не получится.

Новичкам можно открыть пополняемый депозитный вклад и регулярно вносить на него определённую сумму. Постепенно откладывание небольшой части денег войдёт в привычку. Помимо того, что со временем получится сформировать стартовый капитал, на вклад будут начисляться проценты. Депозитный вклад начинающих — сам по себе уже является одним из способов инвестирования, не самый прибыльный, но зато стабильный и надёжный.

Многие банки предлагают для начинающих услугу «Копилка», которую можно подключить в личном кабинете онлайн. Человек расплачивается в магазине картой, а с его счёта дополнительно списываются средства, равные заранее установленному проценту от покупки, например, 10%. Финансы автоматически зачисляются на заранее открытый вклад. Постепенно на вкладе набирается необходимая сумма. Списание может производиться и при каждом пополнении карты. Новичок сам выбирает условия пополнения «Копилки», которые наиболее ему подходят.

Ещё один способ собрать средства для инвестирования — это известная всем экономия. Отказавшись от лишних покупок и необязательных трат, вполне реально накопить капитал, с которых можно начать инвестирование.

Вариантов накопления много, нужно лишь подобрать для себя наиболее подходящий. Единственное, о чём предупреждают все эксперты — откладывать определённую сумму нужно сразу, как только средства появились, например, в день перечисления заработной платы. Если же откладывать то, что остаётся в конце месяца, накопить нужные средства будет значительно сложнее, так как многим людям свойственно тратить всё до последней копейки. Отправлять на инвестирование будет нечего.

Правильная постановка цели для начинающих

Основным мотивом начинающих является желание сохранить и приумножить свои финансы. Но вот цели у всех могут быть разными:

- собрать необходимую сумму на крупную покупку;

- получать пассивный доход;

- накопить на прибавку к пенсии;

- сделать инвестирование в обучение.

Для начинающих важна не только грамотная постановка цели, но и определение примерных сроков её достижения, поскольку от этого будет зависеть выбор инструментов, с помощью которых человек сделает инвестирование. Чем глобальнее цель, тем больше финансов потребуется на её реализацию, а накопление средств займёт немало времени.

Цели начинающих должны быть реально достижимыми. Не имеет смысла планировать покупку дома за 20 млн руб. через 8 лет, если ежемесячные накопления на уровне 10—15 тысяч рублей. Шансы, что получится собрать нужную сумму с помощью дивидендов, ничтожно малы.

Варианты инвестирования для начинающих

Для начинающих, то есть людей, пока не очень хорошо разбирающихся в теме как делать инвестирование, есть замечательный совет, к которому необходимо прислушаться: лучше всего стартовать с проверенных инструментов. Прежде всего стоит обратить внимание на следующие варианты:

- Покупка облигаций. Этот способ инвестирования довольно надёжен, риски невелики, а ожидаемая прибыль превышает доход от депозитных вкладов. Нужно помнить, что облигации имеют определённый срок действия, чаще всего он составляет от 1 до 3 лет. Если сдать облигации до окончания этого срока, можно потерять часть прибыли.

- Инвестирование в акции надёжных крупных компаний, которые имеют хорошую репутацию на рынке. Для самостоятельного приобретения ценных бумаг можно открыть брокерский счёт. Такие услуги предлагают многие банки, например, Сбербанк, Тинькофф . Хорошей репутацией пользуется компания «Финам».

- Инвестирование в паевые инвестиционные фонды (ПИФ). Минимальная стоимость пая, как правило, невысока, что делает его приобретение довольно привлекательным. Заключив с пайщиком договор, эксперты фонда вкладываются в выгодные, на их взгляд, коммерческие проекты, получая за это свой процент.

Инвестирование в валюту, драгоценные металлы, недвижимость подходит не для всех начинающих. Для получения значительной прибыли здесь потребуется довольно внушительный стартовый капитал.

Рискованные вложения для начинающих

Некоторые новички, гонясь за большой прибылью, пробуют свои силы в торговле на Форексе, но нужно осознавать, что это сопряжено с высоким риском. Вполне вероятно, что незадачливый инвестор потеряет все вложенные деньги. Это событие может настолько демотивировать человека, что он откажется в дальнейшем от самой идеи инвестирования.

Ещё один довольно рискованный вариант для начинающих — это ПАММ-счёт. Здесь всё будет зависеть от управляющего, которому человек доверит свои деньги. Специалисты советуют не вкладывать все финансы в один счёт.

Направлять средства в стартапы, то есть новые коммерческие проекты, тоже довольно рискованно для новичков. Ведь прибыль приносит только каждый пятый проект. Нужно обладать определённым опытом и предпринимательским чутьём, чтобы безошибочно определить перспективный стартап среди всех предложенных вариантов.

Как инвестировать деньги: советы для начинающих от опытных

Инвестирование для начинающих может сопровождаться некоторым стрессом, поскольку эта деятельность требует определённых знаний и навыков. Поэтому не стоит стесняться обращаться за помощью к людям, которые добились успеха в финансовой сфере. В интернете можно найти множество сайтов, где состоявшиеся инвесторы совершенно бесплатно делятся со всеми новичками своим опытом, предупреждают о возможных ошибках, помогают правильно оценить свои силы и научиться выбирать стратегию действий. Изучив специализированные форумы, можно вынести множество полезных уроков по инвестированию и узнать, куда выгодно вкладывать в настоящий момент.

Анализ полученной информации, правильная постановка цели и грамотный подход к выбору инвестиционных инструментов поможет начинающим добиться успеха и приумножить свои капиталы.

А как вы начинали инвестировать деньги? Какими способами пользовались для создания стартового капитала?

http://4brain.ru/blog/investing-for-beginners/

http://iklife.ru/investirovanie/investicii-ehto-chto-takoe-i-kakie-byvayut-vidy.html

http://vse-investicii.ru/kuda-vlozhit/investirovanie-dlya-nachinayushchih