Как выбирать недооцененные акции для покупки по мультипликаторам

Инвестпривет, друзья! В одной из прошлых статей я писал, как определить недооцененные акции, опираясь на коэффициент Грэма. Но в некоторых случаях его применение не дает нужного эффекта. Поэтому многие инвесторы предпочитают искать недооцененные акции по старинке – по мультипликаторам, как и велел нам старый добрый Баффетт. Более того – оценка по коэффициенту Грэма будет эффективнее, если сначала «прогнать» акции по фильтру мультипликаторов.

Для чего необходима проверка по мультипликаторам

Мультипликаторы используются в фундаментальном анализе для того, чтобы определить, насколько недооценена или переоценена акция относительно реальной стоимости компании и показателей ее выручки.

Сам по себе отдельный мультипликатор не даст никакой практической пользы, однако в совокупности они способны нарисовать вполне достойную картину. Более того, некоторые компании нельзя оценивать по определенному мультипликатору – например, в отношении банков P/S или долг/EBITDA вообще не применяются.

Проверка акции по разным мультипликаторам позволит взглянуть на акцию с разных сторон и принять более взвешенное решение. А теперь о том, какие мультипликаторы нужно использовать, чтобы выявить недооцененные акции на фондовом рынке.

Один из ключевых мультипликаторов, применяемых при фундаментальном анализе акций. Он показывает отношение рыночной цены акции к выручке, которую компания получает на одну акцию. Использовать этот мультипликатор имеет смысл в отношении компаний из одной отрасли и ведущих примерно одинаковую деятельность. Лучше всего он подходит для бизнесов, где прибыль напрямую зависит от расходов и прибыли, например, для предприятий торговли.

Считается нормой, если мультипликатор P/S ниже 2. Если же значение коэффициента ниже 1, то компания недооценена.

Эксперты советуют при прочих равных отдавать предпочтение компаниям с большой капитализацией. Например, если есть две фирмы с мультипликатором P/S 0,5, при этом у одной капитализация 500 млн рублей и выручка 1 млрд, а у другой – капитализация всего 100 млн рублей и выручка 200 млн, то лучше выбрать первую. Ее акции будут обладать большим потенциалом роста, так как при наличии большой выручки проще наращивать прибыль.

Этот мультипликатор показывает отношение цены компании к получаемой ей прибыли. Данный коэффициент считается едва ли не самым главным при оценке акций на фондовом рынке.

Технически мультипликатор показывает, за сколько лет компания себя окупает (можно сказать: как быстро инвестиция себя окупит). Акция считается недооцененной, если значение P/E ниже 5, но выше 0. Если значение коэффициента отрицательное, то компания терпит убытки.

С помощью P/E можно сравнить компании разных отраслей и профилей. Но в то же время совершенно разные компании с принципиально различающейся бизнес-моделью сравнить некорректно. Например, компания может нести капитальные расходы, как Газпром при строительстве очередного газопровода. И это, естественно, искажает реальную картину. Другая фирма получит меньшую прибыль, но будет нести меньшие расходы – и ее P/E окажется лучше. Поэтому лучше применять мультипликатор для сравнения схожих компаний.

И вообще, традиционно из-за специфики бизнеса технологические компании обладают высоким значением P/E, а сырьевые – более низким. Компании, находящиеся в развитых странах, тоже отличаются крупной величиной P/E, если сравнивать с фирмами из развивающихся государств. Достаточно взглянуть на коэффициенты компаний, входящих в Nasdaq – у большинства из них P/E зашкаливает за 20.

EV / EBITDA

Этот мультипликатор показывает отношение стоимость компании к ее доналоговой прибыли. С помощью коэффициента можно сравнить между собой компании из разных секторов экономики и различных стран.

EV / EBITDA похож на мультипликатор P/E, но позволяет более корректно сравнивать между собой разные бизнесы, поскольку вместо рыночной капитализации берется реальная рыночная цена компании, а вместо чистой прибыли – значение EBITDA, т.е. доналоговой прибыли.

Дело в том, что рыночной капитализацией можно манипулировать, а чистая прибыль зависит от нерыночных факторов – например, системы налогообложения, применяемой в стране, или от необходимо выплачивать штрафы по решению суда и т.д.

Конечно, коэффициент EV / EBITDA сложнее рассчитать, чем быстрый мультипликатор P/E, но он покажет более реальную картину. Компания является недооцененной, если EV / EBITDA ниже 5. Отрицательный мультипликатор – это плохо, фирма работает в убыток.

Долг / EBITDA

Этот мультипликатор показывает, за сколько времени компания погасить свои долги образующейся прибылью. Чем меньше лет потребуется на снижение долговой нагрузки, тем лучше.

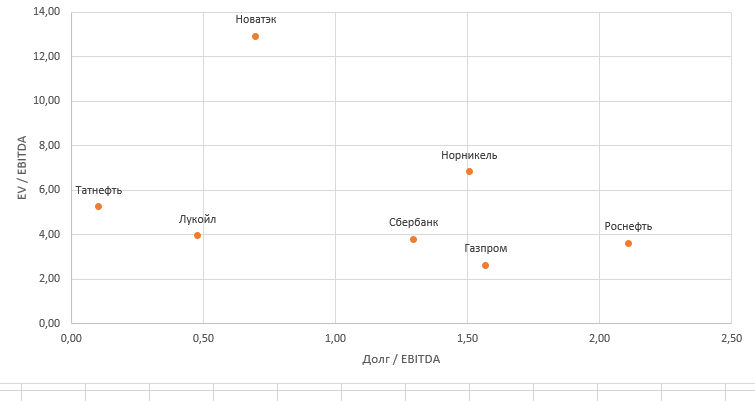

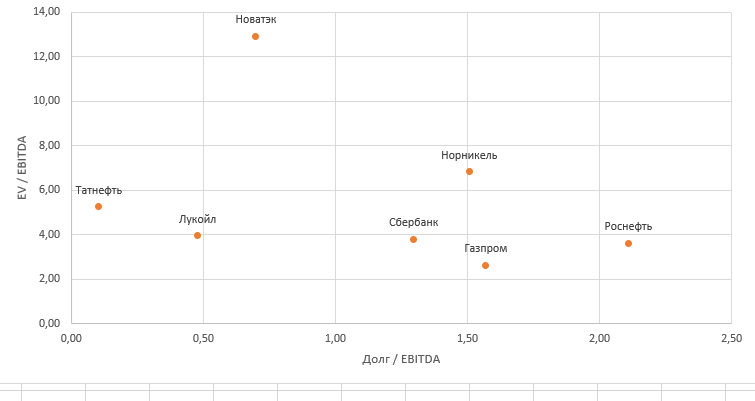

Но сам по себе мультипликатор Долг / EBITDA не столь интересен, так как, глядя на него, нельзя понять, является компания недооцененной или нет. Поэтому инвесторы объединяют мультипликаторы EV / EBITDA и Долг / EBITDA в виде точечной диаграммы, где на оси Х откладывается EV / EBITDA, а по оси Y – Долг / EBITDA.

Возьмем в качестве примера 7 российских компаний с самой высокой капитализацией на рынке и разместим их на диаграмме. Я прям точно “до копеек” считать не буду, ведь нам важно понять сам принцип.

| Компания | EV | Долг | EBITDA | Долг / EBITDA | EV / EBITDA |

| Сбербанк | 4954 | 1690 | 1304 | 1,30 | 3,80 |

| Роснефть | 6958 | 4057 | 1924 | 2,11 | 3,62 |

| Лукойл | 4436 | 535 | 1119 | 0,48 | 3,96 |

| Газпром | 5908 | 3512 | 2238 | 1,57 | 2,64 |

| Новатэк | 3346 | 181 | 259 | 0,70 | 12,92 |

| Норникель | 2655 | 586 | 389 | 1,51 | 6,83 |

| Татнефть | 1665 | 33 | 317 | 0,10 | 5,25 |

Слева снизу на графике находятся самые недооцененные компании. Можно их брать и «прогонять» по другим мультипликаторам, чтобы выявить самые-самые.

Видите, как удобно?

Этот мультипликатор показывает отношение цены акции на бирже к стоимости активов компании (активы минус долги), приходящихся на одну ценную бумагу. Этот коэффициент прям создан для того, чтобы оценивать по нему банки. Обычный мультипликатор P/E не очень-то подходит для оценки финансовых компаний, поскольку у банков иная бизнес-система, чем у производителей или ритейлеров. А вот P/BV – подходит, поскольку активы и пассивы банков в целом эквивалентны их рыночной стоимости.

Недооцененной компания считается, если P/BV меньше 1. Это показывает, что на 1 рубль рыночной капитализации приходится более чем 1 рубль реальной стоимости компании (т.е. всего, что составляет ее активы – станки, производственные помещения, склады, грузовики, пароходы и т.д., а в случае с банками – его собственный капитал + реальные активы). Если вдруг фирма разориться, то акционерам будет что получить.

Если же P/BV больше 1, значит, инвесторы оценивают компанию дороже, чем она стоит в реальности. И есть риск не получить деньги, если контора обанкротится.

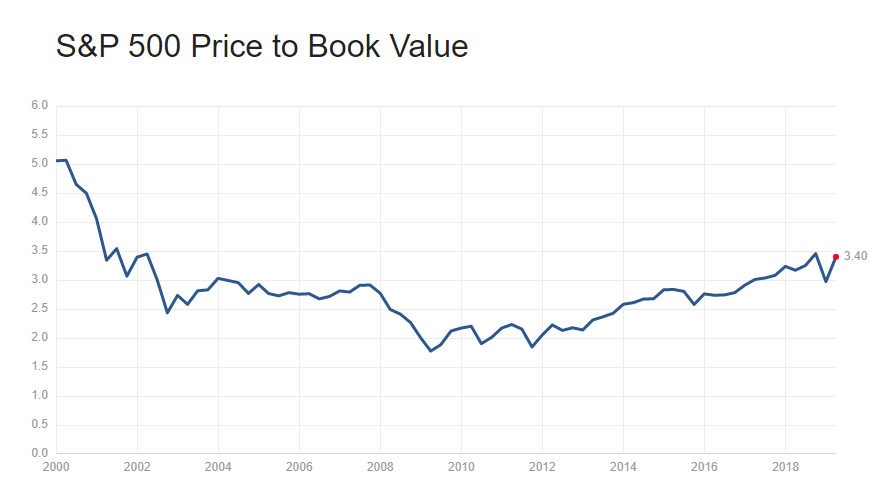

Например, когда в 1990-х годах на фондовом рынке США образовался очередной пузырь, P/BV многих компаний в индексе S&P500 зашкаливал за 4,5 – акции были переоценены минимум в 4,5 раза! После того, как пузырь лопнул, компании начали лихорадочно сокращать и реструктуризировать свои долги, чтобы вернуться к нормальным показателям P/BV.

Сейчас среднее значение P/BV в американском индексе равно 3,1. Тоже много. Больше 80% компаний в S&P500 имеют значение мультипликатора более 3. Аналитики считают, что таким образом надувается новый пузырь.

Этот коэффициент показывает отношение цены компании к ее Cash Flow – свободному денежному потоку. Денежный поток – это средства, которые остаются у эмитента после выплаты всех расходов. Эти средства могут быть направлены на дивиденды или обратный выкуп акций (buyback). Либо на укрепление материально-технической базы предприятия, т.е. на внутренние инвестиции.

Чем ниже показатель P/CF, тем лучше. Он показывает, что у компании достаточное количество свободных денег, которые она может потратить. Но чрезмерно низкий мультипликатор тоже плох – это значит, что компания не вкладывает достаточное количество денег в своей развитие. Компанию можно считать недооцененной, если P/CF ниже 15 и выше 3.

Вместо вывода

Итак, идеальный «портрет» недооцененной акции с точки зрения мультипликаторов такой:

- P/S ниже 2;

- P/E ниже 5, но выше 0;

- EV / EBITDA ниже 5;

- долг / EBITDA не выше 5;

- P/BV меньше 1;

- P/CF ниже 15 и выше 3.

Естественно, что всецело полагаться только на мультипликаторы при анализе акций не стоит. Нужно задействовать здравый смысл и понимать, какие коэффициенты стоит учитывать и как трактовать полученные результаты.

Но в целом поиск недооцененных акций можно свести к простой операции: просто подставляете обозначенные значения в любой скринер – и тут же получаете список эмитентов. И затем уже анализируете каждую акцию более пристально – изучаете бизнес, дивидендную историю, отмечаете рост прибыли (или отсутствие роста), читаете отчетность и аналитику.

Покупать акции просто тому, что она выглядит недооцененной, не стоит. Возможно, низкая цена на акцию установлена рынком не просто так – скорее всего, вы что-то не знаете. Рынок в любом случае пытается отыграть низкие цены – и котировки акций всегда стремятся к справедливым значениям. Подробнее в этой статье: Всегда ли стоит покупать недооцененные акции, или Как не купить откровенный мусор. Там же более подробная инструкция по стоимостному анализу.

Но в любом случае я надеюсь, что материал вам пригодится. Добавляйте в закладке и открывайте статью, когда будете искать недооцененные акции. Методика универсальная и для российского, и для американского, и для любого другого фондового рынка. А для тех, кто хочет знать больше – я подготовил большой и подробный курс по инвестированию в недооцененные акции. Удачи, и да пребудут с вами деньги!

Читайте еще, это интересно!

Как покупать акции, используя коэффициент Грэма

Как покупать акции, используя коэффициент Грэма Как выбирать недооцененные акции на фондовом рынке

Как выбирать недооцененные акции на фондовом рынке Акции недооцененных российских компаний 2019 года: список бумаг

Акции недооцененных российских компаний 2019 года: список бумаг Что такое дешевые акции (penny stocks) и как на них зарабатывать

Что такое дешевые акции (penny stocks) и как на них зарабатывать Всегда ли стоит покупать недооцененные акции, или Как не…

Всегда ли стоит покупать недооцененные акции, или Как не… Дивиденды Алросы в 2019 году: обзор компании

Дивиденды Алросы в 2019 году: обзор компании Центральный Телеграф и его дивиденды в 37,5% годовых: стоит ли…

Центральный Телеграф и его дивиденды в 37,5% годовых: стоит ли… Инвестиции в акции: стратегия и тактика покупки ценных бумаг

Инвестиции в акции: стратегия и тактика покупки ценных бумаг Дивиденды Татнефти в 2019 году: чего ждать от главной нефтяной…

Дивиденды Татнефти в 2019 году: чего ждать от главной нефтяной… Дивиденды Норникеля в 2019 году: +10,5% к доходности

Дивиденды Норникеля в 2019 году: +10,5% к доходности Что такое волатильность акции и как ее рассчитать

Что такое волатильность акции и как ее рассчитать Дивиденды Черкизово в 2020 году: чего ждать инвесторам?

Дивиденды Черкизово в 2020 году: чего ждать инвесторам?

Комментариев: 8

Добрый день, не совсем понятно, как посчитать pe, ps, и остальные, вы не могли бы, как в таблице выше, где посчитанны долгebitda и ebitda, также произвольно посчитать и вынести в отдельную таблицу остальные мультики, чтобы хоть немного понять, где их искать на скринере акций, а то я дилетант в этом деле, а по мультикам вообще темный лес пока). Спасибо.

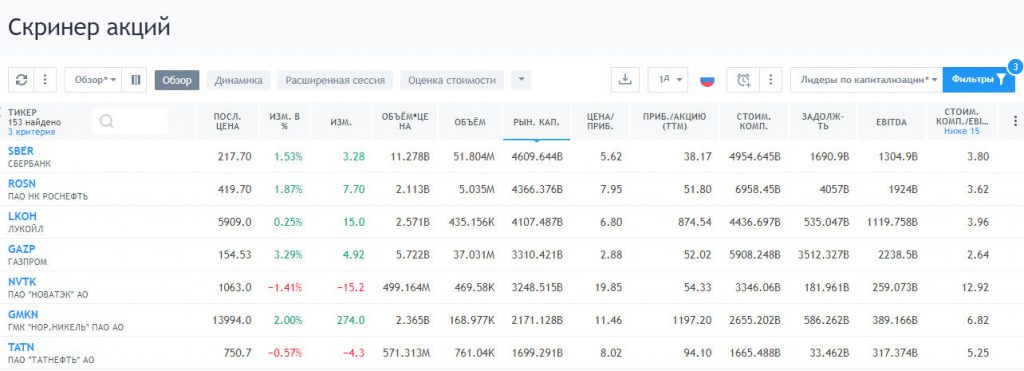

Добрый день. Спасибо за вопрос. Ну смотрите, мультипликаторы P/E и P/S – они в принципе универсальные и в любом скринере есть. Прямо можете так и указать. Либо попробовать поискать, допустим по слову “Цена” – это и будет P (Price). Я пользуются tradingview, хороший скринер. В ближайшее время подготовлю и выложу инструкцию, как пользоваться этим скринером для поиска неодооцененок.

Но вообще, по хорошему, значения для расчетов мультипликаторов стоит брать из отчетности компаний и считать всё самим, а не полагаться на сторонние сервисы. С другой стороны, если вам нужно автоматизировать свою работу, то без помощи скринера не обойтись, так как замучаешься каждую акцию вручную проверять.

Спасибо большое за полезную информацию.

У меня вопрос, а чем отличается показатель Чистая прибыль от CF? Вроде и там и там денежные средства, оставшиеся в распоряжении фирмы после оплаты всех расходов.

Вы имеете в виду E и CF? E – это чистая прибыль компании на бумаге, а CF – это операционный денежный поток. E показывает бумажную прибыль, и этим значением можно как-то манипулировать. Значением Cash Flow манипулировать сложнее, поэтому этот мультипликатор считается более точным. Он так же применяется в случае, если из-за ряда одномоментных списаний получилось, что показатель P/E стал отрицательным. Кроме того, CF не учитывает некоторые категории расходов, а именно капитальные затраты.

Здравствуйте! В этом скринере, который вы указали нет показателя долг / EBITDA

Здравствуйте! Скорее всего, убрали. Сейчас посмотрел – есть отдельно долг и отдельно EBITDA. Коэффициент долг / EBITDA придется считать самим 🙂

Добрый день. А вы обещали инструкцию по скринеру трейдингвью. Есть такая и если есть где можно почитать. Спасибо

Добрый день! Инструкция есть пока только внутри этого курса: https://alfainvestor.ru/product/kak-investirovat-v-nedoocenennye-akcii/ + еще масса полезной информации для тех, кто решил инвестировать в недооцененки.

Добавить комментарий Отменить ответ

Ваши Альфа Баллы

Зарегистрируйтесь, чтобы начать получать баллы за комментарии, отзывы, просмотры и лояльность!

Об авторе

Инвестпривет! Меня зовут Михаил Чуклин, и я автор этого блога. С 2013 года занимаюсь финансовой аналитикой, делаю прогнозы, пишу обзоры на различные сайты экономической и финансовой тематики. И, конечно, сам инвестирую, проверяя на практике свои теории.

Однажды я подумал: “А почему финансовые блоги должны быть сухими и исключительно аналитичными? Неужели нельзя рассказывать о финансах так, как будто это захватывающий триллер или юмористический роман?”

Так я и придумал финансовый блог alfainvestor.ru, где воплотил свои задумки. Приветствую вас на нем и обещаю, что скучно точно не будет.

Рассказываю о личных финансах, инвестициях и банках с юмором и демотиваторами. Я их сам делаю 🙂

Важно! На своем блоге я даю обзоры банковских и биржевых продуктов и выражаю свое мнение относительно них, но это не является руководством к действию! Решение об инвестировании вы принимаете сами и все соответствующие риски берете на себя! Как автор, я не несу ответственности за возможные убытки и потери.

Мультипликаторы для оценки бизнеса

Основные методы сравнительного подхода к оценке бизнеса — метод рынка капитала и метод сделок, применение которых предполагают обязательный этап — расчет оценочных мультипликаторов как соотношений между рыночной ценой предприятия и его финансовой базой.

Виды мультипликаторов в оценке бизнеса

В качестве числителя мультипликатора в оценке бизнеса, как правило, выступает цена:

- в методе сделок – цена сделки на рынке слияний-поглощений аналогичных компаний;

- в методе рынка капитала – цены купли-продажи миноритарных пакетов акций на фондовом рынке.

При этом в расчет обычно принимаются цены, максимально приближенные к дате оценки.

С точки зрения структуры капитала, числитель может быть выражен одним из следующих двух показателей:

- стоимостью собственного капитала, которая на фондовом рынке представлена в виде рыночной капитализации компании (МС — market capitalisation);

- стоимостью всего инвестированного капитала (EV — Enterprise Value) как суммы рыночной капитализации компании (МС) и рыночной стоимости ее долгосрочной задолженности.

Необходимо подчеркнуть, что за рубежом под стоимостью предприятия понимается стоимость его инвестированного капитала, тогда как в нашей стране стоимость предприятия соответствует стоимости его собственного капитала.

При этом мультипликаторы по инвестированному капиталу применяются при наличии существенных различий в структуре капитала – либо по компаниям-аналогам, либо в между оцениваемой компанией и компаниями-аналогами. В остальных случаях применяют мультипликаторы собственного капитала.

Один из ключевых вопросов, касающихся мультипликаторов, состоит в изучении, насколько согласованно (непротиворечиво) определены числитель и знаменатель относительно друг друга.

С учетом различных видов знаменателей выделяют следующие варианты классификации мультипликаторов:

- финансовые и натуральные мультипликаторы: к финансовым относятся мультипликаторы, в знаменателе которых денежный показатель (выручка, прибыль и т.д.), к натуральным – те, в знаменателе которых натуральный показатель (объем продаж в штуках, объем нефтедобычи в тоннах, количество абонентов оператора связи и т.п.);

- балансовые и доходные мультипликаторы: балансовые рассчитывают по балансовым показателям (стоимость активов, стоимость чистых активов); доходные — по показателям отчета о прибылях и убытках (выручка, прибыль, денежный поток и др.)

Приведенные варианты классификации мультипликаторов приведены в в следующей таблице, на пересечении строк и колонок которой приведены примеры мультипликаторов соответствующего типа.

Примечание: «Стоимость бизнеса» в числителе мультипликатора рассчитывается по стоимости инвестированного капитала; «цена» — по стоимости собственного капитала.

Как представлено в таблице, применение в числителе стоимости бизнеса (стоимости инвестированного капитала) связано с использованием в знаменателе показателей, отражающих доходы и активы всего бизнеса.

Например, при использовании в числителе стоимости всего инвестированного капитала в знаменателе используют такие показатели доходов, из которых осуществляется выплаты как акционерам, так и кредиторам – а именно прибыль до уплаты налогов и процентов; прибыль до уплаты налогов, процентов и амортизации.

Универсальным показателем является выручка от реализации продукции (работ, услуг), которая применяется в расчете мультипликаторов как по собственному, так и по всему инвестированному капиталу.

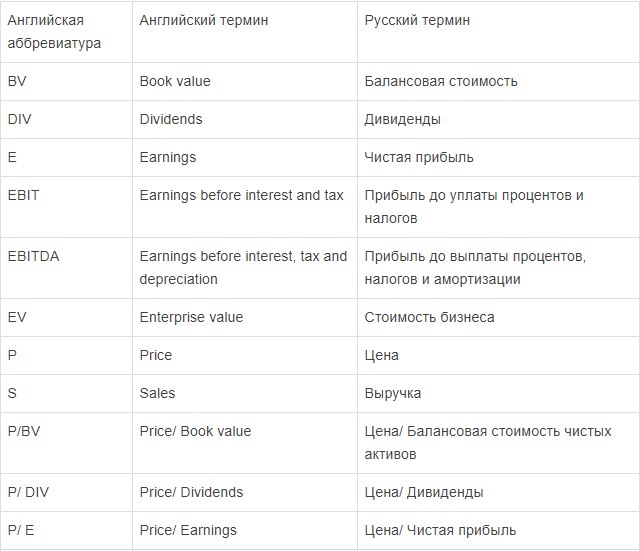

Названия и обозначения оценочных мультипликаторов на русском и английском языках приведены в следующей таблице.

Примечание: BV (Book value) в полном варианте названия — «балансовая стоимость чистых активов» (Book value of equity).

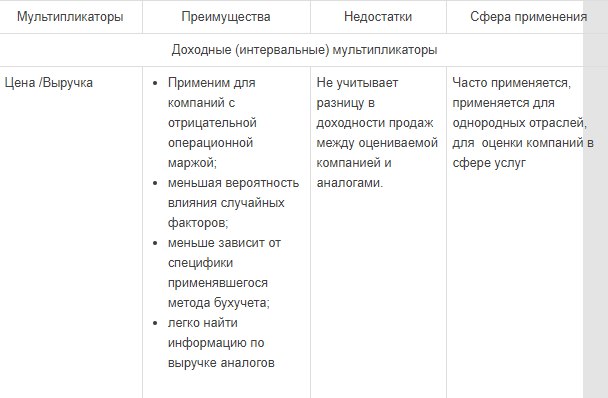

Доходные (интервальные) мультипликаторы

Мультипликаторы выручки («цена/ выручка» P/S и «стоимость бизнеса/ выручка» EV/S) характеризуется наиболее широкими возможностями применения по следующим основаниям:

- их можно рассчитать практически для любого действующего предприятия — выручка от реализации, в отличие от прибыли, не может быть отрицательной;

- волатильность выручки гораздо ниже, чем прибыли, и она меньше подвержена влиянию случайных факторов конкретного года;

- чем «ближе» финансовый показатель к чистой прибыли и чем «дальше» он от выручки, тем сильнее на него влияют применявшиеся компанией методы бухгалтерского учета. С этой точки зрения выручка – это практически единственный показатель, по которому можно сравнивать различные компании, в том числе и те, что пользуются различными системами налогообложения;

- информация о величине выручки является обычно наиболее доступной по сравнению с другими показателями, которые используются в качестве знаменателей мультипликаторов. Например, в случае оценки дочернего предприятия публичной компании в годовом отчете материнской компании, скорее всего, будут представлены данные по выручке дочерних предприятий, а не по их прибыли, величине активов и т.д. То же касается и непубличных сделок по слияниям и поглощениям, стороны которых чаще всего раскрывают выручку поглощенной компании, чем ее прибыль.

Однако эти достоинства мультипликатора P/S (EV/S) являются обратной стороной его недостатков.

Стоимость того или иного актива может определяться той прибылью, которую она приносит инвестору; с этих позиций общий объем продаж — лишь один из факторов, влияющих на прибыль.

Компании с одинаковыми продажами могут иметь совершенно разную рентабельность продаж, соответственно, они могут стоить по-разному.

Согласно финансовой теории, более корректным считается мультипликатор «стоимость бизнеса/выручка» (Enterprisevalue/ Sales) (EV/S) – поскольку выручка от реализации продукции (работ, услуг) компании служит источником доходов как для акционеров, та и для кредиторов, а также источником уплаты налогов.

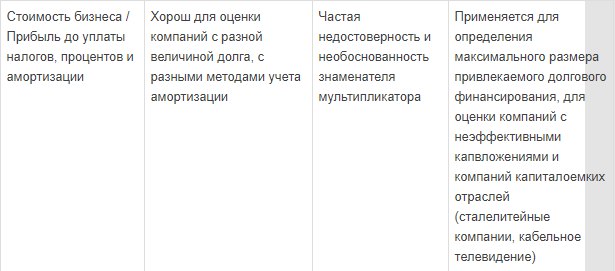

Мультипликатор «стоимость бизнеса/прибыль до уплаты процентов, налогов и амортизации» (EV/ EBITDA) широко применяется не только в обычных, но и в специфических ситуациях, связанных с привлечением долгового финансирования.

Данный мультипликатор целесообразно также использовать для оценки компаний с невысокой эффективностью капиталовложений, поскольку мультипликатор дает представление о том, какие средства останутся в распоряжении компании при одновременном сокращении капиталовложений и кредитов с последующим сокращением процентных выплат.

С точки зрения отраслевой принадлежности, мультипликатор «стоимость бизнеса/прибыль до уплаты процентов, налогов и амортизации» обоснованно использовать при оценке предприятий капиталоемких отраслей, где амортизация составляет существенную статью – таких, как сталелитейные компании, кабельное телевидение и т.п.

Мультипликатор «цена/чистая прибыль» (P/E) широко распространен, однако является одним из самых проблемных. Недостатки его применения могут рассматриваться как зеркальное отображение достоинств мультипликатора «цена/ выручка»:

- мультипликатор «цена/чистая прибыль» гораздо чаще (по сравнению с другими мультипликаторами) не может быть рассчитан, поскольку чистая прибыль бывает отрицательной чаще, чем прибыль до выплаты процентов и налогов или прибыль до выплаты процентов, налогов и амортизации. Проблемой является и то, что по компаниям-аналогам, которые получили очень маленькую прибыль, P/Eсущественное возрастает, и его нельзя использовать в качестве ориентира для сравнительного анализа;

- чистая прибыль подвержена большим случайным колебаниям, что вносит погрешность в оценку по рассматриваемому мультипликатору. Этот недостаток имеет важное значение для предприятий цикличных отраслей;

- при расчетах чистой прибыли учитываются, в частности, единовременные доходы и расходы (например, доходы от продажи части имущества, убытки от списаний и т.п.), которые носят разовый характер, не являются типичными для нормально функционирующего предприятия и не должны приниматься во внимание при оценке компании;

- величина мультипликатора «цена/ чистая прибыль» сильно зависит от доли долга в структуре капитала компании, поскольку проценты за пользование заемными средствами входят в состав расходов и влияют на размер чистой прибыли. В результате данный мультипликатор игнорирует различия между компаниями с высокой и низкой долей долга в совокупном капитале компании.

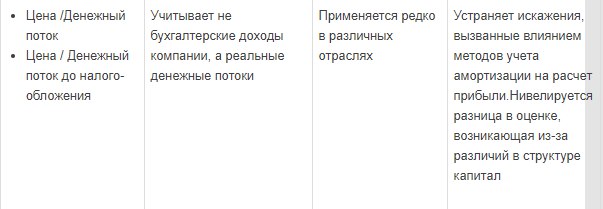

Важную роль в оценке бизнеса сравнительным подходом также занимают мультипликаторы денежного потока, поскольку для инвесторов часто больший интерес представляют не бухгалтерские доходы компании, а ее денежные потоки.

В сравнительном подходе к оценке применяются валовые денежные потоки, рассчитываемые путем прибавления начисленных за период амортизационных отчислений к любому показателю прибыли за тот же период.

Так, в мультипликаторе «цена/ денежный поток» (Price/ Cash Flow; P/ CF) знаменатель рассчитывается путем прибавления амортизационный отчислений к чистой прибыли. Данный вид мультипликатора может также называться «цена/денежная прибыль» (Price/CashEarnings; P/CE).

В мультипликаторе «цена/ денежный поток до налогообложения» знаменатель рассчитывается путем суммирования прибыли до налогообложения и амортизационных отчислений.

В зарубежной практике оценки бизнеса широкое распространение получили следующие виды мультипликаторов денежного потока:

- «цена/ чистый денежный поток от операционной деятельности» (Price/ Free operating cash flow) (P/FOCF). при этом Чистый денежный поток по операционной деятельности = прибыль до уплаты процентов и налогов + амортизация – увеличение оборотного капитала;

- «цена/ чистый денежный поток компании» (Price/Free cash flow to the firm) (P/FCCF). Чистый денежный поток компании = чистый денежный поток по операционной деятельности — капиталовложения;

- «цена/ чистый денежный поток акционеров» (Price/Free cash flow to equity (P/FCCE).Чистый денежный поток акционеров = чистый денежный поток компании +/- изменение основной суммы долга – проценты за пользование заемными средствами.

Как видно из приведенного перечня, за рубежом в сравнительном подходе используются чистые денежные потоки, область применения которых в российской практике ограничена методом дисконтированных денежных потоков.

Это обусловлено различием в форматах представления бухгалтерской отчетности и отчетности эмитентов на рынке ценных бумаг: в РФ возможности расчета чистых денежных потоков по компаниям-аналогам, как правило, очень ограничены.

В любом случае мультипликаторы, рассчитанные на базе показателей денежного потока, устраняют одно из главных «искажений» мультипликаторов, рассчитанных на базе показателей прибыли, вызванных влиянием методов начисления амортизации на расчет прибыли.

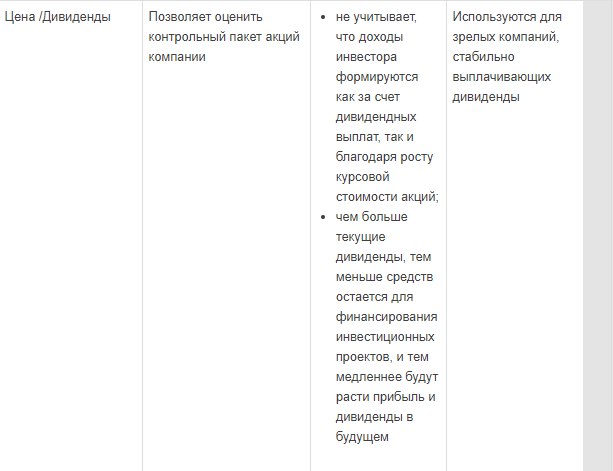

В зарубежной практике оценки также широко используется мультипликатор «цена/ дивиденды» (Price/ Dividends) (P/ DIV). Данный мультипликатор рассчитывается для крупных стабильных компаний, регулярно выплачивающих дивиденды.

Основная критика данного мультипликатора сводится к тому, что доходы владельца акций формируются не только за счет дивидендных выплат, но и благодаря росту их курсовой стоимости.

Чем выше текущие дивиденды, тем меньше средств остается для финансирования инвестиционных проектов, и тем медленнее будет расти прибыль и дивиденды в будущем и наоборот; т.е. высокие дивиденды текущего года не обязательно должны означать более высокую оценку акций.

В среднем на длительном временном интервале зрелая компания выплачивает в виде дивидендов в достаточной степени фиксированную доли чистой прибыли; соответственно, усредненные дивидендные выплаты могут быть использованы для расчета стоимости компании.

Соответственно, использование мультипликатора «цена/дивиденды» представляется наиболее корректным для компаний, бизнес которых стабилен и, вместе с тем, стабильными являются и дивидендные выплаты.

В российской практике указанные предпосылки применения мультипликатор «цена/ дивиденды» отмечаются крайне редко в отношении ограниченного количества компаний.

В процессе применения доходных (интервальных) мультипликаторов важно решить, за какой период времени необходимо использовать данные в процессе построения мультипликатора.

Например, при расчете мультипликатора «цена/чистая прибыль» используется прибыль за последний отчетный год.

Например, в случае оценки бизнеса на 01.04.2016 г. применяется прибыль за 2015г. Также может быть использована прибыль за последние 12 мес., т.е. так называемая «скользящая» годовая прибыль. В рассмотренном выше примере «скользящая» прибыль рассчитывается за период с 01.04.2015г. до 01.04.2016г.

Балансовые (моментные) мультипликаторы

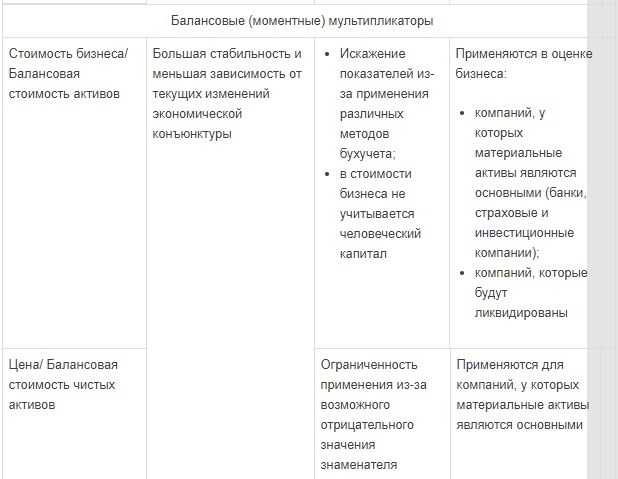

В эту категорию попадают мультипликаторы «стоимость бизнеса/ балансовая стоимость активов» (Enterprisevalue/ Bookvalueofassets) (EV/BVА) и «цена/балансовая стоимость чистых активов» (Price/Bookvalue) (P/BV).

К достоинствам мультипликаторов на основе балансовой стоимости активов можно отнести их большую стабильность и меньшую зависимость от текущих изменений экономической конъюнктуры по сравнению с чистой прибылью.

Основным недостатком мультипликаторов рассматриваемой группы являются искажения, возникающие из-за того, что балансовая стоимость активов является бухгалтерской величиной, зависящей от применяемых норм бухгалтерского учета.

Она может значительно отличаться от реальной экономической стоимости активов и не подлежит сравнению для компаний, применяющих разные методы бухгалтерского учета.

Кроме того, балансовые мультипликаторы не учитывают в стоимости бизнеса человеческий капитал, что для многих компаний (например, сферы услуг) является более важным фактором по сравнению с величиной материальных активов.

К недостаткам мультипликатора «Цена/ Балансовая стоимость чистых активов» можно отнести невозможность применения при отрицательной величине балансовой стоимости чистых активов.

Обычно балансовые показатели применяются для компаний, у которых материальные активы являются основными.

К отраслям, оцениваемым в первую очередь по активам, традиционно относятся финансовые институты (банки, страховые и инвестиционные компании), у которых активы состоят в основном из ликвидных ценных бумаг. Также часто могут быть оценены дистрибьюторские компании, поскольку их стоимость во многом определяется стоимостью их запасов.

Наконец, балансовые мультипликаторы используются для оценки тех компаний, которые будут ликвидированы, т.е. их стоимость по денежным потокам ниже, чем стоимость активов, или вовсе является величиной отрицательной.

Натуральные мультипликаторы

Натуральные показатели применимы в конкретных отраслях или группах отраслей, поэтому их еще называют «специфичными для сектора».

По смыслу они ближе всего к показателям «стоимость бизнеса (цена)/выручка» и «стоимость бизнеса (цена)/балансовая стоимость (чистых) активов», так как для конструирования натуральных показателей выбираются те факторы, которые являются определяющими для выручки или для размера активов.

Натуральные показатели, как правило, применимы для монопродуктовых компаний – прежде всего, сырьевых компаний, добывающих нефть, газ и др.; компаний, производящих продукцию низкого передела (металлы в слитках); компаний, экспортирующих лес, производящих электроэнергию; для оценки цементных заводов, птицефабрик, сахарных заводов и т.д.

Приведение разнородной продукции к единым натуральным единицам измерения может привести к большой погрешности из-за разницы в цене на разные виды продукции, различиях в качестве и структуре производимой продукции, когда, например, компания-аналог производит продукты с большей добавленной стоимостью, чем оцениваемая компания.

Помимо натуральных показателей «стоимость бизнеса/ производственная мощность»(Enterprise value/ capacity) и «стоимость компании/объем производства» (Enterprise value/ production), существует еще целый ряд натуральных показателей, которые, на первый взгляд, не имеют отношение ни к активам, ни к выручке.

Добывающие компании – особенно за рубежом – чаще всего оцениваются по запасам, поскольку по размеру запасов нефти можно судить о фактической и ожидаемой добыче, а также о размере активов.

Например, в оценке стоимости нефтедобывающих компаний используют мультипликаторы «стоимость компании/запасы нефти». Для нефтяной компании запасы являются неким аналогом мощности, по которой определяется возможный объем годового производства.

Специфичные для отрасли натуральные показатели используются также в оценке стоимости бизнеса таких секторов, как недвижимость (цена за 1 кв.м), транспортный бизнес (цена за 1 тонно-км перемещенных грузов), сети автозаправок (продажи бензина в литрах в месяц).

Большое количество натуральных показателе было придумано для телекоммуникационной и подобных ей отраслей. Например, выручку телекоммуникационной компании, предоставляющей услуги традиционной (стационарной) связи можно представить как количество линий (или количество абонентов), умноженное на доход с одной линии; этот показатель используется для мобильных операторов, Интернет-провайдеров, кабельных компаний.

Обобщающая характеристика рассмотренных различных мультипликаторов приведена в следующей таблице.

Примечание: «цена» в числителе мультипликатора рассчитывается по стоимости собственного капитала, «стоимость бизнеса» в числителе мультипликатора рассчитывается по стоимости инвестированного капитала.

Применение мультипликаторов в оценке бизнеса с учетом структуры его капитала

Для учета различий в структуре капитала оцениваемой компании и компаний-аналогов мультипликаторы рассчитывают по стоимости инвестированного капитала компании-аналога как суммы рыночной стоимости собственного капитала и долгосрочных обязательств по следующей формуле:

EV = MC + D, (1)

- где EV – рыночная стоимость инвестированного капитала (стоимость бизнеса);

- MC – рыночная капитализация компании (рыночная стоимость собственного капитала);

- D – рыночная стоимость долгосрочных обязательств.

В этом случае в процедуре оценки рыночной стоимости бизнеса с точки зрения собственного капитала могут быть выделены следующие этапы:

- расчет рыночной стоимости собственного капитала компании-аналога на дату оценки; например, по данным фондового рынка путем умножения рыночной цены акции на количество акций в обращении;

- расчет рыночной стоимости долгосрочных обязательств компании-аналога на дату оценки;

- расчет рыночной стоимости инвестированного капитала компании-аналога по формуле (1);

- выбор знаменателя мультипликатора для использования в качестве числителя рыночной стоимости инвестированного капитала;

- расчет мультипликатора путем деления стоимости рыночной стоимости инвестированного капитала компании-аналога на ее соответствующую финансовую базу;

- вычисление стоимости инвестированного капитала оцениваемой компании путем умножения величины мультипликатора на соответствующий показатель оцениваемой компании, выбранный в качестве финансовой базы;

- определение рыночной стоимости долгосрочного заемного капитала оцениваемой компании;

- определение стоимости собственного капитала оцениваемой компании как разности между стоимостью инвестированного капитала и стоимости долгосрочного заемного капитала.

Вопрос выбора знаменателя мультипликатора для использования в качестве числителя рыночной стоимости инвестированного капитала рассматривался выше.

В частности, отмечалось, что в этом случае в знаменателе должны использоваться показатели, отражающие доходы и активы всего бизнеса; например, совокупные активы, выручка, прибыль до уплаты налогов и процентов (из которой осуществляются выплаты как акционерам, так и кредиторам) и др.

Запишем представленные выше этапы оценки рыночной стоимости бизнеса с точки зрения собственного капитала, применяемые при различии в структуре капитала, в формализованном виде – на примере использования в знаменателе мультипликатора выручки от реализации продукции.

Рыночная стоимость инвестированного капитала аналогичной компании рассчитывается по формуле (2):

EVА = MCА + DА , (2)

- где EVА – рыночная стоимость инвестированного капитала компании-аналога:

- MCА – рыночная стоимость собственного капитала компании-аналога;

- DА – рыночная стоимость долгосрочных обязательств компании-аналога.

Величина мультипликатора «Стоимость бизнеса/ Выручка» рассчитывается по формуле (3):

МS = EVА / SА , (3)

- где МS – мультипликатор «Стоимость бизнеса/ Выручка» по компании-аналогу;

- EVА – рыночная стоимость инвестированного капитала компании-аналога (рассчитана по формуле (2));

- SА – выручка от реализации продукции компании-аналога.

Рыночная стоимость бизнеса с точки зрения собственного капитала (рыночная стоимость собственного капитала) оцениваемой компании рассчитывается по формуле (4):

МСОК = МS×SОК – DОК = EVОК – DОК , (4)

- где МСОК – рыночная стоимость собственного капитала оцениваемой компании;

- МS – величина мультипликатора «Стоимость бизнеса/ Выручка» по компании-аналогу (рассчитана по формуле (3));

- SОК – выручка от реализации продукции оцениваемой компании;

- EVОК– рыночная стоимость инвестированного капитала оцениваемой компании;

- DОК – рыночная стоимость долгосрочных обязательств оцениваемой компании.

Например: Необходимо рассчитать стоимость собственного капитала компании А. В качестве финансовой базы был выбран показатель выручки. Аналогом оцениваемой компании выступает компания Б, стоимость инвестированного капитала которой составляет 80 у.е., стоимость собственного капитала компании 50 у.е., стоимость долгосрочных обязательства 30 у.е., выручка 20 у.е. По оцениваемой компании А известна рыночная стоимость долгосрочных обязательств в размере 10 у.е. и величина выручки в размере 20 у.е.

Решение: поскольку компании по условию задачи аналогичны (сопоставимы) и их выручки равны, то – без учета различий в структуре капитала – можно предположить, что и стоимость собственного капитала компании А будет равна стоимости собственного капитала компании Б и составит 50 у.е.

Проведем также расчет стоимости собственного капитала компании А с учетом различий в структуре капитала. Мультипликатор «стоимость бизнеса/выручка» рассчитывается по аналогу (компании Б) делением стоимости инвестированного капитала (80 у.е.) на выручку (20 у.е.) и составит 4. Стоимость собственного капитала оцениваемой компании А по формуле (4) составит 70 ед. = 4 × 20 у.е. — 10 у.е.

Таким образом, в приведенном примере игнорирование различий в структуре капитала и неправильное построение мультипликатора приводит к существенному занижению стоимости собственного капитала компании А до 50 у.е. по сравнению с корректно проведенными расчетами, согласно которым стоимость оценена на уровне 70 ед.

За этапами расчета и применения мультипликатора в методе рынка капитала и методе сделок следует этап определения предварительной величины стоимости.

Хочешь устроиться на работу мечты всего за 5 месяцев? Запишись на программу «Финансовая Академия» от SF Education!

http://alfainvestor.ru/kak-vybirat-nedoocenennye-akcii-dlja-pokupki-po-multiplikatoram/