Куда вложить деньги, чтобы они работали — 7 выгодных способов инвестирования

Здравствуйте, друзья! С вами Александр Бережнов, предприниматель и автор сайта «ХитёрБобёр.ru»

При написании этой статьи я опирался на свой опыт, опыт своих друзей, а также изучил огромное количество материалов и побеседовал с крупными инвесторами-миллионерами, чтобы дать максимально компетентный и развернутый ответ.

Этим постом я начинаю серию статьей на тему «Куда вложить деньги».

Здесь мы рассмотрим как популярные способы вложения денег, так и «экзотические». Я выделю преимущества и недостатки каждого из них, а в самом конце подведу общий итог нашему обзору.

В конце статьи я расскажу, куда НЕ стоит вкладывать деньги, чтобы не прогореть. Итак, поехали!

1. Принципы грамотного инвестирования или на что смотрят опытные инвесторы

В этом разделе будут даны рекомендации в основном начинающим инвесторам — людям, желающим получить хорошую отдачу от своих вложений с минимальными рисками.

Здесь мы рассмотрим принципы, которых стоит придерживаться, чтобы получить процент от своих инвестиций выше банковского с практически такой же надежностью.

Почему я говорю, что практически с такой же? Помните золотое правило инвестирования?

Прибыль всегда пропорциональна рискам, которые берет на себя инвестор!

Может для кого-то покажется банальным, но первое с чего стоит начать инвестировать — приобрести необходимые знания. Это значит, что первые деньги лучше всего вложить не в акции, не в золото, не в банк, а сделать инвестиции в себя — они окупятся многократно. Так рекомендуют сделать два богатейших человека в мире — Билл Гейтс и Уоррен Баффетт.

После того, как у вас появятся необходимые знания и представление о разных финансовых инструментах, принципах их работы, ожидаемой прибыли и рисках, можете переходить к практике.

Принципы грамотного инвестирования ведущих мировых инвесторов

Принцип 1. Создайте финансовую подушку

Это значит, что без определенной финансовой базы КАТЕГОРИЧЕСКИ ЗАПРЕЩАЕТСЯ заниматься инвестированием. Исключение составляет лишь банковский вклад, так как это скорее не инвестиционный, а сберегательный инструмент.

Что такое финансовая подушка и как ее создать?

Финансовая подушка — это шестимесячный запас денег, на которые вы и ваша семья может прожить сохраняя привычный уровень жизни, не имея других источников дохода.

Создать такую подушку можно регулярно откладывая финансовые поступления (зарплату) или продав имеющуюся собственность.

Например, если ваша семья привыкла жить на 50 000 рублей в месяц, то вы должны иметь как минимум 300 000 рублей, чтобы начать заниматься инвестированием.

Исключением, когда вы можете начать вкладывать деньги под проценты не имея финансовой подушки, является наличие у вас пассивного дохода .

Пассивный доход — поток приходящих к вам денег, который не зависит от ваших ежедневных усилий, например от сдачи в аренду недвижимости, дивидендов по акциям или прибыли от существующего бизнеса.

Принцип 2. Диверсифицируйте вложения

Чтобы ваши деньги работали правильно, подумайте, куда их вложить, чтобы соблюсти принцип диверсификации, то есть разделения средств по разным инвестиционным инструментам.

Если вы стали интересоваться темой инвестирования, то наверняка это понятие вам знакомо. Иными словами это означает « не класть все яйца в одну корзину ». Если у вас есть корзина с яйцами и она упадет, то все яйца в ней разобьются и вы останетесь ни с чем.

Так произойдет и с вашими накоплениями (сбережениями), если вы все их вложите в одно дело (проект) или инвестиционный инструмент.

Кстати, диверсификация предполагает не только вложения в разные финансовые инструменты, но и в разные отрасли экономики.

Например, если вы вкладываете деньги в фондовый рынок, то старайтесь формировать свой инвестиционный портфель * так, чтобы ваши деньги работали в компаниях разных секторов.

Инвестиционный портфель — совокупность всех активов инвестора. Например, если у вас есть вклад в банке, акции, недвижимость, бизнес — все эти инструменты извлечения прибыли с точки зрения инвестиций будут называться вашим инвестиционным портфелем.

Чтобы ваш инвестиционный портфель был максимально устойчив к рыночным изменениям, вложите 20% свободных средств в банковский сектор, 20% в нефтегазовый, 20% в производственный, а 20% в сельскохозяйственный или продовольственной.

Так, если одна компания (сфера) начнет терпеть убытки, то остальные будут «вытягивать» ваши средства наверх и не дадут портфелю просесть.

Принцип 3. Контролируйте риски

Риски — это главная «проблема», с которой сталкиваются абсолютно все инвесторы.

Помните, прежде чем куда-то вложить деньги, подумайте над тем, сколько вы можете потерять и только потом — сколько можете заработать.

К сожалению, новички делают одну и туже ошибку — у них загораются глаза, вместо зрачков появляются знаки долларов и вот они уже в предвкушении миллионов потирают руки.

Как же на практике обстоят дела?

А на практике — всё по-другому! Переоценив свои силы и опыт, многие люди сразу пытаются заниматься агрессивным инвестированием и теряют деньги, вместо того, чтобы вложить деньги в более консервативные инструменты. Вот и получается в итоге, что жадность фраера сгубила.

Инвестиции — такая же наука как и любое другое профессиональное дело, а значит и эволюционировать в этом направлении нужно постепенно, идя от простого к сложному.

Начинайте со 100 или с 1000 долларов, и Бог вас упаси инвестировать сразу большие суммы, особенно в то, в чем вы не разбираетесь!

Верх безграмотности здесь — это занять деньги под процент и пытаться быстро «провернуть» их каким-то «супердоходным» способом.

В 99% из 100 это заканчивается потерей всей суммы и кредитным бременем, которое висит над вами дамокловым мечом.

Добрый совет

Не спешите, ведь если вы станете специалистом в сфере инвестиций, то ваши будущие миллионы от вас никуда не убегут. Напротив — если вы будете спешить и пытаться разбогатеть сиюминутно, то велик шанс на то, что вы никогда не заработаете большие деньги.

Принцип 4. Привлекайте соинвесторов

По мере накопления вашего опыта, как инвестора, вы можете вкладывать деньги сообща, образовывая инвестиционные пулы. Так вы сможете получите больше возможностей — куда вложить деньги, чтобы они работали с максимальной отдачей.

Например, вы нашли какой-либо проект или инструмент, привлекательный на ваш взгляд для инвестиций, у вас есть свободные средства, но их недостаточно. Тогда найдите тех, кто готов поддержать вашу инвестиционную идею и вложить деньги на паритетных началах вместе с вами.

В последние годы довольно распространенной темой стали памм-счета. В этом случает инвесторы передают в доверительное управление * свои денежные средства профессиональному управляющему финансовыми активами.

Доверительное управление активами — вид финансово-деловых отношений, где одно лицо или компания передает свои деньги (имущество) другому лицу — доверительному управляющему.

При этом управляющий не может распоряжаться на праве собственности этими средствами или имуществом, а лишь имеет право использовать его для извлечения прибыли, процент от которой он получает в качестве вознаграждения за успешное управление.

Так несколько инвесторов могут создать такой памм-счет в складчину и передать эту сумму в доверительное управление, при этом все риски по убыткам инвесторы берут на себя пропорционально вложенным средствам.

С управляющим таким счетом (трейдером) инвесторы могут договориться о том, чтобы он прекратил работу по счету при получении убытков в определенном процентном соотношении от величины счета.

Если подвести небольшой итог такой схеме инвестирования, то мы видим, что инвесторы готовы пожертвовать, например, 15% своих денег, чтобы потенциально получить 30% доход.

Принцип 5. Создавайте пассивный доход

Увеличение вашего капитала — это очень хорошо, но не менее важным моментом остается здесь создание пассивного дохода от ваших инвестиционных действий.

Почему это так важно?

Если вы поймете ход моих мыслей, то гарантированно взгляните по-новому на инвестирование своих средств.

Наглядный пример

Вы инвестировали 100 000 рублей и получили через год 130 000 рублей, то есть заработали 30% на вложенные денежные средства.

Однако, в следующий раз вы не можете дать 100%-ой гарантии, что заработаете еще 30% или более за год. Учитывая, что такая доходность намного выше банковской, означает, что и риски у этого способа намного больше.

Вы даже можете потерять большую часть суммы или ее всю, если что-то пойдет не так в следующий раз.

С другой стороны, если бы за 100 000 рублей вы смогли создать себе пассивный доход, например те же 2500 рублей в месяц, что также составляет 30 000 рублей в год, то в этом случае, вы без проблем можете взять в кредит те же 100 000 рублей и вложить их более консервативно, так ваш актив с пассивным доходом в 2500 рублей является гарантией возврата взятой в кредит новой суммы в 100 000 рублей.

Для того, чтобы лучше понимать, как создать пассивный доход и затем создавать активы с его помощью, рекомендую поиграть в игру «Денежный поток» знаменитого инвестора, предпринимателя и бизнес-тренера Роберта Кийосаки.

Кстати, вот что Роберт Кийосаки говорит о важности пассивного дохода:

2. С каких сумм можно начать инвестировать

Начать инвестировать можно с любых сумм. Если вы выбрали в качестве инвестиционного инструмента банковский вклад или акции, то здесь вы можете начать буквально со 100 рублей.

Если у вас совсем нет денег, то просто начните откладывать хотя бы по 10% от любого вашего дохода. Так вы сформируете привычку создавать себе финансовый резерв и по мере роста доходов, ваши сбережения будут пропорционально увеличиваться. Деньги будут работать на вас, в то время как вы отдыхаете.

О том, что нужно откладывать деньги, говорят все известные люди, обучающие успеху и правильному обращению с личными финансами: Бодо Шеффер, Брайан Трейси, Роберт Кийосаки, Уоррен Баффетт.

Дело в том, что многие люди с увеличением доходов начинают тратить еще больше и даже берут кредиты, так как им всё время не хватает денег. Это называется «дорвались до хорошей жизни».

Всё время контролируйте свой баланс между доходами и расходами, живите по средствам!

3. Куда вложить деньги, чтобы они работали — 7 выгодных способов инвестирования

Сейчас у многих людей разбегаются глаза от различных предложений — куда вложить деньги. Если открыть интернет и почитать статьи на эту тему, то кто-то предлагает купить такой-то супер-курс, пройдя который вы за неделю станете миллионером.

Но в большинстве случает все эти «волшебные таблетки» — не более, чем хороший способ увести ваши сбережения.

Сейчас мы рассмотрим классические способы, которые позволяют вложить деньги в понятные инструменты с прогнозируемой доходностью и умеренными рисками.

Способ 1. Банковский вклад

Это самый популярный способ сбережения денег, но его доход едва сравним с уровнем инфляции в стране. Так что если вы будете вкладывать деньги в банк и держать их там из года в год, то в лучшем случае просто не потеряете их, о более-менее ощутимом заработке здесь не идет и речи.

Сейчас в России принят закон, который гарантирует выплаты по вкладам в 1 400 000 рублей в случае, если банк разорится. Это относится ко всем банкам, имеющим официальную лицензию на осуществление банковской деятельности.

Ранее страховая сумма составляла 700 000 рублей . То есть если вы вложили в банк свои деньги и по каким-либо причинам он прекратил свое существование, то государство компенсирует вам ваши деньги, если сумма вклада не превышает страховую.

Сейчас в нашей стране есть сотни банков с процентными ставками от 2% до 6%.

Исторически сложилось, что самым популярным банком у наших граждан является Сбербанк, хотя здесь процент по вкладам один из самых низких, зато большая филиальная сеть и высокая надежность самого банка позволяют ему оставаться лидером по объему вкладов.

Плюсы и минусы вложения денег на банковский вклад

Плюсы:

- высокая надежность (низкие риски);

- высокая ликвидность (возможность в любой момент вернуть деньги);

- минимальный порог для инвестиций (начинать можно с 1000 рублей);

- простота и понятность инвестиционного инструмента.

Минусы:

- низкий процент по вкладам;

- потеря процента при досрочном снятии денег.

Способ 2. Фондовый рынок и ПИФы

Фондовый рынок — часть финансового рынка, где люди или компании могут приобретать акции, облигации, фьючерсы и другие ценные бумаги.

Если вы располагаете свободными средствами и хотите получить больший доход, чем в банке, однако принимаете на себя относительно большие риски, то фондовый рынок станет для вас хорошим инструментом.

Чтобы начать инвестировать в ценные бумаги, вам достаточно обратиться в банк или специализированную брокерскую компанию, которая занимается операциями на фондовом рынке.

Лично я рекомендую для этого две известных компании-брокера Инвестиционная компания «Атон» и Брокерский дом «Открытие». В эти компании вы можете спокойно вложить свои деньги, чтобы они работали и не бояться их потерять.

Во многих городах есть их офисы.

Кстати, говоря о фондовом рынке стоит отметить, что есть разные типы инвесторов по длительности вложения средств. Есть инвесторы краткосрочные , их еще называют спекулянтами. Это люди, которые покупают и продают ценные бумаги в течение короткого времени: от нескольких минут до нескольких недель.

Есть среднесрочные инвесторы, они покупают акции на несколько недель или месяцев. Так же есть инвесторы долгосрочные , обычно они действуют по принципу «купил и забыл» — вкладывают свои деньги на несколько лет в ценные бумаги, оценивая потенциал компании и отрасли в которой она работает.

К последнему типу инвесторов относится гуру инвестиций Уоррен Баффетт. Однажды его просили, когда стоит продавать купленные акции, и тогда Баффетт ответил, что никогда! Это его концепция долгосрочного инвестирования.

Вы можете самостоятельно управлять своими инвестициями или поручить это дело профессиональному управляющему (трейдеру).

Есть также специальные фонды, куда вы можете инвестировать средства — ПИФы.

ПИФ — паевой инвестиционный фонд. Это финансовая организация, которая самостоятельно формирует свой инвестиционный портфель из разных финансовых инструментов (акции, облигации, банковские деопозиты) и продает доли в этом портфеле — паи.

По итогам определенного срока управления вам начисляются проценты соответственно размера вашего пая.

Но если в банке вы точно получите в конце года больше, чем вложили, то здесь ваша доходность может быть отрицательной, то есть фонд может отработать в убыток.

Плюсы и минусы вложения денег в фондовый рынок и ПИФы

Плюсы:

- небольшая начальная сумма для инвестиций (от 1000 рублей и даже меньше);

- проценты по итогам отчетного периода обычно выше, чем в банке;

- большой выбор инвестиционных инструментов (акции, облигации, фьючерсы, опционы);

- возможность получать дивиденды;

- возможность самостоятельно составить инвестиционный портфель, выбрав гибкое соотношение рисков и ожидаемой доходности.

Минусы:

- относительно большая сложность процесса инвестирования по сравнению с банковским вкладом;

- относительно большие риски (можно получить убыток);

- в определенных случаях требуются специальные знания (при самостоятельном управлении инвестиционным портфелем).

Способ 3. Форекс (валютный рынок)

Форекс — глобальный мировой рынок обмена валют. Здесь вы можете обменивать (конвертировать) практически все известные валюты, то есть покупать одни денежные единицы за другие, например доллары за евро.

На Форексе зарабатывают трейдеры-спекулянты, большинство из них совершает торговые операции внутри дня.

Ведь мы хотим узнать все способы, куда вложить деньги, чтобы они работали и Форекс нам в этом поможет. Ведь здесь можно быстро увеличить капитал в несколько раз за пару месяцев. В популярной статье на нашем сайте я уже рассказывал о своем опыте торговли на бирже и о том, как заработать на рынке Форекс.

Действительно, на Форексе можно заработать очень большие деньги быстро. Однако, это сопряжено с огромными рисками и вы можете в считанные минуты потерять свой инвестиционный капитал.

Сейчас большое количество компаний предлагают услуги по торговле на Форекс. Такие компании называются Форекс-брокерами.

Дам вам хороший совет

Будьте осторожны, при выборе Форекс-брокера. Так как сейчас много компаний, которые не выводят ваши торговые сделки на реальный валютный рынок и вы просто играете на своем компьютере в торговой программе как в казино (естественно, проигрывая свои деньги).

Перед тем, как начать заниматься этим способом инвестирования, почитайте отзывы клиентов, сходите в офис компании, убедитесь в ее благонадежности и серьезности.

Плюсы и минусы вложения денег в Форекс

Плюсы:

- небольшой порог входа (обычно от 100 долларов);

- возможность быстро и много заработать;

- большой выбор инвестиционных инструментов (валютных пар для торговли).

Минусы:

- требуются специальные технические навыки и знания для инвестирования;

- очень высокие риски.

Способ 4. Биткоин (Криптовалюты)

Здесь можно очень хорошо заработать, но также и потерять, если не следить за рынком. Самая известная криптовалюта — Биткоин. Его основные преимущества: децентрализация, анонимность, безопасность, ограниченность. Это значит, что Биткоин не контролируется никакими государствами и благодаря ограниченной эмиссии и растущему спросу на криптовалюту, его цена в будущем будет только расти. Купить Биткоин по выгодному курсу можно в Матби — этот сервис является не только обменником, но еще и крипто-кошельком, где можно безопасно хранить криптовалюту.

Способ 5. Недвижимость

Один из классических инвестиционных инструментов, когда человек с деньгами задается вопросом куда можно вложить свои деньги.

Вы можете покупать как жилую, так и коммерческую невидимость. Естественно, что коммерческая недвижимость дает больший доход, чем жилая, однако, и требует больших знаний для ее грамотной покупки.

Интересный факт

К недвижимости кроме зданий также относятся земельные участки, водные объекты, корабли, самолеты и космические аппараты в соответствии с ГК РФ.

У недвижимости есть ряд больших преимуществ, но и недостатков этот способ инвестирования также не лишен.

Плюсы и минусы вложения денег в недвижимость

Плюсы:

- возможность сдать недвижимость в аренду и получать пассивный доход;

- возможность продать недвижимость и заработать на разнице между ценой покупки и продажи;

- надежный способ сохранить деньги (недвижимость в большинстве случаев защищает деньги от инфляции — обесценивания);

- за счет того, что недвижимость является материальным (осязаемым) активом, ее можно использовать для собственных коммерческих или некоммерческих нужд, например в помещении можно открыть бизнес, в жилой недвижимости можно жить.

Минусы:

- высокий порог входа (обычно от нескольких сотен тысяч);

- низкая ликвидность (нельзя быстро продать без существенной потери рыночной стоимости);

- подвержена механическим повреждениям — порча арендаторами, стихийные бедствия, форс-мажоры — взрыв газа, пожар и так далее (застрахуйте свою недвижимость во избежание потери денег при ее повреждении или утрате).

Способ 6. Собственный бизнес

Если у вас есть предпринимательская жилка и определенный коммерческий опыт, то одним из лучших решений для вас будет вложить деньги в собственный бизнес.

Перепродажи китайских товаров с большой наценкой (300-800%).

Вы можете оптом закупить товары в Китае или у оптового поставщика в крупном городе и начать их продавать через интернет. Часто такую схему еще называют «Бизнес с Китаем» — очень прибыльное и перспективное направление в рунете.

Команда нашего сайта лично знакома с успешным предпринимателем в этой теме Евгением Гурьевым. Женя не только давно и результативно ведет свой бизнес, но и обучает этому других.

Если вам хочется уже в ближайшее время запустить собственный стартап и начать зарабатывать 100-200 или даже 500 тысяч рублей через несколько месяцев — обращайтесь к Евгению и он проведет вас за руку по всем вопросам создания успешного бизнеса на продаже китайских товаров.

Обязательно посмотрите отзыв жениных учеников, чтобы вдохновиться их историями успеха:

Да, здесь также есть определенные риски, но вы гибко можете ими управлять, ведь в этом случае вы сами решаете, куда направить те или иные денежные средства, чтобы получить от них максимальную отдачу.

Особенно эффективно вкладывать деньги с собственный бизнес, если он уже работает, а ваши новые инвестиции помогут бизнесу приносить еще большую прибыль.

Плюсы и минусы вложения денег в свой бизнес

Плюсы:

- вы сами управляете своими деньгами, выстраивая и оптимизируя бизнес-процессы (являясь владельцем бизнеса);

- для бизнес-проектов довольно легко найти соинвесторов, что помогает привлечь большие суммы, чем если бы вложения осуществлялись в одиночку;

- на бизнес легче получить кредит, чем на другие инструменты инвестирования.

Минусы:

- высокие риски потери денег;

- низкая ликвидность большинства активов (нельзя быстро продать оборудование, товар и тому подобное без значительной потери стоимости);

- потеря доли в бизнес-проекте (в случае привлечения соинвесторов).

Способ 7. Доходные сайты (ДС)

98% всех сайтов созданы ради денег. Сайт, который вы сейчас читаете, тоже приносит доход. Причем такой способ заработка можно рассматривать и как работу (если заниматься всем самостоятельно), и как способ получения пассивного дохода (если делегировать ведение сайта специалистам).

Доходный сайт способен приносить владельцу деньги без его непосредственного участия. Преимущества этого способа в том, что доход вы получаете в долларах, вам не обязательно самому писать статьи и/или быть техническим специалистом, при этом владелец не привязан к месту: можно находиться в любой точке планеты. Даже если не заходить на сайт месяцами, он продолжит генерировать доход.

Есть много способов монетизации онлайн ресурсов, но самый распространенный и простой — автоматическое размещение рекламы.

Для этого достаточно установить рекламные блоки, где будут показывать объявления. Рекламная сеть платит определённый процент владельцу сайта, которому не нужно ничего делать самостоятельно. Его основная задача — сделать сайт достаточно посещаемым, чтобы он стал интересен для рекламной сети. Для этого нужно наполнить ресурс актуальной информацией, которая интересна пользователям. Такой сайт можно создать с нуля самостоятельно или купить готовый.

Размер заработка будет зависеть от трафика (количества посетителей) и тематики. Хорошими для монетизации тематиками считаются финансы, инвестиции, бизнес, но вполне реально монетизировать сайты любой тематики. Также вы можете зарабатывать на партнерских программах, размещая в статьях на сайте партнерские ссылки, публиковать заказные материалы за деньги и использовать другие способы получения дохода. Подробнее вы можете узнать на бесплатном интенсиве о доходных сайтах.

Плюсы и минусы вложения в ДС:

Плюсы:

- высокий денежный поток в валюте

- отсутствие привязки к месту

- возможность заниматься как бизнесом или превратить в источник пассивного дохода

- ликвидность (при желании легко продать)

Минусы:

- требует вложений на старте или времени на раскрутку ресурса

4. Бизнес по франшизе Суши Мастер – вкладываем деньги с выгодой

Собственный бизнес с нуля – довольно рискованное мероприятие. Для этого нужен солидный стартовый капитал, оригинальная идея и продуманная технология бизнеса. Но есть альтернативный вариант – воспользоваться готовой коммерческой моделью с заранее известным сроком окупаемости и гарантированной доходностью.

Сеть ресторанов японской кухни Суши Мастер имеет свои представительства в России, Китае, Украине, Литве, Венгрии, Казахстане и других странах. Основная доля бизнеса приходится на российский рынок.

Франчайзинг – одно из ведущих направлений деятельности компании Суши Мастер. Продвигаемый продукт фирмы – прогнозируемый бизнес с отработанной и эффективной структурой.

Готовую модель владельцы передают своим партнерам, последним остаётся лишь соблюдать установленные с партнерам, последним остаётся лишь соблюдать установленные с партнерам, последним остаётся лишь соблюдать установленные стандарты в приготовлении блюд и ведении маркетинга, а также поддерживать соответствующий уровень сервиса.

Срок окупаемости франшизы: 5-18 месяцев в зависимости от региона расположения, выбранного формата и прочих объективных факторов.

Алгоритм открытия филиала Суши Мастер по франшизе следующий:

- Подаёте заявку на официальном сайте компании.

- Оплачиваете паушальный взнос – на момент написания статьи эта сумма равна 400 000 рублей.

- Проходите курс обучения в учебном центре в Краснодаре.

- Получаете право на открытие точки под брендом SUSHI MASTER, официальный договор, технологии производства, оригинальные рецепты.

- Совместно с владельцами франшизы выбираете место под ресторан, рассчитываете окупаемость, получаете поддержку start-up-команды.

- Открываете ресторан.

- Совместно с командой выводите проект на стабильную прибыль.

Общие стартовые инвестиции вы рассчитаете вместе с командой в индивидуальном порядке. Диапазон затрат: от 1,3 до 4,5 млн рублей. Срок открытия ресторана – от 3 месяцев.

Преимущество такой модели в том, что она гарантированно работает. Все возможные проблемы и препятствия, которые могут возникнуть на стадии запуска, имеют отработанный алгоритм устранения. Вы не работаете в одиночку, а становитесь участником успешного бизнеса, который до этого уже окупился более 100 раз, принёс и приносит до сих пор прибыль своим владельцам.

Совладелец компании Алекс Яновский – основатель собственной Школы «Бизнес за стеклом», успешный предприниматель, которого я знаю лично. В его честности, как и в прибыльности франшизы, у меня нет ни малейших сомнений.

Риски минимальны, а поддержка обучающего центра под руководством Алекса Яновского – непрерывная и постоянная. В вашем распоряжении – опыт успешных бизнесменов, профессиональное оборудование, отработанные технологии маркетинга.

Рыночная ниша, которую вы займете, сейчас на подъёме: идёт отток посетителей из дорогих ресторанов в более дешевые. Востребованы и популярны заведения общественного питания в уличном формате или формате «острова» — как раз такие варианты мы предлагаем своим партнерам.

5. Куда не стоит вкладывать деньги чтобы не прогореть

Не стоит вкладывать деньги в заведомо проигрышные предприятия — финансовые пирамиды, казино, незаконные и морально неприемлемые проекты.

К ним можно отнести криминальные виды бизнеса: торговля наркотиками, оружием, контрактным товаром, организация борделей, подставных фирм, отмывающих деньги, а также мошеннические схемы в сфере недвижимости (коррупция при строительстве, выселение одиноких стариков и перерегистрация жилья).

Чтобы жить спокойно, занимайтесь честными и общественно приемлемыми способами заработка денег, тогда вы обретете не только финансовую свободу, но и душевную гармонию.

6. Заключение

В данной статье мы рассмотрели фундаментальные принципы инвестирования, рекомендации от лучших инвесторов и специалистов в области бизнеса и финансов, а также познакомились с наиболее популярными способами вложения свободных денег.

В следующей части статьи «Куда вложить деньги», я расскажу о менее распространенных и на первый взгляд не очевидных способах приумножения своего капитала.

И если о банковских вкладах, фондовом рынке и недвижимости знают практически все, то вот например, как создавать себе хороший пассивный доход, вкладывая деньги в собственные Интернет-проекты знают немногие.

Дорогие друзья, надеюсь, что теперь вы разобрались в том, куда вложить деньги, чтобы они работали и приносили вам прибыль. Ведь именно вы можете стать богатым и заработать миллионы.

Желаю вам удачных инвестиций!

Писатель, копирайтер и редактор. Пишу о бизнесе, инвестициях и криптовалютах

Во что инвестировать с зарплатой до ₽100 тыс. 4 надежных варианта

Если ваша зарплата не превышает ₽100 тыс., то вы все равно можете инвестировать свои средства и формировать капитал. Необязательно вкладывать сразу большие деньги. Здесь важны дисциплина и регулярность, рассказала «РБК Инвестициям» директор по коммуникациям портала «Сравни.ру» Александра Краснова.

«Если соблюдать эти два условия, то, инвестируя даже небольшие суммы каждый месяц, можно получить приличную доходность», — отметила она.

Финансовый консультант Игорь Файнман считает, что не нужно сразу вкладывать большие деньги, чтобы просто не было стресса, что вы их можете потерять. Можно постепенно покупать ценные бумаги и повышать доходность.

Мы подобрали несколько инструментов, в которые можно вкладывать по ₽5–10 тыс. в месяц и даже меньше и постепенно формировать портфель.

Недорогие акции с дивидендами

Например, стоит обратить внимание на российские голубые фишки. Это бумаги, которые обладают высокой ликвидностью , то есть инвестор всегда может найти покупателя или продавца, так как они востребованы на рынке. В голубые фишки входят 15 крупнейших российских компаний: Сбербанк, «Яндекс», АЛРОСА, «Газпром», «Роснефть», «Магнит», МТС и другие.

По словам Красновой, российские голубые фишки стоят дешевле ₽5 тыс. за редким исключением. «Например, одна акция «Яндекса» стоит около ₽5 тыс. Сбербанк стоит около ₽200, но продается лотами по десять штук, то есть за раз придется потратить около ₽2 тыс. Можно каждый месяц покупать по одной акции или по лоту крупной компании, и за год вы соберете представительный портфель», — сказала она.

По словам Файнмана, стоит брать дивидендные акции, которые будут приносить доход в виде выплат раз в полгода или год. Их также можно найти среди голубых фишек.

Сначала доход от таких вложений будет очень маленький, несколько десятков рублей, что сопоставимо сумме инвестиций, отметил консультант. Можно купить бумаги на ₽1 тыс., ₽3 тыс. или ₽5 тыс., чтобы сделать первый шаг и научиться пользоваться инвестиционными инструментами.

Однако потом можно докупать бумаги, и доход постепенно будет расти. «Вы удивитесь через десять лет, когда начнете получать хорошие дивиденды, на которые вы сможете, например, что-то себе дополнительное купить или в отпуск съездить», — отметил он.

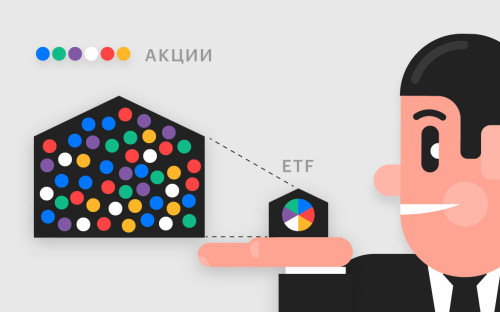

ETF

Альтернативой акциям могут стать ETF — фонды, которые покупают различные ценные бумаги и активы. Покупая акцию такого фонда, вы инвестируете во все активы ETF . Это как бы кусочек от большого портфеля, собранного профессиональными управляющими, или от портфеля, который просто включает все акции того или иного биржевого индекса.

В них могут входить бумаги, которые стоят дорого и не всем по карману. Например, Amazon, цена одной акции которого превышает $3 тыс., и других компаний. Однако одна акция ETF будет стоить гораздо дешевле. Цена может составлять даже ₽1. По словам Красновой, в среднем бумаги индексных фондов стоят ₽1–2 тыс. Такие ETF покупают акции компаний, которые входят в различные индексы. Однако бывают и немного подороже.

На Московской бирже для частных инвесторов доступны фонды от провайдеров FinEx и ITI Funds. Например, FXUS, в который входят акции более 500 крупнейших компаний США в сферах IT, энергетики, недвижимости, промышленности, здравоохранения и других. Одна бумага такого фонда стоит ₽4659, можно купить ее и за доллары.

Стоит учитывать, что рублевая цена фонда зависит от курса доллара к рублю. Поэтому чем дороже доллар и слабее рубль, тем больше стоимость акции этого ETF. Тем не менее цена бумаги в долларах не будет меняться при колебании курса. С другой стороны на цену акции фонда влияет изменение стоимости бумаг, включенных в индекс или портфель управляющего.

Корпоративные облигации

По словам Файнмана, еще один очень хороший и надежный инструмент с фиксированным доходом — это облигации. Покупая такую бумагу, вы одалживаете деньги государству или компании и получаете выплаты в виде купонов. Фактически, это первый шаг от банковского депозита к инвестициям, отметил консультант. «То есть вы, покупая облигации, становитесь пассивным инвестором, вам не надо заниматься никаким трейдингом», — сказал он.

Эксперт полагает, что сейчас лучше покупать именно облигации компаний. Низкая ключевая ставка Банка России сравняла доходность облигаций федерального займа (ОФЗ), то есть государственных, с банковским депозитом. Раньше ОФЗ были интересны инвесторам, так как доходность у них была 7%, 8% и даже приближалась к 9%.

Если ключевая ставка ставка будет повышаться, то ОФЗ вновь станут интересным инструментом. По мнению Файнмана, это вполне может произойти. Среди корпоративных облигаций консультант предложил покупать бумаги крупных корпораций — Российских железных дорог, Сбербанка, «Роснефти», «Новотранса» и других.

В сервисе «РБК Инвестиции» можно купить или продать акции, облигации или валюту. Сделки проходят онлайн, вы не потеряете деньги на больших комиссиях, а в качестве партнера-брокера выступает банк ВТБ. Начните с открытия счета. Это займет не более пяти минут.

Кроме того, на получаемые от облигаций проценты можно покупать новые облигации. Тогда у вас появится так называемый эффект сложного процента, рассказал эксперт. То есть когда он будет увеличиваться и на определенном этапе вы начнете получать проценты с процентов. В этом случае ваш личный капитал будет расти уже в геометрической прогрессии, сообщил он. То же самое можно делать и с дивидендами.

«Но до этого еще лет десять, наверное. Я математически считал, эффект сложного процента где-то включается на девятый год реинвестирования, рекапитализации ваших купонов и дивидендов», — рассказал Файнман.

ПИФы

Паевые инвестиционные фонды (ПИФ) чем-то похожи на ETF. Инвестор может купить в таком фонде пай, который свидетельствует о праве на долю имущества ПИФа. Управляющая компания такого фонда может вкладывать средства во множество ценных бумаг и активов. Например, в акции, облигации, художественные ценности, ипотечные закладные и другие.

Она может инвестировать как в один инструмент, так и в несколько. В последнем случае ПИФ будет фондом смешанных инвестиций. Диверсификация снижает риски. Управляющая компания также может оперативно менять состав имущества фонда, чтобы минимизировать потери.

Как и в случае с ETF, купить пай будет дешевле, чем приобретать ценные бумаги ПИФа по отдельности и самостоятельно. На российском фондовом рынке можно найти паи в пределах ₽5 тыс., отметила Краснова. Некоторые могут стоить меньше ₽100. Доходность паев может достигать 50%, 60% и даже больше, а может оказаться и отрицательной.

Тем не менее стоит учитывать, что управляющей компании постоянно придется платить вознаграждение. Оно может составлять от 0,5% до 5% стоимости чистых активов ПИФа. То есть инвестор постоянно платит управляющему, хотя у него самого нет гарантии, что он заработает на своем вложении.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Термин, обозначающий вероятность быстрой продажи активов по рыночной или близкой к рыночной цене. Высоконадежные и самые ликвидные акции на рынке со стабильными показателями доходности. Компании — «голубые фишки» — это лидеры в своей индустрии. Как правило, изменение цен на акции «голубых фишек» определяет настроение рынка. Документ, удостоверяющий имущественное право, который может покупаться и продаваться. Наиболее распространенные ценные бумаги акции, облигации и депозитарные расписки. Акция — удостоверяет долю участия в имуществе компании, включая долю в нераспределенной прибыли. Акции бывают обыкновенными и привилегированными. Обыкновенная акция наделяет владельца правом голоса на собрании акционеров компании, причем количество голосов пропорционально количеству акций. Привилегированная акция наделяет преимущественным правом на распределение прибыли, но не наделяет правом голоса на собрании акционеров. Облигация удостоверяет право на часть долга эмитента, который возник путем размещения этих облигаций. Часто акции и облигации торгуются на специальных торговых площадках — биржах (обращаются на биржах) и являются предметом инвестиций портфельных инвесторов. Стратегия для снижения рисков инвестора, когда в инвестиционный портфель приобретаются разнообразные активы и независимые друг от друга биржевые инструменты. При правильной диверсификации общий риск инвестора будет уменьшаться, а потенциальная доходность — повышаться. Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные.

http://hiterbober.ru/personal-money/kuda-vlozhit-dengi-chtoby-oni-rabotali.html

http://quote.rbc.ru/news/article/5f58e0ed9a79477f87b2ebd3