Изучаем паевые инвестиционные фонды Сбербанка

Начинающим инвесторам бывает сложно разобраться в биржевых инструментах и нюансах торговли через брокера. К тому же, не всех устраивает доходность банковских депозитов. Ранее мы уже обращались к теме паевых инвестиционных фондов (ПИФов). Данный обзор посвящён фондам, созданным и управляемым структурами Сбербанка. Как всегда, никакой рекламы, только личное мнение с прицелом на объективность.

Знакомимся с ПИФами Сбербанка

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора, в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

Услуги по инвестированию в ПИФы предлагают сейчас различные управляющие компании. Коль скоро есть конкуренция, интерес представляют конкретные условия и доходность. Итак, ПИФы Сбербанка. Непосредственное управление ими осуществляет дочерняя компания «Сбербанк Управление Активами» (сайт sberbank-am.ru). На рынке она с 1996 г., но до ноября 2012 г. называлась «Тройка Диалог», после чего была выкуплена Сбербанком. На данный момент под управлением компании находится 21 открытый паевой фонд (ОПИФ) и 5 закрытых фондов недвижимости (ЗПИФН) с суммарным капиталом 775 млрд руб. Все они различаются по уровням риска и доходности:

- Низкий риск и низкий доход (большинство ОПИФ облигаций);

- Средний риск и средний доход (все ЗПИФН, ОПИФ: Золото, Перспективных облигаций и Сбалансированный);

- Высокий риск и высокий доход (все ОПИФ акций, 4 ОПИФ фондов).

Приобрести паи ЗПИФН Сбербанка, как правило, можно только при создании фонда. Это объясняется тем, что покупая ряд объектов недвижимости, фонд на несколько лет прекращает инвестиционные операции на рынке и получает доход с арендных платежей. В дальнейшем он распродаёт эти объекты по максимально возможной стоимости, чтобы получить прибыль на росте цен. Владелец пая ЗПИФН может получать пассивный доход, если это предусматривают правила фонда. У хозяина пая ОПИФа пассивного дохода нет. Ему не выплачиваются ни купоны по облигациям, ни дивиденды по акциям, в которые инвестирует фонд. Единственный доход, который может получить инвестор, это продажа пая дороже покупки.

Открытые ПИФы Сбербанка по структуре делятся на фонды облигаций, акций и смешанные. Фонды облигаций рекомендуются консервативным и начинающим инвесторам благодаря намного меньшей волатильности стоимости пая. В отличие от накопительного депозита, в ПИФах банк не может гарантировать ни фиксированной доходности, ни отсутствия убытков. Вообще, этот вид инвестирования предполагает долгосрочные вложения, учитывая, что не каждый год завершается с прибылью.

Купить паи можно 2 способами: в отделениях Сбербанка или через личный кабинет. Приобретение через ЛК совершается на сайте управляющей компании или на портале Госуслуги (gosuslugi.ru). Онлайн-способ не только удобнее, но и экономичнее: если в отделении банка минимальный пай стоит 15 000 руб., то для покупки онлайн достаточно всего 1000 руб. Это позволяет даже людям с низким доходом сформировать диверсифицированный инвестиционный портфель. При покупке и продаже пая в общем случае взимаются агентские комиссии. В качестве агента может выступать ПАО Сбербанк или другой банк, работающий по договору с управляющей компанией. Эти комиссии не имеют отношения к оплате услуг по управлению капиталом, они берутся за оформление сделки. При покупке пая комиссия зависит от инвестируемой суммы: если она меньше 3 млн руб., то 1%, а начиная с 3 млн руб. снижается до 0,5%.

Фонд первичных размещений от УК Восток–Запад

Как я зарабатываю на IPO через фонды первичных размещений

При продаже пая комиссия берётся, только если срок инвестирования оказался менее 372 дней. Так, при периоде 180 дней и менее ставка равна 2%, от 181 до 371 – 1%. Услуги по управлению ПИФом облагаются комиссией, которая зависит от конкретного фонда и может меняться в широких пределах (обычно от 1,5 до 3% годовых). Есть ещё комиссия, которую берёт депозитарий, и статья «прочие расходы». В сумме все эти расходы могут «съесть» годовую прибыль инвестора и даже принести ему убыток. Что касается налогообложения, то если пай куплен позднее 01.01.2014 и был во владении инвестора более 3 лет, то каким бы ни был процентный доход за это время, платить с него подоходный налог (НДФЛ) не нужно. Инвестор получает освобождение от налога по льготе для долгосрочного владения ценными бумагами (ЛДВ). Единственное ограничение – максимальная сумма не облагаемой налогом прибыли: не более 3 млн руб. в год.

Доходность ПИФов Сбербанка

Прибыльность конкретного фонда можно узнать из его описания, где приведена краткая статистика. Но во-первых, для ряда фондов доступны данные только за 3 последних года, а во-вторых, иногда полезно сопоставить доходность этого фонда с остальными. Сравнительная статистика за всё время доступна на странице sberbank-am.ru/individuals/fund/yield/. И нельзя забывать, что высокая доходность в прошлом не может быть гарантирована в будущем.

В этой выборке фондов – лидеров за 3 последних года наибольшую доходность показал фонд «Природные ресурсы», инвестирующий в добывающие отрасли. Более 80% его структуры – акции нефтяных компаний. За рассматриваемый период на этом рынке сложилась удачная конъюнктура. В случае же сильного падения нефтяных цен фонд оказывается под угрозой больших убытков из-за слишком высокой доли одного типа активов. Профили фондов (состав портфеля, условия покупки и продажи пая, статистика доходности и волатильности) можно скачать в формате pdf по адресу sberbank-am.ru/info_centr/#profiles, но по объёму и содержанию эта информация повторяет ту, что дана онлайн на страницах с описанием конкретных фондов.

ПИФ «Биотехнологии»

Пример отраслевого ПИФа – фонд «Биотехнологии», инвестирующий в индекс iShares Nasdaq Biotechnology ETF (биржевой тикер IBB). Акции, которые входят в его состав, котируются на бирже NASDAQ. Помимо данного индекса, фонд «Биотехнологии» инвестирует в простые и привилегированные акции иностранных компаний, работающих в секторе биотехнологий, но не входящие в состав индекса. На момент написания статьи стоимость пая показывает более 22% убытка за 3 года. Динамика же соответствующего ETF с января 2001 г. до начала 2014 г. демонстрировала значительный рост:

Фьючерс на индекс РТС – можно ли на нём заработать

Фьючерс на индекс РТС: почему он так популярен?

Негативная ситуация последних 3 лет объясняется цикличностью развития секторов экономики. Например, сектор обрабатывающей промышленности наиболее активно прогрессирует в первые послекризисные годы, сектора фармакологии и биотехнологии получают импульс развития чуть позже, а в дальнейшем придерживаются динамики широкого рынка. Такие моменты нужно учитывать при формировании портфеля, максимально диверсифицируя риски. Фонд «Биотехнологии» был создан недавно и статистика по нему доступна только начиная с 1 июня 2015 г. Тогда сектор биотехнологий находился уже в фазе снижения, поэтому как кандидат на покупку фонд выглядит не очень привлекательно.

ПИФ «Потребительский сектор»

Этот фонд инвестирует в компании потребительского рынка – преимущественно российские, с небольшой долей зарубежных. Почти 60% капитала сосредоточено в акциях розничных торговых сетей. Фонд позиционируется управляющей компанией как лидер по уровню доходности за 5 лет. На странице самого фонда график доходности выводится только за 3 последних года, а на этом интервале фонд имеет отрицательный результат (на данный момент -1,65%). В целом за большую часть истории фонда его доходность была ниже, чем у отраслевого бенчмарка, составленного из индекса потребительских товаров Мосбиржи и 2 индексов соответствующих секторов на базе S&P 500.

В течение всего 2018 года наблюдалась отрицательная динамика на фоне падения покупательского спроса. Лидером же фонд был признан по состоянию на 31.12.2016, но эта информация указана мелким и бледным шрифтом, а на фоне остального текста почти незаметна. Это один из примеров того, как управляющая компания манипулирует фактами в выгодном ей свете. Если рассматривать период с момента основания фонда до настоящего времени на странице сравнения доходности, пока «Потребительский сектор» ещё остаётся впереди, опережая фонд «Природные ресурсы».

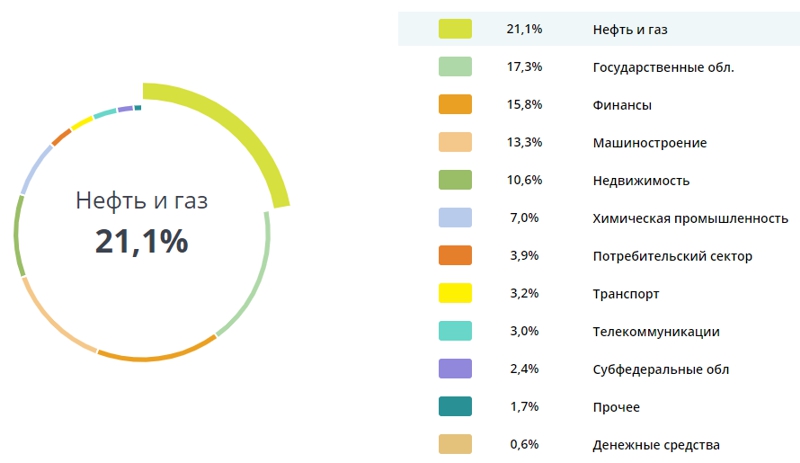

ПИФ «Илья Муромец»

Один из самых популярных ПИФов Сбербанка – фонд облигаций «Илья Муромец». Он инвестирует в российские бумагии с постоянной доходностью: преимущественно в корпоративные, в значительно меньшем объёме – в ОФЗ, региональные и муниципальные облигации. Накопленная доходность пая за 5 лет составила 38% (в среднем около 7% годовых). При этом зимой 2014–2015 г. пиковая просадка достигала 23%. Кажущаяся огромной доходность фонда с момента его основания (более 6300%) объясняется как длительным сроком инвестирования, так и высокими ключевыми ставками ЦБ РФ, действовавшими в 1997–2002 г. За управление активами берётся комиссия 1,5%. Структура фонда на 30.11.2018:

Покупка загородного дома как инвестиция

Выгодно ли сегодня инвестировать в загородную недвижимость

По доходности, накопленной за время существования фонда, «Илья Муромец» оставляет далеко позади лидера среди фондов акций «Потребительский сектор». Это в очередной раз подчёркивает, что инвестирование – занятие на многие годы, а надёжность предпочтительнее риска. Но отсюда следует и другой вывод. Коль скоро облигации как долгосрочный актив не уступают акциям, для инвестора, даже начинающего, проще и выгоднее инвестировать напрямую в облигации, чем в фонд. Тем самым можно сэкономить на комиссиях и регулярно получать купонный доход.

ПИФы Сбербанка, отзывы от пайщиков

По информации «Сбербанк управление активами», компания имеет 95000 частных клиентов. Несмотря на это, содержательных отзывов от пайщиков на удивление мало. Причём, если положительные отклики написаны в стиле «всем доволен, рекомендую», то отрицательные достаточно подробны. Среди недостатков многие инвесторы указывают непрозрачный механизм начисления прибыли. Покупая паи одного из фондов и параллельно отслеживая доходность портфеля того же состава, они отмечали намного более высокую доходность портфеля.

Такая картина не должна получаться даже с учётом всех возможных комиссий, поэтому участники предполагают, что вместо инвестирования в декларируемые активы управляющая компания спасает некие убыточные проекты.

Очень многочисленны жалобы на невнимательное обслуживание и плохую организацию техподдержки. Подробное описание реальной истории с попыткой купить ПИФ Сбербанка: banki.ru/services/responses/bank/response/6418723/. Ошибка сотрудников банка с зачислением средств, перенаправление их с одного счёта на другой и попытки инвестора получить деньги назад заняли 3 месяца. И это далеко не единичный случай.

Выводы

Как инструмент инвестирования, ПИФы Сбербанка не демонстрируют убедительной доходности практически ни на одном из временных интервалов. Теоретически, их можно было бы рассматривать как малобюджетную замену диверсифицированному портфелю из акций. Но на практике в лидеры по доходности выходит консервативный фонд облигаций. Однако в таком случае более выгодной альтернативой оказывается инвестирование в сами бумаги, что избавляет как минимум от уплаты комиссии за управление и даёт возможность получать купонный доход. К тому же, многочисленные нарекания на качество обслуживания клиентов играют не в пользу сотрудничества с управляющей компанией Сбербанка.

Если у вас есть опыт работы с ПИФами Сбербанка, то напишите отзывы в комментариях.

Также предлагаю проголосовать за свой вариант в опросе:

Инвестирование через Сбербанк: ПИФ «Глобальный интернет»

Паевые инвестиционные фонды Сбербанка – отличная возможность для «обычных» людей, далёких от вопросов инвестирования, начать приумножать свои деньги. ПИФы – это более высокий доход, чем можно было бы получить от вкладов, но в то же время не такой рискованный, как многие другие способы. Примечательно и то, что такие инвестиции не требуют крупных вложений. На сегодняшний день можно вкладывать от 1000 рублей, если делать взнос через интернет.

Для тех, кого интересуют ПИФы с высокой доходностью, одно из выгодных предложений – фонд «Глобальный интернет». Его общий прирост прибыли за 3 года превысил 62 %, а это означает, что ожидаемая прибыль может составить 20 % годовых. Конечно, это не огромные цифры, но очень неплохие даже в сравнении с самыми выгодными банковскими вкладами. А если учитывать, что данный вид инвестирования предлагает Сбербанк, можно не переживать за надёжность. Здесь стараются максимально контролировать риски.

ПИФ Глобальный интернет

Данный фонд занимается распределением и вложением средств в акции интернет-компаний, в частности обладающих популярностью мирового уровня. Эти организации постоянно развиваются и держатся на высоте, поэтому вложения в каждую из них обещают быть прибыльными, что и подтверждается на протяжении уже нескольких лет. В 2017 году фонд показал себя лидером по доходности.

Чтобы диверсифицировать риски, деньги распределяются на акции разных компаний. Даже если одни упадут в стоимости, такой подход сохранит общую сумму. Тем не менее, ситуация на рынке изменчива, всегда может случиться, что кто-то более сильный вытеснит сегодняшних лидеров. Поэтому Сбербанк относит данный ПИФ к вложениям с высоким уровнем риска. Но и доходность, конечно, соответствующая.

Управляющий данным ПИФом говорит, что инвесторы своими деньгами могут лично вложиться в развитие глобального интернета. В целом так оно и есть: независимо от суммы вклада каждого человека, такие организации существуют во многом благодаря чужим средствам. Поэтому к получению денег прибавляется приятный бонус в виде осознания принадлежности к развитию бизнеса мирового уровня.

Состав фонда

Управляющие заявляют: основная направленность – это вложения в крупные компании, занимающиеся бизнесом в сети интернет. В частности, это интернет-порталы и онлайн-магазины.

Но допускается дополнительное инвестирование в организации, занимающиеся следующими видами деятельности:

- создание программного обеспечения для смартфонов;

- разработка интернет-технологий, вплоть до провайдерских услуг;

- проектирование и создание смартфонов.

Это базовая информация о том, в какие акции инвестируются деньги клиентов. ПИФ предоставляет её для того, чтобы каждый был в достаточной мере осведомлён, куда вносятся средства и куда они теоретически могут быть внесены в будущем.

На данный момент в состав ПИФа «Глобальный интернет» входят преимущественно акции крупнейших интернет-порталов. Главные места в процентном соотношении здесь занимают:

- Компании Яндекс и Mail.ru. 14 % и 13,2 % средств фонда соответственно вложены в акции этих организаций.

- QIWI. Стремительно развивающаяся компания, в настоящее время уже имеющая собственный банк и систему рассрочки платежей. На её акции приходится 12,4 % денег ПИФа.

- Интернет-портал Alibaba. Один из крупнейших онлайн-магазинов, осуществляющих взаимодействие между продавцами и покупателями по всему миру. Популярен в Европе. ПИФ на данный момент держит в нём 8,2 % имеющихся средств.

- Baidu – крупный китайский поисковик. Быстрое развитие, большие перспективы. Здесь фонд держит 8,1 % своих средств.

- Amazon – интернет-площадка для торговли, уже не первое десятилетие известная всему миру. Вложения – 6,3 %.

- 5,5 % средств ПИФа вложено в акции зарубежной социальной сети Фейсбук.

- Американский холдинг Alphabet. Вложения в него составляют 5,2 %.

- Интернет-портал Priceline – система поиска скидок на отели, перелёты и путешествия. В его акции ПИФ на данный момент вложил 4,8 % своих средств.

- Salesforce, крупная американская компания. В её активы внесено 4,6 % денег инвесторов данного фонда.

Управляющие заявляют, что на текущий момент 7,4 % средств размещены в фонде как свободные деньги, ни во что не вложенные. 51,7 % приходится на медиа отрасль, а 40,9 % — на интернет. Даже беглое изучение списка компаний, в которые предпочитают вкладываться эти люди, позволяет понять: фонд внушает доверие.

Сколько стоит пай?

Стоимость любых паёв ежедневно меняется. Поэтому со 100%-ной точностью назвать цену невозможно – её нужно смотреть на сайте Сбербанка в текущий день. На середину февраля 2020 года стоимость одного пая составляла 3601 рубля. Если посмотреть динамику, виден устойчивый рост. Ещё в 2017 году цена составляла около 2850 рублей.

Это не значит, что вложить деньги можно только суммой, кратной этому значению. Остаются общие условия для покупки любого пая: внесение от 1000 рублей в режиме онлайн, через личный кабинет, и от 15 000 рублей в отделениях банка. Распределение средств происходит автоматически; клиент может владеть неполными паями.

Условия инвестирования

Приобрести пай можно в банке, офисе фонда, на сайте госуслуг. Минимальная сумма вложений зависит от выбранного варианта. Если в дальнейшем инвестор решит докупить паи, то внесение денег возможно от 1000 рублей, уже независимо от того, делается ли это в офисе или онлайн.

Важно учитывать комиссии за покупку и последующее погашение паёв! Зная эту информацию, инвестор может более правильно рассчитать вероятную прибыль, а также «сэкономить», то есть не переплачивать лишний раз банку.

- Комиссия за приобретение называется «надбавкой» и составляет 1 %, если клиент инвестирует до 3 млн рублей. При внесении большей суммы она уменьшается до 0,5 %.

- Комиссия за погашение пая, то есть за снятие средств в дальнейшем, составляет от 0 % до 2 %. Это называется «скидкой».

2 % с клиента взимается в том случае, если он вложил деньги на срок менее 6 месяцев. От полугода до двух лет – 1 %. Если срок составляет более 2 лет, то комиссии за погашение нет.

Таким образом, инвестору нужно сразу отнять 0,5-1 % от ожидаемой прибыли, поскольку эти деньги будут сняты в виде комиссии. Ещё 2 % спишутся в том случае, если средства планируется вложить на недолгое время. Увеличение срока, в течение которого внесённая сумма будет находиться в фонде, может снизить этот процент до нуля.

Также нужно помнить, что ожидаемая прибыль – приблизительная. В отдельных случаях, хотя и редко, она бывает нулевой или даже отрицательной. В этом плане Сбербанк – хороший выбор, поскольку это самый консервативный и осторожный банк, славящийся своей надёжностью. ПИФы с азартными управляющими здесь не держат.

В настоящее время купленные паи не облагаются налогом с полученной прибыли, если прирост дохода составляет менее 3 млн рублей. Также обязательным условием для освобождения от налогообложения является срок вложения более 3 лет.

Как инвестировать в ПИФ «Глобальный интернет»?

Есть три способа купить паи данного фонда.

- Через Личный кабинет на сайте gosuslugi.ru. Для этого требуется предварительная регистрация. Удобный вариант для тех, кто не хочет куда-то ходить. Также он подойдёт тем, у кого есть только небольшая сумма для инвестирования.

- Через Сбербанк. Для этого нужно обратиться в любое отделение. Поскольку Сбербанк заинтересован в покупателях паёв, здесь прилагают достаточно усилий, чтобы клиент остался. Можно рассчитывать на бесплатные консультации по всем ПИФам и помощь в выборе оптимального варианта.

- В Управляющей компании фонда. Здесь тоже подробно проконсультируют, но уже по теме именно этого ПИФа. Помогут оформить документы. Оплата всё равно вносится через банк.

Данный фонд показывает высокую доходность, но находится в списке высокорисковых инвестиций. Выбирайте его, если такая стратегия подходит вам. Если спокойствие и стабильность важнее, то на сайте Сбербанка в разделе ПИФов можно выбрать другие варианты: с меньшей доходностью, но со средним или низким уровнем риска.

Последние отзывы и оценки пользователей и клиентов

Нет опубликованных отзывов

- О проекте

- Контакты

- Пользовательское соглашение

- Карта cайта

- Наши вакансии

- Реклама

- Служба поддержки

Наведите камеру своего смартфона на QR-код и перейдите по ссылке

Ежедневно с 8:00 до 22:00

Сайт не оказывает финансовых услуг. Все предложения размещенные на сайте не являются офертой. Содержание информационных статей основано на субъективном мнении редакции нашего сайта. Мы не несем ответственность за полноту и достоверность содержащейся в них информации. Сайт не принадлежит финансовой организации и на нем не оказываются финансовые услуги. Исключительное право на товарные знаки (знаки обслуживания) принадлежат их правообладателям. Информация на сайте размещается с задержкой и может не соответствовать действительности, конечные условия уточняйте на сайтах организаций

Требования к заемщикам:

- Возраст от 19 лет

- Гражданство РФ или СНГ

- Постоянный подтвержденный доход необходимым для оплаты платежей

- Кредитная история не имеет значения

Условия:

- Суммы займов — от 500 до 200 000 рублей в зависимости от оценки Кредитора

- Сроки займов — от 1 до 365 дней

- Полная стоимость займа — от 0% до 365% годовых по решению банка или МФО

- Просрочка платежа — Оплата 0,2% в день от суммы, но не более 20% от общей ссуды

- В случае отсутствия оплат МФО или банк имеет право передать информацию в Бюро кредитных историей (БКИ)

http://smfanton.ru/investicionnye-instrumenty/pif-sberbanka.html