На ММВБ появился фьючерсный контракт на природный газ

Отличная новость для трейдеров на Срочном рынке Московской биржи. Теперь можно торговать фьючерсами на газ. На западне это ликвидный инструмент на крупных товарных биржах. На том же CME через Ninja Broker можно закупиться газом практически в любом объеме. В России он только появился.

Стоит отметить, что нефть является одним из самых интересных инструментов для трейдеров в России. Большие дневные обороты позволяют инструменту быть на равных с RTS и Si. Поэтому, у нового фьючерса NG есть все шансы занять четвертое место.

Henry Hub Natural Gas Futures теперь и на Московской бирже

Один из самых ликвидных инструментов в мире по объему торгов после нефти — это контракт на природный газ NG. Также является довольно волатильным инструментом, что привлекает активных спекулянтов. Кстати, по дневному обороту в мире среди фьючерсных контрактов занимает достойное 3 место!

Базовый активом активом является 10 000 MMBtu природного газа с точкой поставки в Henry Hub. Генри Хаб — газораспределительный один из крупнейших хабов в мире, расположенный в штате Луизиана США. Сколько содержится в 1 MMBtu газа? Примерно 28 кубометра газа. Теперь и российские инвесторы могут купить несколько десятков кубов природного газа прямо в мобильном приложении. Доступ к фьючерам есть у любого российского брокера, дающего выход на Срочный рынок.

На фотографии изображен газовоз, который находится на загрузке в Henry Hub. Профессиональные трейдеры имеют возможность покупать и продавать поставочные фьючерсы в этом хабе. Для инвесторов на ММВБ пока только расчетный срочный контракт доступен. Вероятно, должно пройти десятилетие, чтобы были прозрачные ликвидные торги и другими контрактами.

На СПбМТСБ (международная товарно-сырьевая биржа в СПБ) есть поставочные фьючи на нефтепродукты, но это пока очень узкий рынок. Все игроки знают друг друга в лицо и больший объем сделок все-таки проходит мимо СПбМТСБ.

Текущий объем торгов природным газом на FORTS

В начале 2020 очень скромный дневной оборот. Но есть надежда, что трейдеры «распробуют» данный инструмент и активность возрастет. Ниже показываю число сделок и открытых позиций на 20 февраля. Безусловно, это мало, но всё только начинается. Это один из дополнительных инструментов для хеджирования в нефтегазовой отрасли на российском рынке.

| Контракт | Объем торгов | Число сделок | Открытых позиций |

| NG-2.20 | 48 | 5 | 775 |

| NG-3.20 | 25 | 8 | 2850 |

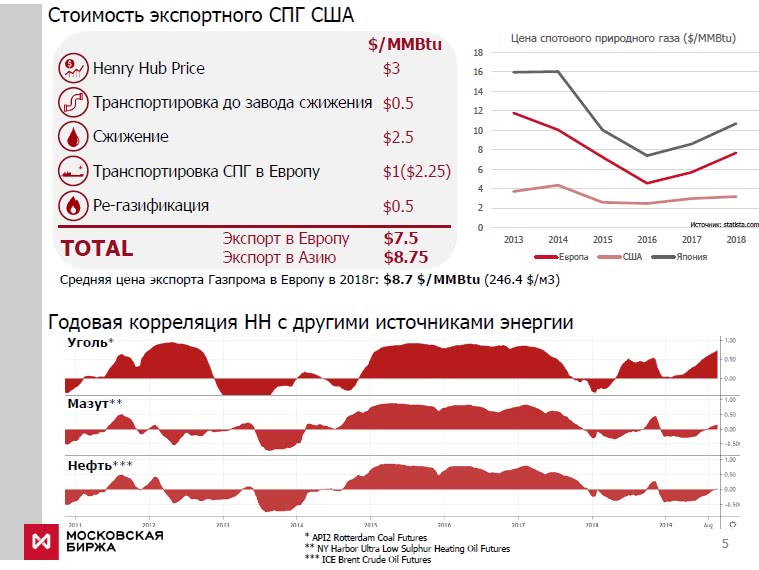

Инфографика для понимания из чего складывается стоимость экспорта природного газа. Самой дорогой операций является процесс сжижения, практически равен стоимости самого газа. Для информации: параметр Btu это количество тепла, нужное для поднятия температуры одного фунта воды на один градус по Фаренгейту.

Тренд на рынке сжиженного газа за последние несколько лет идет вниз. Одной из причин развитие альтернативной энергетики, в том числе солнечной и ветряной. В дополнение, относительно недорогая нефть, которая тоже внесла свои коррективы.

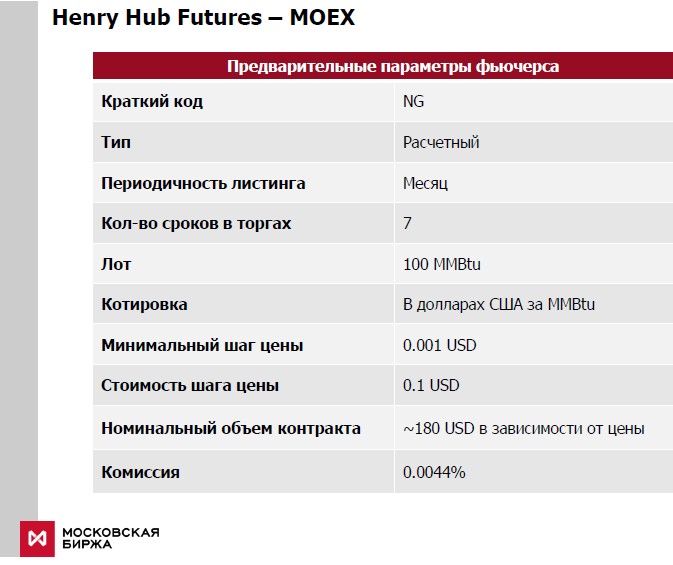

Параметры и комиссии на трейдинг газом

Ниже в таблице наглядное отображение всех деталей фьючерса на газ с кратким кодом NG на Московской бирже MOEX. Важно отметить, что базовой валютой расчета является американский доллар. По нефти и индекс РТС тоже расчеты USD. Расчётный тип поставки означает, что физической поставки по трубопроводу нет. В день экспирации срочного контракта происходит поставка денежных средств на брокерский счет.

График котировки природного газа онлайн

На данном графике показывается онлайн цена на Natural Gas. Еще ниже можно посмотреть на крупнейших производителей природного газа в мире. Как видно, Россия в абсолютных лидерах. При этом торговые обороты по фьючерсам на Срочном рынке MOEX пока очень скромные. Поэтому, есть хорошие перспективы увеличения ликвидности и количества одновременно открытых позиций.

Существует распространенное мнение, что имеется прямая корреляция между котировками на газ и газодобывающими компаниями. На самом деле в моменте такой корреляции нет. Только на долгосрочных трендах можно отследить зависимость, когда добыча ежегодно растет, конкуренция увеличивается и цена может снижаться. Как результат, рентабельность газовиков снижается.

EIA (Управление по энергетической информации) публикует на еженедельной основе запасы природного газа в США. Данные отчёты ВСЕГДА двигают котировки на Natural Gas NG. Часто этот день является сменой тренда на неделю до следующей публикации.

Время всегда одинаковое — каждый четверг в 18:30 по Москве. Поэтому, если вы решили каким то образом зарабатывать на арбитраже между биржевыми котировками на акции Газпрома и фьючерсы по газу, то лучше стоит присмотреться к к отчетам EIA.

Поэтому, встречаем дополнительный новый инструмент на рынке RTS и настраиваем своих роботов, пока на рынке могут быть неэффективности. Как только появится дополнительная ликвидность, арбитражить будет уже сложно.

Акции газодобывающих компаний

Газ в период кризиса незаслуженно потерял популярность, а ведь он выступает в качестве топлива и сырья и пользуется постоянным спросом. После падения фондового рынка многие акции газодобывающих компаний еще не успели вернуться к первоначальным уровням, поэтому на них можно прилично заработать в краткосрочной и среднесрочной перспективе. В статье проанализирую самые интересные, на мой взгляд, акции газодобывающих компании России и США.

- Акции газодобывающих компаний России

- Анализ акций Газпрома

- Новатэк: анализ и прогнозы аналитиков

- Exxon Mobil Corporation акции

- Перспективные акции газодобывающих компаний

- Отчет инвестора за июль 2020г.

Акции газодобывающих компаний России

Анализ акций Газпрома

Газпром – компания, основанная в 1990 году, которая сейчас занимает лидирующие позиции среди газодобывающих компаний в мире. При этом компания осуществляет не только добычу газа, но и занимается хранением, транспортировкой и продажей природного газа, нефти и сопутствующих углеводородов. Основными потребителями являются жители России, Европы и страны СНГ. В начале 2020г. компания начала поставки газа в Турцию через «Турецкий поток», откуда часть ресурсов будет транспортироваться в европейские страны.

Выручка Газпром за первый квартал 2020г. составила 1 739 832 млн. рулей., снизившись на 24% и на 11,3% по сравнению с 1 кв. 2020г. и 4 кв.2019г. соответственно. Падение выручки связано с сокращением поставок газа европейским заказчикам и снижением цен для зарубежных потребителей.

Снижение выручки на фоне ощутимых убытков по курсовым разницам в 551,4 млрд. руб. (из-за ослабления национальной валюты), рост расходов на заработную плату и некоторые иные операционные расходы, а также увеличение акцизов привели к тому, что компания по итогам первых 3 мес. 2020г. получила убыток. По данным квартального отчета чистый убыток компании на 31.03.2020г. составил 116,25 млрд. рублей по сравнению с прибылью в 535,9 млрд. руб. за тот же период 2019г. и в 154,6 млрд. рублей по итогам 4 кв. 2019г.

Объем ликвидных денежных средств за первый квартал 2020 г. вырос на 60,27% с 124,34 млрд. руб. до 199,28 млрд. руб. Данный рост обусловлен увеличением долгосрочных долговых обязательств. По данным отчета чистая сумма долга увеличилась за первые 3 мес. 2020г. на 18 %, с 3 167 847 млн руб. по состоянию на конец 2019г. до 3 739 613 млн руб. по состоянию на 31.03.2020 г. Несомненно, это приведет к увеличению соотношения debt/ebitda с 1,3. Однако показатель все равно не превысит 2, что говорит об умеренной долговой нагрузке предприятия.

Акции Газпрома дивиденды в 2020 году

ПАО «Газпром» стабильно платит дивиденды с 2020г. Очередная выплата по результатам работы за 2019 г. в размере 15,24 руб. за одну акцию была выплачена в июле 2020г., что соответствует дивидендной доходности в 8,38%.

Р/Е компании составляет 7,33%, что говорит о привлекательности для инвесторов.

Существенными факторами роста компании могут стать:

- Информация о возобновлении строительства «Северного потока 2»,

- Положительные финансовые результаты во 2 кв. 2020г.,

- Повышение спроса на газ в осенне-зимний период.

По данным технического анализа акции Газпрома недооценены.

По мнению экспертов Газпромбанк и Sova Capital прогнозная цена на ближайший месяц 217-256 руб.

Акции Новатэк Прогноз

ОАО “НОВАТЭК” (NVTK) добывает и реализует газ на российский и зарубежные рынки,

снабжая 40 регионов России. По итогам 2019г. компания реализовала 65,65 млрд куб. метров природного газа. Останавливаться на достигнутом Новатэк не планирует и уже заявил о скором расширении поставок на рынки Японии, Южной Кореи и Бангладеша. Такой рост стал возможен благодаря наращиванию мощностей по добыче сжиженного природного газа (СПГ) на «Ямал СПГ». Рыночная капитализация компании составляет 3,29 триллиона рублей.

Новатэк анализ акций

По результатам работы за 9 мес. 2020г. выручка компании составила 492 272 млн. рублей и показала снижение на 23,30% по сравнению с аналогичным периодом 2019г. Абсолютное отклонение составило 149 509 млн. рублей.

Структура выручки за девять месяцев закончившихся 30 сентября 2020г. выглядит следующим образом:

- Природный газ – 253 095 млн. рублей, снижение показателя на 19,07% по сравнению с аналогичным периодом 2019г.

- Нафта – 76 244 млн. рублей, снижение показателя на 28,52%.

- Нефть – 55 755 млн. рублей, снижение показателя на 35,10%.

- Прочие продукты переработки газа – 41 272 млн. рублей, снижение показателя на 36,92%.

- Сжиженный газ – 30 981 млн. рублей, снижение показателя на 7%.

- Газовый конденсат – 27 100 млн. рублей, снижение показателя на 10,12%.

Получено выручки от продажи нефти и газа на 484 447 млн. руб. Оставшиеся 7,8 млрд. рублей составляет прочая выручка.

За 3 кв. 2020г. выручка НОВАТЭК зафиксировалась на отметке 163,8 млрд. руб. и по сравнению с 3 кв. 2019г. снизилась на 13,42%. Абсолютное отклонение составило 25,4 млрд. руб. Доходы от реализации распределились следующим образом:

- Природный газ – 77 929 млн. руб., снижение показателя на 11,23% по сравнению с аналогичным периодом 2019г.

- Нафта – 23 421 млн. рублей, снижение показателя на 20%.

- Нефть – 20 861 млн. рублей, снижение показателя на 27,12%.

- Продукты переработки газа и конденсата – 12 824 млн. руб., снижение показателя на 35,88%.

- Углеводородный газ – 13 922 млн. руб., прирост составил 39,74%.

- Газовый конденсат – 12 254 млн. руб., прирост составил 5,61%.

- Оставшиеся 2 560 млн. рублей составляет прочая выручка.

При этом среднегодовой рост выручки за последние 5 лет составляет внушительные 19,26%.

По итогам работы за 9 мес. 2020 года компания получила прибыль в 24 млрд. руб. Снижение по сравнению с аналогичным периодом 2019г. составило 97% или 802,9 млрд. рублей. Прибыль, относящаяся к акционерам, за 3 последние месяца 2020 года составила 13 172 млн. руб. По сравнению с аналогичным периодом 2019г. показатель упал на 96,44%. В связи с этим разводненная прибыль на 1 акцию уменьшилась с 272,59 рублей до 8,01 рублей на акцию за 9 мес. 2020 г.

В отчете за 9 мес. компания отчиталась об объёме имеющихся денежных средств и их эквивалентов, величина которых уменьшилась до 29 464 млн. рублей по сравнению с 53 240 млн. рублей на начало 2020 года. Показатель снизился на 44,66% или 23 776 млн. рублей.

По статье долгосрочные заёмные средства НОВАТЕК за 9 месяцев 2020г. отразил сумму в 144 845 млн. рублей. Обязательства увеличились на 4993 млн. рублей или на 3,57% с начала 2020 года. Состав долгосрочных заёмных средств на отчетную дату выглядит следующим образом:

- Еврооблигации, выпущенные в декабре 2012г. сроком на 10 лет (номинал 1 млрд. долл. США, погашение в 2022 году) – 79 615 млн. рублей.

- Еврооблигации, выпущенные в феврале 2011г. сроком 10 лет (номинал 650 млн. долл. США, погашение в 2021 году) – 51 780 млн. рублей.

- Займ от «Фонда Шелкового Пути» (Получен в декабре 2015 года, подлежит погашению до декабря 2030 года.) – 52 206 млн. рублей.

- Банковские кредиты – 18 566 млн. рублей.

Итог составил 202 167 млн. рублей, минус текущая часть долгосрочных заемных средств в 57 322 млн. руб.

Рост кредитов увеличил показатель debt/ebitda до 13,61%. Однако даже с учетом новых обязательств долговая нагрузка остается на безопасном уровне.

- Р/Е компании равен 50,79

- P/S=4,93.

Новатэк дивиденды 2020

Новатэк стабильно платит дивиденды с 2000г., а с 2004г. – 2 раза в год. Первую часть дивидендов компания уже выплатила по 18,1 руб. за 1 обыкновенную акцию держателям по состоянию на 08.05.2020г. Ситуация по выплате следующих дивидендов остается пока под вопросом, но аналитики прогнозируют их, что они будут одними из самых низких в истории компании.

По данным технического анализа акции Новатэк сейчас находятся практически на докризисном уровне и торгуются выше средних значений.

Однако компания еще не исчерпала ресурсы. Ближайшими драйверами роста могут выступать:

- повышение цен на нефть и углеводороды,

- рост экспорта СПГ,

- утверждение дивидендов.

По мнению аналитиков ВТБ Капитал от 05.11.2020г. прогнозная цена акций NVTK составляет 1392,2 руб.

Акции газодобывающих компаний США

Exxon Mobil Corporation акции

Выручка и прочие доходы Exxon Mobil по итогам 2-ого квартала 2020 составили 32605 млн.$, снизившись на 52,81% по сравнению с аналогичным периодом прошлого года. В целом, выручка за 1-ое полугодие 2020г. снизилась на 33,12% по сравнению с 2019г.

В результате компания во 2 кв. 2020г. получила чистый убыток в размере 1,1 млрд долларов США, или 0,26 доллара США на акцию. Это с учетом того, что компания снизила на 2 млрд.$ капитальные и разведочные затраты в рамках программы по сокращению расходов. Нарастающим итогом убыток компании на 30.06.2020г. составил 1,69 млрд.$ против прибыли в 5,48 млрд.$ в прошлом году. При этом добыча газа сократилась в отчетном периоде на 12%, а нефти на 7%.

Компания продолжила наращивать ликвидные средства для поддержания деятельности, в том числе за счет долгосрочных кредитов и снижения кредиторской задолженности. По заявлениям руководства текущих средств хватит для бесперебойной работы компании и увеличивать долги в ближайшее время не планируется. Показатель debt/ebitda компании в 2020 году находится на уровне 2.2-2.7, отражая умеренный уровень долговой нагрузки. Коэффициент Р/Е = 29,7.

Дивиденды Exxon Mobil

Компания стабильно платит дивиденды с 1977г. по 4 раза в год. Несмотря на кризис ExxonMobil не стали отказываться от выплаты дивидендов и по итогам 2-ого квартала 2020г. заплат 0,87$ за акцию, что соответствует 1,99% див доходности. Закрытие реестра состоится 13.08.2020г.

По данным технического анализа акции XOM оттолкнулись от уровня поддержки на 41,13$ и начали восходящее движение.

Частично спрос подстегивает приближение дивидендов и рост цен на нефть. Однако по последним прогнозам аналитиков в ближайшее время акции компании вряд ли вырастут выше 47$.

Перспективные акции газодобывающих компании

На самом деле я проанализировал намного больше акции газодобывающих компаний (Chevron, Total, британский BP и т.д.) и постепенно буду добавлять их в статью.

Из всех рассмотренных компаний наибольший интерес у меня вызвали следующие акции газодобывающих компании России и США:

- Газпром (GAZP) – находится в моем портфеле с 4 кв. 2019г. и стабильно приносит неплохие дивиденды. В ближайшее время планирую докупить ценные бумаги компании.

- Новатэк (NVTK) – на российском рынке может быть не столь заметен. Однако при сравнении с газодобывающими компаниями США и Европы по Р/Е и скорости выхода из кризиса весьма перспективная бумага. Но заметил я это довольно поздно, поэтому сейчас ищу выгодную точку входа.

- Сургутнефтегаз конечно больше привлекает валютной подушкой, но компании несмотря на кризис удалось увеличить добычу газа, также как и у Новатэк. Дивиденды, защитные функции и возможные перспективы роста в осенне-зимний период – акции SNGS_p достойны находится в портфеле инвестора с консервативно-умеренными рисками.

- Учитывая ситуацию в США и проанализировав ряд американских газодобывающих компаний, я остановился на Chevron (CVX)c акцентом на рост перед достаточно высокими дивидендами (1,29$ или 1,48%) с отсечкой 19.08.2020г.

Также публикую отчет по инвестиционному портфелю за июль 2020г.

| Инструмент | Начало недели | Конец недели | Прибыль/убыток в $ | Доходность в % |

| Вложения в собственный бизнес | ||||

| Интернет-магазин | 9200 | 575 | 6,25 | |

| Интернет проекты (сайты) | 4000 | 580 | 14,50 | |

| Итого | 13200 | 1155 | 8,75 | |

| Самостоятельная торговля на форекс | ||||

| Счет в FxPro | 2375,15 | 2557,52 | 182,37 | 7,68 |

| Счет в Roboforex | 2861 | 3581,6 | 720,6 | 25,19 |

| Счет в Amarkets | 823,32 | 872,16 | 48,84 | 5,93 |

| Итого | 6059,47 | 7011,28 | 951,81 | 15,71 |

| Памм счета Amarkets | ||||

| Easy Money1 | 551,29 | 562,48 | 11,19 | 2,03 |

| Corporal | 534,47 | 545,00 | 10,53 | 1,97 |

| Итого | 1085,76 | 1107,48 | 21,72 | 2,00 |

| RAMM-счета | ||||

| Max Skill | 508,91 | 541,32 | 32,41 | 6,37 |

| Sponsorge | 419,26 | 411,3 | -7,96 | -1,90 |

| SPS GBPAUD | 419,66 | 434,47 | 14,81 | 3,53 |

| Pegas | 217,42 | 219,66 | 2,24 | 1,03 |

| Итого | 1565,25 | 1606,75 | 41,50 | 2,65 |

| Инвестирование в криптовалюту | ||||

| Bitcoin (BTC) | 1000 | |||

| Ethereum (ETH) | 800 | |||

| Ripple (XRP) | 800 | |||

| Litecoin (LTC) | 550 | |||

| Stellar (XLM) | 350 | |||

| Итого | 3500 | |||

| Вложение на ИИС через ФИНАМ (не вкладывать) | ||||

| Газпром (GAZP) | 400 | 400 | 0,00 | |

| Ленэнерго (LSNG) | 453 | 453 | 0,00 | |

| Юнипро (UPRO) | 498 | 498 | 0,00 | |

| Остаток на счете | 1,28 | 1,28 | 0,00 | |

| Дивиденды (Газпром) | 22,85 | 22,85 | ||

| Итого | 1352,28 | 1375,13 | 22,85 | 1,69 |

| Брокерский счет Тинькофф Инвестиции (только акции МосБиржи) | ||||

| Сбербанк пр. (SBER_p) | 240 | 240 | 0,00 | |

| Мосбиржа (MOEX) | 292,27 | 292,27 | 0,00 | |

| Сургутнефтегаз прив. | 97,81 | 97,81 | 0,00 | |

| Аэрофлот (AFLT) | 289,92 | 289,92 | 0,00 | |

| Алроса (ALRS) | 249,6 | 249,6 | 0,00 | |

| Полиметалл (POLY) | 181,37 | 181,37 | 0,00 | |

| МТС (MTSS) | 475 | 475 | 0,00 | |

| Ростелеком (RTKM) | 248 | 248 | 0,00 | |

| M Видео(MVID) | 404 | 404 | 0,00 | |

| Банк ВТБ (VTB) | 98,17 | 98,17 | 0,00 | |

| Рус. Аквакультура (AQUA) | 107,79 | 120,82 | 13,03 | 12,09 |

| Petropavlovsk (PORG) | 134,66 | 211,04 | 76,38 | 56,72 |

| Яндекс (YNDX) | 101,77 | 101,77 | 0,00 | |

| ФСК ЕЭС (FEES) | 77,27 | 84,05 | 6,78 | 8,77 |

| Лента (LNTA) | 50,24 | 77,48 | 27,24 | 54,22 |

| Дивиденды (МТС, Алроса) | 34,66 | 34,66 | ||

| Остаток на счете | 5,67 | 5,67 | 0,00 | |

| Итого | 3053,54 | 3211,63 | 158,09 | 5,18 |

| Stock RoboForex (CFD-контракты) | ||||

| Facebook (FB) | 400 | 400 | 0,00 | |

| VOLKSWAGEN AG (VOW) | 603 | 603 | 0,00 | |

| Tesla Inc (TSLA) | 580 | 580 | 0,00 | |

| Intel Corporation (INTC) | 619,79 | 619,79 | 0,00 | |

| Alaska Airlines (ALK) | 360,1 | 360,1 | 0,00 | |

| Southwest Airlines (LUV) | 326 | 326 | 0,00 | |

| Kirkland Lake Gold | 367 | 367 | 0,00 | |

| Newmont Mining (NEM) | 537,6 | 694 | 156,4 | 29,09 |

| Gilead Sciences (GILD) | 367,5 | 391,2 | 23,7 | 6,45 |

| MOMO | 199 | 216 | 17 | 8,54 |

| AMD | 528,5 | 528,5 | 0,00 | |

| Glu Mobile (GLUU) | 182,5 | 211,9 | 29,4 | 16,11 |

| Wells Fargo (WFC) | 383,25 | 383,25 | 0,00 | |

| AT&T | 291,2 | 291,2 | 0,00 | |

| Chevron (CVX) | 865,6 | 865,6 | 0,00 | |

| Vornado Realty Trust (VNO) | 552 | 583,5 | 31,5 | 5,71 |

| Melco Resort (MLCO) | 152 | 152 | 0,00 | |

| Cisco (CSCO) | 454,3 | 474,5 | 20,2 | 4,45 |

| MGS Networks (MSGN) | 276,6 | 276,6 | 0,00 | |

| Pampa Energia (PAM) | 207,9 | 255,1 | 47,2 | 22,70 |

| Smart Sand (SND) | 159 | 159 | 0,00 | |

| Остаток на счете | 498,98 | 498,98 | 0,00 | |

| Итого | 8911,82 | 9237,22 | 325,4 | 3,65 |

| CFD на акции через FxPro (MT4) | ||||

| GenElec | 193,8 | 211,5 | 17,7 | 9,13 |

| Pfizer | 355,3 | 387,5 | 32,2 | 9,06 |

| Ford | 183,9 | 208,6 | 24,7 | 13,43 |

| BofAmerica | 232,7 | 232,7 | 0,00 | |

| PhilMorris (PM) | 687,5 | 787,7 | 100,2 | 14,57 |

| TripAdvisor | 346,2 | 346,2 | 0,00 | |

| Comcast | 379,2 | 438,85 | 59,65 | 15,73 |

| Sony | 692,3 | 692,3 | 0,00 | |

| 303,5 | 387,8 | 84,3 | 27,78 | |

| Qualcomm | 439,2 | 439,2 | 0,00 | |

| Остаток на счете | 650,25 | 650,25 | 0,00 | |

| Итого | 4463,85 | 4782,6 | 318,75 | 7,14 |

| Вложения в недвижимость | ||||

| Сдача в аренду | 5300 | 60 | 1,13 | |

| Нераспр. прибыль | 8988,01 | |||

| Итого | 57479,98 | 60535,10 | 3055,12 | 5,32 |

Признаюсь честно, в июле я отдыхал и тратил на работу не более 30% своего рабочего времени, поэтому результаты не огонь, но я думал будет хуже.

- Основное время уходило на обработку заказов из интернет-магазина. Поэтому сравнив прибыль в конце месяца (575$) с остальными источниками доходов был разочарован. Хотя эта сумма не включает не доставленные, но оплаченные товары, а это еще 30% прибыли. Думаю в августе доходность будет интереснее.

- По сайтам работал в минимальном режиме. Проводить очередной набор копирайтеров для интернет-проектов не стал, чем сэкономил себе кучу нервов. На удивление показатели не упали, а конверсия и даже выросла. Прибыль в 580$, превысив доход с интернет-магазина порадовала, учитывая, что я публиковал статьи 1 раз в неделю, т.е. заработок был почти полностью пассивным.

Уделить должное время торговле на форекс также не вышло. Тем не менее, поменял основного брокера для торговли с Amarkets на Roboforex, а скальпинговые стратегии тестирую у FxPro. Результаты:

- у Roboforex профит составил 720,6$. Это скорее заслуга 2-3 сделок. Основной профит принесла конечно сделка по золоту на buy. На 2-ом месте – профит от роста биткоина. Остальные 20% профита добавили USDJPY и GBPUSD.

- FxPro подтвердил свое звание лучшего брокера для скальпинга – проскальзываний нет, спреды комфортные и позволяют зарабатывать на минимальных движения. Итог + 182,37$ за месяц.

- у Amarkets в основном закрывал в небольшой плюс (48,81$) оставшиеся сделки. В ближайшее время торговать через него не планирую, т.к. мне удобнее работать в 1 терминале и остановил свой выбор на rtrader у Робофорекс.

По итогу на самостоятельном трейдинге удалось заработать 951,81$ или 15,71% от депозита. Конечно это заслуга роста золота и биткоина, но я постараюсь удержать доходность в следующем месяце.

По пассивному инвестированию в форекс ситуация двоякая:

- Проанализировав доходность памм счетов Amarkets было принято решение оставить 2-х консервативных управляющих: Easy Money1 и Corporal, показывающих стабильные результаты. Из остальных деньги вывел и частично увеличил депозит в 2-х указанных памм счетах. Остальные деньги вывел и перебросил в Робофорекс и FxPro для самостоятельной торговли. По итогу месяца данная стратегия себя вполне оправдала +21,72$ или 2% от вложенных средств.

- В отношении RAMM-счетов Робофорекс обошлось 1 заменой FX Trust на SPS GBPAUD. По итогу 41,50$ или 2,65% к депозиту с учетом, что Sponsorge подпортил статистику.

По акциям настало время отчетности и дивидендов:

- В Финам пришли дивиденды по акциям Газпрома в размере 22,85$. Сейчас веду переговоры с БКС брокером по переводу своих акций с Финам с ним в депозитарий. Почему выбрал именно БКС расскажу в следующем отчете.

- по российским акциям нашел для себя несколько перспективных, на мой взгляд, компаний.

Начнем с недооцененного Банка ВТБ (VTB). Средней рост выручки в течение последних 5 лет составляет 5,57%, что говорит о стабильном развитии компании. Р/Е находится на низком уровне 2,26 (акции окупятся за 2,5 года), а Р/S=0,51 свидетельствует о потенциале роста почти в 2 раза. Даже с учетом негативных данных последнего отчета для среднесрочной и долгосрочной перспективы акции VTB оправдают ожидания инвесторов.

Новинка месяца на российском рынке: Petropavlovsk (PORG) – крупная компания, занимающаяся добычей золота и горных пород. Купил на следующий день после выхода компании на биржу, а через 3 недели продал с профитом в 56,72%, заработав 76,38$. И это я еще рано продал бумагу. Сейчас в компании разногласия между акционерами, поэтому PORG время от времени показывает высокую волатильность независимо от движения цен на золото. Советую быть аккуратными с данной компанией. Сам планирую докупить на откате до 32-33 руб. за акцию.

- С Яндекс (YNDX) все понятно – быстро развивающийся сектор и практическое отсутствие конкурентов на российском рынке.

- ФСК ЕЭС (FEES) пользуется большим спросом у инвесторов в связи с недооцененностью и хорошими дивидендами. Зафиксировал профит в 8,77%, т.к. нужны были деньги для инвестирования в другие компании.

- Лента (LNTA) – сам эту компанию не люблю, но на фоне того, что руководство “грозится” выплатить дивиденды, а эта компания чуть ли не единственная из сферы ритейла была не перекуплена, выбор пал на нее. При первой же возможности зафиксировал 54,22% и вышел из нее с прибылью в 27,24$.

В течение месяца получил на счет дивиденды от Алроса и МТС в размере 34,66$. В целом результат за июль 2020г. по российским акциям около 11500 руб. или 5,18% к депозиту. Маловато, хочу увеличить доходность в этом направлении.

По американским акциям, приобретенным через терминал rtrader брокера Roboforex , прибыльность составила 325,4$. Из интересного выделю:

- сделку с профитом 156,4$ или 29,09% по Newmont Mining (NEM) – крупнейшей в мире золотодобывающей компании.

- приобретение 2-х перспективных энергетических компаний: Pampa Energia (PAM), которую через 2 недели продал в +22,70% (47,2$) и Smart Sand (SND). У данных компаний хорошие фундаментальные показатели. Однако для их приобретения через российских брокеров нужен статут квалифицированного инвестора, т.к. они относятся к внебиржевым ценным бумагам. Но в rtrader вы можете легко купить CFD на эти акции и заработать.

Торговля акциями через FxPro также оказалась весьма удачной +318,75$. Лучшие сделки: PhilMorris (PM) с профитом в 100$ и Twitter +84,3$. Из новых приобретений: Sony и Qualcomm. Про них расскажу подробнее в следующем отчете.

Итого за июль заработано 3055$ или 5,32% к депозиту. Для дохода с затратами не более 30% времени неплохо, но недостаточно хорошо. Буду вливаться в рабочий ритм.

В целом, акции газодобывающих компании обладают достаточным потенциалом роста, чтобы к новому году показать доходность в 30-50%. Но присматриваться к ним нужно уже сейчас. На российский фондовый рынок приходит все большее число инвесторов, которые забрали деньги с банковских вкладов после снижения ставки и введения налогов и ищут способы выгодного инвестирования. Поэтому в первую очередь советую обратить внимание на российских эмитентов.

Акции Газпрома. Стоит ли покупать в 2020 году?

Газпром — российская транснациональная энергетическая компания, более 50% акций которой принадлежит государству. Является холдинговой компанией Группы «Газпром» и з анимает четвертое место в списке крупнейших энергетических корпораций по версии S&P Global Platts (2019).

Газпром: о компании

История Газпрома

История Газпрома началась еще в 1960-е годы с открытия больших месторождений газа в Сибири, на Урале и в Поволжье, что впоследствии сделало СССР одной из крупнейших газодобывающих стран.

Изначально всем этим добром ведало Министерство газовой промышленности СССР, а Российское акционерное общество “Газпром” появилось в 1993 году в результате распада советского союза и начала приватизации.

Развал СССР сильно ударил по тогдашнему Газпрому — концерн потерял треть трубопроводов и четверть мощности компрессорных станций, поэтому в 90-е годы приоритетной задачей для корпорации оставалось восстановление и удержание текущих позиций на мировом рынке

Статус открытого акционерного общества компания приобрела лишь в 1998 году.

Суть бизнеса Газпрома

Большая часть выручки генерируется продажей газа, нефти и нефтепродуктов, но все начинается, разумеется, с добычи.

На сегодняшний день основные добывающие мощности расположены в Уральском округе:

Рис.1 Добывающие мощности

А одним из самых перспективных центров газодобычи является полуостров Ямал. Основные капексы в сегменте добыча направляются туда, а также на месторождения способные обеспечить газом наших китайских коллег.

После добычи газ летит по трубам конечному покупателю, а нефть либо отправляется на продажу в сыром виде, либо перерабатывается в различные виды топлива, масла, полимеры, а уже потом продается.

Всей нефтянкой заведует входящая в холдинг Газпром Нефть и приносит Газпрому немного немало, а 37% всей выручки.

Еще 7% приносит «Газпром энергохолдинг», которому принадлежат контрольные пакеты акций ПАО «Мосэнерго», ПАО «ТГК-1», ПАО «МОЭК» и ПАО «ОГК-2». Эти компании занимаются производством и продажей электрической и тепловой энергии.

Оставшиеся 56% — собственно, реализация газа и сопутствующие доходы.

На этом мы остановимся подробнее.

Для транспортировки “голубого топлива” в пределах России Газпром использует свою гигантскую сеть протяженностью 175,4 тыс. км и периодически сдает трубы в аренду независимым производителям газа, что тоже приносит копеечку.

Почти весь экспорт осуществляется в одном направлении. Все трубы смотрят в Европу:

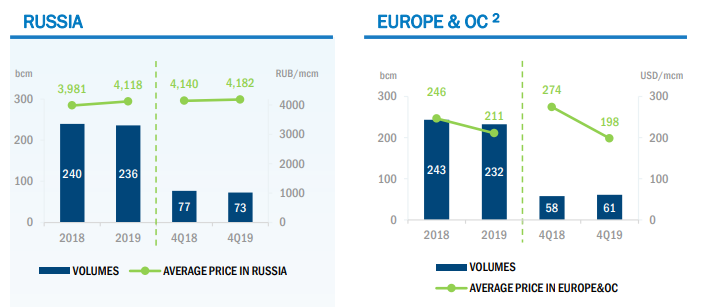

Поставки в РФ и в “Европу и другие страны” по объемам примерно одинаковые — чуть больше 230 млрд м 3 , но цены на этих рынках разнятся колоссально:

Рис. 3 Ценообразование

В Российской Федерации цены на газ для конечных потребителей подлежат государственному регулированию, и в 2019 году ср. цена была 4118 рублей или 56 $ за 1000 м 3 по текущему курсу, в то время как в сегменте “Европа и другие страны” — 211 $.

Получается, российский рынок приносит Газпрому всего 917 млрд или 12% от выручки, а зарубежный, за исключением стран БСС (бывшего советского союза) — 2490 млрд — 32,5%.

Сейчас 36% всего газа, потребляемого Европой поставляется Газпромом, а добыча Европейских компаний неустанно снижается, но поможет ли это Российскому газовому гиганту занять еще большую долю? Или возникнут проблемы?

Ситуация в секторе

Для начала предлагаю взглянуть глобально на рынок энергетики и оценить перспективы газового бизнеса.

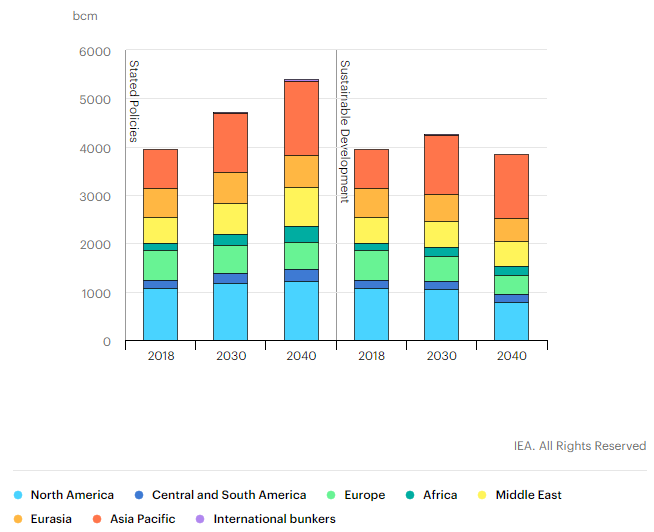

По прогнозам МЭА рост спроса на газ мы будем наблюдать, как минимум до 2030 года. И самое главное, что этот рост будет осуществляться в основном за счет Азиатско-тихоокеанского региона:

Рис. 4 Потребление газа — прогноз

Уже к 2035 году Азия может стать крупнейшим потребителем газа в мире, а Европа, как видно из графика, не будет наращивать поставки.

Все дело в том, что европейцы уже давно перешли на ВИЭ, которые генерируют более 40% всей энергии в ЕС.

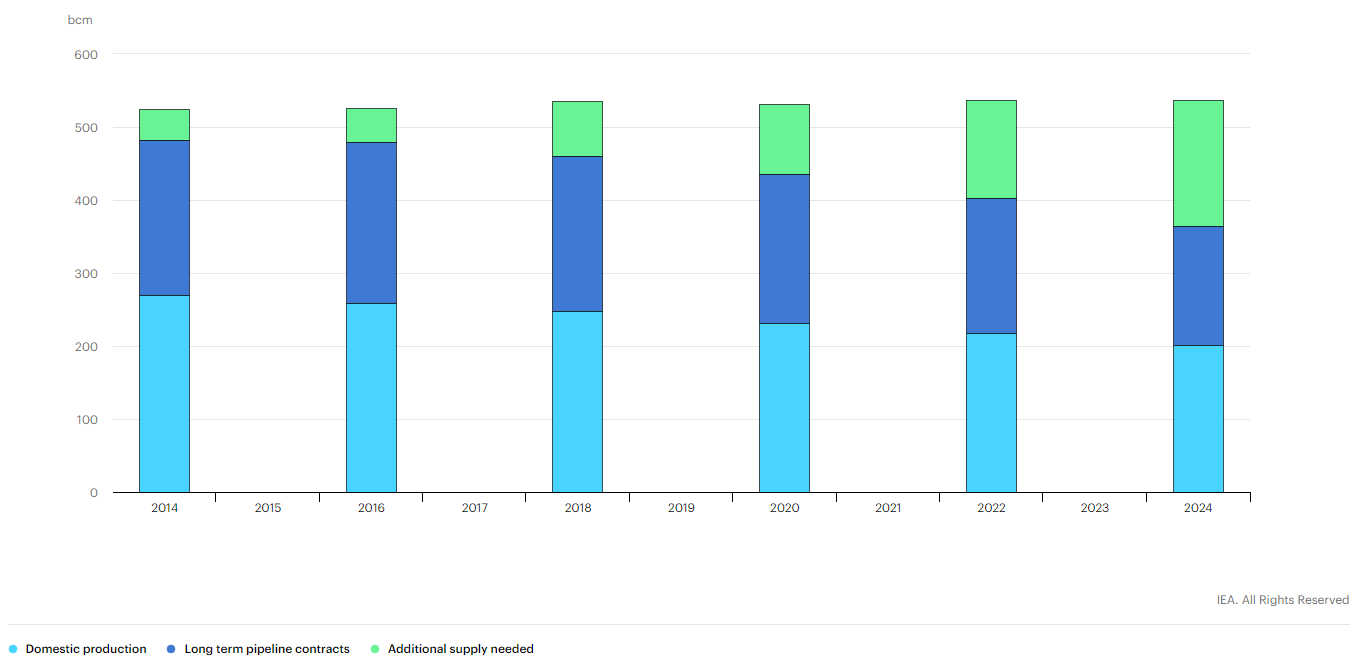

Более того, помимо трубопроводного газа Европа активно закупает СПГ и, что самое интересное, 20% всех поставок СПГ в Европу приходится на Новатэк в то время, как “главный конкурент” — США поставляет всего 13%.

МЭА прогнозирует дальнейшее увеличение доли СПГ на Европейском рынке, что, разумеется, неблагоприятно скажется на Газпроме:

Рис. 5 Наращивание поставок СПГ (светло-зеленый)

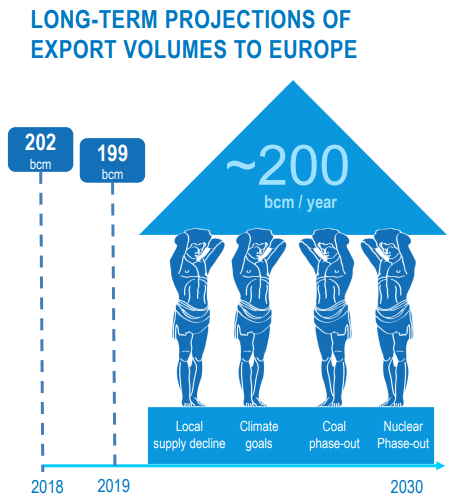

Менеджмент в свою очередь утверждает, что объемы поставок трубопроводного газа сохранятся на текущих уровнях еще на 10 лет:

Рис. 6 Прогнозы менеджмента

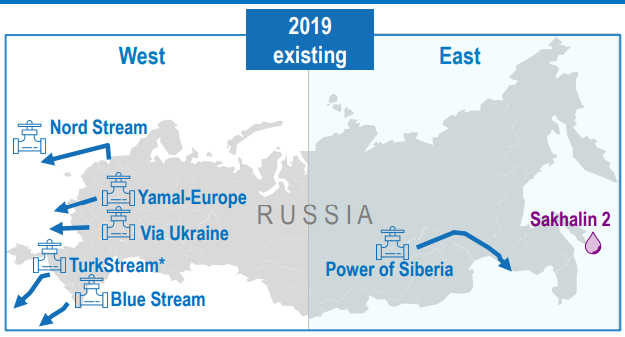

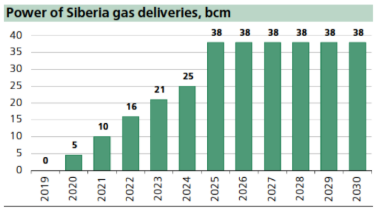

Именно Китай, а не Европа — точка роста для компании. Газопровод «Сила Сибири» уже начал свою деятельность, а выход на проектную мощность планируется к 2025 году:

Рис. 7 Сила Сибири

Финансовое положение

Показатели

Начнем с обзорной экскурсии по финансовой истории.

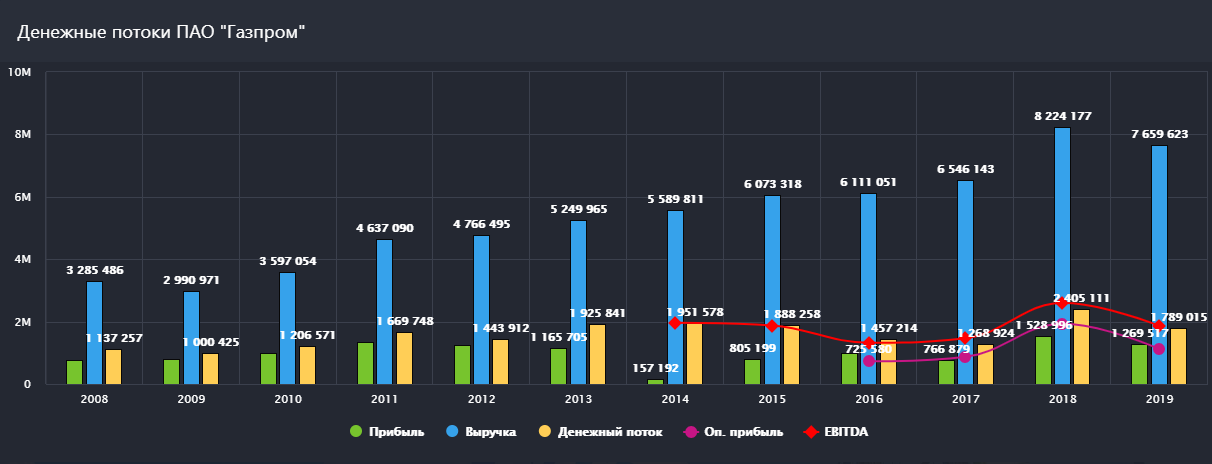

На первый взгляд все выглядит неплохо. Мы видим постоянно растущую выручку и стабильные показатели прибыли:

Рис. 8 Денежные потоки

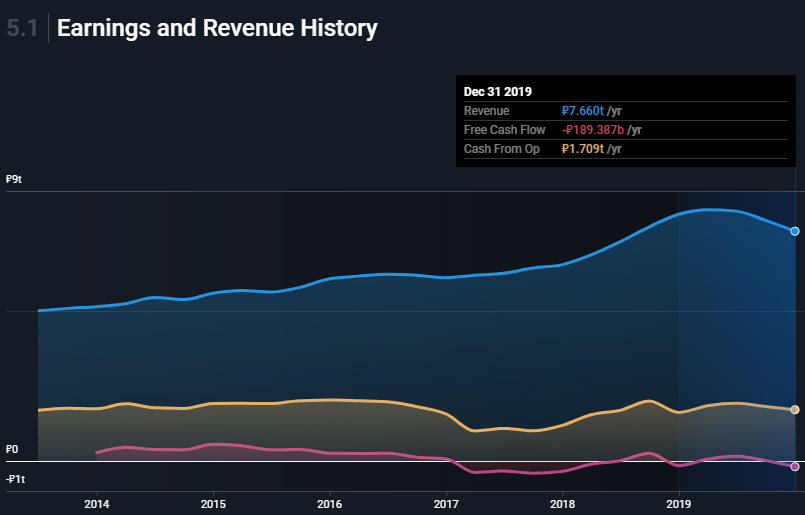

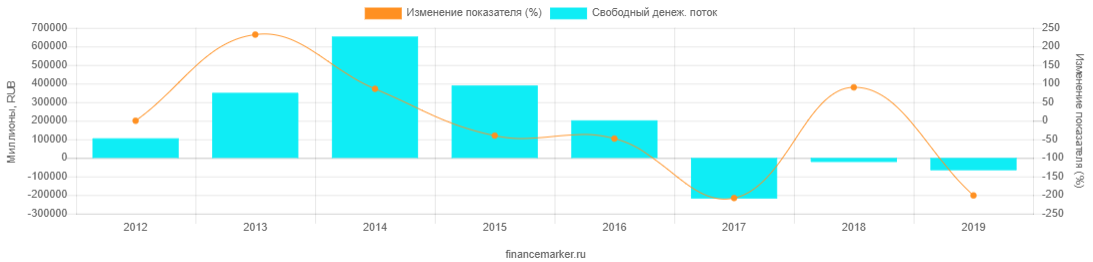

Но давайте разберем эту ситуацию. С 2013 года выручка выросла почти на 46% и составила 7 660 млрд., в то время как операционный денежный за 2019 год оказался даже ниже уровня 13 года, а FCF и вовсе ушел в отрицательную зону:

Рис. 9 Выручка, OCF и FCF

Понятно, что причиной является инвестиционная программа, и часто это вполне нормально когда у компании отрицательный FCF, поскольку она активно инвестирует в развитие, но новые проекты должны приносить деньги.

Стагнация операционного денежного потока говорит об одном — сколько бы новых труб Газпром не проложил, прибыль от этого не увеличится.

В 2019 году Газпром завершил укладку газопровода «Турецкий поток», а также ввел в эксплуатацию объект «Магистральный газопровод «Сила Сибири». Суммарные кап. затраты составили 1,776 трлн. рублей.

Менеджмент заявлял, что девятнадцатый год был пиком кап. затрат, но меньше 1 трлн. в год компания тратить все равно не сможет.

Газпром продолжит закапывать деньги в проекты с сомнительной отдачей, уменьшая тем самым FCF, из которого платятся дивиденды.

Перейдем к финансовым показателям за полный 2019 год, которые компания опубликовал 29 апреля.

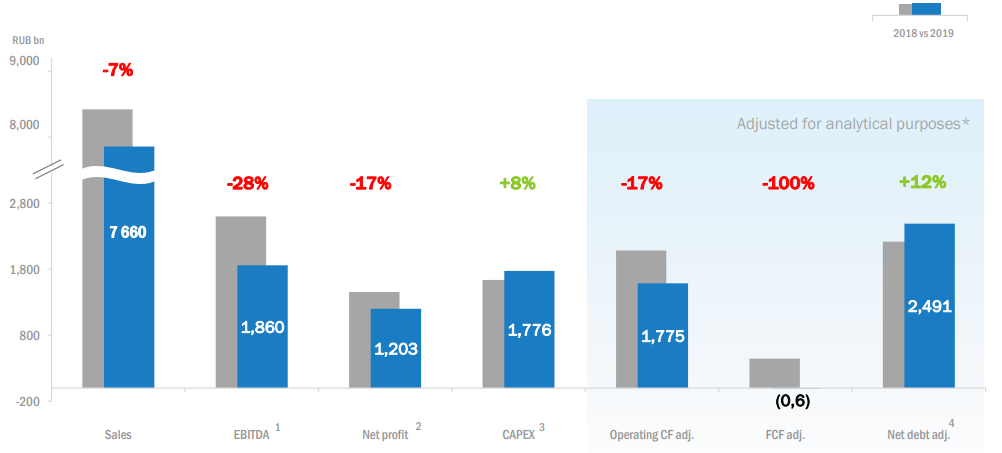

Выручка уменьшилась на 7% до 7 660 млрд. руб. против 8 220 млрд. годом ранее:

Рис. 10 Финансовые показатели

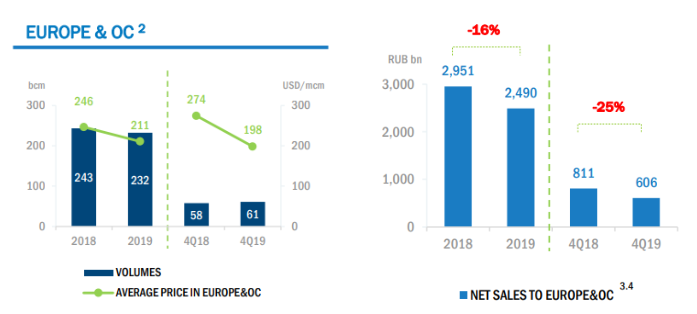

Провал произошел на основном рынке — в сегменте “Европа и другие страны” Газпром получил на 460 843 млн. руб. или 16% меньше чем в 2018 году:

Рис. 11 Выручка в Европе

Причиной таким удручающим показателям стала аномально теплая зима и рост поставок СПГ.

EBITDA улетела вниз еще сильнее. Снижение составило целых 28% до 1 860 млрд., что связано с неудавшимися попытками менеджмента сдержать операционные расходы.

Чистая прибыль по итогам года снизилась на 17% до 1 269 517.

Выручило укрепление рубля по отношению к доллару и евро и соответствующая переоценка кредитов и займов в иностранной валюте.

FCF за 19 год как и в 18 не вышел из отрицательной зоны и даже снизился до -66539 против -22 090 годом ранее.

Причины мы обсуждали выше.

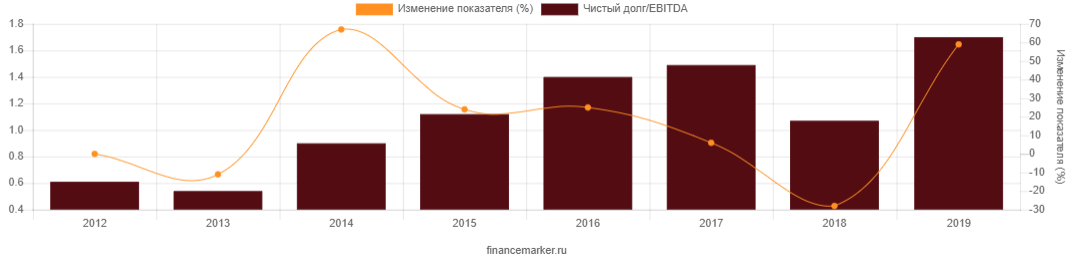

Показатель чистый долг EBITDA вырос до 1,7 против 1,16 в 2018.

Рис. 13 Net Debt/EBITDA

Пока ничего критичного. Рост произошел за счет падения EBITDA в этом году. Чистый долг вырос незначительно.

Откровенно говоря, 2019 год оказался провальным и ожидать, что 2020 будет лучше — нет никакого смысла.

МЭА прогнозируют снижение глобального спроса на газ на 5% в 2020 году. Как производители СПГ, так и Газпром увидят серьезные просадки в выручке и в денежных потоках, что в свою очередь отразится и на дивидендах.

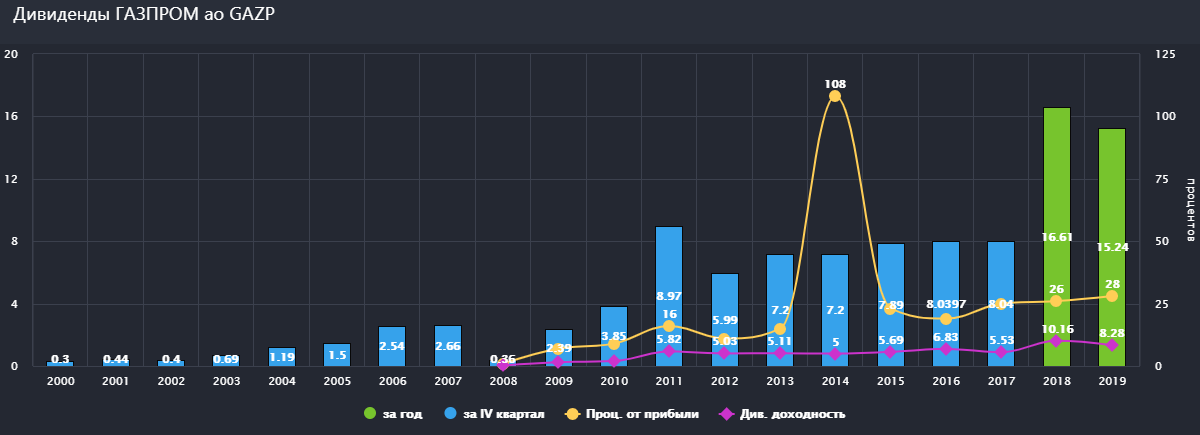

Дивиденды Газпрома

Именно дивы — основной драйвер роста акций.

Исходя из обновленной див. политики газпром заплатит 30% по итогам 2019 года, 40% — по итогам 2020-го и 50% — по итогам 2021-го

Все это будет действительно, если отношение чистого долга к EBITDA не превысит 2.5.

14 апреля Менеджмент объявил о выплате 15,24 рублей на акцию за 2019 год, что при текущей цене дает очень неплохую доходность — 8,1%

Рис. 16. Дивиденды

Закрытие реестра ожидается 18.07.2020

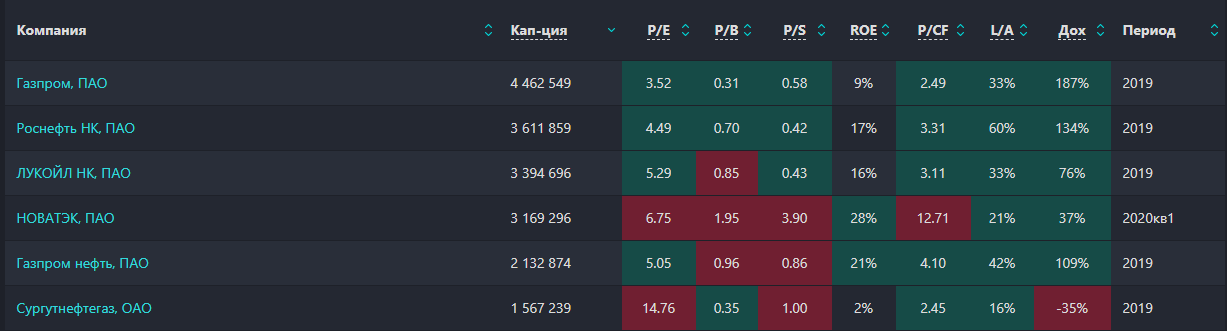

Мультипликаторы Газпрома и конкурентов

Газпром остается невероятно дешевой компанией в сравнении с конкурентами:

Рис. 15 Мультипликаторы

Особенно бросаются в глаза показатели P/E и P/B

Выводы

Газпром — крайне неоднозначная компания с точки зрения менеджмента.

Очень многое может отталкивать инвесторов, но, даже несмотря на всю неэффективность, мы наблюдаем устойчивый газовый бизнес, который обладает огромным влиянием и вряд ли готов распрощаться с Европейской долей рынка.

Рис. 15. График акций Газпрома (GAZP), по месяцам

Отпугивать могут политические риски, но тот факт, что проект по поставкам газа в Китай уже запущен, рождает надежды на рост прибыли и вкупе с обновленной див. политикой делает Газпром привлекательным для инвестиций.

http://bigbankir.ru/natural-gas-moex/

http://investfuture.ru/articles/id/aktsii-gazproma-stoit-li-pokupat-v-2020-godu