Тема 21. Потребление, сбережения и инвестиции

ОГЛАВЛЕНИЕ

Совокупный спрос определяется планируемым уровнем расходов. Основные источники спроса — это потребительские расходы домашних хозяйств — потребление (до 2/3 совокупного спроса) и инвестиционные расходы фирм. Источником потребительских расходов является часть располагаемого дохода. Другая часть дохода направляется на сбережения которые служат источником инвестиций. Процесс формирования потребительских расходов населения и инвестиционных расходов фирм и рассматривается в этой теме.

Основные вопросы темы:

Вопрос 1. Потребление и сбережения.

Вопрос 2. Инвестиционный спрос.

Потребление и сбережения

Потребление (С) — это использование части располагаемого дохода для текущего приобретения товаров краткосрочного и длительного пользования и услуг. Напомним, что располагаемый доход (Y) — это личный доход за вычетом индивидуальных налогов, который используется на цели потребления и сбережения. Сбережения (S) — это накопление части дохода для последующего потребления.

Очевидно, что планируемые потребительские расходы домашних хозяйств определяются величиной доходов и тем, какая часть располагаемого дохода используется на потребление, а какая часть на сбережения. И потребление, и сбережения являются функциями дохода (ВНП). (Здесь и в дальнейшем в целях упрощения анализа мы абстрагируемся от косвенных налогов и амортизации, и будем предполагать, что выпуск продукции (ВНП) и национальный доход равны.)

Зависимость между уровнем дохода и потреблением описывается графиком потребления (рис. 21.1).

|

На рис. 21.1 потребление в каждой точке биссектрисы равно доходу, т.е. весь доход потребляется и сбережения равны 0. В реальной жизни потребляется только часть дохода и кривая потребления обычно принимает вид СС. Анализ этой кривой показывает, что:

- даже при нулевом доходе существует потребление. Это так называемое автономное потребление (С0) — потребление, не зависимое от уровня дохода. Потребление никогда не может равняться 0, так как без потребления невозможно существование человека как биологического вида. Автономное потребление может осуществляться за счет продажи накопленного имущества, займов;

- при доходе, равном Y1, потребление больше дохода. В этом случае потребление осуществляется как за счет дохода, так и за счет сбережений, займов и т.п.;

- при доходе, равном Y2, весь доход идет на потребление;

- за пределами Y2, при Y3 часть дохода (Y3B) потребляется, а часть (AB) сберегается.

При этом по мере роста дохода потребление абсолютно растет, но доля его в доходе имеет тенденцию к сокращению. Как писал Дж. Кейнс: «Основной психологический закон. состоит в том, что люди склонны, как правило, увеличивать свое потребление с ростом дохода, но не в той же мере, в какой растет доход».

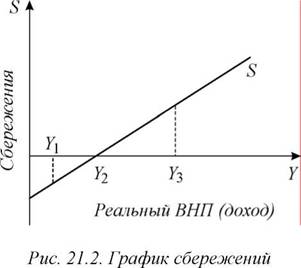

Другая часть располагаемого дохода используется для сбережений. Зависимость сбережений от величины дохода представлена на рис. 21.2.

|

График сбережений показывает, что при доходе, равном Y, сбережения имеют отрицательное значение (сбережения сокращаются), при доходе Y2 сбережения равны нулю. Они возникают и начинают расти за пределами Y2 и по мере увеличения дохода возрастают абсолютно, растет и доля сбережений в доходе.

Помимо дохода, на потребление и сбережения влияют и другие (недоходные) факторы, приводящие к изменениям потребления и сбережений при том же уровне дохода и смещению кривых потребления и сбережений:

- накопленное богатство;

- объем бесплатных услуг, оказываемых населению (бесплатное образование, здравоохранение и т. п.);

- насыщенность рынка товарами;

- уровень налогообложения;

- задолженность по потребительским кредитам;

- ожидания изменения цен, доходов и др.

Очевидно, что изменения всех этих факторов (кроме изменений в налогообложении) оказывают противоположное воздействие на потребление и сбережения. Например, ожидание роста цен будет увеличивать текущее потребление и, соответственно, снижать сбережения; сокращение накопленного богатства, наоборот, будет снижать потребление и увеличение сбережений и т.д. Только увеличение или сокращение налогов однонаправленно влияет на потребление и сбережения, т.е. если налоги снижаются, то расти будет и потребление, и сбережения, и наоборот.

Уровень потребления и сбережений характеризует ряд показателей:

- средняя склонность к потреблению (АРС) — доля располагаемого годового дохода (Y), направляемая на потребление (С)

- средняя склонность к сбережению (АРУ) — доля располагаемого годового дохода (Y), направляемая на сбережение (S)

АРУ = S: Y.

Для макроэкономического анализа в первую очередь важно не то, какая часть дохода была потрачена на потребление, а то, какую часть прироста дохода потратят домохозяйства на потребление, и, соответственно, на сбережения.

Предположим, что первоначально доход составлял 10 тыс. рублей, из них на текущее потребление расходовалось 8 тысяч и 2 тысячи откладывалось, сберегалось (например, на отпуск), т.е. АРС = 0,8, а APS = 0,2.

Допустим, что доход увеличился на 3 тысячи. Как распределятся эти дополнительные 3 тыс.? В том же соотношении 4 к 1, или в другом?

- Отношение изменения объема потребления к изменению дохода называется предельной склонностью к потреблению (МРС)

- Отношение изменения сбережений к изменению дохода называется

предельной склонностью к сбережению (MPS)

MPS = AS: AY.

Продолжим пример. Если из дополнительного дохода 1,8 тысячи было отложено, а 1,2 истрачено на текущее потребление, то MPS = 0,6, а МРС = 0,4.

Обратите внимание на то, что

АРС + APS = 1 и МРС + MPS = 1.

Значение МРС и MPS определяют наклоны, соответственно, кривых потребления и сбережения. Крутой наклон СС означает высокую склонность к потреблению, а плавный — низкую. Аналогично и кривая сбережений. По мере роста дохода MPS растет, а МРС падает.

Зависимость потребления от дохода можно описать формулой:

С = С0 + МРС (Y),

где С — потребление;

С0 — автономное потребление — потребление при нулевом доходе;

МРС — предельная склонность к потреблению;

Y — располагаемый доход (валовой национальный продукт).

Зная формулу потребления, можно вывести и формулу сбережений:

S= Y- С = Y- [С0 + МРС (Y) ] = — С0 + (1-МРС (Y), т.е. S= — С0 + MPS (Y).

Распределение денежных доходов граждан России на потребление и сбережения представлено в таблице 21.1.

Таблица 21.1

Структура расходов граждан России (в % к доходу)

Сбережения потребителей: как устроены и для чего они нужны?

- Как это устроено?

- Подробнее про сбережения

- В чем минусы сбережений

- Причины для формирования

- А как формируются сбережения?

- Что будет, если сбережения не «работают»

Прошли те года, когда начальный капитал формировался за считанные месяцы. Сейчас, во времена навязанной экономической модели, капитал формируется за счет потребителя. Сбережения потребителя обеспечивают капитал, вернее его мобилизацию, который представлен на фондовом рынке.

Как это устроено?

Финансовым институтам необходимо аккумулировать суммы для поддержания экономики. Как проще всего привлечь большой капитал на постоянной основе? Можно взять в управление свободные средства. Но абсолютно все развитые и развивающиеся компании не могут предоставлять ежемесячно или ежегодно серьезные суммы, для развития в секторе им наоборот нужно заниматься привлечением активов. Остается лишь обычный рядовой потребитель, желающий вкладывать свои свободные средства.

Для него необходимо создавать выгодные условия. Банки и другие коммерческие организации выступают в роли посредника, получая в управление сбережения потребителей. Выходит так, что привлеченные от розничных вкладчиков деньги работают в интересах самих вкладчиков и в интересах банка.

Подробнее про сбережения

Потребительские сбережения в единичном случае для экономики государства — это несущественно. Но в целом, при их мобилизации, играют значительную роль.

Сбережения тесно связаны со следующими моделями:

- потребление;

- инвестиция;

- процентная ставка;

- инфляция.

Более тесно именно потребительские сбережения связаны с инвестициями. Кстати, прочитайте интересную статью про инвестиции в недвижимость. Если сбережения населения растут, то падает потребление. Что снижает показатель экономический показатель ВВП. За конкретный срок возможно даже падение доверия у потребителя. Если человек из года в год получает стабильные 10% годовых, но вдруг его банк предлагает какие-то 7,5%. Такая ситуация малого кому приятна. Примерно так и начинается снижение доверия, не говоря о потере накоплений, инфляции и банкротстве филиалов.

В чем минусы сбережений

Главный минус в том, что если основная часть населения, владеющая «бесхозным» активом (сбережениями), отказывается свои денежные средства отдавать в доверительное управление, то падение ВВП не избежать. Деньги теряют банкиры и вкладчики (не реализованный процент от депозита). Центральный банк вынужден предлагать удобный всем процент. Но здесь есть риск и для потребителя. Потому как завышенные проценты по вкладам – это заведомо проигрышные вложения.

Причины для формирования

Есть целый ряд причин, когда у потребителей есть средства, которые возможно сохранить в банке. Основные:

- Нестабильный месячный доход. Из-за этого потребитель не может структурировать доходы и расходы. Привычный уровень жизни, где часть заработной платы сохраняется в качестве накоплений, возможен.

- Нестабильные расходы. Траты, издержки и непредвиденные обстоятельства.

- Доход и расход не поддается прогнозу. Доходы и расходы за короткий период времени резко изменяются, причем в худшую сторону.

- Потребитель отдает предпочтение только расходам. Аккумулировать суммы для инвестиций или вкладов есть возможность.

- Нет потребностей и долгов.

- Непредвиденный доход. Когда уровень дохода резко возрастает, причем больше той суммы, чем предполагалось. Часть денежных средств формирует сбережения.

А как формируются сбережения?

Большинство людей получают заработную плату, а на нее можно покупать товары и услуги, предназначенные для пользы и удовольствия.

Получается, что любой потребитель ограничен только своим доходом, а иначе потребление стало бы безмерным.

Есть статистически данные, по которым формируется именно доход потребителя:

- 70% — Зп;

- 10% — пассивный доход от аренды;

- 10% чистый доход ИП;

- 10% социальные выплаты.

Конечно, большая часть тех денежных средств, что принято называть именно сбережения потребителя, формируются из заработной платы.

И эти средства люди отдают под годовой процент в розничные, коммерческие банки. Там такие сбережения принято называть депозитами. А для депозита есть ограничения, вернее на проценты по вкладу.

Если в США это 15%, то в РФ сейчас по депозиту есть ставка от 3 до 12%.

http://www.gumer.info/bibliotek_Buks/Econom/economics2/21.php

http://arazuvaev.ru/sberezheniyapotrebiteley/