Сколько можно заработать на ИИС?

Какая может быть главная причина открыть ИИС? Налоговые льготы. В первую очередь — это конечно возврат 13% на вложенный капитал. Можно сказать дополнительная гарантированная прибыль на инвестиции. Без всякого риска. Открыл ИИС. Пополнил счет и вложил деньги в ценные бумаги. Получай двойную прибыль. Красота.

- А сколько можно заработать на этом аттракционе невиданной щедрости?

- Ну как же? Какой-то доход от активов + вычет. Вообщем много.

- А конкретнее?

- Не знаю. Надо считать.

Вот давайте и подсчитаем.

- Вариант 1

- Вариант 2

- Резюмируя

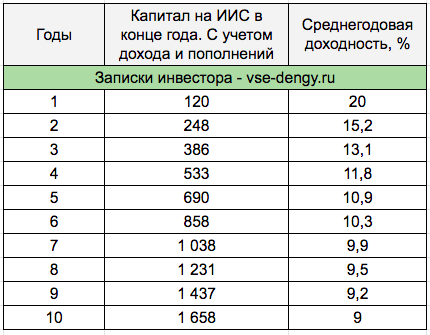

Вариант 1

Открываем счет. Вносим деньги. Для примера и удобства, пусть это будет 100 тысяч рублей.

Считаем, что пополнение ИИС будет единоразово. Больше никаких своих денег вносить не будем.

Вкладываем деньги в консервативные инструменты с гарантированной доходностью.

Облигации со ставкой 7% годовых.

За первый год можно рассчитывать на двузначную доходность — 20 процентов прибыли. 7% по облигациям + 13% принесет вычет по ИИС.

За второй и третий годовые периоды, мы имеем только доход от облигаций. Всего по 7% годовых.

Итого за 3 года реальная доходность ИИС составит — 37%. Или в среднем 11,1% годовых.

С вложенной однажды 100 000 рублей мы зарабатываем 37 тысяч рублей.

Почему так мало?

Полученная в первый год высокая доходность за счет вычета, как бы «размазывается» по 3 годам жизни ИИС.

Если мы будем держать ИИС больше 3-х лет. Дальше все будет еще хуже.

Доходность конечно будет выше, чем если просто вложить деньги в облигации, без открытии ИИС. Но с каждым годом жизни счета она снижается.

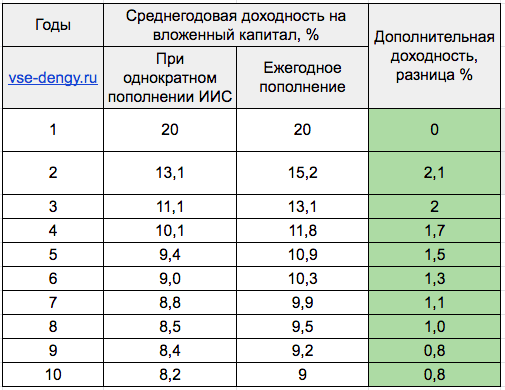

Вариант 2

Будет ли выгоднее, если пополнять счет ежегодно? На равные суммы.

На первый взгляд — мы получаем неоспоримое преимущество. Каждый год мы имеем право возвращать по 13%. От суммы пополнений. Но в тоже время и размер пополнения может быть выше. Не только 100 000, как в первом случае. Это может быть и 300 тысяч (3 по 100). Либо разбить нашу сотку по 33 333 рубля.

Как это все сравнить?

Ответ. Сравниваем снова относительную среднегодовую доходность.

Снова таблица с расчетами.

За первые 3 года владения ИИС, мы получаем дополнительную среднегодовую доходность 2% годовых.

Сравнивая результаты при более длительном сроке жизни ИИС, все равно во втором случае имеем лучший результат.

Резюмируя

Выгодно ли использовать ИИС? Безусловно. Дополнительная прибыль, в виде налогового вычета, повышает общую среднегодовую доходность. Позволяет получать деньги, практически из воздуха.

Но со временем среднегодовая доходность начинает снижаться. Как и вклад налоговой льготы, в виде возврата 13%, в общий котел получаемой прибыли.

Частично падение общей доходности с каждым годом можно нивелировать новыми пополнениями счета.

За 3 года при однократном пополнении ИИС — можно получить дополнительные 60% прибыли. По сравнению с обычным вложением в облигации с аналогичной доходностью.

А при регулярных пополнения, процент выгодности ИИС можно догнать до 87%. То есть практически в 2 раза увеличить доходность. По сравнению с обычным безльготным брокерским счетом.

В следующей статье расскажу про 4 простых способа увеличить доходность ИИС.

За обновлениями в этой и других статьях теперь можно следить на Telegram-канале: @vsedengy.

Как получить 52 000 рублей за вложение денег на индивидуальный инвестиционный счет (ИИС)

Если вы инвестируете деньги в ценные бумаги на брокерском счете, то получаете определенный доход. А если инвестируете деньги на индивидуальном инвестиционном счете, то увеличите доход сразу на 13 %. Давайте разбираться, как это сделать.

Что нужно знать об ИИС в 2020 году

Индивидуальный инвестиционный счет (ИИС) открывают у биржевого брокера или доверительного управляющего. Разница в способе управления счетом: в первом случае — самостоятельное управление, во втором — доверительное. Инвестировать через брокера выгоднее — меньше процент комиссии.

Есть два типа ИИС:

- тип А — вычет на взносы;

- тип Б — вычет на доход.

Подробно о каждом типе ИИС и особенности получения вычета по нему разберем ниже. Но выбрать можно только один тип счета.

- минимальный срок существования ИИС — 3 года;

- открывать ИИС можно только у одного брокера;

- максимальный взнос на ИИС — 1 млн. рублей в год.

- вывод денег с ИИС — закрытие ИИС.

В 2019 году вы открыли ИИС и внесли 400 тыс. рублей. В 2020 году подали декларацию, и вернули налог — 52 тыс. рублей (13%*400 тыс. рублей). В этом же году решили вывести с ИИС — 452 тыс. рублей. В таком случае, вам придется вернуть в налоговую полученный ранее налог — 52 тыс. рублей.

Пример 2:

Вы открыли в 2018 году ИИС в управляющей компании. А в 2019 году узнали, что можно открыть ИИС у брокера и не платить дорогие комиссии за управление счетом. Но второй ИИС открыть не получится, пока не закроете первый или не переведете ценные бумаги от управляющей компании к брокеру.

Кто может получить вычет по ИИС

Открыть ИИС могут только налоговые резиденты РФ. По закону это лица, фактически находящиеся в Российской Федерации от 90 до 182 календарных дней включительно в течение периода с 1 января по 31 декабря 2020 года, (Федеральный закон от 31.07.2020 № 265-ФЗ). ИИС предусмотрен как для физический лиц, так и для индивидуальных предпринимателей на общем режиме налогообложения. Главное условие — наличие официального дохода, облагаемого налогом по ставке 13 % (НДФЛ).

Вы получите вычет по ИИС, если:

- не получаете официальную зарплату, но в течение года платили НДФЛ со сдачи квартиры в аренду;

- занимаетесь активной торговлей на фондовом рынке (брокер уплачивает НДФЛ со сделок купли-продажи ценных бумаг). Но помните, что с дивидендов вы не получите налоговый вычет.

Вычет типа А — на взносы

Максимальный взнос на ИИС, с которого государство вернет 13 % НДФЛ — 400 тыс. рублей в год. Вы получите на свой счет не больше 52 тыс. рублей (400 тыс. рублей*13%). Если работодатель уплатил за вас НФДЛ более 52 тыс. рублей в год, то вернете налог в максимальном размере. Вернуть НДФЛ можно за три прошлых года. Если доходы позволяют, то хоть каждый год возвращайте 52 тыс. рублей и реинвестируйте деньги дальше. Вот как это работает.

Вы открыли ИИС и внесли деньги в 2019 год. Подать декларацию на вычет нужно до 2022 года. Если подадите позднее, то вычет не получите. В 2020 году — получите вычет за 2019 год, в 2021 году — вычет за 2020 год, в 2022 году — вычет за 2021 год.

Пример 2:

Вы открыли ИИС в 2020 году. В декабре 2022 года завели на счет 400 тыс. рублей. В январе 2023 года заявили вычет с максимальной суммы взноса — 400 тыс. рублей, и закрыли ИИС, чтобы вывести деньги обратно. В течение трех месяцев (срок камеральной проверки) вам на счет вернут налог — 52 тыс. рублей. В таком случае, вам не придется ждать 3 года, чтобы вывести деньги.

Пример 3:

В 2020 году внесли на ИИС — 500 тыс. рублей и купили на них ценные бумаги. За 2020 год работодатель уплатил за вас НДФЛ — 60 тыс. рублей. В 2021 году подаете декларацию на вычет. Максимальная сумма вычета — 400 тыс. рублей. Сумма уплаченного НДФЛ (60 тыс. рублей) позволяет вернуть на счет налог — 52 тыс. рублей (400 тыс. руб. * 13 %).

В декабре 2021 года заводите снова деньги на ИИС — 252 тыс. рублей (52 тыс. рублей — возврат налога и 200 тыс. рублей — свои средства). За 2021 год работодатель уплатил за вас НДФЛ — 50 тыс. рублей. В январе 2022 году подаете декларацию на вычет. Сумма уплаченного НДФЛ (50 тыс. рублей) позволяет вернуть 32 760 рублей (252 тыс. рублей * 13 %). В дальнейшем полученную сумму можете дальше реинвестировать на ИИС и получать налоговые вычеты.

Вычет типа Б — на доходы

По итогам года брокер (налоговый агент) уплачивает с ваших операций 13% НДФЛ. Такой процент существенно снижает доходность инвестиционного портфеля.

Получить вычет типа Б можно только при закрытии ИИС — когда пройдет 3 года. Если к окончанию срока ИИС ваш портфель показывает положительный финансовый результат (прибыль от продаж ценных бумаг превышает убытки), то вы можете не платить 13 % НДФЛ (п. 4 ст. 219.1 НК РФ).

Имейте в виду, не весь доход подлежит освобождению от НДФЛ. Освобождаются от налога доходы от продажи ценных бумаг, валютной переоценки и купоны. Дивиденды и корпоративные облигации, выпущенные после 1 января 2017 года (если купонный доход превышает ставку рефинансирования ЦБ, увеличенную на пять пунктов) не освобождаются от уплаты налогов (письмо Минфина России от 23.06.2017 № 03-04-06/39694).

В 2017 году вы купили ценные бумаги на 500 тыс. рублей, в 2018 году — на 700 тыс. рублей, в 2019 году — 800 тыс. рублей. В 2020 году (за 3 года) зафиксированы прибыльные сделки на 700 тыс. рублей, убыточные позиции — 40 тыс. рублей. Финансовый результат за 3 года — 660 тыс. рублей (700 тыс. рублей — 40 тыс. рублей). В 2020 году брокер удержал и уплатил с вас 85 800 рублей (660 тыс. рублей * 13 %). В декабре вы применили вычет по типу В. Таким образом, вы получите доход от ценных бумаг — 574 200 тыс. рублей (660 000-85 800) и возврат налога — 85 800 рублей.

Какой тип ИИС выбрать: тип А или тип Б

Вычет по типу А подойдет вам, если:

- есть налогооблагаемый доход по ставке 13 %;

- вы консервативный инвестор (вкладываете деньги в государственные и корпоративные облигации);

- хотите ежегодно получать налоговый вычет.

Вычет по типу Б подойдет вам, если:

- отсутствует налогооблагаемый доход по ставке 13 %;

- активно торгуете на фондовом рынке.

Самый популярный вычет — типа А. Даже неопытные инвесторы могу увеличить доходность своего портфеля на 13 %.

Документы для оформления вычета по ИИС

Документы для налогового вычета на взнос (тип А):

- справка 2-НДФЛ за год (в котором появилось право на вычет);

- копия договора на ведение ИИС или договор о брокерском обслуживании (взять у брокера или управляющей компании);

- брокерский отчет о движении средств на ИИС или платежные поручения из банка (копия);

- заявление о возврате (указать реквизиты своего банковского счета)

Документы для налогового вычета на доходы (тип Б):

Если получать вычет через брокера или управляющую компанию, то:

- справка из налоговой инспекции, подтверждающая, что ранее не пользовались правом на получение вычета на взносы (тип А).

Если получать вычет через налоговую инспекцию:

- декларация 3-НДФЛ;

- справка 2-НДФЛ от брокера или управляющей компании;

- заявление о возврате (указать реквизиты своего банковского счета).

Как быстро и недорого оформить вычет

В процессе сбора документов для налоговой, вы не раз пожалеете, что взялись за это дело. Что точно повергнет вас в глубокое отчаяние, так это заполнение налоговой декларации. И в этой непростой ситуации специалисты компании Верните.налог помогут как можно скорее вернуть ваши деньги.

Меньше чем за 24 часа вас проконсультируют по вычетам, заполнят декларацию, подготовят и подадут документы в налоговую. От вас потребуется минимальное участие. Стоимость оформления вычета за один календарный год по пакету «Стандарт» — 1690 рублей.

В ходе проверки налоговая инспекция может ошибиться в размере вычета. Мы полностью берем на себя общение с налоговой инспекцией: будем следить за своевременной выплатой, звонить, оформлять жалобы и защищать ваши права согласно НК РФ. Пакет «Премиум» предлагает полное сопровождение проверки с момента подачи и до получения денег на ваш счет. Стоимость оформления вычета за один календарный год по пакету «Премиум» — 3190 рублей.

http://vse-dengy.ru/pro-investitsii/skolko-mozhno-zarabotat-na-iis.html

http://www.klerk.ru/blogs/vernitenalog/503669/