Как оформить займ под материнский капитал в потребительском кооперативе

Одним из наиболее распространённых способов получения кредита на жильё в РФ является займ под материнский капитал. Сегодня мы расскажем о получение ссуды в кредитном кооперативе: ключевые условия, особенности договора, требования финансового учреждения к заемщику, список популярных КПК (кредитных потребительских кооперативов).

После введения закона о «замораживании» суммы материнского капитала до наступления 2020 года, многие семьи стали думать о досрочном использовании средств. Инфляция и повышение цен на недвижимость фактически снижают реальную сумму выплат, поэтому сегодня все стараются освоить социальное пособие как можно раньше.

Самым безопасным методом заблаговременного получения денег является ссуда под мат. капитал. Большинство граждан по привычке обращаются в банки, но есть не менее выгодный способ получения ссуды – потребительский кооператив. Такие объединения пользуются всё большой популярностью у россиян, привлекая выгодными условиями, «прозрачностью» условий и действиям в рамках закона.

Особенности оформления займа под материнский капитал в потребительском кооперативе

Перед тем как взять займ под материнский капитал в подобном учреждении, необходимо понять, что оно из себя представляет. КПК (кредитный потребительский кооператив) – это аккумуляция вкладов участников организации с целью взаимовыгодного предоставления услуг, связанных с финансами. Участники кооператива предоставляют друг другу кредиты на выгодных условиях, каждый вновь прибывший клиент, подписавший договор, автоматически становится участником КПК.

Функционирование КПК абсолютно законно и так же, как и в случае с банковскими учреждениями, регулируется Центробанком. Плюсы учреждения при получении ссуды с использованием мат. капитала:

- отсутствие большого количества требований – при оформлении займа редко просят данные о финансовом состоянии или проверяют историю кредитования заемщика. Гарантией платежеспособности клиента является сертификат об актуальности материнского капитала для определённого гражданина;

- оперативность принятия решения – в отличие от банковских учреждений, где для получения определённой суммы необходим продолжительный сбор документов, КПК переводят средства на счёт заемщика ещё до перевода средств от Пенсионного Фонда;

- возможность исключить доплату – в случае необходимости, заем в КПК оформляется с вычетом процентов, поэтому после перевода средств от Пенсионного Фонда, погашается задолженность с процентами, вы в этом случае, не доплачиваете собственные средства;

- дополнительные услуги – в целях улучшения качества обслуживания, большинство КПК помогают в выборе недвижимости и оформлении всех необходимых документов, что значительно упрощает процесс получения нового жилья.

Обратите внимание! Условия предоставления кредита могут отличаться в разных КПК, однако в большинстве случаев, описанные преимущества подходят ко всем подобным организациям.

Займы под материнский капитал: законно ли это?

Большинство клиентов КПК, которые ещё не сталкивались с кредитованием в таких учреждениях, беспокоятся о законности предоставляемых услуг. Как мы уже сказали, деятельность потребительских кооперативов установлена правительством. В законе чётко сказано о возможности получения займа под материнский капитал в КПК.

Если говорить о законности получения ссуды под материнский капитал в общем, то здесь так же всё в порядке. Правила использования средств материнского капитала предусматривают возможность погашения ипотечных кредитов или целевых займов на улучшение жилищных условий. Таким образом, обращаясь в КПК за ссудой под мат. капитал, вы получаете средства абсолютно законно и можете не беспокоиться о каких-либо негативных последствиях.

Условия оформления займа

В зависимости от организации, условия получения кредита могут меняться, мы расскажем о самых распространённых требованиях.

Кто может обратиться за помощью?

Для оформления займа в кооперативе, заемщик должен достичь совершеннолетия и иметь право на получение материнского капитала.

Клиент должен также быть прописан в регионе функционирования кооператива и иметь постоянное место занятости (не менее полугода на одном месте работы).

В ряде случаев КПК не выдвигает требований к месту работы, так как гарантией погашения задолженности в конечном итоге вступает сертификат о получения материнского капитала от Пенсионного Фонда.

Сумма займа

КПК предлагают оформить ссуду в размере установленной на текущий год суммы материнского капитала (до 2020 года она составляет 453 тысячи 26 рублей).

Вы можете сразу попросить кооператив о вычете процентов по кредиту, в таком случае, вам не понадобиться дополнительно вносить личные средства, а всю задолженность погасит Пенсионный Фонд.

Чаще всего сумма процентов и необходимых платежей для оформления займа не превышает 50 тысяч рублей РФ. Таким образом вы получите около 452,5 тысяч рублей для покупки или строительства недвижимости.

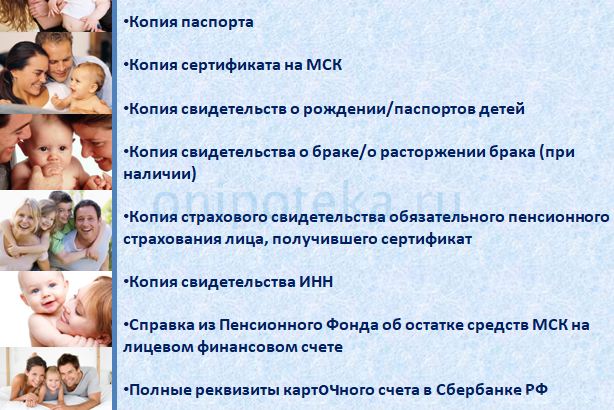

Необходимые документы

Чаще всего КПК не требует большого списка документов, для оформления кредита вам понадобятся:

- паспорт с регистрацией;

- паспорт/свидетельство о рождении детей;

- СНИЛС;

- сертификат о предоставлении мат. капитала;

- выписка о сумме средств на счёте мат. капитала;

- паспорт мужа/жены или свидетельство о разводе.

Требования к недвижимости

Для подтверждения юридического благополучия объекта недвижимости, понадобятся следующие документы:

- договор о дарении/купле-продаже и т.д;

- данные о гос. регистрации;

- паспорт владельца квартиры/дома (копия);

- данные о прописанных жильцах.

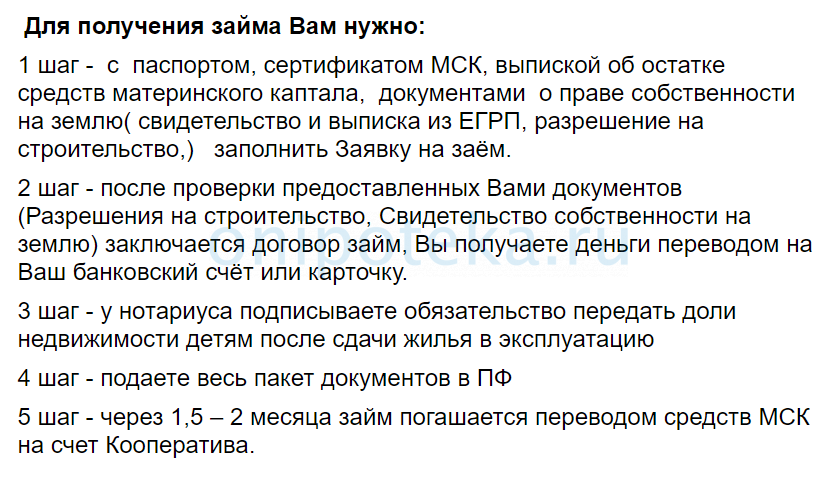

Этапы сделки

Вся сделка от подачи заявки до оформления пава собственности состоит из следующих этапов:

- Подача заявки в КПК;

- Выбор недвижимости и сбор необходимых документов;

- Подписание договора займа;

- Подача в МФЦ пакета документов на регистрацию и получение готовых, в том числе Выписки из ЕГРН (так же регистрируется залог в пользу КПК);

- Оформление нотариального обязательства на выделение долей детям;

- Подача заявления в ПФР о распоряжении материнским капиталом;

- После перечисления средств мат.капа обременение снимается.

Кредитные потребительские кооперативы, функционирующие в России

Сегодня всё чаще можно слышать название потребительский кооператив. Займ под материнский капитал становится отличным решением жилищного вопроса, позволяющий максимально выгодно освоить выданные государством средства, а подобные учреждения только упрощают процесс оформления сделки. Рассмотрим популярные КПК России.

Доминанта

КПК «Доминанта» – займы под материнский капитал на выгодных условиях. Учреждение предлагает свои услуги в 70 регионах Российской Федерации и работает на рынке почти 10 лет. Кооператив оказывает дополнительные услуги в виде бесплатного поиска жилья и оформления документов купли продажи.

Пакет документов предельно сокращён и исключает необходимость предоставления справки о доходах и данных о поручителях. Средняя комиссия по России 50 000 рублей.

Документы для заявки на займ под материнский капитал в Доминанту:

Народная касса

Учреждение работает уже более 13 лет и предлагает оформить кредит за один день. Переплата по займу составляет 47561 рублей. Всю сумму погашает Пенсионный Фонд, вычитывая проценты из общего размера материнского капитала.

Единство

Организация осуществляет выдачу кредитов в день оформления, переводя аванс сразу после подписания договора. На сайте кооператива можно ознакомиться с подробными условиями договора и регистрационными данными учреждения.

Для оформления займа под материнский капитал в КПК Единство потребуются следующие документы:

Заключение

Ежегодно инфляция «съедает» средства материнского капитала, поэтому использования пособия сегодня – это не только возможность решения жилищного вопроса, но и выгодное вложение.

Оформление займа под материнский капитал в кредитном потребительском кооперативе (КПК) – оптимальная альтернатива банкам для тех, кто хочет оформить заем практически моментально, и не терять время на сбор и оформление документов.

Как оформить займ под материнский капитал и где дают

Условия займа под материнский капитал

Пополнить ряды участников программы от ВТБ 24 имеют шансы родители, которые уже держат в руках сертификат, дающий право получить материнский капитал. При наличии задолженности по ипотечному кредиту деньги разрешается потратить на его погашение. В последние несколько лет семейный капитал в РФ молодые люди используют преимущественно для улучшения жилищных условий. Без помощи банков, выдающих ипотечные займы, обойтись удается немногим, поэтому программа ВТБ 24 пользуется в стране достаточно большой популярностью.

Потребительский кредит под материнский капитал: как и где взять

Итак, обналичить материнский капитал невозможно. Это напрямую запрещено законодательством, а попытки превратить сертификат в наличные карается вплоть до уголовной статьи и реального срока заключения.

Кроме того, даже безналичный расчет материнским капиталом возможен только при указании цели использования этих денег. При этом законом не предусмотрено использование материальной помощи для расчета за:

- транспортные средства;

- бытовую технику;

- мебель;

- одежду и продукты питания.

Отвечая на вопрос, как оформить кредит под материнский капитал, можно с уверенностью сказать – только купить квартиру или начать строительство дома.

Конечно, существуют определенные схемы, которые предлагают некоторые финансовые учреждения или частные лица. Это является мошенничеством и тщательно отслеживается сотрудниками налоговой инспекции и Пенсионного фонда.

Прежде чем перевести деньги материнского капитала, ответственный инспектор проверяет законность сделки и допустимость покупки.

Возможно кредитование покупки различного рода устройств для детей-инвалидов. Список таких товаров есть в .

Если же речь идет о том, чтобы взять кредит наличными под залог материнского капитала без справок, то такие действия квалифицируются как мошенничество. Рекомендуем избегать подобных путей получения денег.

Жилищный займ под материнский капитал

Рассмотрим в каких случаях молодая семья сможет улучшить жилищные условия за счет материнского капитала:

- Оплата первоначального взноса по ипотеке.

- Погашение в счет суммы основного долга по оформленному ранее кредиту на жилье.

- Увеличение суммы ипотечного кредита с целью получения жилья с более комфортными условиями.

На каких условиях выдают ипотечные кредиты «под материнский капитал»?

Деньги выдаются только в рублях.

Процентная ставка на 2015 год 15.95%.

Первый взнос не менее 20% от стоимости жилья.

Минимальный размер суммы займа 900 тыс., рублей, максимальный – 30 млн., рублей.

Максимальный период погашения до 30 лет.

На что могут быть направлены средства при кредитовании

Имеющиеся средства при кредитовании владелец сертификата может направить на следующие нужды:

- первый взнос при оформлении ипотеки;

- погашение остатка действующего ипотечного кредита полностью или частично.

Кроме ипотеки, владелец капитала может погасить его средствами потребительский кредит, полученный на строительство или реконструкцию жилого дома.

Целевой займ под материнский капитал

Чтобы оформить ипотеку «под материнский капитал» потребуется подготовить следующие документы:

- Паспорт заемщика и созаемщиков.

- Форма 2 НДФЛ.

- Копия трудовой книжки с визой работодателя.

- Документ, подтверждающий состав семьи.

- Сертификат на материнский капитал.

Если документы в порядке, ВТБ 24 запускает процедуру принятия решения. Особенностью оформления договора считается возможность использования материнского капитала без указания конкретных периодов и сроков.

Каков порядок оформления займа под материнский капитал

Чтобы успешно осуществить процедуру займа, нужно действовать в точном соответствии с существующими правилами оформления подобных финансовых операций.

И сотрудники ПФР, и работники банков очень внимательны к документам и порядку проведения сделок с семейным капиталом, поэтому родителям следует подойти к вопросу оформления займа максимально ответственно.

Шаг 1. Сбор и оформление документов в Пенсионном фонде

Первое, что стоит сделать, это обратиться в Пенсионный Фонд за разрешением на займ. Окончательное решение выносит именно эта организация, поэтому до переговоров с банком все вопросы относительно ПФР должны быть решены.

Стандартный список документов выглядит следующим образом:

- сам сертификат на маткапитал;

- документы, удостоверяющие личность владельца;

- копия кредитного договора, если речь идёт о погашении уже существующего займа или ипотечного кредита;

- свидетельства о рождении (усыновлении) всех детей семьи;

- заявление на использование МК под займ.

Эти же бумаги (плюс справки о доходах) понадобятся для оформления банковского договора, поэтому лучше срезу сделать несколько копий.

На сайте «ХитёрБобёр» есть отдельная статья о том, как оформить материнский капитал по всем правилам.

Шаг 2. Выбор финансовой организации

В условиях кризиса некоторые банковские организации приостановили выдачу займов под маткапитал, но самые крупные участники отечественного финансового сектора продолжают выдавать кредиты семьям с 2 и более детьми.

Банки предлагают десятки разных финансовых продуктов, связанных с использованием материнского капитала. Задача владельца сертификата – выбрать наиболее выгодный для себя вариант кредита.

Интересные программы предлагают: Сбербанк, ВТБ 24, Банк Москвы, Юникредит, ДельтаКредит и некоторые другие.

В таблице ниже приведены выгодные программы отечественных банков и процентные ставки по ним

| № | Банк | Программа | Процентная ставка | Срок |

| 1 | Сбербанк | Ипотека + МК | 13% | 360 месяцев |

| 2 | ВТБ 24 | Покупка готового жилья | 14% | 360 месяцев |

| 3 | ДельтаКредит | Ипотечный кредит «Квартира» | 14% | 300 месяцев |

| 4 | Примсоцбанк | Материнский капитал Плюс | 12% | 300 месяцев |

Шаг 3. Составление договора с банком

Для банка важно, чтобы заемщик имел стабильный доход, постоянную официальную работу, чистую кредитную историю. Если доходы владельца сертификата покажутся служащим банка недостаточными, они могут настаивать на участии в сделке созаемщика – второго родителя или прямого родственника с высоким доходом.

Все источники доходов должны иметь документальное подтверждение – следует заранее позаботиться о справках с работы из бухгалтерии и прочих документах, подтверждающих вашу финансовую состоятельность.

Составляя договор, обращайте внимание на ежемесячную процентную ставку и общий срок выплат по ипотеке.

Шаг 4. Страхование сделки

Почти во всех банках обязательные условие – страхование займа. Некоторым учреждениям достаточно страховки на случай утраты работы (основного источника дохода).

Другие организации настаивают на страховании жизни владельца сертификата и страховании имущества на случай порчи, стихийных бедствий и прочих форс-мажорных ситуаций.

Шаг 5. Выполнение кредитных условий

Стабильные отчисления и соблюдение условий займа – залог лояльного отношения к клиенту банковских работников. Старайтесь не допускать просрочек, поскольку это карается санкциями в виде пени и штрафов.

Знатоки советуют не использовать при погашении займа сразу весь материнский капитал, а оставить примерно треть на случай, если по каким-то причинам выплаты будут приостановлены.

Займ на строительство под материнский капитал

Чтобы использовать материнский капитал для строительства собственного жилья, потребуется оформить разрешение на проведение строительных работ. Такие документы выдают органы местного самоуправления. Процесс возведения сооружения должен начаться на земельном участке, который принадлежит супругу или супруге.

Следующий этап – визит к нотариусу, который оформляет объект недвижимости в общую долевую собственность обоих членов семьи. Эту формальность необходимо соблюсти в течение шести месяцев после ввода сооружения в эксплуатацию. Государство выдает материнский капитал после достижения ребенком трехлетнего возраста через обращение в отделение Пенсионного Фонда по месту жительства.

Можно ли погасить кредит с помощью материнского капитала

Ссуда на текущие расходы семьи является популярной услугой банковских организаций, предоставляемой населению. Такие займы выдают на приобретение бытовой техники, одежды, электронных гаджетов и даже продуктов питания. Кроме того, многие граждане РФ – держатели кредитных карт с различным лимитом, деньги с которых можно получить без заключения дополнительных договоров с банком. Соответственно, получая маткапитал, семьи пытаются направить его средства на погашение потребительского займа.

Нужно сразу сказать, что использовать материнский капитал на погашение обычного потребительского кредита нельзя.

Законодательство предусматривает только один вид займа, на который можно потратить материальную помощь – недвижимость. Но и тут придется соблюсти определенные условия:

- в договоре кредитования обязательно нужно указать цель выдачи займа;

- все несовершеннолетние члены семьи должны получить долю в недвижимости;

- к покупке допускается только жилье – коммерческие помещения, а также аварийные или требующие капитального ремонта приобрести нельзя;

- перевод средств материнского капитала состоится только в безналичной форме при наличии договора купли-продажи.

Кроме жилой недвижимости можно купить в кредит различные средства реабилитации для инвалидов, а вот погашение кредитов на обучение маткапиталом не предусмотрено. Правительство РФ рассматривает вариант того, как погасить потребительский кредит материнским капиталом в 2021 году, но никаких постановлений или законопроектов даже не зарегистрировано, не говоря уже о подписании. Так что на данный момент такая возможность отсутствует.

Договор займа под материнский капитал

Если молодая семья приняла решение оформить кредит «под материнский капитал», подготовка необходимого пакета документов предстоит основательная. Помимо самого сертификата потребуется:

- Справка о неизрасходованной сумме материнского капитала.

- Документы на жилье.

- Копии паспортов заемщика и созаемщика.

После принятия положительного решения заключается договор. В нем прописывается целевой характер займа. В нашем случае это означает возможность использования средств только для покупки жилья. Если ошибки в оформлении документа отсутствуют, пенсионный фонд переводит средства на реквизиты заимодателя.

Материнский капитал: что это такое и как его получить

Материнским капиталом называют одноразовую материальную помощь федерального уровня, выдаваемую при рождении детей. Сумма, на которую могут рассчитывать семьи в 2021 году, составляет 466 617 руб. При этом выдают средства только один раз, независимо от того, какой по счету ребенок стал причиной оформления сертификата или сколько детей в семье вообще.

Для получения маткапитала нужно обратиться в Пенсионный фонд РФ и предоставить:

- заявление о получении материальной помощи;

- паспорт заявителя;

- свидетельство о рождении ребенка.

Деньги начисляются на счет заявителя и могут быть реализованы только при безналичном расчете. Способы их использования строго ограничены законами России.

Узнайте подробнее о маткапитале, его размере и изменениях в 2021 году.

Займ под материнский капитал на улучшение

На самом деле перечень ситуаций, в которых разрешается использование материнского капитала для улучшения жилищный условий, достаточно широк, поэтому ознакомиться с ним будет далеко не лишним:

- Стандартная схема приобретения жилья.

- Индивидуальное жилищное строительство или возведение жилья с привлечением подрядной организации.

- Компенсация затрат за проведение работ за ИЖС или проведенную реконструкцию жилого объекта.

- Первоначальный взнос при оформлении ипотечного займа.

- Погашение ипотеки в счет суммы основного долга.

Совет от Сравни.ру: Использование материнского капитала на улучшение жилищных условий – самое разумное решение, которое могут принять молодые родители в отношении использования государственной помощи. Главный совет – не торопиться во время принятия решения и распорядиться деньгами с максимальной выгодой для своей семьи.

Как оформить займ под материнский капитал и где дают

В соответствии с правительственным постановлением, вступившим в силу с 1 января 2007 года, каждая семья, проживающая на территории Российской Федерации, в которой появилось двое и более детей, имеет право на получение такой государственной субсидии, как материнский капитал. Ознакомиться как направить средства материнского капитала на улучшение жилищных условий здесь: https://votposobie.ru/vidy-posobij/po-rozhdeniyu-rebenka/materinskij-kapital/kak-napravit-sredstva-materinskogo-kapitala-na-uluchshenie-zhilishhnyx-uslovij.html.

С теоретической точки зрения, семейным капиталом называют субсидию федерального уровня

Что нужно знать?

С теоретической точки зрения, семейным капиталом называют субсидию федерального уровня, которая предоставляется в качестве государственной поддержки семьям, решившим «родить» двух и более детей.

На начало 2021 года федеральная субсидия на второго ребенка равняется 453 026 рублям. Эти деньги в соответствии с постановлением можно использовать по трем основным направлениям:

- Оплата образования ребенка (этот пункт предполагает оплату обучения не только в высших учебных заведениях, но и в школе и даже в детском саду);

- Увеличение накопительной части пенсии матери;

- Для улучшения жилищных условий (реконструкция жилого здания, покупка дома или городской квартиры за наличные, а также оформление ипотечного кредита).

Внимание! Использовать материнский капитал можно по трем вышеуказанным направлениям. Причем в соответствии с законодательством Российской Федерации использовать можно как всю сумму, так и некоторую часть денег.

Вот только делать это можно по истечению трех лет с момента появления ребенка на свет. Единственное условие, которое предполагает использование средств материнского капитала преждевременно – это оформление ипотечного кредита на покупку жилья. Как показывает статистика, 95% всех получателей сертификата предпочитают тратить деньги на улучшение условий жилья. Читайте как рассчитывается транспортный налог для многодетных семей на этой странице.

Практически каждый человек, который получил сертификат, имеет массу вопросов относительно его использования. Причем в «эру кредитов» большая часть вопросов относится к возможности оформления целевого денежного займа под материнский капитал в микрокредитной компании или банке.

В том случае, если вся процедура получения кредита будет оформлена верно, в соответствии со всеми правилами, то использование семейного капитала будет являться абсолютно законным.

Использовать материнский капитал для оплаты денежного займа можно, если:

- его оформляют на строительство жилого дома;

- на покупку уже готового объекта жилья;

- на покупку загородного дома.

Других способов использовать семейный капитал в качестве уплаты кредита или его непосредственного оформления — нет.

Условия и правила

В соответствии с правилами и общепринятыми нормами, денежный заем – это некоторая разновидность форм гражданско-правовых отношений, которые регулируется п. 1 гл. 42 ГК РФ.

Внимание! Итак, прежде чем использовать материнский капитал, необходимо будет разграничить два определение: кредит и денежный заем. С теоретической точки зрения, кредит физическому лицу может предоставить только банк, а вот денежный заем может быть предоставлен не только юридическим лицом, но и государством и даже другим физическим лицом.

Так сформировалось два правила:

- Оформить заем под семейный капитал можно с организацией, которая готова по договору займа предоставить деньги на строительство или покупку помещения, предназначающегося для проживания.

- При этом, деньги, полученные по сертификату, могут быть направлены как на погашение основной задолженности, так и для уплаты образовавшихся процентов. Деньги могут быть переведены только по «безналу». Следовательно, это будет выглядеть так: счет Пенсионного Фонда – счет компании, которая готова предоставить целевой денежный займ.

Получается, что основное условие использования материнского капитала в качестве оплаты заема – это улучшение за счет кредита условий проживания семьи. Также это может быть ипотечное кредитование.

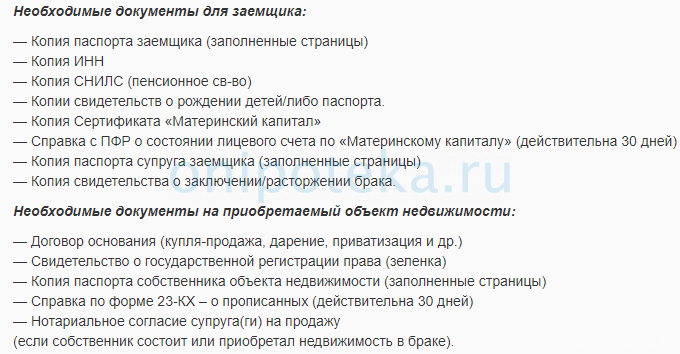

Как оформить?

Для того чтобы оформить займ на приобретение объекта жилья, необходимо будет предоставить в банк следующий пакет документов:

- Сертификат на получателя

- Св-во о заключении или расторжении брачных отношений.

- Св-во о рождении всех детей, проживающих в семье.

- Документы, удостоверяющие личность обоих супругов, конечно же, если их брачные отношения зарегистрирован официально.

- СНИЛС человека, который является непосредственным владельцем сертификата.

- ИНН получателя сертификата.

- Справка из ПФ Российской Федерации о размере семейного капитала.

Помимо вышеуказанных документов, для оформления ипотечного займа могут потребоваться такие бумаги:

- разрешение на проведение строительства жилого объекта;

- копия паспорта гражданина, являющегося продавцом объекта недвижимости;

- документ, который может установить права на жилье;

- технический паспорт и кадастровый паспорт.

Первоначально потенциальный заемщик должен будет обратиться в ПФ и только после отправится в банк.

Читайте обзор особенностей оформления регионального материнского капитала.

Где можно взять займ?

Сегодня денежный займ на капитал можно оформить только в нескольких кредитных компаниях Российской Федерации. К таковым относят:

- Сберегательный банк России – он предоставляет наиболее оптимальные условия;

- Россельхоз банк – требует не большой объем документов и практически не отличается тарифами от Сбербанка;

- ВТБ-24 – предлагает отличные условия и гарантирует невысокие проценты зарплатным клиентам.

Что касается остальных компаний, которые готовы предоставить заем под материнский капитал, то таких не так уж и много в России. Более конкретно следует узнавать в региональном отделение Пенсионного Фонда. Читайте как рассчитывается транспортный налог для пенсионеров и какие льготы есть.

Можно ли обналичить и как?

В соответствии с законодательством Российской Федерации, обналичивания средств материнского капитала запрещено. Деньги могут переходить только со счета на счет и не иначе.

В том случае, если родители предпримут попытку обналичить денежные средства, то их действия будут восприняты как мошенничество.

Отзывы

Как уже говорилось, 95% всех семей, имеющих право на получение сертификата, используют его на покупку жилья. Вот такие комментарии они оставляют:

«Если бы не помощь от государства, у нас бы с мужем не подучилось купить приличный дом для наших детей никогда. А так у них есть и собственных двор и просторные спальни. Мы остались довольны программой». Ознакомиться с возможностью погашения ипотеки материнским капиталом и какие документы понадобятся можно здесь.

«Да, семейный капитал – это конечно хорошо, отличный вклад в ипотеку, вот только мы не смогли выбрать квартиру, которая бы соответствовала всем требованиям, не нашим, а государства. Так что, все что нам остается – это проводить сделка как строительство. Что весьма неудобно и требует много времени».

Видео

Смотрите видео-материал о займе под материнский капитал:

Главное, что должен помнить потенциальный обладатель ипотечного жилья – это то, что оно в равной степени принадлежит всем членам семьи. После его приобретения необходимо будет в течение полугода зарегистрировать этот факт официально. Этот момент проверяется органами опеки.

Цели получения займа под маткапитал

Для легального использования суммы от государства стоит внимательно ознакомиться с законодательством и описанием возможных целевых расходов капитала.

ВАЖНО! Использовать государственную помощь можно только тогда, когда ребенку исполнится три года. До трёхлетия малыша сумма использоваться не может.

Потратить сумму можно на улучшение жилищных условий семьи, процесс социальной адаптации детей с инвалидностью, образование, а также допустимо осуществить перевод на накопительный счёт пенсии матери ребенка.

Если ребенку не исполнилось три года, сумму также можно потратить, оформив заем под маткапитал. Такой заем может быть выдан для строительства или покупки жилья, реконструкции или ремонта дома, в котором проживает семья.

ВАЖНО! Вывести деньги в наличном эквиваленте, потратить их на покупку автомобиля или погашение кредита нельзя.

Капитал может служить первым взносом ипотеки. Им можно погасить долг по кредиту на жильё. Но использовать сертификат может только семья, на имя которой он оформлен.

В целом же материнский капитал призван выступить хорошим подспорьем для ячейки общества, если применить его по назначению и согласно всем законодательным нормам.

Законодательная база

Маткапитал выдается государственными органами и ими же контролируется его использование. Попытки обналичить или провести самопроизвольную сделку приведут к привлечению ответственности. Цели, на которые можно потратить выделенную сумму, определены законом. Маткапитал регламентируется Федеральным законом № 256-ФЗ от 29 декабря 2006 года. Также в Постановлении Правительства РФ №862 от 12 декабря 2007 г. отражены правила, согласно которым должно проводиться направление средств на улучшение условий проживания.

Как выдается кредит под материнский капитал на строительство

Решая, где взять кредит на строительство, нужно помнить, что он аналогичен займу на покупку жилья. Разница только в том, что при возведении здания нужно сохранять все финансовые документы (чеки) за приобретение строительных материалов. Предоставив эти документы в ПФ, владелец сертификата получит соответствующую компенсацию.

Вторым вариантом являются жилищные займы под материнский капитал с переводом денег застройщику. В этом случае потребуются договор о предоставлении услуг и строительная смета. Если Пенсионный фонд сочтет такую трату целевой, то средства перечислят застройщику в течение месяца.

Узнайте подробнее как можно использовать маткапитал на строительство дома.

Где выдают кредиты под материнский капитал

В связи с тем, что материнский капитал обычно используется для покупки квартиры или строительства дома, кредиты выдаются по ипотечной программе. Такой займ предусматривает длительную рассрочку, вплоть до 30 лет, на крупную сумму. Банки, работающие с материнским капиталом, принимают деньги со счета ПФ на:

- первый взнос, который составляет от 10% до 30% общей стоимости квартиры;

- погашение тела кредита;

- закрытие процентов за пользование кредитом.

Кстати, использовать материнский капитал для погашения ипотеки можно и до наступления трехлетнего возраста ребенка. На данный момент это единственный способ получить выплату по сертификату раньше положенного срока.

Возвращаясь к вопросу о том, какие банки дают кредит под материнский капитал, нужно назвать несколько наиболее крупных финансовых учреждений РФ:

- Сбербанк, с годовой ставкой до 6,5% (для программ субсидирования до 7 лет) и сроком до 30 лет;

- банк ВТБ24, со ставкой до 8,4% и тридцатилетним сроком кредитования;

- Россельхозбанк, где процент займа под материнский капитал составляет 8% на 30 лет.

Практически все банки выдают ипотечные кредиты под материнский капитал с различными условиями. Отдельно нужно отметить, что организации типа МФО вообще не имеют права работать с материнским капиталом. При обращении в такую компанию Пенсионный фонд откажет владельцу сертификата.

https://onipoteka.ru/ipoteka-i-materinskij-kapital/kak-oformit-zajm-pod-materinskij-kapital-v-potrebitelskom-kooperative.html

https://tabor-kids.ru/pokupka-nedvizhimosti/zajm-pod-mat-kapital-do-3-let.html