Налоговый вычет по процентам по ипотеке

Приобретение жилья – вопрос серьезный и весьма затратный для кармана, а потому знание того, как правильно сделать налоговый вычет по процентам по ипотеке позволит снизить расходы. Так как ипотечное кредитование – довольно обширный вопрос, и для каждого отдельно взятого случая его условия отличаются, то следует рассмотреть различные варианты налоговых вычетов. А также – иные моменты, связанные с данным вопросом.

Кто и когда имеет право на налоговый вычет по процентам по ипотеке?

Налоговый вычет является процедурой, позволяющей вернуть средства, выплаченные с подоходного налога. Таким образом, получить налоговый вычет с процентов по ипотеке имеют право лишь граждане России, работающие по официальному трудоустройству и выплачивающие подоходный налог, равный 13% от получаемого дохода. Также к числу лиц, имеющих право на получение таковой возможности, относятся и нерезиденты, каждый год работающие в России не менее полугода (обязательно непрерывно).

В случае, если недвижимость оформлена на детей, не достигших совершеннолетнего возраста, то получить вычет смогут их родители. Если же речь идет о женщинах, находящихся в декретном отпуске, то они смогут рассчитывать на возможность совершения данной процедуры после выхода на работу.

Воспользоваться этой услугой могут все вышеперечисленные категории граждан практически в любое время.

Обращаем внимание, вычетом с процентов по ипотеке можно воспользоваться только после использования вычета с покупки недвижимости (2 млн. рублей). При чем эти два вычета не привязаны друг к другу, т.е., если ранее при покупке недвижимости за наличные денежные средства Покупатель воспользовался вычетом с покупки (2 млн. рублей), то приобретая новую недвижимость в ипотеку, можно воспользоваться вычетом по процентам по ипотеке (3 млн. рублей) (письмо Минфина от 03.11.15г. № 03-04-05/63421 , Письмо ФНС РФ от 21.05.2015г. № БС-4-11/8666).

Чаще всего это делается в начале календарного года (за предыдущий). Гораздо реже встречаются случаи подачи заявки в конце года. Находящиеся же в декрете женщины смогут подать заявление на оформление такового вычета не только за период данного отпуска, но и за предшествующие ему года (если жилое недвижимое имущество было приобретено до ухода в декрет).

Необходимый пакет документов для оформления вычета

Теперь стоит рассмотреть требуемые документы для налогового вычета по ипотеке. К их числу относятся:

- справки 2- и декларация 3- НДФЛ;

- паспорт (российское гражданство);

- бланк-заявление на предоставление налогового вычета;

- договор ипотечного кредитования;

- график погашения задолженности по ипотечному кредитованию;

- договор купли-продажи (или договор долевого участия) и акт приема передачи;

- справка-подтверждение из банковской организации об уплате процентов по ипотеке.

Получить справку, указанную в последнем пункт, можно непосредственно в банке, в котором бралась ипотека. Срок ее получения может варьироваться от нескольких часов до нескольких дней.

Важно отметить, что эта процедура носит разовый характер, а потому каждый год нужно будет заново подавать заявку на вычет. Это происходит по причине того, что размер выплат процентов по ипотечному страхованию, как правило, ежегодно меняется. Потому и справку каждый раз приходится получать новую, а это, в свою очередь, сказывается на основной процедуре.

Хотя существуют и различные отступления от стандартного пакета документов. В отдельно взятых случаях некоторые из них могут не потребоваться или же наоборот – инстанция в праве запросить какие-либо дополнительные справки и документы.

Важные документы для возврата НДФЛ

Возможно ли получить налоговый вычет по военной ипотеке?

Отдельно стоит рассмотреть налоговый вычет по военной ипотеке. По законодательству воспользоваться правом на возврат уплаченных процентов может только лицо, работающее по официальному трудовому договору и выплачивающее подоходный налог. Но есть и небольшой нюанс в этом вопросе – необходимо самостоятельное погашение ипотечной задолженности. В случае, если выплаты совершаются иным лицом (или органом), право на получение вычета аннулируется. Военная ипотека – этот самый случай. Здесь за военнослужащего кредитные обязательства погашаются государственным органом, а потому и рассчитывать на вычет не приходится.

Но есть и альтернативный вариант – возможно вернуть личные средства, которые военнослужащий внес в качестве первоначального взноса, а также потратил на ремонт и/или отделку жилого имущества. Но в этом случае есть ограничения по сумме:

- 2 миллиона рублей – в случае затрат на ремонтные и отделочные работы (или строительство нового жилья);

- 3 миллиона рублей – при досрочном погашении кредитных обязательств за счет личных денежных средств заемщика.

В таком случае процедура возврата средств идентична стандартному оформлению налогового вычета.

Можно ли получить налоговый вычет пенсионерам?

Есть и другой случай, требующий отдельного рассмотрения – налоговый вычет по ипотеке пенсионерам. Немаловажным фактором в этом вопросе является наличие трудовой деятельности у пенсионера в настоящий момент. Здесь существует два варианта развития событий – единоразовый возврат денежных средств и возможность снизить размер подоходного налога для последующих лет.

При единоразовом возврате сумма налогового вычета будет зачислена на счет лица спустя месяц после подачи заявления (а также предоставления всех необходимых документов). Во втором случае – снижение размера подоходного налога будет происходить уже после первого начисления официальной заработной платы.

Также снизить подоходный налог можно, и минуя инстанции. Для этого пенсионеру необходимо обратиться к работодателю и подать соответствующее заявление на его имя. После чего второй просто перестанет вычитать определенный размер подоходного налога из заработной платы пенсионера. К тому же в этом случае справка по форме 3-НДФЛ не потребуется.

Неработающие пенсионеры так же не лишаются права получения налогового вычета. В их случае процедура подачи заявки и необходимые документы идентичны стандартной ситуации. Единственное отличие заключается в праве на перенос – за основу берется размер официального заработка за предшествующий период.

Имеется ли срок давности?

Существует множество нюансов при оформлении налогового вычета. Так, многие граждане задаются вопросом наличия срока давности у данной процедуры. Ответ на этот вопрос дает юридическая компания: «Налоговый кодекс не устанавливает срока давности для возмещения затрат по уплаченным процентам». Таким образом, при подаче заявки, указать в заявлении гражданин может любые года.

Но важно учесть, что Федеральная Налоговая Служба может отказать в удовлетворении заявления, если у подающего его лица имеются какие-либо задолженности по оплате ипотечного кредитования за указанный период. При отсутствии же таковой можно смело подавать заявку.

Следует заметить – подача декларации для выплаты средств за вычет может осуществляться за период в три года. Например, в 2018-ом году гражданин может указать в декларации период с 2014-го по 2016-й год, но при этом он в праве указать и расходы за предшествующие годы. Это позволит учесть уровень официального дохода за выше указанные года, но при этом «не потерять» более ранние расходы.

Пример расчета налогового вычета

Рассчитать налоговый вычет по ипотеке можно и самостоятельно. Для этого нужно обратить внимание на пример расчета:

В 2015-ом году гражданин купил жилую недвижимость ценой в 7.000.000 рублей, где 3.000.000 рублей – заемные у банка средства (ипотека).

Срок кредитования составил тринадцать лет, а размер начисленных процентов – 1.500.000 рублей.

Размер начисленного официального дохода физического лица за это время равен 900.000 рублей.

Хоть недвижимость и куплена за 7 000 000 рублей, но максимальная сумма, с которой может взиматься налоговый вычет с покупки, равна 2.000.000 рублей, потому для расчета берется показатель – 2.000.000 рублей.

В итоге получаем:

2 миллиона * 13% = 260 тысяч – вычет с покупки недвижимости;

1,5 миллиона * 13% = 195 тысяч – вычет с выплаченных процентов;

900 тысяч * 13% = 117 тысяч – размер выплаченного гражданином подоходного налога.

Так как размер налогов, выплаченных физическим лицом за озвученный срок, ниже, чем сумма вычета. Потому компенсировано ему будет 117 тысяч рублей, а остаток будет учтен в следующем периоде (календарном году).

Вычет за переплату по процентам ипотеки гражданин сможет использовать на протяжении всего срока кредитования (195.000 рублей – на 13 лет). Но следует заметить, что получить фактическую компенсацию данной суммы он сможет только при выплате процентов по ипотечному кредиту. Воспользоваться этой возможностью можно в любой срок вне зависимости от размера выплаченных процентов – компенсация будет соразмерна их оплате. Таким образом, использовать это право можно даже несколько раз на протяжении всего срока кредитования.

Ипотечный заемщик несет нешуточные расходы. Но у него есть великолепная возможность сэкономить – заказать налоговый вычет при покупке жилья в ипотеку. Государственные фискальные органы вернут 13% НДФЛ при соблюдении следующих условий:

- ипотечная квартира находится в собственности (дом–новостройка как минимум сдан в эксплуатацию);

- заемщик – налоговый резидент РФ;

- заемщик официально трудоустроен (деньги вернут только тем, кто честно, «по-белому», платил НДФЛ в течение последних трех лет).

Налоговый кодекс предусматривает два имущественных налоговых вычета:

- при покупке жилого объекта, земельных участков, расположенных под ними, также сюда относятся расходы на ремонт квартиры, купленной под самоотделку;

- по процентам ипотеки, уплаченным по кредитному договору.

При покупке 2 или больше квартир, возмещение можно получить за каждую. Однако есть ограничение: суммарная стоимость всех объектов не должна «перепрыгнуть» через 2 млн. рублей.

Также можно стребовать из бюджета имущественный налоговый вычет по процентам ипотеки. В отличие от предыдущего вида компенсации, возместить расходы на вознаграждение банку можно только 1 раз за 1 объект. Ограничение – 390 тыс. руб. (13% от трех миллионов).

Обратите внимание, что одновременно воспользоваться двумя вычетами нельзя. Сначала нужно подавать и полностью получить вычет на покупку, а затем уже подавать на вычет по процентам.

Зато нет ограничений на вид недвижимого имущества. Не подойдет разве что дачный домик и земля в садоводческом обществе. Главное условие: в кредитном договоре ясно указана цель займа – покупка жилья, земли для постройки либо рефинансирование кредита на приобретение жилого объекта.

Когда можно подавать на налоговый вычет по ипотеке и какую сумму вернуть

Декларацию 3–НДФЛ подают в любом квартале. Если вы прикупили дом в 2018 году, то первую декларацию можно подать в любой день 2019 года.

Максимальная сумма ипотечного займа составляет 3 миллиона рублей (речь идет только о всей суммы кредита — без процентов). Если займ меньше, берется вся сумма целиком. Если больше — возврату подлежат только 390 000 р. (13%).

Правда, 390 тыс. рублей заемщик вернет лишь в том случае, если раньше уже отдал ее в виде налогов государству и получил полностью вычет с покупки – 260 тыс. рублей. В противном случае он может рассчитывать лишь на возврат реально выплаченных налогов, удержанных из его зарплаты.

Назовем также случаи, когда нельзя получить налоговый вычет:

- недвижимость приобреталась за границей;

- квартира находится в недостроенном доме и он еще не сдан в эксплуатацию;

- куплено нежилое помещение, например, апартаменты;

- жилье продано (в реестре значится другой собственник);

- срок уплаты подоходного составляет менее 3–х лет;

- заемщик менее 6 месяцев в году получает доходы на территории России.

Подавать бумаги необходимо по месту официальной регистрации заявителя. Это сделано с целью исключить получение двойной и тройной компенсации в разных регионах одним и тем же лицом. Но приезжать лично не обязательно. Можно переслать бумаги по почте. Или подать заявление на налоговый вычет по ипотеке через госуслуги.

Важно! Имущественные взаимоотношения внутри семьи иногда так запутаны, что трудно обойтись без привлечения опытных платных консультантов. Они помогут воспользоваться компенсационным механизмом возврата НДФЛ с наибольшей выгодой для заемщика. В частности оформить налоговый вычет после выплаты ипотеки. Экономия здесь вряд ли уместна, так как «на кону» тысячи рублей.

Правила для женатых и замужних заемщиков

Налоговый вычет при ипотеке супругами распределяется в зависимости от выделенной доли в купленном жилье. При этом возможны следующие варианты. Жилье находится:

- в личном владении заемщика, состоящего в браке («вторая половинка» не записана в правоустанавливающих документах);

- в общей совместной собственности;

- в долевой собственности;

- совладельцами являются несовершеннолетние дети.

В первом случае проблем не будет вовсе. Если у владельца имущества есть белая зарплата, он заберет все, что причитается по закону. Супруг(а) тоже может запросить возврат средств, если владелец по разным причинам не сможет воспользоваться своей льготой. Если жилье поделено на части, каждый получает 13% от своей доли.

Во втором случае право на налоговый вычет по ипотеке в совместной собственности имеют оба супруга. Если они официально трудоустроены, то каждый из них подает документы в ФНС и по соглашению распределяют между собой налоговый вычет на покупку квартиры и возвращают свои налоги. По этому соглашению право на вычет можно предоставить только одному супругу. И право на вычет за покупку у второго супруга сохраниться. Таким образом, при больших официальных зарплатах семья может вернуть суммарно не 260 тыс., а 520 тыс. рублей, если в будущем купит еще одну квартиру.

А вот с возвратом процентов такая схема не работает. Налоговый вычет супруги по ипотеке делят между собой (в любой пропорции). Либо кто–то один берет на себя все хлопоты по возврату НДФЛ.

Важно! Подавать заявление в налоговую службу может любой из супругов либо оба сразу. Если жена, например, в декрете, то выплаты выгоднее получить мужу. Если супруг не может подтвердить официально свой доход или он использовал свое право на вычет раньше, тогда документы подаст жена.

Если в составе семьи есть дети–собственники

Иногда право собственности на жилые квадратные метры есть не только у взрослых, но и несовершеннолетних членов семьи. Дети не работают, но отец и мать могут включить их долю в базу для расчета. Родители детей имеют право на налоговый вычет по ипотеке на ребенка даже в том случае, если они вообще не являются владельцами недвижимого имущества (оно записано на несовершеннолетнего).

Пример. Квартира стоимостью 2 млн. рублей куплена на мать и ребенка. Базой для расчета будет не один миллион рублей (доля матери), а 2 миллиона (вместе с частью ребенка).

Но следует учесть, что эта норма касается только самого жилья, но не процентов. Так как несовершеннолетний не может выступать заемщиком и оплачивать кредит. Исключение – ребенок единственный собственник. Тогда можно требовать компенсации и за банковские услуги.

Внимание! Отдельной декларации на ребенка заполнять не требуется. При оформлении налогового вычета 13 процентов при покупке квартиры достаточно приложить его документы.

При этом ребенок не лишается подобной льготы в будущем. Став совершеннолетним, он легко реализует свое право на налоговые привилегии, если решит приобрести жилой объект на свое имя.

Налоговый вычет по ипотеке повторно – что изменилось в 2019 году

В 2014 году в НК появились новые нормы. Раньше компенсацию можно было получить однократно и только за одно жилье. Причем проценты не отделялись в отдельную категорию. Теперь компенсация предоставляется многократно и на разные объекты. А вознаграждение кредитору выделяется отдельной статьей.

Важно! Во время консультации юрист обязательно спросит, когда в реальности покупалось жилье. Если гражданин уже брал налоговый вычет 13% за квартиру до 01.01.2014 г., ему не разрешат воспользоваться им повторно.

Но есть нюанс. Поскольку проценты выделяются теперь в отдельную категорию, можно получить за них компенсацию после 1 января 2014 г.

Как получить налоговый вычет 13 процентов – примеры

Пример 1. Семья приобрела дом стоимостью 4 млн., 2,5 млн. – вознаграждение банку. Возврату подлежат:

- 2 000 000*13%=260 000 р. за дом;

- 2 500 000*13%=325 000 р. за проценты.

Пример 2. Куплена комната стоимостью 400 тыс. рублей (150 000 р. – проценты). Позже покупается квартира за 2,3 млн. рублей. Можно получить возврат:

- за первое жилье: 400 000*13%=52 000 р.

- за второе жилье: (2 000 000 – 400 000)*13%=1 600 000*13/100=208 000 р.;

- за проценты по первому кредиту: 150 000*13%=19 500 р.

Внимание! Возврат процентов за квартиру получить нельзя, так как льгота уже использована.

Пример 3. В 2012 году куплена квартира за 1 млн. рублей, льгота по ней реализована. В 2018 году покупается новая квартира за 1,5 млн. рублей (проценты – 800 000 р.). Возврат за новое жилье уже невозможен, а вот за проценты – да. 800 000*13%=104 000 р.

Как узнать, какая часть из выплат – основной платеж и какая – проценты

К кредитному договору обязательно прилагается помесячный график платежей. В нем указана в частности структура платежа: сколько рублей составляет выплата основного долга, сколько – проценты.

Не секрет, что первые годы выплат проценты значительно превышают основной платеж (иногда в 2 раза). Однако обратиться за компенсацией процентов перед вычетом за покупку нельзя. Сначала заемщик получает вычет на стоимость квартиры и только затем – возмещение процентной ставки.

Сколько раз налоговый вычет по ипотеке предоставляется заемщику

Порядок следующий. Сначала заемщик получает компенсацию по стоимости жилья. И только затем подает ходатайство на возврат процентов. Если доходы у него небольшие, он не сможет забрать всю причитающуюся сумму за один раз. Таким образом, нужно подавать 3–НДФЛ ежегодно.

Иногда спрашивают, можно ли налоговым вычетом погасить ипотеку. Конечно. Гражданин распоряжается полученной суммой, как ему заблагорассудится. Эти деньги разумно направить на досрочное погашение займа. Для этого необходимо обратиться к своему кредитору и заранее написать соответствующее заявление.

Таким образом, если имущество приобреталось в 2014 году или позже, за компенсацией можно обращаться несколько раз. Сначала получить возврат за стоимость имущества, затем – по выплаченным процентам. Если первая квартира стоила дешевле 2–х млн. рублей и вы покупаете вторую, значит, можно обратиться в госорганы еще раз.

Важно! В целом можно обращаться за компенсацией сколько угодно раз, пока основная льгота не достигла цифры в 260 тыс. руб.

При наличии нескольких квартир можно учитывать их суммарную стоимость. К сожалению, с процентами такая схема не работает. К рассмотрению подается только один объект.

Как выплачивается налоговый вычет при ипотеке

Порядок выплаты налогового вычета по процентам ипотеки зависит от способа подачи заявления.

За вычетом можно обратиться:

- в ИФНС по месту регистрации и тогда налоговая перечислит на расчетный счет, указанный в заявлении;

- у работодателя – при таком способе, НДФЛ с зарплаты просто не будет удерживаться.

Сколько ждать налоговый вычет по ипотеке

Сроки стандартные и определены Законом. Максимальный срок возврата подоходного налога – 4 месяца со дня подачи полного и исчерпывающего пакета документов. 90 дней отведены на проверку, еще месяц – на перечисление денег.

Подразделения налоговой службы, которые занимаются обслуживанием населения, всегда трудятся с предельной нагрузкой. Рассчитывать на то, что они справятся за месяц или два, не приходится. Таким образом, опытные должники готовят документы в первых числах нового года. Чтобы в мае получить долгожданные выплаты.

Важно! Для налогового вычета по ипотеке нужно открыть счет в любом российском банке. Наличными суммы по ведомости не выдаются – только в безналичной форме. Запланировали получить деньги на карту – узнайте банковский счет, к которому она «привязана».

Счет можно указать сразу, можно – позже. Если счет, на который вы ждете перевод от государства, вдруг окажется, закрыт (заблокирован), не беда. За месяц до даты Х вы успеете подать заявление в ФНС о перечислении денег на новый счет (карту).

Как получить налоговый вычет по ипотеке через работодателя

Сначала деньги «уходят» государству, потом – возвращаются. Это довольно длительная бюрократическая процедура. Кэш приходится ждать минимум 4 месяца. Если проверяющие найдут технические неточности и потребуют внести исправления – еще дольше.

Но есть более короткий путь – вовсе не платить подоходный налог. Следует обратиться с соответствующей письменной просьбой к своему работодателю. Он просто не будет высчитывать Ваш подоходный из зарплаты.

Однако заявления недостаточно. Необходимо подтвердить документально, что вы имеете право на 13% налогового вычета при ипотеке. Без уведомления от ФНС – не обойтись. Придется приготовить в ИФНС пакет документов и приложить к нему справку с места работы с указанием реквизитов Вашей фирмы/предприятия (ИНН, КПП, адрес, телефон).

Действовать через работодателя – гораздо быстрее, чем возвращать уже поступившие деньги в бюджет. На выдачу уведомления у налоговой уходит всего месяц. Да и не нужно ждать целый год налоговый вычет по ипотеке на квартиру или другое приобретенное жилье.

Важно! Если вы осчастливите свою бухгалтерию в марте, они не только перестанут высчитывать налог с марта, но вернут удержанную сумму НДФЛ в январе и феврале.

Если квартира готовится к продаже

Иногда жилье, купленное в ипотеку, необходимо срочно продать. Порядок следующий. Сначала необходимо подать 3-НДФЛ для налогового вычета по ипотеке и получить его. И только потом – подписывать с покупателем договор купли–продажи. ФНС обязательно проверит, кто на данный момент является собственником жилья. Если владелец другой – в выплате будет отказано.

Если зарплата маленькая или доходов нет вообще

Бывают такие ситуации, когда сумма, выплаченная за квартиру, большая. А официальная заработная плата – мизерная. А ведь налоговый вычет с ипотеки ФНС рассматривает именно как возврат. То есть если вы отдали казне за минувший год 50 тыс., то вернуть 200 тысяч за один раз – не получится.

В таком случае есть два пути:

- растянуть выплаты во времени (возвращать свои налоги частями, подавая декларацию 3–НДФЛ в течение нескольких лет);

- «подключить» к возврату средств супруга/супругу, если у него/нее «белая» зарплата выше.

Напоминаем, что на налоговый вычет по ипотеке оба супруга имеют право независимо друг от друга, если речь идет о стоимости жилья. Что касается процентов, то 100% положенных выплат получает кто–то один или оба, но в определенной пропорции.

Можно ли рассчитывать на налоговый вычет по ипотеке если не работаешь? В принципе это возможно, если у заемщика есть другие доходы (не зарплата), которые государство облагает подоходным налогом. Например, сдача жилья в аренду и НДФЛ оплачивается в бюджет.

Пенсионер – не сможет применить льготу, если он более 3–х лет на пенсии и не имеет других доходов. С пенсионных выплат налоги не платятся. Соответственно людям пенсионного возраста государство не может ничего вернуть. Но граждане, получившие статус пенсионера 1–2 года назад, вправе рассчитывать на возврат НДФЛ за предыдущие максимум 3 года.

В целом же практика снижения налоговой нагрузки рассчитана на трудоустроенных граждан, работающих по найму. ИП может получить возврат, если он работает на общей системе налогообложения. Для специальных режимов (УСН, ЕСХН, ЕНВД) имущественный вычет не предусмотрен.

Налоговый вычет на строящееся жилье в ипотеку

По закону необходимо быть собственником жилья. Для вторичного рынка подтверждением данного факта является соответствующая выписка из ЕГРН (или свидетельство). При заключении договора долевого участия необходим подписанный всеми сторонами акт приема–передачи. Вместе с ДДУ его достаточно, чтобы налоговая признала Вас собственником жилья.

Налоговый вычет при покупке вторичного жилья

Предоставляется при заключении договора купли–продажи и регистрации собственности в установленном законом порядке. При этом нет разницы, привлекали вы заемные средства или рассчитывались личными сбережениями. Обязательно воспользуйтесь прекрасным шансом частично вернуть потраченное.

Налоговый вычет по ипотеке на апартаменты

Если куплены апартаменты, то, к сожалению, налоговым вычетом воспользоваться нельзя, так как апартаменты не относятся к жилым объектам. В статье 220 Налогового Кодекса РФ речь идет только про жилые объекты недвижимости, поэтому и вычет по процентам по ипотеке также невозможно получить.

Возможность налогового вычета по двум ипотекам

Получить налоговый вычет по двум ипотекам можно, но только при условии оформления кредитных договоров и права собственности на квартиру на разных супругов. Например, первая квартира покупается, и кредитный договор оформляется на мужа. При этом составляется брачный договор. Вторая квартира оформляется, и ипотека берется только женой. Так возможно получить максимальную сумму налоговых вычетов с покупки квартиры и процентов по ипотеке 1300 000 рублей!

Возврат налогового вычета за квартиру по ипотеке в случае рефинансирования

С 2017 года ипотечные ставки начали снижаться. Многие заемщики подают документы на перекредитование. Вернуть НДФЛ в этом случае также возможно. Но проследите, чтобы в кредитном договоре с новым банком была указана цель нового займа: рефинансирование кредита на покупку недвижимости.

Важно! Закон не запрещает претендовать на налоговые вычеты при выплаченной ипотеке. Важен факт покупки, а не гашения долга перед финансовой организацией.

Подведем итоги

У имущественной льготы по НДФЛ есть свои особенности. Чтобы получить налоговый вычет при покупке вторички, необходимо быть владельцем имущества и иметь «белые» доходы. Право компенсации за новостройку наступает после того, как дом начинают эксплуатировать (подписан соответствующий акт).

Российское законодательство проявляет гибкость в данном вопросе. Супруги имеют право разделить льготу в любой пропорции или даже передать свое право «второй половинке» при определенных условиях. Выплаты позволено растянуть на несколько лет, а также подать заявление на налоговый вычет процентов по ипотеке.

Важно! Если к имущественному вычету плюсуется компенсация за образование, лечение и т.д., декларация все равно подается одна. В ней перечисляются все виды льгот по НДФЛ, на которые вы претендуете.

Налоговый вычет при покупке квартиры без ипотеки предоставляется на тех же условиях. За исключением возврата ипотечных процентов, которые в данном случае не платились по кредитному договору.

Как получить налоговый вычет при покупке квартиры в ипотеку?

Любой добросовестный налогоплательщик в случае приобретения жилой площади в ипотеку может рассчитывать на налоговый вычет. Это потому, что в законодательном плане покупка квартиры считается расходами, несмотря на то, что были потрачены заемные средства. О том, как вернуть часть уплаченных в бюджет государства обязательных взносов (НДФЛ), пойдет речь в данной статье.

Что такое налоговый вычет на покупку квартиры?

Под налоговым вычетом подразумевается льготная скидка со стороны государства относительно граждан, купивших жилую недвижимость. Использовать эту привилегию допускается единожды.

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-52-02 Москва; 8 (812) 467-30-22 Санкт-Петербург; +7 (800) 301-61-24 Бесплатный звонок для всей России.

Согласно законодательным нормам имущественный вычет в размере 13% может быть пяти видов, в том числе и на квартиру, купленную на заемные средства в ипотеку (регламентируется п. 1 ст. 220 НК РФ и Письмом ФНС России от 21.05.2015 № БС-4-11/8666).

Можно ли сделать налоговый вычет при покупке квартиры в ипотеку?

Приобретя в собственность жилые квадраты на ипотечные средства, налогоплательщик законно может вернуть отчужденный налог НДФЛ, взимаемый с любых документально подтвержденных расходов. А по законодательству, данная сделка является теми же расходами, несмотря на то, что деньги были потрачены не свои (ст. 252 и 346.16 НК).

Исходя из положений НК РФ (пп.3 и 4 п.1 ст. 220), существует возможность получения вычета при покупке квартиры в ипотеку:

- от стоимости купленного объекта;

- по ипотечным процентам.

Чтобы вернуть налоговые отчисления по ипотечному займу на квартиру и процентам необходимо соблюдение следующих условий:

- заявитель должен быть налоговым резидентом РФ (207 статья НК);

- регулярный доход на официальном месте работы, с которого стабильно взимается 13% в пользу государства;

- покупается недвижимость в пределах РФ;

- взятый кредит – целевой (предназначенный для покупки недвижимости).

Основные принципы расчета налогового вычета

Чтобы понимать, как правильно высчитать налоговый вычет при покупке квартиры в ипотеку, стоит рассмотреть наглядный пример. Так, размер ипотечного займа составляет 2350000 руб. со сроком выплаты 10 лет. Ставка – 12,5%.

Чтобы понимать, как правильно высчитать налоговый вычет при покупке квартиры в ипотеку, стоит рассмотреть наглядный пример. Так, размер ипотечного займа составляет 2350000 руб. со сроком выплаты 10 лет. Ставка – 12,5%.

Для того, чтобы подсчитать величину основного вычета, надо знать размер кредита. В данном случае к рассмотрению берется только 2 000000 (это лимит по имущественному вычету, согласно пп. 1 п.3 ст. 220 НК РФ, налоговый вычет при покупке квартиры можно осуществить суммы не более двух миллионов), а не 2 350000. С оставшихся 350 тысяч вычет вернуть не удастся.

Формула: Вычет = Ставка х Размер ипотечного кредита

Подставляем свои данные: Вычет = 0,13 х 2000000 = 260000 руб.

Собственник недвижимости, приобретенной в ипотеку, по итогу получит 260 тыс. руб., при условии, что 13% от суммарной годовой зарплаты выше этого значения.

Для расчета процентов по ипотеке рекомендуется воспользоваться онлайн-калькулятором. Подсчет ведется по аналогичному алгоритму: сумма переплаченных процентов перемножается на 13%. Но этот вычет будет возможно затребовать только после того, как заемщик полностью выплатит проценты по ипотеке на квартиру.

Подсчет вычета НДФЛ из оплаченных процентов по ипотеке ведется по аналогичному алгоритму: сумма переплаченных процентов перемножается на 13%. Но этот вычет будет возможность затребовать только после того, как заемщик полностью выплатит проценты по ипотеке.

Пример 1: В 2012 году неким гражданином была куплена жилплощадь за 1,7 млн. руб. Основной имущественный вычет составил 221 тыс. руб. (13% х 1700000 руб.). Размер уплаченных процентов – 130 тыс. руб. Значит к возврату полагается 351 тыс. руб. До 1.01.2014 г величина процентов привязывалась к основному вычету и выплачивалась в полном объеме.

Пример 2: Квартира была взята на ипотечные средства в 2015 году за 2,5 млн. руб. сроком на 7 лет. До 2018 года (когда была подана декларация в налоговую на вычет) было выплачено процентов – 750 000 руб. Согласно новой редакции Закона № 220 НК, основной и процентный вычет не суммируются. По первому предел – 2000000 руб., по второму – 3000000 руб. Отталкиваясь от реальных сумм высчитывается налоговый вычет в размере 13%. Здесь возврату подлежат следующие суммы: основная – 260 тыс. руб., по процентам – 97500 руб. (750000 х 13%). Всего гражданину полагается 357500 руб.

Налоговый вычет по «телу» ипотеки и процентам – это две отдельные суммы расходов (согласно пп. 1 п. 3, п. 4 части 2 ст. 212 НК РФ их предел, соответственно – 2 и 3 млн. руб.). Поэтому при наличие ипотечного займа гражданину полагается 2 вычета.

Кто имеет право на возврат налогов при покупке квартиры в ипотеку?

Законно претендовать на вычет по ипотечному займу на квартиру может каждое физлицо, исправно выплачивающее со своих доходов 13% НДФЛ и приобретающее жилой объект в личную или иную собственность либо для собственных малолетних детей (в соответсвии с пунктом 1,6 статьи 220 НК).

Доходы иностранных специалистов также облагаются такой же ставкой, но на основании пункта 3 статьи 220 НК. Им налоговый вычет при покупке квартиры в ипотеку не полагается (согласно Письма Минфина от 27 октября 2017 № 03-04-05/70750).

На какой вид недвижимости распространяется налоговый вычет?

Исходя из пп. 3 п. 1 статьи 220 НК следует, что граждане имеют реальную возможность вернуть 13% подоходного налога после приобретения ряда недвижимых объектов:

- строящейся или готовой квартиры, отдельных квадратных метров;

- дома, предназначенного для постоянного проживания;

- земельного надела;

- долей в жилом объекте.

А также в этот список входят затраты на возведение собственного дома.

Какую максимальную сумму можно получить?

В статье 220 НК (конкретно в пунктах 3,4) и в Письме Минфина РФ от 22.08.2014 № 03-04-05/42128 сказано, что размер предоставляемого имущественного вычета по жилищному займу зависит от суммы потраченных средств на приобретение ипотечного жилья и уплаченных процентов по кредиту, но в определенных границах:

- лимит вычета из основной стоимости квартиры – 13% из не более 2000000 руб.;

- лимит вычета по оплаченным процентам – 13% из не более 3000000 руб. (если квартира куплена после 1.01.1014 г – когда вступил в силу Закон с поправками от 23.07.2013 N 212-ФЗ (ред. от 02.11.2013)) или со всей суммы переплаты (если приобретение было до указанной даты – старая редакция ст. 220 НК).

Пример

Неким гражданином в 2015 году была куплена квартира за 6000000 руб. на ипотечные средства. Сумма переплаты по процентам по факту составила 3000000 руб. По закону ему полагается 2 вычета: за основной в 2 млн. руб. – 13% (260 тыс. руб.) и за проценты в размере 3 млн. руб. – 13% (390 тыс. руб).

При этом учитывают, что гражданин сможет получить вычет по ставке 13% за период, предшествующий покупке квартиры, когда он получал заработную плату или другую налогооблагаемую прибыль. Но сумма будет корректироваться в зависимости от дохода, с которого уже удержано НДФЛ.

В 2017 году некий гражданин стал владельцем собственной квартиры за 6 млн. руб. (без принятия во внимание процентов), а доход, подлежащий налоговому обложению, который можно уменьшить на 13% в нынешнем году = 700 тыс. руб. Исходя из этого вернут НДФЛ в сумме 91 тыс. руб. Оставшиеся 1300 000 переносят на следующий год.

Сколько раз можно сделать налоговый вычет при покупке квартиры в ипотеку?

Налоговый вычет покупатель квартиры имеет право получить только единожды. Если же он второй раз решил взять ипотеку и купить вторую квартиру или дом, он однозначно лишается права на получение компенсации. Исключением будет ситуация, когда вычет за первый объект (купленный после 1.01.2014) был возвращен не полностью и часть от 2 млн. руб. осталась не востребованной (например, вернули налог с 1400000 руб., а 600 тыс. руб. можно перекинуть на второй объект). Это закреплено в пп.1 п.3 статьи 220 НК РФ. Если же квартира была приобретена до вступления в силу ФЗ № 220, то остаток по вычету пропадает.

Налоговый вычет покупатель квартиры имеет право получить только единожды. Если же он второй раз решил взять ипотеку и купить вторую квартиру или дом, он однозначно лишается права на получение компенсации. Исключением будет ситуация, когда вычет за первый объект (купленный после 1.01.2014) был возвращен не полностью и часть от 2 млн. руб. осталась не востребованной (например, вернули налог с 1400000 руб., а 600 тыс. руб. можно перекинуть на второй объект). Это закреплено в пп.1 п.3 статьи 220 НК РФ. Если же квартира была приобретена до вступления в силу ФЗ № 220, то остаток по вычету пропадает.

Что касается налогового вычета при покупке квартиры в ипотеку по процентам, то он возвращается однократно и по одному объекту в пределах допустимой законом суммы (п. 8 ст. 220 НК РФ, Письма Минфина от 21.08.2013 № 03-04-05/34150, от 14.08.2013 № 03-04-08/32992). А невостребованный остаток не подлежит переносу на другой объект.

Можно ли сделать налоговый вычет при покупке квартиры в ипотеку на двоих супругов?

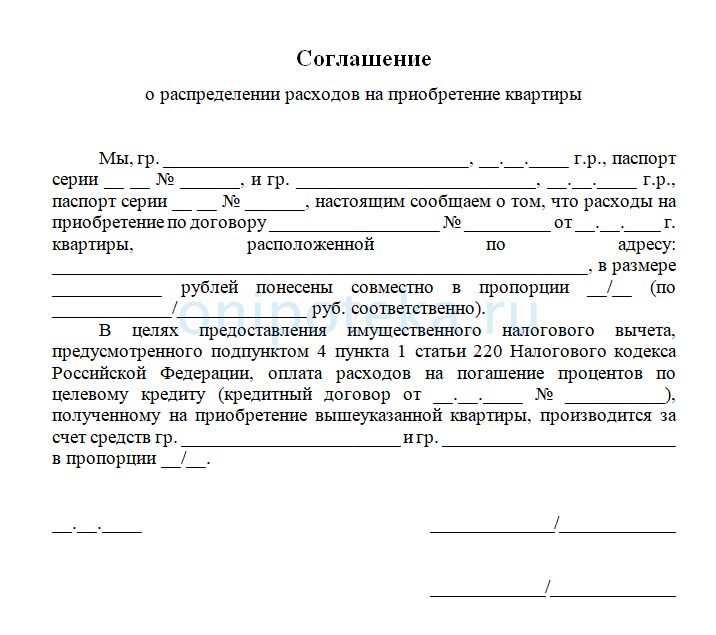

Разрешается распределить налоговой вычет при покупке квартиры в ипотеку между мужем и женой, числящимися равноправными собственниками. Но принцип деления зависит от времени приобретения жилой недвижимости.

Если покупка была сделана до 1.01.2014 года, то здесь будут действовать старые правила НК (пп.2 п.1 ст. 220), которые гласят, что налоговый вычет приурочен к объекту недвижимости, а не собственникам. Максимально допустимый размер к получению (в совокупности) – 13% от 2000000 руб. Именно такую сумму можно распределить между супругами, даже при большей цене купленной квартиры.

Сдавая впервые декларацию по НДФЛ в налоговую, подают пакет документов и заявления. Вычет будет распределен согласно долям, прописанным в регистрационном свидетельстве права собственности на жилплощадь. Если были задействованы ипотечные средства, то вычет по процентам привязан к основному и делится так же, как и он (на основании Письма Минфина РФ от 20 сентября 2013 N 03-04-05/39132, 01 сентября 2010 N 03-04-05/6-512, УФНС РФ по г. Москве от 21 марта 2011 N 20-14/4/025803). В итоге, каждый получает причитающуюся ему часть из своей зарплаты.

Касательно жилплощади, купленной после 1.01.2014 года, имущественный вычет допускается разбивать на двоих в произвольно установленных долях (регламентируется Письмом ФНС России от 30 марта 2016 № БС-3-11/1367@, Минфина России от 29 июня 2015 № 03-04-05/37360, 01 июня 2015 № 03-04-05/31428, 10 марта 2015 № 03-04-05/12335). Если стоимость квартиры больше 4 млн. руб., то отдельного заявлении о распределении вычета не потребуется – каждому причитается по 2 млн. руб. вычета (в целом семья получит 13% от 4000 000 рулей итого 520 тыс. руб.).

Что касается процентного вычета, то его можно распределить между супругами в любом соотношении (0/100, 30/70 или иное), независимо на кого оформлен кредит (Письмо Минфина РФ от 16 мая 2017 N 03-04-05/31445). Для чего направляют в налоговую соответствующее заявление с подписями обоих супругов.

Как влияет статус занятости заявителя при вычитании налога?

Запросить выплаченный подоходный налог при покупке квартиры в ипотеку смогут граждане, имеющие статус налогового резидента. Иначе говоря, это лица, постоянно проживающие и работающие на территории РФ, исправно отчисляющие НДФЛ со своих доходов.

На возврат имущественного налога при покупке недвижимости в ипотеку не смогут рассчитывать граждане (п. 5 ст.220 НК РФ):

- без официального трудоустройства в предшествующие 3 года;

- приобретшие жилье у взаимозависимых;

- индивидуальные предприниматели (ИП), работающие по упрощенной системе налогообложения, у которых нет прибыли, облагаемой 13%;

- служащие, купившие жилую недвижимость за счет средств работодателя или государственной жилищной субсидии.

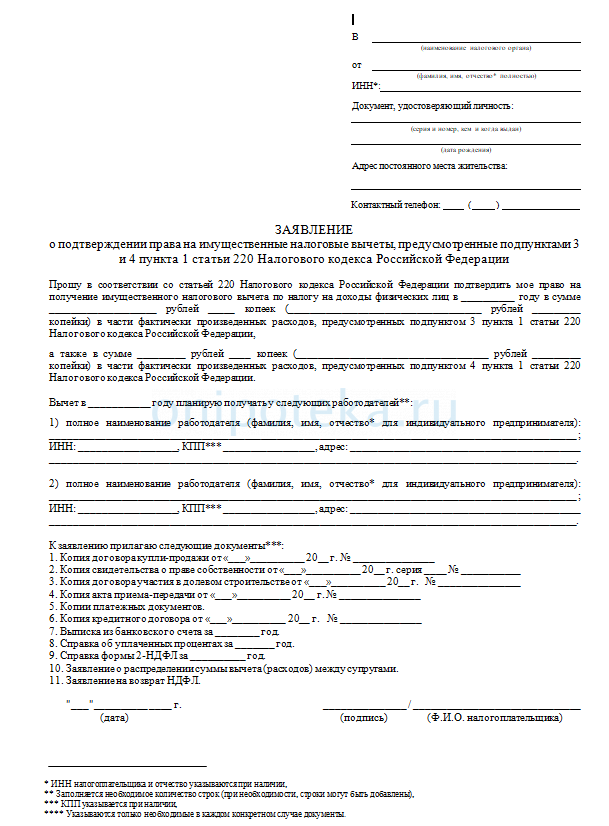

Необходимые документы для оформления налогового вычета при покупке квартиры в ипотеку

Для предъявления в налоговый орган собирают следующий пакет документов (пункт 6 ст. 220 НК):

- паспорт российского образца;

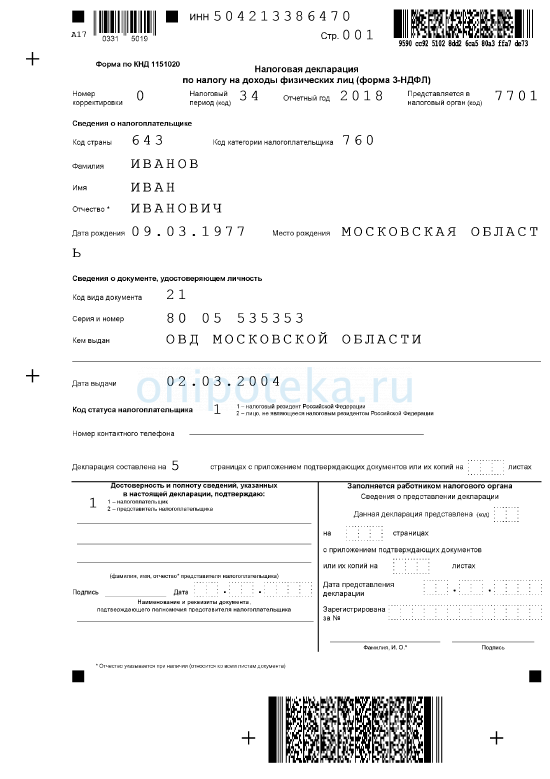

- заполненная декларация 3-НДФЛ;

- справка о доходах и перечисленных налогах за отчетный период (форма 2-НДФЛ);

- выписка из ЕГРН, подтверждающая право собственности на недвижимость;

- договор на приобретение готового недвижимого объекта или строящегося (в качестве дольщика);

- ипотечный договор с кредитной организацией;

- письменная выдержка из банка о уплаченных процентах;

- бумаги, подтверждающие факт выплаты (квитанции, чеки и прочее);

- заявление, с указанием номера расчетного счета для перевода денег.

Внимание

Для выплаты налогового вычета по процентам при покупке квартиры в ипотеку надо подавать документы только после того, как была полностью перечислена компенсация по основным расходам. Список бумаг незначительно отличается – уточняют его в ИФНС.

В какие сроки подаются документы на возврат?

Декларацию 3-НДФЛ и фиксированный набор документов можно подавать в течение года, следующего за тем, когда была куплена недвижимость (пункт 7 ст. 220 НК). К примеру, квартира куплена в 2017 году, значит запрашивать возврат НДФЛ разрешается на протяжении всего последующего года.

Когда жилье взято давно, то 13% будут возвращены сразу только за предшествующие подаче заявления 3 года. Оставшуюся часть выплатят впоследствии (пункт 7 ст. 78 НК). Например, Константин стал владельцем квартиры в 2013 году, но лишь в 2017 году подал документы на вычет. В подобном случае ему вернут налог за 2014, 2015 и 2016 года. Если отдали не всю полагающуюся сумму, то остаток переносится на следующие налоговые периоды.

Как оформить налоговый вычет при покупке квартиры в ипотеку?

Гражданин, исправно платящий подоходный налог, может обратиться непосредственно в ИФНС за имущественным вычетом либо к своему работодателю (п.п. 7 и 8 ст. 220 НК). В последнем случае необходимо сначала в Налоговой инспекции взять уведомление о своем законном праве на вычет (по форме, утвержденной Приказом ФНС от 14 января 2015 № ММВ-7-11/3). Тогда деньги не выдаются заявителю наличными, а не будут удерживаться из заработной платы в виде подоходного налога.

Налоговый вычет у работодателя

Не обязательно выжидать завершения календарного года, чтобы сделать запрос на вычет через налогового агента (работодателя). Ничто не мешает сразу после регистрации прав собственности на жилье обращаться к нему. Необходимо собрать документы, такие же как при подаче в налоговую. Единственное, нет надобности в декларации и справке о доходах.

Предварительно гражданину самому надо направить в ИФНС заявление о намерении получить налоговый вычет при покупке квартиры в ипотеку через своего работодателя и всю документацию. Через 30 дней ему придет уведомление на право получения компенсации. Он его передает работодателю вместе с соответствующим заявлением. На основании этого в бухгалтерии сделают перерасчет и из зарплаты прекратят отнимать 13% подоходного налога, пока не погасится сумма вычета. Это происходит в тот же месяц, когда было подано заявление.

Право на налоговый вычет требуется подтверждать в ИФНС в начале каждого календарного года.

Налоговый вычет в налоговой инспекции

Документы на вычет подают в Налоговую инспекцию по адресу постоянной регистрации (п.3 ст. 228 НК, п. 2 ст. 229 НК, п. 1 ст. 83 НК и ст. 11 НК).

Алгоритм действий следующий:

- Собирают требуемый пакет документов.

- Правильно заполняют декларацию 3-НДФЛ.

- Пишут заявление.

- Отправляют все в налоговую по почте (с прилагаемой описью), через сайт или относят лично.

- Дожидаются окончания проверки.

- Забирают полагающиеся деньги.

Оформление налогового вычета при покупке квартиры в ипотеку по процентам аналогичное.

Сроки рассмотрения документов

Камеральная проверка поданных документов и заявления по выплате имущественного вычета растягивается на 3 месяца (пункт 2 ст. 88 НК РФ). Вынесенное решение доводится до заявителя в течение 10 дней в письменном уведомлении. Обычно, если результат положительный, то деньги перечисляют сразу.

Оформление налогового вычета при покупке квартиры в ипотеку через Госуслуги

С 2015 года у налогоплательщиков появилась возможность подать заявку на возврат вычета через сайт Госуслуг.

Как подать заявление на портале:

- Сначала проходят процедуру регистрации, если нет своей учетной записи. Для этого потребуется ввести в форму ФИО, телефонный номер для контакта и адрес электронной почты. Затем кликают по записи «Зарегистрироваться». Мгновенно на мобильный приходит СМС с кодом, который вписывают в соответствующую графу на экране. Для входа используют СНИЛС (логин) и придумывают пароль.

- Заполняют декларацию в электронном виде, пройдя в раздел «Предоставление налоговой декларации по налогу на доходы физических лиц». Для этого необходима информация из справки 2-НДФЛ, взятую в бухгалтерии по месту работы. Открывают в меню «Услуги», затем – «Налоги и финансы» – «Прием налоговых деклараций». Сражу же отобразится список услуг, из которых выбирают нужную. Потом жмут на получение данной услуги.

- Программа запросит год, за который составляется отчетность. Поскольку вычет можно вернуть за предшествующие 3 года, то в текущем году допустимо указать на прошлый год, 1 год назад и два года назад.

- Отображают свои доходы за выбранные периоды. Их берут из справки 2-НДФЛ.

- Показывают вычеты, относительно которых подается декларация. Так, если это касается купленной квартиры, то указывают ее стоимость и размер выплаченных процентов по кредиту за год.

- Подытоживают все сделанное. Для чего на сайте имеется 3 опции: «Скачать», «Экспортировать» и «Сформировать файл для отправления». Первый вариант подходит для личного посещения налоговой, второй – помогает сформировать файл в формате XML, третий – для отправки заявки сразу в инспекцию.

- Загружают файл с отчетом и отправляют.

Помимо данной функции на Госуслугах можно прикрепить и подать бланки документов, отследить этапы прохождения проверки и другие полезные опции.

Как получить налоговый вычет через личный кабинет налогоплательщика?

Чтобы не тратить время при оформлении налогового вычета при покупке квартиры в ипотеку на простаивание очередей в ИФНС, проще воспользоваться личным кабинетом налогоплательщика на портале ФНС. Для этого надо будет взять в инспекции входные данные (логин и пароль). Еще потребуется цифровая подпись, которая создается на сайте и сохраняется в системе.

Пошаговая инструкция оформления налогового вычета при покупке квартиры в ипотеку через личный кабинет налогоплательщика:

- Входят в личный кабинет на официальном портале ФНС. Логином послужит ИНН, а пароль создается пользователем при регистрации. Также войти в свой кабинет можно через Госуслуги.

- Жмут на вкладку «Жизненные ситуации».

- Затем переходят по ссылке «Подать декларацию 3-НДФЛ».

- Прокручивают страницу вниз и нажимают на кнопку «Отправить декларацию, заполненную в программе».

- Обозначают год, за который отправляется декларация и кликают по надписи «Выбрать файл».

- Откроется окошко, откуда переходят в папку с сохраненной 3-НДФЛ в формате XML. Сначала прикрепляют декларацию, потом остальные документы.

- Здесь же вбивают пароль к электронной подписи. Если ее нет, то создают, следуя направлениям системы. Эта процедура может отнять от 30 минут до суток. Затем продолжают загрузку.

На этом процедура отправки декларации в налоговую завершена. Остается ожидать результата камеральной проверки.

Ответ можно будет увидеть в своем кабинете. Сразу же после его получения в разделе «Мои налоги» высветится сумма, полагаемая к возврату. Надо нажать на «Распорядиться» и вписать данные банковской карточки (счета).

На каком этапе находится заявка, узнают из сообщений (значок конверта, расположенный в правом верхнем углу).

Сроки выплаты

Согласно законодательству, деньги при налоговом вычете при покупке квартиры в ипотеку перечисляются на вписанный в заявлении счет соискателя в течение месяца с даты завершения налоговой проверки (п. 6 ст. 78 НК РФ).

Налоговый вычет по ипотеке при совместной и долевой собственности, различия в оформлении

Совместной собственностью считается та, что была нажита за время пребывания в официальном браке. Если квартиру тоже купили за этот период, то она будет совместно нажитым имуществом. Это при условии, что не были выделены доли. В подобной ситуации на налоговый вычет имеет право кто-то один из супругов (если покупка совершена до 2014 года) и оба (если после).

Во втором случае супружеской паре необходимо составить соглашение о распределении вычета. Это касается тех владельцев, которые приобрели недвижимость на сумму не более 4 млн. руб. Правило касается и процентов по ипотеке (Письмо от 01.10.2014 № 03-04-05/49106).

Если же жилые квадраты оформлены в долевую собственность, у собственников нет возможности распределить между собой налоговый вычет при покупке квартиры в ипотеку. Каждый дольщик сможет затребовать вычет только в пределах своей части квартиры (дома). А в остальном правила те же, что и при совместной собственности.

Особенности налогового вычета при различных видах ипотек

Стоит рассмотреть отдельные моменты получения вычета по НДФЛ при различных ипотечных займах.

Рефинансирование ипотеки

Законодательство не ограничивает получение налогового вычета при осуществлении рефинансирования ипотеки. Это означает, что независимо от количества перекредитованных займов, за гражданином сохраняется возможность претендовать на компенсацию (Письмо Минфина от 25.05.2017 № 03-04-07/32360 и пп.4 п. 1 ст. 220 НК).

Главное, чтобы в новом кредитном соглашении было прописано целевое предназначение – прослеживалась ипотечная направленность. Не играет роли, получал ли заемщик вычет по прошлому кредиту или нет, при подаче заявления на возврат НДФЛ необходимо приложить оба ипотечных договора (старый и новый).

Военная ипотека

Если оформлялась военная ипотека, то к налоговому вычету полагается сумма, потраченная на покупку жилой недвижимости за минусом средств, предоставленных государством в качестве финансовой поддержки (п. 5 ст. 220 НК РФ, письма Минфина: № 03-04-05/7-350 и 03-04-05/9-235 от 15.03.2013).

Налоговый вычет при покупке квартиры в ипотеку с материнским капиталом

Средства по семейному сертификату можно пускать на погашение ипотечного займа (ФЗ от 29.12.2006 № 256). Но налоговый вычет не распространяется на них (согласно пункту 5 статьи 220 НК).

Таким образом, востребовать имущественный вычет можно только с фактически потраченной суммы на приобретение квартиры (за минусом маткапитала).

Некая гражданка купила на ипотечные средства квартиру стоимостью 2,5 млн. руб. Из них 453 026 руб. – это средства маткапитала. В налоговую она может обратиться за вычетом, исходя из суммы 2 046 974 руб. (2500000-453026). А так как она больше положенной, то в расчет берется только 2 000000 руб.

Случается и такое, когда после частичного погашения ипотеки маткапиталом приходится возвращать ранее полученный вычет государству.

Иванова О. Е. в 2017 году приобрела квартиру на ипотечные средства в размере 2,2 млн. руб. Первичный взнос был 1 млн. руб., а ипотечный кредит составил 1,2 млн. руб.

Несмотря на то, что реальные расходы Ивановой составили 2,2 млн. руб., к возврату полагаются налоговые вычеты только с суммы 2 млн. руб. А это – 260 тыс. руб. В этом же году она родила второго малыша и полученный сертификат она решила вложить в ипотеку. В итоге, фактические расходы Ивановой изменились: 2200000 – 453026 = 1 746974 руб. На основании этого ей полагается возврат уплаченного подоходного – 227 107 руб. Так как раньше она уже получила вычет с 2 млн. руб., то ей необходимо вернуть излишки – 32 893 руб. (260 000 – 227 107).

Как лучше получить налоговый вычет: через работодателя или налоговую?

Через кого возвращать подоходный вычет при покупке квартиры в ипотеку – работодателя или налоговую, решает каждый индивидуально. Оба способа имеют свои положительные и отрицательные стороны.

В обоих случаях налогового вычета при покупке квартиры в ипотеку налогообязанному гражданину придется обращаться в ИФНС с пакетом документов по прошествии отчетного периода. Отличие в том, что при действии через налоговую причитающаяся сумма будет перечислена за весь год. Когда вычет оформляют через работодателя, то прекратят удерживать подоходный налог из зарплаты. К тому же, не надо заполнять декларацию, как того требует налоговая.

Ситуация осложняется, если гражданин неоднократно меняет место работы за год. Дело в том, что налоговый орган выдает уведомление только на имя конкретного работодателя. Поэтому каждый раз нужно брать новое уведомление. Так что проще будет самому подать декларацию в ИФНС.

Что делать, если зарплата «чёрная» или «серая»?

Если гражданин не получает зарплату, из которой официально удерживается НДФЛ, то он не сможет вернуть имущественный вычет при покупке квартиры в ипотеку. Остается только попробовать подать заявление на возврат 13% хотя бы от той минимальной зарплаты, которая прописана в официальном договоре и с которой он выплачивает налог.

Нюансы

По закону не допустимо передавать право на имущественный вычет кому-то из родственников. К примеру, квартиру приобрела мама, которая уже на пенсии. А, следовательно, ей не полагается вычет, поскольку ее доход не облагается налогом. Это даже если она раньше вычетом не воспользовалась. У ее взрослых детей тоже нет такой возможности.

В ситуации, когда родители производят выплаты за долю своего несовершеннолетнего ребенка, они имеют право на возврат НДФЛ с этой суммы. Это регламентируется пунктом 6 ст. 220 НК. Там сказано, что оплаченная родителями детская доля не повышает лимит полагающегося вычета. В любом случае родители смогут вернуть 13% c не более 2 млн. руб. А когда ребенок вырастет и купит свою квартиру, то право на вычет у него сохранится полностью.

Пенсионеры, только вышедшие на пенсию, но успевшие до этого приобрести жилплощадь, могут вернуть НДФЛ не только за этот год, но и за 3 прошедшие (п. 10 ст. 220 НК). Например, гражданка купила квартиру в 2018 году и в вскоре вышла на пенсию. В этом году она уже не платит НДФЛ, а за предыдущие 3 года вправе подать заявление на возврат вычета. Этим же правом наделены и работающие пенсионеры.

https://onipoteka.ru/ipoteka-onlajn/nalogovyj-vychet-po-procentam-po-ipoteke.html

https://v-ipoteke.ru/pogashenie-ipoteki/nalogovyj-vychet-pri-pokupke-kvartiry-v-ipoteku/