Как продать квартиру через ипотеку: пошаговая инструкция

В последние годы все большее количество покупателей предпочитает приобретать жилье при помощи ипотечного кредита. С точки зрения продавца такая схема не слишком удобна, однако повышенный уровень надежности и возможность реализовать квартиру в рекордные сроки сполна компенсируют возможные неудобства. Рассмотрим пошаговую инструкцию продажи жилья через ипотеку.

Шаг 1: Оценка квартиры

Прежде чем что-то продавать, нужно понимать, сколько оно стоит. Относительно квартиры, это особенно актуально. Главная задача в том, чтобы определить реальную рыночную стоимость, так как основываясь именно на этих цифрах банк будет предоставлять конкретную сумму кредита.

Выделяют два основных варианта оценки: это можно сделать самостоятельно или обратиться к специалистам. Первый способ значительно дешевле, а второй надежнее, быстрее и проще. Банк предпочитает основываться на реальных отчетах об оценке, а не на тех цифрах, которые указывает продавец, однако заставить заказать такой отчет он не могут.

Самостоятельная оценка квартиры

Если нет желания тратиться на услуги оценщиков, а банк не требует отчет в обязательном порядке, то можно самостоятельно оценить квартиру. Это не так сложно, как может показаться. Для оценки необходимо открыть любой сайт, на котором продаются квартиры. Нужно отсортировать все предложения так, чтобы оставшиеся варианты максимально были похожи на продаваемое жилье. Если таких аналогов нет, можно несколько расширить поиск.

Далее, уже на основании существующих предложений, нужно выделить среднюю цену за квадратный метр жилья. При необходимости, эту цену можно скорректировать в большую или меньшую сторону для того, чтобы более точно определить реальную стоимость квадратного метра именно целевой квартиры, однако зачастую бывает достаточно получить просто усредненные данные.

Полученная цифра умножается на площадь собственности продавца и появляется понимание, сколько может стоить такая квартира.

Обращение в оценочную компанию

Этот вариант значительно проще, и он более приоритетный для Сбербанка, ведь доверия к официальному отчету лицензированной оценочной компании значительно больше, чем к самостоятельным расчетам продавца. Для того, чтобы получить такой документ нужно:

- Выбрать оценочную компанию. Рекомендуется подбирать такую, которая аккредитована в Сбербанке. Так финансовой организации будет проще «согласиться» с указанными в отчете цифрами.

- Обсудить с представителями компании условия сделки. Очень важно дать понять, для чего конкретно будет использован отчет. Также не лишним будет прочитать все условия договора на обслуживание.

- Подписать договор на обслуживание, и оплатить услуги компании. Оплата может производиться наличным или безналичным образом, в зависимости от того, какие были достигнуты договоренности.

- Получить готовый отчет. Обычно его готовят около недели. Нужно ожидать, что представитель компании будет осматривать жилье и делать фотографии. Это необходимо для отчета. Более того, этот документ может быть признан недействительным, если представитель компании лично не посещал объект оценки.

- Предоставить отчет покупателю и/или банку. Рекомендуется уточнить, что отчет необходим в трех экземплярах. Один забирает продавец, на всякий случай, один передается в Сбербанк, а еще один – покупателю.

Шаг 2: Поиск покупателя и осмотр жилья

После того, как цена квартиры станет известна, можно начинать поиск потенциального покупателя. Ранее это делать не было смысла, так как обычно покупатели предпочитают знать конкретные цифры, чтобы на что-то ориентироваться. Как и в случае с оценкой жилья, искать покупателя можно самостоятельно или воспользоваться услугами агентства недвижимости (или частного риэлтора).

Самостоятельный поиск покупателя

Сейчас существует огромное количество всевозможных ресурсов, на которых можно разместить объявление о продаже квартиры. Например, всем известный Avito, но помимо него есть множество местных газет объявлений и других аналогичных сайтов. Если разместить свое предложение везде, где только возможно, вероятность того, что покупатель найдется в рекордный срок очень велика.

Нужно учитывать тот факт, что некоторые объявления платные, а также, чтобы «поднять» объявление в ленте нужно будет отдельно доплатить. Однако это сравнительно небольшие расходы. Вся подобная «реклама» вряд ли обойдется дороже 500 рублей (многое зависит от региона проживания).

Поиск покупателя при помощи агентства недвижимости или риэлтора

Если самостоятельно заниматься поиском потенциального покупателя нет времени или желания, всегда можно заключить договор с агентством недвижимости или частным риэлтором. Они будут выполнять эту работу самостоятельно, однако эта услуга достаточно дорогостоящая. Примерные расценки варьируется от 2 до 5% от стоимости квартиры.

Осмотр квартиры

Вне зависимости от того, каким образом будет найден покупатель, следующим этапом будет осмотр жилья. Практически все потенциальные покупателю первым делом стремятся провести осмотр квартиры, ведь именно от этого зависит, тратить ли дальше время и силы на оформление кредита или лучше поискать другое жилья.

Осмотр квартиры – это достаточно простой шаг, при котором покупатель просто ходит по помещениям и уточняет те или иные моменты. Однако если жилье планируется продавать вместе с мебелью и техникой, осмотр можно совместить с описью имущества.

В последнем случае составляет опись, на имущество клеят инвентарные номера и все это описывается максимально детальным образом. Такая опись скрепляется подписями покупателя и продавца. Она является дополнением к договору купли-продажи, однако так как его еще не существует, скорее всего впоследствии придется еще раз проводить осмотр или просто заменить эту опись на точно такую же, но уже с указанием номера договора и других его данных.

Шаг 3: Переговоры со Сбербанком

Этот шаг больше зависит от покупателя, чем от продавца, но последнему можно порекомендовать контролировать всю процедуру и отслеживать, на каком этапе на данный момент находится покупатель.

Выбор ипотечной программы

Покупатель рассматривает все доступные в Сбербанке программы ипотечного кредитования и выбирает максимально подходящую. Программ у финансовой организации множество, но не все они подходят для большинства людей. Если планируется именно приобретение квартиры, то особое внимание стоить уделить программе «Покупка готового жилья».

В рамках такого предложения можно получить кредит в сумме от 300 тысяч рублей, на срок до 30 лет. Ставка варьируется в широких пределах. На момент написания этой статьи минимальный ее уровень был 10,2% годовых. Потребуется первоначальный взнос в размере 10-20% от суммы кредита.

Заявление покупателя

Когда покупатель определится с программой, ему нужно будет заполнить заявку на кредит и направить ее в Сбербанк. Выделяют три основных варианта:

- На сайте банка. Самый доступный и простой вариант. Придется заполнить достаточно большое количество полей, однако после этого заявка будет рассматриваться сравнительно недолго.

- В личном кабинете. Этот вариант актуален только для уже действующих клиентов Сбербанка, у которых есть доступ к личному кабинету «Сбербанк Онлайн». Общий принцип тот же, что и при заполнении заявки на сайте, однако значительная часть информации в этом документе уже будет (подтянется из данных клиента банка).

- В отделении. Распространенный вариант для тех лиц, у которых нет желания или возможности заполнять и отправлять заявку в онлайн режиме. От остальных отличается тем, что придется лично ехать в отделение, стоять в очереди и после этого еще достаточно долгое время заполнять заявку с анкетой клиента.

Решение банка

После направления заявки покупатель с продавцом могут только ждать решения банка. Подгонять кого-то бессмысленно, разве что можно интересоваться судьбой заявки, если ответа нет больше 3-5 дней. На практике, заявка рассматривается обычно 1-3 дня, однако в некоторых случаях эта процедура может растягиваться на более значительный срок.

Шаг 4: Предоставление документов

Продавец обязан предоставить документы на квартиру. Это нужно как банку, так и потенциальному покупателю. Список может быть достаточно обширным, все зависит от особенностей сделки:

- Паспорт продавца. Основной документ, удостоверяющий личность. Он нужен как для идентификации собственника, так и для внесения необходимых данных в договора купли-продажи.

- Выписка из ЕГРН. Является аналогом свидетельства о праве собственности, которые уже не выдаются. Позволяет определить владельца квартиры, а также наличие или отсутствие обременений.

- Техпаспорт на квартиру. Нужен для определения наличия перепланировки. Этот фактор может стать решающим, так как продать жилье с неузаконенной перепланировкой банк, в случае проблем, не сможет. Как следствие, кредит на покупку такой квартиры будет выдан только в том случае, если в качестве обеспечения будет предоставляться другая, более подходящая недвижимость.

- Правоустанавливающий документ. Это может быть как договор купли-продажи, на основании которого текущий собственник стал владельцем квартиры, договор дарения, приватизации и так далее.

- Справка из управляющей компании. При помощи этого документа можно определить, есть ли задолженность по коммунальным платежам. Справка нужна только покупателю, но не банку.

- Выписка из домовой книги. Показывает лиц, которые зарегистрированы в данной квартире. Важна во многих случаях, особенно если зарегистрировано несовершеннолетнее лицо.

- Согласие супруги/супруга на продажу жилья. Этот документ требуется далеко не всегда. Главная причина – продавец состоит в браке, а квартира, которую он хочет продать, находится в общей совместной собственности супругов. Согласие заверяется нотариально.

- Разрешение от органов опеки. Данная бумага нужна только в том случае, если одним из владельцев продающейся квартиры является несовершеннолетний ребенок. Без такого разрешения продать жилье будет невозможно.

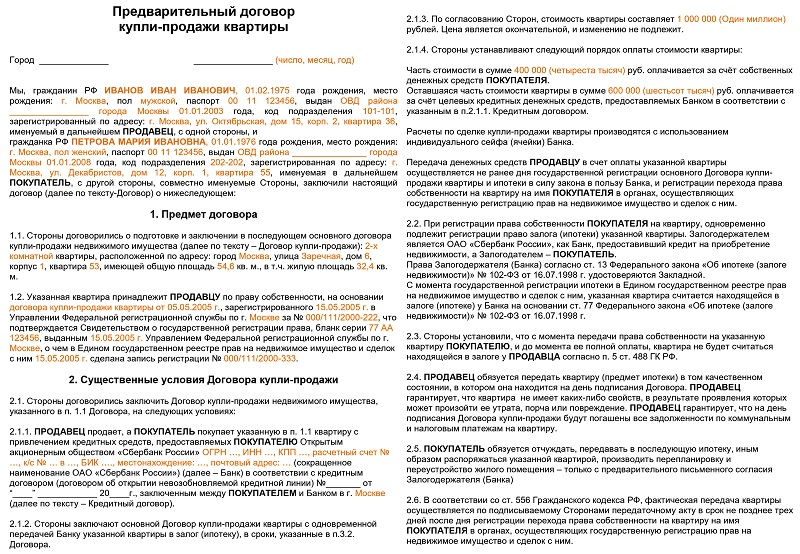

Шаг 5: Оформление и подписание предварительного договора купли-продажи

При обычной покупке-продаже квартиры, без банка, предварительный договор, строго говоря, не нужен. Он нигде не регистрируется и никем не заверяется, потому имеет лишь весьма условную юридическую силу. Проще и быстрее все обсудить и сразу составить основной договор. Однако банку нужен именно предварительный для того, чтобы начать рассматривать заявку на выдачу кредита.

Содержание предварительного договора

Предварительный договор купли-продажи обязан включать в себя следующие пункты:

- Данные сторон сделки.

- Информация о квартире.

- Условия сделки.

- Цена жилья с отдельным указанием суммы первоначального взноса.

- Условия расторжения сделки.

- Дата и подпись.

Образец предварительного договора

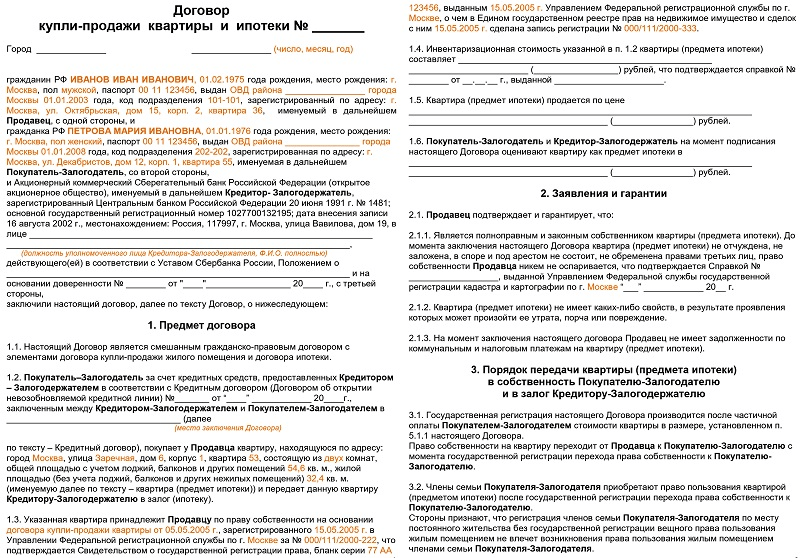

Шаг 6: Оформление и подписание основного договора купли-продажи

После того, как будет подписан предварительный договор, банк рассматривает заявку и, в случае одобрения, потребуется заключать основной договор купли-продажи. Дополнительно рассказывать о содержании этого документа нет смысла, так как он, по сути, будет полной копией предыдущего.

Образец основного договора

Шаг 7: Передача права собственности и окончательный расчет

После подписания документов, покупатель должен будет оформить право собственности на квартиру. В данном случае у продавца нет никакого риска, ведь значительная часть оплаты пойдет с банковского счета, а отказаться покупатель уже не сможет, иначе договор купли-продажи потеряет силу и, как следствие, продавец с легкостью оспорить его в суде, вернув себе жилье.

Подписание акта приема-передачи

При завершении сделки стороны подписывают акт приема-передачи. Этот документ фиксирует факт передачи права собственности от одного владельца к другому. Нередко акт также включает в себя пункт об оплате, однако чаще для фиксации факта передачи суммы составляется отдельный документ: расписка.

Расписка о получении средств

Передача денег подтверждается распиской. Следует учитывать тот факт, что покупатель выплачивает продавцу только часть суммы (первоначальный взнос). Это можно сделать как в наличном, так и безналичном виде. Данная расписка очень важна для банка, так как она является доказательством выполнения клиентом своих обязательств. Остальную часть суммы продавец получает от банка, безналичным переводом на указанный счет (или новый счет, специально для этого открытый).

Для вас работают БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ! Если вы хотите решить именно вашу проблему, тогда:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните +7(499)369-98-20 — Москва и Московская область

- позвоните +7(812)926-06-15 — Санкт-Петербург и область

https://ros-nasledstvo.ru/kak-prodat-kvartiru-cherez-ipoteku-poshagovaya-instruktsiya/