Что такое лизинг техники

За первое полугодие 2020 года строительную и дорожно-строительную технику в лизинг стали приобретать на 27% больше по сравнению с первой половиной 2019 года. А в сфере сельского хозяйства прирост составил 57%*. И это несмотря на пандемию.

Разбираемся в статье, почему предприниматели выбирают лизинг техники вместо покупки или аренды, какую технику берут в лизинг и как на этом сэкономить.

Что это такое

Лизинг даёт возможность компании или ИП приобрести технику за счёт специальной финансовой организации — лизинговой компании и выплачивать её стоимость постепенно.

Например, фермеру необходим новый комбайн. Он выбирает нужную модель и обращается в лизинговую компанию. Она покупает эту спецтехнику и передаёт её предпринимателю. Тот использует комбайн и вносит за это лизинговые платежи.

В чём отличие лизинга спецтехники от кредита можно прочитать здесь.

Пока действует договор, техника остаётся в собственности лизинговой компании. Во многих случаях она следит за его исправностью и платит налог на имущество.

Когда срок договора истекает, фермер может:

- выкупить технику в собственность;

- вернуть её лизингодателю;

- вернуть технику и взять в лизинг новую. Такую возможность дают некоторые лизинговые компании.

Что можно взять в лизинг

В лизинг можно приобрести машины для разных работ:

- строительные и дорожные (бульдозеры, экскаваторы, грейдеры, катки);

- коммунальные (снегоуборочная и поливомоечная техника, машины для работ по озеленению);

- складские (электротележки, погрузчики, штабелеры);

- сельскохозяйственные и животноводческие (комбайны, тракторы, культиваторы, плуги, кормораздатчики и т.д.)

В чём преимущества лизинга

Не требуется залог

Поскольку техника остаётся в собственности лизингодателя, она и служит гарантией, что предприниматель будет платить по договору вовремя и полностью. Поэтому лизинг станет выходом для бизнеса, которому банк отказывает в кредите из-за того, что нет имущества для залога.

Много вариантов погашения

Предприниматель может согласовать с лизинговой компанией подходящий график платежей:

- равномерный (аннуитетный) — когда все платежи одного размера;

- дифференцированный — когда размер платежей уменьшается с каждым месяцем;

- сезонный — если размер платежа увеличивается в период, когда техника используется или бизнес получает больший доход. Например, можно установить в договоре, что предприниматель больше платит за снегоуборочную машину зимой, а в месяцы простоя сумма снижается.

Эксклюзивные скидки

Крупные лизинговые компании заключают соглашения с производителями техники и официальными дилерами. Поэтому такие лизингодатели могут предложить скидку, которую невозможно получить, если покупать спецтехнику самостоятельно.

Например, СберЛизинг даёт скидку до 11%, а Газпромбанк Автолизинг — до 15%.

Быстрое решение

Обычно лизингодатели дают ответ по сделке за 8 рабочих часов.

Не увеличивается долг

В бухгалтерской отчётности лизинг отражается не как обязательство, а как «Арендованные основные средства». Поэтому, если в будущем предприниматель обратится ещё и за кредитом, банк не откажет ему из-за того, что у бизнеса слишком много долгов.

Кроме того, задолженность по лизингу не попадает в бюро кредитных историй. А значит, просрочка лизингополучателя не отразится на возможности получить заёмное финансирование.

Экономия на налогах

Лизинг даёт возможность:

- не платить налог на имущество за технику, если она остаётся на балансе лизинговой компании;

- снизить налог на прибыль, поскольку лизинговые платежи относятся к расходам предпринимателя;

- уменьшить НДС благодаря тому, что разрешается вычитать НДС с лизинговых платежей из общего размера этого налога.

Это делает лизинг выгодным для предпринимателей и компаний на ОСН: они могут сэкономить на налогах до 40%.

Сколько стоит лизинг

Сумма сделки складывается из:

- цены спецтехники;

- стоимости услуг лизинговой компании и возмещения её расходов на транспортировку, страхование предмета сделки и других издержек.

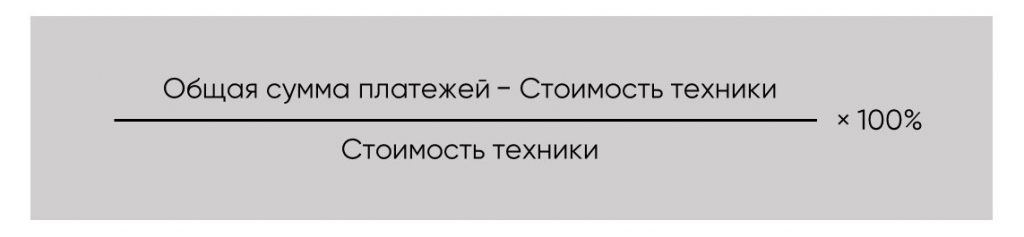

Разница между суммой договора и стоимостью техники называется удорожанием.

В отличие от кредита в лизинге нет процентов, которые начисляются на сумму основного долга. А вместо процентной ставки рассчитывается ставка удорожания по формуле:

На ставку удорожания влияет срок договора, величина аванса и другие условия лизинга на спецтехнику.

Посмотрим на примере, как меняется удорожание в зависимости от величины аванса. Допустим, предприниматель приобретает бульдозер за 1,5 млн рублей. Срок лизинга — 3 года.

При авансе 10%:

Лизинговая компания рассчитает, что общая сумма договора равна 1 878 333 рубля.

Ставка удорожания за три года составит:

(1 878 333 рубля − 1 500 000 рублей) : 1 500 000 рублей * 100% = 25,22%

Или 8,41% в год.

При максимальном авансе 49%:

Лизинговая компания рассчитает, что общая сумма договора равна 1 714 267 рублей.

Ставка удорожания за три года составит:

(1 714 267 рублей − 1 500 000 рублей) : 1 500 000 рублей * 100% = 14,3%

Или 4,76% в год.

Чтобы не пришлось считать ставку удорожания вручную, воспользуйтесь нашим лизинговым агрегатором.

Значение может иметь даже то, как добросовестно предприниматель вносил платежи. Например, РЕСО-Лизинг может уменьшить сумму договора и размер переплаты для дисциплинированных лизингополучателей.

Встречаются лизинговые предложения с нулевым удорожанием. Фактически это рассрочка: предприниматель постепенно выплачивает стоимость предмета лизинга. Такое возможно, когда у лизинговой компании есть особые договорённости с производителями техники или официальным дилером.

Выплачивать сумму договора нужно в несколько этапов:

- аванс. Предприниматель вносит его при заключении сделки. Он составляет от 0 до 49% от цены техники;

- лизинговые платежи. Уплачиваются по графику, о котором договорились стороны сделки. Чем больше был первоначальный взнос, тем меньше размер последующих выплат;

- выкупная стоимость. Это сумма, которую предприниматель должен заплатить, чтобы приобрести технику в собственность. Обычно она минимальная — от тысячи до нескольких тысяч рублей.

Если задерживать лизинговые платежи, придётся дополнительно заплатить пени. Размер санкции прописывается в договоре.

Сколько техники можно приобрести в лизинг

Лимит финансирования зависит от лизинговой компании.

Например, у Райффайзен-Лизинг есть программа с ограничением до 2,34 млн рублей. Этого достаточно, чтобы приобрести не самый дорогой автопогрузчик. И для заключения сделки на такую сумму не требуется финансовая отчётность.

С помощью СберЛизинга можно получить спецтехнику на 50 млн рублей. Этого хватит на гусеничный экскаватор за 10 млн рублей, фронтальный погрузчик за 6,5 млн рублей и ещё останется на несколько самосвалов.

У Европлана ограничение — 500 млн рублей. А РЕСО-Лизинг не устанавливает лимит финансирования.

Кому одобрят лизинг

У большинства лизинговых компаний есть требования к сроку деятельности.

Например, клиентами СберЛизинга могут стать юридические лица и индивидуальные предприниматели со сроком ведения бизнеса более 1 года.

У Альфа-Лизинга и РЕСО-лизинга этот срок немного меньше — от 6 месяцев.

Заключить сделку с Европланом может компания или ИП, которые работают более 9 месяцев — 1 года в зависимости от программы.

Кроме этого можно встретить требования:

- к выручке компании;

- к видам деятельности.

Коротко о главном

- предпринимателям, у которых нет собственного имущества и существенных накоплений — поскольку позволяет приобретать дорогую технику без залога и при небольших стартовых вложениях;

- сезонным компаниям — потому что даёт возможность подобрать график оплаты так, чтобы значительные платежи приходились на период, когда предприниматель получает наибольшую прибыль;

- тем, кому необходимо регулярно обновлять технику — так как после окончания срока договора можно вернуть предмет лизинга и приобрести новый;

- предпринимателям и компаниям на ОСН — потому что можно сэкономить на налогах;

- всем, кто хочет приобрести технику по выгодной цене — поскольку лизинговые компании предлагают эксклюзивные скидки.

Как взять спецтехнику в лизинг?

Подобрать программу и отправить заявку можно с помощью лизингового агрегатора Развивай.рф.

* В стоимостном выражении по данным рейтингового агентства «Эксперт РА».

Залоговый выкуп и правила его реализации

- Статьи

- Банкротство физлиц

- Банкротство юрлиц

- Законодательство в области банковской сферы

- Автокредиты

- Банковская деятельность

- Валюта

- Виды кредитов

- Вклады

- Кредитные должники

- Залоговое имущество

- Все о продаже имущества на торгах

- Каким образом ломбард реализует невостребованное имущество?

- Как не приобрести заложенное имущество?

- Залоговый выкуп и правила его реализации

- Советы по продаже залога

- Залог товара и имущества

- Интернет-банкинг

- Ипотечные кредиты

- Кредитные карты

- Коллекторы

- Кредитная история

- Микрозаймы и микрокредиты

- Мошенничество в сфере кредитования

- Платежные системы

- Судебные приставы

- Страхование

- Судебная система

- Антиколлекторы

- Общие вопросы кредитования

- Видео

-

Многие люди покупают различные товары даже при нехватке наличных денег, и не считают этот вопрос проблемой. Многими банковскими учреждениями и кредитными организациями предоставляются различные услуги по кредитной выдаче для реализации конкретных целей – таких, как приобретение одежды, мебели и бытовой техники прямо в магазине.

Многие люди покупают различные товары даже при нехватке наличных денег, и не считают этот вопрос проблемой. Многими банковскими учреждениями и кредитными организациями предоставляются различные услуги по кредитной выдаче для реализации конкретных целей – таких, как приобретение одежды, мебели и бытовой техники прямо в магазине.Более сложная процедура – это если приобретается автомобиль, недвижимость или земельный участок. В таком случае банковской организацией всем подряд денежные средства не предоставляются. У кредитных организаций есть желание не только получить проценты за использование их денежных средств, — они также хотят быть уверенными в своевременном возвращении заемных средств (и в том, что они будут возвращены в полном объеме).

Инструмент обеспечения возврата заемных денежных средств – это залог приобретаемого или другого объекта.

Что представляет собой залог и каким он бывает?

Исходя из норм гражданского права, залогом называют способ обеспечения обязательств должника перед кредитором. Его применение возможно только по закону или на договорном основании. Договор должен быть заключен только путем письменной формы, также в нем должна содержаться вся необходимая информация (о предмете, размере и оценке залога, о сроке исполнения обязательств). Для некоторых случаев требуется заверение договора в нотариальном порядке.

Когда заключается залоговый договор, участниками выступают залогодатель (лицо, которое осуществляет передачу своей собственности в залог) и залогодержатель (лицо, которое принимает собственность залогодателя и гарантирует исполнение обязательства). Как гласит статья 335 ГК РФ, залогодателем может быть и сам должник по главному обязательству, либо же в качестве залогодателя может выступить третье лицо.

Исходя из положений статьи 334-й Гражданского кодекса Российской Федерации, суть залога в том, что если должник не исполнит свои обязательства, у залогодержателя будет возможность удовлетворения своих требований за счет заложенной собственности. Он может обратить на нее взыскание, и в этом и заключается его преимущество перед иными кредиторами.

Но не в любой ситуации залоговый кредитор обладает таким правом в случае неисполнения и ненадлежащего исполнения обязательств. Для этого необходимо нарушение обязательства должником по тем обстоятельствам, за которые на него возложена ответственность.

Залогом могут быть следующие вещи:

- Все виды недвижимости (включая квартиры, здания и сооружения).

- Все виды движимого имущества (виды транспортных средств, оборудования).

- Имущественные права.

Исходя из положений статьи 336-й Гражданского кодекса Российской Федерации, в качестве предмета обеспечения обязательств могут выступать вещи и имущественные права (если по закону они могут быть проданы). Кроме того, закон №2872-1 от 29-го мая 1992-го года гласит о том, что возможен вариант с распространением залога на вещи, которые залогодатель может приобрести в будущем. Также можно менять предмет залога, но только если на то согласен залогодержатель.

Залог имущества лизинговых компаний

Лизингом называют вид инвестиционной деятельности, при котором происходит передача приобретенного имущества на основании лизингового договора в пользование физическому или юридическому лицу. Договор заключается на конкретный срок, за конкретную плату и на конкретных договорных условий. Другими словами, лизинг – это финансовая аренда. У лизингополучателя есть возможность выкупа лизингового оборудования у лизингодателя.

Лизингом называют вид инвестиционной деятельности, при котором происходит передача приобретенного имущества на основании лизингового договора в пользование физическому или юридическому лицу. Договор заключается на конкретный срок, за конкретную плату и на конкретных договорных условий. Другими словами, лизинг – это финансовая аренда. У лизингополучателя есть возможность выкупа лизингового оборудования у лизингодателя.Предмет лизинга – разновидность любого движимого (транспортные средства) и недвижимого (виды зданий, сооружений) имущества. Исключение составляют земельные участки и иные природные ресурсы.

Выгода лизинговых фирм зависит о сдачи имущества, которое приобретено у поставщика, путем аренды. Поэтому такие организации должны обладать достаточным количеством средств, чтобы иметь возможность покупать дорогостоящее оборудование либо заниматься привлечением финансов из иных источников.

Как говорят положения закона №164 от 29-го октября 1998-го года, лизингодателем могут быть привлечены денежные средства как использование в качестве залога лизингового предмета (который приобретут в будущем по договорным условиям). У лизингополучателя также есть вариант с передачей в залог имущества, приобретенного по договору у лизинговых фирм. Но сделать это можно только в том случае, если они дадут на то свое согласие.

Лизингополучатель (как и лизинговый предмет) могут нести риски – они связаны с тем, что на лизинговый предмет можно обратить взыскание (по долгам наследодателя). Если даже и происходит переход права собственности на предмет финансовой аренды после совершения всех выплат лизингополучателю, у кредитора все равно остается право на предъявление требований к заложенному имуществу.

Взыскания же третьих лиц, если они обращены на имущество лизингодателя, могут относиться лишь к определенному объекту права собственности лизингодателя касательно лизингового предмета.

Какими правами и обязанностями обладают залогодатель и залогодержатель?

У залогодателя есть право на распоряжение в абсолютной мере заложенной собственностью. Также она может быть передана в аренду, ее может безвозмездно использовать третье лицо, либо она может быть завещана (но это допускается лишь в том случае, если это разрешил залогодержатель).

Кроме всего вышесказанного, такое имущество может постоянно обеспечивать выполнение обязательств перед иными кредиторами (если это не запрещает договор или законодательные акты). Но на залогодателе есть обязанность о сообщении каждому последующему залогодержателю о том, какие существуют залоги этого имущества. Сюда входит и размер обеспечения обязательств.

Если это предусматривают договорные условия, залогодатель или залогодержатель обязаны застраховать заложенное имущество. Возможно покрытие все стоимости заложенности предмета страховой суммой, либо же только ее части. Объекты страхуются, как правило, от рисков утраты либо повреждения.

Стороны должны соблюдать и обеспечивать сохранность заложенного имущества, а также проводить немедленное уведомление другой стороны, если вдруг возникла угроза утраты или повреждения этого имущества. Если залогодатель виноват в причинении убытков залогодержателю из-за того, что не исполнил обязательства, или в процессе пользования заложенным имуществом, — в таком случае на него налагается обязанность их возмещения.

У залогодержателя есть право на истребование имущества из чужого незаконного владения. Это относится и к залогодателю, если по договору им пользуется он. Залогодержатель имеет право на использование заложенного имущества только тогда, когда это не запрещают договорные условия или закон.

Если обязанности залогового кредитора касательно содержания и обеспечения сохранности заложенного объекта собственности были грубо нарушены, а также, если залоговый предмет был поврежден до неузнаваемости и не может больше использоваться по прямому назначению, у залогодателя есть право на отказ от него и на требование возмещения убытков за его утрату.

Каким образом происходит обращение взыскания?

Если должником не выполняются его обязательства перед кредитором, то у залогодержателя есть право обращения взыскания на заложенное имущество. Существуют некоторые обстоятельства, при которых взыскание заложенного имущества недопустимо:

- Если просроченная сумма или неисполненное обязательство не превышают 50% от залоговой стоимости.

- Если срок просрочки составляет менее трех месяцев.

Взыскание может проводиться в досудебном порядке (если это предусматривают договорные условия либо закон). Удовлетворение требований в судебном порядке производится в следующих случаях:

- Если залоговый предмет – жилое помещение и собственность физического лица.

- Если залоговый предмет обладает исторической, культурной или художественной ценностью.

- Если имущество – залоговый предмет у иных кредиторов.

- Если залогодателя признали безвестно отсутствующим (это распространяется только на физических лиц).

До осуществления реализации залога у залогодателя есть право на прекращение обращения взыскания на залоговый предмет и его реализацию – путем исполнения обязательств или путем уплаты просроченной суммы. Реализацию залогового имущества приостановят только в той ситуации, если это не затронет финансовое состояние кредитного учреждения.

Процесс залоговой реализации и его выкупа

Возможна передача залогового банковского имущества третьим лицам. Продать залоговое жилье можно на основании закона об ипотеке. Каким образом реализуется движимое имущество, говорится в законе о залоге. Когда заключается кредитный договор, оговариваются все иные дополнительные требования. Продавать залоговое имущество можно как по судебному решению, так и по соглашению сторон.

Залоговая реализация – это процесс, когда с публичных торгов продается движимое и недвижимое имущество. Возможна отсрочка должником реализации имущества сроком на один год через суд – в случае установления уважительных причин образования такой задолженности.

Сумма, которая получена от реализации заложенного имущества, делится между теми кредиторами, которые заявили о своих требованиях к взысканию. Если вырученная сумма выше имеющейся задолженности, оставшееся отдают залогодателю. В другом случае банковским учреждением может быть получена недостающая сумма из иного имущества должника.

У банковского учреждения есть право на оставление заложенного имущества у себя и осуществление его продажи в самостоятельном порядке. В таком случае реализацию залога осуществляет компания, с которой банковская организация заключает договор. На выкуп предмета залога, собственник которой теперь – кредитная организация, способно любое лицо. Чаще всего залоговый автомобиль, оборудование и иные ценности покупают сами заемщики.

Залоговое имущество банковского учреждения можно выкупить за счет денег залогового кредитора. Некоторыми банками при залоговой продаже предоставляются клиентам кредиты для их покупки (чтобы ускорить данный процесс). Для выкупа залога бывает привлекательная цена, поскольку банком проводится реализация перешедшего от должников имущества по цене гораздо ниже рыночной. Поэтому многие считают это очень выгодной сделкой. Но порой, перезаключая предыдущий кредитный договор на другое лицо, приходится платить комиссию и гасить штрафы.

https://xn--80aafaxhj3c.xn--p1ai/blog/chto-takoe-lizing-tekhniki/

https://finexpert24.com/poleznye-materialy/articles/zalogovoe-imushhestvo/zalogovyj-vykup-i-pravila-ego-realizatsii/