Как рассчитать лизинг? Примеры расчета

Согласно ст. 665 ГК РФ лизинг — это аренда, с последующим правом выкупа. То есть собственником имущества клиент становится только после того, как расплатится с кредитором – лизингодателем. За пользование предметом лизинга нужно платить – бесплатно ни одна коммерческая организация работать не будет. Лизинговые компании не обязаны раскрывать информацию об эффективной процентной ставке, поэтому проводить анализ предложений, и сравнивать их между собой или с кредитными ставками клиенту придется самостоятельно. Как рассчитать, во сколько обойдется лизинг и по каким критериям сравнивать рассмотрим ниже.

Из чего состоит размер переплаты по лизингу

Самый простой и быстрый способ посчитать переплату — это умножить месячный платеж на количество платежей. Разница между этой суммой и ценой авто за вычетом аванса и будет переплатой.

Ежемесячный платеж по лизингу включает:

- Сумму основного долга;

- Платежи за сервис, оформление и дополнительные сборы.

- Доход лизинговой компании – процент лизинга.

Второй пункт может включать и иные платежи и комиссии – все зависит от конкретного предложения. Например, если предметом лизинга является автотранспорт, то к дополнительным расходам добавляются: оплата госпошлины (в ГИБДД) и автострахование. Поставить на учет легковой автомобиль с получением номеров стоит 2000 рублей. Плата за КАСКО составляет примерно 3-7% ежегодно от стоимости приобретаемого авто. Платежи по КАСКО могут уплачиваться единовременно или включаются в график.

В лизинге принято озвучивать сумму ежемесячных платежей или процент удорожания. Но если вы хотите провести сравнительный анализ стоимости автокредита и лизинга – лучше рассчитать эффективную ставку и в том, и в другом случае, и сравнить их между собой. Эффективная процентная ставка – относительно универсальный показатель. Она является своего рода “общим знаменателем” ипозволяет сравнить предложения с различными схемами платежей.

- Удорожание – это %, который показывает размер переплаты в год. Но этот показатель не учитывает в какой момент времени вы будете гасить долг. Чем дольше срок лизинга, тем большую сумму в рублях вы переплатите, даже при более низком проценте удорожания.

- Процент лизинга – доход лизинговой компании. Он не зависит от размера первоначального взноса и начисляется на остаток долга.

- Эффективная процентная ставка — это годовая процентная ставка, в расчете которой учитываются все ежемесячные платежи, комиссии и оплаченный аванс. Она позволяет определить, во сколько на самом деле обойдется лизинговый договор, и учитывает в какой момент времени будет происходить погашение займа.

Рассмотрим, как можно рассчитать эти показатели на примерах.

Как рассчитать удорожание

Если вы знаете сумму ежемесячных платежей, то процент удорожания можно рассчитать так:

ежемесячный платеж x срок лизинга – стоимость предмета лизинга

стоимость предмета лизинга

Пример:

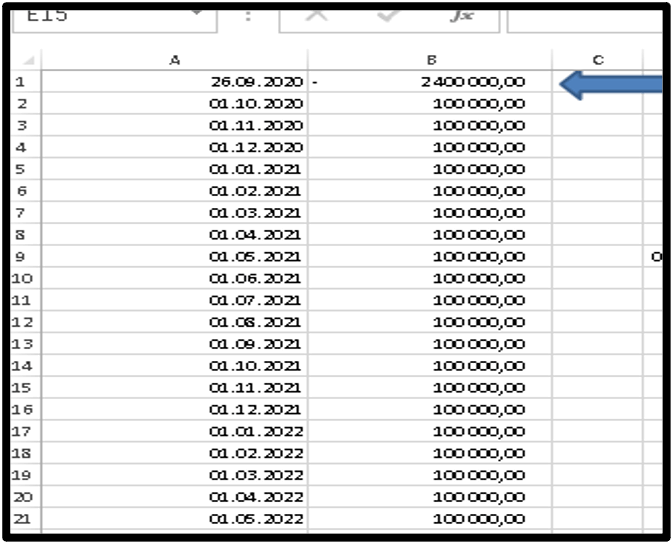

| Стоимость автомобиля | 3 млн. рублей |

| Ежемесячный платеж | 100 тыс.рублей |

| Аванс | 600 тыс. рублей (20%) |

| срок лизинга | 36 месяцев |

| дата получения авто в лизинг | 26.09.2020 |

Подставим в формулу выше и получим:

((100 000 *36 – 3 000 000)/3 000 000)*100%=20%

В нашем примере лизинговый договор заключен на 36 месяцев или 3 года, тогда удорожание в год составит 6,67%.

Если вы внесете больший аванс или сократите срок финансирования, то размер удорожания снизится.

Как рассчитать процентную ставку

На практике лизинговые компании предоставляют своим клиентам графики с аннуитетными (равными) ежемесячными платежами. Чтобы узнать процент лизинга для такого графика, нужно знать удорожание. Использовать можно следующую формулу:

удорожание в год, *1,65

Процентная ставка = 一一一一一一一一一一一一一一一一

Доля заемных средств

Доля заемных средств — это размер финансирования покупки лизинговой компанией в процентах. Исходя из примера выше – аванс 20%.

Доля заемных средств для использования в формуле рассчитывается так: 100%-20%=80% или 0,8.

Удорожание мы рассчитали выше, его значение 6,67%

Процентная ставка = 一一一一一一一= 13,8% годовых.

Эффективная процентная ставка

Самым объективным показателем при оценке стоимости договора лизинга является эффективная ставка. При ее расчете учитываются все параметры сделки:

- размер аванса;

- комиссии;

- доход кредитора;

- расходы на страхование и прочее.

Центральный Банк России письмом 175-Т «Об определении эффективной процентной ставки по ссудам, предоставленным физическим лицам». от 29.12.2016 года рекомендует воспользоваться программой Excel и функцией “ЧИСТВНДОХ”.

Текст письма был опубликован в “Вестнике Банка России” В выпуске 1(945) от 15.01.2007 года, его полную версию можно скачать здесь.

Как использовать Excel и “ЧИСТВНДОХ”:

- Сначала необходимо создать таблицу ежемесячных платежей. Их можно импортировать или внести вручную. Столбец “А” – дата очередного платежа, столбец “В” -платеж по лизингу. Добавляем новую строку, в ее первом столбце укажем дату покупки автомобиля, а во втором размер заемных средств со знаком “-”, в нашем случае – 2 400 000 рублей.

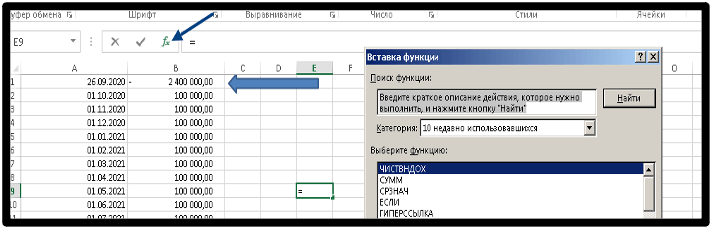

- Затем нажимаем на символ f и ищем функцию “ЧИСТВНДОХ” – можно обычным поиском, по алфавиту либо выбрать категорию “финансовые”.

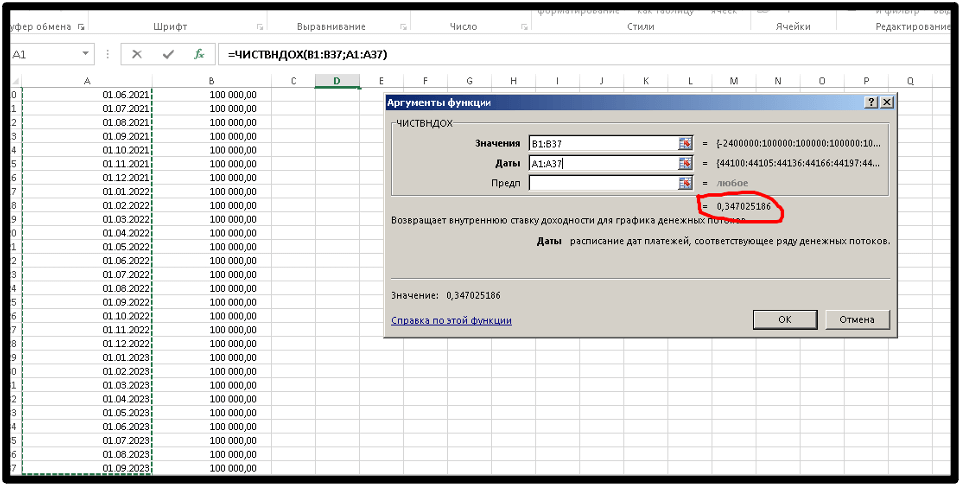

- В поле “значение” выделяем и захватываем диапазон ячеек с суммами, а в даты с датами платежей. Нажимаем кнопку “ок” и ставка рассчитается автоматически.

Единственный минус использования этого метода является то, что вам необходимо иметь на руках точный график, с указанием дат выплат и сумм.

Как получить максимально низкую ставку процента?

Процентная ставка по лизинговым договорам зависит от степени риска кредитора – чем выше риск невозврата долга, тем выше ставка. Иногда процентная ставка может снизиться, если увеличить размер первоначального взноса или сократить срок кредитования. Вы можете рассчитывать на пониженную процентную ставку, если:

- у вас хорошая кредитная история;

- высокий уровень дохода;

- вы обратились в лизинговую компанию повторно, предварительно погасив все обязательства перед ней.

Хотите взять оборудование или автомобиль в Лизинг?

Оставьте заявку и мы подберем для Вас наиболее выгодное предложение по лизингу!

Что такое лизинг техники

За первое полугодие 2020 года строительную и дорожно-строительную технику в лизинг стали приобретать на 27% больше по сравнению с первой половиной 2019 года. А в сфере сельского хозяйства прирост составил 57%*. И это несмотря на пандемию.

Разбираемся в статье, почему предприниматели выбирают лизинг техники вместо покупки или аренды, какую технику берут в лизинг и как на этом сэкономить.

Что это такое

Лизинг даёт возможность компании или ИП приобрести технику за счёт специальной финансовой организации — лизинговой компании и выплачивать её стоимость постепенно.

Например, фермеру необходим новый комбайн. Он выбирает нужную модель и обращается в лизинговую компанию. Она покупает эту спецтехнику и передаёт её предпринимателю. Тот использует комбайн и вносит за это лизинговые платежи.

В чём отличие лизинга спецтехники от кредита можно прочитать здесь.

Пока действует договор, техника остаётся в собственности лизинговой компании. Во многих случаях она следит за его исправностью и платит налог на имущество.

Когда срок договора истекает, фермер может:

- выкупить технику в собственность;

- вернуть её лизингодателю;

- вернуть технику и взять в лизинг новую. Такую возможность дают некоторые лизинговые компании.

Что можно взять в лизинг

В лизинг можно приобрести машины для разных работ:

- строительные и дорожные (бульдозеры, экскаваторы, грейдеры, катки);

- коммунальные (снегоуборочная и поливомоечная техника, машины для работ по озеленению);

- складские (электротележки, погрузчики, штабелеры);

- сельскохозяйственные и животноводческие (комбайны, тракторы, культиваторы, плуги, кормораздатчики и т.д.)

В чём преимущества лизинга

Не требуется залог

Поскольку техника остаётся в собственности лизингодателя, она и служит гарантией, что предприниматель будет платить по договору вовремя и полностью. Поэтому лизинг станет выходом для бизнеса, которому банк отказывает в кредите из-за того, что нет имущества для залога.

Много вариантов погашения

Предприниматель может согласовать с лизинговой компанией подходящий график платежей:

- равномерный (аннуитетный) — когда все платежи одного размера;

- дифференцированный — когда размер платежей уменьшается с каждым месяцем;

- сезонный — если размер платежа увеличивается в период, когда техника используется или бизнес получает больший доход. Например, можно установить в договоре, что предприниматель больше платит за снегоуборочную машину зимой, а в месяцы простоя сумма снижается.

Эксклюзивные скидки

Крупные лизинговые компании заключают соглашения с производителями техники и официальными дилерами. Поэтому такие лизингодатели могут предложить скидку, которую невозможно получить, если покупать спецтехнику самостоятельно.

Например, СберЛизинг даёт скидку до 11%, а Газпромбанк Автолизинг — до 15%.

Быстрое решение

Обычно лизингодатели дают ответ по сделке за 8 рабочих часов.

Не увеличивается долг

В бухгалтерской отчётности лизинг отражается не как обязательство, а как «Арендованные основные средства». Поэтому, если в будущем предприниматель обратится ещё и за кредитом, банк не откажет ему из-за того, что у бизнеса слишком много долгов.

Кроме того, задолженность по лизингу не попадает в бюро кредитных историй. А значит, просрочка лизингополучателя не отразится на возможности получить заёмное финансирование.

Экономия на налогах

Лизинг даёт возможность:

- не платить налог на имущество за технику, если она остаётся на балансе лизинговой компании;

- снизить налог на прибыль, поскольку лизинговые платежи относятся к расходам предпринимателя;

- уменьшить НДС благодаря тому, что разрешается вычитать НДС с лизинговых платежей из общего размера этого налога.

Это делает лизинг выгодным для предпринимателей и компаний на ОСН: они могут сэкономить на налогах до 40%.

Сколько стоит лизинг

Сумма сделки складывается из:

- цены спецтехники;

- стоимости услуг лизинговой компании и возмещения её расходов на транспортировку, страхование предмета сделки и других издержек.

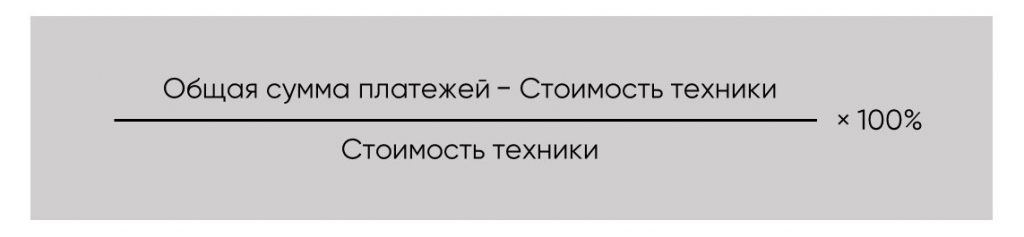

Разница между суммой договора и стоимостью техники называется удорожанием.

В отличие от кредита в лизинге нет процентов, которые начисляются на сумму основного долга. А вместо процентной ставки рассчитывается ставка удорожания по формуле:

На ставку удорожания влияет срок договора, величина аванса и другие условия лизинга на спецтехнику.

Посмотрим на примере, как меняется удорожание в зависимости от величины аванса. Допустим, предприниматель приобретает бульдозер за 1,5 млн рублей. Срок лизинга — 3 года.

При авансе 10%:

Лизинговая компания рассчитает, что общая сумма договора равна 1 878 333 рубля.

Ставка удорожания за три года составит:

(1 878 333 рубля − 1 500 000 рублей) : 1 500 000 рублей * 100% = 25,22%

Или 8,41% в год.

При максимальном авансе 49%:

Лизинговая компания рассчитает, что общая сумма договора равна 1 714 267 рублей.

Ставка удорожания за три года составит:

(1 714 267 рублей − 1 500 000 рублей) : 1 500 000 рублей * 100% = 14,3%

Или 4,76% в год.

Чтобы не пришлось считать ставку удорожания вручную, воспользуйтесь нашим лизинговым агрегатором.

Значение может иметь даже то, как добросовестно предприниматель вносил платежи. Например, РЕСО-Лизинг может уменьшить сумму договора и размер переплаты для дисциплинированных лизингополучателей.

Встречаются лизинговые предложения с нулевым удорожанием. Фактически это рассрочка: предприниматель постепенно выплачивает стоимость предмета лизинга. Такое возможно, когда у лизинговой компании есть особые договорённости с производителями техники или официальным дилером.

Выплачивать сумму договора нужно в несколько этапов:

- аванс. Предприниматель вносит его при заключении сделки. Он составляет от 0 до 49% от цены техники;

- лизинговые платежи. Уплачиваются по графику, о котором договорились стороны сделки. Чем больше был первоначальный взнос, тем меньше размер последующих выплат;

- выкупная стоимость. Это сумма, которую предприниматель должен заплатить, чтобы приобрести технику в собственность. Обычно она минимальная — от тысячи до нескольких тысяч рублей.

Если задерживать лизинговые платежи, придётся дополнительно заплатить пени. Размер санкции прописывается в договоре.

Сколько техники можно приобрести в лизинг

Лимит финансирования зависит от лизинговой компании.

Например, у Райффайзен-Лизинг есть программа с ограничением до 2,34 млн рублей. Этого достаточно, чтобы приобрести не самый дорогой автопогрузчик. И для заключения сделки на такую сумму не требуется финансовая отчётность.

С помощью СберЛизинга можно получить спецтехнику на 50 млн рублей. Этого хватит на гусеничный экскаватор за 10 млн рублей, фронтальный погрузчик за 6,5 млн рублей и ещё останется на несколько самосвалов.

У Европлана ограничение — 500 млн рублей. А РЕСО-Лизинг не устанавливает лимит финансирования.

Кому одобрят лизинг

У большинства лизинговых компаний есть требования к сроку деятельности.

Например, клиентами СберЛизинга могут стать юридические лица и индивидуальные предприниматели со сроком ведения бизнеса более 1 года.

У Альфа-Лизинга и РЕСО-лизинга этот срок немного меньше — от 6 месяцев.

Заключить сделку с Европланом может компания или ИП, которые работают более 9 месяцев — 1 года в зависимости от программы.

Кроме этого можно встретить требования:

- к выручке компании;

- к видам деятельности.

Коротко о главном

- предпринимателям, у которых нет собственного имущества и существенных накоплений — поскольку позволяет приобретать дорогую технику без залога и при небольших стартовых вложениях;

- сезонным компаниям — потому что даёт возможность подобрать график оплаты так, чтобы значительные платежи приходились на период, когда предприниматель получает наибольшую прибыль;

- тем, кому необходимо регулярно обновлять технику — так как после окончания срока договора можно вернуть предмет лизинга и приобрести новый;

- предпринимателям и компаниям на ОСН — потому что можно сэкономить на налогах;

- всем, кто хочет приобрести технику по выгодной цене — поскольку лизинговые компании предлагают эксклюзивные скидки.

Как взять спецтехнику в лизинг?

Подобрать программу и отправить заявку можно с помощью лизингового агрегатора Развивай.рф.

* В стоимостном выражении по данным рейтингового агентства «Эксперт РА».

https://inzuro.ru/kak-rasschitat-lizing/