Сравните депозиты и найдите наиболее выгодный для вас

Никогда не поздно открыть депозит! Если вы хотите открыть депозит, то вы можете найти много полезной информации на этой странице, которая поможет вам принять правильное решение. Также здесь вы можете сравнить ставки по депозитам, чтобы найти наиболее выгодный депозит.

- 1. Депозиты для всех

- 2. Насколько защищены ваши накопл.

- 3. Где открыть депозит?

- 4. Как выбрать тип депозита

- 5. Насколько рискованно копить де.

- 6. Нулевой риск

- 7. Низкий риск

- 8. Средний риск

Депозиты для всех

Депозиты – один из самых удобных банковских инструментов. Такие вклады помогают сберечь деньги от инфляции, дают возможность накопить необходимую сумму на что-то конкретное, будь отпуск или пенсия. Кроме того, доходы от депозита налогами не облагаются, в отличии от других форм инвестирования.

При открытии депозита вам нужно выбрать условия, которые подходят именно вам. В банках Казахстана предложений много, мы постараемся упорядочить характеристики депозитов, чтобы вам было понятно по каким критериям выбирать депозит.

Накопления на депозите также помогут вам начать инвестировать и получать пассивный доход. Всё об инвестициях можно узнать на нашей странице

Ставки

Хотя процентные ставки коммерческих банков могут показаться небольшими, такие депозиты являются самым безопасным способом сберечь деньги. Ваши накопления на депозите никуда не исчезнут, вы можете постоянно добавлять деньги на депозит, снимать деньги с него или получать процентное вознаграждение на свой банковский счет.

- Для тех, кто хочет поучаствовать в более рискованных операциях, существуют инвестиционные вклады, в которых нет фиксированной процентной ставки, но имеется возможность получить хорошую прибыль

- Если вы хотите получать пассивный доход, но не имеете знаний в финансовой сфере и опыта инвестирования, то для вас депозит – это безопасный, разумный и надежный способ сбережения и инвестирования

Насколько защищены ваши накопления?

Средства, депонированные в казахстанских банках (как на депозите, так и на текущем счете), надежно защищены в соответствии с Законом об обязательном гарантировании депозитов, размещенных в банках второго уровня Республики Казахстан, который был принят 7 июля 2006 года.

Банкротство банков происходит редко, и при этом государство гарантирует сохранение и возврат вкладов в казахстанских банках. Даже если ваш банк обанкротится, вам не придется беспокоиться о своих деньгах.

Существуют несколько вариантов депозита, и если вы не хотите рисковать, то разумнее выбрать

- Стабильный срочный вклад (депозит на определенный срок, например 9, 12 или 36 месяцев)

- Сберегательный депозит, который дает гарантированный интерес постоянно – хотя эта сумма небольшая, вы можете быть уверены, что ваш депозит постоянно растет

Где открыть депозит?

Первое, с чем нужно определиться – в каком банке открывать депозит. В Казахстане 28 банков второго уровня, все они предлагают депозитные продукты. Выбирайте банк, который кажется вам надёжным, проверьте сколько лет он существует на рынке, каков у него капитал и оборот.

Удобное управление

Выбирайте тот, где управление продуктами можно производить из мобильного приложения – это всегда удобнее, чем необходимость приходить в банк или заходить в личный кабинет, когда вы хотите проверить состояние своего депозитного счёта.

Вам нужно задумать о том сколько вы хотите положить на депозит и с какими целями

Какие вопросы нужно задать самому себе

- Хочу ли я положить деньги в банк на долгий срок под относительно высокий процент без возможности снимать деньги до окончания срока депозита?

- Может быть мне важнее гибкость и в этом случае будет выгоднее положить деньги под процент ниже? Я ценю возможность снимать деньги или пополнять счёт, когда мне это удобно?

- Интересует ли меня возможность перевести сумму на депозите и набежавшие проценты из тенге в доллары без штрафов и комиссий, когда это мне кажется необходимостью?

- Когда должны начислять проценты: ежемесячно, раз в год, ежеквартально или в конце срока договора?

Как выбрать тип депозита

В чём разница между этими характеристиками и как выбрать? Существует три типа депозитных вкладов сберегательные, срочные или несрочные

Сберегательные вклады

Ставка в банках Казахстана: 12-16%

Принцип работы: Сберегательный вклад – это вклад, который вы делаете единожды и не трогаете деньги до момента окончания срока договора. Такой вклад подойдёт вам, если вы копите на пенсию, на квартиру или учёбу для ребёнка.

- Самая высокая ставка

- Срок вклада вы выбираете сами

- Можно накопить крупную сумму на будущее при условии стабильности экономики

- Если вам понадобился кредит, сберегательный вклад послужит надёжным залогом для банка, таким образом можно рассчитывать на выгодные условия кредитования

- Деньги можно будет забрать только через 30 дней после расторжения договора по инициативе вкладчика

- валюту счёта поменять нельзя

Срочные депозиты

Ставка: 10 – 12% годовых

Принцип работы: если ваш вклад срочный – скорее всего частичные изъятия либо невозможны, либо возможны при оплате штрафа. Такой вклад лучше не трогать до окончания срока договора. Если вклад без возможности пополнения – ставка будет выше, чем при пополнении.

- Ставка выше, чем для несрочных вкладов и если деньги понадобились срочно, и вам пришлось их снять с депозитного счёта, вы получите хоть какое-то вознаграждение

- Штраф при частичном досрочном изъятии денег. Если деньги понадобились срочно, доступны следующие опции штрафов:

- 50% от начисленного вознаграждения (включая капитализированное)

- Сумма процентов, начисленных за 90 дней до даты изъятия

- 50% от будущего вознаграждения с даты досрочного изъятия и до окончания срока депозита

- Потеря вознаграждения в размере, эквивалентном пересчету вознаграждения по ставке, равной половине изначальной ставке

Читайте договор с банком внимательно, чтобы знать, чего ожидать и какой из штрафов может быть применён в каждом конкретном случае.

Несрочные депозиты

Ставка 9-9,8%

Принцип работы: для таких вкладов существует неснижаемый остаток, ниже которого сумма на вашем вкладе быть не может. Если вы захотите снять неснижаемый остаток, вам нужно прочитать договор, так как срок, на который эта сумма должна оставаться на депозитном счету отличается от банка к банку.

Такие вклады являются самыми гибкими.

Номинальная ставка в банках Казахстана: 9-9,4% годовых (это именно тот процент, который вы получаете, если снимаете деньги раз в месяц. Эффективная ставка: 9,4-9,8% годовых (ваша ставка, если вы снимаете деньги после окончания действия договора).

С остальными деньгами вы можете делать что хотите: пополнять счёт и снимать набежавшие по ставке проценты.

- Гибкость

- Возможность переводить счёт в доллары без штрафов (удобно в случае девальвации)

- самая низкая ставка вознаграждения в сравнении с другими депозитами в Казахстане

Капитализация

Для любого вклада можно выбрать опцию капитализации процентов: простыми словами капитализация – когда на ваши проценты начисляют проценты.

Скажем, ваш вклад 1000 тенге под 10%. Через год у вас на счету уже 1100 тенге. Если ваш вклад без капитализации, то через два года на счету у вас будет 1200 тенге – каждый год сумма растёт на 10% от первично вложенной суммы.

Если же ваш депозит с капитализацией, то на второй год вы получите не 1200, а 1210 тенге, так как ставка применяется не только к самой сумме депозита, но и к вознаграждению.

Насколько рискованно копить деньги?

Когда дело доходит до инвестиций, риск есть всегда.

Это может быть в некоторой степени верным, но есть сберегательные счета, которые действительно полностью безопасны и позволяют вам накапливать средства, не опасаясь, что в один день вы можете их потерять.

Если вы цените безопасность и стабильность, для вас существует несколько различных вариантов. Однако, если вы хотите рискнуть и получить больше возможностей, тогда стоит обратить внимание на другие инвестиционные продукты. На данный момент стоит отметить, что для большинства людей депозиты, скорее всего, станут самым доступным и безопасным способом создать личные сбережения.

Нулевой риск

Гарантию по всем депозитам и банковским счетам предоставляет Казахстанский фонд гарантирования депозитов (КФГД). Государственная гарантия на одного вкладчика в любом из банков составляет:

- до 15 миллионов тенге – по сберегательным депозитам в тенге,

- до 10 миллионов тенге– по депозитам в тенге,

- до 5 миллионов тенге– по депозитам в иностранной валюте (в эквиваленте, по курсу обмена валют, установленному на дату вступления в законную силу решения суда о принудительной ликвидации банка-участника).

Это означает, что, если кредитная организация внезапно становится неплатежеспособной, КФГД как депозитный фонд возмещает вкладчику гарантийное возмещение в сумме остатка по депозиту(-ам) без начисленного вознаграждения, не превышающую сумму максимальной государственной гарантии на каждого вкладчика по каждому банку в отдельности.

При этом если у вас есть депозиты в нескольких банках, то государство гарантирует возмещение по каждому из них в установленных пределах. Поэтому мы рекомендуем разделить ваши вклады по нескольким банкам. Так вероятность потерять свои деньги будет значительно ниже.

Если баланс Вашего депозита превышает гарантируемую сумму, то КФГД выплатит возмещение в пределах максимальной суммы возмещения. После того, как вкладчик получил возмещение от КФГД, остаток сверх этой суммы возмещает ликвидационная комиссия принудительно ликвидируемого банка в порядке очередности, установленной законодательством.

Низкий риск

Еще одной интересной возможностью является инвестирование в государственные облигации, что, в сущности, означает, что вы даете деньги взаймы государству. Хотя такие инвестиции не приносят значительной прибыли, инвестиции в суверенные облигации значительно более безопасны, так как маловероятно, что государство станет полностью несостоятельным. Если вы не хотите инвестировать в казахстанские облигации, вы можете инвестировать в облигации других стран.

Инвестиционные инструменты с низким уровнем риска – облигации являются более безопасным вариантом, чем инвестиции в акции. Поэтому инвестиции в сильные корпоративные облигации или фонды ликвидности могут быть более предпочтительными, так как гарантируют получение фиксированного вознаграждения, в то время как на доходность инвестиций в акции влияет волатильность процентных ставок.

Средний риск

Для получения более высокого дохода можно инвестировать в паевые инвестиционные фонды. Паевый инвестиционный фонд (ПИФ) – фонд, который формируется из денег нескольких инвесторов, каждому из которых принадлежит определённое число паёв (частей).

Если размер фонда достаточно большой и он инвестирован в несколько отраслей, то меньше риска значительной потери денег при ослаблении одной отрасли. Во многих отношениях размещение активов ПИФа обеспечит большую безопасность, чем вкладывать все деньги в один инструмент, даже если это стабильный инструмент.

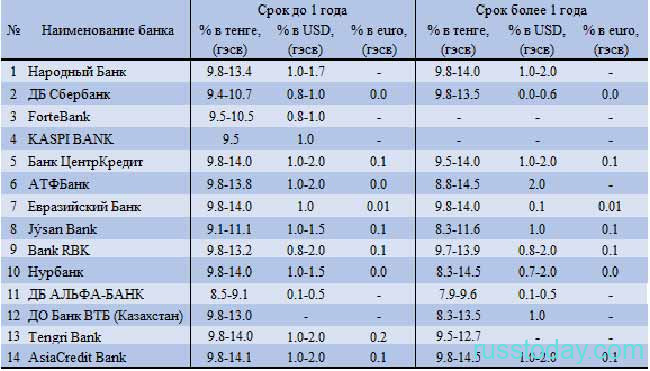

Депозиты банков Казахстана на 2020 год

Уровень депозита – критерий, по которому жители РК могут выбирать пригодную финансовую организацию для инвестиций. Если вкладывать в такое учреждение, то появляется шанс заработка на депозитах.

Банки Казахстана на 2020 год предлагают различные условия инвестирования капитала, которые мы разберём в рамках текущей статьи.

Способы вложений накопленных средств

Начиная с октября прошлого года, совокупность привнесённых финансов делится на несколько категорий:

- несрочные инвестиции;

- срочные;

- сберегательные взносы.

Просим обратить внимание на нехитрую зависимость между размером инвестиций и депозитом. Обладатели небольших сумм, вкладываемых в банк, претендуют на внушительные ставки. И наоборот, меньше всего процентов удастся выудить тем, кто поставляет малые накопления.

Исходя из описанной логической цепочки, несрочные транзакции сулят больший контроль. Однако самым выгодным с точки зрения дохода будет сберегательный метод.

Описание несрочных инвестиций

При таком раскладе средства можно в любой момент получить на руки. Номинальный процент равен 99,4, а лимиты на добавление и изъятие финансов отсутствуют до тех пор, пока баланс не упал ниже «несгораемого» остатка.

Для граждан, которые опасаются обесценивания, это подходящий тип депозитов банков Казахстана и их процентов. 2020 год предполагает те же правила распоряжения инвестициями, а именно:

- право перевода денег в иную валюту без утери капитала;

- возможность провернуть соответствующую операцию через Интернет в некоторых финансовых учреждениях.

Срочные взносы личных финансов

Следующие по популярности депозиты привязаны к санкциям местного банка гарантирования. Дело в том, что КФГД предписывает наложение санкций для инвесторов, решившихся получить средства раньше установленного срока сохранения.

Пеня не может опускаться ниже минимального значения, согласованного в названной организации. Есть граничные планки взысканий, налагаемых на предприимчивых граждан. Минимум в данном случае составляет 10,7 процентов с правом добавления средств. Если деньги нельзя больше вкладывать, тогда наименьший процент – 11,2.

Самые беспроигрышные инвестиции

Есть два вида сберегательных вложений:

- опция извлечения заработка раньше срока и последующее аннулирование сделки;

- закрытие вкладов без предоставления ставок.

Депозит в банках Казахстана налагает ограничение на выдачу капитала, что стоит принимать во внимание при открытии подобной сделки. Должен пройти месяц прежде, чем депозит аннулируют и возвратят деньги без процентов.

Наименьший процент, актуальный для пополняющих сберегательных взносов, – 12,5. Если нельзя впредь пополнять баланс, тогда сумма возрастает на 1,1%.

Где искать надёжность при вложениях?

Резидентам республики предоставляется возможность гарантированного сбережения кровных. Ведь тамошний государственный устрой включает в себя комплекс гарантированного сохранения депозитов.

Соответствующая социальная система действует с конца 90-х годов (с 1999 года) и всё время модернизируется. Речь идёт о дочерней организации Нацбанка РК – вышеупомянутой КФГД.

Фонд гарантирования – это звено между сотней учреждений, специализирующихся на страховании капитала. Обладает рядом почётных международных вознаграждений. Следовательно, имеет изрядный кредит доверия в глазах потенциальных клиентов.

Также никто не мешает выбирать валюту сохранения депозитов народного банка Казахстана. На 2020 год, если сделка аннулируется, инвесторы вправе получить компенсацию. Но справедливо это для случаев закрытия операции вследствие постановления судебной инстанции.

На сегодняшний верхний лимит гарантий депозитов в местной валюте равен:

- 15 млн. единицам, если человек прибегает к сберегательному методу, который мы рассматривали выше;

- 10 млн. единицам, когда задействованы иные виды (или 5 млн. при вложениях в других дензнаках).

Если количество сделок в пределах одной финансовой организации не менее двух, тогда максимум – 15 миллионов тенге применим ко всем вкладам. Оптимальный вариант всё же заключается в сотрудничестве с несколькими банковскими структурами.

Осведомлённость по поводу гарантийного режима

Правовые нормы диктуют сохранение депозитов для резидентов республики. Совокупность тамошних учреждений попадают под легитимные требования, если прошли лицензирование.

Портал Фонда гарантирования сообщает о членстве финансового заведения в комплексе защиты. Кроме того, сайт содержит рейтинг банков Казахстана по надёжности.

Актуальные известия для резидентов РК

Не так давно средства массовой информации запестрили сведениями по поводу снижения периода возвращения инвестиций.

С нового года действуют новые сроки возвращения денег из банковских структур, завершивших свою работу.

Ранее судебное разбирательство заканчивалось вердиктом об упразднении, и средства выплачивались в течение рабочего полумесяца. Но реально деньги можно было получить спустя пару-тройку месяцев.

Неприятная история произошла в позапрошлом году. Тогда около 300 тыс. инвесторов пострадали от ликвидации некоторых банков.

Казахские чиновники обеспокоились подобным раскладом и принялись формировать очередной законопроект.

Отныне накопленный капитал поступает обратно к ИП и физлицам на протяжении 35 дней. Причём граждане не зависят от длительности судебной тяжбы. Ведь указанный срок начинается с момента утраты способности проведения финансовых манипуляций.

https://financer.com/kz/sberezheniya/depozity/

https://russtoday.com/depozity-bankov-kazaxstana/