Куда лучше вложить деньги в 2019 году – мнения экспертов и рекомендации

![]()

Традиционно самым популярным вариантом вложения денег считается банковский депозит, однако в настоящее время есть и другие способы приумножить свой капитал – недвижимость, ценные бумаги, криптовалюты, золото и другие инструменты. Выбирая конкретный вариант, стоит учесть мнения экспертов и оценить потенциальные риски от этого.

Последние тенденции в экономике

Деньги должны работать в экономике, иначе они обесцениваются. За последние 5 лет цены в рублях выросли примерно на 41,6%, а на 2019 год ожидается ускорение инфляции с 4,3 до 5,5%.

Поэтому рубли, которые лежат в сейфе или в кармане, непрерывно теряют свою стоимость. Однако вариантов, куда их можно вложить, множество. Выбор нужно делать, учитывая 2 основных фактора вложения – это доходность и риск. Они всегда связаны – чем больше доход от вложения средств, тем выше риск вообще лишиться своих денег.

Россияне к 2018 году накопили сбережений почти на 30 триллионов рублей, но большая часть из них – 19,6 триллионов – была размещена на депозитных счетах. Еще 4,7 триллионов находилось в ценных бумагах. Есть и другие способы вложений – например, недвижимость. Вложения в нее с целью сбережений государственная статистика просто не может отследить.

Относительная стабилизация валютного рынка в последний год сокращает популярность хранения сбережений в иностранной валюте. Гораздо больше это было популярно в 2014-2015 годах.

2017 и 2018 годы были отмечены быстрым ростом и таким же быстрым падением криптовалют (Bitcoin, Ethereum и другие «монеты»). Мало кто понимает принцип их работы, как и причины роста и падения цен. Стоит признать, что немало россиян заработали на «крипте», но еще больше – потеряли часть своих сбережений.

Среди событий последнего времени – отзыв лицензий у большинства крупных форекс-брокеров. Этот вариант изначально ориентирован только на опытных инвесторов, а с учетом риска отзыва лицензии его рассматривать не стоит.

Отметить стоит и быстрый рост рынка недвижимости. Перед фактическим запретом долевого строительства в середине 2019 года предложение недвижимости росло очень активно, цены были на низком уровне, а ставки по ипотечным кредитам вообще достигли исторического минимума. К началу 2019 года рост начал замедляться.

К сожалению, продолжается отток капитала из России за рубеж. Он в 2018 году вырос втрое по сравнению с 2017 годом. Этому не помешали санкции и пересмотр отношения на Западе к российским капиталам. Для отдельной категории это – один из способов сбережений.

Тем не менее, в 2019 году, несмотря на умеренные прогнозы экономистов (рост НДС и изменения в пенсионной системе повлияют на всю экономику), эксперты видят возможность заработать на своих сбережениях.

Мнения экспертов

Неопределенность – это один из главных трендов в современной российской экономике, считает генеральный директор компании «Авантел» Андрей Гончаров. Эксперт относит сюда и риск новых санкций, и повышение налогов, и изменения в законодательстве. В связи с этим инвесторы пока не могут определиться с тем, куда лучше вложить деньги.

Одно из приоритетных направлений – это инвестиции в недвижимость. И на российском рынке сейчас формируется новая тенденция – вложения в апартаменты. Николай Антонов, гендиректор компании «МТЛ. Управление недвижимостью», считает, что это направление стало интересным как средним, так и розничным инвесторам (то есть, обычным гражданам, у которых есть свободные средства).

Апартаменты – это нежилые помещения, которые могут использоваться по-разному, и под коммерческую деятельность, и для проживания. Они имеют стоимость примерно на 15-20% ниже, чем жилье в новостройках, но там нельзя прописаться (скоро будет не актуально), на такие помещения более высокий налог и плата за обслуживание.

По разным оценкам, уже порядка трети новостроек в Москве представляют собой именно апартаменты. Этот вариант выгоден всем – и застройщикам, и покупателям, и арендаторам. Однако эксперты предостерегают: возможны риски из-за вероятных изменений в законодательстве.

Доходность вложений в апартаменты, по словам Антонова, составляет от 6 до 17% в год. Это происходит так: застройщик продает апартаменты собственникам, но дальше действует как агент – сдает их в аренду.

Тем, кто боится вкладываться в недвижимость напрямую, эксперты рекомендуют альтернативу – закрытые паевые инвестиционные фонды (ЗПИФ). На практике минимальная стоимость участия в фонде примерно сопоставима со стоимостью недвижимости. Вложения ЗПИФ, как правило, производятся в недвижимость и другие доходные инструменты. Плюс – инвестор не тратится на содержание недвижимости.

Классический вариант вложения – ценные бумаги – по-прежнему является привлекательным. Об этом говорит Алексей Сальников, совладелец юридической компании «Леге Артис». По словам эксперта, этот инструмент при грамотном подходе можно легко диверсифицировать для снижения рисков.

Однако эксперты рекомендуют правильно подходить к формированию портфеля ценных бумаг – подбирать разные бумаги (государственные, корпоративные, паи инвестиционных фондов и т.д.). При таком подходе вложения будут в безопасности – даже если одна бумага резко обесценится, остальные сохранят свою стоимость.

Другие эксперты склоняются к более традиционным видам вложений. Например, эксперт по инвестициям Олег Харитонов видит нестабильность на мировом финансовом рынке и поэтому считает лучшим вложением депозит в долларах. С учетом того, что деньги будут защищены от девальвации, а также приносить до 3% в год на процентах, с экспертом трудно не согласиться.

Независимый финансовый советник Екатерина Мясцова считает, что при вложениях главное минимизировать риски. Так, размещение на депозите в банке гарантируется государством в сумме до 1,4 миллионов рублей, а процентная ставка будет до 8%. Также не стоит отрицать и вариант с недвижимостью, только минимальная сумма инвестиций будет не меньше 1,5 миллиона рублей.

Акции и облигации эксперт считает рискованным вариантам в силу сложной экономической ситуации в России в 2019 году, но самый большой риск – это инвестиции в криптовалюты.

Наиболее же выигрышным вариантом она считает знания. Такие вложения не обесцениваются со временем, а дополнительное образование (например, MBA) обеспечит прирост зарплаты.

В целом, эксперты наиболее приоритетными вариантами считают такие:

- банковский вклад – несет минимум рисков, а если он будет в долларах, то рисков будет еще меньше (но также меньше будет и доходность);

- недвижимость – в зависимости от проекта. Привлекательные проекты стабильно растут в цене, а в условиях изменений на рынке строительства с 2019 года жилье будет только дорожать;

- ценные бумаги – для минимизации рисков целесообразно рассматривать государственные облигации. Доходность ненамного отличается от депозита;

- конвертация в иностранную валюту – защитит от рисков девальвации, но не даст никакой доходности.

От чего отговаривают все эксперты – это криптовалюты. Падение их стоимости приближается к 80% от пиковой стоимости, что уже вызвало серьезные проблемы у крупных «криптоинвесторов».

Сколько можно заработать на доступных инструментах

Чтобы приумножить свои деньги, можно направить их в разные инструменты – финансовые и не только. Однако выбрать оптимальный вариант непросто, для этого нужно сопоставить уровень риска и потенциальный доход от вложения. Причем доходность лучше оценивать с учетом предыдущих периодов.

Банковский вклад

Банковский вклад – самый популярный вид финансовых инструментов в России, как показывает статистика. Не только частные лица размещают вклады, но и организации – это способ задействовать временно свободные средства.

Главная причина популярности вкладов – это государственная система страхования. В случае, если банк признают неплатежеспособным, госкорпорация «Агентство по страхованию вкладов» (АСВ) выплатит вкладчикам их суммы в пределах 1,4 миллиона рублей каждому.

Сейчас максимальная процентная ставка при размещении вклада на год в сумме от 50 000 рублей составляет до 8% годовых, но чаще встречаются варианты 7,5-7,8%:

- Ренессанс Доходный: ставка 7,5%

- МТС XXL: ставка 7,8%

- Вклад «Рекордный процент»: ставка 7,8%

Поэтому для упрощения расчетов будем считать, что сейчас можно разместить деньги на депозите со ставкой в 7,8% годовых в рублях.

В долларах вложить деньги можно по ставке около 3,5% годовых:

- Тинькофф банк «СмартВклад»: ставка 2,5%

- Россельхозбанк «Доходный»: ставка 3,7%

- ВТБ «Выгодный»: ставка 3,5%

Для того, чтобы понять, какой вариант самый выгодный, посчитаем потенциальную доходность за последние 5 лет, 3 года и год. Так как максимальная длительность вклада обычно – 3 года, то учитываем такую процентную ставку (по данным Банка России).

| Сумма в начале | Полученный доход (в рублях) | Доходность (в среднем за год), % | |||||

|---|---|---|---|---|---|---|---|

| За 5 лет | За 3 года | За год | За 5 лет | За 3 года | За год | ||

| Вклад в рублях | 100 000 | 41 440,6 | 20 130,0 | 6 730,0 | 8,29 | 6,71 | 6,73 |

| Вклад в долларах (с учетом курсовых разниц) | 100 000 | 120 427,1 | -10 349,3 | 19 660,4 | 14,53 | -1,54 | 2,92 |

Таким образом, вложения в рублях дают относительно стабильную доходность. Она примерно соответствует реальному уровню инфляции. Поэтому рублевый вклад – достаточно защищенный инструмент.

Депозит в долларах же является рискованным. Например, курс доллара в 2016 году составлял 77,93 рубля за доллар, а за январь 2019 года он составляет около 66,55 рублей. Поэтому такое вложение в 2016 году принесло бы только убыток (его не перекроют даже проценты).

Тем не менее, система государственных гарантий дает возможность инвестору как минимум сохранить свои деньги, а как максимум – получить доход чуть выше инфляции.

Недвижимость

Вложение в недвижимость – долгосрочный вариант инвестиций, так как купить и продать объект достаточно сложно. Каждая сделка регистрируется согласно законодательству, что стоит недешево.

![]()

Foto: Andrea De Martin

Другой аспект – продать недвижимость целесообразно только минимум через 5 лет владения, так как при продаже до этого срока придется заплатить налог на доходы физических лиц от суммы сделки (составляет 13%).

Оценить выгоду от вложения денег в недвижимость очень сложно: стоит учитывать местоположение объекта, его характеристики, а также цели использования. Например, в Москве цены на «первичку» по годам были такими (на январь каждого года):

- 2014 год – 174 000 руб./кв. м;

- 2016 год – 177 500 руб./кв. м;

- 2018 год – 189 700 руб./кв. м;

- 2019 год – 200 570 руб./кв. м.

Поэтому купленная за 8 700 000 рублей в 2014 году московская квартира площадью 50 квадратных метров сейчас стоит 10 028 500 рублей, что на 1 328 500 рублей больше (15,3%). Однако рост цены на 15% примерно сопоставим с потерей в стоимости жилья за эти годы из-за устаревания.

Однако квартира могла приносить доходы все эти годы в виде арендной платы. Посчитать доходы можно тоже очень приблизительно, так как стоимость аренды очень отличается по районам.

Например, по состоянию на 2014 год однокомнатную квартиру в Москве можно было сдать примерно за 31 500 рублей в месяц, к 2019 году цена установилась примерно на таком же уровне. Следовательно, сдача квартиры принесет за 5 лет 1 890 000 рублей, или 4,3% от стоимости покупки за каждый год. Если учесть налоги и расходы на содержание жилья, доходность будет еще ниже.

Таким образом, вложение в недвижимость более рискованное – в отличие от банковского депозита никто не гарантирует уровень доходности в этой сделке.

Ценные бумаги

Существует несколько видов ценных бумаг – долговые (облигации), долевые (акции), производные (опционы и фьючерсы). Чтобы сохранить и приумножить деньги, целесообразно вкладываться в надежные активы. Такими, в частности, могут быть государственные облигации.

![]()

Вложения в облигации федерального займа предлагают примерно такую же доходность, что и депозиты. Например, сейчас можно приобрести ОФЗ сроком на 5 лет с годовой доходностью в 6,5% от номинала.

Если же есть желание вложиться в акции российских компаний, лучше это сделать через серьезного посредника.

Одним из таких является Сбербанк Управление активами – это подразделение банка, которое управляет активами через паевые инвестиционные фонды.

По каждому фонду формируется портфель активов – этот акции, облигации или смешанные портфели. По некоторым портфелям доходность высокая (например, Сбербанк – Природные ресурсы дает пайщикам в год 24,79%), но некоторые – находятся в минусе (Сбербанк – Потребительский сектор за год потерял 8,09% от стоимости).

Поэтому вкладывать деньги в ценные бумаги стоит очень осторожно – если даже крупнейший государственный банк с сильной командой специалистов может сработать в минус, то риски для простого инвестора очень высоки.

Наши рекомендации

Подводя итоги, можно сделать только один вывод – уровень рисков в экономике России все еще высокий, поэтому вариант для вложения денег стоит выбирать не по принципу максимальной доходности, а правильно сбалансировав риски и доходность.

Наименее рисковым вариантом остается банковский вклад. Даже с учетом возможного падения курса рубля этот вариант может принести определенный доход. В последние годы процентная ставка держится на уровне выше инфляции, поэтому банковский вклад позволит хотя бы не потерять свои деньги.

Важно, что государство гарантирует возврат вкладов в сумме до 1,4 миллиона рублей. Сумму больше этой есть смысл размещать только в крупных банках – например, Сбербанке. Риск банкротства крупнейшего и системно значимого банка минимален.

Внимательно стоит относиться к валютным вкладам. Если сбережения хранятся в иностранной валюте, конвертировать их в рубли нет смысла. Однако сохранить деньги, обменяв их на доллары, возможно не всегда – курс постоянно меняется в обе стороны.

Недвижимость как способ инвестирования является более сложным и рискованным вариантом. Он подойдет тому, кто хорошо разбирается в строительном рынке и сможет подобрать качественное жилье за адекватные деньги. Но стоит учитывать, что такая инвестиция заморозит сбережения как минимум на 5 лет.

Ценные бумаги – все еще рискованный вариант вложения денег. Относительно надежны только ОФЗ, но по ним доход будет не выше, чем по банковскому депозиту. При желании есть смысл довериться надежной управляющей компании, но это все равно не гарантирует возврат всей вложенной суммы.

Драгоценные металлы – неплохой вариант долгосрочного вложения. Цену на золото сложно назвать стабильной:

![]()

Тем не менее, в долгосрочной перспективе рост есть, пусть в последние годы он не такой активный.

Необязательно покупать слитки драгоценных металлов, можно воспользоваться металлическими счетами в банке. Такой счет является полным аналогом слитка, его можно свободно купить или продать по текущей цене.

Наконец, стоит подумать о собственном деле. Браться за это есть смысл тогда, когда есть четкое видение будущего бизнеса. Нужно досконально изучить сферу деятельности и все аспекты будущей работы – поставщиков, потребителей, рынок труда, особенности налогообложения и регулирования со стороны государства. Риски и потенциальный доход – полностью в руках предпринимателя.

Отдельно выделим, куда точно не стоит инвестировать деньги в 2019 году:

- криптовалюты – из всех финансовых инструментов в 2018 году они обесценились больше всего;

- личный автомобиль – быстро теряет стоимость, а содержание и обслуживание стоят недешево;

- финансовые компании и кредитные потребительские кооперативы – предлагают более высокий доход, чем банки. Однако на практике под ними скрываются финансовые пирамиды;

- форекс-брокеры – у большинства отозвали лицензии, а для работы на форексе нужны глубокие знания и опыт.

Итоги 2019 года

Мировой рынок акций

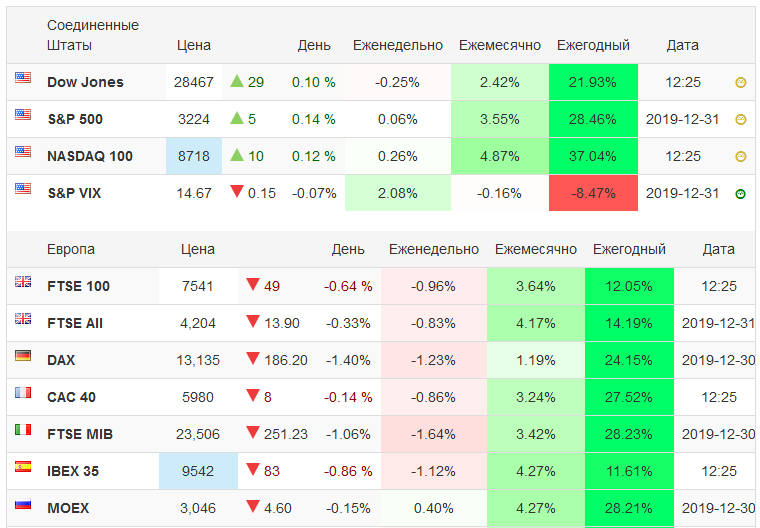

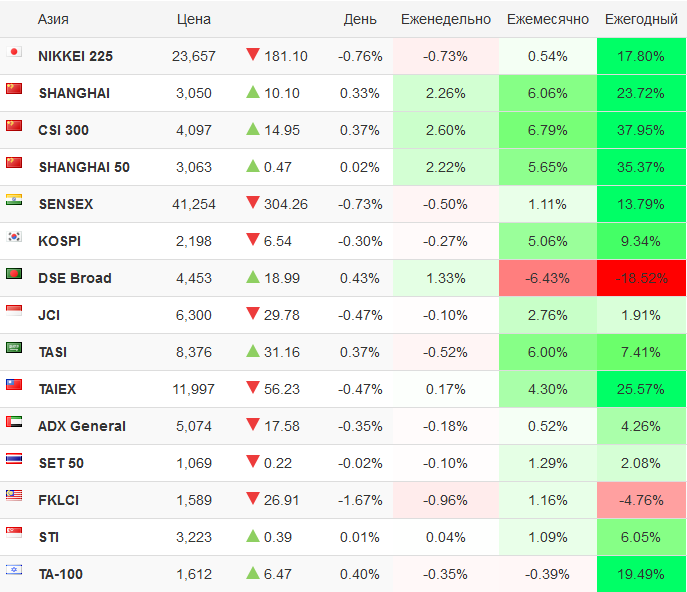

После неудачного 2018 года, когда рынки показали свой минимум в Рождество, произошел сильный отскок, давший в следующие месяцы значительную прибыль. Тот, кто пересматривает портфель в конце года и воспользовался случаем пополниться на просадке или сделать ребалансировку в пользу акций, получил хорошую прибыль. Я в их числе. В результате все главные рынки оказались в плюсе, причем многие выдали более 20% в год в своей валюте. Наилучший результат выдал NASDAQ, с лихвой компенсировав небольшой минус прошлого года.

Аналогично выросли главные азиатские рынки во главе с Китаем и Японией, а также большинство остальных стран. Внешне выдающийся результат рынка Венесуэлы 5,465.57% годовых вряд ли многого стоит по сравнению с бешеной инфляцией и девальвацией национальной валюты страны.

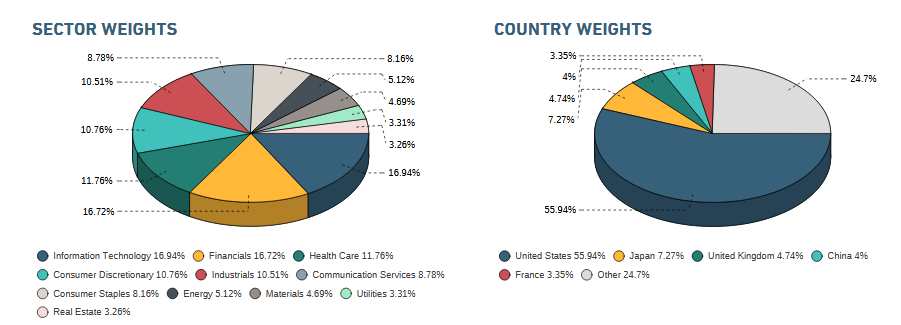

Если говорить о мировой капитализации акций, то можно представить результат MSCI ACWI World Index (конец ноября 2019):

При относительно ровном распределении по различным секторам экономики, по странам громадный перевес у США с результатом почти 56%. Относительно находящейся на втором месте Японии разрыв в 7.7 раза. Китай, ненамного отстающий от США по ВВП, занимает лишь 4% стоимости, хотя и находится на четвертом месте.

Товарные активы

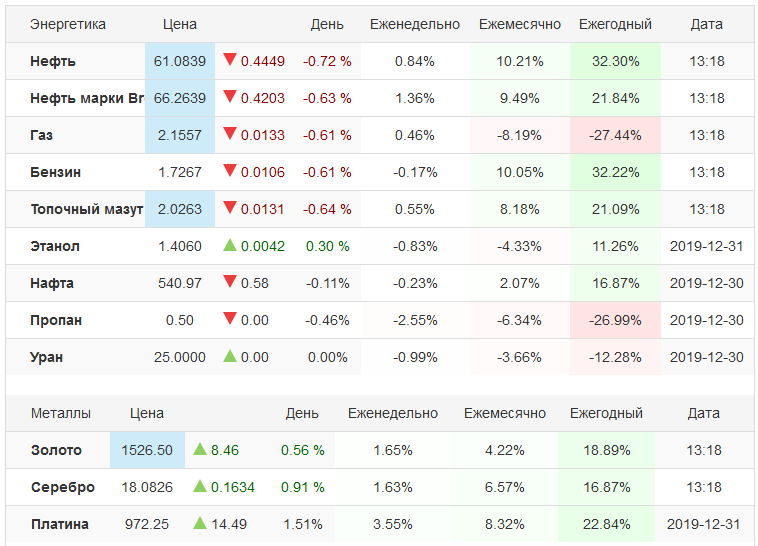

Товарные активы в 2019 году повели себя разнонаправленно: газ упал примерно на ту же величину, на которую вырос бензин и нефть. В прошлом году было ровно наоборот. В общем выросло все основное жидкое и твердое углеводородное топливо, включая этанол – но удивительно, что при этом каменный уголь оказался рекордсменом по падению с результатом минус 31%.

Главные драгоценные металлы показали заметный рост — лидером оказался родий с результатом 146%, а на втором месте палладий с 52% роста. Причем палладий отлично растет третий год подряд, дав в прошлом году 18%. Общий товарный индекс S&P GSCI в этом году вырос на 18%, хотя по результатам последних 10 лет находится в заметном минусе. Что вполне логично на фоне бурного роста фондового рынка США.

Валютный рынок

Доллар в 2019 году вел себя к главным валютам по-разному, показав в зависимости от страны слабое укрепление или падение. Индекс доллара, показывающий его общий курс, оказался близок к нулю. Наиболее примечательным оказалось укрепление к доллару рубля почти на 11%, что впечатлило многих. Но не стоит забывать, что в прошлом году рубль ослабел к доллару более, чем на 20% при сравнимом с США уровне инфляции. Что было удивительно много — так что в этом году произошел закономерный отскок, отыгравший половину прошлогоднего падения. Впрочем, несомненную роль в укреплении рубля сыграл и сильный рост нефти.

Ожидаемым лидером по девальвации оказалась Венесуэла с результатом 7,205.28%. Это еще хуже, чем в прошлом году с девальвацией 2500%. Очевидно, что в стране полная катастрофа. Даже Зимбабве на втором месте выглядит лучше — там «только» 546.92% годовых.

Недвижимость в мире

Мировую недвижимость, как и в прошлом году, я оценю по общему индексу мировой недвижимости FTSE NAREIT All REITs. Как и в случае мирового фондового рынка, около половины его стоимости формируют цены на недвижимость США:

Как и мировые акции, недвижимость в мире показала хороший рост с результатом 22% в долларах.

Российская экономика

Индекс МосБиржи, полная доходность

С учетом дивидендов индекс Мосбиржи в 2019 году показал отличный результат в 38% годовых. При этом как по доходности с начала запуска, так и с 2015 года индекс растет весьма бурно, так что тут стоит проявлять осторожность. По моему мнению, пессимизм 2011-2014 годов уже более чем отыгран. Ссылка на график, где можно посмотреть и нетто-доход: https://www.moex.com/ru/index/totalreturn/MCFTR/profitability.

Индекс РТС, полная доходность

Индекс РТС в долларах и вовсе показал впечатляющую доходность 53% годовых, перекрыв результат американского и европейских рынков. Из-за заметного укрепления рубля к доллару доходность индекса в этом году оказалась выше, чем у индекса Мосбиржи, причем котировки в обоих случаях выглядят абсолютно синхронно. Ссылка на график: https://www.moex.com/ru/index/totalreturn/RTSTR/profitability.

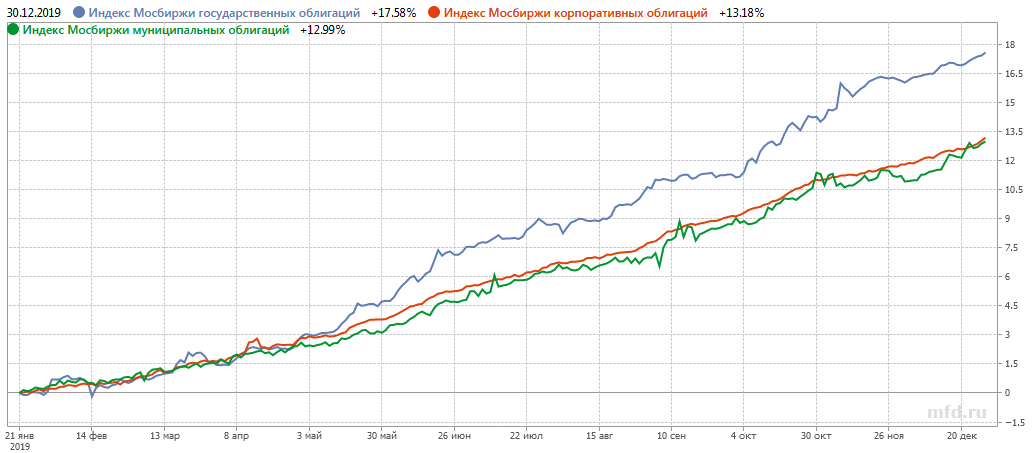

Российские облигации

Российские облигации в 2019 году проявили себя очень неплохо: корпоративные и муниципальные облигации дали около 13% доходности, государственные и того больше: 17.5%. При средней ставке депозита в топовых банках на уровне 5-7% годовых облигации были бы лучшим инвестиционным инструментом.

Ключевая ставка

После неопределенности первой половины года Центробанк возобновил курс на снижение ставки, опустив ее к середине декабря на 1.5% процентных пункта. Снижение процентной ставки повышает доходность облигаций, что мы увидели выше. Сегодня ставка равна 6.25%. Интересно, что понизили ставку и в США, отказавшись от курса повышения — там она составляет 1.75%.

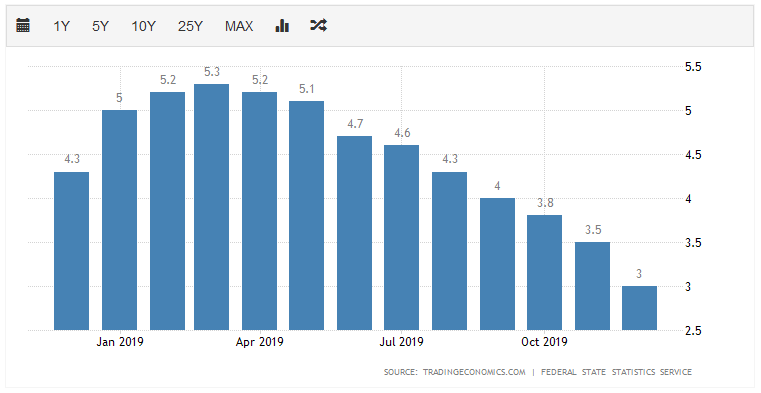

Инфляция

Инфляция в России продолжила оставаться на низком уровне, составив по итогам года около 3%. Подчеркну, что речь об официальных данных — реальная и лично ваша потребительская инфляция могут быть другими. Хороший показатель сам по себе и даже при сравнении со ставками депозитов, он не подкрепился реальным ростом доходов населения. Кажется, что Центробанк со своей работой в этом году справился, а правительство нет.

Недвижимость

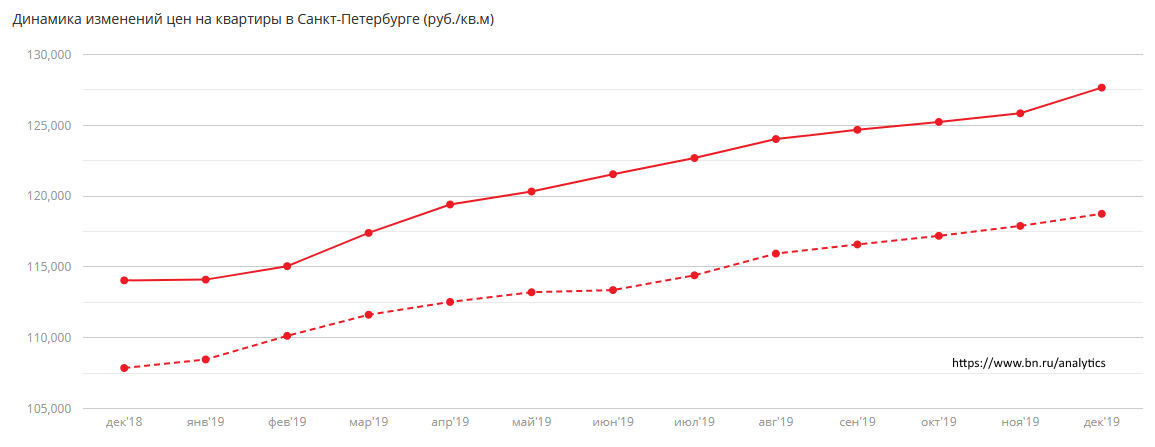

Спокойный рост показала и российская недвижимость. Вот такой, например, была ситуация в Санкт-Петербурге:

Пунктирный и обычный график показывают цены первичной и вторичной недвижимости. Как видно, рост стоимости составил около 10%, что превышает официальную инфляцию. А вот московская недвижимость по данным irn.ru выросла как раз на 3-4%. Приведу еще один довольно интересный график:

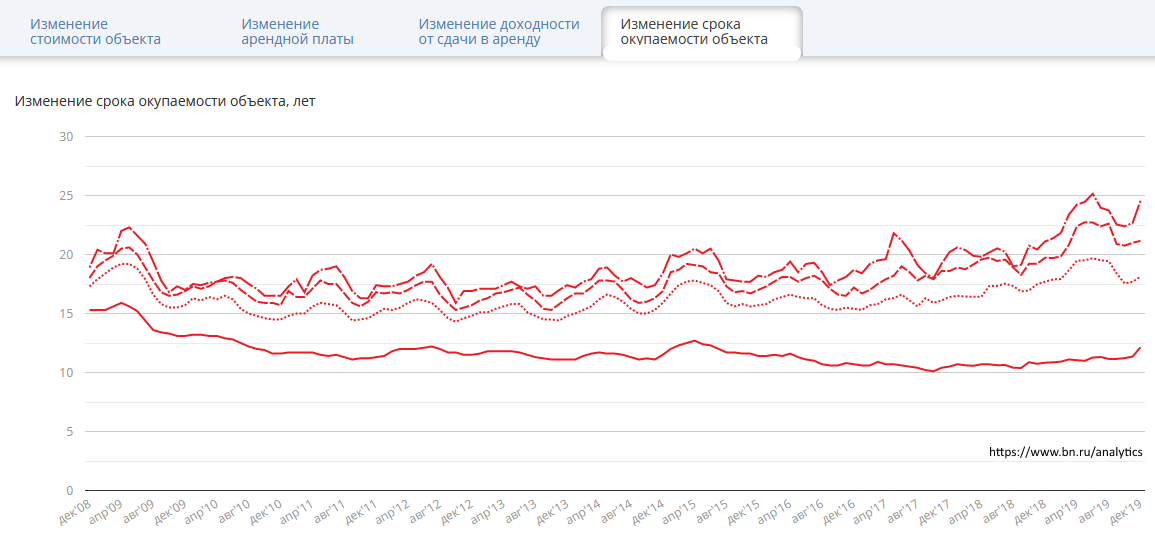

Здесь показана окупаемость недвижимости Санкт-Петербурга в годах. Нижняя линия — комната, далее 1, 2, 3-х комнатные квартиры. Видна примерная стабильность показателя в последние 10 лет, хотя комнату на данный момент можно окупить примерно за 12-13 лет, а вот 3-х комнатную квартиру почти за 25. Т.е. комната в плане инвестиций лучший вариант, и к тому же менее дорогой. Для сравнения: для акций в среднем считается нормальным показателем удвоение стоимости за 10 лет, однако к примеру с 2000 по 2010 год рынок акций США оказался близок к нулю.

Банковский сектор

По официальным данным с сайта ЦБ с начала года до первого декабря количество банковских организаций уменьшилось с 440 до 405. При этом согласно bankogolik.com лицензии были отозваны у 23 банков. Иначе говоря, речь в любом случае о сравнительно небольшом числе организаций, которые в последние годы лишались лицензии многими десятками, сжимая банковский сектор. Не было отмечено громких скандалов с крупными банками. Как резюме — год для инвесторов и экономики России выдался очень неплохим.

Инвестиционная индустрия в мире

В мире продолжается наступление на финансовые структуры, имеющие конфликт интересов с инвестором. Так, еще в прошлом году в Европе вступил в силу запрет, запрещающий компаниям высылать инвестиционные предложения своим клиентам, ограничиваясь общей аналитикой. В 2019 году пришла очередь США.

Комиссия по ценным бумагам и биржам (SEC) также проголосовала за положение о соблюдении интересов клиента при выдаче брокером рекомендаций относительно своих инвестиционных продуктов. Вступить в силу положение должно с конца июня 2020 года. Действующий стандарт предполагает рекомендации, которые в общем соответствуют целям клиентов, но не содержит существенных ограничений на комиссии предлагаемых продуктов.

Иными словами, если у брокера было два одинаковых предложения с комиссией 1% и 5%, то ранее он почти наверняка рекомендовал бы второй вариант, оставаясь полностью в рамках закона. По замыслу создателей текущей версии сделать это теперь будет сложнее. Предполагается раскрытие конфликта интересов клиенту при письменном документировании этого факта, а также учет стоимости инвестиций: понятно, что 1% с продукта стоимостью 100 000$ принесет брокеру больше, чем с продукта на порядок дешевле.

Брокеры продолжают идти навстречу клиентам и в других направлениях. Так, популярный в России американский брокер Interactive Brokers в начале сентября убрал торговые комиссии, выпустив новый продукт IBKR Lite. В его рамках клиенты будет иметь нулевую комиссию по акциям США и биржевым фондам, вне зависимости от размера счета, а также без штрафов за отсутствие активности. Россиянам продукт еще недоступен. Интересно, что его выпуск привел к падению котировок брокеров-конкурентов, однако акции самого IB стоимость не поменяли.

Встает вопрос, на чем именно будет зарабатывать брокер при таких условиях. Вопрос весьма интересный, тем более в контексте, не вырастут ли риски клиентов брокера. Сами брокеры говорят, что потерянные комиссионные они будут возмещать процентным доходом от размещения денежных средств и бумаг клиентов — и тут видимо стоит напрячься регулятору, удерживая риск под контролем. Комиссии убирают не только брокеры, но и фонды: о линейке Fidelity с нулевой комиссией я писал здесь, а фонд Salt Low TruBeta US Market ETF и вовсе согласен платить инвесторам, пока не выйдет на целевую капитализацию $100 млн.

Однако через пару месяцев тот же Interactive Brokers продолжил погоню за клиентами, предложив дробную торговлю акциями. Новатором тут выступил Charles Schwab, однако очевидно, что теперь идею возьмут на вооружение и другие компании. Услуга актуальна, поскольку цена некоторых американских акций составляет выше 1000 долларов: например, акции компании Амазон сегодня стоят около 1850 долларов за штуку, а акции Alphabet около 1350 долларов. В рамках нововведения Амазон можно будет взять, скажем, за 500 долларов.

В России

В России в этом году произошли как положительные, так и не очень приятные изменения. Начну с последних.

С начала 2019 года вступил в силу закон N 397-ФЗ об инвестиционных советниках. Если кратко, то закон требует для предоставления услуг находиться в реестре инвестиционных советников, ставя для этого практически невыполнимые и крайне затратные по деньгам условия: фактически нужно стать индивидуальным предпринимателем, иметь штатного контролера и взаимодействовать со сложными налоговыми формами. Соответствующее предупреждение я вывесил на странице со своими услугами.

Неудивительно, что такие условия смогли выполнить лишь крупные брокеры, которые имеют конфликт интересов с инвестором — до нас западные нормы дойдут еще нескоро, плюс почти все действительно интересные варианты сосредоточены на американских биржах. Что касается меня, то вместе с другими частными инвестиционными советниками могу сказать: от появления данной нормы мои знания не ухудшились и составлять менее качественные портфели я не стал. Но закону не интересны реальные знания консультантов, его заботит лишь формальная сторона дела.

Если данный закон касается инвесторов косвенно, то следующий может влиять на них вполне непосредственно. Речь идет о том, что с начала 2020 года инвестору нужно будет подавать в налоговую инспекцию уведомление об открытии, закрытии или изменении реквизитов зарубежного брокерского счета. До настоящего времени все ограничивалось налоговой декларацией, а уведомление требовалось лишь для банковского, но не брокерского счета.

Текущая форма уведомления сделана под банковские счета. Она не очень сложная, но в новом году могут появиться дополнительные разъяснения и новые формуляры. Первые несколько месяцев видимо будет происходить некоторая «обкатка» требования. С большой вероятностью, уведомления можно будет отослать через личный кабинет налогоплательщика в электронном виде — но тем не менее это неудобство, которого не было ранее.

Если сумма движения средств по счету за год или остаток средств на счете на конец года превышают 600 тысяч руб./эквивалент этой суммы в валюте, то ежегодно до 1 июня нужно будет подавать отчет о движении денежных средств по брокерскому счету. Но если страна, где открыт брокерский счет, данными по налогам с Россией не обменивается (как США), то подавать отчет (например, о счете в Interactive Brokers) нужно в любом случае.

Более интересна ситуация в случае открытия счета через европейского брокера, скажем, Captrader. Брокер немецкий, но фактически договор заключается с британским подразделением Interactive Brokers. Соответственно, счет также пополняется в IB-UK.

Т.е. в данном случае появляются сразу две страны: Германия и Великобритания. Если они обмениваются налоговой информацией с Россией, то справедливо написанное выше про 600 000 руб. Точных данных у меня нет, хотя Великобритания вроде бы на данный момент с Россией информацией по налогам не обменивается.

Напоследок о хорошем. Этот год стал годом быстрого развития биржевых паевых фондов, которые можно смело назвать ПИФ 2.0. Тут Россия вполне следует за мировыми тенденциями пассивного низкозатратного инвестирования, хотя и несколько своим путем. Главные преимущества БПИФ по сравнению с традиционными паевыми фондами: рыночное обращение паев с постоянно известной ценой и сравнительно низкие комиссии. Кроме того, ряд таких фондов построен на зарубежных активах — подробную статью почти обо всех появившихся в этом году БПИФ я писал здесь.

Хотя сами фонды любят именовать себя ETF и соответствующая приписка к названию есть даже на Московской бирже, я по ряду причин, указанных по ссылке выше, предпочитаю видеть в БПИФ все-таки паевые фонды. Как следствие, я считаю их менее защищенным для инвестора продуктом, чем классические ETF, но все же достаточно надежным, чтобы при желании инвестировать в фонды часть своего капитала на долгосрок.

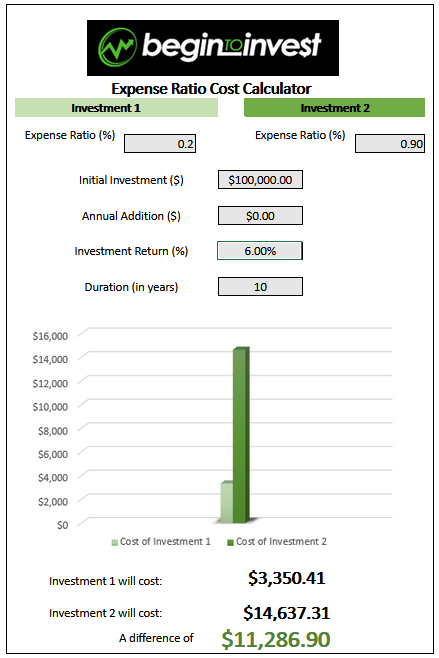

Что с точки зрения комиссий? Там, где речь идет об иностранных ценных бумагах, почти все биржевые паевые фонды покупают соответствующие ETF, накидывая на них свою комиссию около 1%. Кажется, что это немного, особенно по сравнению с прежними комиссиями традиционных паевых фондов такого типа, где легко могли быть числа 5-7%. А кое-где еще есть и сейчас. Но посмотрим на картинку ниже:

Тут сравниваются два фонда с комиссиями 0.2% и 0.9%, что соответствует средним комиссиям мировых ETF и российских БПИФ. Срок инвестирования берем 10 лет, среднюю доходность 6% в год, начальный капитал 100 000$. Что видим?

А видим то, что по сравнению с исходной суммой комиссии в первом случае составили 3.35%, а во втором 14.64%. Разница почти в 4.4 раза. Если же посмотреть на разницу комиссий, то результат тоже получается весомым: потеря более 11% от исходного капитала. Думаю, достаточный довод в пользу того, что прямой выход на биржи США по-прежнему принесет долгосрочную пользу.

Хотя один момент в пользу БПИФ все же стоит отметить. Калькулятор автоматически увеличивает доходность на указанный процент, т.е. реинвестирует дивиденды. В реальности большинство ETF дивиденды платят, и российский инвестор реинвестирует их самостоятельно, уплачивая 13% налога на прибыль (10% сразу удерживает американский брокер). Так что примерно седьмую часть указанного разрыва биржевые фонды отыгрывают — при условии, что они хорошо отслеживают индекс.

Будущий кризис?

Еще весной нынешнего года я писал статью про один кризисный индикатор: смотрите здесь. Максимального значения минус 0.5 разница ставок достигла в начале сентября. К любым индикаторам стоит относится скептически — но этот является одним из самых надежных, за 50 лет практически не дав ложных срабатываний. Согласно практике, кризис может начаться через 12-18 месяцев после отрицательной ставки, что в основном попадает на 2020 год.

Будет ли кризис и в какой форме он придет — увидим в новом году. Так или иначе, рынок США растет почти без остановки темпами заметно выше средних более 10 лет. Рекомендации для имеющих портфель просты: не держать слишком много активов в акциях, обратить внимание на защитные активы (золото, облигации с высоким рейтингом). Золото к моему сожалению заметно выросло в этом году, поэтому трудно сказать, хороший ли сейчас момент для его покупки. Но какую-то часть портфеля держать в золоте на будущий год пожалуй стоит.

Если вы только начинаете инвестиции, то мой актуальный совет входить в рынок частями, не всей суммой сразу. Кризис не страшен и даже удобен для получения скидок, когда в резерве есть наличные, сравнимые с той суммой, которая сейчас в рынке. Как говорил Бернштайн «если вы молоды, то встаньте на колени и помолитесь о падении фондового рынка». Даже 20% от общей суммы в рынке могут дать хорошую прибавку к итоговой доходности при удачной закупке в кризис.

http://bankstoday.net/last-articles/kuda-luchshe-vlozhit-dengi-v-2019-godu-mneniya-ekspertov-i-rekomendatsii