Ставка дисконтирования. 10 современных методов расчета

Затронем такой сложный экономический термин как ставка дисконтирования, рассмотрим существующие современные методы расчета коэффициента и направления его использования.

Ставка дисконтирования и ее экономический смысл

Ставка дисконтирования (аналог: ставка сравнения, норма дохода, коэффициент дисконтирования) – это процентная ставка, которая используется для того чтобы переоценить стоимость будущего капитала на текущий момент. Это делается из-за того, что одним из фундаментальных законом экономики является постоянное обесценивание ценности (покупательной способности, стоимости) денег.

Ставка дисконтирования используется в инвестиционном анализе, когда инвестор решает о перспективе вложения в тот или иной объект. Для этого он будущую стоимость объекта инвестирования приводит к настоящей (текущей). Проводя сопоставительный анализ, он может принять решение о привлекательности объекта. Любая ценность объекта всегда относительно, поэтому ставка дисконтирования выступает тем самым базовым критерием, с которым производят сравнение эффективности вложения. В зависимости от различных экономических задач ставка дисконтирования рассчитывается по-разному. Рассмотрим существующие методы оценки ставки дисконтирования.

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Методы оценки ставки дисконтирования

Рассмотрим 10 методов оценки ставки дисконтирования для оценки инвестиций и инвестиционных проектов предприятия/компании.

- Модели оценки капитальных активов CAPM;

- Модифицированная модель оценки капитальных активов CAPM;

- Модель Е. Фамы и К. Френча;

- Модель М. Кархарта;

- Модель дивидендов постоянного роста (Гордона);

- Расчет ставки дисконтирования на основе средневзвешенной стоимости капитала (WACC);

- Расчет ставки дисконтирования на основе рентабельности капитала;

- Метод рыночных мультипликаторов

- Расчет ставки дисконтирования на основе премий на риск;

- Расчет ставки дисконтирования на основе экспертной оценки;

Расчет ставки дисконтирования на основе модели CAPM

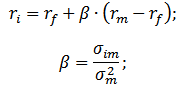

Модель оценки капитальных активов – CAPM (Capital Asset Pricing Model) была предложена в 70-е годы У.Шарпом (1964 г.) для оценки будущей доходности акций/капитала компаний. Модель CAPM отражает будущую доходность, как доходность по безрисковому активу и премией за риск. В результате, если ожидаемая доходность акции будет ниже, чем требуемая доходность инвесторы откажутся от вложения в данный актив. Фактор, определяющий будущую норму, в модели был взят рыночный риск. Формула расчета ставки дисконтирования по модели CAPM следующая:

где: ri – ожидаемая доходность акции (ставка дисконтирования);

где: ri – ожидаемая доходность акции (ставка дисконтирования);

rf – доходность по безрисковому активу (например: государственные облигации);

rm –рыночная доходность, которая может быть взята как средняя доходность по индексу (ММВБ, РТС – для России, S&P500 – для США);

β – коэффициент бета. Отражает рискованность вложения по отношению к рынку, и показывает чувствительность изменения доходности акции к изменению доходности рынка;

σim – стандартное отклонение изменения доходности акции в зависимости от изменения доходности рынка;

σ 2 m – дисперсия рыночной доходности.

Достоинства и недостатки модели оценки капитальных активов CAPM

- Модель основана на фундаментальном принципе связи доходности акции рыночного риска, что является ее преимуществом;

- Модель включает в себя только один фактор (рыночный риск) для оценки будущей доходности акции. Такие исследователи как Ю.Фама, К. Френч и др. ввели дополнительные параметры в модель CAPM для увеличения ее точности прогнозирования.

- Модель не учитывает налоги, трансакционные затраты, непрозрачность фондового рынка и т.д.

Расчет ставки дисконтирования по модифицированной модели CAPM

Главный недостаток модели CAPM – это однофакторность. Поэтому в модифицированной модели оценки капитальных активов включены также поправки на несистематический риск. Несистематический риск еще называется специфическим риском, который проявляется только при определенных условиях. Формула расчета модифицированный модели CAPM (Modified Capital Asset Pricing Model , MCAPM) следующая:

где: ri – ожидаемая доходность акции (ставка дисконтирования); rf – доходность по безрисковому активу (например, государственные облигации); rm –рыночная доходность; β – коэффициент бета; σim – стандартное отклонение изменения доходности акции от изменения доходности рынка; σ 2 m – дисперсия рыночной доходности;

где: ri – ожидаемая доходность акции (ставка дисконтирования); rf – доходность по безрисковому активу (например, государственные облигации); rm –рыночная доходность; β – коэффициент бета; σim – стандартное отклонение изменения доходности акции от изменения доходности рынка; σ 2 m – дисперсия рыночной доходности;

ru – рисковая премия, включающая несистематический риск компании.

Для оценки специфических рисков используют, как правило, экспертов, потому что они трудно поддаются формализации средствами статистики. В таблице ниже показаны различные поправки на риск ⇓.

| Специфические риски | Поправка на риск, % |

| Влияние государства на тарифы | 0,4% |

| Изменение цен на сырье, материалы, энергию, комплектующие, аренду | 0,2% |

| Управленческий риск собственника/акционеров | 0,2% |

| Влияние ключевых поставщиков | 0,3% |

| Влияние сезонности спроса на продукцию | 0,4% |

| Условия привлечения капитала | 0,3% |

| Итого, поправка за специфический риск: | 1,8% |

К примеру, рассчитаем ставку дисконтирования с учетом поправок, так если по модели CAPM доходность оставляет 10%, то с учетом поправок на риск ставка дисконтирования составит 11,8%. Использование модифицированной модели позволяет более точно определить будущую норму прибыли.

Расчет ставки дисконтирования по модели Е. Фамы и К. Френча

Одной из модификаций модели CAPM стала трехфакторная модель Е. Фамы и К. Френча (1992), которая стала учитывать еще два параметра, влияющих на будущую норму прибыли: размер компании и отраслевую специфику. Ниже представлена формула трехфакторной модели Е. Фамы и К. Френча:

где: r – ставка дисконтирования; rf – безрисковая ставка; rm – доходность рыночного портфеля;

SMBt – разность между доходностями средневзвешенных портфелей акций малой и большой капитализации;

HMLt – разность между доходностями средневзвешенных портфелей акций с большими и малыми отношения балансовой стоимости к рыночной стоимости;

β, si, hi – коэффициенты, которые говорят о влиянии параметров ri , rm, rf на доходность i- го актива;

γ – ожидаемая доходность актива при отсутствия влияния на него 3-х факторов риска.

Расчет ставки дисконтирования на основе модели М. Кархата

Трехфакторная модель Е. Фамы и К. Френча была модифицированна М. Кархартом (1997) вводом четвертого параметра для оценки возможной будущей доходности акции – момент. Момент отражает скорость изменения цены за некоторый исторический промежуток времени, когда используется четвертый параметр в модель оценки доходности акции в будущем, то учитывается, что на будущую норму доходности влияет также скорость изменения цены. Ниже представлена формула расчета ставки дисконтирования по модели М. Кархарта:

где: r – ставка дисконтирования; WMLt – момент, скорость изменение стоимости акции за предыдущий период.

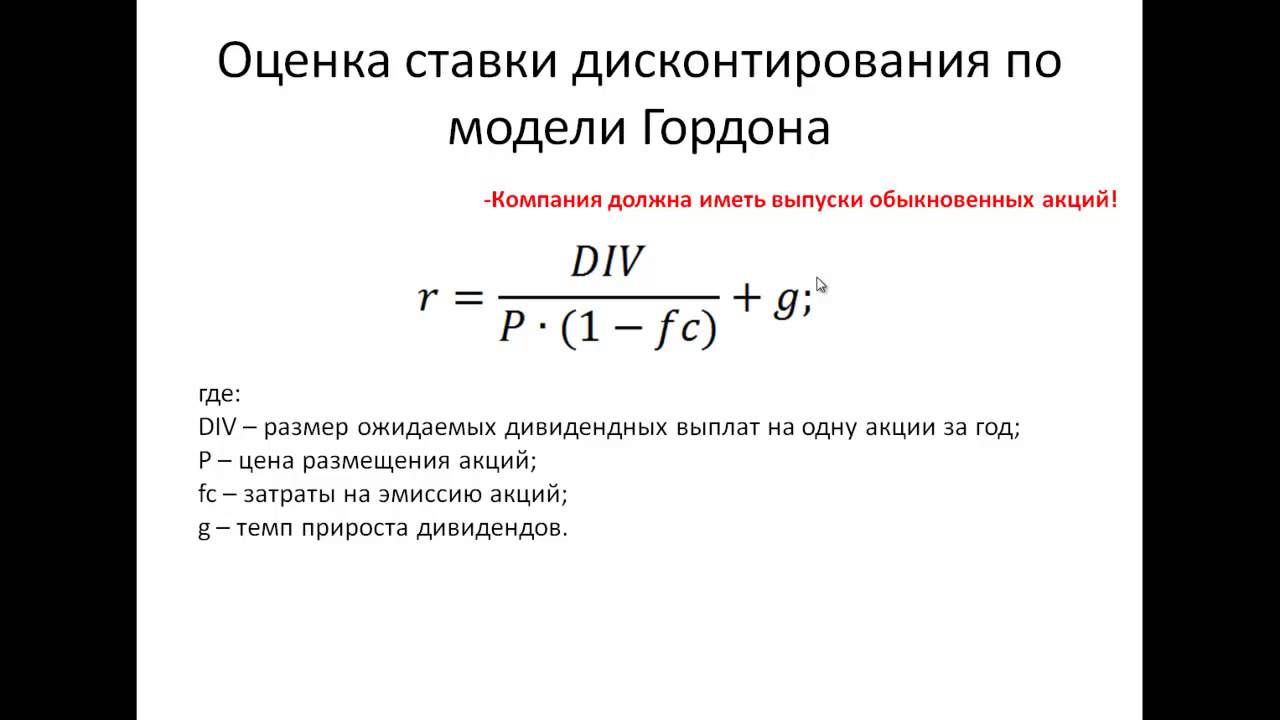

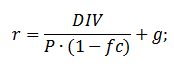

Расчет ставки дисконтирования на основе модели Гордона

Еще один метод расчет ставки дисконтирования, заключается в использовании модели Гордона (Модель дивидендов постоянного роста). Данный метод имеет некоторые ограничения на использования, ведь для того чтобы оценить ставку дисконта необходимо, чтобы у компании выпускала обыкновенные акции с дивидендными выплатами. Ниже приводится формула расчета стоимости собственного капитала предприятия (ставки дисконтирования):

где:

где:

DIV – размер ожидаемых дивидендных выплат на одну акции за год;

Р – цена размещения акций;

fc – затраты на эмиссию акций;

g – темп прироста дивидендов.

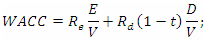

Расчет ставки дисконтирования на основе средневзвешенной стоимости капитала WACC

Метод оценки ставки дисконтирования на основе средневзвешенной стоимости капитала (англ. WACC, Weighted Average Cost of Capital) один из наиболее популярных и показывает норму дохода, которую следует выплатить за использование инвестиционного капитала. Инвестиционный капитал может состоять из двух источников финансирования: собственного капитала и заемного. Зачастую WACC используют как в финансовом, так и в инвестиционном анализе для оценки будущей доходности инвестиций с учетом первоначальных условий к доходности (рентабельности) инвестиционного капитала. Экономический смысл расчета средневзвешенной стоимости капитала состоит в расчете минимально допустимого уровня доходности (прибыльности, рентабельности) проекта. Данный показатель используют для оценки вложения в уже существующий проект. Формула расчета средневзвешенной стоимости капитала следующая:

где: re ,rd – ожидаемая (требуемая) доходность собственного капитала и заемного соответственно;

E/V, D/V – доля собственного и заемного капитала. Сумма собственно и заемного капитала формирует капитал компании (V=E+D);

t– ставка налога на прибыль.

Расчет ставки дисконтирования на основе рентабельности капитала

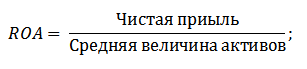

Преимущества данного метода заключаются в возможности расчета ставки дисконтирования для предприятий, которые не котируются на фондовом рынке. Поэтому для оценки дисконта используются показатели рентабельности собственного и заемного капитала. Данные показатели легко рассчитываются по статьям баланса. Если предприятие имеет как собственный, так и заемный капитал, то используется показатель – рентабельность активов (Return On Assets, ROA). Формула расчета коэффициента рентабельности активов представлена ниже:

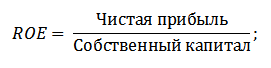

Следующий из методов оценки ставки дисконтирования через рентабельность собственного капитала (Return On Equity, ROE), который показывает эффективность/прибыльность управления капиталом предприятия (компании). Коэффициент рентабельности показывает, какую норму прибыли создает предприятие за счет своего капитала. Формула расчета коэффициента следующая:

Развивая данный подход в оценке ставки дисконтирования через оценку рентабельности капитала предприятия в качестве критерия оценки ставки можно использовать более точный показатель – рентабельность задействованного капитала (ROCE, Return On Capital Employed). Данный показатель в отличие от ROE использует долгосрочные обязательства (через акции). Данный показатель может быть использован для компаний, которые имеют привилегированные акции на фондовом рынке. Если их у компании нет, то коэффициент ROE равняется ROCE. Показатель рассчитывается по формуле:

Еще одна разновидность коэффициента рентабельности собственного капитала – рентабельность среднего задействованного капитала ROACE (Return on Average Capital Employed).

По сути, данный показатель соответствует ROCE, главное отличие его заключается в усреднении стоимости задействованного капитала (Собственный капитал + долгосрочные обязательства) на начало и конец оцениваемого периода. Формула расчета данного показателя:

Показатель ROACE зачастую может заменять ROCE, например, в формуле экономической добавленной стоимости EVA. Приведем анализ целесообразности использования коэффициентов рентабельности для оценки ставки дисконтирования ⇓.

| Показатель | Особенности оценки |

| ROA | Оценка ставки дисконтирования для предприятий, которые не имеют эмиссий обыкновенных акций и которые имеют как собственный, так и заемный капитал |

| ROE | Оценка ставки дисконтирования для предприятий, имеющих только собственный капитал |

| ROCE | Оценка ставки дисконтирования для предприятий с эмиссиями обыкновенных акций |

| ROACE | Оценка ставки дисконтирования для предприятий со средним задействованным капиталом, имеющих выпуски обыкновенных акций |

Расчет ставки дисконтирования на основе экспертной оценки

Если требуется оценить ставку дисконтирования для венчурного проекта, то использование методов CAPM, модели Гордона и WACC невозможно, поэтому для расчета ставки используют экспертов. Суть экспертного анализа заключается в субъективной оценке различных макро, мезо и микро факторов, влияющих на будущую норму прибыли. Факторы, которые оказывают сильное влияние на ставку дисконтирования: страновой риск, отраслевой риск, производственный риск, сезонный риск, управленческий и т.д. Для каждого отдельного проекта эксперты выделяют свои наиболее значимые риски и оценивают их с помощью бальных оценок. Достоинством данного метода заключается в возможности учесть все возможные требования инвестора.

Расчет ставки дисконтирования на основе рыночных мультипликаторов

Данный метод широко используется для расчета ставки дисконтирования у предприятий, которые имеют выпуски обыкновенных акций на фондовом рынке. В итоге, рассчитывается рыночный мультипликатор E/P, который переводится как EBIDA/Price. Преимущества данного подхода заключаются в том, что формула отражает отраслевые риски при оценке компании.

Расчет ставки дисконтирования на основе премий за риск

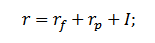

Ставка дисконтирования рассчитывается как сумма безрисковой процентной ставки, инфляции и премии за риск. Как правило, данный метод оценки ставки дисконтирования проводится для различных инвестиционных проектов, где сложно статистически оценить величину возможного риска/доходности. Формула расчета ставки дисконтирования с учетом премии за риск:

где:

где:

r – ставка дисконтирования;

rf – безрисковая процентная ставка;

rp –премия за риск;

I – процент инфляции.

Формула ставки дисконтирования состоит из суммы безрисковой процентной ставки, инфляции и премии за риск. Инфляция была выделена в отдельный параметр, потому что обесценивание денег идет постоянно, это один из важнейших законов функционирования экономики. Рассмотрим по отдельности как можно оценить каждый из этих составляющих.

Методы оценки безрисковой процентной ставки

Для оценки безрисковой используют такие финансовые инструменты, которые дают доходность при нулевом риске, то есть абсолютно надежные. В реальности ни один инструмент нельзя считать абсолютно надежным, просто вероятность потерять деньги при вложении в него крайне мала. Рассмотрим два метода оценки безрисковой ставки:

- Доходность по безрисковым государственным облигациям (ГКО – государственные краткосрочные бескупонные облигации, ОФЗ – облигации федерального займа) выпускаемые Министерством финансов РФ. Государственные облигации имеют максимальный рейтинг надежности, поэтому могут быть использованы для расчета безрисковой процентной ставки. Доходность по данным видам облигаций можно посмотреть на сайте ЦБ РФ (cbr.ru) и в среднем ее можно принять за 6% годовых.

- Доходность по 30-летним облигационные займам США. В среднем доходность по данным финансовым инструментам составляет 5%.

Более подробно про методы оценки безрисковой процентной ставки читайте в статье: → “5 методов расчета безрисковой процентной ставки“.

Методы оценки премии за риск

Следующий компонент формулы – премия за риск. Так как риски существуют всегда, то следует оценить их влияние на ставку дисконтирования. Существуют множество методик оценки дополнительных рисков инвестиции, рассмотрим некоторые из них.

Методика оценки поправок на риск от компании «Альт-Инвест»

Методика фирмы “Альт-Инвест” включает в поправку на риск следующие виды рисков, представленные в таблице ⇓.

| Специфические риски | Поправка на риск, % |

| Расширение производства продукции | 3% |

| Расширение рынков сбыта продукции | 6% |

| Разработка нового продукта | 9% |

| Новые отрасли | 12% |

Методика Правительства РФ №1470 (от 22.11.97) оценки ставки дисконтирования для инвестиционных проектов

Цель данной методики оценка инвестиционных проектов для осуществления государственных инвестиций. Специфические риск и поправка на них будет рассчитана через экспертную оценку Для расчета базовой (безрисковой) ставки дисконтирования использовалась ставка рефинансирования ЦБ РФ, данную ставку можно посмотреть на официальном сайте ЦБ РФ (cbr.ru). Специфические риски проекта оцениваются экспертами в представленных диапазонах. Максимальная ставка дисконтирования по данной методике составит 61%.

| Безрисковая процентная ставка | |

| Ставка рефинансирования ЦБ РФ | 11% |

| Премия за риск | |

| Специфические риски | Поправка на риск, % |

| Инвестиции для интенсификации производства | 3-5% |

| Повышение объема продаж продукции | 8-10% |

| Риск продвижения на рынок нового вида продукции | 13-15% |

| Научно-исследовательские затраты | 18-20% |

Методика расчета ставки дисконтирования Виленского П.Л., Лившица В. Н., Смоляка С.А.

Коллектив данных авторов свое внимание уделил оценке премии за риск для оценки инновационных проектов. Максимальная поправка на риск может составлять 47%, что довольно много даже для инновационного проекта.

| Специфические риски | Поправка на риск, % |

| 1. Необходимость проведения НИОКР (с заранее неизвестными результатами) силами специализированных научно-исследовательских и (или) проектных организаций: | |

| продолжительность НИОКР менее 1 года | 3-6% |

| продолжительность НИОКР свыше 1 года: | |

| а) НИОКР выполняется силами одной специализированной организации | 7-15% |

| б) НИОКР носит комплексный характер и выполняется силами нескольких специализированных организаций | 11-20% |

| 2. Характеристика применяемой технологии: | |

| Традиционная | 0% |

| Новая | 2-5% |

| 3. Неопределенность объемов спроса и цен на производимую продукцию: | |

| существующую | 0-5% |

| Новую | 5-10% |

| 4. Нестабильность (цикличность, сезонность) производства и спроса | 0-3% |

| 5. Неопределенность внешней среды при реализации проекта (горно-геологические, климатические и иные природные условия, агрессивность внешней среды и т.п.) | 0-5% |

| 6. Неопределенность процесса освоения применяемой техники или технологии. Наличие у участников возможности обеспечить соблюдение технологической дисциплины | 0-4% |

Методика расчета ставки дисконтирования Я.Хонко по различным классам инвестиций

Ученым Я.Хонко была представлена методика расчета премий за риск для различных классов инвестиций/инвестиционных проектов. Данные премии за риск представлены в агрегированном виде, и инвестору необходимо выбрать цель инвестирования и в соответствии с ней поправку на риск. Ниже приводятся агрегированные поправки за риск в зависимости от цели инвестирования. Как можно заметить, с увеличением размера риска, увеличивается также и возможности предприятия/компании для выхода на новые рынки, расширению производства и повышению конкурентоспособности.

| Цель инвестирования | Размер суммарной поправки за риск, % |

| Вынужденные инвестиции | – |

| Сохранение позиций на рынке | 1% |

| Обновление основных фондов компании | 7% |

| Экономия текущих затрат | 10% |

| Разработка новых проектов | 15% |

| Инновационные проекты | 20% |

| ★ Программа InvestRatio – расчет всех инвестиционных коэффициентов в Excel за 5 минут (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Резюме

В статье мы рассмотрели 10 методов оценки ставки дисконтирования, которые используют различные подход и допущения в расчете. Ставка дисконтирования является одним из центральных понятий в инвестиционном анализе, она используется для расчета показателей как: NPV, DPP, DPI, EVA, MVA и т.д. Она используется в оценке стоимости объектов инвестирования, акций, инвестиционных проектов, управленческих решениях. При выборе метода оценки необходимо учесть в каких целях делается оценка и какие начальные условия. Это позволит наиболее точно произвести оценку. Спасибо за ваше внимание, с вами был Иван Жданов.

http://finzz.ru/stavka-diskontirovaniya.html