Управление реальными инвестициями

Формы реальных инвестиций и особенности финансового управления ими

Реальные инвестиции осуществляются предприятиями в разнообразных формах, основными из которых являются (рис. 13.1).

1. Приобретение целостных имущественных комплексов. Оно представляет собой инвестиционную операцию крупных предприятий, обеспечивающую отраслевую, товарную или региональную диверсификацию их деятельности. Эта форма реальных инвестиций обеспечивает обычно «эффект синергизма», который заключается в возрастании совокупной стоимости активов обоих предприятий (в сравнении с их балансовой стоимостью) за счет возможностей более эффективного использования их общего финансового потенциала, взаимодополнения технологий и номенклатуры выпускаемой продукции, возможностей снижения уровня операционных затрат, совместного использования сбытовой сети на различных региональных рынках и других аналогичных факторов.

2. Новое строительство. Оно представляет собой инвестиционную операцию, связанную со строительством нового объекта с законченным технологическим циклом по индивидуально разработанному или типовому проекту на специально отводимых территориях. К новому строительству предприятие прибегает при кардинальном увеличении объемов своей операционной деятельности в предстоящем периоде, ее отраслевой, товарной или региональной диверсификации (создании филиалов, дочерних предприятий и т.п.).

3. Перепрофилирование. Оно представляет собой инвестиционную операцию, обеспечивающую полную смену технологии производственного процесса для выпуска новой продукции.

4. Реконструкция. Она представляет собой инвестиционную операцию, связанную с существенным преобразованием всего производственного процесса на основе современных научно-технических достижений. Ее осуществляют в соответствии с комплексным планом реконструкции предприятия в целях радикального увеличения его производственного потенциала, существенного повышения качества выпускаемой продукции, внедрения ресурсосберегающих технологий и т.п. В процессе реконструкции может осуществляться расширение отдельных производственных зданий и помещений (если новое технологическое оборудование не может быть размещено в действующих помещениях); строительство новых зданий и сооружений того же назначения вместо ликвидируемых на территории действующего предприятия, дальнейшая эксплуатация которых по технологическим или экономическим причинам признана нецелесообразной.

5. Модернизация. Она представляет собой инвестиционную операцию, связанную с совершенствованием и приведением активной части производственных основных средств в состояние, соответствующее современному уровню осуществления технологических процессов, путем конструктивных изменений основного парка машин, механизмов и оборудования, используемых предприятием в процессе операционной деятельности.

6. Обновление отдельных видов оборудования. Оно представляет собой инвестиционную операцию, связанную с заменой (в связи с физическим износом) или дополнением (в связи с ростом объемов деятельности или необходимостью повышения производительности труда) имеющегося парка оборудования отдельными новыми их видами, не меняющими общей схемы осуществления технологического процесса. Обновление отдельных видов оборудования характеризует в основном процесс простого воспроизводства активной части производственных основных средств.

7. Инновационное инвестирование в нематериальные активы. Оно представляет собой инвестиционную операцию, направленную на использование в операционной и других видах деятельности предприятия новых научных и технологических знаний в целях достижения коммерческого успеха. Инновационные инвестиции в нематериальные активы осуществляются в двух основных формах: а) путем приобретения готовой научно-технической продукции и других прав (приобретение патентов на научные открытия, изобретения, промышленные образцы и товарные знаки; приобретение ноу-хау; приобретение лицензий на фрэнчайзинг и т.п.); б) путем разработки новой научно-технической продукции (как в рамках самого предприятия, так и по его заказу соответствующими инжиниринговыми фирмами). Осуществление инновационного инвестирования в нематериальные активы позволяет существенно повысить технологический потенциал предприятия во всех сферах его хозяйственной деятельности.

8. Инвестирование прироста запасов материальных оборотных активов. Оно представляет собой инвестиционную операцию, направленную на расширение объема используемых операционных оборотных активов предприятия, обеспечивающую тем самым необходимую пропорциональность (сбалансированность) в развитии внеоборотных и оборотных операционных активов в результате осуществления инвестиционной деятельности. Необходимость этой формы инвестирования связана с тем, что любое расширение производственного потенциала, обеспечиваемое ранее рассмотренными формами реального инвестирования, определяет возможность выпуска дополнительного объема продукции. Однако эта возможность может быть реализована только при соответствующем расширении объема использования материальных оборотных активов отдельных видов (запасов сырья, материалов, полуфабрикатов, малоценных и быстроизнашивающихся предметов и т.п.).

Все перечисленные формы реального инвестирования могут быть сведены к трем основным его направлениям: капитальному инвестированию или капитальным вложениям (первые шесть форм); инновационному инвестированию (седьмая форма) и инвестированию прироста оборотных активов (восьмая форма).

Выбор конкрентных форм реального инвестирования предприятия определяется задачами отраслевой, товарной и региональной диверсификации его деятельности (направленными на расширение объема операционного дохода), возможностями внедрения новых ре-сурсо- и трудосберегающих технологий (направленными на снижение уровня операционных затрат), а также потенциалом формирования инвестиционных ресурсов (капитала в денежной и иных формах, привлекаемого для осуществления вложений в объекты реального инвестирования).

Специфический характер реального инвестирования и его форм предопределяют определенные особенности управления ими на предприятии.

Управление реальными инвестициями предприятия представляет собой систему принципов и методов подготовки, оценки и реализации наиболее эффективных реальных инвестиционных проектов, направленную на обеспечение достижения его инвестиционных целей.

Управление реальными инвестициями предприятия в современных условиях базируется на методологии системы «Управления проектами» [Project Management] — новом научном направлении, получившем широкое распространение в западных странах с развитой рыночной экономикой.

Управление проектами — это современная системная методология осуществления всех процессов разработки и реализации инвестиционного проекта любого вида на протяжении всего его жизненного цикла, обеспечивающая эффективное достижение его целей.

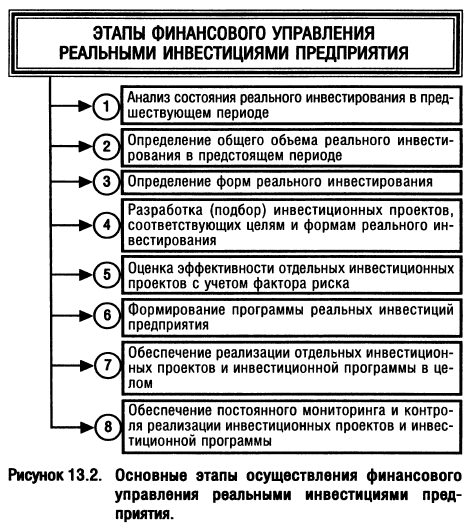

С учетом методологии Управления проектами строится общий процесс управления реальными инвестициями предприятия. Этот процесс осуществляется в разрезе следующих основных этапов (рис. 13.2):

1. Анализ состояния реального инвестирования в предшествующем периоде. В процессе этого анализа оценивается уровень инвестиционной активности предприятия в предшествующем периоде и степень завершенности начатых ранее реальных инвестиционных проектов и программ.

На первой стадии анализа изучается динамика общего объема инвестирования капитала в прирост реальных активов, удельный вес реального инвестирования в общем объеме инвестиций предприятия в предплановом периоде.

На второй стадии анализа рассматривается степень реализации отдельных инвестиционных проектов и программ, уровень освоения инвестиционных ресурсов, предусмотренных на эти цели, в разрезе объектов реального инвестирования.

На третьей стадии анализа определяется уровень завершенности начатых ранее реальных инвестиционных проектов и программ, уточняется необходимый объем инвестиционных ресурсов для полного их завершения.

На четвертой стадии анализа исследуется уровень эффективности завершенных реальных инвестиционных проектов на эксплуатационном этапе, его соответствие проектируемым показателям.

2. Определение общего объема реального инвестирования в предстоящем периоде. Основой определения этого показателя является планируемый объем прироста основных средств предприятия в разрезе отдельных их видов, а также нематериальных и оборотных активов обеспечивающий прирост объемов его производственно-коммерческой деятельности. Объем этого прироста уточняется с учетом динамики объема ранее неоконченного капитального строительства (незавершенных капитальных вложений).

3. Определение форм реального инвестирования. Эти формы определяются исходя из конкретных направлений инвестиционной деятельности предприятия, обеспечивающих воспроизводство его основных средств и нематериальных активов, а также расширение объема собственных оборотных активов.

4. Разработка (подбор) инвестиционных проектов, соответствующих целям и формам реального инвестирования. Все формы крупнообъемных реальных инвестиций (кроме обновления отдельных видов механизмов и оборудования в связи с их износом) рассматриваются как реальные инвестиционные проекты. Подготовка таких инвестиционных проектов требует разработки их бизнес-планов в рамках самого предприятия. Для небольших реальных инвестиционных проектов допускается разработка краткого варианта бизнес-плана (с изложением только тех разделов, которые прямо определяют целесообразность их осуществления).

Кроме того, в процессе этого этапа управления изучается текущее предложение на инвестиционном рынке; отбираются для изучения отдельные реальные инвестиционные объекты, наиболее полно соответствующие направлениям инвестиционной деятельности предприятия (ее отраслевой и региональной диверсификации); рассматриваются возможности и условия приобретения отдельных активов (техники, технологий и т.п.) для обновления состава действующих их видов; проводится тщательная экспертиза отобранных объектов инвестирования.

5. Оценка эффективности отдельных инвестиционных проектов с учетом фактора риска. Разработанные или подобранные на предварительном этапе инвестиционные проекты подвергаются подробному анализу и оценке с позиций их эффективности по критерию обеспечения роста рыночной стоимости предприятия. Параллельно идентифицируются и оцениваются риски, присущие каждому конкретному инвестиционному проекту, проверяется соответствие общего их уровня ожидаемому уровню доходности проектов.

В процессе этого этапа управления наряду с рисками отдельных инвестиционных проектов оцениваются риски, связанные с реальным инвестированием предприятия в целом. Это направление инвестиционной деятельности связано с отвлечением собственного капитала в больших размерах и, как правило, на длительный период, что может привести к снижению уровня платежеспособности предприятия по текущим обязательствам. Кроме того, финансирование отдельных инвестиционных проектов осуществляется часто за счет привлечения значительного объема заемного капитала, что может привести к снижению финансовой устойчивости предприятия в долгосрочном периоде. Поэтому в процессе управления следует заранее прогнозировать, какое влияние инвестиционные риски окажут на доходность, платежеспособность и финансовую устойчивость предприятия.

6. формирование программы реальных инвестиций предприятия. На основе оценки отдельных инвестиционных проектов в процессе этого этапа управления проводится их ранжирование по критерию уровня доходности, риска и ликвидности, соответствия общим целям инвестиционной политики предприятия и т.п. Исходя из объективных ограничений — общего объема планируемого реального инвестирования и возможного объема формирования инвестиционных ресурсов, в инвестиционную программу предприятия включаются инвестиционные проекты, обеспечивающие наибольшие темпы его развития в стратегическом периоде и роста рыночной стоимости.

Если эта программа сформирована по определяющей приоритетной цели (максимизации доходности, минимизация инвестиционного риска и т.п.), то необходимости в дальнейшей оптимизации программы реальных инвестиций не возникает. Если же предусматривается сбалансированность отдельных целей, то инвестиционная программа предприятия оптимизируется по различным целевым критериям для достижения их сбалансированности, после чего принимается к непосредственной реализации.

7. Обеспечение реализации отдельных инвестиционных проектов и инвестиционной программы. Основными инструментами, обеспечивающими реализацию каждого конкретного реального инвестиционного проекта, являются избранная схема его финансирования, а также разработанные капитальный бюджет и календарный график реализации инвестиционного проекта.

Схема финансирования проекта определяет финансовую базу его осуществления и является основой формирования необходимых инвестиционных ресурсов и разработки бюджетов выполнения отдельных работ.

Капитальный бюджет разрабатывается, обычно, на период до одного года и отражает все расходы и поступления средств, связанные с реализацией реального проекта.

Календарный график реализации инвестиционного проекта (программы) определяет базовые периоды времени выполнения отдельных видов работ и возложение ответственности исполнения (а соответственно и рисков невыполнения отдельных этапов работ) на конкретных представителей заказчика (предприятия) или подрядчика в соответствии с их функциональными обязанностями, изложенными в контракте на выполнение работ.

8. Обеспечение постоянного мониторинга и контроля реализации инвестиционных проектов и инвестиционной программы. Этот этап управления реальными инвестициями реализуется в рамках организуемого на предприятии инвестиционного контроллинга по основным результативным показателям каждого инвестиционного проекта (до завершения его жизненного цикла) и инвестиционной программы в целом.

Виды инвестиционных проектов и требования к их разработке

Инвестиционный проект представляет собой документально оформленное проявление инвестиционной инициативы хозяйствующего субъекта, предусматривающее вложение капитала в определенный объект реального инвестирования, направленной на реализацию детерминированных во времени определенных инвестиционных целей и получение планируемых конкретных результатов.

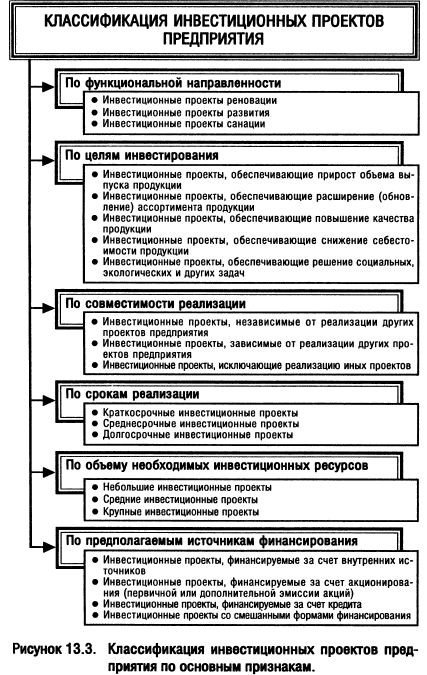

Разрабатываемые в разрезе отдельных форм реального инвестирования предприятия инвестиционные проекты классифицируются по ряду признаков (рис. 13.3).

1. По функциональной направленности выделяют следующие виды инвестиционных проектов предприятия:

Инвестиционные проекты реновации. Такого рода проекты направлены на замену выбывающих основных средств и нематериальных активов и осуществляются, как правило, за счет средств амортизационного фонда предприятия.

Инвестиционные проекты развития. Такие проекты характеризуют расширенное воспроизводство хозяйственной деятельности предприятия, обеспечивая ее рост в каждом новом цикле хозяйственного развития. Они в наибольшей степени обеспечивают прирост рыночной стоимости предприятия.

Инвестиционные проекты санации. Проекты такого вида разрабатываются в процессе антикризисного развития предприятия и направлены, как правило, на реструктуризацию его имущества или отдельных видов деятельности.

2. По целям инвестирования в современной инвестиционной практике различают:

Инвестиционные проекты, обеспечивающие прирост объема выпуска продукции. Такого рода проекты связаны с реализацией таких форм реального инвестирования как новое строительство, реконструкция, расширение парка оборудования, обеспечение прироста запасов материальных оборотных активов.

Инвестиционные проекты, обеспечивающие расширение (обновление) ассортимента продукции. Они связаны с осуществлением таких форм реального инвестирования как приобретение целостных имущественных комплексов (предприятий иного отраслевого профиля, обеспечивающих получение эффекта синергизма), новое строительство, перепрофилирование.

Инвестиционные проекты, обеспечивающие повышение качества продукции. Такие проекты связаны обычно с осуществлением модернизации и реконструкции предприятия, в процессе которых внедряются новые технологии и современная техника.

Инвестиционные проекты, обеспечивающие снижение себестоимости продукции. Как, правило, эти проекты также связаны с осуществлением модернизации и реконструкции предприятия, но только с иным целевым эффектом, чем в предыдущем случае.

Инвестиционные проекты, обеспечивающие решение социальных, экологических и других задач. Эти проекты обеспечивают реализацию внеэкономических целей инвестиционной деятельности предприятия.

3. По совместимости реализации выделяют: Инвестиционные проекты, независимые от реализации других проектов предприятия. Такие проекты характеризуются наибольшей альтернативностью в достижении инвестиционных целей по каждой из форм реального инвестирования предприятия. Они также имеют и наибольшую альтернативность по времени осуществления.

Инвестиционные проекты, зависимые от реализации других проектов предприятия. В принципе, комплекс таких проектов можно рассматривать как единый интегральный инвестиционный проект предприятия, отдельные составляющие структурные элементы которого могут быть реализованы лишь в определенной технологической или временной последовательности.

Инвестиционные проекты, исключающие реализацию иных проектов. Такие проекты, направленные на реализацию конкретной инвестиционной цели, исключают возможность использования альтернативных их видов.

4. По срокам реализации инвестиционные проекты предприятия подразделяются следующим образом:

Краткосрочные инвестиционные проекты. Такие проекты реализуются в период времени до одного года. Они связаны с такими формами реального инвестирования, как обновление отдельных видов оборудования, инновационное инвестирование, инвестирование прироста запасов материальных оборотных активов.

Среднесрочные инвестиционные проекты. Период реализации таких проектов составляет от одного до трех лет. Такого периода осуществления требуют, как правило, инвестиционные проекты, обеспечивающие модернизацию парка технических средств предприятия, его реконструкцию, подготовку и осуществление приобретения целостных имущественных комплексов.

Долгосрочные инвестиционные проекты. Реализация таких инвестиционных проектов требует более трех лет. Такой период реализации требует проекты крупномасштабного нового строительства или перепрофилирования предприятия, сопровождающегося его полной реконструкцией.

5. По объему необходимых инвестиционных ресурсов на уровне предприятий инвестиционные проекты разделяют следующим образом.

Небольшие инвестиционные проекты. Объем инвестиционных ресурсов для реализации таких проектов не превышает 100 тыс. долл. США.

Средние инвестиционные проекты. Необходимый объем инвестиционных ресурсов, обеспечивающих реализацию таких проектов, колеблется от 100 до 1000 тыс. долл. США.

Крупные инвестиционные проекты. Объем инвестиционных ресурсов, обеспечивающих реализацию таких проектов, превышает обычно 1 млн долл. США.

Рассматривая классификацию инвестиционных проектов по этому признаку, следует отметить, что критерий их разделения в значительной степени зависит от отраслевой принадлежности предприятий. Поэтому дифференциация проектов по данному признаку должна конкретизироваться в рамках отдельных отраслей.

6. По предполагаемым источникам финансирования выделяют:

Инвестиционные проекты, финансируемые за счет внутренних источников. Такая форма финансирования характерна лишь для небольших инвестиционных проектов предприятия, обеспечивающих реализацию таких форм его реального инвестирования как обеспечение прироста запасов его материальных оборотных активов, обновление отдельных видов оборудования, осуществление приобретения недорогих видов нематериальных активов.

Инвестиционные проекты, финансируемые за счет акционирования. Эмиссия акций может использоваться предприятием для осуществления как средних, так и крупных его инвестиционных проектов, имеющих стратегическое значение.

Инвестиционные проекты, финансируемые за счет кредита. Такие инвестиционные проекты связаны обычно с финансовым лизингом оборудования. Высокая стоимость долгосрочного банковского кредита на современном этапе сдерживает использование инвестиционных проектов этого вида.

Инвестиционные проекты со смешанными формами финансирования. Эти проекты являются в настоящее время наиболее распространенными в инвестиционной практике.

В зависимости от видов инвестиционных проектов, изложенных в рассматриваемой их классификации, дифференцируются требования к их разработке.

Для небольших инвестиционных проектов, финансируемых предприятием за счет внутренних источников, обоснование осуществляется по сокращенному кругу разделов и показателей. Такое обоснование может содержать лишь цель осуществления инвестиционного проекта, его основные параметры, объем необходимых финансовых средств, показатели эффективности осуществляемых инвестиций, а также схему (календарный план) реализации инвестиционного проекта.

Для средних и крупных инвестиционных проектов, финансирование реализации которых намечается за счет внешних источников, необходимо полномасштабное обоснование по соответствующим национальным и международным стандартам. Такое обоснование инвестиционных проектов подчинено определенной логической структуре, которая носит унифицированный характер в большинстве стран с развитой рыночной экономикой (отклонения от этой общепринятой структуры вызываются лишь отраслевыми особенностями и формами осуществления реальных инвестиций).

Обоснование инвестиционных проектов предусматривает определенное их структурирование. С позиций финансового управления инвестиционными проектами наиболее актуальным является их структурирование по отдельным стадиям (фазам) жизненного (проектного) цикла, а также по функциональной направленности его разделов.

По отдельным стадиям жизненного цикла (проектного цикла) выделяются:

- прединвестиционная стадия, в процессе которой разрабатываются варианты альтернативных инвестиционных решений, проводится их оценка и принимается к реализации конкретный их вариант;

- инвестиционная стадия, в процессе которой осуществляется непосредственная реализация принятого инвестиционного решения;

- постинвестиционная стадия, в процессе которой обеспечивается контроль за достижением предусмотренных параметров инвестиционных решений в процессе эксплуатации объекта инвестирования.

По функциональной направленности разделов инвестиционный проект строится в соответствии с рекомендациями отдельных международных организаций, обеспечивающих инвестиционную поддержку их реализации. Так, например, в соответствии с рекомендациями ЮНИДО (Организации Объединенных Наций по Промышленному Развитию) инвестиционный проект должен содержать следующие основные разделы (рис. 13.4).

1. Краткая характеристика проекта (или его резюме). В этом разделе содержатся выводы по основным аспектам разработанного проекта после рассмотрения всех альтернативных вариантов, когда концепция проекта, ее обоснование и формы реализации уже определены. Ознакомившись с этим разделом, инвестор должен сделать вывод о том, отвечает ли проект направленности его инвестиционной деятельности и инвестиционной стратегии, соответствует ли он потенциалу его инвестиционных ресурсов, устраивает ли его проект по периоду реализации и срокам возврата вложенного капитала и т.п.

2. Предпосылки и основная идея проекта. В этом разделе перечисляются наиболее важные параметры проекта, которые служат определяющими показателями для его реализации, рассматривается регион расположения проекта в увязке с рыночной и ресурсной средой, приводится график реализации проекта и характеризуется его инициатор.

3. Анализ рынка и концепция маркетинга. В нем излагаются результаты маркетинговых исследований, обосновывается концепция маркетинга и разрабатывается проект его бюджета.

4. Сырье и поставки. Этот раздел содержит классификацию используемых видов сырья и материалов, объем потребности в них, наличие основного сырья в регионе и обеспеченность им, программу поставок сырья и материалов и связанные с ними затраты.

5. Месторасположение, строительный участок и окружающая среда. В этом разделе подробно описываются месторасположение проекта, характер естественной окружающей среды, степень воздействия на нее при реализации проекта, социально-экономические условия в регионе и инвестиционный климат, состояние производственной и коммерческой инфраструктуры, выбор строительного участка с учетом рассмотренных альтернатив, оценка затрат по освоению строительного участка.

6. Проектирование и технология. Этот раздел должен содержать производственную программу и характеристику производственной мощности предприятия; выбор технологии и предложения по ее приобретению или передаче; подробную планировку предприятия и основные проектно-конструкторские работы; перечень необходимых машин и оборудования и требования к их техническому обслуживанию; оценку связанных с этим инвестиционных затрат.

7. Организация управления. В этом разделе приводится организационная схема и система управления предприятием; обосновывается конкретная организационная структура управления по сферам деятельности и центрам ответственности; рассматривается подробная смета накладных расходов, связанных с организацией управления.

8. Трудовые ресурсы. Этот раздел содержит требования к категориям и функциям персонала, оценку возможностей его формирования в рамках региона, организацию набора, план обучения работников и оценку связанных с этим затрат.

9. Планирование реализации проекта. В этом разделе обосновываются отдельные стадии осуществления проекта, приводится график его реализации, разрабатывается бюджет реализации проекта.

10. финансовый план и оценка эффективности инвестиций. Этот раздел содержит финансовый прогноз и основные виды финансовых планов, совокупный объем инвестиционных затрат, методы и результаты оценки эффективности инвестиций, оценку инвестиционных рисков.

Разработка инвестиционных проектов предприятия может быть осуществлена с помощью специальных компьютерных программ — COMFAR, PROJECT EXPERT и других.

Оценка эффективности реальных инвестиционных проектов

В системе управления реальными инвестициями оценка эффективности инвестиционных проектов представляет собой один из наиболее ответственных этапов. Оттого, насколько объективно и всесторонне проведена эта оценка, зависят сроки возврата вложенного капитала, варианты альтернативного его использования, дополнительно генерируемый поток операционной прибыли предприятия в предстоящем периоде. Эта объективность и всесторонность оценки эффективности инвестиционных проектов в значительной мере определяется использованием современных методов ее проведения.

Рассмотрим базовые принципы и методические подходы, используемые в современной практике оценки эффективности реальных инвестиционных проектов. Основные из таких принципов заключаются в следующем:

1. Оценка эффективности реальных инвестиционных проектов должна осуществляться на основе сопоставления объема инвестиционных затрат, с одной стороны, и сумм и сроков возврата инвестированного капитала, с другой. Это общий принцип формирования системы оценочных показателей эффективности, в соответствии с которым результаты любой деятельности должны быть сопоставлены с затратами (примененными ресурсами) на ее осуществление. Применительно к инвестиционной деятельности он реализуется путем сопоставления прямого и возвратного потоков инвестируемого капитала.

2. Оценка объема инвестиционных затрат должна охватывать всю совокупность используемых ресурсов, связанных с реализацией проекта. В процессе оценки должны быть учтены все прямые и непрямые затраты денежных средств (собственных и заемных), материальных и нематериальных активов, трудовых и других видов ресурсов. Как показывает современная практика в большинстве случаев оценка объема инвестиционных затрат не отражает непрямые расходы, связанные с подготовкой проекта к реализации, формированием необходимого объема инвестиционных ресурсов, контролем за реализацией проекта и т.п. Это не позволяет осуществлять сопоставимую оценку эффективности инвестиционных проектов.

3. Оценка возврата инвестируемого капитала должна осуществляться на основе показателя «чистого денежного потока» [net cash flow]. Этот показатель формируется в основном за счет сумм чистой прибыли и амортизационных отчислений в процессе эксплуатации инвестиционного проекта. При проведении различных видов оценки этот показатель может рассматриваться как среднегодовой, так и дифференцированный по отдельным периодам эксплуатации инвестиционного проекта.

4. В процессе оценки суммы инвестиционных затрат и чистого денежного потока должны быть приведены к настоящей стоимости. На первый взгляд кажется, что инвестиционные затраты по отношению к чистому денежному потоку всегда выражены в настоящей стоимости, так как значительно предшествуют ему. В реальной практике это не так — процесс инвестирования в большинстве случаев осуществляется не одномоментно, а проходит ряд этапов. Поэтому, за исключением первого этапа, все последующие суммы инвестиционных затрат должны приводиться к настоящей стоимости (с дифференциацией каждого последующего этапа инвестирования). Точно так же должна приводиться к настоящей стоимости и сумма чистого денежного потока (по отдельным этапам его формирования).

5. Выбор дисконтной ставки в процессе приведения отдельных показателей к настоящей стоимости должен быть дифференцирован для различных инвестиционных проектов. В процессе такой дифференциации должны быть учтены уровень риска, ликвидности и другие индивидуальные характеристики реального инвестиционного проекта.

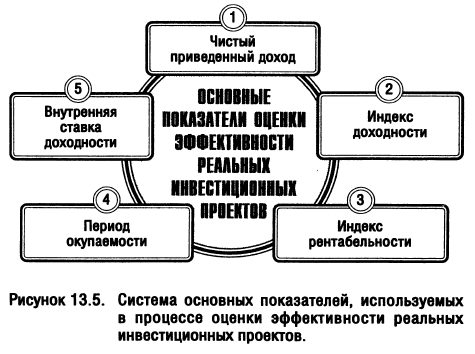

С учетом вышеизложенных принципов рассмотрим методы оценки эффективности реальных инвестиционных проектов на основе различных показателей. Система этих показателей приведена на рис. 13.5.

Рассмотрим более подробно методику расчета и условия использования основных показателей оценки эффективности реальных инвестиционных проектов.

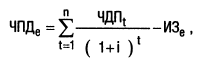

1. Чистый приведенный доход [net present value, NPV] позволяет получить наиболее обобщенную характеристику результата инвестирования, т.е. его конечный эффект в абсолютной сумме. Под чистым приведенным доходом понимается разница между приведенными к настоящей стоимости суммой чистого денежного потока за период эксплуатации инвестиционного проекта и суммой инвестиционных затрат на его реализацию. Расчет этого показателя при единовременном осуществлении инвестиционных затрат осуществляется по формуле:

где ЧПДе — сумма чистого приведенного дохода по инвестиционному проекту при единовременном осуществлении инвестиционных затрат;

ЧДПt — сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта (если полный период эксплуатации инвестиционного проекта определить сложно, его принимают в расчетах в размере 5 лет);

ИЗе — сумма единовременных инвестиционных затрат на реализацию инвестиционного проекта;

i — используемая дисконтная ставка, выраженная десятичной дробью;

n — число интервалов в общем расчетном периоде t .

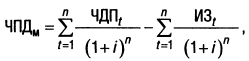

Если инвестиционные затраты, связанные с предстоящей реализацией инвестиционного проекта, осуществляются в несколько этапов, расчет индекса (коэффициента) доходности производится по следующей формуле:

где ЧПДм — индекс (коэффициент) доходности по инвестиционному проекту при многократном осуществлении инвестиционных затрат;

ЧДПt — сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта;

ИЗt — сумма инвестиционных затрат по отдельным интервалам общего эксплуатационного периода;

i — используемая дисконтная ставка, выраженная десятичной дробью;

n — число интервалов в общем расчетном периоде t .

Рассматривая показатель чистого приведенного дохода, необходимо обратить внимание на ряд его особенностей, которые следует учитывать в процессе сравнительной оценки инвестиционных проектов предприятия.

Первая особенность чистого приведенного дохода состоит в том, что, являясь абсолютным показателем эффективности инвестиционного проекта он прямо зависит от его размера. Чем бульшим является размер инвестиционных затрат по проекту и соответственно сумма ожидаемого чистого денежного потока по нему, тем более высоким (при прочих равных условиях) будет абсолютный размер чистого приведенного дохода по нему.

Вторая особенность чистого приведенного дохода заключается в том, что на его размер существенное влияние оказывает структура распределения общего объема инвестиционных затрат по отдельным периодам проектного цикла. Чем бульшая доля этих затрат осуществляется в будущих периодах проектного цикла (по отношению к его началу), тем бульшей при прочих равных условиях будет и сумма ожидаемого чистого приведенного дохода по нему. Наименьшее значение этого показателя формируется при условии полного осуществления инвестиционных затрат с наличием проектного цикла.

Третья особенность чистого приведенного дохода состоит в том, что на его численное значение существенное влияние оказывает время начала эксплуатационной стадии (по отношению к времени начала проектного цикла), позволяющее начать формирование чистого денежного потока по инвестиционному проекту. Чем продолжительней временной лаг между началом проектного цикла и началом эксплуатационной его стадии, тем меньшим при прочих равных условиях будет размер чистого приведенного дохода по инвестиционному проекту. И наоборот, сокращение временного лага между началом проектного цикла и началом эксплуатационной его стадии приводит к соответствующему увеличению размера чистого денежного потока по инвестиционному проекту.

Четвертая особенность чистого приведенного дохода заключается в том, что его численное значение существенно колеблется в зависимости от уровня дисконтной ставки приведения к настоящей стоимости базовых показателей инвестиционного проекта — объема инвестиционных затрат и суммы чистого денежного потока. В реальной практике эта ставка дифференцируется в зависимости от ряда факторов, в первую очередь, от уровня проектного риска, определяющего в составе дисконтной ставки необходимый уровень премии за риск.

Проведенный анализ механизма формирования показателя чистого приведенного дохода показывает, что он может быть использован как критериальный на первой стадии отбора инвестиционных проектов. Независимый инвестиционный проект, по которому показатель чистого приведенного дохода является отрицательный величиной или равен нулю, должен быть отвергнут, так как он не принесет предприятию дополнительный доход на вложенный капитал. Независимые инвестиционные проекты с положительным значением показателя чистого приведенного дохода позволяют увеличить капитал предприятия и его рыночную стоимость. Сравнительная же оценка взаимоисключающих инвестиционных проектов по этому показателю может дать объективный результат только при их сопоставимых исходных параметрах.

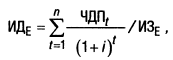

2. Индекс (коэффициент) доходности [Profitability Index, PI] также позволяет соотнести объем инвестиционных затрат с предстоящим чистым денежным потоком по проекту. Расчет такого показателя при единовременных инвестиционных затратах по реальному проекту осуществляется по следующей формуле:

где ИДе — индекс (коэффициент) доходности по инвестиционному проекту при единовременном осуществлении инвестиционных затрат;

ЧДПt — сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта;

ИЗe — сумма единовременных инвестиционных затрат на реализацию инвестиционного проекта;

i — используемая дисконтная ставка, выраженная десятичной дробью;

n — число интервалов в общем расчетном периоде t .

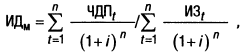

Если инвестиционные затраты, связанные с предстоящей реализацией инвестиционного проекта, осуществляются в несколько этапов, расчет индекса (коэффициента) доходности производится по следующей формуле:

где ИДм — индекс (коэффициент) доходности по инвестиционному проекту при многократном осуществлении инвестиционных затрат;

ЧДПt — сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта;

ИЗt — сумма инвестиционных затрат по отдельным интервалам общего эксплуатационного периода;

i — используемая дисконтная ставка, выраженная десятичной дробью;

n — число интервалов в общем расчетном периоде t .

Рассматривая показатель «индекс (коэффициент) доходности», следует обратить внимание на то, что он базируется на тех же исходных предпосылках, что и показатель «чистого приведенного дохода», а следовательно на его формирование влияют распределение во времени объема инвестиционных затрат и суммы чистого денежного потока, а также принимаемый уровень ставки дисконтирования. Вместе с тем, он свободен от одного из существенных недостатков показателя чистого приведенного дохода — влияния на оцениваемую эффективность размера инвестиционного проекта.

Это связано с тем, что в отличие от чистого приведенного дохода индекс (коэффициент) доходности является относительным показателем, характеризующим не абсолютный размер чистого денежного потока, а его уровень по отношению к инвестиционных затратам. Это преимущество индекса (коэффициента) доходности позволяет использовать его в процессе сравнительной оценки эффективности инвестиционных проектов, различающихся по своим размерам (объему инвестиционных затрат). В условиях ограниченных инвестиционных ресурсов индекс (коэффициент) доходности дает возможность осуществлять отбор в инвестиционную программу предприятия таких проектов, которые обеспечивают максимальную отдачу инвестируемого капитала по критерию его возрастания.

Кроме того, индекс (коэффициент) доходности может быть использован и для отсева неэффективных инвестиционных проектов на предварительной стадии их рассмотрения. Если значение индекса (коэффициента) доходности меньше единицы или равно ей, независимый инвестиционный проект должен быть отвергнут в связи с тем, что он не принесет дополнительный доход на инвестируемый капитал (не обеспечит самовозрастания его стоимости в процессе инвестиционной деятельности). Иными словами, для реализации могут быть приняты реальные инвестиционные проекты только со значением показателя индекса доходности выше единицы. По взаимоисключающим инвестиционным проектам по этому критерию выбирается тот из них, по которому индекс доходности при прочих равных условиях является наивысшим.

3. Индекс (коэффициент) рентабельности в процессе оценки эффективности инвестиционного проекта может играть лишь вспомогательную роль, так как не позволяет в полной мере оценить весь возвратный инвестиционный поток по проекту (значительную часть этого потока составляют амортизационные отчисления) и не соизмеряет анализируемые показатели во времени. Расчет этого показателя осуществляется по формуле:

где ИРи — индекс рентабельности по инвестиционному проекту;

ЧПи — среднегодовая сумма чистой инвестиционной прибыли за период эксплуатации проекта;

ИЗ — сумма инвестиционных затрат на реализацию инвестиционного проекта.

Показатель «индекс рентабельности» позволяет вычленить в совокупном чистом денежном потоке важнейшую его составляющую — сумму инвестиционной прибыли. Кроме того, он позволяет осуществить сравнительную оценку уровня рентабельности инвестиционной и операционной деятельности (если инвестиционные ресурсы сформированы за счет собственных и заемных средств, индекс рентабельности инвестиций сравнивается с коэффициентом рентабельности активов; если же инвестиционные ресурсы сформированы исключительно за счет собственных финансовых средств, то базой сравнения выступает коэффициент рентабельности собственного капитала). Результаты сравнения позволяют определить: дает ли возможность реализация инвестиционного проекта повысить общий уровень эффективности операционной деятельности предприятия в предстоящем периоде или снизит его, что также является одним из критериев принятия инвестиционного решения.

4. Период окупаемости [Payback Period, РР] является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиционного проекта. Расчет этого показателя может быть произведен двумя методами — статичным (бухгалтерским) и дисконтным.

Недисконтированный показатель периода окупаемости, определяемый статичным методом, рассчитывается по следующей формуле:

где П0н — недисконтированный период окупаемости инвестиционных затрат по проекту;

ИЗ — сумма инвестиционных затрат на реализацию проекта;

ЧДПг — среднегодовая сумма чистого денежного потока за период эксплуатации проекта (при краткосрочных реальных инвестициях этот показатель рассчитывается как среднемесячный).

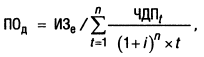

Соответственно дисконтированный показатель периода окупаемости определяется по следующей формуле:

где ПОд — дисконтированный период окупаемости единовременных инвестиционных затрат по проекту;

И3е — сумма единовременных инвестиционных затрат на реализацию инвестиционного проекта;

ЧДПt — средння сумма чистого денежного потока по отдельным интервалам общего периода эксплуатации инвестиционного проекта;

i — используемая дисконтная ставка, выраженная десятичной дробью;

n — число интервалов (лет, месяцев) в общем расчетном периоде t ,

t — общий расчетный период эксплуатации проекта (лет, месяцев).

Рассматривая механизм формирования показателя периода окупаемости, следует обратить внимание на ряд его особенностей, снижающих потенциал его использования в системе оценки эффективности инвестиционных проектов.

Первой особенностью показателя периода окупаемости является то, что он не учитывает те суммы чистого денежного потока, которые формируются после периода окупаемости инвестиционных затрат. Так, по инвестиционным проектам с длительным сроком эксплуатации после периода их окупаемости может быть получена гораздо большая сумма чистого денежного потока, чем по инвестиционным проектам с коротким сроком эксплуатации (при аналогичном и даже более быстром периоде окупаемости последних).

Второй особенностью показателя периода окупаемости, снижающей его оценочный потенциал, является то, что на его формирование существенно влияет (при прочих равных условиях) период времени между началом проектного цикла и началом фазы эксплуатации проекта. Чем большим является этот период, тем соответственно выше и размер показателя периода окупаемости проекта.

Третьей особенностью периода окупаемости, определяющей механизм его формирования, является значительный диапазон его колебания под влиянием изменения уровня принимаемой дисконтной ставки. Чем выше уровень дисконтной ставки, принятый в расчете настоящей стоимости исходных показателей периода окупаемости, тем в большей степени возрастает его значение и наоборот.

Рассмотрение особенностей механизма формирования показателя «периода окупаемости» показывает, что он может быть использован лишь в системе вспомогательных показателей оценки эффективности инвестиционных проектов. В частности, он может быть использован как один из вспомогательных критериальных показателей на стадии отбора инвестиционных проектов в инвестиционную программу предприятия (в этом случае инвестиционные проекты с более высоким периодом окупаемости при равенстве других показателей оценки будут предприятием отвергаться).

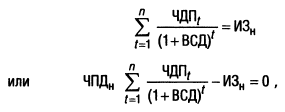

5. Внутренняя ставка доходности [Internal Rate of Return, IRR] является наиболее сложным показателем оценки эффективности реальных инвестиционных проектов. Она характеризует уровень доходности конкретного инвестиционного проекта, выражаемый дисконтной ставкой, по которой приводится к настоящей стоимости инвестиционных затрат. Внутреннюю ставку доходности можно охарактеризовать и как дисконтную ставку, по которой чистый приведенный доход в процессе дисконтирования будет приведен к нулю (т.е. ВСД = i , при которой ЧПД = 0 ).

Математической формулы прямого определения показателя внутренней ставки доходности не существует. Значение этого показателя определяется косвенным методом путем решения одного из следующих уравнений:

где ВСД — внутренняя ставка доходности по инвестиционному проекту, выраженная десятичной дробью;

ЧДПt — сумма чистого денежного потока по отдельным интервалам ( t ) эксплуатационной фазы проектного цикла;

ИЗн — сумма инвестиционных затрат по проекту, приведенная к настоящей стоимости;

ЧПДн — сумма чистого приведенного дохода по проекту, приведенная к настоящей стоимости;

n — число интервалов в общем периоде проектного цикла t .

При расчете показателя внутренней ставки доходности предполагается полная капитализация всей суммы чистого денежного потока с предстоящим уровнем доходности, равному этому показателю.

Решение приведенных уравнений осуществляется методом последовательных итераций (расчетных действий).

Первая итерация предполагает установление любой примерной внутренней ставки доходности, которая, по мнению расчетчика, может привести к решению вышеприведенных уравнений (одного из них, избираемого для расчета).

Если по результатам первой итерации окажется, что принятое значение внутренней ставки доходности превышено (т.е. сумма ЧПД>0 ), то последующие итерации предполагают использование более высоких значений ВСД , пока не будет достигнуто предусмотренное уравнениями равенство.

Если же по результатам первой итерации окажется, что принятое значение внутренней ставки доходности недостаточно (т.е. сумма ЧПД ), то последующие итерации предполагают использование более низких значений ВСД , пока не будет обеспечено предусматриваемое равенство.

Конечным результатом всех итераций является установление такого уровня внутренней ставки доходности, который обеспечит решение любого из приведенных выше уравнений.

Вычисление внутренней ставки доходности может быть осуществлено с помощью финансового калькулятора в системе соответствующих компьютерных программных средств.

Показатель внутренней ставки доходности приемлем для сравнительной оценки не только в рамках рассматриваемых инвестиционных проектов, но и в более широком диапазоне (например, в сравнении с коэффициентом рентабельности операционных активов, коэффициентом рентабельности собственного капитала, уровнем доходности по альтернативным видам инвестирования — депозитным вкладам, приобретению государственных облигаций и т.п.). На каждом предприятии может быть установлен в качестве целевого норматива показатель «минимальная внутренняя ставка доходности» и инвестиционные проекты с более низким его значением будут автоматически отклоняться как несоответствующие требованиям эффективности реального инвестирования.

Все рассмотренные показатели оценки эффективности реальных инвестиционных проектов находятся между собой в тесной взаимосвязи и позволяют оценить эту эффективность с различных сторон. Поэтому при оценке эффективности реальных инвестиционных проектов предприятия их следует рассматривать в комплексе.

Формирование программы реальных инвестиций

На основе всесторонней оценки каждого из рассматриваемых реальных инвестиционных проектов осуществляется их окончательный отбор в формируемую предприятием инвестиционную программу.

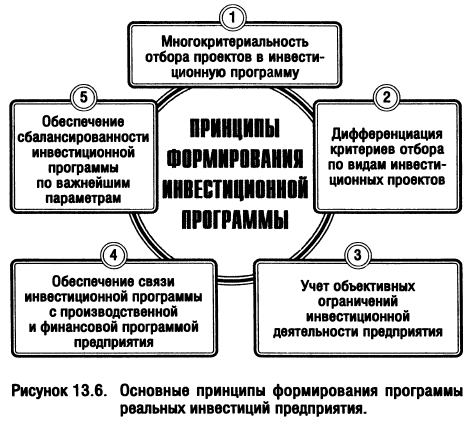

Процесс формирования программы реальных инвестиций предприятия основывается на следующих важнейших принципах (рис. 13.6):

1. Многокритериальности отбора проектов в инвестиционную программу. Этот принцип позволяет учесть в процессе формирования инвестиционной программы всю систему целей инвестиционной стратегии предприятия, а также характер задач инвестиционной деятельности, возникающих под влиянием изменений внешних и внутренних факторов ее осуществления в среднесрочном периоде. Принцип многокритериальности отбора проектов в инвестиционную программу основан на ранжировании целей (задач) инвестиционной деятельности по их значимости, выделении главного целевого показателя в качестве основного критерия отбора инвестиционных проектов и использовании отдельных целевых показателей как системы соответствующих ограничений в процессе осуществления их отбора.

2. Дифференциация критериев отбора по видам инвестиционных проектов. Такая дифференциация критериев осуществляется в разрезе конкретных форм реального инвестирования по независимым, взаимосвязанным и взаимоисключающим инвестиционным проектам.

3. Учет объективных ограничений инвестиционной деятельности предприятия. При формировании программы реальных инвестиций основными из объективных ограничений инвестиционной деятельности предприятия, требующими учета, являются: предусматриваемые объемы инвестиционной деятельности в соответствии с инвестиционной стратегией; направления и формы отраслевой и региональной диверсификации инвестиционной деятельности; потенциал формирования собственных инвестиционных ресурсов; возможности привлечения заемного капитала к финансированию отдельных инвестиционных проектов; основные государственные нормативные требования к реализации инвестиционных проектов.

4. Обеспечение связи инвестиционной программы с производственной и финансовой программой предприятия. Инвестиционная деятельность предприятия осуществляется в неразрывной связи с операционной и финансовой его деятельностью. Эта связь обеспечивается комплексным формированием денежных потоков по рассматриваемым видам деятельности предприятия в рамках конкретных временных периодов. Так, реализация каждого инвестиционного проекта и инвестиционной программы в целом должна быть обеспечена соответствующим финансированием, синхронизированным с ней во времени. Возвратный поток инвестированного капитала, обеспечивающий предусматриваемую эффективность каждого инвестиционного проекта и инвестиционной программы в целом должен быть обеспечен выпуском и реализацией соответствующей продукции в запланированных объемах и сроках. Поэтому в процессе формирования инвестиционной программы необходимо синхронизировать ее основные параметры с соответствующими параметрами производственной и финансовой программ развития предприятия.

5. Обеспечение сбалансированности инвестиционной программы по важнейшим параметрам. Внутренняя сбалансированность инвестиционной программы предприятия обеспечивается, прежде всего, эффективным соотношением таких важнейших ее параметров как уровень доходности, риска и ликвидности. Такое соотношение параметров инвестиционной программы в целом определяется по шкале «доходность — риск» и «доходность — ликвидность» с учетом избранной инвестиционной идеологии (агрессивной, умеренной или консервативной). В процессе обеспечения сбалансированности инвестиционной программы по рассматриваемым параметрам должны быть изысканы резервы снижения уровня риска и повышения уровня ликвидности при заданном значении уровня ее доходности.

С учетом рассмотренных основных принципов формирование программы реальных инвестиций предприятия осуществляется по следующим основным этапам (рис. 13.7):

1. Выбор главного критерия отбора проектов в инвестиционную программу предприятия. Так как основной целью инвестиционного менеджмента является обеспечение максимального благосостояния собственников предприятия, достигаемое за счет роста его рыночной стоимости, главный критерий отбора проектов должен быть связан с показателями их эффективности, отражающими темп или объем прироста капитала в процессе инвестиционной деятельности. В практике инвестиционного менеджмента такое предпочтение отдается обычно показателю чистого приведенного дохода (иногда в этих целях используется также показатель внутренней ставки доходности). Выбор в качестве главного критерия отбора проектов в инвестиционную программу предприятия показателя чистого приведенного дохода связан с тем, что он дает наиболее наглядное представление о возможностях прироста собственного капитала (а соответственно и рыночной стоимости предприятия) как в абсолютном, так и в относительном выражении.

2. Дифференциация количественных значений главного критерия отбора по видам инвестиционных проектов для обоснования скрининговых инвестиционных решений. В целях осуществления отбора инвестиционных проектов по избранному главному критерию, он должен иметь определенное количественное значение. В практике инвестиционного менеджмента это количественное значение главного критериального показателя отбора дифференцируется обычно по формам осуществления реальных инвестиций (проекты, обеспечивающие разные формы реального инвестирования могут иметь различные количественные значения главного критериального показателя), а также по характеру самих проектов. В частности, дифференциация количественных значений главного критерия отбора производится по независимым, взаимосвязанным и взаимоисключающим инвестиционным проектам.

По независимым инвестиционным проектам количественным значением главного критерия отбора выступает обычно целевой стратегический норматив эффективности инвестиционной деятельности (целевой норматив одного из показателей оценки эффективности инвестиционных проектов при их отборе).

По взаимозависимым инвестиционным проектам аналогичный критерий принимается не по каждому конкретному инвестиционному проекту, а по всему взаимосвязанному их комплексу.

По взаимоисключающим инвестиционным проектам отбор осуществляется по наивысшим значениям избранного главного критериального показателя (на основе сравнительной его оценки).

Дифференциация количественных значений главного критерия отбора позволяет обосновывать «скрининговые инвестиционные решения» на первом этапе формирования программы реальных инвестиций. Под этим термином понимается отсев из общего множества рассматриваемых инвестиционных проектов тех из них, которые не соответствуют количественному значению главного критерия их отбора в инвестиционную программу предприятия.

3. Построение системы ограничений отбора проектов в инвестиционную программу по избранному главному критерию. Система ограничений, устанавливаемая в процессе отбора реальных инвестиционных проектов в формируемую инвестиционную программу предприятия, включает обычно основные и вспомогательные нормативные показатели.

В качестве основных ограничивающих нормативных показателей устанавливаются обычно следующие:

- один из альтернативных показателей эффективности проекта (например, при главном критериальном показателе — чистый приведенный доход, ограничивающими показателями эффективности могут быть избраны: минимальная внутренняя ставка доходности или максимальный дисконтированный период окупаемости проекта);

- максимально допустимый уровень общего риска проекта;

- максимально допустимый период или минимальный коэффициент ликвидности инвестиций.

В качестве вспомогательных ограничивающих нормативных показателей могут быть использованы следующие:

- уровень готовности инвестиционного проекта к реализации (наличие завершенного бизнес-плана; завершенность проектных работ; апробированность схем финансирования проекта и т.п.);

- предполагаемый период осуществления инвестиционной стадии проекта (до его выхода на эксплуатационную стадию и начала формирования возвратного денежного потока);

- уровень реализуемости проекта (по экономическим, технико-технологическим, экономическим и другим параметрам);

- инновационный уровень проекта (его соответствие последним достижениям технологического прогресса);

- возможность диверсификации риска инвестиционной программы предприятия за счет отраслевой или региональной направленности проекта;

- синхронность формирования предусматриваемых денежных потоков по реализации инвестиционного проекта и его финансированию из различных источников;

- возможность отсрочки реализации инвестиционного проекта без существенного ущерба для реализации стратегических целей развития предприятия.

Построение системы ограничений отбора проектов позволяет углубить обоснование скрининговых инвестиционных решений в процессе формирования программы реальных инвестиций предприятия.

4. Ранжирование рассматриваемых инвестиционных проектов по главному критерию и системе ограничений. Процесс такого ранжирования состоит из нескольких этапов.

На первом этапе инвестиционные проекты после соответствующей скрининговой очистки ранжируются по избранному главному критерию их отбора в инвестиционную программу предприятия (методика такого ранжирования проектов по показателям оценки их эффективности рассмотрена ранее).

На втором этапе инвестиционные проекты, намечаемые к включению в программу реальных инвестиций предприятия ранжируются по каждому из показателей, включенных в систему ограничений их отбора (по методике, аналогичной ранжированию проектов по главному критерию их отбора).

На третьем этапе путем задания конкретной значимости каждого ограничения для инвестиционной деятельности предприятия отдельные ранговые значения инвестиционных проектов интегрируются в единый ранговый их показатель по всей системе ограничений. К установлению конкретной значимости ограничений могут быть привлечены эксперты.

На четвертом этапе ранжирование отдельных инвестиционных проектов по избранному главному критерию уточняется с учетом интегрального рангового их значения по системе ограничений.

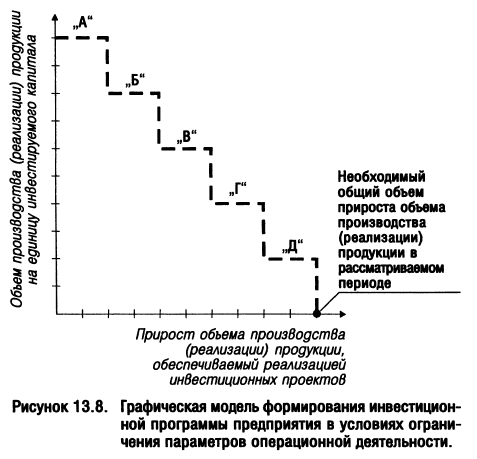

5. формирование инвестиционной программы в условиях ограничений параметров операционной деятельности. В практике инвестиционного менеджмента часто встречается ситуация, когда приоритетом инвестиционной деятельности предприятия на отдельных этапах его стратегического развития выступает необходимость быстрого выхода на заданные объемы производства и реализации продукции (при стратегии ускоренного роста, стратегии ускоренной отраслевой или региональной диверсификации операционной деятельности и т.п.). В этом случае программа реальных инвестиций предприятия формируется по критерию отбора инвестиционных проектов на основе показателя производительности инвестируемого капитала (в этих целях ранжирование инвестиционных проектов осуществляется по показателю объема производства или реализации продукции на единицу инвестируемого капитала).

Для решения этой задачи разрабатывается специальная модель оптимизации инвестиционной программы предприятия при заданной производственной программе (заданном объеме прироста производства или реализации продукции). Исходными условиями построения такой модели являются:

- рассматриваемые инвестиционные проекты являются независимыми, т.е. исключают друг друга;

- к моменту формирования инвестиционной программы уже определен необходимый прирост производства (реализации) продукции в соответствии со стратегическими целями развития предприятия;

- в процессе предварительного рассмотрения инвестиционных проектов предприятия проведено их ранжирование по показателю объема производства (реализации) продукции на единицу инвестированного капитала (при соответствующей скрининговой их очистке по системе избранных ограничений).

Графически указанная модель формирования инвестиционной программы предприятия представлена на рис. 13.8.

Как видно из приведенного рисунка в условиях рассматриваемого ограничения инвестиционная программа предприятия может быть сформирована за счет инвестиционных проектов «А», «Б», «В», «Г и «Д» (все остальные проекты по этому критерию должны быть отвергнуты). В этом случае заданный объем прироста операционной деятельности будет обеспечен при минимальной сумме инвестируемого капитала в реализацию проектов.

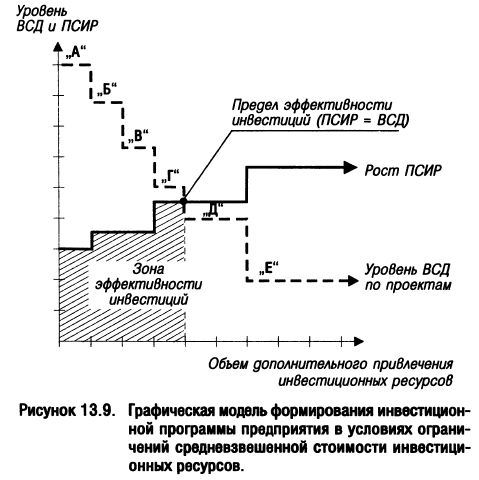

6. Формирование инвестиционной программы в условиях ограничений средневзвешенной стоимости инвестиционных ресурсов. Такая ситуация возникает в том случае, если реализация инвестиционных проектов связана с использованием заемного капитала, объем и стоимость привлечения которого возрастают при расширении объемов инвестиционной деятельности. Исходными условиями построения модели решения этой задачи являются:

- рассматриваемые инвестиционные проекты являются независимыми, т.е. не исключают друг друга;

- при формировании инвестиционной программы четко определены показатели предельной стоимости инвестиционных ресурсов ( ПСИР ) при увеличении объема дополнительного привлечения капитала;

- в процессе рассмотрения инвестиционных проектов предприятия произведено предварительное их ранжирование по показателю внутренней ставки доходности ( ВСД ), который в этих целях избирается как главный критериальный показатель их отбора в инвестиционную программу (при соответствующей скрининговой их очистке по системе избранных ограничений).

Графически модель формирования инвестиционной программы в условиях ограничений средневзвешенной стоимости инвестиционных ресурсов представлена на рис. 13.9.

Как видно из результатов сопоставления, для реализации в системе формируемой инвестиционной программы предприятия могут быть приняты лишь инвестиционные проекты «А», «Б», «В» и «Г, уровень внутренней ставки доходности ( ВСД ) по которым превышает показатель предельной стоимости дополнительно привлекаемого для этого капитала ( ПСИР ). По этому же критерию оценки инвестиционные проекты «Д» и «Е» должны быть отвергнуты.

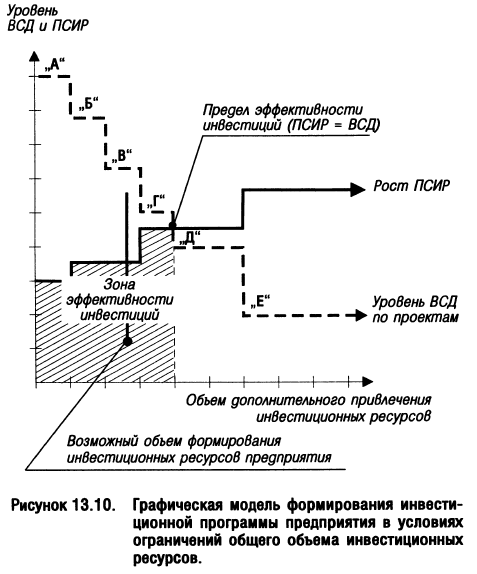

7. Формирование инвестиционной программы в условиях ограничений общего объема инвестиционных ресурсов. Такая ситуация возникает в том случае, если возможности формирования собственных инвестиционных ресурсов у предприятия ограничены, а объем заимствований капитала сверх определенных пределов может отрицательно отразиться на состоянии его финансовой устойчивости и платежеспособности. Исходные условия построения модели, решающей эту задачу, те же, что и в предыдущем случае. Они дополняются лишь общим объемом возможного привлечения предприятием инвестиционных ресурсов для реализации реальных проектов, включаемых в его инвестиционную программу.

Графически модель формирования инвестиционной программы предприятия в условиях ограничений общего объема инвестиционных ресурсов представлена на рис. 13.10.

Из приведенного рисунка видно, что в условиях рассматриваемого ограничения инвестиционная программа предприятия может быть сформирована за счет инвестиционных проектов «А», «Б» и «В» (все остальные проекты по этому критерию должны быть отвергнуты).

8. Оценка сформированной инвестиционной программы по уровню доходности, риска и ликвидности. Совокупная оценка сформированной инвестиционной программы предприятия по этим показателям позволяет оценить эффективность всей работы по ее формированию.

Уровень доходности инвестиционной программы определяется на основе общего показателя чистого приведенного дохода или чистой инвестиционной прибыли по всем включенным в нее инвестиционным проектам (рассчитанным в единой размерности времени).

Уровень риска инвестиционной программы определяется путем расчета коэффициента вариации по ней (по ожидаемому уровню вариабельности показателей чистого денежного потока или чистой инвестиционной прибыли).

Уровень ликвидности инвестиционной программы определяется на основе средневзвешенного коэффициента ликвидности инвестиций по отдельным проектам (взвешенным на объем необходимых инвестиционных ресурсов по ним).

Окончательное формирование инвестиционной программы предприятия осуществляется с учетом всех трех ее параметров исходя из приоритетов, определяемых предприятием. Этот процесс характеризуется в инвестиционном менеджменте как обоснование «преферен-тивных инвестиционных решений». Под этим термином понимается окончательный отбор наиболее предпочтительных для предприятия инвестиционных проектов в его инвестиционную программу, обеспечивающую реализацию его инвестиционной стратегии.

Управление инвестициями — 7 этапов управления оборотными активами предприятия + стратегии управления инвестиционным портфелем

Управлять инвестициями – это как управлять автомобилем. Если вы опытный и внимательный водитель, поездка будет лёгкой и приятной – вы доедете туда, куда нужно вовремя и с комфортом. Если вы новичок, любой перекрёсток потребует предельной концентрации внимания и покажется сосредоточением опасностей.

Чем больше практики, тем проще процесс управления. Главное – понять основные принципы инвестиционного менеджмента и научиться грамотно оценивать риски, и со временем вы научитесь управлять инвестициями с мастерством гонщика Формулы-1. О том, как это сделать, я, Денис Кудерин, специалист по инвестированию, расскажу в новой публикации.

Дочитавших до конца ждёт обзор тройки наиболее надёжных в РФ компаний, которые помогут грамотно распорядиться инвестициями, плюс советы, как извлечь из вложений максимальный доход.

1. Что такое управление инвестициями

Главная цель инвестиционного менеджмента – получить от вложений максимальную прибыль. Факт очевидный, но не стоит о нём забывать. Добиваются этого разными способами в зависимости от типа инвестиционного проекта, объёма активов, темперамента инвестора.

Одни инвесторы предпочитают действовать осмотрительно, другие любят рисковать, третьи делегируют управление проектом профессиональным менеджерам. Но неважно, какой способ вы выбираете – нужно трезво оценивать собственные силы и потенциал инвестиционного проекта.

Основные принципы управления инвестициями:

- максимизация доходов;

- минимизация рисков.

Инвестиционным менеджментом занимаются как частные инвесторы, так и крупные коммерческие корпорации. Даже государственные структуры делают это, инвестируя средства в целые отрасли экономики. Иногда федеральные органы стимулируют вложения частного капитала в тот или иной проблемный сектор.

Пример

Государство всячески поощряет инвестиции в сельское хозяйство и даже помогает ими управлять. Так, инвесторам предоставляются льготные условия кредитования: проценты по займам оплачиваются из госбюджета, предприниматели возвращают банкам лишь тело вклада.

Таким образом, развивается аграрный сектор в стране, а сами бизнесмены получают больше пользы от вкладов.

Управление проектом – это последовательность точных решений, которые принимает ответственное лицо на пути к достижению цели.

В процессе инвестиционного менеджмента инвестор:

- оценивает рыночные перспективы;

- выбирает направление инвестирования;

- формирует инвестиционный портфель;

- разрабатывает план управления инвестициями;

- прогнозирует развитие проекта;

- реализует проект;

- отслеживает результаты и корректирует процесс по мере надобности.

В инвестиционной деятельности есть свои незыблемые правила. Управляя процессом, инвестор обязательно учитывает динамику доходности, сроки окупаемости и реализации, текущую стоимость проекта.

При грамотном управлении проект удовлетворяет следующим условиям:

- доход от инвестиций превышает доходность банковских депозитов;

- рентабельность проекта выше темпа инфляции;

- уровень риска определён заранее;

- инвестиции имеют максимальную ликвидность;

- задачи всех участников процесса чётко определены.

Квалифицированный инвестиционный менеджер – это специалист по экономике, знаток технического анализа и математического моделирования, эксперт в законодательной и налоговой сфере.

Это не значит, что частным инвесторам не стоит браться за новые перспективные проекты. Рядовые граждане имеют массу шансов на успех, если соблюдают базовые правила инвестирования. Например, не рискуют без предварительного анализа ситуации или не вкладывают деньги в направление, в котором не разбираются.

Проблема в том, что у жителей РФ и стран ближнего зарубежья беда с финансовой грамотностью. Большинство людей не могут даже рационально потратить зарплату и вообще не думают о том, как заставить свои деньги зарабатывать новые деньги.

Долгосрочные инвестиции кажутся рядовому гражданину ненадёжными и сложными. Но стоит только начать, и некогда туманные и пугающие понятия становятся ясными и простыми.

Вывод: не бойтесь инвестировать. Даже если в первых проектах вы наделаете ошибок, это даст вам бесценный опыт, который обязательно пригодится в будущем. И ещё один совет: не ищите лёгких путей.

Если кто-то говорит или пишет: «прямо сейчас вкладывайте деньги в акции Гугла (или Газпрома, или Урюпинского мясокомбината)» — не верьте на слово. Прогнозы и конкретные советы в инвестиционном бизнесе – вещи ненадёжные.

Ещё больше информации о прибыльных вложениях вы найдёте в статьях «Инвестиции в основной капитал» и «Реальные инвестиции».

2. Какие стратегии используют в управлении инвестиционным портфелем – 3 главных стратегии

Стратегия инвестирования – это синоним управления рисками. Вы разрабатываете определённую последовательность действий, которая приводит к достижению цели. Стратегия – это сценарий реализации, учитывающий по возможности все факторы влияния на конечный результат.

Нужно чётко понимать, на какие риски вы готовы пойти. Уоррен Баффетт, один из самых успешных инвесторов в истории, говорил: «Если вы не в силах наблюдать, как рынок на ваших глазах падает на 50%, то вам не стоит заниматься инвестированием». Как вариант – выбирайте самую консервативную стратегию управления портфелем.

Если вы ещё не знаете, что собой представляет инвестиционный портфель, прочтите материал по этой теме.

Если уже знаете, перейдём к конкретным стратегиям.

Стратегия 1. Консервативная

Такая стратегия предполагает минимальный риск потери вложений, но и относительно низкий размер дохода (не более 20% годовых). Применительно к биржевым операциям это, к примеру, покупка облигаций с фиксированной ценой.

Другие варианты консервативных вкладов – инвестиции в золото, обезличенные металлические счета, вложения в недвижимость, паевые фонды с консервативной политикой, депозиты, страховые накопительные программы, вклады в инвестиционные монеты.

Продвинутые инвесторы комбинируют консервативные инвестиции с высокорисковыми.

Пример

25% активов вкладчик помещает в государственные облигации, 25% кладёт на депозитный валютный вклад, остальные деньги распределяет между акциями «голубых фишек» и развивающихся перспективных предприятий.

Полностью консервативные инвестиции гарантируют почти 100% сохранности капитала, но доход не всегда превышает темпы инфляции. При этом размер прибыли обычно известен заранее. Накладные расходы – минимальные, обороты – низкие, сроки окупаемости – длительные.

Пассивная консервативная стратегия подходит тем инвесторам, которые не хотят рисковать и не имеют времени для активных действий. Управлять такими инвестициями легко и просто: «купил и забыл до получения дивидендов».

Стратегия 2. Умеренная

Характеризуются средним уровнем рисков и доходности (до 50% в год). Такие показатели у акций крупных компаний, вложений в производство, перспективные стартапы и другие направления, требующие от инвесторов активного участия и экономических знаний.

Умеренные вклады это: ПИФы смешанных инвестиций, ПАММ-счета, вложения в ценные бумаги негосударственных компаний, инвестиции в МФО.

Сюда же относится относительно новый на финансовом рынке продукт – индивидуальный инвестиционный счет (ИИС). Такой вклад имеют право открывать только физические лица в брокерских фирмах и управляющих компаниях. При вложениях до 400 000 рублей государство предоставляет налоговые льготы. Годовой доход составляет в среднем 18-30%.

Стратегия 3. Агрессивная

Агрессивная стратегия – это рискованная игра для людей со стальными нервами и приличными денежными активами. Сюда относят финансовые пирамиды, неиспытанные технологии, новейшие направления рынка с неопределёнными перспективами, стартапы.

Волатильность таких инструментов максимальная. Можно либо потерять всё, либо увеличить начальный капитал на 100-1000%.

В таблице представлены основные инвестиционные инструменты, соответствующие стратегиям:

| № | Стратегии | Инструменты |

| 1 | Консервативная | Облигации, недвижимость, золото, депозиты |

| 2 | Умеренная | Ценные бумаги крупных негосударственных предприятий, ПИФы, ИИС, производство, сельское хозяйство, хедж-фонды |

| 3 | Агрессивная | Инновации, стартапы, финансовые пирамиды, компании многоуровневого маркетинга, хайпы |

3. Как управлять инвестициями – 7 основных этапов

Очевидно, что инвестировать собственные 100 000 рублей и распоряжаться миллионными активами крупной компании – не одно и то же. Однако общие правила управления инвестициями справедливы и для частных инвесторов, и для корпоративных.

В обоих случаях нужно уметь просчитывать риски, видеть на 10 шагов вперёд, ориентироваться в текущей экономической ситуации, пользоваться актуальными технологическими разработками и следовать принципам разумной целесообразности.

Сложнее всего управлять реальными инвестициями, поскольку в такой ситуации деньги вкладываются в «живые» производственные процессы или, например, строительство. Просчитать все затраты оборотного капитала и оценить размер будущей прибыли под силу только профессионалам.

По этой причине для управления крупными инвестиционными проектами руководители компаний часто приглашают сторонних специалистов из консалтинговых фирм.

В целом процесс инвестиционного менеджмента выглядит следующим образом.

Этап 1. Анализ инвестиций в предшествующем периоде

Предполагается, что инвестор – уже не новичок в деле прибыльных вложений. Он оценивает эффективность своих прошлых инвестиционных проектов, анализирует ошибки и выявляет сильные стороны.

Частный инвестор делает примерно такие выводы:

«Ага, с облигациями в прошлый раз у меня как-то удачно получилось, а вот фьючерсы и опционы – это явно не моё, лучше с ними не связываться. Лучше обратить внимание на акции отечественных гигантов – они в этом сезоне стабильно в гору идут».

С крупными инвестиционными проектами сложнее. Нужно провести подробный анализ рыночной конъюнктуры, оценить общий объём оборотного капитала компании, изучить основные формы инвестирования, которые применялись ранее.

Портфельные инвестиции крупных предприятий требуют профессиональной оценки рисков по всем направлениям. Далее исключаются излишне рискованные инструменты и оценивается ликвидность тех, что остаются в обойме.

Этап 2. Определение общего объема инвестирования в предстоящем периоде

Рассчитываем объём средств, необходимых для предстоящих капиталовложений. Если нужны дополнительные источники – позаботьтесь об этом заранее. Учтите, что показатель доходности в этом случае должен с запасом перекрывать процентную ставку по кредитам.

Этап 3. Определение форм инвестирования

Выбор формы инвестирования зависит от стратегии, а также текущих и долгосрочных задач инвестора.

Способов реализации инвестиций – множество. Это и покупка контрольного пакета акций, и вложения в уставные фонды совместных предприятий, и расширение действующего производства, и открытие филиала.

Для частных инвесторов с небольшим капиталом вариантов тоже достаточно – управляющие компании, брокерские счета, надёжные ПИФы и ПАММ-счета.

Этап 4. Разработка и оценка инвестиционных проектов

Инвестиционный проект должен отвечать долгосрочным целям компании и решать по возможности текущие финансовые и производственные задачи.

Разработку серьёзного проекта стоит поручить профессиональным управляющим. Они оценят ликвидность и доходность инвестиций, просчитают возможные риски, проведут грамотную диверсификацию – то есть распределят средства по разным инструментам.

Этап 5. Формирование инвестиционной программы

Инвестиционная программа – это подробный план предстоящей финансовой деятельности. Крупные финансовые проекты невозможны без распределения обязанностей: назначают руководителей, исполнителей, финансовых консультантов, ответственных за юридическую часть.

Этап 6. Реализация проектов и программы

На стадии внедрения проекта в жизнь часто возникают трудности. Успешно преодолеть их – задача конкретных исполнителей. Крупные проекты требуют грамотного контроля и учёта на всех стадиях реализации.

Частный инвестор – сам себе директор и исполнитель. Ему не на кого свалить вину в случае провала. Поэтому следить за реализацией и отслеживать промежуточные результаты нужно внимательно и трезво.

Этап 7. Контроль выполнения программы

В рамках предприятия контроль инвестиционных проектов возлагается на непосредственных руководителей.

Жизненный цикл инвестиций варьируется от нескольких месяцев до нескольких лет. Вовремя провести коррекцию, вывести активы и насладиться триумфом – искусство, которому учатся в основном на практике.

4. Где получить помощь в управлении финансовыми инвестициями предприятия – обзор ТОП-3 компаний

Участие профессионального партнёра снижает инвестиционные риски и повышает прибыли.

Эксперты журнала «ХитёрБобёр» выбрали 3 самых надёжных и перспективных для инвесторов компании. Они возьмут на себя как выбор инструментов инвестирования, так и управление вкладами, если вы закажете такую услугу.

1) Открытие Брокер

Компания работает на финансовом рынке с 1995 года. Общее количество клиентов брокера – 95 000. В 2016 году суммарный объём клиентских операций на Московской бирже составил 14,5 трлн рублей. «Открытие Брокер» — лидер по приросту новых клиентов по итогам 2016 года. Компания неоднократно награждалась профессиональными призами и дипломами.

Компания работает на финансовом рынке с 1995 года. Общее количество клиентов брокера – 95 000. В 2016 году суммарный объём клиентских операций на Московской бирже составил 14,5 трлн рублей. «Открытие Брокер» — лидер по приросту новых клиентов по итогам 2016 года. Компания неоднократно награждалась профессиональными призами и дипломами.

Пользователям доступны: инвестиции в собственный бизнес по партнёрской программе с лидерами фондового рынка, вклады в валютные продукты, открытие брокерского счёта и ИИС, помощь в формировании инвестиционного портфеля, обучение основам прибыльного инвестирования.

2) ЦЕРИХ Кэпитал Менеджмент

Год основания – 1995. Ежемесячный оборот – 600 млрд руб. Рейтинг надёжности от Национального Рейтингового Агентства – АА. Сеть филиалов в крупнейших городах России. Только профессиональные сотрудники и консультанты.

Год основания – 1995. Ежемесячный оборот – 600 млрд руб. Рейтинг надёжности от Национального Рейтингового Агентства – АА. Сеть филиалов в крупнейших городах России. Только профессиональные сотрудники и консультанты.

Услуги на биржевых и фондовых рынках мира, брокерская и депозитарная деятельность, помощь в управлении финансами и инвестициями. Клиентам компании доступны вложения в ценные бумаги, заработок на колебаниях цен на нефть и бензин, другие перспективные инструменты.

«ЦЕРИХ Кэпитал» принимает активы частных граждан и корпоративные средства в доверительное управление. Доход по стратегии «Российские Акции» — 46% годовых.

3) БКС

Управляющая компания БКС предоставляет частным и институционным клиентам широкий спектр финансовых услуг. Основное направление бизнеса – профессиональное управление активами. Организация работает с 2000 года, имеет рейтинг ААА (максимальная надёжность), 12 000 инвесторов, 50 офисов по всей России.

Управляющая компания БКС предоставляет частным и институционным клиентам широкий спектр финансовых услуг. Основное направление бизнеса – профессиональное управление активами. Организация работает с 2000 года, имеет рейтинг ААА (максимальная надёжность), 12 000 инвесторов, 50 офисов по всей России.