Лизинг становится частью экосистем крупных банков

Сегодня свои лизинговые подразделения и даже группы компаний есть в России практически у всех крупных банков. В рэнкинге рейтингового агентства «Эксперт РА» за первое полугодие 2019 года среди топ-30 лизинговых компаний около трети составляют банковские «дочки». Соответствующие структуры есть у Сбербанка, ВТБ, Альфа-банка, Газпромбанка, Райффайзенбанка, ЮниКредит Банка, ПСБ и пр.

При этом, как говорит директор некоммерческого партнерства «Лизинговый союз», председатель подкомитета по лизингу совета по финансово-промышленной и инвестиционной политике ТПП РФ Евгений Царев, для банков лизинг — непрофильная деятельность, связанная с рядом обременений: «Это хлопотное для банков дело: актив передается в лизинг, за ним надо следить, а в случае неисполнения клиентом условий договора изымать, ставить на свой баланс, а потом реализовывать как проблемный актив». При этом оценка клиента и проекта может проводиться по банковским моделям, как при кредитовании, под которые подходят не все лизингополучатели. Почему же банки идут на этот рынок и чем их предложение отличается по отношению к специализированным лизинговым компаниям?

Растущий рынок

Лизинг является одним из самых быстрорастущих сегментов финансового рынка. Согласно данным «Эксперт РА», по итогам первого полугодия 2019 года объем нового бизнеса в сегменте лизинга составил 730 млрд руб., увеличившись на 13% по отношению к аналогичному периоду прошлого года. Это меньше, чем в первые шесть месяцев в 2018 и 2017 годах, когда рост был на уровне 55 и 51% соответственно. По прогнозам аналитиков «Эксперт РА», по итогам 2019 года рост составит 15%. Доля лизингового бизнеса в ВВП также показывает положительный тренд — за первые шесть месяцев текущего года она достигла уровня 1,5% против 1% по итогам прошлого года. Объем чистых инвестиций в лизинг по итогам 2018 года составил в России около 1,75 трлн руб., что на 32% больше по отношению к предыдущему году.

Как считает генеральный директор компании «МСБ-Лизинг» Роман Трубачев, в перспективе лизинговый рынок снова наберет хорошие темпы: «Даже если экономика будет стоять на месте, сегмент лизинга в ближайшее время вырастет до 5–6 трлн руб.». В первом полугодии 2019-го совокупный лизинговый портфель в России, по данным «Эксперт РА», составил 4,5 трлн руб.

«В идеале до 30% инвестиций в основные фонды, в частности в обновление оборудования, как показывает мировая практика, эффективнее осуществлять через лизинг», — говорит Евгений Царев.

Банки vs компании

По словам представителя ТПП РФ, лизинговые подразделения нужны банкам в первую очередь потому, что соответствующую опцию хотят иметь их клиенты. «Также часто бывает, что сделки банкам интереснее проводить именно через лизинг», — уточняет он. Данный инструмент становится все популярнее у компаний разного профиля и размера, что подтверждается увеличением доли лизинга в ВВП нашей страны. «Около половины рынка занимают крупные корпоративные группы, преимущественно со сделками по железнодорожному и авиационному транспорту. Остальной рынок представлен компаниями среднего и малого бизнеса. Мы наблюдаем устойчивый спрос на лизинговые решения со стороны клиентов данного сегмента», — говорит генеральный директор компании «Райффайзен-Лизинг» Александр Бобылев. Он подтверждает, что банкам данный инструмент интересен в первую очередь «для закрытия всех продуктовых потребностей клиента», кроме того, наличие предмета лизинга в собственности лизингодателя является дополнительным аргументом с точки зрения рискованности сделки. Председатель комитета по финансовым рынкам «Опоры России» Павел Самиев добавляет, что сам малый бизнес в опросах относительно наиболее предпочтительных, удобных инструментов финансирования сегодня отмечает лизинг как инструмент номер один — более доступный, чем кредит и другие формы финансирования.

Если лизинг осуществляет банковское подразделение, то клиент может получить преимущества в виде быстрого принятия решения, сниженной ставки и более длинных сроков погашения, говорит Евгений Царев.

Если лизинг осуществляет розничная лизинговая компания, то возможные плюсы для клиента — быстрое принятие решения (или в принципе принятие положительного решения по проекту, если банковское кредитование использовать не удается), получение более гибких условий — по требуемой сумме, по срокам договора лизинга, говорит Евгений Царев. «Поэтому иногда бизнесу предпочтительнее обратиться в лизинговую компанию, которая готова принять на себя часть рисков клиента по проекту, решая вопросы финансирования, в том числе с банками», — уточняет эксперт.

Председатель комитета развития правовых услуг и экспертизы законопроектов «Деловой России» Екатерина Авдеева отмечает важность такой составляющей, как финансовая стабильность лизинговой компании. «Здесь, конечно, стоит отметить, что по этому критерию преимущество имеют лизинговые компании, созданные при кредитных организациях. Мы видим, что многие крупнейшие банки создают успешные дочерние лизинговые компании, которые хорошо показывают себя на рынке, предлагая привлекательные продукты», — говорит она.

Гендиректор «Райффайзен-Лизинга», в свою очередь, к плюсам банковских «дочек» относит более широкие возможности для цифровизации лизинговых сделок и сопутствующих операций. Например, недавно «Райффайзен-Лизинг» представил онлайн-решение по лизингу для микро— и малого бизнеса. «Результатом стала возможность выпуска готовой договорной документации без привлечения к этому процессу сотрудников, то есть полностью в автоматическом режиме», — говорит Александр Бобылев. Достаточно при заведении потенциального клиента внести лишь его ИНН или ОГРН, а программа сама сделает основной объем работы, собрав о нем максимум информации из открытых источников через интеграционные решения с базами данных. Это приводит к сокращению операционных расходов, что позволит делать более привлекательные условия лизинга для клиентов. «Сотрудничество с крупнейшими производителями обеспечит возможность предложить покупку транспорта и техники через лизинг с существенными скидками», — продолжает эксперт.

Тренды и перспективы

Вообще, основным трендом в лизинге, по словам Александра Бобылева, является уменьшение срока проведения сделки, что опять же достигается путем цифровизации всех процессов лизинговой компании. «Купить в один клик — вот чего от поставщика услуг сегодня требует пользователь. Переход на электронный документооборот с использованием квалифицированной электронной подписи позволяет сократить время на обработку и пересылку документов на 80%, скорость доставки документа «от двери до двери» составляет семь секунд», — говорит он. Также за счет интеграции внутренних систем лизинговых компаний с внешними и внутренними источниками данных (ЕГРЮЛ, БКИ и пр.) достигается уменьшение объема запрашиваемой у клиента информации и документов.

Одним из наиболее перспективных направлений для расширения лизингового бизнеса Александр Бобылев называет массовое привлечение на рынок в качестве клиентов физических лиц. «Сейчас лизингом остается практически не охвачен такой крупный потребительский сегмент, как физические лица. Для стимулирования лизинга здесь необходима отмена НДС на лизинговые платежи. Без этого кредитование выглядит привлекательнее», — говорит он.

Екатерина Авдеева отмечает, что в последнее время лизинговые компании уже начали заключать договоры лизинга с физическими лицами. Преимущества лизинга для физических лиц почти такие же, как и для юридических: возможность получить скидку, которую предоставляет лизинговая компания, минимальный пакет документов при значительном авансовом платеже, возможность выбрать не только аннуитетные платежи, что позволяет минимизировать переплату, ускоренная амортизация ТС и пр. «Нет только возможности законной налоговой оптимизации, как для юрлиц. Но для физического лица важен дисконт на предмет лизинга, например автомобиль. Некоторые дилеры предоставляют такие скидки, которые могут покрыть все переплаты по лизингу, и это большое преимущество», — говорит Екатерина Авдеева. Возможность более лояльной оценки лизингополучателя по сравнению с оценкой заемщика, запрос небольшого пакета документов для потенциального лизингополучателя, по ее словам, тоже будет плюсом для граждан-лизингополучателей. Но при этом важно должным образом оценивать свои финансовые возможности, осознавая, что лизингодатель не будет долго ждать с изъятием предмета лизинга в случае нарушения финансовых обязательств, подчеркивает она.

Что такое лизинг простыми словами — его виды, условия получения и отличия от кредита

Здравствуйте! В этой статье поговорим о том, что такое лизинг и как им воспользоваться. В сложной экономической ситуации, когда банки требуют непомерных процентов по кредитам, а аренда как вид сделки не подходит по ряду причин, предприятия или ИП все чаще обращаются в лизинговые компании. Цель – закупить оборудование, транспорт, недвижимость на выгодных условиях. Что такое лизинг для физических лиц и юридических? Какие бывают виды лизинга? В чем преимущества такой сделки? Обо всем этом вы узнаете в данной статье!

Выгодные предложения по лизингу автомобилей сейчас у Европлана с Господдержкой!

Содержание

- Что такое лизинг простыми словами

- Объекты лизинга

- Виды лизинга

- Описание основных видов лизинга

- Возвратный лизинг

- Операционный лизинг

- Понятие финансового лизинга

- Этапы заключения лизинговой сделки

- Лизинг оборудования

- Лизинг автомобилей

- Лизинг недвижимости

- Лизинг или кредит – что выгодней

- Аренда и лизинг – сходства и различия

- Графики лизинговых платежей

- Что такое сублизинг

- Заключение

Что такое лизинг простыми словами

Лизинг – это та же аренда. (В переводе с английского «lease» – «аренда»). Но есть ряд существенных отличий.

Рассмотрим схему на примере:

У предприятия или предпринимателя не хватает средств на приобретение оборудования. Можно взять кредит с высокими процентами, а можно попросить купить необходимое оборудование лизинговую компанию. Она, в свою очередь, рассматривает предложение, оценивает для себя прибыль. В случае одобрения, лизингодатель сдает в аренду предприятию приобретенное имущество по специальному договору.

По условиям этого договора лизингополучатель выплачивает компании каждый месяц некую сумму (лизинговые платежи), как за аренду. Через определенный срок можно выкупить оборудование, недвижимость или автомобиль, заплатив остаточную стоимость.

Как видно из примера в процессе лизинга участвуют три стороны:

- Получатель имущества – лицо (физическое или юридическое), которому на некоторое время в пользование сдается предмет лизинга, с возможностью его полного выкупа;

- Лизинговая компания – сторона, приобретающая оборудование: недвижимость, транспорт, оборудование или целое предприятие.

- Продавец – сторона, которая продает, вышеперечисленное ценное имущество.

Иногда достаточно и двух сторон, если владелец имущества выступает в роли лизингодателя. Во многих случаях понадобится еще одна сторона – страховая компания.

Цель лизинга для предприятия – расширить производство, модернизировать технологии, что приведет к увеличению прибыли.

Лизингодатель же получает выгоду с разницы между рыночной ценой на имущество и ее стоимостью после операции по лизингу. Продавец оборудования, недвижимости, автотранспорта получает возможность быстро продать дорогостоящее оборудование, недвижимость, транспорт и прочее.

Объекты лизинга

По закону РФ в лизинг можно сдавать (транслировать) имущество:

- Автомобильный транспорт;

- Недвижимость;

- Оборудование;

- Предприятия.

Под запретом некоторые объекты, к которым по законодательству применимы особые условия использования, например, предметы военного назначения. Нельзя получить в лизинг и такое имущество :

- Без индивидуального или заводского номера (например, когда у транспорта отсутствует VIN);

- Выведенное из оборота;

- Природные ресурсы и земельные участки.

Лизинговые компании устанавливают и свои ограничения. Они зависят от политики лизингодателя и от самих предметов. Есть и общие для всех параметры для объектов, которые не предоставляют в лизинг:

- Имеющие низкую ликвидность;

- Ненадежный производитель;

- Бывший в употреблении предмет сроком больше 5-7 лет.

Основное правило – все предметы лизинга приобретаются, чтобы задействовать их в процессе любого коммерческого дела.

Виды лизинга

В соответствии со сроками и экономической сущностью договоров, существует три основных вида лизинга:

- Возвратный;

- Операционный;

- Финансовый.

Также существуют лизинги недвижимости, оборудования, автотранспорта и прочие.

По степени риска, сделки лизинга подразделяются на три вида:

- Гарантированный – риски распределяются между несколькими сторонами – гарантами сделки;

- Необеспеченный – лизингополучатель не предоставляет никаких гарантий по выполнению своих обязательств;

- Частично обеспеченный – имеющий договор страхования.

Описание основных видов лизинга

Возвратный лизинг

Это особенный вид сделки. В этом случае лизингополучатель и продавец имущества – это одно лицо. Предприятие заключает договор с лизинговой компанией о передаче своего имущества в собственность за определенную сумму и тут же выступает в роли лизингополучателя. При этом производственный процесс не останавливается – оборудование не изымается. Предприятие получило крупную сумму, которую может сразу пустить на увеличение прибыли или на другие нужды. При этом выплачивает небольшие платежи каждый месяц. Выглядит такая сделка, как кредит под залог имущества, только нет процентов в банк.

Возвратный лизинг выгоден предприятиям, которым нужны дополнительные средства для развития своего бизнеса. Ведь есть возможность получить деньги от лизинговой компании и при этом не будет потеряно оборудование, а процесс производства будет продолжен.

Но есть существенный минус. К сделкам по возвратному лизингу приковано особое внимание налоговых служб. Они могут посчитать такие договоры одним из способов ухода от налогов. Но если сделка будет проведена по всем финансовым и юридическим правилам, и договор будет оправдан экономической целесообразностью, то у фискальных органов не будет основания для штрафа.

Налоговая служба сравнивает условия лизинга и возможный кредит. Если окажется, что выгоднее для предпринимателя кредит, то ФНС подозревает уклонение от налога.

Вот, условия сделок, которые привлекают внимание фискальных органов:

- Соглашение о возвратном лизинге подписано двумя зависящими друг от друга сторонами. По закону такое возможно, но на практике ФНС не выплачивают возмещения по НДС именно по этой причине;

- Стороны сделки при расчете использовали векселя, чеки и прочие безналичные способы;

- Одна из сторон договора ранее уже была замечена в недобросовестной уплате налога.

Операционный лизинг

Это сделка, при которой срок использования имущества намного больше, чем составленный срок договора. Ставка больше, чем в случае с финансовым лизингом. По сути можно провести параллель с обыкновенной арендой.

За предмет договора лизинговая компания несет полную ответственность. Иными словами, ремонтом, техническим обслуживанием и страховкой. Получатель предмета лизинга при этом не несет никакой ответственности. Все риски, связанные с гибелью или утратой предмета лизинга ложатся на плечи компании.

Получатель предмета лизинга может расторгнуть договор с компанией, если был представлен не пригодный для использования предмет.

По окончании срока действия договора оперативного лизинга, лизингополучатель может:

- Поменять объект на другой;

- Оставить имущество лизингодателю;

- Заключить другой договор;

- Выкупить имущество и стать его собственником.

Операционный лизинг положительно влияет на динамику производственного процесса. Ведь обновляется оборудование.

Понятие финансового лизинга

Финансовый лизинг – способ привлечения денежных средств на определенные цели. Сроки использования предмета лизинга равны срокам договора. К конечной дате соглашения стоимость имущества приближено к нулю. Чаще лизингополучатель желает получить такое имущество в собственность, тем более к концу лизинга оно практически ничего не стоит.

Основные признаки и условия финансового лизинга:

- Лизингодатель закупает имущество специально для передачи его в лизинг, а не для собственного использования;

- Покупатель выбирает имущество и продавца;

- Продавец осведомлен о наличии лизингового договора, но при этом предмет договора поставляется покупателю, а он принимает его в эксплуатацию;

- Лизингополучатель направляет все претензии по качеству оборудования, техники, транспорта в адрес продавца, минуя лизингодателя;

- В случае порчи предмета лизинга, он переходит покупателю после подписания акта приемки-сдачи в эксплуатацию.

Этапы заключения лизинговой сделки

Несмотря на то, что процесс получения объекта в лизинг считается простой сделкой, нужно внимательно отнестись ко всем этапам ее проведения.

Основные шаги на пути к успешной сделке по лизингу:

1. Выбор лизинговой компании . Лучше отдать предпочтения крупным организациям, которые являются дочерними у известных финансовых учреждений. Советуем воспользоваться Европланом по выгодным условиям лизинга.

2. Изучение всех предлагаемых условий договора . До подписания договора необходимо выяснить: первоначальную и ежемесячную сумму платежа, график платежей, условия при которых сделка расторгается, а также характеристики передаваемого имущества.

3. Составление договора . Перед этим лизинговая компания может потребовать такие документы от клиента:

- заявление о намерении взять в лизинг определенный объект;

- выписку из банка об оборотах предприятия за последнее время;

- отчетность по финансам за последние 4 месяца;

- копии документов руководителя бизнеса;

- договор с поставщиком;

- документы, подтверждающие страховку объекта лизинга.

Лизингодатель может потребовать и другие документы и бумаги – это зависит от вида сделки и самой компании.

4. Затем следует внесение первого взноса . После этой операции предприятие получает объект договора в пользование.

5. Использование. Далее, полученный в лизинг предмет используется лизингополучателем для улучшения производственной деятельности и увеличения прибыли.

Лизинг оборудования

Лизинг оборудования — один из выгодных способов, позволяющий предприятию без больших затрат увеличить производство, построить новые цехи, обновить технологии за счет покупки технических новинок.

Полезная статья! Мы уже писали подробно про лизинг оборудования.

Можно приобрести все необходимое для оперативной работы офиса, компьютерную технику. В сельском хозяйстве купить новые аппараты для обработки урожая, сбора молока, разделки мяса. В ресторанном бизнесе закупить необходимое оборудование для торговли. Выгоден такой лизинг и для деревообрабатывающей, газовой, нефтеперерабатывающей отраслей.

Основные достоинства использования лизинга оборудования:

- Дает предприятию или ИП развиваться, даже если у них есть часть денег на покупку нового оборудования;

- Платежи равномерно распределены по месяцам согласно персональному графику, нет необходимости платить всю стоимость сразу;

- Предметы лизинга получаются в пользование сразу, и они могут после подписания договора участвовать в производственном процессе;

- Ежемесячные платежи перекрываются прибылью, которая пойдет от использования нового оборудования, цехов;

- Платежи относятся к себестоимости, что приводит к понижению базы налога на прибыль;

- Экономия, за счет снижения выплат налога на имущества. Это происходит из-за ускоренной амортизации. После срока договора получается, что предмет лизинга почти ничего не стоит.

Лизинг автомобилей

Купить авто в лизинг может как юридическое, так и физическое лицо. Это сравнительно новый вид сделки для населения России, но за последние годы усиленно прогрессирующий в своем распространении.

Разберемся подробнее с вопросом, что такое лизинг для физических лиц. Фактически любой гражданин РФ может приобрести автомобиль, как бы в аренду. Одно отличие – можно в конце договора стать владельцем транспорта.

Автомобилист получает возможность использовать автотранспорт после оформления сделки и внесения первого взноса. Такие процедуры могут оформлять не только специальные лизинговые компании, но и банки и автосалоны.

Как происходит процедура оформления лизинга на автомобиль?

- Клиент предоставляет удостоверения личности и водителя, заполняет необходимые документы;

- Заключается договор между сторонами: будущим автовладельцем и лизингодателем. Документ дает право на пользование транспортом с последующим его выкупом. Заключается также договор купли-продажи между продавцом (поставщиком транспорта) и компанией (банком), взявшей на себя обязанности лизингодателя;

- Получатель автомобиля в аренду платит первый 20-30% взнос от общей стоимости по договору;

- Обязательно оформляется страхование предмета лизинга (автомобиля) по двум пакетам: ОСАГО и КАСКО;

- Лизинговая компания берет на себя расходы и хлопоты по регистрации автомобиля в ГИБДД и проведению ТО;

- После всех вышеуказанных пунктов транспорт переходит в пользование лизингополучателю, но не во владение. Владельцем является лизинговая компания, в роли которой может выступать автодилер, банк и другая финансовая организация;

- Пользователь автомобилем выплачивает ежемесячные суммы, а по истечении срока договора транспорт может перейти во владение. Можно и произвести обмен на новое авто.

Плюсы автомобильного лизинга

- Можно приобрести не только легковой автомобиль, но и грузовой, спецтехнику;

- Не имеет значения б/у машины или новые авто были приобретены в лизинг в салоне или у частного лица;

- Минимальный пакет документов для совершения сделки лизинга;

- Уровень требований к клиенту ниже, чем при оформлении кредита;

- Срок аренды до 5 лет, по истечении этого срока клиент может стать владельцем, для этого надо внести остаточную сумму;

- Можно досрочно вернуть предмет лизинга – авто;

- Можно сразу пользоваться автомобилем после сделки.

Минусы автомобильного лизинга

- Проценты для договоров по автолизингу больше, чем по кредиту, особенно это касается транспорта средней ценовой категории;

- При нарушении лизингового графика платежей автомобиль изымается;

- Автомобиль не является собственностью и его нельзя сдать в аренду, использовать в качестве залога без согласия официального владельца – лизинговой компании;

- Для периодического осмотра нужно предоставлять автомобиль лизинговой компании.

Прежде чем принять решение о способе приобретения автомобиля, необходимо внимательно изучить все факторы, взвесить все плюсы и минусы, разузнать все выгодные предложения банков.

Лизинг недвижимости

Лизинг недвижимости – это что-то среднее между арендой и ипотекой. Суть процесса такая же, как и при другом виде лизинга. Компания покупает недвижимость, которую выбрал клиент. Затем, лизинговая организация сдает ему в аренду эту жилплощадь. Клиент же обязан выплачивать ежемесячные суммы за пользование лизингом.

Лизинг недвижимости для физических лиц

Квартира в лизинг для обычного населения пока еще не получила широкого распространения. Может, дело в том, что люди хотят сразу видеть недвижимость в своем владении, а не через 15-20 лет. Психологически гораздо спокойнее, когда квартира переходит в собственность сразу, как, например, при ипотеке.

При оформлении недвижимости в кредит, покупатель получает возможность пользоваться и владеть квадратными метрами, право распоряжаться придет после последнего платежа. При лизинге же у человека есть только одно право – пользоваться жилплощадью, Все остальные права вступят в силу после окончания срока по договору и выплаты остаточной стоимости.

Приобретение дома или квартиры в лизинг имеет и ряд других недостатков:

- Чаще всего, ипотечный договор дешевле лизингового соглашения;

- Оформляются две сделки: одна из них по купле-продаже между лизинговой компанией и продавцом, вторая между гражданином и лизинговой компанией. В результате, расходуется больше средств на оформление. Эти расходы чаще всего ложатся на человека, желающего приобрести квартиру.

В чем же выгода в лизинге недвижимости физических лиц?

Все дело в надежности сделки для сторон договора. При ипотеке для банка есть риск невыполнения клиентом всех обязательств. Тогда придется принимать дополнительные меры, которые несут за собой расходы для финансового учреждения. Тогда как лизинговая компания и так является собственником жилой площади и ничего не теряет в случае неплатежеспособности клиента. Поэтому она более лояльно относится к просрочкам по платежам и рассматривает все варианты по выплатам, которые предлагает ей физическое лицо.

Лизинговым компаниям нет никакого дела до кредитной истории ее клиента. Поэтому такой вид приобретения квартиры подходит гражданам, которым было отказано в банковском кредите.

Привлекательно приобретение жилья в лизинг и тем людям, которые не хотят освещать свое имущество в собственности и платить налоги на него. Например, такой вариант можно рассматривать в случае, если супружеская пара состоит в нестабильных отношениях и одна из сторон боится потерять часть имущества при разделе.

Среди лизинговых компаний, занимающихся недвижимостью, много мошенников, поэтому простому гражданину следует тщательно подойти к выбору организации. Лучше всего обратить внимание на лизинговые компании, которые являются дочерними крупного банка.

Лизинг недвижимости для юридических лиц

Другое дело обстоит с лизингом коммерческой недвижимости для лиц, осуществляющих предпринимательскую, финансовую деятельность. Такой вид сделок существует уже давно и пользуется спросом. Это связано в первую очередь с выгодными схемами налогообложения.

Не ставить на баланс недвижимость всегда выгодно любому предприятию, в частности по таким причинам:

- Можно рассчитывать на возврат налога на добавленную стоимость;

- Платежи по лизингу бухгалтерия относит в расходы, тем самым не занижается прибыль и соответствующий налог уменьшается;

- Налог на имущество можно и вовсе не платить – недвижимость не числится на балансе предприятия и не принадлежит ему.

Именно поэтому приобретение квадратных метров с помощью лизинга, гораздо привлекательнее для предприятия, чем договор о коммерческой ипотеке.

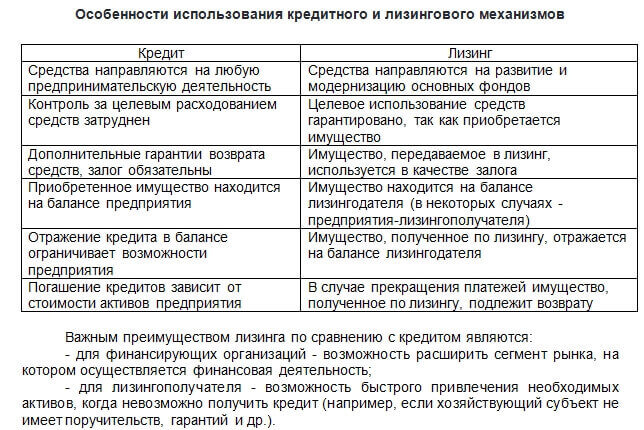

Лизинг или кредит – что выгодней

Для наглядности представим сравнительную таблицу с одинаковыми сравнительными характеристиками по кредиту и лизингу.

Сравнение кредита и лизинга

Кто может пользоваться

— оплата маржи лизинговой компании;

— налог на лизинговое имущество;

— возможна плата за ведение ссудного счета, оценку имущества;

Преимущество лизинга перед кредитом не всегда очевидно. Каждый конкретный случай надо рассматривать отдельно со всех сторон. Без юридической и финансовой помощи не обойтись.

На конкретном примере разберем лизинг автомобиля известной марки. В условиях предлагаются платежи на 30% меньше, чем за кредит. Но есть еще один пункт – чтобы получить такое выгодное предложение после срока договора автомобиль надо вернуть продавцу. Если же его выкупать полностью, то переплата будет выше, чем по предполагаемому кредиту.

Налоги и амортизация

При определении базы по налогу на прибыль, предприятие (лизингополучатель) относит платежи по лизингу к расходам. Это подробно расписано в 264 статье НК в пункте 1 подпункта 10.

Можно по условиям договора относить имущество на баланс предприятия, тогда из суммы на расходы платежей по лизингу вычитается сумма амортизации.

Когда имущества нет на балансе предприятия, то тогда оно учитывается у лизингодателя. В этом случае из суммы всех расходов по платежам за лизинг вычитается стоимость предмета договора. В базе по налогу на прибыль по закону не учитывают расходы на приобретение имущества подлежащего амортизации. Это и есть выкупная стоимость предмета лизинга, и списывается она постепенно с помощью начисления амортизации.

Бывают случаи, когда в договоре не прописана четко сумма выкупной стоимости. Специалисты министерства финансов в этом случае предлагают в первоначальную стоимость включать все суммы платежей по лизингу. После того, как права собственности перейдут предприятию, начислять платежи, как расходы через амортизацию.

Предприятие или ИП может оспорить эту позицию, ведь в законе и НК нет никаких упоминаний о выкупной цене. Статья 264 НК так и гласит, что все платежи по лизингу относятся к прочим расходам. Исключение – начисленная предприятием амортизация.

Предусмотрен также особый порядок вычисления стоимости амортизируемого имущества при лизинговых операциях. Это указано в статье НК 257. Первоначальная стоимость имущества включает в себя расходы на доставку, сооружение, приобретение, доведение до состояния пригодного для использования. Это значит, что для сторон лизингового договора первоначальная стоимость предмета лизинга отличаться не будет.

Получается, что если лизингодатель полностью погасит стоимость имущества за счет амортизации, то к концу договора он передает предприятию предмет договора с нулевой остаточной стоимостью.

Если же имущество самортизируется не полностью, то оно переходит другой стороне договора по стоимости, которая останется после начислений амортизаций. Эта часть будет списываться в расходы у предприятия посредством амортизации. Поэтому если лизингополучатель накапливает выкупную стоимость, то списать он ее не сможет, так как амортизация на нее не начисляется.

Получается, что выгоднее не делить лизинговый платеж, а полностью отнести его на прочие расходы.

Амортизация

Коэффициенты ускоренной амортизации действуют на имущество, приобретенное в лизинг. В политике по налоговому учету предприятия при этом должен быть указан метод расчета амортизации.

НДС

Лизинговые платежи содержат в себе НДС, поэтому в дальнейшем предприятие может зачесть его из бюджета согласно статьям 171-172НК.

При покупке в кредит стоимость НДС будет меньше, чем при лизинговой сделке. Это происходит, потому что при лизинге в базу для расчета НДС входят, не только стоимость имущества, но и цена за услуги лизингодателя.

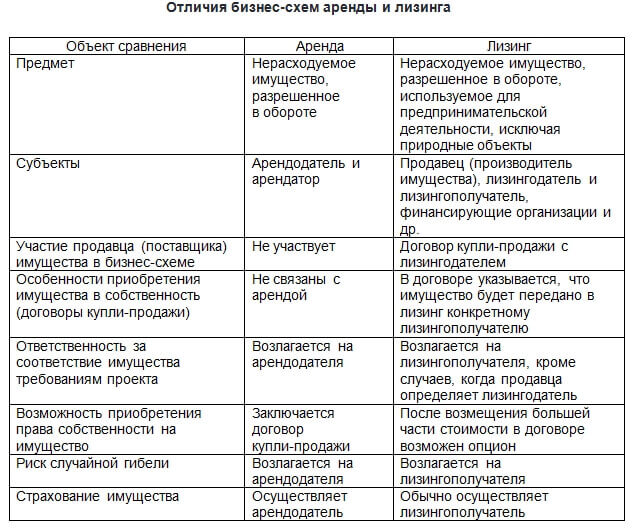

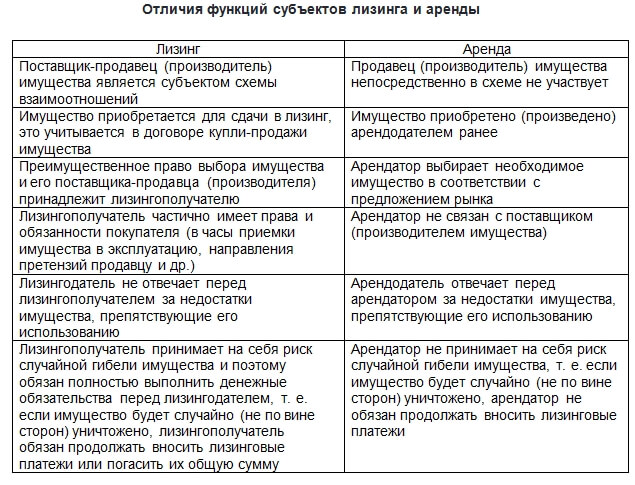

Аренда и лизинг – сходства и различия

Лизинг похож на аренду только с внешней стороны. Часто лизинг называют финансовой арендой. По сути, в обоих случаях главными субъектами сделки являются два клиента. Одному нужен определенный дорогой предмет, а всей суммы чтобы его купить нет. Другой клиент имеет средства на приобретение этого предмета, и может сдать его в аренду с наценкой для получения прибыли.

Тем не менее это только внешняя сторона. На самом деле эти две операции имеют много различий.

Главное различие это возможность при лизинге учитывать оборудование, как на балансе лизинговой компании, так и на балансе предприятия. При аренде предмет показывается на забалансовых счетах получателя объекта.

Различия и сходства между лизингом и арендой

Глава 34 ГК – «Аренда»;

Графики лизинговых платежей

Регулярные платежи по имуществу, взятому в лизинг, могут быть регрессивными, сезонными, аннуитетными.

Регрессивные взносы подразумевают уменьшение ежемесячной оплаты с каждым последующим платежом. Одинаковую сумму (фиксированную) подразумевают под аннуитетными платежами. Как видно из названия сезонные платежи зависят от времени года. Многие предприятия получают прибыль в определенный сезон, поэтому лизинговая компания может рассмотреть для них специальные условия выплат.

Что такое сублизинг

Часто возникают такие случаи: лизингополучателю больше не нужно полученное имущество или он его не может использовать. И тогда возникают мысли, а нельзя ли сдать предмет лизинга в аренду? Это и будет считаться сублизингом.

Такой вид сделки узаконен и при этом оформляется соответствующий договор сублизинга. Его участниками становятся новый приобретатель имущества – субарендатор, прежний лизингополучатель, которому больше не нужен предмет договора.

Лизингодатель – организация, которая владеет имуществом, пишет письменное согласие или запрет на совершение сделки.

Заключение

Теперь вы знаете, что такое лизинг, виды лизинга и как оформить в лизинг автомобиль, оборудование и т.д. Если у вас есть вопросы, задавайте в комментариях ниже. А также читайте другие статьи на нашем сайте!

https://plus.rbc.ru/news/5ddb39eb7a8aa967d949fb80

https://kakzarabativat.ru/finansy/chto-takoe-lizing-prostymi-slovami-vidy-usloviya/