Как рассчитать лизинг? Примеры расчета

Согласно ст. 665 ГК РФ лизинг — это аренда, с последующим правом выкупа. То есть собственником имущества клиент становится только после того, как расплатится с кредитором – лизингодателем. За пользование предметом лизинга нужно платить – бесплатно ни одна коммерческая организация работать не будет. Лизинговые компании не обязаны раскрывать информацию об эффективной процентной ставке, поэтому проводить анализ предложений, и сравнивать их между собой или с кредитными ставками клиенту придется самостоятельно. Как рассчитать, во сколько обойдется лизинг и по каким критериям сравнивать рассмотрим ниже.

Из чего состоит размер переплаты по лизингу

Самый простой и быстрый способ посчитать переплату — это умножить месячный платеж на количество платежей. Разница между этой суммой и ценой авто за вычетом аванса и будет переплатой.

Ежемесячный платеж по лизингу включает:

- Сумму основного долга;

- Платежи за сервис, оформление и дополнительные сборы.

- Доход лизинговой компании – процент лизинга.

Второй пункт может включать и иные платежи и комиссии – все зависит от конкретного предложения. Например, если предметом лизинга является автотранспорт, то к дополнительным расходам добавляются: оплата госпошлины (в ГИБДД) и автострахование. Поставить на учет легковой автомобиль с получением номеров стоит 2000 рублей. Плата за КАСКО составляет примерно 3-7% ежегодно от стоимости приобретаемого авто. Платежи по КАСКО могут уплачиваться единовременно или включаются в график.

В лизинге принято озвучивать сумму ежемесячных платежей или процент удорожания. Но если вы хотите провести сравнительный анализ стоимости автокредита и лизинга – лучше рассчитать эффективную ставку и в том, и в другом случае, и сравнить их между собой. Эффективная процентная ставка – относительно универсальный показатель. Она является своего рода “общим знаменателем” ипозволяет сравнить предложения с различными схемами платежей.

- Удорожание – это %, который показывает размер переплаты в год. Но этот показатель не учитывает в какой момент времени вы будете гасить долг. Чем дольше срок лизинга, тем большую сумму в рублях вы переплатите, даже при более низком проценте удорожания.

- Процент лизинга – доход лизинговой компании. Он не зависит от размера первоначального взноса и начисляется на остаток долга.

- Эффективная процентная ставка — это годовая процентная ставка, в расчете которой учитываются все ежемесячные платежи, комиссии и оплаченный аванс. Она позволяет определить, во сколько на самом деле обойдется лизинговый договор, и учитывает в какой момент времени будет происходить погашение займа.

Рассмотрим, как можно рассчитать эти показатели на примерах.

Как рассчитать удорожание

Если вы знаете сумму ежемесячных платежей, то процент удорожания можно рассчитать так:

ежемесячный платеж x срок лизинга – стоимость предмета лизинга

стоимость предмета лизинга

Пример:

| Стоимость автомобиля | 3 млн. рублей |

| Ежемесячный платеж | 100 тыс.рублей |

| Аванс | 600 тыс. рублей (20%) |

| срок лизинга | 36 месяцев |

| дата получения авто в лизинг | 26.09.2020 |

Подставим в формулу выше и получим:

((100 000 *36 – 3 000 000)/3 000 000)*100%=20%

В нашем примере лизинговый договор заключен на 36 месяцев или 3 года, тогда удорожание в год составит 6,67%.

Если вы внесете больший аванс или сократите срок финансирования, то размер удорожания снизится.

Как рассчитать процентную ставку

На практике лизинговые компании предоставляют своим клиентам графики с аннуитетными (равными) ежемесячными платежами. Чтобы узнать процент лизинга для такого графика, нужно знать удорожание. Использовать можно следующую формулу:

удорожание в год, *1,65

Процентная ставка = 一一一一一一一一一一一一一一一一

Доля заемных средств

Доля заемных средств — это размер финансирования покупки лизинговой компанией в процентах. Исходя из примера выше – аванс 20%.

Доля заемных средств для использования в формуле рассчитывается так: 100%-20%=80% или 0,8.

Удорожание мы рассчитали выше, его значение 6,67%

Процентная ставка = 一一一一一一一= 13,8% годовых.

Эффективная процентная ставка

Самым объективным показателем при оценке стоимости договора лизинга является эффективная ставка. При ее расчете учитываются все параметры сделки:

- размер аванса;

- комиссии;

- доход кредитора;

- расходы на страхование и прочее.

Центральный Банк России письмом 175-Т «Об определении эффективной процентной ставки по ссудам, предоставленным физическим лицам». от 29.12.2016 года рекомендует воспользоваться программой Excel и функцией “ЧИСТВНДОХ”.

Текст письма был опубликован в “Вестнике Банка России” В выпуске 1(945) от 15.01.2007 года, его полную версию можно скачать здесь.

Как использовать Excel и “ЧИСТВНДОХ”:

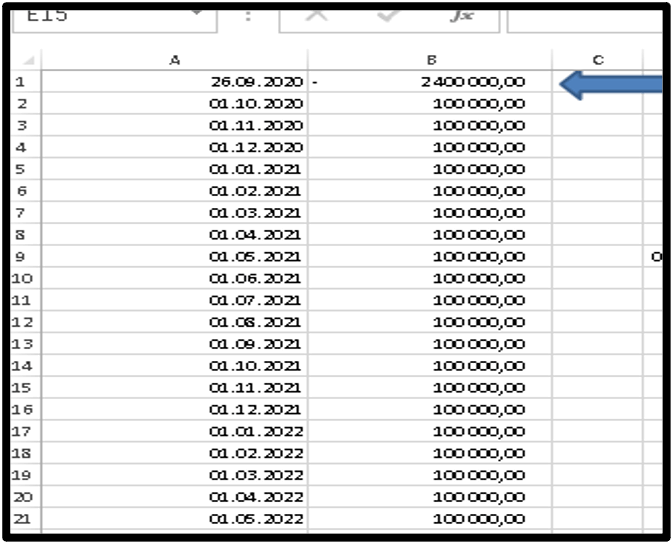

- Сначала необходимо создать таблицу ежемесячных платежей. Их можно импортировать или внести вручную. Столбец “А” – дата очередного платежа, столбец “В” -платеж по лизингу. Добавляем новую строку, в ее первом столбце укажем дату покупки автомобиля, а во втором размер заемных средств со знаком “-”, в нашем случае – 2 400 000 рублей.

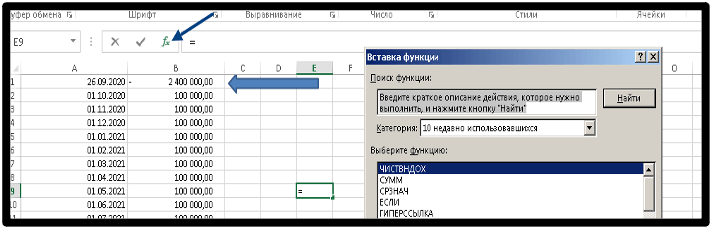

- Затем нажимаем на символ f и ищем функцию “ЧИСТВНДОХ” – можно обычным поиском, по алфавиту либо выбрать категорию “финансовые”.

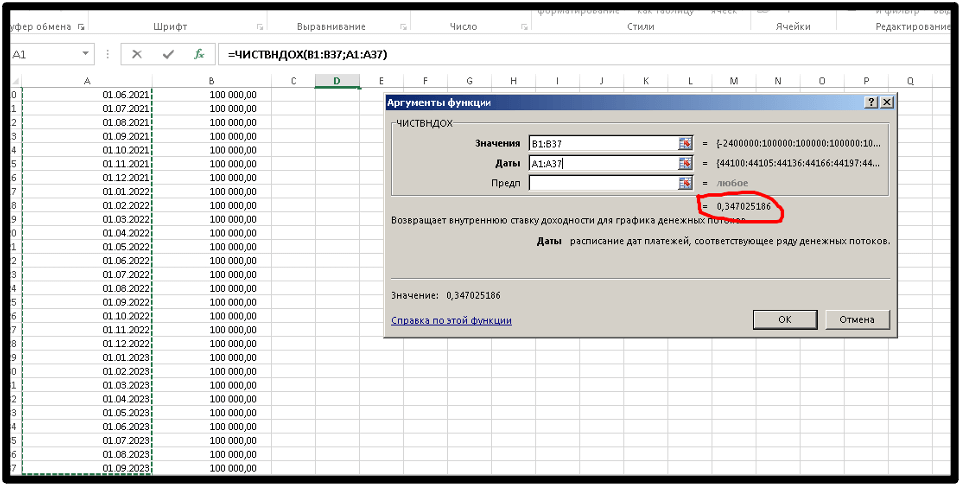

- В поле “значение” выделяем и захватываем диапазон ячеек с суммами, а в даты с датами платежей. Нажимаем кнопку “ок” и ставка рассчитается автоматически.

Единственный минус использования этого метода является то, что вам необходимо иметь на руках точный график, с указанием дат выплат и сумм.

Как получить максимально низкую ставку процента?

Процентная ставка по лизинговым договорам зависит от степени риска кредитора – чем выше риск невозврата долга, тем выше ставка. Иногда процентная ставка может снизиться, если увеличить размер первоначального взноса или сократить срок кредитования. Вы можете рассчитывать на пониженную процентную ставку, если:

- у вас хорошая кредитная история;

- высокий уровень дохода;

- вы обратились в лизинговую компанию повторно, предварительно погасив все обязательства перед ней.

Хотите взять оборудование или автомобиль в Лизинг?

Оставьте заявку и мы подберем для Вас наиболее выгодное предложение по лизингу!

На каких условиях можно взять автомобиль в лизинг

В последнее время лизинг легковых автомобилей набирает огромную популярность на территории РФ, как более выгодная альтернатива потребительского кредита. Но как и любая другая сделка, связанная с получением денег, он имеет свои особенности и недостатки. C чем придется столкнуться клиентам, покупающим движимое имущество в рассрочку, и как следует подготавливаться к упомянутой процедуре, рассмотрим в статье ниже.

Особенности покупки автомобиля в лизинг

В отличие от автокредитования лизинг представляет собой услугу по аренде транспортных средств без смены их владельца. Но основная выгода для клиента заключается в возможности дальнейшего выкупа движимого имущества с переплатой минимальных процентов по его стоимости. При этом негативных сторон у данной сделки всего три:

- Внесение первого взноса (более того, первичный залог обычно достигает от 10 до 30% от общей цены автомобиля, заявленной продавцом);

- Оформление КАСКО входит в перечень обязательных условий лизинга (как известно, комплексный полис обходится водителям намного дороже, чем стандартное ОСАГО. Поэтому сразу ощутить выгоду в приобретении авто упомянутым способом сможет не каждый);

- Выбор транспортных средств весьма ограничен (далеко не все автосалоны и дилеры принимают заявки от лизинговых компаний, ввиду чего предложенный список машин для аренды с дальнейшим выкупом сокращается до минимума).

Какие наблюдаются положительные стороны у упомянутой процедуры, и как к ней следует подготавливаться, узнаем из статьи ниже.

Как мы ранее упомянули, лизинг представляет собою услугу по аренде авто с его дальнейшим выкупом. Поэтому поверхностно этот процесс можно поделить на две основные группы:

- Финансовую (возлагает на клиента все издержки по использованию машины, взятой в ренту, включая оплату работы лизингодателя. При этом автомобиль по истечению действия договора переходит во владение покупателя, если тот выплатит заявленную цену ТС в полном объеме);

- Оперативную (освобождает водителя от первого взноса и дальнейших расходов по эксплуатации движимой собственности на весь период аренды авто. Последующий выкуп техники при такой форме ренты недоступен).

Также, в зависимости от количества сторон, заключающих сделку, лизинг может быть:

- Прямым (продавец машины является ее официальным и единственным хозяином);

- Косвенным (реализация движимой собственности происходит со стороны дилера, через лизингодателя);

- Раздельным (помимо автосалона, посредника и самого покупателя в процедуре участвует один или несколько банков).

При этом каждая подкатегория выдвигает индивидуальные условия выдачи авто в лизинг и свои ставки по процентам. Поэтому знакомиться с предложенными программами желательно заранее.

Экономическая выгода

На практике лизинговые конторы не всегда соглашаются на оформление длительных договоров с покупателями, ввиду чего им приходится брать банальный автокредит. А вот если сделка составляется на короткое время, то выгода от нее для приобретателя движимой собственности будет просто колоссальной.

Ведь по факту новый автовладелец выплачивает лишь полную стоимость автомобиля, и некие издержки по его эксплуатации. Проценты по займу на его плечи не ложатся, так как их заменяет оплата дохода лизингодателя, которая составляет не более 10% от суммы, отданной за транспортное средство. Это в 2-3 меньше, чем требуют банковские конторы с клиентов при потребительском займе.

Условия приобретения авто в лизинг

Как и при автокредите, при лизинге к покупателю предъявляются определенные требования, невыполнение которых может стать причиной досрочного аннулирования сделки, с последующим возвратом движимого имущества продавцу. Это же касается и реализатора транспортного средства, в лице ЛК или дилеров. Что конкретно нужно знать перед подачей заявки на ренту машины с последующим выкупом, и какие документы следует подготовить для данной процедуры, узнаем немного позже.

Требования к лизингополучателю

Для того, чтобы рассмотреть конкретный перечень требований к лизингополучателю, нужно изначально определиться с его статусом. Ведь для физических и юридических лиц условия оформления ренты несколько отличаются.

Например, обычным людям достаточно:

- Достичь минимального возрастного ценза – 21 год;

- Иметь статус дееспособного гражданина РФ (иностранцам подобные услуги недоступны);

- Избавиться от просрочек по любым кредитам (в банках, в частных финансовых структурах и т. д.);

- Предъявить выписку с места работы, с указанной в ней суммой ежемесячного дохода (желательно, чтобы на текущей должности гражданин пребывал не менее полугода. Это существенно повысит шансы на одобрение заявки);

- Внести первый взнос в размере от 10 до 30% от общей стоимости движимой собственности;

- Предоставить личное имущество под залог, на случай невыполнения условий договора.

Если же речь идет о предпринимателе, то для него перечисленный выше список расширится следующими пунктами:

- Предъявление внутренней документации по обороту средств;

- Предоставление имущества компании для оценки (на случай досрочного разрыва сделки по инициативе клиента).

Поэтому перед тем, как взять в лизинг машину, покупателю рекомендуется внимательно ознакомиться со всеми требованиями, которые ему придется выполнить. Иначе он рискует потратить время впустую, пытаясь оформить договор с ЛК.

Требования к авто

Если сделка по ренте движимого имущества с последующим выкупом происходит с участием посредника, то к прямому продавцу машины также предъявляется свой список условий, при которых ТС может быть выставлено на продажу. Сюда входит:

- Лимит текущего пробега (не более 100 тысяч км);

- Возрастной ценз (до 8 лет);

- Наличие полного пакета документов на владение транспортным средством (ПТС, свидетельство о постановке автомобиля на учет в ГАИ, технический талон).

Важно знать! Если перечисленные требования реализатором ТС будут проигнорированы, то дальнейшее приобретение его движимого имущества с участием лизинговой конторы станет недоступным. Причем это касается не только легковых авто, но и спецтехники.

Программы авто-лизинга

Каждая лизинговая компания выдвигает свои условия аренды автомобиля для своих юридических и физических клиентов. Но все их можно объединить в четыре отдельные программы автолизинга:

- Покупка машины без первоначального взноса. Подобные сделки заключаются только на короткий период, с лицами, имеющими высокий уровень ежемесячного дохода;

- Выдача авто в аренду без оценки благосостояния клиента. Такая программа доступна для всех граждан РФ, желающих оперативно оформить авто в ренту. Но в случае невыполнения поставленных условий покупатель будет иметь дело не с самой ЛК, а с ее службой финансовой безопасности;

- Продажа транспортного средства с нулевым удержанием. Беспроцентный кредит, предусмотренный лишь для тех компаний, у которых есть корпоративная договоренность с дилерами;

- Лизинг движимого имущества, бывшего в употреблении. Полноценный аналог стандартной сделки по ренте транспорта, с соответствующими ставками и процентами.

При этом выбрать наиболее подходящую программу можно через интернет. Некоторые компании даже предоставляют клиентам удаленный прием заявок, с предъявлением минимального пакета документов.

Алгоритм оформления

Для того, чтоб взять автомобиль в лизинг, человеку достаточно обратиться в ответственную контору, занимающуюся такой деятельностью, и предоставить ее сотрудникам следующий пакет документов:

- Паспорт гражданина РФ (можно копию);

- ИНН код;

- Еще одну корочку с фотографией, подтверждающей личность заемщика (военный билет, водительское удостоверение и т. д.);

- Трудовую книжку;

- Выписку с текущего места работы (на этом бланке должны быть подписи лизингополучателя и его начальника);

- Заявление, заполненное в письменной форме.

Что касается юридических организаций и предпринимателей, то для них этот список дополнится справкой о регистрации ИП, копиями налоговых деклараций и выпиской из банка о состоянии текущего лицевого счета заемщика. Кроме этого, от физических лиц также могут потребовать и комплексную страховку.

Страхование

Получение КАСКО является практически неотъемлемым правилом выдачи лизинга, которое теряет свою силу только при выборе клиентом программы покупки авто без первого взноса. В остальных случаях комплексный полис оформляется приобретателем ТС в стандартном порядке. Единственное дополнительное условие, применяемое к лизингополучателю при упомянутой процедуре – это продление КАСКО на срок, аналогичный периоду длительности договора купли автомобиля (до 3 лет).

Составление договора

Перед тем, как взять лизинг после одобрения заявки, клиенту нужно составить договор с поставщиком движимой собственности. Для этого ему достаточно посетить офис лизинговой компании с минимальным пакетом документов, куда входят паспорт и водительское удостоверение.

Требуются эти бумаги для внесения следующей информации в соглашение:

- ФИО лизингополучателя, его дата рождения, адрес, контактный телефон;

- Серия и номер паспорта клиента, а также его ВУ.

Со стороны продавца в договор вносятся технические характеристики автомобиля, его год выпуска, марка, модель, компания производитель. В заключении бланк подписывается обеими сторонами и распространяется в двух экземплярах.

Срок действия

Обычно период действия договора о лизинге автомобиля устанавливается в индивидуальном порядке для каждого покупателя. И рассчитывается он со дня подписания бланка обеими сторонами до момента передачи транспортного средства в юридическое владение нового хозяина. При этом многие компании не соглашаются на сделки, срок которых превышает три года. Поэтому данное значение вполне можно учитывать, как минимальное.

Пример расчета графика платежей

Как и при стандартной ссуде, так и при лизинге, расчет графика платежей может происходить по двум общепринятым алгоритмам:

- Клиент делает первый взнос, а оставшаяся задолженность поровну распределяется на количество месяцев до конца действия договора (оплата производится в любое, удобное для водителя число);

- Покупатель вносит обязательный платеж в размере 30% от стоимости автомобиля, а остальную часть долга он обязуется выплатить в конце оговоренного срока сделки.

По переплате более выгодным считается второй вариант внесения платежей. Но для его использования нужно иметь хороший стартовый капитал.

Как выбрать надежного лизингодателя

Как взять авто в лизинг по общим правилам, мы уже знаем. Теперь нужно выяснить, по какому принципу стоит выбирать продавца транспортного средства. А делать это нужно взяв во внимание следующие критерии:

- Месячная ставка (средний процент переплаты не должен превышать 10%);

- Список транспортных средств, доступных для покупки (чем больше перечень автомобилей предложит лизингодатель, тем шире его корпоративный круг. А это весомый показатель надежности);

- Предложенная программа расчета (если у компании отсутствует выбор планов по аренде авто с последующим выкупом, то связываться с ней явно не следует. Ведь подобные конторы открыто преследуют личную выгоду со сделки. А это очень плохой знак).

Дополнительно, перед тем, как получить лизинг, с выбранной СК можно ознакомиться по отзывам в интернете. Ведь это весьма достоверный способ, который позволит вам узнать, что собою представляет та или иная фирма.

Преимущества и недостатки автолизинга

Как и любая финансовая операция, лизинг имеет свои положительные и отрицательные особенности. Перечисляя все преимущества приобретения машины по лизингу, стоит отметить, что данная процедура:

- Взымает гораздо меньшую переплату с клиентов (по сравнению с банками и автосалонами);

- Предоставляет периодические скидки;

- Предлагает покупателям упрощенную систему оформления сделки;

- Доступна для всех физических лиц;

- Дает возможность арендовать не только легковые ТС, но и спецтехнику.

Из негативных качеств ренты авто с последующим выкупом следует выделить лишь отсутствие возможности полностью владеть транспортным средством до окончания действия договора, и риск потерять свое имущество в случае невыполнения условий продавца. В остальном же упомянутая процедура заметно преобладает над банальным автокредитом.

Мы узнали, какие документы нужны для лизинга и чем такой вариант покупки движимого имущества выгоднее для рядового автолюбителя. В заключение добавим, что все лизинговые компании преследуют сугубо личные интересы. Поэтому рассматривать их предложения нужно очень внимательно, перечитывая договор по несколько раз.

https://inzuro.ru/kak-rasschitat-lizing/